Tamaño y Cuota del Mercado Downstream de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 104.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Downstream de Petróleo y Gas por Mordor Intelligence

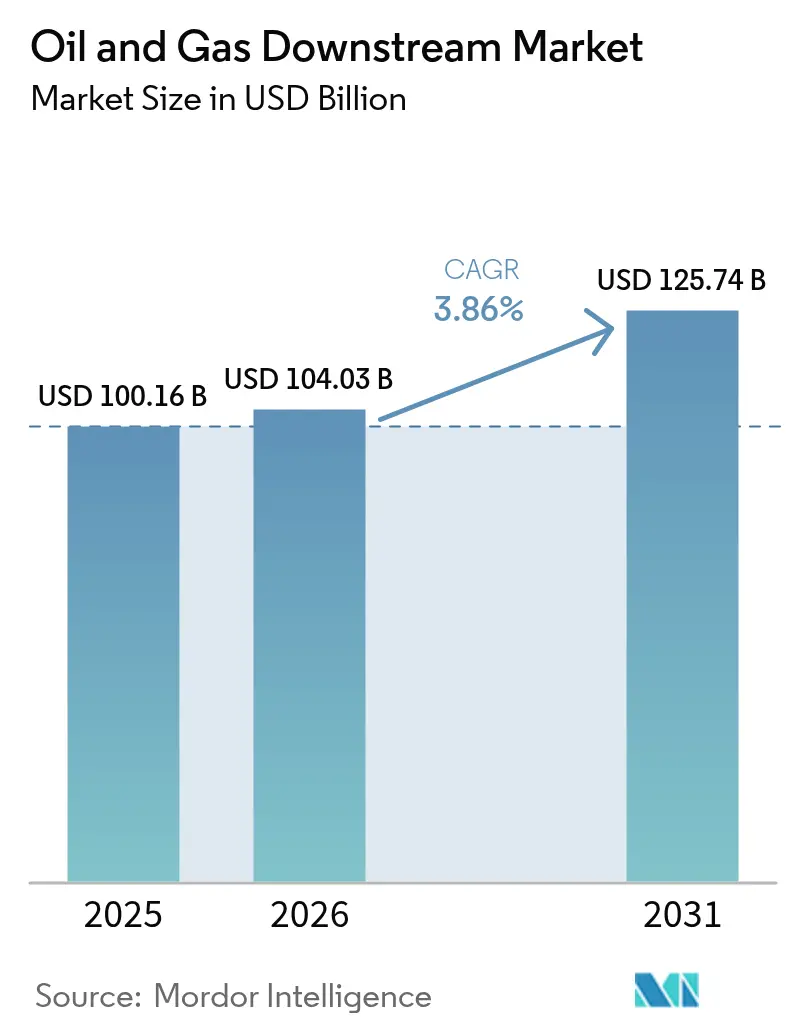

El tamaño del Mercado Downstream de Petróleo y Gas se estima en USD 104,03 mil millones en 2026, creciendo desde el valor de 2025 de USD 100,16 mil millones, con proyecciones para 2031 que muestran USD 125,74 mil millones, creciendo a una CAGR del 3,86% durante 2026-2031.

La expansión está impulsada por adiciones de capacidad en la región Asia-Pacífico, una creciente integración petroquímica y una demanda sostenida de diésel y combustible para aviación, incluso mientras los volúmenes de gasolina disminuyen en los corredores de transporte electrificado. Las estrictas normas de contenido de azufre, los mandatos de combustible para aviación y la optimización mediante gemelos digitales elevan colectivamente los márgenes, mientras que las elevadas tasas de interés y los compromisos de neutralidad en carbono moderan el gasto en nuevos proyectos. Las dinámicas competitivas muestran a los operadores integrados orientándose hacia materias primas químicas de mayor valor, aprovechando la monetización del hidrógeno y explotando las ventajas de escala en complejos de refinación y petroquímica. Los flujos de inversión se concentran donde las materias primas son ventajosas, las regulaciones son favorables y las rutas de exportación de productos son eficientes, posicionando al mercado downstream de petróleo y gas para un crecimiento constante, aunque selectivo, a lo largo de la década.

Conclusiones Clave del Informe

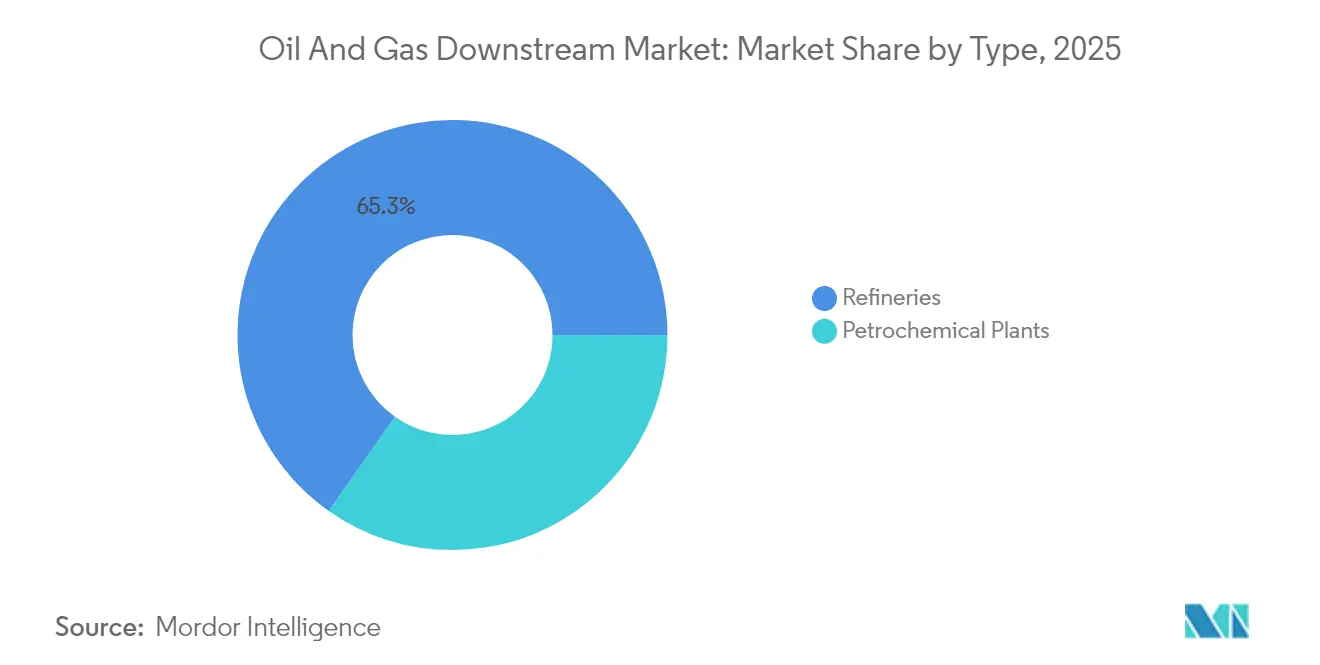

- Por tipo, las refinerías capturaron el 65,25% de la cuota del mercado Downstream de Petróleo y Gas en 2025, mientras que las plantas petroquímicas están proyectadas para registrar la expansión más rápida con una CAGR del 4,72% hasta 2031.

- Por tipo de producto, los productos derivados del petróleo refinado representaron el 69,75% del tamaño del mercado Downstream de Petróleo y Gas en 2025; sin embargo, se proyecta que los petroquímicos avancen a una CAGR del 4,22% en el mismo horizonte.

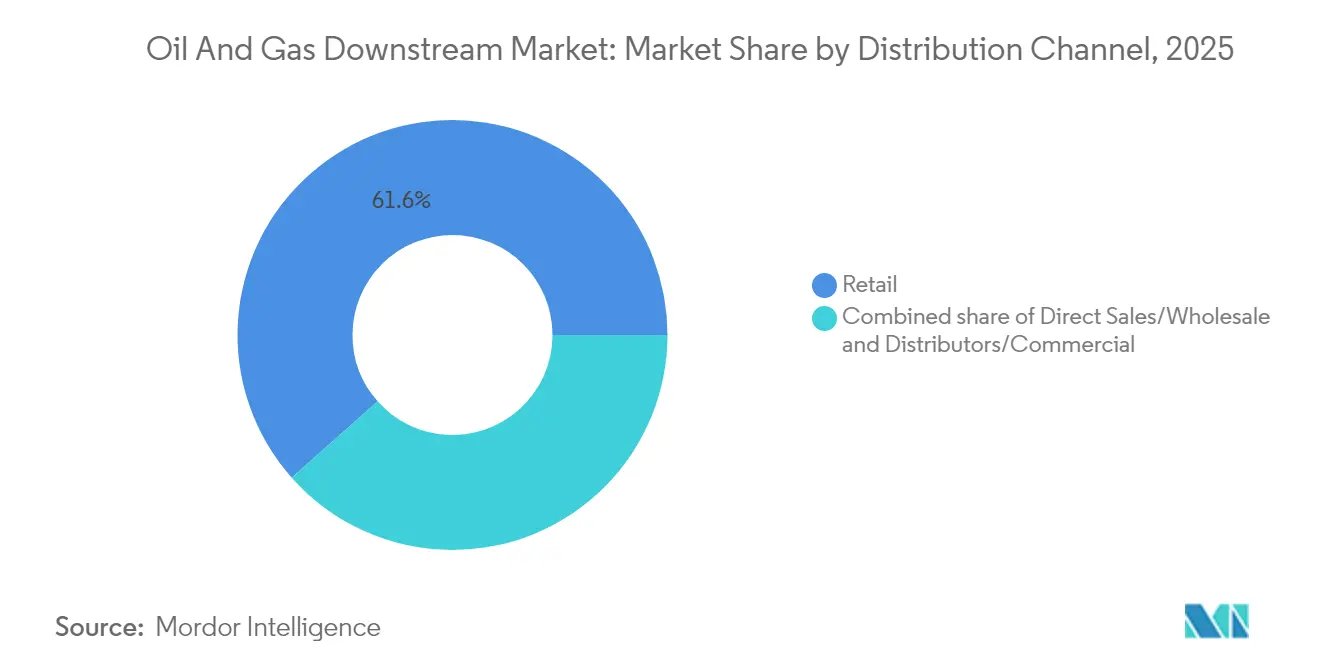

- Por canal de distribución, las redes minoristas dominaron con una cuota de ingresos del 61,55% en 2025, y se proyecta que este canal se expanda a una CAGR del 4,41% hasta 2031.

- Por geografía, Asia-Pacífico representó el 32,85% de las ventas de 2025 y se espera que registre el crecimiento regional más rápido con una CAGR del 4,92% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global Downstream de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la capacidad de refinación | 1.20% | Núcleo APAC, Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la demanda petroquímica | 0.90% | Global, liderado por APAC | Largo plazo (≥ 4 años) |

| Normas más estrictas de contenido de azufre de la OMI | 0.60% | Marítimo global | Corto plazo (≤ 2 años) |

| Recuperación del combustible para aviación y mandatos de SAF | 0.70% | América del Norte, UE | Mediano plazo (2-4 años) |

| Optimización de OPEX mediante gemelos digitales/IA | 0.50% | Primeros adoptantes globales | Largo plazo (≥ 4 años) |

| Monetización del hidrógeno como coproducto | 0.40% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Expansión de la Capacidad de Refinación Impulsa el Reequilibrio Regional

Los proyectos de Asia-Pacífico y Oriente Medio, con un total de 4,9 millones de b/d entre 2024 y 2028, están inclinando la economía global hacia estos centros, otorgando a los operadores integrados ventajas de escala y proximidad a las materias primas, al tiempo que comprimen los márgenes europeos y norteamericanos.[1]Administración de Información Energética de EE. UU., "Perspectiva Energética Internacional," eia.gov

El Crecimiento de la Demanda Petroquímica Transforma la Economía de las Refinerías

Los petroquímicos ya representan el 14% de la demanda mundial de petróleo y se espera que aumenten aún más, lo que lleva a las refinerías a reconfigurar sus operaciones hacia el craqueo de nafta y la extracción de aromáticos en complejos integrados, como ejemplifican la Motiva de Saudi Aramco y los megaproyectos costeros de China.[2]Agencia Internacional de Energía, "El Futuro de los Petroquímicos," iea.org

Las Regulaciones de Azufre de la OMI Impulsan Inversiones Continuas en Cumplimiento Normativo

El fueloil de muy bajo contenido de azufre domina ahora las ventas de búnker, recompensando a las refinerías con unidades de desulfuración e impulsando cambios en la composición del crudo, modernizaciones de unidades secundarias y nuevas salidas para el gasóleo marino y el metanol.

La Recuperación del Combustible para Aviación y los Mandatos de SAF Crean Nuevas Fuentes de Ingresos

La recuperación de la demanda de combustible para reactores, combinada con el mandato del 10% de SAF del Reino Unido para 2030 y la capacidad de EE. UU. que alcanzó los 15,8 millones de galones en 2024, abre nichos premium para las vías HEFA y de energía a líquidos en refinerías con flexibilidad de materias primas.[3]Departamento de Transporte del Reino Unido, "Consulta sobre el Mandato de Combustible de Aviación Sostenible," gov.uk

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de vehículos eléctricos erosionando la demanda de gasolina | -0.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Políticas de neutralidad en carbono que limitan los combustibles fósiles | -0.60% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Tiempo de inactividad e interrupciones por riesgo climático y seguros | -0.40% | Costa del Golfo, sitios costeros | Corto plazo (≤ 2 años) |

| Tasas de interés elevadas que limitan proyectos | -0.50% | Global, mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Vehículos Eléctricos Presiona los Fundamentos de la Demanda de Gasolina

Las ventas globales de vehículos eléctricos alcanzaron los 14 millones de unidades en 2024, acelerando el declive de la demanda de gasolina en Europa y ciertos segmentos de China, lo que lleva a las refinerías a reorientar su atención hacia el diésel, el combustible para aviación y los petroquímicos.

Las Políticas Climáticas de Neutralidad en Carbono Restringen los Horizontes de Inversión a Largo Plazo

Las medidas Objetivo 55 de la UE y las normas de bajo contenido de carbono de EE. UU. imponen un precio al carbono, disuadiendo las unidades de crudo de larga duración e inclinando el capital hacia la integración de energías renovables y composiciones de productos flexibles.[4]Comisión Europea, "Paquete Objetivo 55," europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: Las refinerías integradas agudizan su ventaja competitiva

Las refinerías representaron el 65,25% del mercado Downstream de Petróleo y Gas en 2025 y deberían avanzar a una CAGR del 4,52%, un ritmo respaldado por mejoras en la utilización de activos e incorporaciones petroquímicas. Este segmento se beneficia de una configuración flexible que alterna entre combustibles para transporte y materias primas químicas en función de las señales de margen en tiempo real. La expansión de Motiva de Saudi Aramco y el complejo Jamnagar de Reliance ejemplifican las sinergias de escala que reducen los costos por barril y mejoran los rendimientos del hidrocraqueo. Las instalaciones integradas difuminan los límites con las plantas petroquímicas, elevando las barreras para las instalaciones independientes más pequeñas.

Las plantas petroquímicas, aunque representan una cuota menor del 34,75%, registran una trayectoria del 4,72% a medida que los crackers de nafta y las unidades de deshidrogenación de propano proliferan en la región Asia-Pacífico. Los operadores agrupan servicios compartidos, logística y redes de hidrógeno para aprovechar la valorización de coproductos. Sin embargo, las fluctuaciones en los precios de las materias primas y la competencia de los megacomplejos integrados moderan la economía de las instalaciones independientes. En general, el tamaño del mercado Downstream de Petróleo y Gas gana resiliencia gracias a esta estrategia de capacidad de doble vía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Producto: Los productos derivados del petróleo refinado mantienen el liderazgo en volumen

Los productos derivados del petróleo refinado representaron el 69,75% del tamaño del mercado Downstream de Petróleo y Gas en 2025 y se espera que crezcan a una tasa del 4,05% anual, ya que el diésel, el combustible para aviación y los combustibles marinos conformes con las normativas compensan el declive en los barriles de gasolina. La recuperación de la aviación y las normas de azufre de la OMI respaldan la estabilidad del volumen, mientras que el papel del diésel en el transporte de carga y la maquinaria fuera de carretera sigue siendo sólido. Los petroquímicos, aunque son un subconjunto integrado, superan a los combustibles a medida que se intensifica la demanda de envases, automoción y construcción en la región APAC.

Los lubricantes ocupan un nicho rentable aunque especializado, aprovechando los intervalos de drenaje más largos y los grados especiales industriales que aseguran una realización de precios premium. A medida que las transmisiones electrificadas crecen, los volúmenes de lubricantes para automoción disminuyen, pero los sectores industrial y marino mantienen la demanda base. Por lo tanto, la optimización de la combinación de productos se convierte en una competencia central para los operadores que buscan elevar los márgenes en el mercado Downstream de Petróleo y Gas.

Por Canal de Distribución: Las estaciones de servicio minoristas aseguran ventajas de margen

Los puntos de venta minoristas generaron el 61,55% de los ingresos de 2025 y se proyecta que registren una CAGR del 4,41% hasta 2031, lo que atestigua su poder de fijación de precios, apalancamiento de marca e interfaces de clientes ricas en datos. Las aplicaciones de fidelización y el comercio minorista de conveniencia en las instalaciones diversifican los ingresos, protegiéndose contra la compresión de márgenes exclusivamente de combustible. Las ventas directas y los envíos mayoristas siguen siendo vitales para los volúmenes industriales y los contratos de flotas, pero generan márgenes más reducidos.

Los formatos de estaciones de servicio habilitados digitalmente ahora agrupan carga de vehículos eléctricos, servicio de alimentos y casilleros de paquetería, anclando el tráfico de clientes mientras amortiguan la transición de la movilidad de combustión interna hacia la de bajas emisiones de carbono. Dicha diversificación ayuda al mercado downstream de petróleo y gas a mantener su relevancia en el sector minorista incluso a medida que las flotas de vehículos se electrifican.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La región Asia-Pacífico lidera con una cuota del 32,85% en 2025 y se espera que crezca a una tasa del 4,92% anual debido a los aumentos de capacidad en China, India y el Sudeste Asiático, donde convergen los vientos demográficos favorables, la industrialización y el apoyo de las políticas. El impulso petroquímico de China contrarresta el uso máximo de gasolina, mientras que las refinerías indias persiguen primas de exportación hacia África y América Latina. Indonesia, Malasia y Tailandia fortalecen su balance de productos a través de una logística de concentrador y radios a lo largo de rutas marítimas vitales.

América del Norte, a pesar de un declive en la demanda de gasolina, aprovecha el etano rico en esquisto para alimentar crackers petroquímicos e hidrotratadores, anclando así costos de efectivo competitivos. Los consolidadores estadounidenses como Phillips 66 reconvierten unidades para diésel renovable a fin de alinearse con el LCFS de California y los incentivos federales de SAF. Las actualizadoras de crudo pesado de Canadá y las instalaciones impulsadas por el gobierno de México diversifican las composiciones de materias primas, aunque persisten obstáculos de financiamiento para la nueva capacidad independiente.

Europa navega por la disminución de los volúmenes de combustible bajo el paraguas del Objetivo 55, convirtiendo instalaciones en centros de biocombustibles que producen HVO y SAF, e integrando grupos de CCS para mitigar el CO₂ residual. Los proyectos de Oriente Medio, como la Fase II de Ruwais de ADNOC, aprovechan las corrientes de líquidos de gas y los servicios públicos subsidiados para abastecer a los importadores de la UE y Asia. África está siendo testigo de complejos emergentes en Nigeria y Angola, pero se enfrenta a la escasez de capital. Mientras tanto, Petrobras de Brasil equilibra la cobertura de la demanda interna con la volatilidad en los ciclos de divisas y políticas, orientando colectivamente el mosaico regional del mercado downstream de petróleo y gas.

Panorama Competitivo

El mercado downstream de petróleo y gas exhibe una concentración moderada, con numerosos competidores arraigados regionalmente. Saudi Aramco, Sinopec, Exxon Mobil y Shell anclan la liga global, aunque ninguno supera una participación de ingresos del 12%, preservando la pluralidad competitiva. Las estrategias se centran en la integración: combinar activos de refinación, petroquímica y energía para desbloquear economías de alcance y capturar flujos químicos de mayor margen. Los operadores que priorizan la analítica de gemelos digitales y el mantenimiento predictivo, como Shell y TotalEnergies, logran mejoras en el rendimiento y reducciones en la intensidad energética que amplían sus márgenes de EBITDA.

La recomposición de carteras sigue siendo intensa. La adquisición de Hess Corporation por parte de Chevron Corporation por USD 53.000 millones amplió el acceso a materias primas y el peso de refinación en la Costa del Golfo de EE. UU., mientras que la compra de WTG Midstream por parte de Energy Transfer agudizó el alcance logístico en los corredores de suministro de la cuenca Pérmica. Los vehículos de capital privado continúan seleccionando refinerías medianas en América del Norte, agregando activos para ganar escala. Mientras tanto, las empresas nacionales de petróleo de la región APAC están orientando su capital hacia instalaciones integradas que incorporan plásticos y químicos junto a los combustibles, como cobertura contra la erosión a largo plazo de la gasolina.

Los focos de innovación incluyen el SAF, el diésel renovable y el hidrógeno como vectores clave para la descarbonización. Phillips 66, TotalEnergies y Valero Energy Corporation reconvierten hidrotratadores para las vías HVO y HEFA, accediendo a fuentes de ingresos por créditos de bajo contenido de carbono. Los regímenes de fijación de precios del carbono en Europa y los incentivos de la IRA en EE. UU. aceleran estos cambios, reconfigurando las combinaciones de productos en todo el mercado downstream de petróleo y gas.

Líderes de la Industria Downstream de Petróleo y Gas

BP PLC

Saudi Aramco

China Petroleum & Chemical Corp. (Sinopec)

Exxon Mobil Corporation

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Chevron Corporation completó su adquisición de Hess Corporation por USD 53.000 millones, ampliando la capacidad downstream y el alcance global.

- Septiembre de 2025: Energy Transfer LP finalizó la compra de WTG Midstream por USD 2.300 millones, reforzando la logística de petróleo crudo y productos en las principales cuencas de esquisto.

- Agosto de 2025: Veren Inc. se fusionó con Whitecap Resources en un acuerdo de USD 15.000 millones, reforzando el suministro de crudo pesado para las refinerías de América del Norte.

- Julio de 2025: Saudi Aramco presentó una expansión de USD 8.000 millones y 250.000 b/d en su instalación de Motiva en Texas, enfatizando la integración de petroquímicos.

Alcance del Informe Global del Mercado Downstream de Petróleo y Gas

El sector downstream de petróleo y gas abarca la refinación del petróleo crudo en diversos productos derivados del petróleo y el procesamiento del gas natural en productos utilizables. Incluye la refinación del petróleo crudo en gasolina, diésel, combustible para aviación y otros productos, así como la producción de petroquímicos como plásticos, fertilizantes y materiales sintéticos.

El mercado está segmentado por tipo y geografía. Por tipo, el mercado se segmenta en refinerías y plantas petroquímicas. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, los tamaños y pronósticos del mercado se elaboraron en función de los ingresos (USD).

| Refinerías |

| Plantas Petroquímicas |

| Productos Derivados del Petróleo Refinado |

| Petroquímicos |

| Lubricantes |

| Ventas Directas/Mayoreo |

| Distribuidores/Comercial |

| Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Refinerías | |

| Plantas Petroquímicas | ||

| Por Tipo de Producto | Productos Derivados del Petróleo Refinado | |

| Petroquímicos | ||

| Lubricantes | ||

| Por Canal de Distribución | Ventas Directas/Mayoreo | |

| Distribuidores/Comercial | ||

| Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado Downstream de Petróleo y Gas en 2026?

Se proyecta que cierre 2026 en USD 104,03 mil millones, siguiendo la CAGR del 3,86% descrita en este análisis.

¿Qué región lidera el crecimiento downstream en esta década?

Asia-Pacífico lidera, expandiéndose a una CAGR del 4,92% respaldada por las adiciones de complejos integrados en China e India.

¿Qué está impulsando la demanda de combustible para aviación y SAF?

La recuperación de los vuelos pospandemia y los mandatos como el objetivo del 10% de SAF del Reino Unido para 2031 están elevando los volúmenes de combustible para aviación y los márgenes premium del SAF.

¿Cómo están mitigando las refinerías el declive de la demanda de gasolina?

Se orientan hacia el diésel, el combustible para aviación y los petroquímicos, reconvierten unidades para combustibles renovables y monetizan el hidrógeno excedente.

¿Qué tecnologías operacionales mejoran los márgenes de refinación?

Los gemelos digitales y el mantenimiento predictivo basado en IA reducen el tiempo de inactividad y el consumo de energía, lo que se traduce en ganancias medibles de EBITDA.

¿Qué segmento de producto crece más rápido hasta 2031?

Los petroquímicos superan a los combustibles a medida que la demanda global de plásticos, envases y químicos especiales continúa aumentando.

Última actualización de la página el: