Tamaño y Participación del Mercado de Servidores del Open Compute Project (OCP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores del Open Compute Project (OCP) por Mordor Intelligence

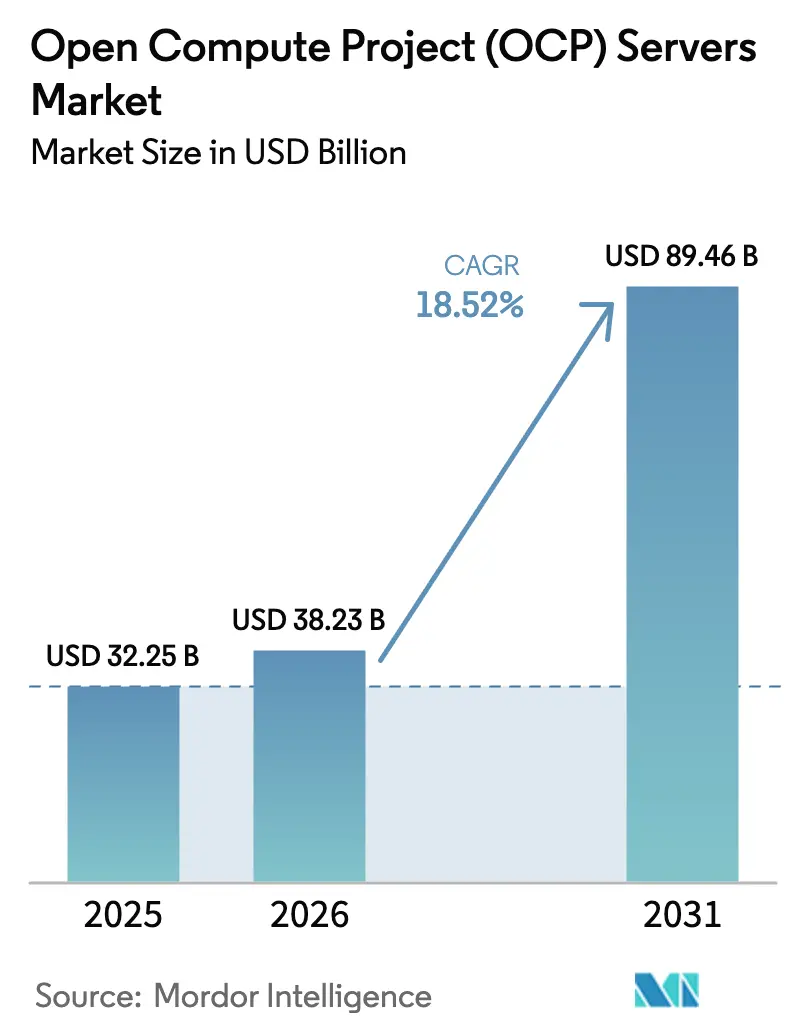

El tamaño del Mercado de Servidores del Open Compute Project (OCP) en 2026 se estima en 38.230 millones de USD, creciendo desde el valor de 2025 de 32.250 millones de USD con proyecciones para 2031 que muestran 89.460 millones de USD, creciendo a una CAGR del 18,52% durante 2026-2031. El impulso sostenido proviene de los hiperescaladores que prescinden de los catálogos heredados de fabricantes de equipos originales para adquirir hardware desagregado directamente de fabricantes de diseño original, reduciendo el costo total de propiedad en un 20-30% mediante alimentación estandarizada de 48 voltios, chasis preparados para refrigeración líquida e integración a nivel de bastidor. Los clústeres de IA generativa que superan los 100 kW por bastidor, los mandatos de nube soberana en Asia-Pacífico y Oriente Medio, y los incentivos de economía circular de Europa amplifican conjuntamente la adopción, mientras que la llegada de la refrigeración líquida y Ethernet de 800G redefine las prioridades de los componentes. Los plazos de entrega de los fabricantes de diseño original de 30 a 60 días, frente a la norma del sector de 90 días, junto con los datos de campo publicados que muestran niveles de efectividad en el uso de energía cercanos a 1,08, subrayan las ventajas financieras y de sostenibilidad que impulsan la expansión del mercado de servidores del Open Compute Project a un ritmo que supera los ciclos de renovación de servidores empresariales convencionales.

Conclusiones Clave del Informe

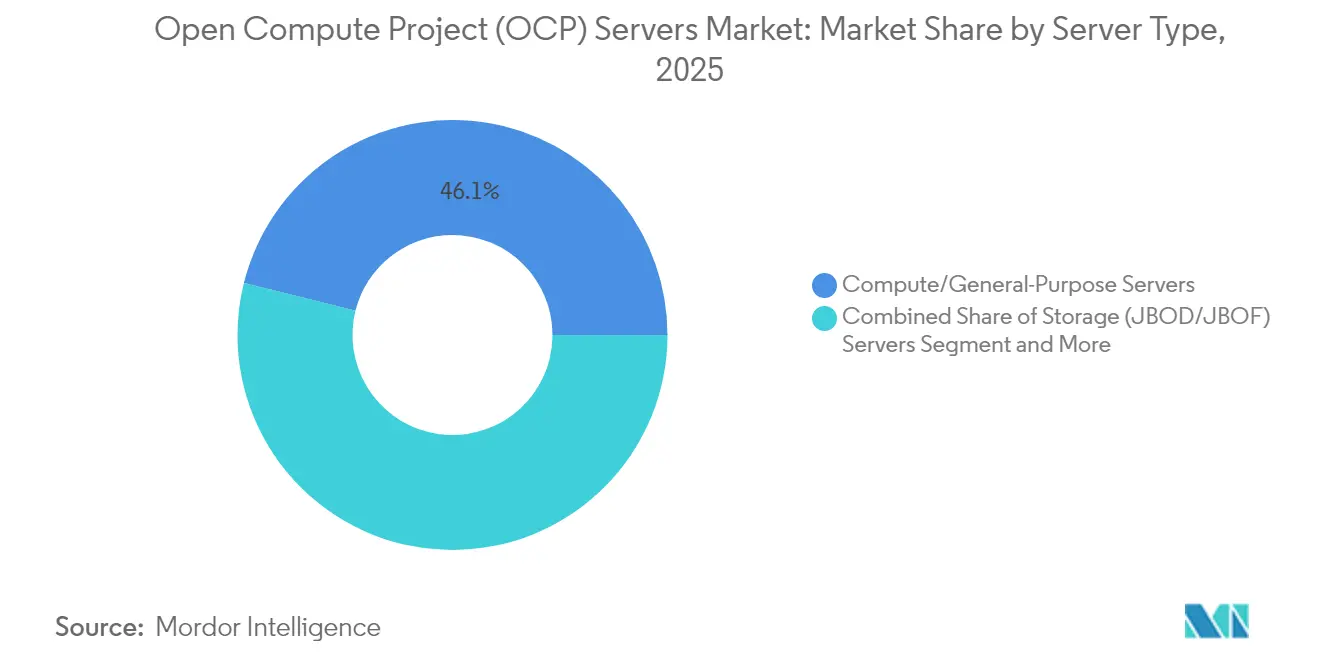

- Por tipo de servidor, los servidores de cómputo/uso general retuvieron el 46,12% del mercado de servidores del Open Compute Project (OCP) en 2025; sin embargo, se prevé que los servidores aceleradores/GPU se comporten a una CAGR del 20,62% hasta 2031.

- Por componente, los nodos de cómputo lideraron el mercado de servidores del Open Compute Project (OCP) con el 41,92% en 2025, mientras que se prevé que los conmutadores de red se comporten a una CAGR del 22,38% hasta 2031.

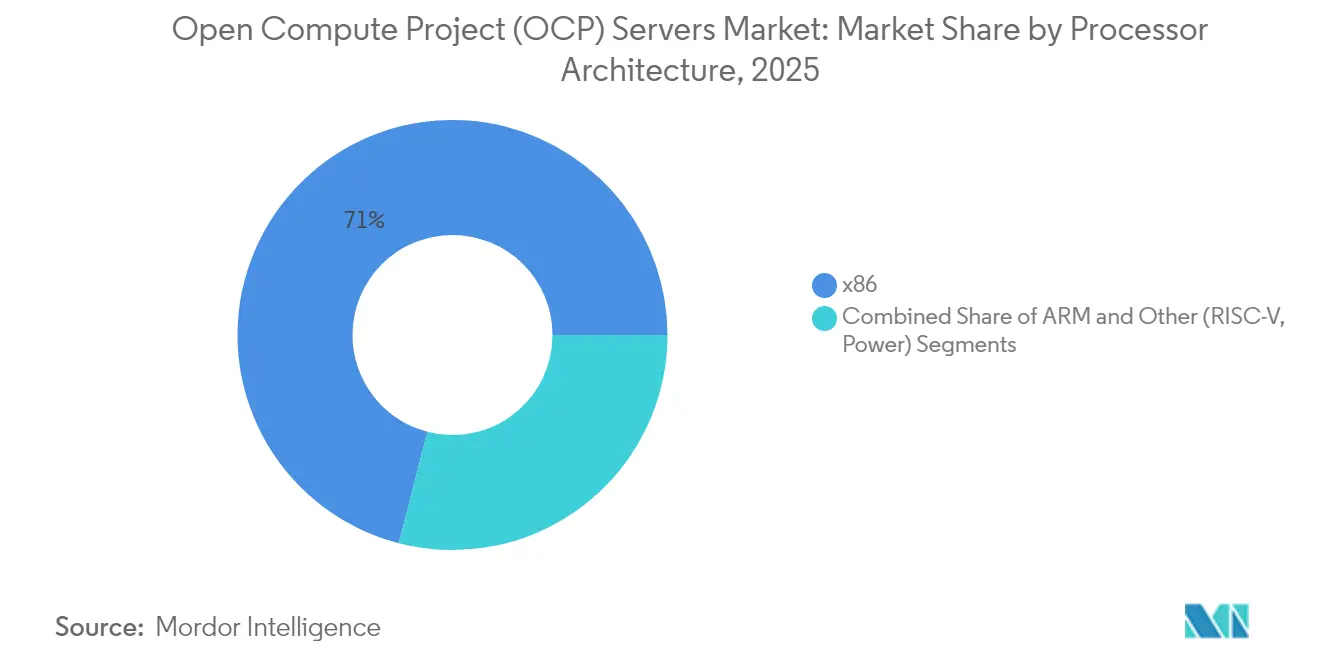

- Por arquitectura de procesador, los dispositivos x86 mantuvieron una participación del 70,98% en 2025, mientras que se espera que los chips basados en ARM registren la CAGR más sólida del 19,63% hasta 2031.

- Por tipo de usuario final, los proveedores de servicios captaron el 63,74% del gasto de 2025; las empresas están preparadas para una CAGR del 22,06% hasta 2031.

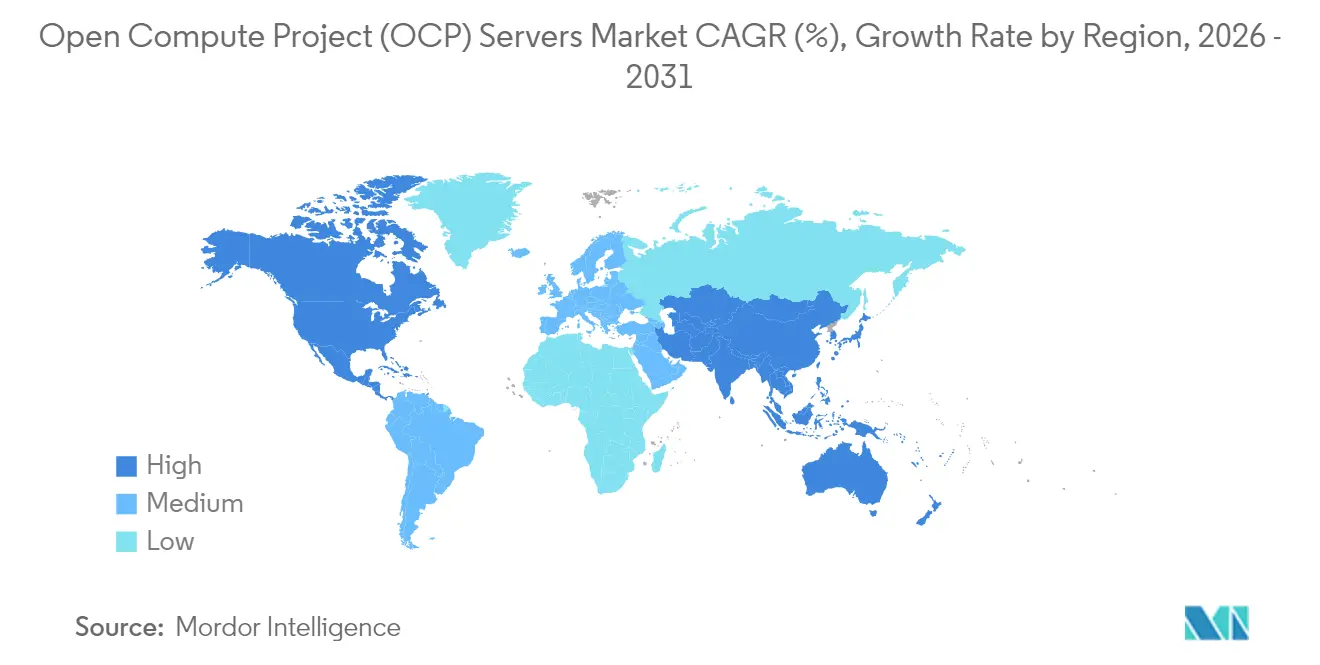

- Por geografía, América del Norte retuvo el 38,12% del mercado de servidores del Open Compute Project (OCP) en 2025; sin embargo, se prevé que Asia-Pacífico se comporte a una CAGR del 21,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servidores del Open Compute Project (OCP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de Costos y Eficiencia Energética | +3.2% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Grado de Personalización y Flexibilidad | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos Hiperescala | +4.5% | Global, liderado por América del Norte, luego Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Ciclos Rápidos de Implementación de Cargas de Trabajo de IA/ML | +4.1% | América del Norte y Asia-Pacífico, con extensión a Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Incentivos de Economía Circular para Equipos OCP Reacondicionados | +1.9% | Europa en aumento, América del Norte en etapa temprana | Largo plazo (≥ 4 años) |

| Adopción de Borde Telco para Micrositios Privados de 5G | +2.4% | Asia-Pacífico y América del Norte, Europa en etapa temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Datos Hiperescala

Los compromisos anuales de inversión de capital de Microsoft, Amazon y las nubes soberanas emergentes amplían las hojas de ruta de múltiples gigavatios que favorecen los bastidores desagregados frente a los marcos propietarios. La iniciativa Stargate de Microsoft y OpenAI por valor de 100.000 millones de USD tiene como objetivo 5 GW de capacidad de IA para 2028 y está estandarizando bastidores ORv3 refrigerados por líquido de 48 voltios para clústeres GB200 NVL72. [1]Financial Times, "Microsoft y OpenAI anuncian el proyecto Stargate de IA por 100.000 millones de USD," ft.com El despliegue Catalina de Meta muestra ganancias de velocidad de inferencia de 30 veces y ahorros de energía de 25 veces por token cuando se combina con bastidores de alto rendimiento de 140 kW. [2]Meta, "Construcción de la infraestructura de IA generativa de Meta," engineering.fb.com Los envolventes de refrigeración líquida de 480 kW por bastidor en el IR7000 de Dell subrayan los saltos de densidad inalcanzables con chasis de fabricantes de equipos originales refrigerados por aire. [3]Dell Technologies, "Hoja de especificaciones del IR7000," delltechnologies.com Los proyectos del fondo de inversión pública en Arabia Saudita replican el modelo hiperescala de EE. UU. y consolidan las especificaciones OCP para los objetivos regionales de soberanía digital.

Ciclos Rápidos de Implementación de Cargas de Trabajo de IA/ML

La cadencia anual de NVIDIA, desde Hopper hasta Blackwell y el esperado Rubin, comprime las ventanas de renovación de hardware a 12-18 meses, recompensando los módulos modulares que permiten a los operadores intercambiar GPU sin tocar la columna vertebral del bastidor. Los fabricantes de diseño original, como Wiwynn y Quanta, envían sistemas precertificados en 30-60 días, reduciendo a la mitad los tiempos de validación en comparación con los fabricantes de equipos originales e impulsando la adopción de bastidores aceleradores. Dell prevé que la IA representará el 50% del procesamiento total para 2026, intensificando la demanda de servidores de almacenamiento NVMe-oF que alimentan tejidos de GPU densos. El pedido único de Microsoft de 1.400-1.500 bastidores NVL72 en 2024 ejemplifica la escala de los despliegues inmediatos.

Reducción de Costos y Eficiencia Energética

El Open Rack v3 exige distribución de 48 voltios, reduciendo las pérdidas de conversión al 7% y ahorrando 50.000 USD por MW anualmente a una tarifa eléctrica de 0,10 USD/kWh. Meta reporta un PUE de 1,08, muy por debajo de los promedios de los centros de datos heredados, y AWS demuestra tasas de reutilización de hardware del 99%, extendiendo la vida útil del servidor de cinco a seis años. Estas ganancias se traducen en un costo total de propiedad entre un 20-30% menor, el atractivo económico central que acelera los proyectos piloto empresariales a pesar de las preocupaciones sobre el soporte de servicio.

Adopción de Borde Telco para Micrositios Privados de 5G

Los operadores de telecomunicaciones están pivotando hacia equipos OCP para despliegues de Open RAN y 5G privado que exigen economías de productos básicos y latencia inferior a 10 ms. El despliegue nacional de Dish en EE. UU. reporta una reducción del 30% en el gasto de capital por sitio al sustituir equipos de radio propietarios por servidores de borde de 21 pulgadas. Rakuten Symphony ofrece una solución integral de Open RAN a nivel global, integrando conmutadores de caja blanca y servidores OCP para cumplir con los estrictos requisitos de latencia de las aplicaciones industriales de IoT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de Soporte de Proveedores y Servicio Posventa | -1.8% | Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de Integración con Infraestructura Heredada | -2.3% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones Empresariales sobre Fiabilidad y Responsabilidad | -1.9% | Sectores regulados a nivel mundial | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Patentes de Hardware Abierto | -1.2% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Infraestructura Heredada

La mayoría de las salas de datos empresariales aún utilizan bastidores de 19 pulgadas y rieles de 12 voltios, por lo que la integración de marcos OCP de 21 pulgadas y 48 voltios requiere nueva distribución, disposiciones de suelo elevado y, en ocasiones, la instalación de circuitos de agua fría. Una encuesta del Instituto Uptime de 2024 encontró que solo el 14% de las empresas europeas tenían alguna presencia OCP, en comparación con una penetración del 42% entre los hiperescaladores de América del Norte. Los plazos de integración pueden triplicarse cuando los tejidos de almacenamiento y los regímenes de respaldo deben interoperar con pilas de gestión de hardware abierto. Los fabricantes de automóviles que adoptan topologías híbridas ahora presupuestan entre un 15-20% más de gasto de capital inicial para conciliar las matrices de almacenamiento propietarias con los bastidores GPU de OCP.

Preocupaciones Empresariales sobre Fiabilidad y Responsabilidad

Los fabricantes de equipos originales prometen soporte en sitio en cuatro horas y cláusulas de indemnización; las garantías de los fabricantes de diseño original a menudo limitan la cobertura a reparaciones en depósito que pueden tardar hasta 10 días, lo que lleva a las aseguradoras a aumentar las primas hasta un 15% para las instalaciones que dependen principalmente de hardware abierto. Los litigios de patentes en curso sobre módulos de alimentación de 48 voltios presentados por Vicor contra Delta, Foxconn y Quanta añaden un riesgo legal percibido que puede paralizar las adquisiciones, particularmente en licitaciones de atención médica y gobierno. Los proveedores tradicionales respondieron lanzando sistemas compatibles con OCP como el IR7000 de Dell y las líneas ThinkSystem SR de Lenovo, combinando diseño abierto con contratos de servicio familiares para reducir las reticencias sobre responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servidor: Los Bastidores GPU Reconfiguran las Construcciones Hiperescala

Las plataformas aceleradoras siguen una CAGR del 20,62% y eclipsarán el gasto histórico en cómputo a medida que el entrenamiento de IA se estandariza en enclosures NVL72 de 72 GPU y MI325X que consumen hasta 140 kW. Las unidades de cómputo y uso general retuvieron una participación de mercado del 46,12% de los servidores del Open Compute Project en 2025, pero su expansión se desaceleró a mediados de la adolescencia porcentual a medida que los hiperescaladores redirigieron los presupuestos hacia nodos enfocados en IA.

El despliegue Catalina de Meta validó ganancias de inferencia de 30 veces, mientras que el compromiso de más de 1.400 bastidores de Microsoft ilustra las transiciones a nivel de flota ya en marcha. Se espera que los módulos de almacenamiento, impulsados por unidades EDSFF, crezcan a una CAGR del 17,94% para aliviar los cuellos de botella entre los conjuntos de datos a escala de petabytes y la memoria GPU. Las unidades de borde y microcentros de datos, clave para Open RAN y 5G, avanzan a una CAGR del 19,12% y anclan nuevas oportunidades en el mercado de servidores del Open Compute Project entre las telcos que buscan curvas de costos de productos básicos.

Por Componente: Los Conmutadores de Red Aumentan con la Adopción de 800G

Los nodos de cómputo mantuvieron una participación de componentes del 41,92% en 2025; sin embargo, los conmutadores de red lideraron el crecimiento con una CAGR del 22,38%, a medida que los operadores despliegan Ethernet de 800 gigabits para interconexiones GPU a GPU y adoptan tejidos de conmutación distribuida integrados en bastidores OCP. Meta y Microsoft desplegaron Ethernet de 800 gigabits en 2024 para soportar clústeres NVIDIA GB200 NVL72, que requieren 3,6 terabits por segundo de ancho de banda de bisección, mientras que los conmutadores tradicionales en la parte superior del bastidor están siendo reemplazados por diseños de chip único que reducen la latencia en un 40%.

El cambio a la distribución de energía de 48 voltios, estandarizado en la especificación Open Rack v3, reduce las pérdidas de conversión del 12% al 7%, lo que resulta en un ahorro anual de 50.000 USD por megavatio a una tarifa eléctrica de 0,10 USD por kilovatio-hora. El litigio de patentes de Vicor contra Delta Electronics, Foxconn y Quanta sobre módulos de alimentación de 48 voltios introduce riesgo en la cadena de suministro, ya que las posibles medidas cautelares podrían detener los envíos a los hiperescaladores. El IR7000 de Dell integra colectores de refrigeración líquida que soportan hasta 480 kilovatios por bastidor, dirigido a empresas que despliegan clústeres de IA privados.

Por Arquitectura de Procesador: ARM Gana Terreno en Cargas de Trabajo Nativas de la Nube

Los sistemas basados en ARM crecen a un ritmo del 19,63%, erosionando gradualmente la posición dominante del 70,98% de x86 en 2025. AWS Graviton4, Microsoft Cobalt 100 y Ampere Altra Max presumen de un rendimiento por vatio un 40% mejor para cargas de trabajo en contenedores, una métrica que resuena a medida que los operadores buscan menor densidad energética y tarifas de licencias.

Las placas de evaluación RISC-V permanecen en preproducción, dejando la contienda a corto plazo esencialmente entre ARM y x86. Los diseños de chiplets Intel Xeon 6 y AMD EPYC de 5.ª generación mantienen el liderazgo de rendimiento de x86 en aplicaciones heredadas y de back-office transaccional. Sin embargo, una estrategia creciente de bastidores mixtos, sancionada bajo DC-MHS v2, permite que ambas arquitecturas coexistan lado a lado, reforzando la agilidad del hardware dentro del mercado de servidores del Open Compute Project.

Por Tipo de Usuario Final: Las Empresas Aceleran los Despliegues de IA Privada

Los proveedores de servicios, incluidos los hiperescaladores y las telcos, representaron el 63,74% de los envíos de 2025, mientras que la adopción empresarial muestra una trayectoria más pronunciada, expandiéndose a una tasa del 22,06% anual. Las empresas automotrices lideran, entrenando modelos de vehículos autónomos en granjas de GPU internas para evitar las tarifas de la nube mientras protegen la propiedad intelectual.

Los actores de atención médica y servicios financieros persiguen un control similar con clústeres de imágenes y detección de fraudes, respectivamente, confirmando un atractivo más amplio más allá de los nativos tecnológicos. Las nubes de nivel 2 aprovechan los precios de los fabricantes de diseño original para competir contra los titulares hiperescala, y las telcos dependen de servidores de borde de 21 pulgadas para Open RAN para reducir el costo total de propiedad del sitio en un 30%, sustentando colectivamente una combinación de demanda diversa que apuntala la durabilidad a largo plazo del mercado de servidores del Open Compute Project.

Análisis Geográfico

América del Norte retuvo una participación del 38,12% en 2025, impulsada por concentradas presencias hiperescala en el norte de Virginia, Oregón y Texas. La madurez del mercado, la escasez de terrenos y la presión de la red reducen la CAGR al 17,46%, aunque pedidos como los bastidores Stargate de Microsoft siguen elevando los fondos de ingresos generales. El IR7000 de Dell y la adquisición de ZT Systems por parte de AMD ilustran una mayor integración vertical y contraofensivas de fabricantes de equipos originales diseñadas para empresas nacionales preocupadas por las brechas de soporte de hardware abierto.

Se espera que la región de Asia-Pacífico muestre la CAGR más alta del 21,12% hasta 2031. Foxconn, Wiwynn, Quanta e Inventec de Taiwán generan colectivamente el 60% de la producción mundial de servidores OCP, alimentando a los crecientes hiperescaladores en India, Indonesia y Vietnam. Los edictos regionales de soberanía de datos que priorizan el ensamblaje local aceleran los despliegues, mientras que el caso de éxito de Open RAN de Rakuten Symphony genera pedidos para servicios industriales de IoT con latencia inferior a 10 ms en toda la región.

La región europea también está creciendo debido a victorias de referencia limitadas y fragmentación de la cadena de suministro. El Reglamento Delegado 2024/1364 exige que las salas de datos que superen los 500 kW divulguen PUE, WUE y fracciones de energía renovable a partir de septiembre de 2024, alentando a los operadores a adoptar la modularidad de bastidores OCP, que facilita el cumplimiento de auditorías. La región de América del Sur también se está acelerando a medida que Brasil y Argentina amplían sus presencias en la nube, mientras que Oriente Medio, impulsado por el fondo de centros de datos de 6.000 millones de USD de Arabia Saudita, y África están desarrollando zonas de borde con energía geotérmica, como la región Azure de G42 en Kenia.

Panorama Competitivo

Aproximadamente el 60% del gasto de capital de 2024 está concentrado en los diez principales actores, posicionando el mercado de servidores del Open Compute Project en una arena moderadamente consolidada pero ferozmente disputada. Foxconn está en camino de convertirse en el mayor proveedor de servidores del mundo en 2024 con asignaciones récord de GB200, mientras que los ingresos de 3.850 millones de USD del tercer trimestre fiscal de Super Micro reflejan un crecimiento interanual de tres dígitos y una promesa de plazo de entrega de 30 días que socava los calendarios tradicionales.

El acuerdo de 4.900 millones de USD de AMD para ZT Systems marca la ambición del fabricante de chips de poseer el diseño mientras mantiene la neutralidad en la fabricación por contrato, insinuando una futura competencia entre casas de silicio verticalmente integradas y fabricantes de diseño original establecidos. Dell, HPE y Lenovo presentan estrategias híbridas, incluidas las líneas IR7000, Cray EX y ThinkSystem SR, que conectan la apertura de OCP con contratos de servicio completo, atrayendo a las empresas disuadidas por las brechas de soporte de múltiples proveedores.

Los nichos de economía circular están ganando tracción a medida que AWS reporta 23,5 millones de componentes reutilizados y una tasa de reutilización del 99% dentro de su flota, generando un crecimiento anual del 25% para los mercados de reacondicionamiento. Las batallas de patentes como la demanda de módulos de 48 voltios de Vicor amenazan la continuidad del suministro, pero también motivan la innovación en diseños de conversión de energía que eluden la propiedad intelectual en disputa. El especialista en redes de caja blanca Edgecore reclama una participación del 15% de los puertos Ethernet hiperescala a precios de venta promedio un 40% más bajos, destacando la presión de precios continua en todas las capas de hardware.

Líderes de la Industria de Servidores del Open Compute Project (OCP)

Quanta Cloud Technology (QCT)

Wiwynn Corporation

Inspur Information

Foxconn (Hon Hai Precision)

Inventec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft y OpenAI anunciaron el proyecto Stargate de 100.000 millones de USD con el objetivo de 5 GW de capacidad de IA para 2028 con bastidores GPU compatibles con OCP y refrigeración líquida.

- Octubre de 2024: Dell Technologies presentó el PowerEdge XR7000 (IR7000), un sistema compatible con OCP que soporta 480 kW de refrigeración líquida y bandejas de GPU modulares, diseñado para clústeres de IA empresariales.

Alcance del Informe Global del Mercado de Servidores del Open Compute Project (OCP)

El Informe Global del Mercado de Servidores del Open Compute Project está segmentado por tipo de servidor (servidores de cómputo/uso general, servidores de almacenamiento (JBOD/JBOF), servidores aceleradores/GPU, servidores de borde/microcentros de datos), componente (nodos de cómputo, nodos de almacenamiento, conmutadores de red, estantes de alimentación y refrigeración), arquitectura de procesador (x86, ARM, otros RISC-V/Power), tipo de usuario final (proveedores de servicios [hiperescala, telco, proveedor de servicios en la nube de nivel 2], empresas [manufactura, atención médica, gobierno, servicios financieros, automotriz/industrial, otros sectores industriales]) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Servidores de Cómputo/Uso General |

| Servidores de Almacenamiento (JBOD/JBOF) |

| Servidores Aceleradores/GPU |

| Servidores de Borde/Microcentros de Datos |

| Nodos de Cómputo |

| Nodos de Almacenamiento |

| Conmutadores de Red |

| Estantes de Alimentación y Refrigeración |

| x86 |

| ARM |

| Otros (RISC-V, Power) |

| Proveedores de Servicios | Hiperescala |

| Telco | |

| Proveedor de Servicios en la Nube de Nivel 2 | |

| Empresas | Manufactura |

| Atención Médica | |

| Gobierno | |

| Servicios Financieros | |

| Automotriz/Industrial | |

| Otros Sectores Industriales |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por Tipo de Servidor | Servidores de Cómputo/Uso General | |

| Servidores de Almacenamiento (JBOD/JBOF) | ||

| Servidores Aceleradores/GPU | ||

| Servidores de Borde/Microcentros de Datos | ||

| Por Componente | Nodos de Cómputo | |

| Nodos de Almacenamiento | ||

| Conmutadores de Red | ||

| Estantes de Alimentación y Refrigeración | ||

| Por Arquitectura de Procesador | x86 | |

| ARM | ||

| Otros (RISC-V, Power) | ||

| Por Tipo de Usuario Final | Proveedores de Servicios | Hiperescala |

| Telco | ||

| Proveedor de Servicios en la Nube de Nivel 2 | ||

| Empresas | Manufactura | |

| Atención Médica | ||

| Gobierno | ||

| Servicios Financieros | ||

| Automotriz/Industrial | ||

| Otros Sectores Industriales | ||

| Por Geografía | América del Norte | |

| América del Sur | ||

| Europa | ||

| Asia-Pacífico | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servidores del Open Compute Project en 2026?

Está valorado en 38.230 millones de USD y se prevé que se expanda a 89.460 millones de USD para 2031.

¿Qué tipo de servidor crece más rápido?

Los bastidores aceleradores y GPU avanzan a una CAGR del 20,62% hasta 2031, superando a todas las demás categorías.

¿Qué impulsa el cambio hacia rieles de alimentación de 48 voltios?

El diseño Open Rack v3 reduce la pérdida de conversión de energía al 7% y puede ahorrar 50.000 USD por MW cada año a precios de electricidad típicos.

¿Por qué las empresas están adoptando hardware OCP ahora?

El menor costo total, la evitación del bloqueo de proveedores y las actualizaciones modulares para cargas de trabajo de IA impulsan la CAGR empresarial al 22,06% hasta 2031.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 21,12%, impulsada por la producción de fabricantes de diseño original en Taiwán y el creciente gasto en nube soberana en India y el Sudeste Asiático.

¿Cómo están respondiendo los fabricantes de equipos originales a la competencia de los fabricantes de diseño original?

Proveedores como Dell, HPE y Lenovo ahora envían líneas compatibles con OCP que combinan hardware abierto con contratos de servicio en sitio en 4 horas familiares.

Última actualización de la página el: