Tamaño y participación del mercado de computación en la nube de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

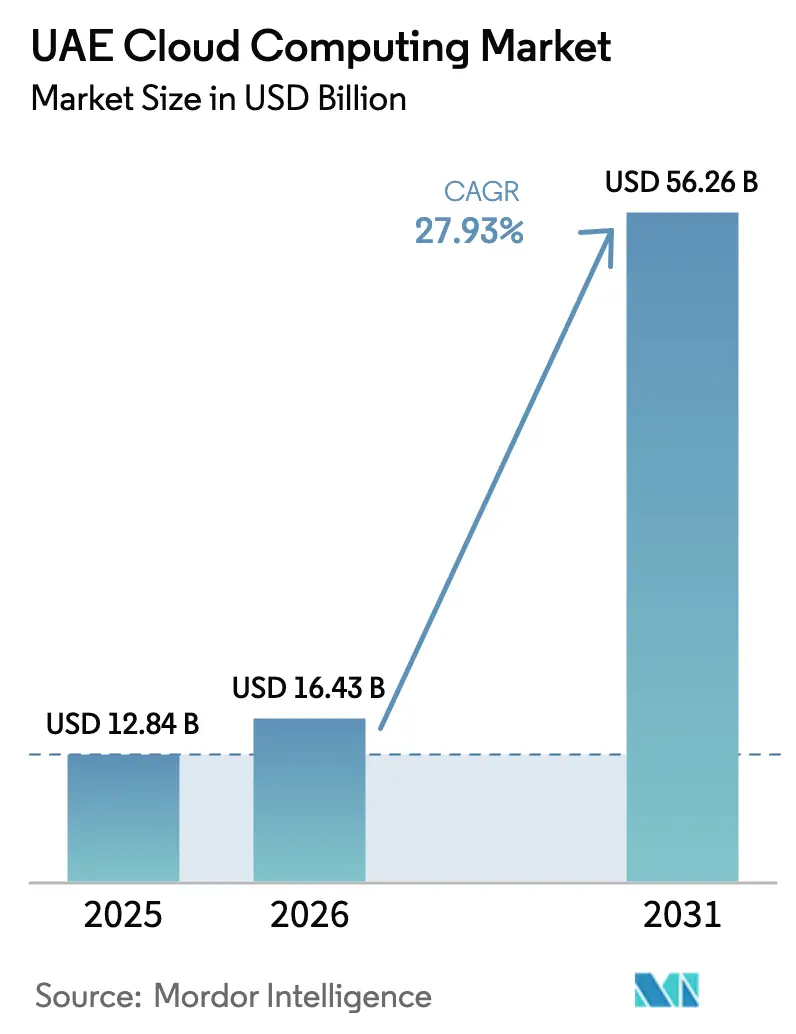

| Tamaño del mercado en el año base (2025) | 12.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.93% CAGR |

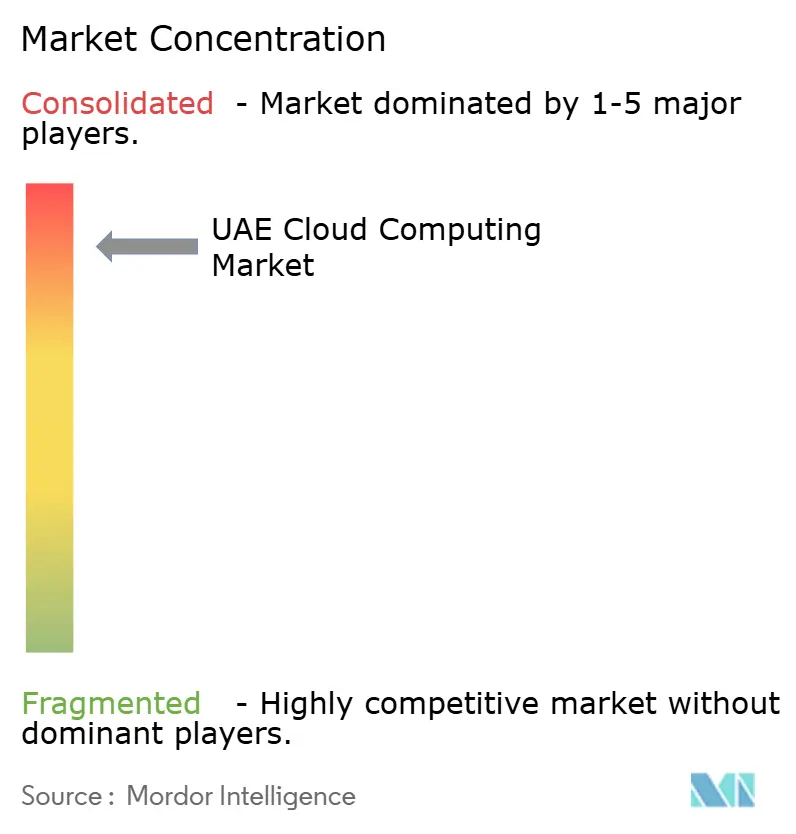

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de computación en la nube de los Emiratos Árabes Unidos en 2026 se estima en 16.430 millones de USD, creciendo desde el valor de 2025 de 12.840 millones de USD, con proyecciones para 2031 que muestran 56.260 millones de USD, creciendo a una CAGR del 27,93% durante 2026-2031. El impulso proviene de marcos soberanos de nube obligatorios, despliegues agresivos de infraestructura de IA y ventajas de costes vinculadas a la energía que atraen a hiperescaladores globales. Más de 10.000 millones de USD en nuevos compromisos de capacidad por parte de AWS, Microsoft, Oracle, Huawei y STC han reducido la latencia del servicio a menos de 10 milisegundos para el tráfico doméstico y han ampliado el catálogo de SKU, lo que alienta a grandes bancos, minoristas y ministerios a desmantelar hardware obsoleto. La energía solar y nuclear barata y una penetración de internet del 99% amplifican la lógica comercial de migrar análisis de computación intensiva y el entrenamiento de modelos de lenguaje de gran escala (LLM) a zonas locales. Los mandatos de prioridad a la nube por valor de AED 13.000 millones (3.540 millones de USD) anclan un consumo predecible del sector público, mientras que las redes 5G-Avanzado habilitan cargas de trabajo en el borde para transporte autónomo, servicios públicos inteligentes y transmisión de vídeo. La combinación crea un ecosistema de autorrefuerzo en el que el capital, la política y el talento convergen, acelerando la migración de cargas de trabajo hacia el mercado de computación en la nube de los Emiratos Árabes Unidos.

Conclusiones clave del informe

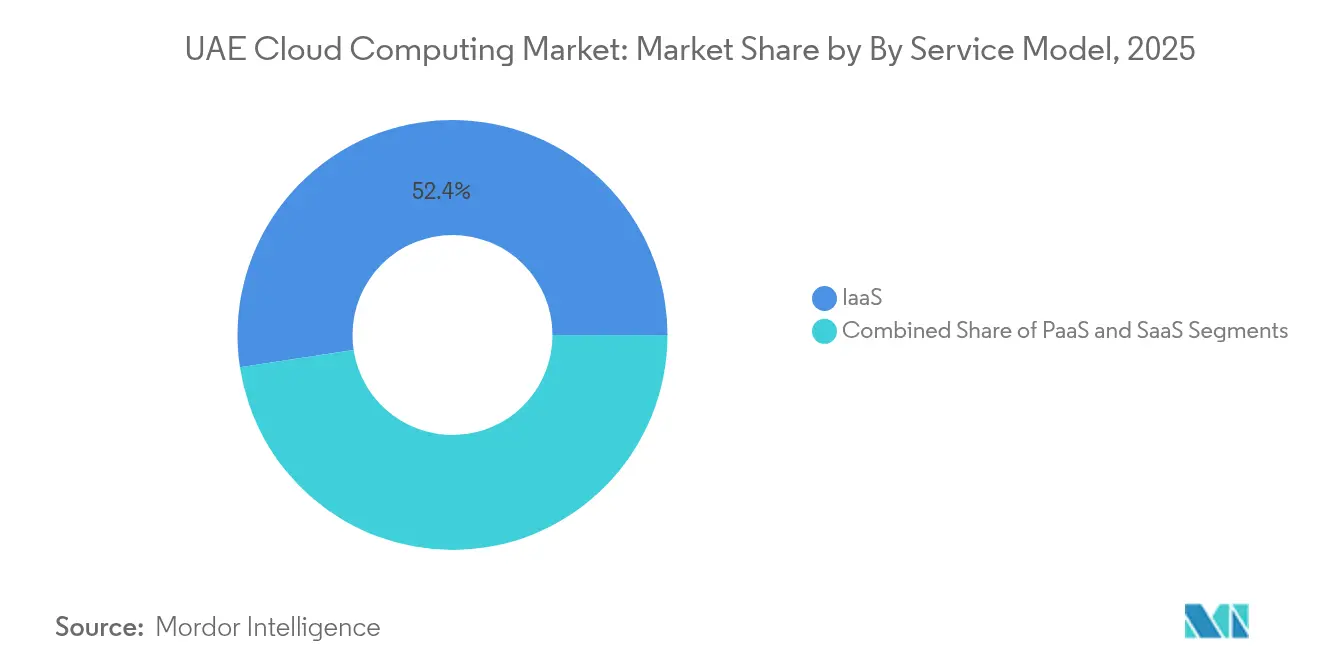

- Por categoría de servicio, la Infraestructura como Servicio captó el 52,40% de la participación del mercado de computación en la nube de los Emiratos Árabes Unidos en 2025, mientras que se prevé que la Plataforma como Servicio supere a todos los demás modelos con una CAGR del 29,62% hasta 2031.

- Por tipo de implementación, el segmento de nube pública representó el 63,20% del tamaño del mercado de computación en la nube de los Emiratos Árabes Unidos en 2025; las arquitecturas híbridas se expandirán a una CAGR del 31,45%, la tasa más rápida entre todas las opciones de implementación.

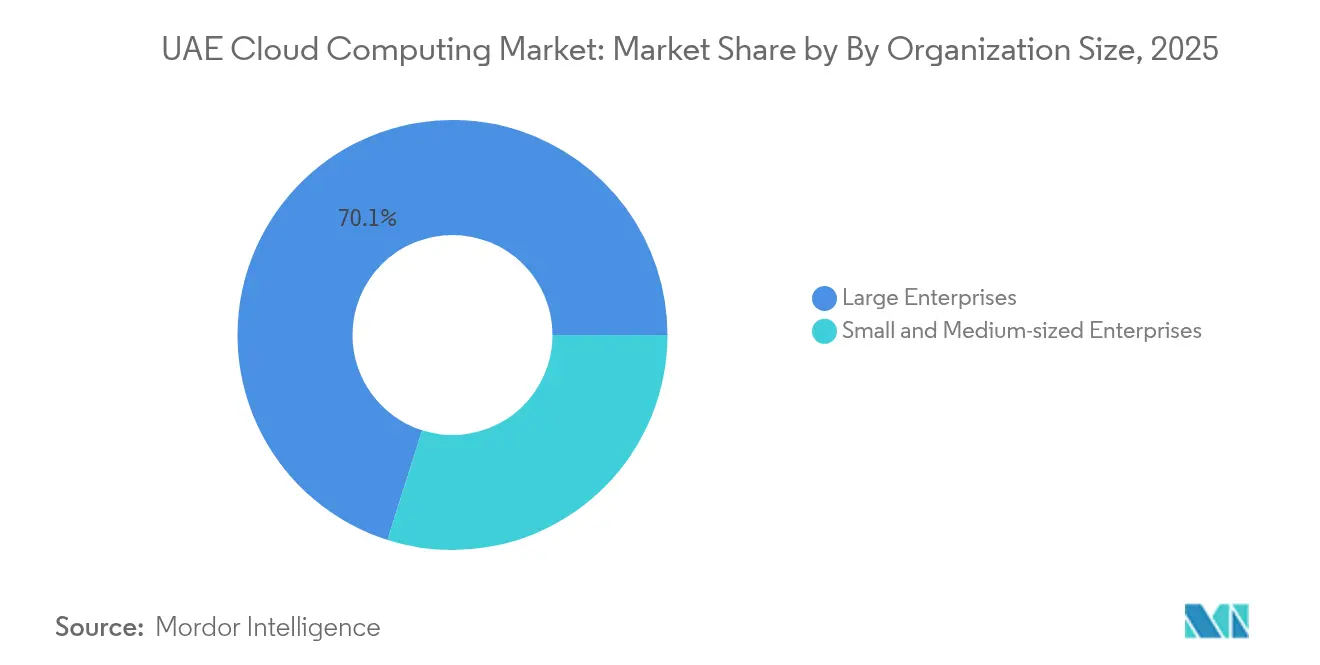

- Por tamaño de organización, las grandes empresas controlaron el 70,10% de los ingresos en 2025, pero las pymes representan el motor de crecimiento con una CAGR del 30,05% proyectada hasta 2031.

- Por sector vertical, el sector de servicios bancarios, financieros y de seguros lideró con una participación del 21,60% del tamaño del mercado de computación en la nube de los Emiratos Árabes Unidos en 2025, mientras que el sector sanitario registra la CAGR prevista más alta del 29,74% hasta 2031.

- AWS, Microsoft, Oracle y G42 superaron colectivamente el 54,40% de la participación de ingresos en 2025, lo que subraya una consolidación moderada dentro del mercado de computación en la nube de los Emiratos Árabes Unidos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de computación en la nube de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Sólido avance hacia mandatos de economía digital gubernamental con prioridad a la nube | +4.2% | Nacional, con liderazgo de Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Normas de nube soberana y residencia de datos que impulsan la construcción local de hiperescala | +5.1% | Nacional, con énfasis en zonas francas | Corto plazo (≤ 2 años) |

| Despliegue de 5G-Avanzado que desencadena el gasto en borde y multinube | +3.8% | Cobertura nacional con concentración urbana | Corto plazo (≤ 2 años) |

| Cargas de trabajo de entrenamiento de IA/LLM que favorecen a los Emiratos Árabes Unidos debido a la energía solar-nuclear barata | +6.3% | Áreas de enfoque de Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Incentivos de adquisición de nube ecológica para centros de datos de cero emisiones netas | +2.1% | Nacional, con zonas de energía renovable | Mediano plazo (2-4 años) |

| 99% de penetración de internet y auge del ancho de banda impulsado por 5G | +2.8% | Cobertura nacional con saturación urbana completa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólido avance hacia mandatos de economía digital gubernamental con prioridad a la nube

La Estrategia Digital 2025-2027 de Abu Dabi, por valor de AED 13.000 millones, exige que cada ministerio migre el 100% de las cargas de trabajo de misión crítica a nubes soberanas, mientras que Dubái estipula arquitecturas nativas de nube para los nuevos servicios de Ciudad Inteligente. La política estandariza la contratación a través del catálogo de Infraestructura como Servicio de la TDRA, comprimiendo los ciclos de licitación de trimestres a semanas y asegurando un rendimiento de línea base sostenido para los proveedores. Más de 200 casos de uso de IA —desde la optimización del flujo de tráfico hasta la transcripción de tribunales electrónicos— están programados, cada uno de los cuales exige clústeres habilitados con GPU y canalizaciones de datos conformes. Los contratistas privados que se integran con las API federales deben por tanto adoptar arquitecturas compatibles, ampliando la demanda dirigible en todo el mercado de computación en la nube de los Emiratos Árabes Unidos.[1]Gobierno de los EAU, "The UAE Digital Government Strategy 2025", u.ae

Normas de nube soberana y residencia de datos que impulsan la construcción local de hiperescala

El Decreto-Ley Federal 45 de 2021 codifica la residencia de datos al tiempo que permite la replicación transfronteriza controlada, lo que desencadena lanzamientos de regiones por parte de AWS, Azure y Oracle que superan colectivamente los 10.000 millones de USD. La alianza AWS-e& por valor de 1.000 millones de USD ofrece particiones soberanas, y la participación de Microsoft de 1.500 millones de USD en G42 respalda regiones soberanas optimizadas para IA. La intensidad de capital eleva las barreras para los entrantes más pequeños, orientando el mercado de computación en la nube de los Emiratos Árabes Unidos hacia una consolidación impulsada por socios y ampliando la disponibilidad multizada para la conmutación por error empresarial.

Despliegue de 5G-Avanzado que desencadena el gasto en borde y multinube

La cobertura nacional de 5G-Avanzado reduce la latencia de ida y vuelta por debajo de los 10 ms, habilitando cargas de trabajo de borde de misión crítica en vehículos autónomos y sensores de red inteligente. El acuerdo de hiperescala de AED 2.000 millones de Du con Microsoft integra microzones de borde que almacenan contenido en caché y ejecutan cargas de trabajo en contenedores en el borde de la red. Las empresas ahora orquestan la ubicación de datos en capas de núcleo, regionales y de borde, impulsando la demanda de plataformas de orquestación que gestionan nodos multinube y de borde de forma fluida dentro del mercado de computación en la nube de los Emiratos Árabes Unidos.

Cargas de trabajo de entrenamiento de IA/LLM que favorecen a los Emiratos Árabes Unidos debido a la energía solar-nuclear barata

La generación mixta solar-nuclear de DEWA mantiene los precios de la energía predecibles y la intensidad de carbono baja, ideal para clústeres de GPU operativos las 24 horas del día, los 7 días de la semana, que entrenan modelos de parámetros de escala billonaria. Stargate UAE, un campus de IA de 5 GW respaldado por SoftBank, OpenAI, Oracle y NVIDIA, albergará una de las estructuras de cómputo de IA más densas del mundo. El acceso a 500.000 chips NVIDIA anuales posiciona a los Emiratos Árabes Unidos como un atractivo punto de arbitraje para empresas que buscan costes de energía más bajos que en Europa y un aprovisionamiento más rápido que en Estados Unidos, reforzando la ventaja competitiva del mercado de computación en la nube de los Emiratos Árabes Unidos.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de talento en competencias nativas de nube y FinOps | -2.1% | Nacional, con escasez aguda en roles especializados | Largo plazo (≥ 4 años) |

| Cuellos de botella crecientes en la disponibilidad de energía a escala de servicios públicos para hiperescaladores | -1.8% | Zonas de centros de datos de Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Superposición de soberanía de datos entre reguladores federales y a nivel de emirato | -1.4% | Nacional, con interpretaciones variadas por emirato | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores entre empresas estatales | -1.2% | Enfoque en gobierno y empresas estatales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en competencias nativas de nube y FinOps

El compromiso de Oracle de formar a 350.000 profesionales es significativo aunque insuficiente, ya que la demanda crece más rápido que la oferta, en particular para ingenieros de FinOps y operaciones de IA. Los complementos salariales alcanzan el 40%, y las pymes a menudo pausan proyectos debido a la no disponibilidad de arquitectos sénior. La dependencia de consultores extranjeros infla el coste total de propiedad del proyecto, retrasando implementaciones híbridas complejas dentro del mercado de computación en la nube de los Emiratos Árabes Unidos.[2]"Oracle formará a 350.000 personas en IA y tecnologías digitales avanzadas en todo Oriente Medio", Zawya, zawya.com

Cuellos de botella crecientes en la disponibilidad de energía a escala de servicios públicos para hiperescaladores

Si bien la capacidad de generación nacional aumentó un 5,49% durante 2024, las salas de datos de 100 MW se agrupan en un puñado de zonas industriales, lo que sobrecarga las subestaciones y alarga los plazos para nuevas interconexiones de red. Los operadores negocian reservas de energía plurianuales, lo que eleva los costes inmobiliarios y obliga a algunas expansiones hacia ubicaciones menos óptimas con mayor latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría de servicio: La base de Infraestructura como Servicio impulsa la aceleración de la Plataforma como Servicio

La Infraestructura como Servicio aportó 6.730 millones de USD en 2025, lo que refleja el 52,40% de la participación del mercado de computación en la nube de los Emiratos Árabes Unidos, a medida que las agencias retiran los equipos de datos locales. Los créditos de la TDRA permiten que los ministerios prueben cargas de trabajo sin riesgo, acelerando la adopción de la Infraestructura como Servicio. La Plataforma como Servicio, partiendo de 2.060 millones de USD en 2025, está en camino de lograr una CAGR del 29,62%. Los menús estandarizados de Plataforma como Servicio con precios de AED 30-161 mensuales atraen a empresas emergentes y equipos de desarrollo y operaciones con tiempos de ejecución sin servidor y canalizaciones de integración y entrega continuas. La adopción del Software como Servicio se expande a medida que los recursos humanos, la planificación de recursos empresariales y la gestión de relaciones con clientes se trasladan a entornos multiinquilino, especialmente dentro del sector manufacturero donde Google Workspace permitió a Al Shirawi ahorrar un 30% en operaciones de TI.

Por modelo de implementación en la nube: Dominio de la nube pública en medio de la aceleración híbrida

Los servicios de nube pública generaron 8.110 millones de USD en 2025, equivalente al 63,20% de la participación del mercado de computación en la nube de los Emiratos Árabes Unidos. Las zonas de disponibilidad más amplias, las particiones soberanas y los paquetes de Plataforma como Servicio rentables reducen las barreras para ministerios y minoristas por igual. Se prevé que la nube híbrida, aunque más pequeña hoy en día, supere los 16.280 millones de USD para 2031 gracias a una CAGR del 31,45%, a medida que bancos, empresas de servicios públicos y proveedores de atención médica adoptan arquitecturas de "datos locales, escala global". La nube privada sigue siendo fundamental para los sistemas de negociación sensibles a la latencia y los registros confidenciales de ciudadanos, pero crece más lentamente porque los servicios públicos soberanos estandarizados ahora satisfacen la mayoría de las plantillas de cumplimiento normativo.

Por tamaño de organización: La revolución de las pymes transforma la dinámica del mercado

Las grandes empresas produjeron el 70,10% de la facturación de 2025 a través de complejos entornos multinube y contratos de instancias reservadas. Sin embargo, las pymes añadirán más ingresos netos nuevos en términos absolutos entre 2026 y 2031 porque su CAGR del 30,05% supera a todos los demás segmentos. Programas como AWS Connected Community, el acelerador para pymes noon de Dubái y los fondos gubernamentales MGX subvencionan las evaluaciones de migración y los planes de vales, incorporando nuevos usuarios al mercado de computación en la nube de los Emiratos Árabes Unidos. Las preferencias de prioridad al Software como Servicio entre las pymes significan que los proveedores deben agrupar seguridad, facturación y cumplimiento normativo en un único panel.

Por sector de usuario final: Liderazgo del sector de servicios bancarios, financieros y de seguros en medio de la transformación sanitaria

Los bancos mantienen el 21,60% de los ingresos gracias a los pagos en tiempo real y las API de banca abierta que exigen capacidad elástica. El First Abu Dhabi Bank ahora procesa más del 90% de las interacciones a través de canales digitales alojados en clústeres de AWS y Azure. El sector sanitario se acelera a una CAGR del 29,74% a medida que las plataformas de radiología con IA y de UCI en telemedicina dependen de nubes GPU soberanas construidas bajo la alianza Oracle-Cleveland Clinic-G42. La manufactura, el comercio minorista, la logística y la educación se expanden cada uno en porcentajes de mediados de los veinte, habilitados por la telemetría del IoT, el comercio omnicanal y los portales de aprendizaje a distancia. Los servicios públicos modernizan los sistemas SCADA y los análisis de respuesta a la demanda, aprovechando los microservicios nativos de nube para equilibrar la generación renovable.

Análisis geográfico

Abu Dabi capta cargas de trabajo soberanas y de IA desproporcionadas debido a su programa digital de AED 13.000 millones y su proximidad a la central nuclear de Barakah, que suministra energía de base para las granjas de GPU. Las regiones soberanas de Microsoft-G42 se sitúan en el corredor de Mafraq de la capital, proporcionando a los ministerios una latencia inferior a 5 ms. Dubái alberga la mayor parte del tráfico comercial de Software como Servicio y entrega de contenidos, utilizando sus estaciones de aterrizaje óptico e incentivos de zona franca para atraer a proveedores de software independientes globales. La red de borde de Du-Microsoft del emirato integra microzones dentro de las torres 5G, facilitando experiencias de consumo de realidad aumentada y virtual.

Ajman, Ras Al Jaima y Sharjah son beneficiarios de siguiente nivel. El campus de IA de 100 MW de Khazna en Ajman, optimizado para IA, descentraliza la capacidad, mitigando la presión sobre la red en Dubái y proporcionando redundancia regional. Los desbordamientos transfronterizos se producen cuando los proveedores de Software como Servicio de Kuwait, Omán y África colocan sus equipos en los puntos de presencia de los Emiratos Árabes Unidos para cumplir con los acuerdos de nivel de servicio de latencia sin construir regiones domésticas. La armonización de las normas de protección de datos del Consejo de Cooperación del Golfo reduce aún más las fricciones de expansión, lo que permite a los operadores de los Emiratos Árabes Unidos exportar planos de nube soberana junto con servicios gestionados a los mercados vecinos.

Panorama competitivo

AWS mantiene el estatus de pionero a través de su alianza con e&, combinando el alcance del último tramo de telecomunicaciones con la economía de la hiperescala. Microsoft acelera la paridad al integrar los servicios Azure OpenAI dentro de los clústeres soberanos de G42, ofreciendo cuotas de GPU no disponibles en otras regiones de EMEA. El acuerdo anual de 30.000 millones de USD de Oracle con G42 canaliza a los clientes que buscan ventajas de computación de alto rendimiento en bases de datos y canalizaciones de IA de extremo a extremo. Google aprovecha Anthos y la marca de bajo carbono, pero queda rezagado en zonas dentro del país. Huawei Cloud firma contratos de seguridad gubernamental, aunque enfrenta fricciones en el suministro de chips avanzados.

Core42 emerge de la fusión G42-Injazat-Inception, presentando computación confidencial sobre procesadores AMD EPYC para sectores regulados. Du y STC pivotan hacia intermediarios de plataformas, agrupando API de tecnología financiera con Kubernetes gestionado y paneles de FinOps. Los nuevos participantes de nicho explotan los espacios verticales en blanco, como la nube para tecnología médica o el Software como Servicio de grado de defensa, aunque las barreras de capital siguen siendo altas porque el cumplimiento normativo de la nube soberana exige una presencia mínima de zona de doble disponibilidad dentro del mercado de computación en la nube de los Emiratos Árabes Unidos.

Líderes del sector de computación en la nube de los Emiratos Árabes Unidos

Amazon.com Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

Alibaba Group Holding Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: OpenAI, Oracle, NVIDIA, Cisco y SoftBank lanzaron Stargate UAE, un clúster de IA de 5 GW previsto para entrar en funcionamiento en 2026.

- Abril de 2025: Du firmó un acuerdo de centro de datos de hiperescala de AED 2.000 millones (544 millones de USD) con Microsoft para acelerar las ambiciones de nube de IA de Dubái.

- Marzo de 2025: ADQ se asoció con ECP en proyectos de energía para centros de datos por valor de 25.000 millones de USD para reforzar la infraestructura regional de IA.

- Enero de 2025: e& y AWS finalizaron una alianza de seis años por valor de 1.000 millones de USD para impulsar la adopción nacional de la nube y mejorar las competencias del talento local.

Alcance del informe del mercado de computación en la nube de los Emiratos Árabes Unidos

La computación en la nube ofrece servicios informáticos a través de internet, que abarcan servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Este enfoque fomenta una innovación más rápida, recursos adaptables y economías de escala. Normalmente, los clientes pagan únicamente por los servicios en la nube que utilizan, lo que conduce a una reducción de los costes operativos, una gestión de infraestructura más eficiente y la capacidad de escalar en línea con las necesidades empresariales en constante evolución.

El informe del mercado de computación en la nube de los Emiratos Árabes Unidos está segmentado por tipo (nube pública [Infraestructura como Servicio, Plataforma como Servicio, Software como Servicio], nube privada, nube híbrida), por tamaño de organización (pymes, grandes empresas) y por sectores de usuario final (manufactura, educación, comercio minorista, transporte y logística, atención médica, servicios bancarios financieros y de seguros, telecomunicaciones y TI, gobierno y sector público, y otros, incluidos servicios públicos, medios de comunicación y entretenimiento, etc.). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Servicios bancarios, financieros y de seguros |

| Gobierno y sector público |

| Atención médica |

| Comercio minorista y comercio electrónico |

| Telecomunicaciones y servicios de TI |

| Manufactura |

| Transporte y logística |

| Educación |

| Otros (servicios públicos, medios de comunicación y entretenimiento) |

| Planificación de recursos empresariales y aplicaciones empresariales principales |

| IA, aprendizaje automático y análisis de datos |

| IoT y computación en el borde |

| Recuperación ante desastres y continuidad del negocio y recuperación ante desastres |

| Transmisión de contenidos y medios |

| Por modelo de implementación en la nube | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por categoría de servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por tamaño de organización | Pequeñas y medianas empresas |

| Grandes empresas | |

| Por sector de usuario final | Servicios bancarios, financieros y de seguros |

| Gobierno y sector público | |

| Atención médica | |

| Comercio minorista y comercio electrónico | |

| Telecomunicaciones y servicios de TI | |

| Manufactura | |

| Transporte y logística | |

| Educación | |

| Otros (servicios públicos, medios de comunicación y entretenimiento) | |

| Por carga de trabajo y caso de uso | Planificación de recursos empresariales y aplicaciones empresariales principales |

| IA, aprendizaje automático y análisis de datos | |

| IoT y computación en el borde | |

| Recuperación ante desastres y continuidad del negocio y recuperación ante desastres | |

| Transmisión de contenidos y medios |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de computación en la nube de los Emiratos Árabes Unidos para 2031?

Se espera que el mercado alcance los 56.260 millones de USD para 2031 a una CAGR del 27,93%.

¿Qué modelo de implementación crece más rápido?

La nube híbrida lidera con una CAGR del 31,45% a medida que las empresas equilibran el cumplimiento normativo y la flexibilidad.

¿Por qué las cargas de trabajo de IA se concentran en los Emiratos Árabes Unidos?

El acceso a 500.000 GPU de NVIDIA y la energía solar-nuclear de bajo coste hacen que los Emiratos Árabes Unidos sean rentables para el entrenamiento a gran escala.

¿Qué importancia tiene el segmento de pymes?

Las pymes registran una CAGR del 30,05% gracias a los vales de migración subsidiados y las vías de adopción con prioridad al Software como Servicio.

¿Qué participación tiene el sector de servicios bancarios, financieros y de seguros en el mercado?

El sector de servicios bancarios, financieros y de seguros representó el 21,60% de los ingresos en 2025, impulsado por la digitalización de los pagos en tiempo real y la normativa.

¿Cuáles son las principales restricciones que frenan el crecimiento?

La escasez de talento en competencias nativas de nube, las limitaciones de disponibilidad de energía para los hiperescaladores, la superposición de normas de soberanía de datos y las preocupaciones por la dependencia de proveedores son los principales desafíos que afectan al impulso del mercado.

Última actualización de la página el: