Tamaño y Participación del Mercado de Servicios de Infraestructura en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 377.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 871.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Infraestructura en la Nube por Mordor Intelligence

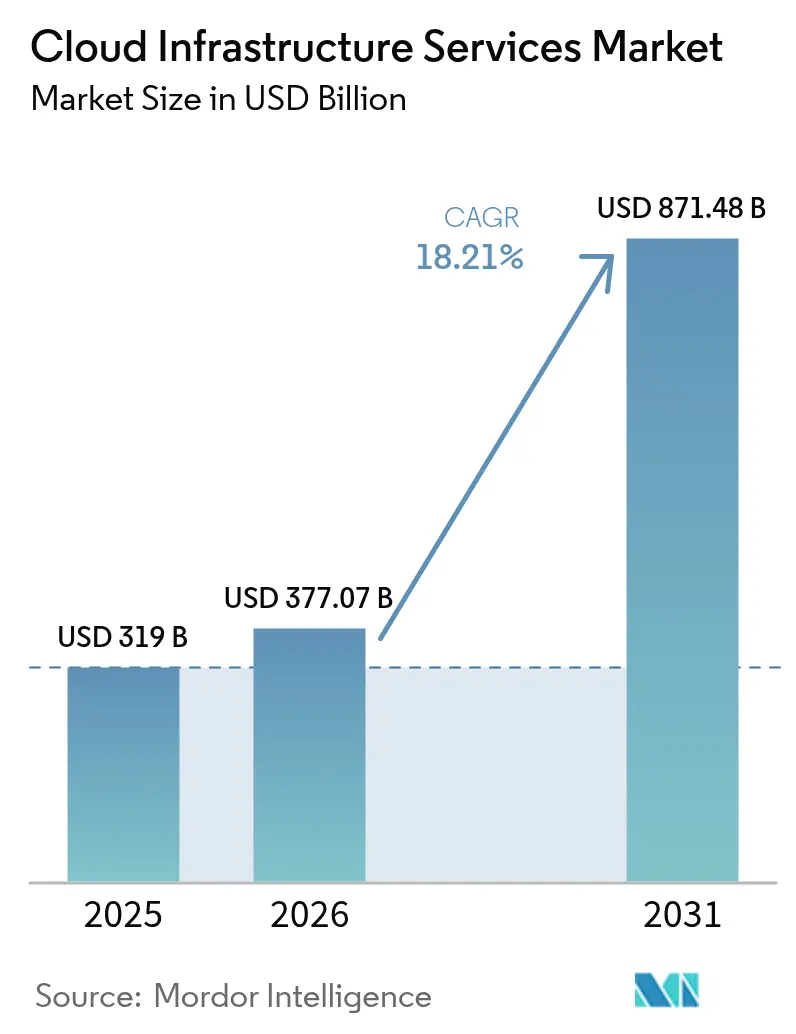

El tamaño del Mercado de Servicios de Infraestructura en la Nube en 2026 se estima en USD 377,07 mil millones, creciendo desde el valor de 2025 de USD 319 mil millones con proyecciones para 2031 que muestran USD 871,48 mil millones, creciendo a una CAGR del 18,21% durante 2026-2031.

La mayor adopción proviene de las cargas de trabajo de inteligencia artificial que dependen de clústeres de GPU escalables no disponibles en los centros de datos heredados. Los líderes de la nube pública eliminaron las tarifas de egreso en 2024, respondiendo a los crecientes mandatos regulatorios de portabilidad de datos e intensificando la competencia de precios. Los desarrollos de nube soberana en Asia-Pacífico y Europa redirigen el gasto hacia proveedores regionales a medida que los gobiernos endurecen las normas de residencia de datos, Microsoft. Las escaseces en la cadena de suministro de memoria de alto ancho de banda y GPU avanzadas continúan limitando la capacidad, aunque se anticipa una mejora para finales de 2025. La intensidad competitiva se profundiza a medida que las empresas hiperescalares impulsan el silicio personalizado y los nodos de computación en el borde para preservar el margen mientras satisfacen los requisitos de latencia ultra baja.

Conclusiones Clave del Informe

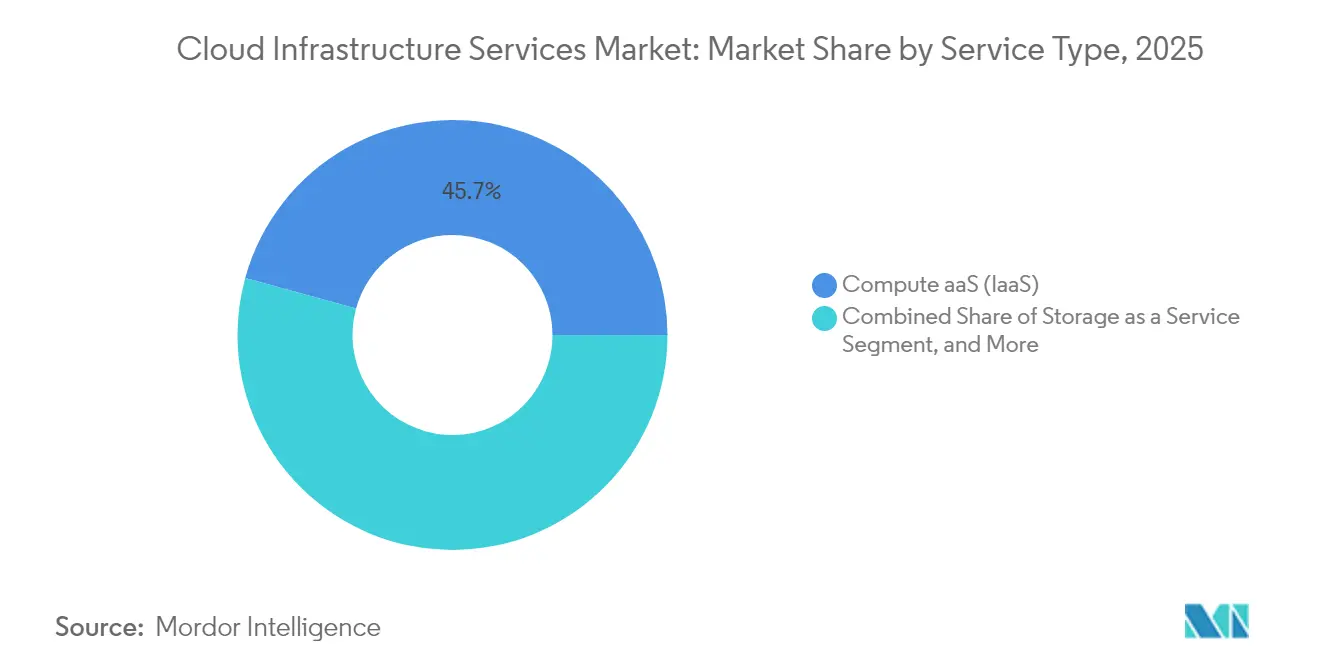

- Por tipo de servicio, el cómputo como servicio lideró con una participación de ingresos del 45,72% en 2025 en el mercado de servicios de infraestructura en la nube, mientras que se prevé que la red como servicio se expanda a una CAGR del 22,74% hasta 2031.

- Por modelo de implementación, el segmento de nube pública comandó el 90,35% de la participación del mercado de servicios de infraestructura en la nube en 2025, mientras que la Nube Híbrida avanza a una CAGR del 26,35% hasta 2031.

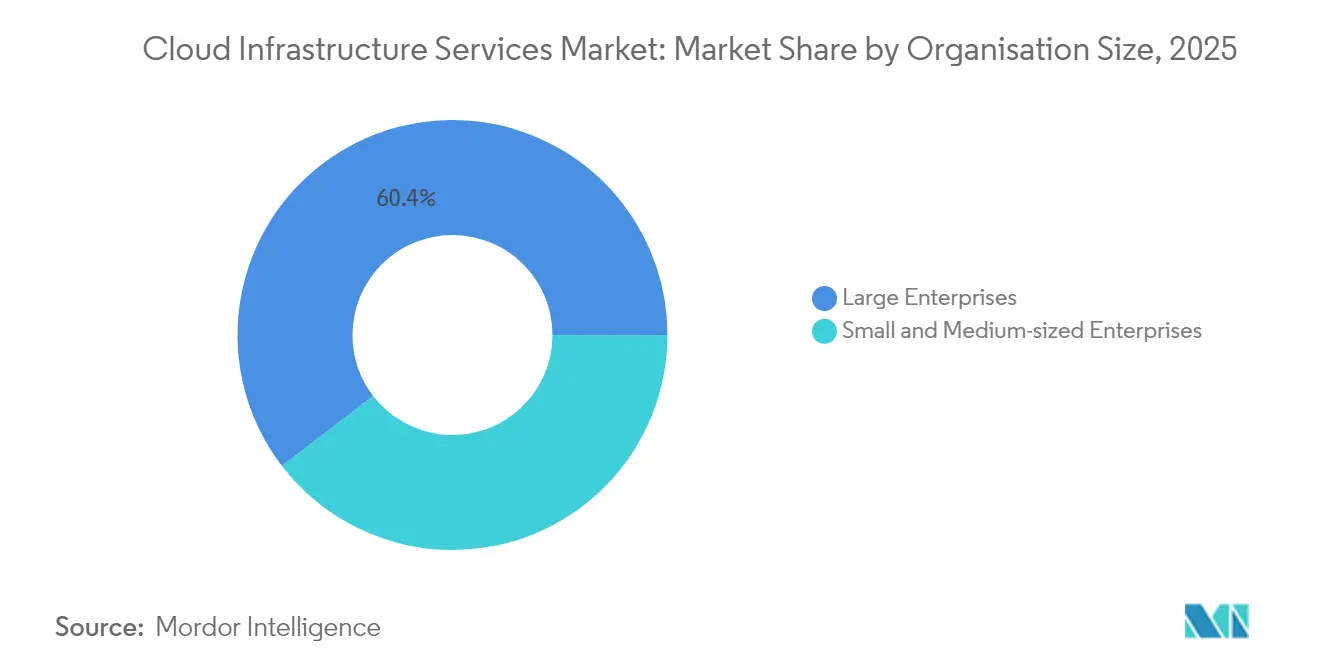

- Por tamaño de organización, las grandes empresas representaron el 60,42% de los ingresos de 2025 en el mercado de servicios de infraestructura en la nube, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 20,75% hasta 2031.

- Por vertical de usuario final, las Tecnologías de la Información y Telecomunicaciones mantuvieron el 23,65% del mercado en 2025 en el mercado de servicios de infraestructura en la nube; se prevé que salud y ciencias de la vida registren una CAGR del 24,38% durante 2026-2031.

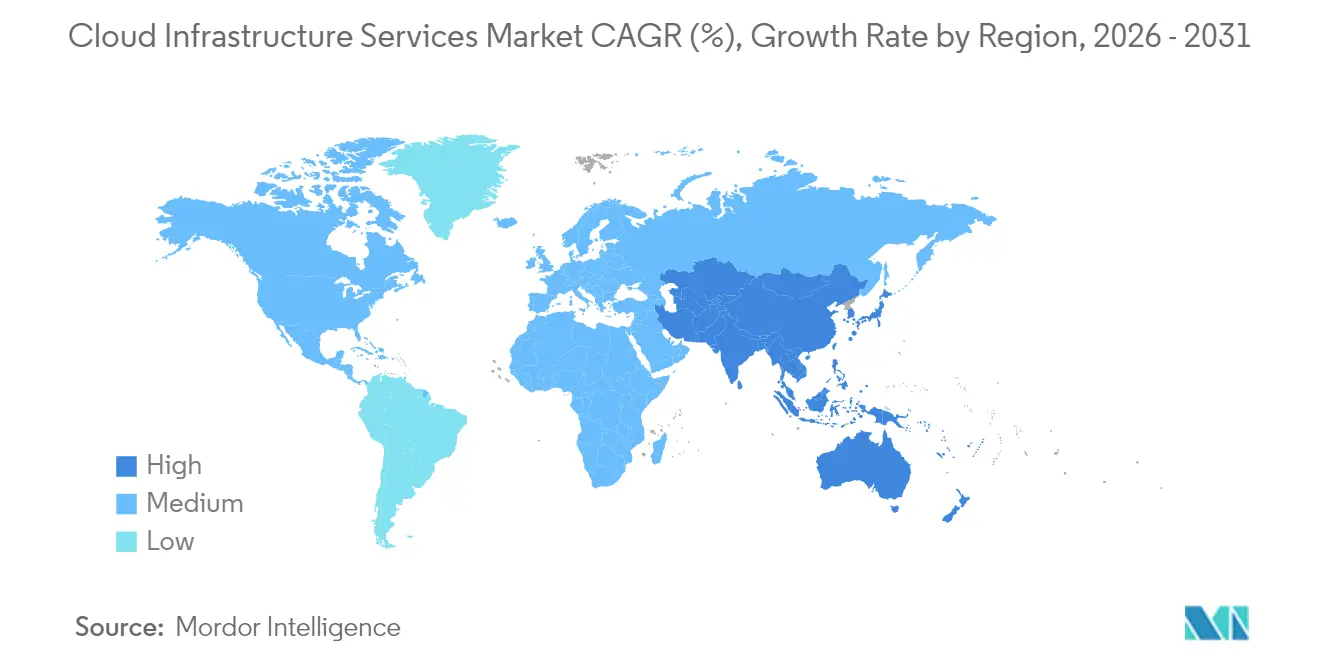

- Por geografía, América del Norte capturó una participación de ingresos del 46,28% en 2025 en el mercado de servicios de infraestructura en la nube; sin embargo, la región de Asia-Pacífico está prevista para expandirse a una CAGR del 23,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Infraestructura en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes beneficios de la Infraestructura como Servicio | +3.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Enfoque en ahorro de costos y retorno sobre la inversión | +2.8% | Global, especialmente en segmentos de PyMEs en mercados emergentes | Corto plazo (≤ 2 años) |

| Despliegues acelerados de computación en el borde | +4.1% | Núcleo de Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Desarrollos de nube soberana | +2.3% | Asia-Pacífico, Europa, con adopción selectiva en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de aceleradores de IA para silicio personalizado | +3.7% | Global, concentrada en los principales centros tecnológicos | Corto plazo (≤ 2 años) |

| Contratos de "nube verde" optimizados en carbono | +1.4% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Beneficios de la Infraestructura como Servicio

Las empresas aceleran la adopción de la Infraestructura como Servicio para obtener flexibilidad operacional y evitar el gasto de capital en hardware que queda obsoleto rápidamente. Las empresas hiperescalares despliegan clústeres de GPU de construcción específica como el Superclúster en la Nube Zettascale de Oracle con 131.000 GPU NVIDIA Blackwell para capturar la demanda de entrenamiento de IA.[1]Rich Brueckner, "Oracle presenta el Superclúster en la Nube Zettascale," Inside HPC, insidehpc.com Los proveedores de salud ilustran este cambio, ya que las cargas de trabajo de Epic migradas a la nube pública registraron mejor escalabilidad y satisfacción del usuario, incluso mientras lidiaban con desafíos de visibilidad de costos. Los ciclos de vida extendidos de servidores, AWS pasó a una depreciación de cinco años en 2025, mejoran los márgenes del proveedor que pueden reinvertirse en nueva capacidad. Estas dinámicas elevan colectivamente la trayectoria del mercado de servicios de infraestructura en la nube al habilitar modelos de consumo elástico alineados con picos de carga de trabajo de IA impredecibles.

Enfoque en Ahorro de Costos y Retorno sobre la Inversión

Las prioridades presupuestarias favorecen el gasto operacional que se ajusta al uso de recursos, lo que lleva a las organizaciones a reemplazar la infraestructura local con contratos de nube de pago por uso. Las pequeñas empresas adoptan el Software como Servicio a una tasa de penetración del 78%, destacando cómo los servicios simplificados reducen las barreras técnicas. Los Emiratos Árabes Unidos proyectan USD 17 mil millones en valor económico acumulado procedente de despliegues de nube de hiperescala para 2030, principalmente a través de ganancias de productividad y creación de empleo para PyMEs. A pesar de esta ventaja, los datos de la OCDE muestran que solo el 41% de las PyMEs utilizan computación en la nube, lo que evidencia una persistente brecha de habilidades. Los proveedores agrupan cada vez más la automatización impulsada por IA y las herramientas de gobernanza de costos para ayudar a las empresas más pequeñas a monitorear el consumo, reforzando la expansión inclusiva del mercado de servicios de infraestructura en la nube.

Despliegues Acelerados de Computación en el Borde

El gasto global en computación en el borde alcanzó USD 232 mil millones en 2024 y continúa aumentando a medida que las redes 5G exigen una latencia inferior a 10 milisegundos para cargas de trabajo industriales y de consumidores. Las Zonas de Borde Azure de Microsoft y la Nube Distribuida de Google ofrecen hardware gestionado en el perímetro de la red, con precios desde USD 10.864 por bastidor por mes para casos de uso de telecomunicaciones. Las asociaciones con operadores, como Google Cloud con AT&T, aprovechan las capacidades de salida local para alojar aplicaciones de baja latencia cerca del usuario. A medida que estos despliegues estandarizan las experiencias de los desarrolladores en los sitios centrales y de borde, el mercado de servicios de infraestructura en la nube se convierte en la plataforma predeterminada para el análisis de datos en tiempo crítico, impulsando la demanda general.

Desarrollos de Nube Soberana

Los reguladores impulsan mandatos de residencia de datos que obligan a rediseños arquitectónicos. Casi el 64% de las empresas australianas evalúan estrategias centradas en la soberanía, mientras que el 19% en el conjunto más amplio de Asia-Pacífico planea aumentar el gasto en nube soberana. La asociación de Italia con Telekom Italia muestra cómo los sectores regulados enfatizan el alojamiento dentro del país para satisfacer las normas bancarias y de salud. La Ley de Datos de la UE, aplicable desde septiembre de 2025, elimina las tarifas de cambio para 2027, lo que lleva a los proveedores a refactorizar los servicios para facilitar la portabilidad. Estas iniciativas redistribuyen las cargas de trabajo hacia los operadores regionales, creando nuevos grupos direccionables dentro del mercado de servicios de infraestructura en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por pérdida de datos y privacidad | -2.1% | Global, con mayor sensibilidad en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos costos de ancho de banda y monitoreo | -1.8% | Global, con especial afectación en mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de GPU y servidores | -3.4% | Global, más severo en los centros tecnológicos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de tarifas de egreso y localización | -1.2% | Principalmente Europa y Asia-Pacífico, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Pérdida de Datos y Privacidad

Los incidentes de ciberseguridad siguen siendo una barrera principal. Las agencias federales encuestadas reportaron una exposición al ransomware del 90% en tres años, lo que impulsó un cambio hacia arquitecturas de confianza cero. Las multinacionales equilibran jurisdicciones en conflicto como el RGPD y la Ley CLOUD de los Estados Unidos, añadiendo sobrecarga de cumplimiento normativo. Aunque las opciones de nube soberana mitigan la exposición, introducen complejidad multinube y mayores costos operativos, moderando el crecimiento del mercado de servicios de infraestructura en la nube.

Cuellos de Botella en la Cadena de Suministro de GPU y Servidores

Las GPU NVIDIA H100 y los productos de memoria de alto ancho de banda están sobresuscritos hasta 2025, lo que restringe la expansión de la capacidad. El Proyecto Greenland de Amazon centraliza la asignación de GPU para evitar el uso inactivo de recursos y garantizar que los principales proyectos de IA avancen. Las escaseces de sustratos en las plantas taiwanesas y japonesas amplían los plazos de entrega, mientras que un mercado gris infla los precios de los componentes escasos. Los retrasos en las entregas ralentizan el lanzamiento de nuevas regiones y limitan la escala alcanzable del mercado de servicios de infraestructura en la nube en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Infraestructura de Redes Impulsa el Crecimiento

El Cómputo como Servicio generó el 45,72% de los ingresos de 2025 a medida que las empresas buscaron poder de procesamiento elástico para el entrenamiento complejo de modelos de IA. El tamaño del mercado de servicios de infraestructura en la nube para el cómputo superó los USD 145,86 mil millones en 2025 y se espera que se expanda de manera constante hasta 2031. La Red como Servicio exhibe una CAGR del 22,74%, reflejando la proliferación de nodos de borde que interconectan las redes centrales 5G con los centros de datos regionales. El servicio 5G Core como Servicio de calidad de operador de Google, construido con Ericsson, ilustra cómo las funciones integradas de redes e IA desbloquean oportunidades adicionales. El Almacenamiento como Servicio registra una adopción constante a medida que las cargas de trabajo intensivas en datos migran al almacenamiento de objetos rentable. Las líneas de base de datos y alojamiento gestionado abordan los sectores con alto cumplimiento normativo, ofreciendo cifrado preconfigurado y registros de auditoría.

La división del crecimiento subraya la transición arquitectónica hacia la computación distribuida. A medida que los dispositivos ricos en sensores envían telemetría directamente a las memorias caché de borde, los servicios de red experimentan un impulso desproporcionado. Mientras tanto, los servicios de cómputo defienden su participación incorporando aceleradores personalizados, como las máquinas virtuales A3 Ultra de Google que mejoran el ancho de banda entre GPU para posiciones de IA generativa, ofertas agrupadas que combinan redes, cómputo y almacenamiento bajo acuerdos de nivel de servicio unificados, lo que permite a los clientes adoptar recursos componibles en todo el mercado de servicios de infraestructura en la nube sin vinculación a un proveedor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Aceleración Híbrida Desafía el Dominio Público

La Nube Pública mantuvo una participación del 90,35% en 2025 y sigue siendo el punto de entrada predeterminado para los programas digitales de nueva creación. Sin embargo, se prevé que el modelo híbrido crezca a una CAGR del 26,35%, añadiendo flexibilidad para las cargas de trabajo sensibles a los datos. Se estima que la participación del mercado de servicios de infraestructura en la nube atribuible a los entornos híbridos se duplique para 2031 a medida que las empresas despliegan extensiones privadas dentro de los sitios de colocación. Las agencias federales ya han reducido el uso exclusivo de centros de datos del 27% al 5% en tres años, lo que pone de relieve la migración irreversible de las configuraciones heredadas.

Las estrategias híbridas resuelven las preocupaciones de soberanía y latencia al ubicar los datos sensibles en nubes privadas mientras consumen capacidad adicional en regiones públicas. Orquestar estos patrones es complejo; por lo tanto, IBM adquirió HashiCorp por USD 6.400 millones para integrar la automatización de Terraform en su cartera y simplificar la portabilidad de los flujos de trabajo. A medida que se consolidan los estándares de orquestación, el tamaño del mercado de servicios de infraestructura en la nube vinculado a las soluciones híbridas se acelera, generando nuevos ingresos para los integradores de sistemas y los proveedores de gestión multinube.

Por Tamaño de Organización: La Democratización de las PyMEs se Acelera

Las Grandes Empresas contribuyeron con el 60,42% del gasto de 2025 a medida que perseguían arquitecturas multirregión que soportan aplicaciones de misión crítica. Sin embargo, las PyMEs representan la expansión más rápida con una CAGR del 20,75%, reduciendo la brecha digital a medida que los proveedores despliegan consolas asistidas por asistentes y facturación en moneda local. Se prevé que el tamaño del mercado de servicios de infraestructura en la nube para las PyMEs se multiplique hasta 2031 debido a la incorporación simplificada, los controles de costos asistidos por IA y los programas de formación impulsados por la comunidad. Las empresas de Nigeria favorecen cada vez más las nubes nacionales que ofrecen precios en naira y almacenamiento de datos en el país, destacando la adaptación regional.

Persisten barreras constantes. La investigación de la OCDE muestra que solo el 41% de las PyMEs utiliza alguna forma de computación en la nube, obstaculizadas por brechas de experiencia y confiabilidad de la red. Los proveedores responden con paquetes de seguridad gestionada, plantillas de cumplimiento preconfiguradas y créditos promocionales destinados a empresas emergentes, asegurando entradas sostenidas de nuevas cargas de trabajo en el mercado de servicios de infraestructura en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Transformación de la Salud Lidera

Los usuarios de Tecnologías de la Información y Telecomunicaciones dominaron el 23,65% de los ingresos de 2025, aprovechando culturas DevOps maduras y actualizaciones continuas de la red. Se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 24,38%, superando a los líderes tradicionales a medida que los registros electrónicos de salud, las imágenes médicas y los conjuntos de datos de medicina de precisión migran a enclaves de nube conformes con HIPAA. El gasto hospitalario promedio en la nube ya asciende a USD 38 millones por año. El tamaño del mercado de servicios de infraestructura en la nube vinculado a la salud está listo para expandirse a medida que los modelos de IA mejoran la precisión diagnóstica en oncología y radiología.

La adopción en el sector de la salud resalta la necesidad de una gobernanza rigurosa de los datos. Las soluciones soberanas ganan terreno donde las regulaciones de privacidad de los pacientes prohíben el procesamiento transfronterizo. Los proveedores responden con servicios de gestión de claves bloqueados por región y capacidades de auditoría que satisfacen a los reguladores, reforzando la tendencia de verticalización dentro del mercado de servicios de infraestructura en la nube. Las cargas de trabajo de BFSI, comercio minorista y sector público siguen trayectorias similares, aunque a tasas de crecimiento más moderadas, limitadas por los requisitos de refactorización de aplicaciones heredadas.

Análisis Geográfico

América del Norte controló el 46,28% de los ingresos de 2025, reflejando la profunda madurez de la nube empresarial y las inversiones a gran escala en IA por parte de las empresas hiperescalares. Amazon destinó más de USD 30 mil millones para nuevos centros de datos en Pensilvania y Carolina del Norte, creando 1.750 puestos de trabajo especializados. Meta comprometió USD 10 mil millones para una instalación en Luisiana que requerirá tres plantas de energía adicionales, capturando las cargas de trabajo de inferencia de IA en expansión. Las limitaciones de la red eléctrica presentan un obstáculo creciente: los plazos de entrega para la nueva capacidad ahora se extienden hasta siete años, lo que obliga a los operadores a negociar contratos de energía renovable y explorar asociaciones nucleares. A pesar de estas restricciones, el mercado de servicios de infraestructura en la nube permanece anclado en la región gracias a la demanda sostenida de las empresas Fortune 500 y los avanzados programas digitales del sector público.

Asia-Pacífico es la geografía de más rápido crecimiento, con previsión de crecer a una CAGR del 23,41% hasta 2031. El mercado regional de centros de datos podría alcanzar USD 30,69 mil millones para 2029, impulsado por la proliferación de IoT y la adopción de 5G. India planea una capacidad adicional de 850 MW para 2026, con AWS comprometiendo una inversión de USD 12.700 millones en Asia. La región de Johor Bahru en Malasia cuenta con 1,6 GW de suministro activo y podría superar a Singapur como el principal centro de Sudeste Asiático, aunque la demanda proyectada de 5 GW para 2035 tensiona los objetivos de sostenibilidad. La capacidad agregada de la ASEAN podría quintuplicarse hasta 7.589 MW para 2028, posicionando a los proveedores regionales junto a los titulares globales. Este impulso consolida a Asia-Pacífico como el epicentro de los nuevos despliegues de cargas de trabajo, expandiendo el mercado de servicios de infraestructura en la nube a un ritmo récord.

Europa, América del Sur, y Oriente Medio y África contribuyen con participaciones menores pero estratégicas. El crecimiento europeo se centra en marcos de nube soberana que cumplen con el RGPD y la próxima Ley de Datos de la UE Lexology. El sector de la nube en África, valorado en más de USD 600 mil millones y con un crecimiento del 25-30% anual, lucha con las leyes de residencia de datos y la infraestructura local limitada. Operadores como Africa Data Centres agregan puntos de presencia regionales mientras la cobertura satelital de Starlink en 15 naciones africanas ofrece conectividad alternativa de última milla. Estas iniciativas expanden colectivamente el alcance del mercado de servicios de infraestructura en la nube hacia territorios previamente desatendidos.

Panorama Competitivo

El mercado de servicios de infraestructura en la nube exhibe características oligopólicas, con AWS, Microsoft y Google Cloud controlando colectivamente el 62% de los ingresos globales en el primer trimestre de 2025 CRN. AWS aún lidera con el 29%, aunque tres trimestres consecutivos de crecimiento por debajo del consenso apuntan a desafíos de maduración. La diferenciación competitiva gira en torno al rendimiento de IA; las instancias A3 Ultra de Google y el silicio personalizado Azure Maia de Microsoft apuntan a las cargas de trabajo de entrenamiento de alto rendimiento, mientras que Oracle posiciona un superclúster de 131.000 GPU para clientes de computación de alto rendimiento.

Los proveedores regionales ganan participación al abordar las brechas de soberanía y latencia. Huawei Cloud Stack registró un crecimiento de ingresos del 77% en 2023 y más que duplicó las ventas de nube híbrida, capitalizando los vientos geopolíticos favorables. Las nuevas "nubes neointeligencia artificial" como CoreWeave y Lambda Labs se centran en el alquiler de GPU, con previsión de generar USD 32 mil millones en gasto para 2027. Las fusiones y adquisiciones reconfiguran las herramientas: IBM cerró la adquisición de HashiCorp por USD 6.400 millones para reforzar la automatización multinube. La actividad de patentes aumenta a medida que las empresas hiperescalares aseguran la propiedad intelectual de procesamiento distribuido y realizan licencias cruzadas para evitar litigios.

Las inversiones estratégicas superan los USD 100 mil millones anuales a medida que los proveedores se apresuran a asegurar terreno, energía y suministro de chips. EdgeCore reservó USD 17 mil millones para un campus en Virginia, y SK Group junto con AWS asignaron USD 4 mil millones para un complejo de 60.000 GPU en Corea del Sur. La naturaleza intensiva en recursos de las granjas de IA de próxima generación acentúa las barreras de entrada, reforzando una narrativa de alta concentración de mercado en todo el mercado de servicios de infraestructura en la nube.

Líderes del Sector de Servicios de Infraestructura en la Nube

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Amazon anunció una inversión de USD 13 mil millones en centros de datos australianos, junto con tres parques solares para alimentar las operaciones.

- Junio de 2025: EdgeCore presentó un campus de centros de datos de USD 17 mil millones en Virginia para atender la demanda de hiperescala.

- Junio de 2025: SK Group y AWS lanzaron un proyecto de USD 4 mil millones para el mayor centro de datos de IA de Corea del Sur, con 60.000 GPU y 1 GW de capacidad.

- Mayo de 2025: IBM finalizó la adquisición de HashiCorp por USD 6.400 millones tras la aprobación de la Autoridad de Competencia y Mercados (CMA).

Alcance del Informe Global del Mercado de Servicios de Infraestructura en la Nube

Los Servicios de Infraestructura en la Nube son una oferta de computación en la que el proveedor suministra acceso bajo demanda a recursos informáticos como redes, almacenamiento y servidores. Dentro de la infraestructura de los proveedores, los clientes ejecutan sus plataformas y aplicaciones. Esto proporciona un recurso de hardware flexible que puede escalarse según las necesidades de almacenamiento y procesamiento.

El Mercado de Servicios de Infraestructura en la Nube está segmentado por Tipo de Servicio, Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Tamaño de Organización (Pequeñas y Medianas Empresas (PyMEs), Grandes Empresas), Vertical de Usuario Final (BFSI, Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Bienes de Consumo, Manufactura, Salud y Ciencias de la Vida, Gobierno y Sector Público), y Geografía (América del Norte, Europa, Asia-Pacífico).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Cómputo como Servicio |

| Almacenamiento como Servicio |

| Red como Servicio |

| Otros Tipos de Servicio (Datos como Servicio, Alojamiento Gestionado) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Tecnologías de la Información y Telecomunicaciones |

| BFSI |

| Comercio Minorista |

| Salud y Ciencias de la Vida |

| Gobierno |

| Otros Verticales de Usuario Final |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Tipo de Servicio | Cómputo como Servicio |

| Almacenamiento como Servicio | |

| Red como Servicio | |

| Otros Tipos de Servicio (Datos como Servicio, Alojamiento Gestionado) | |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical de Usuario Final | Tecnologías de la Información y Telecomunicaciones |

| BFSI | |

| Comercio Minorista | |

| Salud y Ciencias de la Vida | |

| Gobierno | |

| Otros Verticales de Usuario Final | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de infraestructura en la nube?

El mercado alcanzó USD 377,07 mil millones en 2026 y se prevé que ascienda a USD 871,48 mil millones para 2031 a una CAGR del 18,21%.

¿Qué tipo de servicio lidera los ingresos actualmente?

El Cómputo como Servicio mantuvo el 45,72% de los ingresos de 2025, reflejando la demanda empresarial de poder de procesamiento elástico.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las enormes inversiones en 5G, capacidad de centros de datos y programas digitales gubernamentales están impulsando una CAGR regional del 23,41% hasta 2031.

¿Cómo están afectando las regulaciones de soberanía a las estrategias de nube?

Las nuevas leyes como la Ley de Datos de la UE exigen el almacenamiento de datos en la región y la portabilidad sin cargo, dirigiendo las cargas de trabajo hacia nubes soberanas y despliegues híbridos.

¿Cuál es la mayor restricción para el crecimiento del mercado?

Las escaseces persistentes de GPU avanzadas y chips de memoria de alto ancho de banda, combinadas con cuellos de botella en la cadena de suministro, limitan la expansión de la capacidad y ralentizan el lanzamiento de nuevas regiones.

¿Qué vertical verá el crecimiento más rápido hasta 2031?

Se espera que Salud y Ciencias de la Vida registre una CAGR del 24,38% a medida que los hospitales migran los registros electrónicos de salud y los diagnósticos habilitados por IA a plataformas de nube conformes.

Última actualización de la página el: