Tamaño y participación del mercado de Open RAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.08% CAGR |

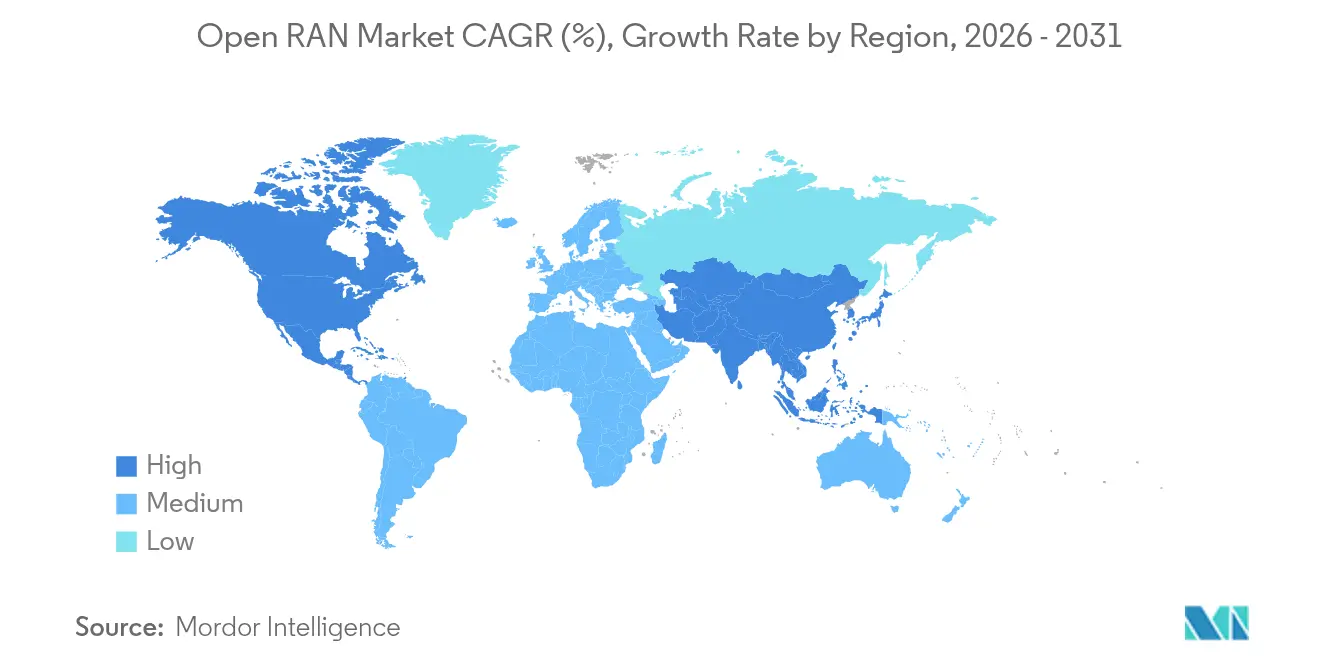

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

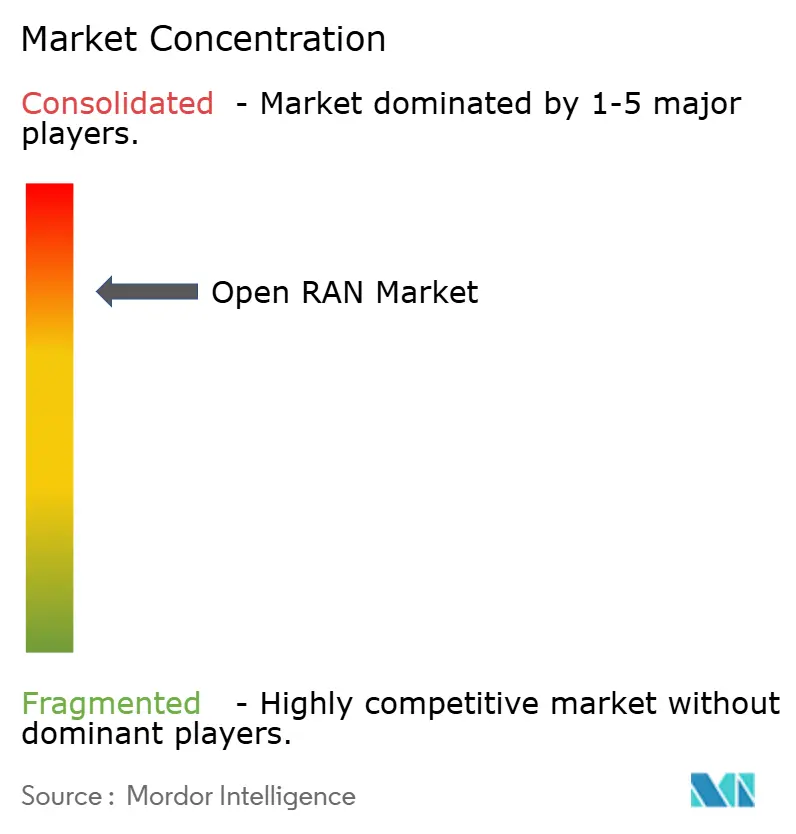

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Open RAN por Mordor Intelligence

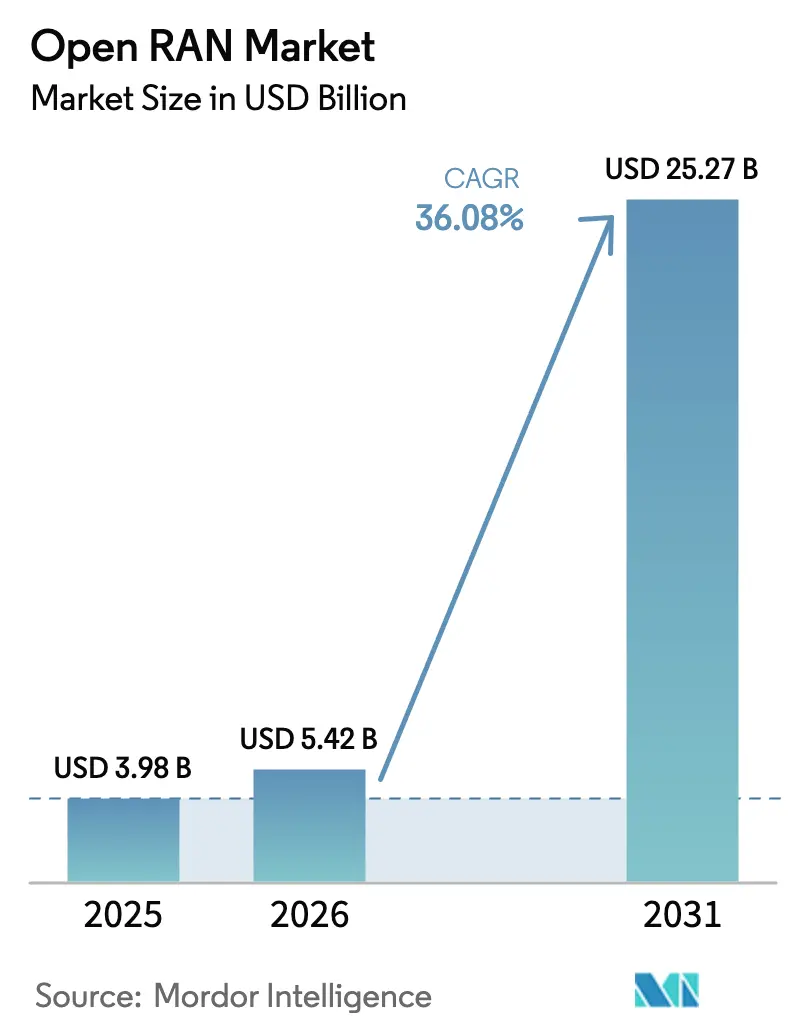

El tamaño del mercado de Open RAN fue valorado en 3.980 millones de USD en 2025 y se estima que crecerá desde 5.420 millones de USD en 2026 hasta alcanzar los 25.270 millones de USD en 2031, a una CAGR del 36,08% durante el período de previsión (2026-2031). El impulso comercial proviene de los operadores que reemplazan las arquitecturas propietarias por arquitecturas desagregadas que mejoran la flexibilidad de adquisición, estimulan la innovación en software y reducen el costo total de propiedad. La densificación global de 5G, las asociaciones de borde con hiperescaladores y los mandatos de diversificación respaldados por gobiernos aceleran colectivamente los despliegues, mientras que los rápidos avances en silicio reducen los costos de hardware y hacen que la cobertura rural sea económicamente viable. Al mismo tiempo, la complejidad de integración, las brechas en eficiencia energética y las persistentes preocupaciones de seguridad moderan la velocidad de adopción, lo que lleva a muchos operadores de primer nivel a implementar despliegues por fases o de «proveedor único abierto». En general, el mercado de Open RAN continúa evolucionando desde las primeras pruebas de concepto hacia instalaciones comerciales a gran escala que integran inteligencia artificial y orquestación nativa en la nube para optimizar el uso del espectro y la economía operativa.

Conclusiones clave del informe

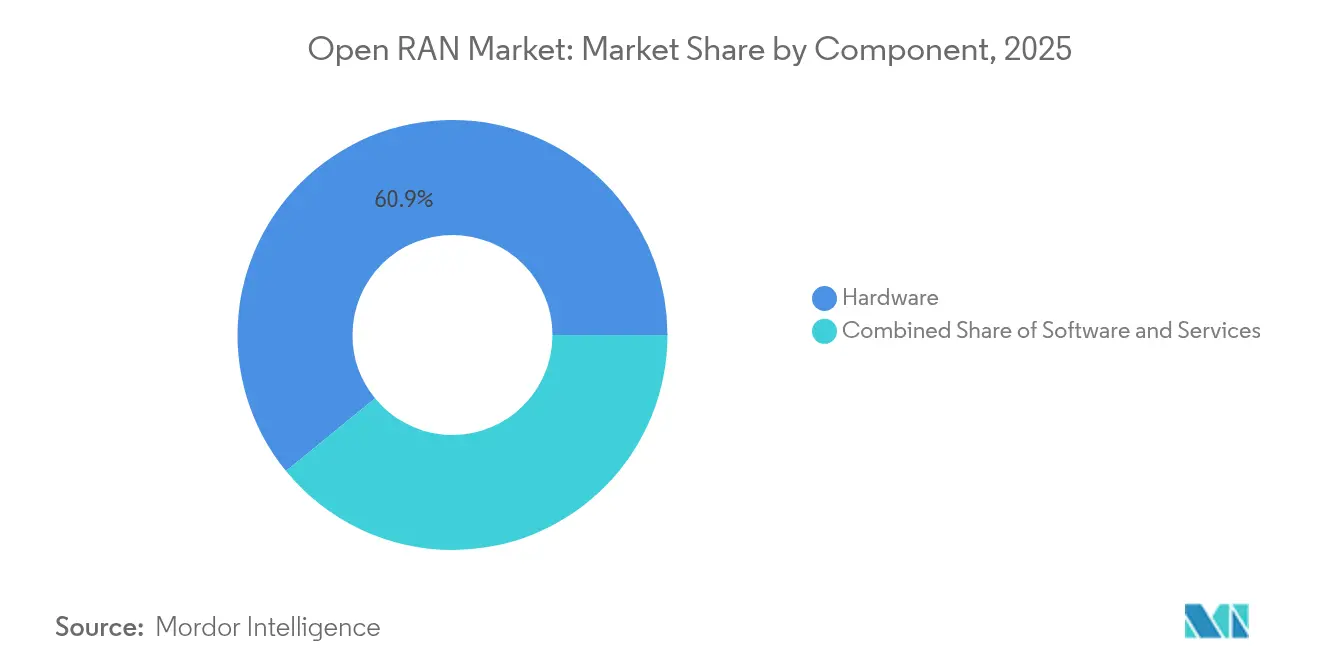

- Por componente, el hardware representó una participación de ingresos del 60,90% en el mercado de Open RAN en 2025; se proyecta que el software se expandirá a una CAGR del 27,95% hasta 2031.

- Por generación de red, el 5G representó el 77,20% de la participación del mercado de Open RAN en 2025 y se prevé que crezca a una CAGR del 35,10% hasta 2031.

- Por tipo de despliegue, la infraestructura de macrocelda pública representó el 56,60% del tamaño del mercado de Open RAN en 2025, mientras que las redes empresariales privadas lideran el crecimiento con una CAGR del 33,15% entre 2026 y 2031.

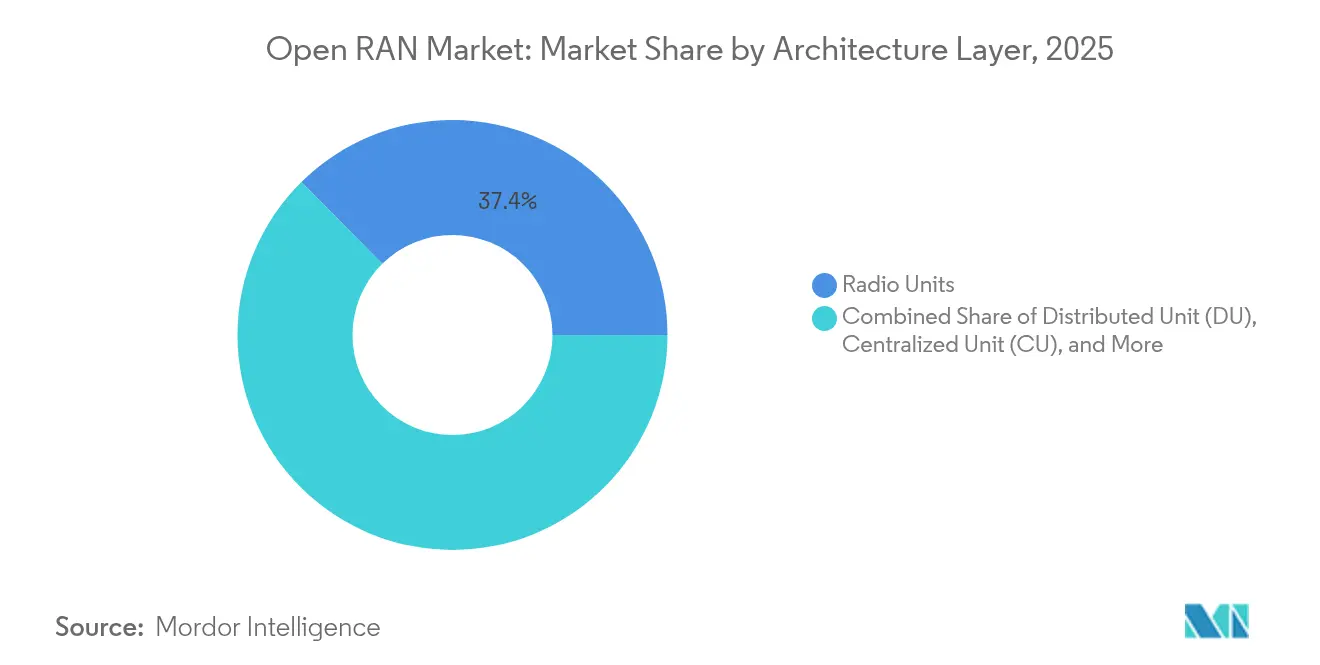

- Por capa de arquitectura, las unidades de radio contribuyeron con el 37,40% del tamaño del mercado de Open RAN en 2025; el controlador inteligente de RAN avanza a una CAGR del 39,05% hasta 2031.

- Por usuario final, los operadores de redes móviles representaron el 65,70% de la demanda en 2025, mientras que los segmentos empresariales y verticales crecen a una CAGR del 26,40% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,20% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 21,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de Open RAN

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Densificación 5G para cobertura urbana y rural | +8.5% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Programas de redes abiertas financiados por gobiernos | +6.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Menor costo total de propiedad derivado de la desagregación multifabricante | +5.8% | Global | Mediano plazo (2-4 años) |

| Asociaciones de borde con hiperescaladores para vRAN | +4.3% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ganancias de eficiencia espectral mediante controlador inteligente de RAN habilitado por IA | +3.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Diversificación de silicio que reduce los costos de las unidades de radio | +2.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densificación 5G para cobertura urbana y rural

El consumo de datos móviles se duplica cada cuatro años a medida que los operadores amplían los servicios de banda ancha e IoT, y el mercado de Open RAN se está convirtiendo en la ruta preferida para densificar tanto los núcleos urbanos como los corredores rurales desatendidos, ya que sus unidades de radio estandarizadas reducen los costos de despliegue hasta en un 30% sin sacrificar el rendimiento. Operadores como China Mobile han destinado 416 millones de USD en 2025 para ampliar la cobertura 5G-Advanced en 300 ciudades, acelerando la demanda de huellas de radio modulares que pueden abastecerse de múltiples proveedores. La economía es igualmente atractiva en zonas remotas, donde las arquitecturas desagregadas permiten a proveedores más pequeños entrar al mercado y ayudan a los reguladores nacionales a cumplir los objetivos de servicio universal. A medida que la conectividad rural se convierte en una prioridad social, el hardware desagregado y el software nativo en la nube reducen conjuntamente el costo por bit. En consecuencia, las adquisiciones de Open RAN impulsadas por la densificación abarcan tanto topologías de macro como de pequeñas celdas, lo que subraya la versatilidad de la arquitectura en densidades de población dispares.

Programas de redes abiertas financiados por gobiernos

Los responsables de políticas ven en Open RAN un vehículo para diversificar las cadenas de suministro y mejorar la seguridad nacional, lo que impulsa compromisos de financiación plurianuales que elevan materialmente la demanda. Estados Unidos ha asignado 1.500 millones de USD a través del Fondo de Innovación para la Cadena de Suministro de Redes Inalámbricas Públicas para fomentar el desarrollo y la comercialización de interfaces abiertas [1]Administración Nacional de Telecomunicaciones e Información, "Fondo de Innovación para la Cadena de Suministro de Redes Inalámbricas Públicas," ntia.gov. Los primeros tramos por un total de 273 millones de USD han ido a empresas como JMA Wireless y Nokia para prototipos de radio abierta, y el Departamento de Defensa planea por separado redes 5G privadas en 800 bases, un modelo que valida el rendimiento e impulsa la escala. La Unión Europea, aunque más moderada, sigue canalizando subvenciones de investigación y desarrollo hacia plataformas de radio neutras en cuanto a proveedores, y la Agencia Digital de Japón ofrece incentivos fiscales a los operadores locales que adoptan arquitecturas multifabricante. Estos programas crean demanda temprana, fomentan las pruebas de interoperabilidad y comprimen el período de recuperación de la inversión para los participantes del ecosistema, ampliando así el mercado global de Open RAN a largo plazo.

Menor costo total de propiedad derivado de la desagregación multifabricante

Los operadores que buscan optimización de costos reconocen que la competencia entre componentes y la automatización en la nube pueden reducir tanto el gasto de capital como el operativo entre un 20% y un 40% en comparación con las arquitecturas tradicionales de proveedor único. El marco de interfaces abiertas de AT&T por 14.000 millones de USD a cinco años con Ericsson ilustra cómo un operador de primer nivel puede mantener abiertas las opciones del ecosistema mientras asegura precios unitarios predecibles y hojas de ruta de software. La desagregación permite a los equipos de adquisición negociar unidades de radio, tarjetas de banda base y software de controlador inteligente de RAN de forma independiente, creando tensión de precios en toda la cadena de suministro. El despliegue de Verizon de más de 130.000 radios listas para O-RAN revela cómo las redes a escala masiva aprovechan las especificaciones abiertas para la diversificación de proveedores, y en paralelo, la inteligencia de software impulsa ahorros de energía de aproximadamente el 15% en los clústeres de alto tráfico [2] Verizon Communications, "Verizon despliega 130.000 radios O-RAN," verizon.com. Aunque la complejidad de integración eleva el gasto en servicios profesionales, los operadores internalizan cada vez más esas competencias o recurren a integradores de host neutro, manteniendo las trayectorias de costo total muy por debajo de los modelos heredados a lo largo del ciclo de vida del sistema.

Asociaciones de borde con hiperescaladores para vRAN

Los proveedores de servicios en la nube están reformando el mercado de Open RAN al combinar huellas de cómputo en el borde con arquitecturas vRAN llave en mano, lo que permite a los operadores desplegar funciones de red con inteligencia artificial más cerca de los usuarios finales. La colaboración de Verizon con NVIDIA incorpora aceleración GPU en tiempo real en el 5G privado, desbloqueando análisis avanzados y aplicaciones de visión por computadora que requieren latencia de un solo dígito en milisegundos. El Centro de Innovación AI-RAN de T-Mobile, codesarrollado con NVIDIA, Ericsson y Nokia, acelera el entrenamiento de algoritmos y simplifica los flujos de trabajo de DevOps para desarrolladores externos. Los hiperescaladores proporcionan orquestación automatizada, cómputo elástico y modelos de mercado global que reducen la barrera de entrada para las empresas que demandan redes móviles a medida. Para los operadores de telecomunicaciones, arrendar capacidad de borde en la nube evita grandes desembolsos en centros de datos y acorta el tiempo hasta la generación de ingresos, convirtiendo estas alianzas en catalizadores potentes para la adopción de RAN virtualizado durante los próximos dos años.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estándares fragmentados que retrasan la interoperabilidad | -4.8% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de propiedad intelectual y seguridad de proveedores entre los operadores de redes móviles de primer nivel | -3.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Brecha de eficiencia energética frente al RAN propietario | -2.7% | Global | Mediano plazo (2-4 años) |

| Escasez de habilidades de integración de sistemas en operadores que infla los costos de despliegue | -2.1% | Global, aguda en regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares fragmentados que retrasan la interoperabilidad

A pesar de las 74 especificaciones nuevas o revisadas de la Alianza O-RAN publicadas desde mediados de 2024, las pruebas prácticas de interoperabilidad siguen descubriendo implementaciones dispares que ralentizan los despliegues multifabricante. Vodafone y Orange necesitaron un extenso trabajo de laboratorio con Samsung, Wind River y Dell para lograr incluso la funcionalidad básica de 2G y 4G en un piloto conjunto en Rumanía, lo que ilustra cómo la madurez de software divergente puede extender los presupuestos de integración. A medida que los operadores se enfrentan a ciclos de prueba prolongados, muchos retroceden hacia escenarios de «proveedor único abierto» que erosionan la diversidad competitiva que Open RAN fue diseñado para fomentar. El resultado es un ecosistema donde el cumplimiento teórico de interfaces no equivale a despliegues de tipo conectar y usar. Los programas de certificación se están ampliando, pero el ritmo de los lanzamientos de silicio a menudo supera la armonización de estándares, creando una persecución perpetua de la interoperabilidad que deprime el crecimiento del mercado de Open RAN a corto plazo.

Preocupaciones de propiedad intelectual y seguridad de proveedores entre los operadores de redes móviles de primer nivel

Abrir interfaces previamente cerradas inevitablemente amplía las superficies de ataque, y los operadores de primer nivel siguen siendo cautelosos respecto a exponer los planos de control de misión crítica a código de terceros. El Grupo de Trabajo de Seguridad de la Alianza O-RAN ha publicado directrices de confianza cero y recomendaciones de raíz de confianza, pero los operadores aversos al riesgo continúan exigiendo pruebas de penetración rigurosas antes de firmar contratos comerciales. Investigaciones académicas independientes sugieren que la verificación de la cadena de suministro basada en cadena de bloques podría fortalecer el seguimiento de la procedencia, aunque tales herramientas añaden latencia y costo, lo que desalienta aún más la adopción rápida. La ansiedad por la propiedad intelectual agrava el desafío, ya que los proveedores tradicionales temen que las API estandarizadas puedan revelar secretos comerciales algorítmicos y erosionar su diferenciación. Las últimas directrices de adquisición del Gobierno de Estados Unidos reconocen estos riesgos, exigiendo auditorías de cumplimiento continuas, lo que prolonga los plazos de adquisición y reduce modestamente la CAGR del mercado de Open RAN a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la aceleración del software impulsa la transformación

El hardware representó el 60,90% de los ingresos en 2025, lo que refleja los cuantiosos desembolsos en radio y banda base que siguen siendo indispensables para los despliegues a gran escala. Aun así, el software es ahora el componente de mayor dinamismo, con una tasa de crecimiento compuesto del 27,95% hasta 2031, a medida que los operadores infunden inteligencia artificial en las capas de orquestación y trasladan el procesamiento de señales hacia nodos en la nube. Los servicios de integración, aunque la porción más pequeña, son vitales para la armonización multifabricante, y su participación crece de forma constante a medida que los operadores externalizan tareas complejas de prueba y optimización. La arquitectura RAN con inteligencia artificial de Mavenir, optimizada conjuntamente con Intel FlexRAN, ejemplifica cómo la innovación algorítmica está anclada en el software más que en el silicio. El Gestor de Ahorro de Energía de Verizon demuestra que el software puede reducir el consumo eléctrico de los emplazamientos de radio en un 15%, subrayando beneficios tangibles en el gasto operativo. En consecuencia, las asignaciones presupuestarias pivotan gradualmente desde las partidas de hardware hacia licencias de software por suscripción y servicios profesionales orientados a resultados.

La expansión de la virtualización también remodela la dinámica de los proveedores. Actores disruptivos como Parallel Wireless compiten con código contenerizado ligero, mientras que los proveedores establecidos adaptan sus canalizaciones de procesador de señal digital propietario para mantener el liderazgo en rendimiento. La elección entre microservicios y máquinas virtuales monolíticas tiene implicaciones para la gestión del ciclo de vida, la cadencia de parches y la portabilidad en Kubernetes. En conjunto, el desplazamiento de la combinación hacia capas de código y nube señala que la diferenciación en el sector de Open RAN pivotará sobre las hojas de ruta de software y las alianzas del ecosistema más que sobre los gabinetes de radio de tipo commodity.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por generación de red: el dominio del 5G se acelera

El tamaño del mercado de Open RAN para los despliegues de 5G representó el 77,20% de los ingresos globales en 2025 y avanza a una CAGR del 35,10%, impulsado por operadores ansiosos por monetizar el espectro de banda media y ofrecer segmentación de red para acuerdos de nivel de servicio empresariales. Los despliegues heredados de 4G persisten en zonas sensibles al costo, mientras que los complementos de investigación en 6G representan una participación insignificante pero indican potencial de ingresos futuro. Los operadores de China por sí solos presupuestan casi 3.000 millones de USD en 2025 para actualizaciones 5G-Advanced que incluyen calibración de MIMO masivo impulsada por IA para elevar la eficiencia espectral. La verificación exitosa de Samsung del 5G RedCap basado en vRAN subraya el ciclo de innovación continua que mantiene relevante a esta generación.

Los operadores están incorporando RAN en la nube en mercados de alta densidad para soportar servicios de realidad extendida en tiempo real, y los integradores de redes privadas especifican cada vez más núcleos 5G-SA con fronthaul abierto para desbloquear latencia determinista. Los gobiernos a menudo exigen cobertura 5G para infraestructuras críticas, consolidando aún más la primacía de esta generación. Colectivamente, estas iniciativas garantizan que el 5G siga siendo el motor de ingresos del mercado de Open RAN hasta 2031, incluso cuando los organismos de normalización inician la armonización temprana del 6G.

Por tipo de despliegue: las redes empresariales impulsan la innovación

Las macroceldas públicas representaron el 56,60% de las instalaciones en 2025, proporcionando cobertura generalizada para el tráfico de consumidores; sin embargo, las redes empresariales privadas se están expandiendo a una notable CAGR del 33,15%, lo que señala un cambio radical hacia la conectividad en las instalaciones que soporta automatización, monitoreo de calidad y robótica móvil. El despliegue de Cummins en una fábrica de 1 millón de pies cuadrados con Verizon Business demuestra cómo la infraestructura de host neutro puede servir tanto al tráfico público como al privado aprovechando los bloques de construcción comunes de Open RAN. China alberga más de 5.325 redes 5G privadas en al menos 40 sectores verticales, legitimando los requisitos de nivel de servicio de grado industrial y validando Open RAN para manufactura, minería y logística.

Los sistemas interiores, como las soluciones de antena distribuida, también se benefician de las arquitecturas abiertas, ya que los integradores pueden intercambiar cabezales de radio sin rediseñar los grupos de banda base, reduciendo el costo total del proyecto. A medida que las características de 5G-Advanced como 1024-QAM se generalizan, las empresas valoran cada vez más la capacidad de actualizar el software de forma inalámbrica, evitando reemplazos de hardware de tipo sustitución completa. En consecuencia, las pequeñas celdas de grado empresarial y los marcos de host neutro son catalizadores fundamentales para los ingresos incrementales del mercado de Open RAN a lo largo del horizonte de previsión.

Por capa de arquitectura: el controlador inteligente de RAN emerge como centro de inteligencia

Las unidades de radio aportaron el 37,40% de los ingresos del mercado en 2025, confirmando que las antenas y los amplificadores de potencia siguen siendo el mayor centro de costos individual dentro de los emplazamientos de celdas. Sin embargo, el controlador inteligente de RAN avanza a una CAGR del 39,05% a medida que los operadores incorporan xApps y rApps para automatizar la orientación de haces, la admisión de segmentos y la gestión energética. Verizon ha probado en campo una arquitectura de controlador inteligente de RAN multifabricante que integra los análisis de Samsung y Qualcomm, ilustrando la viabilidad comercial a escala metropolitana. Los desarrolladores externos ya monetizan algoritmos especializados para la adaptación de MIMO masivo a través de modelos de mercado, apuntando a una nueva economía donde las regalías de software complementan las ventas de hardware.

Las unidades distribuidas y centralizadas proporcionan el sustrato computacional, y su migración desde tarjetas centradas en FPGA hacia procesadores de propósito general acelera la deflación de costos. En paralelo, los marcos de gestión de servicios y orquestación aplican políticas en proveedores heterogéneos, reduciendo el tiempo medio de recuperación y potenciando el atractivo de la desagregación. En general, el desplazamiento de la inteligencia del plano de control hacia las plataformas de controlador inteligente de RAN no solo impulsa el crecimiento del mercado de Open RAN, sino que también redefine dónde se acumula el valor dentro del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la adopción empresarial se acelera

Los operadores de redes móviles representaron el 65,70% del gasto en 2025, aprovechando las huellas de torres existentes y las tenencias de espectro para pilotar soluciones de interfaces abiertas. No obstante, los compradores empresariales e industriales están aumentando su contribución acumulada a una CAGR del 26,40% a medida que las agendas de transformación digital demandan latencia determinista y restricciones de seguridad robustas que el Wi-Fi no puede abordar. La adquisición por parte de Boldyn Networks de la cartera de redes privadas de Cellnex, que abarca más de 50 instalaciones en Europa, refleja un posicionamiento estratégico para apuntar a fábricas, puertos y emplazamientos energéticos.

La demanda gubernamental y de defensa también está aumentando. El Departamento de Defensa de Estados Unidos planea incorporar Open RAN en 800 bases, afirmando que los marcos rigurosos de confianza cero pueden coexistir con el abastecimiento de radio multifabricante. Los proveedores de host neutro ocupan un nicho al operar infraestructura compartida en recintos deportivos y centros de transporte, captando inquilinos incrementales sin duplicar activos de radio. En resumen, estos grupos de compradores diversificados garantizan una mayor estabilidad de ingresos y mitigan la dependencia histórica del mercado de Open RAN de los ciclos de renovación de macroceldas.

Análisis geográfico

Asia-Pacífico mantuvo un dominante 40,20% de los ingresos globales en 2025 y crece a una CAGR del 21,15% a medida que los operadores nacionales persiguen agresivos despliegues de 5G-Advanced y los responsables de políticas impulsan los ecosistemas tecnológicos domésticos. Solo China alberga más de 5.325 redes 5G privadas en 40 industrias, lo que confirma un sólido apetito empresarial por las arquitecturas de radio nativas en la nube. KDDI de Japón ha desplegado bases virtuales conformes con O-RAN en Osaka, y Viettel de Vietnam está escalando miles de emplazamientos abiertos para reducir la dependencia de proveedores externos. La densidad manufacturera, combinada con una política industrial favorable, posiciona a la región como el principal motor de la expansión del mercado de Open RAN durante el resto de la década.

América del Norte ocupa el segundo lugar, respaldada por 1.500 millones de USD en subvenciones federales de innovación, el marco de interfaces abiertas de AT&T por 14.000 millones de USD con Ericsson, y el despliegue de Verizon de más de 130.000 radios listas para O-RAN. La influencia de los hiperescaladores es pronunciada, con AWS, Azure y Google Cloud ofreciendo todos arquitecturas de nube validadas para cargas de trabajo de vRAN, acortando así el tiempo de comercialización para los operadores regionales más pequeños. TELUS de Canadá, en asociación con Samsung, entregó el primer emplazamiento de macrocelda Open RAN completamente virtualizado comercial del país, señalando una tendencia continental más amplia hacia la modernización basada en software.

Europa sigue siendo cautelosa pero activa. El piloto conjunto de Orange y Vodafone en Rumanía, respaldado por radios de Samsung y servidores de Dell, demuestra avances a pesar de los prolongados ciclos de integración. Las posturas regulatorias varían: el Reino Unido tiene como objetivo que el 35% del tráfico móvil transite por infraestructura Open RAN para 2030, mientras que Alemania permite los despliegues continuos de Huawei, lo que ralentiza la demanda local de alternativas abiertas. Oriente Medio y África ilustran una actividad incipiente pero significativa. Solutions by stc activó el primer emplazamiento de macrocelda Open RAN comercial en Arabia Saudita utilizando software de Mavenir, y Parallel Wireless superó los 1.500 emplazamientos activos en el África subsahariana, donde las restricciones de gasto de capital elevan el atractivo de las radios multifabricante de bajo costo.

Panorama competitivo

El mercado de Open RAN muestra una concentración moderada, ya que los proveedores de RAN establecidos siguen dominando las listas cortas de adquisición incluso cuando los nuevos participantes intentan disrumpir el mercado. Huawei, Ericsson, Nokia, Samsung y ZTE controlan colectivamente alrededor del 94% del ámbito global de RAN, y cada uno ofrece ahora opciones conformes con O-RAN para proteger su participación mientras amplía los contratos de servicios gestionados. El acuerdo estratégico a largo plazo de Ericsson con AT&T permite al proveedor actuar como arquitecto del sistema manteniendo las interfaces abiertas para futuros módulos de terceros, ilustrando cómo los actores establecidos reconfiguran sus roles en lugar de ceder ingresos.

Samsung posiciona su RAN virtualizado para superar los 53.000 emplazamientos activos a finales de 2025, apostando por la gestión energética impulsada por IA y las características de compartición de espectro para superar a sus competidores. Nokia ha renovado su cartera anyRAN con planos de RAN en la nube que se integran directamente con los marcos Kubernetes de los hiperescaladores, aunque las pérdidas competitivas frente a Ericsson en América del Norte plantean interrogantes sobre el impulso a corto plazo. Entre los competidores emergentes, Mavenir obtuvo subvenciones federales pero implementó despidos dentro de su división de RAN, subrayando la intensidad de capital y las exigencias de integración que obstaculizan a los proveedores respaldados por capital de riesgo.

Las asociaciones estratégicas siguen siendo un tema definitorio. NVIDIA y Qualcomm proporcionan plataformas de acelerador de referencia para las funciones de controlador inteligente de RAN habilitadas por IA, mientras que IBM y Accenture amplían las ofertas de servicios gestionados para compensar las brechas de habilidades de los operadores. Colectivamente, estas alianzas mitigan el riesgo de fragmentación, pero también anclan gran parte del valor dentro de arquitecturas verticalmente integradas lideradas por proveedores consolidados. El progreso hacia la verdadera sustitución multifabricante es, por tanto, incremental, lo que sugiere que el mercado de Open RAN seguirá siendo un oligopolio a mediano plazo incluso a medida que prolifere el cumplimiento de interfaces.

Líderes del sector de Open RAN

Samsung Electronics Co. Ltd.

NEC Corporation

Fujitsu Limited

Mavenir Systems, Inc.

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Zain se asoció con Rakuten Symphony para avanzar en las iniciativas de Open RAN, mejorando la flexibilidad de la red.

- Febrero de 2025: Rakuten Symphony nombró a Cisco, Airspan y Tech Mahindra como miembros inaugurales de su programa de licencias Real Open RAN.

- Febrero de 2025: Airspan completó la adquisición del negocio inalámbrico de Corning, ampliando su cartera de sistemas de antena distribuida y pequeñas celdas para Open RAN.

- Febrero de 2025: Kyocera anunció su entrada en el mercado de Open RAN, diversificando su cartera de comunicaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de Red de Acceso de Radio Abierta (Open RAN) como los ingresos generados por soluciones de RAN desagregadas y basadas en estándares en las que las unidades de radio, distribuidas y centralizadas, más los controladores inteligentes de RAN, interoperan a través de interfaces abiertas en redes celulares públicas y privadas que operan en carteras de espectro de 2G a 5G.

Exclusión del alcance: las actualizaciones de RAN «cerrado» heredado, el backhaul de pequeñas celdas propietario y el software de red central independiente no se contabilizan.

Descripción general de la segmentación

- Por componente

- Hardware

- Software

- Servicios

- Por generación de red

- 4G

- 5G

- Otros

- Por tipo de despliegue

- Macrocelda pública

- Red privada / empresarial

- Pequeña celda interior / sistema de antena distribuida

- Por capa de arquitectura

- Unidad de radio (RU)

- Unidad distribuida (DU)

- Unidad centralizada (CU)

- Controlador inteligente de RAN (RIC)

- Gestión de servicios y orquestación (SMO)

- Por usuario final

- Operadores de redes móviles

- Proveedores de host neutro

- Empresas y sectores verticales industriales

- Gobierno y defensa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a las oficinas de directores de tecnología de operadores de redes móviles, integradores de sistemas y proveedores de arquitecturas de software de Open RAN en América del Norte, Europa y Asia-Pacífico. Las encuestas a ingenieros de planificación de redes y compradores empresariales de 5G privado validaron los supuestos de costo por emplazamiento, el ritmo de despliegue y la dispersión de precios regional, lo que nos permitió ajustar los datos de entrada del modelo identificados como inciertos durante el trabajo de escritorio.

Investigación documental

Los analistas recopilaron primero evidencia disponible públicamente de organismos de primer nivel como la Alianza O-RAN, el 3GPP, GSMA Intelligence, la Unión Internacional de Telecomunicaciones y los reguladores nacionales de telecomunicaciones, que describen los volúmenes de envíos, la adopción de interfaces y las adjudicaciones de espectro que impulsan la adopción de Open RAN. Los archivos del sector, las presentaciones para inversores y las transcripciones de resultados nos ayudaron a capturar los precios de venta promedio de los proveedores y las tendencias de gasto de capital de los operadores. Para comparar las huellas de los proveedores, utilizamos D&B Hoovers y Dow Jones Factiva. Las pistas sobre los flujos comerciales de envíos se extrajeron de Volza, mientras que la densidad de patentes en torno al fronthaul abierto se verificó a través de Questel. Estos ejemplos ilustran la amplitud de las fuentes; se consultaron muchas bases de datos adicionales y comunicados de prensa para completar y verificar de forma cruzada la base de evidencia.

Dimensionamiento del mercado y previsión

Una visión equilibrada de arriba hacia abajo (grupos de gasto de capital en RAN de telecomunicaciones reconstruidos a partir de informes anuales y datos de reguladores) se alinea con verificaciones selectivas de abajo hacia arriba, como los envíos de unidades de radio muestreados multiplicados por el precio de venta promedio combinado. Las variables principales del modelo incluyen: adiciones de macroemplazamientos 5G, tasas de penetración de interfaces abiertas, cronogramas de subastas de espectro, curvas de erosión de precios de unidades de radio y recuentos de construcción de redes privadas empresariales. Las brechas en los recuentos de abajo hacia arriba, comunes en los despliegues privados en terrenos sin desarrollar, se cubren mediante ratios de adopción regional refinados en llamadas con expertos antes de reconciliar los totales. La regresión multivariante, complementada con análisis de escenarios para las liberaciones de espectro impulsadas por políticas, proyecta la demanda hasta 2030; los coeficientes se reponderan anualmente cuando emergen nuevas señales de envíos o de gasto de capital.

Validación de datos y ciclo de actualización

Cada trimestre, nuestro equipo contrasta los resultados del modelo con las nuevas divulgaciones de proveedores, las listas de cumplimiento de la Alianza O-RAN y las anomalías en los envíos; las variaciones inusuales desencadenan el recontacto de informantes clave antes de que los números pasen a la revisión interna por pares. Mordor Intelligence actualiza los valores publicados anualmente y emite actualizaciones intermedias cuando eventos materiales, grandes subastas de espectro o conversiones importantes de infraestructura existente, desplazan las líneas de base.

Por qué la línea de base de Open RAN de Mordor genera confianza

Los valores publicados de Open RAN difieren porque las empresas adoptan distintos filtros de alcance, bases de divisas y cadencias de actualización.

Algunas incluyen los ingresos de actualización de vRAN cerrado en los totales, mientras que otras extrapolan compromisos de compra plurianuales en lugar de ingresos contabilizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 3.980 millones de USD | ||

| 4.700 millones de USD | Consultora global A | Incluye ingresos de actualización de vRAN cerrado y convierte divisas a promedios del año de previsión |

| 6.530 millones de USD | Revista del sector B | Se basa en compromisos de envío de proveedores, aplica un precio de venta promedio global único, con verificaciones geográficas limitadas |

| 3.180 millones de USD | Instantánea del mercado C | Excluye las licencias de software, utiliza un ritmo de despliegue de 5G conservador |

Estos contrastes demuestran que la selección disciplinada del alcance de Mordor, el anclaje en precio-volumen y la cadencia de actualización anual proporcionan una línea de base fiable que evita la sobreinflación y, al mismo tiempo, captura el impulso real de la oportunidad de Open RAN.

Preguntas clave respondidas en el informe

¿Qué impulsa el rápido crecimiento del mercado de Open RAN?

El auge está impulsado por operadores que buscan un menor costo total de propiedad, financiación gubernamental que reduce el riesgo de los despliegues tempranos y asociaciones con hiperescaladores que proporcionan cómputo en el borde para servicios habilitados por IA.

¿Cuál es el tamaño del mercado global de Open RAN en 2026?

El tamaño del mercado de Open RAN se sitúa en 5.420 millones de USD en 2026, expandiéndose hacia los 25.270 millones de USD en 2031 a una CAGR del 36,08%.

¿Qué región lidera la mayor participación en el despliegue de Open RAN?

Asia-Pacífico lidera con el 40,20% de los ingresos de 2025, respaldada por las amplias iniciativas 5G-Advanced de China y los primeros pilotos de virtualización de Japón.

¿Qué papel desempeñan las empresas en la adopción de Open RAN?

Las empresas, fábricas y centros logísticos están desplegando redes privadas a una CAGR del 33,15%, aprovechando Open RAN para la automatización de baja latencia y el IoT.

¿Cómo están respondiendo los proveedores establecidos a Open RAN?

Empresas como Ericsson, Nokia y Samsung ofrecen ahora carteras conformes con O-RAN mientras agrupan servicios de integración, manteniéndose centrales en los ciclos de adquisición.

¿Cuáles son los principales desafíos que enfrenta el despliegue de Open RAN?

Los estándares fragmentados, las preocupaciones de seguridad y propiedad intelectual, las brechas de eficiencia energética y la escasez de integradores de sistemas cualificados siguen frenando la adopción masiva.

Última actualización de la página el: