Tamaño y participación del mercado de DataOps

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

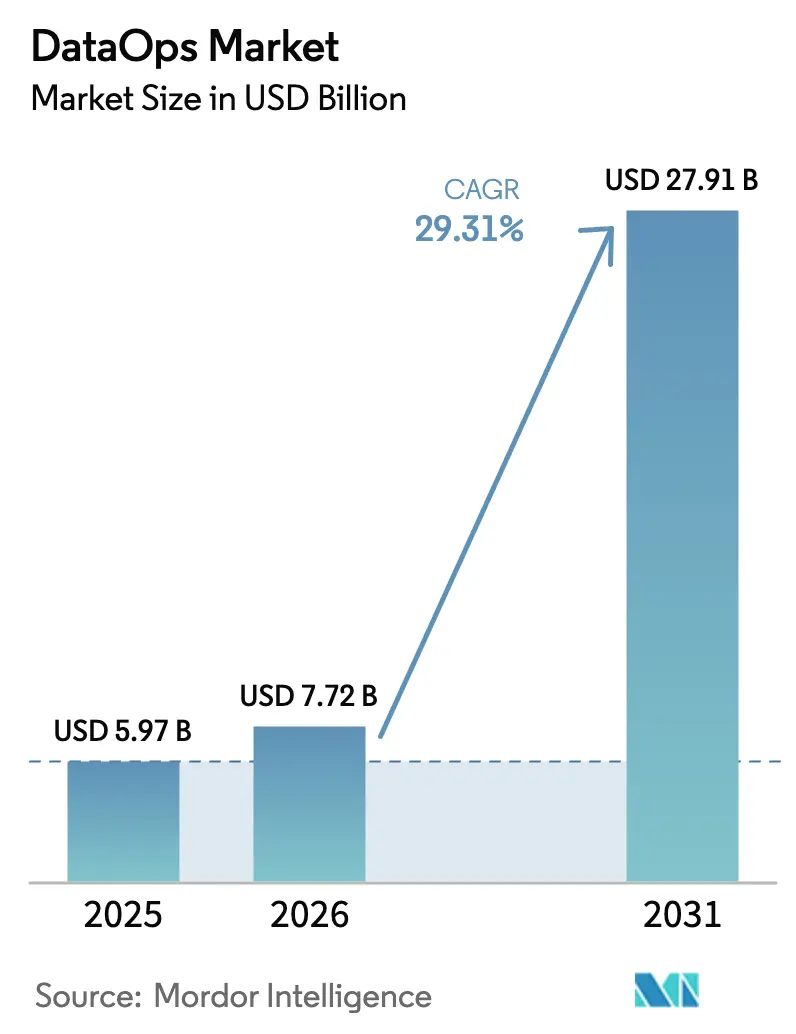

| Tamaño del Mercado (2026) | 7.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de DataOps por Mordor Intelligence

El tamaño del mercado de DataOps en 2026 se estima en USD 7,72 mil millones, creciendo desde el valor de 2025 de USD 5,97 mil millones con proyecciones para 2031 que muestran USD 27,91 mil millones, creciendo a una CAGR del 29,31% durante 2026-2031. Las plataformas de datos nativas en la nube, los requisitos de análisis en tiempo real y las iniciativas de inteligencia artificial están convergiendo para impulsar DataOps desde una práctica de ingeniería de nicho hacia una capacidad empresarial central. La orquestación automatizada de canalizaciones, la observabilidad de datos y el seguimiento del linaje se han convertido en características obligatorias a medida que las regulaciones de datos soberanos se endurecen y los volúmenes de flujos de eventos se aceleran en todos los sectores. La competencia entre proveedores está evolucionando hacia arquitecturas unificadas de almacén de datos en lago y preparadas para mallas que prometen menor latencia, menor costo total de propiedad y ciclos de implementación más rápidos. Al mismo tiempo, los modelos de servicios gestionados y las herramientas de bajo código están abriendo caminos de adopción para organizaciones que carecen de recursos de ingeniería profundos, especialmente en el mercado medio y en sectores regulados.

Conclusiones clave del informe

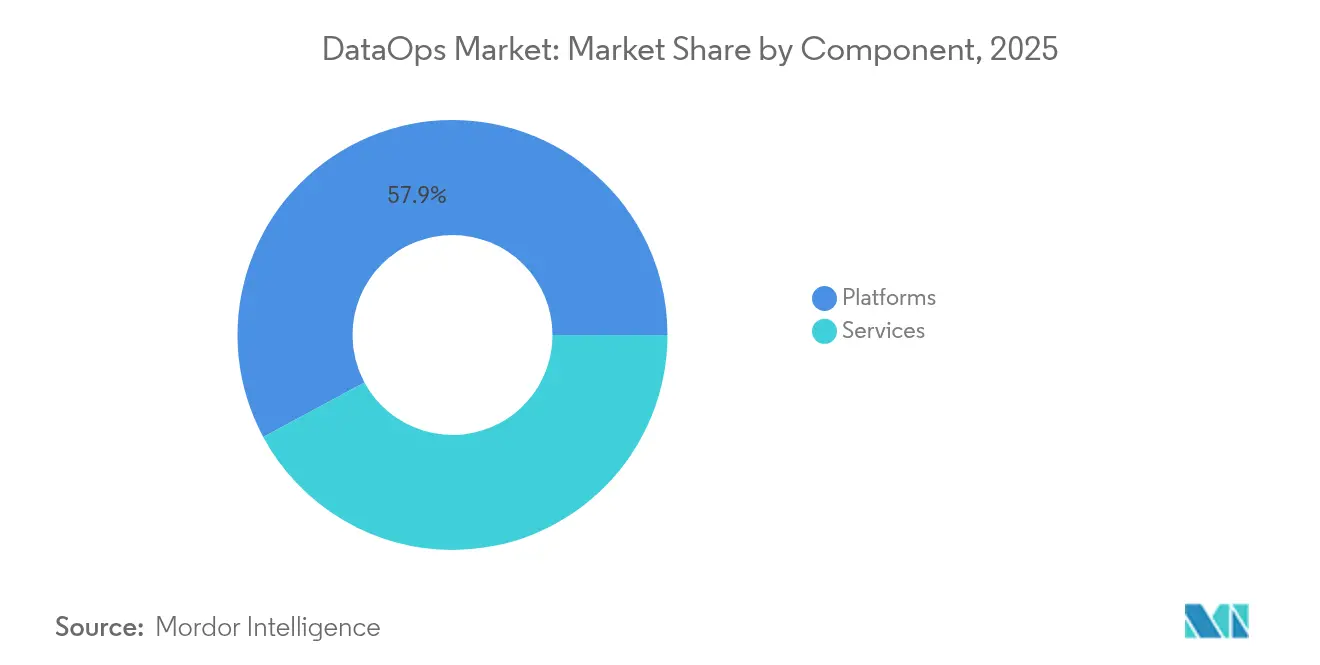

- Por componente, las plataformas lideraron con una participación de ingresos del 57,86% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 30,05% hasta 2031.

- Por implementación, la nube capturó el 62,50% de la participación del mercado de DataOps en 2025 y avanza a una CAGR del 31,25% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 59,85% de los ingresos en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 32,45% durante el período.

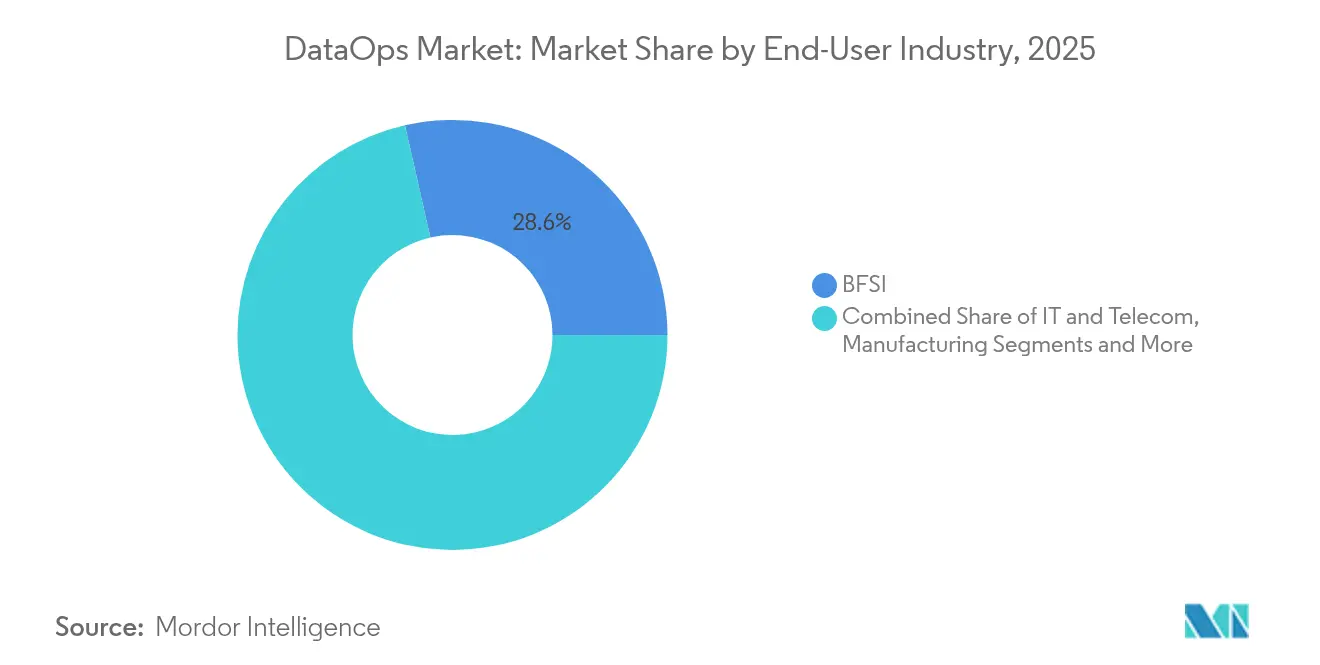

- Por industria de usuario final, BFSI representó el 28,55% del tamaño del mercado de DataOps en 2025; se proyecta que el sector sanitario registre la CAGR más rápida del 34,70% hasta 2031.

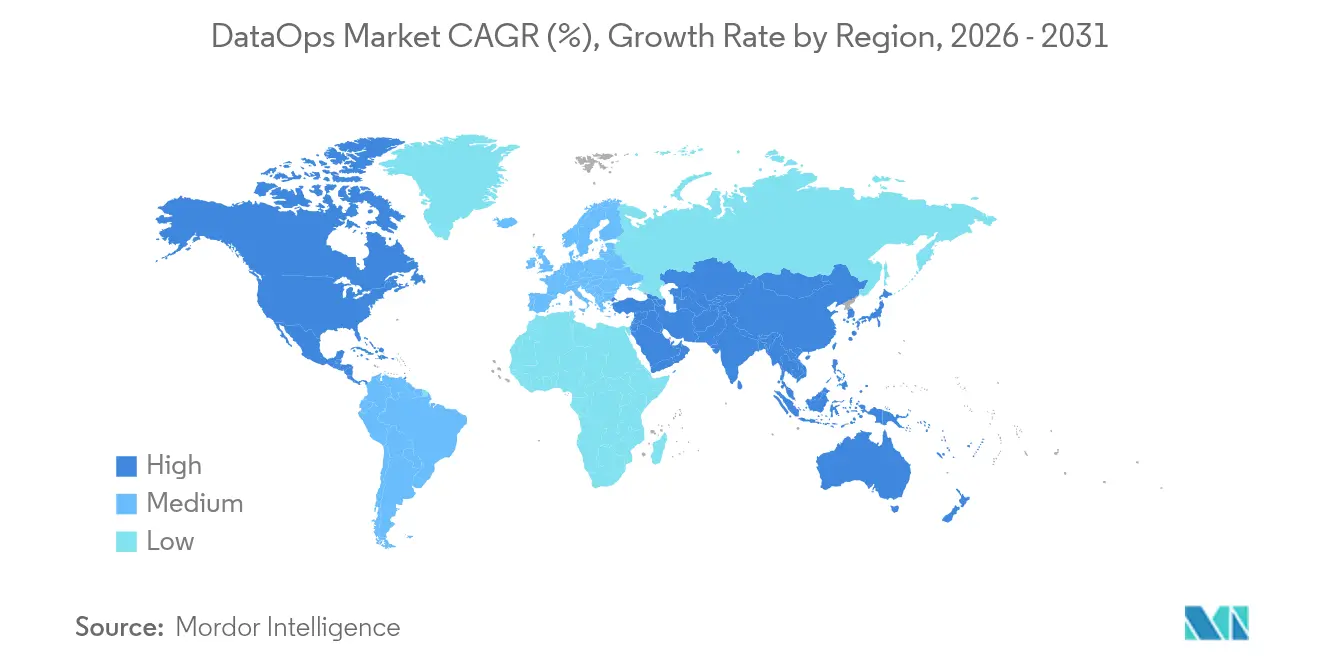

- Por geografía, América del Norte representó el 46,22% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 34,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de DataOps

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión del volumen de datos | 8.5% | Global | Mediano plazo (2-4 años) |

| Demanda de análisis en tiempo real | 7.2% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción rápida de pilas de datos nativas en la nube | 6.8% | Global | Mediano plazo (2-4 años) |

| Iniciativas de IA/ML que requieren canalizaciones confiables | 5.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Cambio hacia arquitecturas de malla de datos | 4.3% | Asia-Pacífico y UE | Largo plazo (≥ 4 años) |

| Leyes de datos soberanos que impulsan el linaje automatizado | 3.1% | UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del volumen de datos

Las empresas ahora mueven petabytes de datos en streaming y por lotes a través de nubes híbridas, lo que obliga al mercado de DataOps a priorizar arquitecturas escalables y orientadas a eventos. Más de 150.000 organizaciones implementan Apache Kafka en producción, lo que subraya el cambio hacia canalizaciones de alta velocidad que mantienen una latencia de submilisegundos para pagos digitales y otros servicios en tiempo real.[1]PayPal Engineering, "Escalando Kafka para pagos de submilisegundos," paypalobjects.com Las plataformas están integrando la evolución automática de esquemas y controles de calidad en tiempo real para que los equipos de ingeniería puedan optimizar las cargas de trabajo operativas y analíticas dentro de una única capa de orquestación.

Demanda de análisis en tiempo real

Los ciclos de toma de decisiones empresariales continúan reduciéndose de días a minutos. Las organizaciones que incorporan prácticas de DataOps han documentado mejoras de eficiencia en las canalizaciones de hasta 10 veces, junto con un menor costo total de propiedad gracias al monitoreo automatizado de la calidad de los datos.[2]Acceldata, "Caso de estudio: Análisis en tiempo real para banco global," acceldata.io Las instituciones financieras ahora procesan millones de transacciones de detección de fraude por segundo, y los fabricantes se apoyan en DataOps industrial para ejecutar mantenimiento predictivo en flujos de sensores, convirtiendo los flujos de datos continuos en ahorros operativos.

Adopción rápida de pilas de datos nativas en la nube

El gasto en infraestructura en la nube empresarial superó los USD 330 mil millones en 2024, y los proveedores de hiperescala reportan un crecimiento anual de dos dígitos, lo que señala una migración irreversible hacia pilas de almacén de datos en lago alojadas en la nube y preparadas para mallas. Amazon Web Services reveló una tasa de ejecución de USD 115 mil millones en 2025, lo que refleja el atractivo de las capacidades integradas de DataOps, como el procesamiento sin servidor y el escalado automático.[3]Amazon Web Services, "AWS anuncia resultados del primer trimestre de 2025," aws.amazon.com Los estándares Delta Lake y Apache Iceberg permiten a las empresas fusionar la flexibilidad del lago con el rendimiento del almacén, mientras que las prácticas de infraestructura como código permiten a los equipos de datos controlar versiones de canalizaciones completas en los mismos repositorios que el código de aplicación.

Iniciativas de IA/ML que requieren canalizaciones confiables

El cincuenta y cuatro por ciento de las empresas de Asia-Pacífico esperan que la inteligencia artificial impulse los ingresos a largo plazo, lo que hace que las canalizaciones de nivel de producción sean fundamentales para evitar la deriva del modelo. La intersección de DataOps y MLOps aporta plataformas unificadas que gestionan la ingeniería de datos, los almacenes de características y la implementación de modelos. Las empresas financieras ahora incorporan linaje listo para cumplimiento normativo en estas canalizaciones, garantizando trazas de auditoría transparentes para cada inferencia ejecutada en sistemas en vivo.[4]Dataiku, "Linaje regulatorio para modelos financieros," dataiku.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de implementación y herramientas | -4.2% | Global | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en DataOps | -3.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fragmentación de la cadena de herramientas y brechas de seguridad | -2.9% | Global | Mediano plazo (2-4 años) |

| Resistencia cultural en sectores regulados | -2.1% | UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implementación y herramientas

Las transformaciones de DataOps a gran escala a menudo superan el millón de USD una vez que se suman las licencias de plataforma, los servicios de migración y los programas de gestión del cambio. Las organizaciones subestiman habitualmente los costos de cómputo en la nube, con excesos en las facturas de hasta el 300% en las fases iniciales cuando las cargas de trabajo de las canalizaciones aumentan de forma impredecible. Las cadenas de herramientas fragmentadas también incrementan los gastos generales de gestión de proveedores, lo que impulsa un giro del sector hacia servicios gestionados agrupados y basados en el uso que prometen un gasto predecible.

Escasez de ingenieros especializados en DataOps

El cincuenta y seis por ciento de las empresas globales planea destinar al menos una cuarta parte de sus presupuestos de malla de datos a contratación, lo que subraya una brecha de habilidades que exige primas salariales del 30-50% por encima de los roles estándar de ingeniería de datos. Los programas académicos van a la zaga de las necesidades del mercado, prolongando el tiempo hasta la competencia. Como resultado, la demanda está aumentando para herramientas de orquestación de bajo código y servicios de DataOps totalmente gestionados que permiten a los equipos de negocio lanzar canalizaciones sin una profunda experiencia en ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las plataformas impulsan la modernización de la infraestructura

Las plataformas controlaron el 57,86% de los ingresos de 2025, lo que evidencia el apetito empresarial por soluciones de panel único que convergen la orquestación de canalizaciones, la observabilidad y la gobernanza. Se prevé que los ingresos por servicios escalen a una CAGR del 30,05% a medida que los compradores recurren a implementaciones gestionadas para mitigar la escasez de talento. Databricks reportó USD 3,7 mil millones en ingresos anualizados en 2025, lo que subraya el impulso de las plataformas en torno a las arquitecturas de almacén de datos en lago. El tamaño del mercado de DataOps atribuible a los ingresos de las plataformas crece en paralelo con la consolidación de características que ahora incluye soporte de malla centrado en el dominio, linaje automatizado y marcos de seguridad integrados. Los proveedores de servicios siguen siendo vitales para las empresas que deben migrar rápidamente ETL heredado complejo hacia canalizaciones de streaming. Se espera que la consolidación de proveedores, destacada por las recientes adquisiciones de startups de orquestación por parte de hiperescaladores, simplifique la selección de herramientas al tiempo que amplía las coberturas de soporte.

Un giro hacia espacios de diseño de bajo código está democratizando aún más la adopción de DataOps. Los desarrolladores ciudadanos pueden crear canalizaciones mediante interfaces de arrastrar y soltar, liberando a los ingenieros especializados para abordar optimizaciones complejas. Las firmas de consultoría aprovechan los planos aceleradores para comprimir los ciclos de implementación y estandarizar las plantillas de gobernanza en todos los sectores. Como resultado, el mercado de DataOps continúa ampliando su base direccionable más allá de las organizaciones centradas en la tecnología hacia sectores tradicionalmente conservadores como la sanidad y el gobierno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por implementación: el dominio de la nube acelera la adopción híbrida

Las instancias en la nube generaron el 62,50% de la participación del mercado de DataOps en 2025, y el segmento está en camino de alcanzar una CAGR del 31,25% a medida que las empresas retiran plataformas locales o las replataforman en clústeres de Kubernetes gestionados. Los marcos de nube soberana están influyendo en los patrones arquitectónicos, particularmente en Asia-Pacífico, donde los gobiernos estipulan la residencia local de datos. Microsoft Fabric agrupa la ingesta, la transformación y la inteligencia empresarial bajo un modelo SaaS unificado, ofreciendo a los clientes una adquisición y seguridad simplificadas. El tamaño del mercado de DataOps vinculado a las implementaciones en la nube se beneficiará de las cargas de trabajo multinube y de borde que ejercen presión al alza sobre el rendimiento y el uso del almacenamiento.

Los patrones híbridos siguen siendo relevantes. Los sectores fuertemente regulados retienen conjuntos de datos sensibles en racks privados mientras replican datos no críticos en la nube para el procesamiento en ráfaga. Las imágenes de contenedores portátiles permiten un comportamiento de tiempo de ejecución consistente entre entornos, y las políticas de confianza cero cifran el tráfico de las canalizaciones de extremo a extremo. La postura de seguridad se convierte, por tanto, en un criterio de evaluación primordial. A medida que los hiperescaladores despliegan regiones nexo expresamente para servicios financieros y sanidad, la cuota de nube del gasto total en DataOps probablemente seguirá aumentando, aunque el gasto absoluto local se mantendrá estable en términos monetarios.

Por tamaño de empresa: las pymes adoptan DataOps democratizado

Las grandes organizaciones representaron el 59,85% de los ingresos de 2025, aprovechando amplios presupuestos para integrar amplias pilas de características de DataOps en múltiples líneas de negocio. Sin embargo, se proyecta que las pymes registren una CAGR del 32,45% gracias a los precios basados en el consumo que eliminan las barreras de capital. El tamaño del mercado de DataOps que corresponde a las pymes se amplía a medida que los proveedores lanzan niveles ligeros que cubren las funciones básicas de orquestación y calidad de datos sin la sobrecarga de los módulos de gobernanza empresarial. El servicio de Apache Airflow como servicio de Astronomer ilustra este enfoque, combinando clústeres listos para usar con facturación predecible para que las empresas del mercado medio puedan escalar de forma incremental.

Las pymes se inclinan por soluciones puntuales para resolver desafíos inmediatos de movimiento de datos, añadiendo posteriormente características de gobernanza a medida que maduran. Las suscripciones de DataOps gestionado permiten a los equipos reducidos externalizar la infraestructura, liberándolos para concentrarse en la entrega de valor analítico. La escasez de habilidades afecta desproporcionadamente a este segmento, impulsando la demanda de código generado automáticamente, bibliotecas de plantillas y asistentes de IA que traducen la lógica empresarial en canalizaciones implementables.

Por industria de usuario final: el sector sanitario acelera la transformación digital

BFSI lideró la adopción en 2025 con una participación del 28,55%, ya que las cargas de trabajo de cumplimiento normativo y el análisis de fraude exigían canalizaciones altamente gobernadas y de alto rendimiento. Se prevé que el sector sanitario crezca a una tasa compuesta del 34,70% anual, la más rápida entre los sectores monitoreados. Un programa de malla de datos federada en Roche Diagnostics entregó más de 200 productos de datos en producción y USD 50 millones en beneficios cuantificados, destacando el retorno de la inversión cuando los conjuntos de datos clínicos se organizan como activos reutilizables. La participación del mercado de DataOps dentro del sector sanitario se está expandiendo sobre la base de la integración de registros electrónicos de salud, el monitoreo predictivo de pacientes y requisitos de auditoría más estrictos.

Los proveedores de telecomunicaciones y TI también invierten fuertemente para gestionar la telemetría de red y el análisis de suscriptores a escala de petabytes. Los fabricantes implementan DataOps industrial para el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y optimizando las cadenas de suministro. Los organismos del sector público están adoptando DataOps para operacionalizar los programas de datos abiertos y para potenciar los servicios ciudadanos asistidos por IA, especialmente a medida que se disponen de nuevos fondos de infraestructura digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el análisis en tiempo real impulsa la innovación

La integración de datos sigue siendo la aplicación de entrada porque toda iniciativa de análisis avanzado depende de una ingesta y transformación confiables. Sin embargo, la orquestación de canalizaciones y la observabilidad de datos son los de mayor ascenso. Apache Airflow disfruta de un 92% de recomendaciones de usuarios gracias a la madurez operativa a escala. Los clientes de Acceldata reportan mejoras de calidad del 98% y una reducción del tiempo de inactividad del 50% tras implementar la detección de anomalías basada en IA.

Las aplicaciones de análisis en tiempo real ahora reclaman la tasa de crecimiento más alta a medida que el procesamiento unificado por lotes y en streaming elimina los silos históricos entre los sistemas de transacciones y la inteligencia empresarial. Los almacenes de características conectan la ingeniería de datos y la ciencia de datos, proporcionando recuperación de características de baja latencia para la inferencia en línea. Los módulos de gobernanza automatizan el graficado del linaje a través de cadenas de herramientas heterogéneas, satisfaciendo a los auditores y reduciendo los tiempos de análisis de causa raíz.

Análisis geográfico

América del Norte se mantuvo como el mayor contribuyente regional en 2025, atribuyendo el 46,22% de los ingresos globales a la adopción temprana de la nube y al profundo capital de riesgo que incuba proveedores especializados. Las empresas de los Estados Unidos seleccionaron DataOps para aplicar estándares más estrictos de linaje y calidad tras multas de alto perfil por privacidad de datos, y las agencias federales escalaron las inversiones a medida que las cargas de trabajo de misión crítica apuntan a canalizaciones de datos sin defectos. Los bancos canadienses también ampliaron los programas de detección de fraude en tiempo real que dependen de la transmisión de eventos consistente.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 34,20% hasta 2031. Los gobiernos de Corea del Sur y Singapur lanzaron mandatos de nube primero, con más de 10.000 sistemas públicos programados para migración a entornos nativos en la nube y en contenedores para 2030. Los operadores de telecomunicaciones locales y las empresas de tecnología financiera impulsan las implementaciones de DataOps en el borde para gestionar transacciones móviles de baja latencia, y el sector manufacturero invierte en DataOps industrial para mejorar el mantenimiento predictivo.

Europa demuestra un sólido impulso anclado por una estricta legislación de datos soberanos. Las leyes de reforma de datos posteriores al Brexit del Reino Unido aceleran el seguimiento automatizado del linaje. La Ley de Resiliencia Operativa Digital obliga a las instituciones financieras a documentar los flujos de datos y los fallos de control, lo que lleva a la adquisición de motores de DataOps centrados en la observabilidad. Los países nórdicos, caracterizados por servicios digitales públicos avanzados, adoptan planos de malla de datos que descentralizan la propiedad pero mantienen controles federados. Las regiones emergentes de América del Sur y Oriente Medio muestran un interés creciente, pero aún necesitan una infraestructura en la nube más amplia y grupos de talento especializado antes de que los despliegues de DataOps a gran escala se conviertan en corriente principal.

Panorama competitivo

El mercado de DataOps está moderadamente fragmentado. Amazon Web Services, Microsoft y Google capitalizan las relaciones existentes en la nube para vender de forma adicional módulos integrados de canalización, catálogo y observabilidad. AWS citó la amplia adopción de sus integraciones de datos sin servidor como contribuyente a su tasa de ejecución de USD 115 mil millones en 2025. Microsoft extiende su alcance a través de Fabric, amalgamando Synapse, Power BI y Purview en un único espacio de trabajo, mientras que Google impulsa un enfoque de formato abierto con BigQuery y AlloyDB.

Los proveedores especializados prosperan centrándose en la experiencia del desarrollador. Astronomer, Prefect y Dagster ofrecen orquestación ligera con API conectables, ganando implementaciones dentro de pilas políglotas donde los compradores evitan el bloqueo de proveedores. Los innovadores en observabilidad como Acceldata, Monte Carlo y Metaplane se diferencian en la detección de anomalías impulsada por IA. La consolidación se ha intensificado: IBM absorbió StreamSets para reforzar la integración en tiempo real, y Datadog adquirió Metaplane para incorporar la calidad de datos en su suite de observabilidad. El auge de estándares abiertos como OpenLineage socava el bloqueo propietario, orientando la competencia hacia el rendimiento, el costo y la amplitud del ecosistema.

Las plataformas específicas del sector están creando nichos defendibles. Los proveedores centrados en la sanidad integran plantillas de cumplimiento de la HIPAA y mapeos FHIR de serie, mientras que los proveedores industriales incorporan optimizaciones OPC UA y de series temporales. Las plataformas de servicios financieros agrupan módulos de cumplimiento de Basilea III y DORA, acortando los ciclos de aprobación regulatoria. Esta tendencia de verticalización, junto con las alianzas entre proveedores que se intensifican, sugiere un dinamismo continuo que beneficia a los compradores a través de una innovación más rápida y presión sobre los precios.

Líderes del sector de DataOps

Amazon Web Services, Inc.

International Business Machines Corporation

Oracle Corporation

Microsoft Corporation

Informatica LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Databricks confirmó USD 3,7 mil millones en ingresos anualizados, lo que refleja un crecimiento interanual del 50% y nuevas mejoras del almacén de datos en lago para cargas de trabajo unificadas de datos e IA.

- Abril de 2025: Datadog adquirió Metaplane para incorporar el monitoreo de calidad de datos dentro de su línea de productos de observabilidad de pila completa.

- Diciembre de 2024: Databricks recaudó USD 10 mil millones en financiación de la Serie J con una valoración de USD 62 mil millones para financiar la expansión de productos de IA y el alcance global.

- Diciembre de 2024: Boomi anunció la adquisición de Rivery, incorporando la automatización moderna de canalizaciones en su cartera de plataformas de integración.

Alcance del informe global del mercado de DataOps

DataOps es un conjunto de prácticas técnicas, flujos de trabajo, normas culturales y patrones arquitectónicos que permiten la innovación rápida y la experimentación, entregando nuevos conocimientos a los clientes con una velocidad creciente.

El mercado de DataOps está segmentado por componente (plataforma, servicios), por implementación (nube, local), por empresa (grandes empresas, medianas y pequeñas empresas), por usuario final (BFSI, TI y telecomunicaciones, manufactura, comercio minorista y comercio electrónico, sanidad, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas |

| Servicios |

| Nube |

| Local |

| Grandes empresas |

| Pequeñas y medianas empresas |

| BFSI |

| TI y telecomunicaciones |

| Manufactura |

| Comercio minorista y comercio electrónico |

| Sanidad |

| Gobierno y sector público |

| Energía y servicios públicos |

| Integración de datos y ETL |

| Orquestación de canalizaciones |

| Calidad de datos y observabilidad |

| Gobernanza de datos y cumplimiento normativo |

| Análisis en tiempo real |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por componente | Plataformas | ||

| Servicios | |||

| Por implementación | Nube | ||

| Local | |||

| Por tamaño de empresa | Grandes empresas | ||

| Pequeñas y medianas empresas | |||

| Por industria de usuario final | BFSI | ||

| TI y telecomunicaciones | |||

| Manufactura | |||

| Comercio minorista y comercio electrónico | |||

| Sanidad | |||

| Gobierno y sector público | |||

| Energía y servicios públicos | |||

| Por aplicación | Integración de datos y ETL | ||

| Orquestación de canalizaciones | |||

| Calidad de datos y observabilidad | |||

| Gobernanza de datos y cumplimiento normativo | |||

| Análisis en tiempo real | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de DataOps?

El mercado de DataOps está valorado en USD 7,72 mil millones en 2026 y se proyecta que alcance USD 27,91 mil millones para 2031.

¿Qué región muestra el crecimiento más rápido en la adopción de DataOps?

Se espera que Asia-Pacífico avance a una CAGR del 34,20% hasta 2031 a medida que los programas de transformación digital y los mandatos gubernamentales de nube aceleran la demanda.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los servicios son los de más rápido crecimiento, con una CAGR prevista del 30,05%, porque las empresas buscan implementaciones gestionadas para compensar la escasez de talento.

¿Por qué el sector sanitario es el segmento de usuario final de más rápido crecimiento?

Las organizaciones sanitarias persiguen el análisis de pacientes en tiempo real y la automatización del cumplimiento normativo, impulsando una CAGR del 34,70% para las soluciones habilitadas por DataOps.

¿Cómo influye la implementación en la nube en las estrategias de DataOps?

La nube capturó el 62,50% de los ingresos de 2025 y simplifica el escalado, la observabilidad y la seguridad, lo que lleva a muchas empresas a adoptar arquitecturas de DataOps híbridas o multinube.

Última actualización de la página el: