Tamaño y Participación del Mercado de Proteína de Trigo en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.11 Mil millones de dólares |

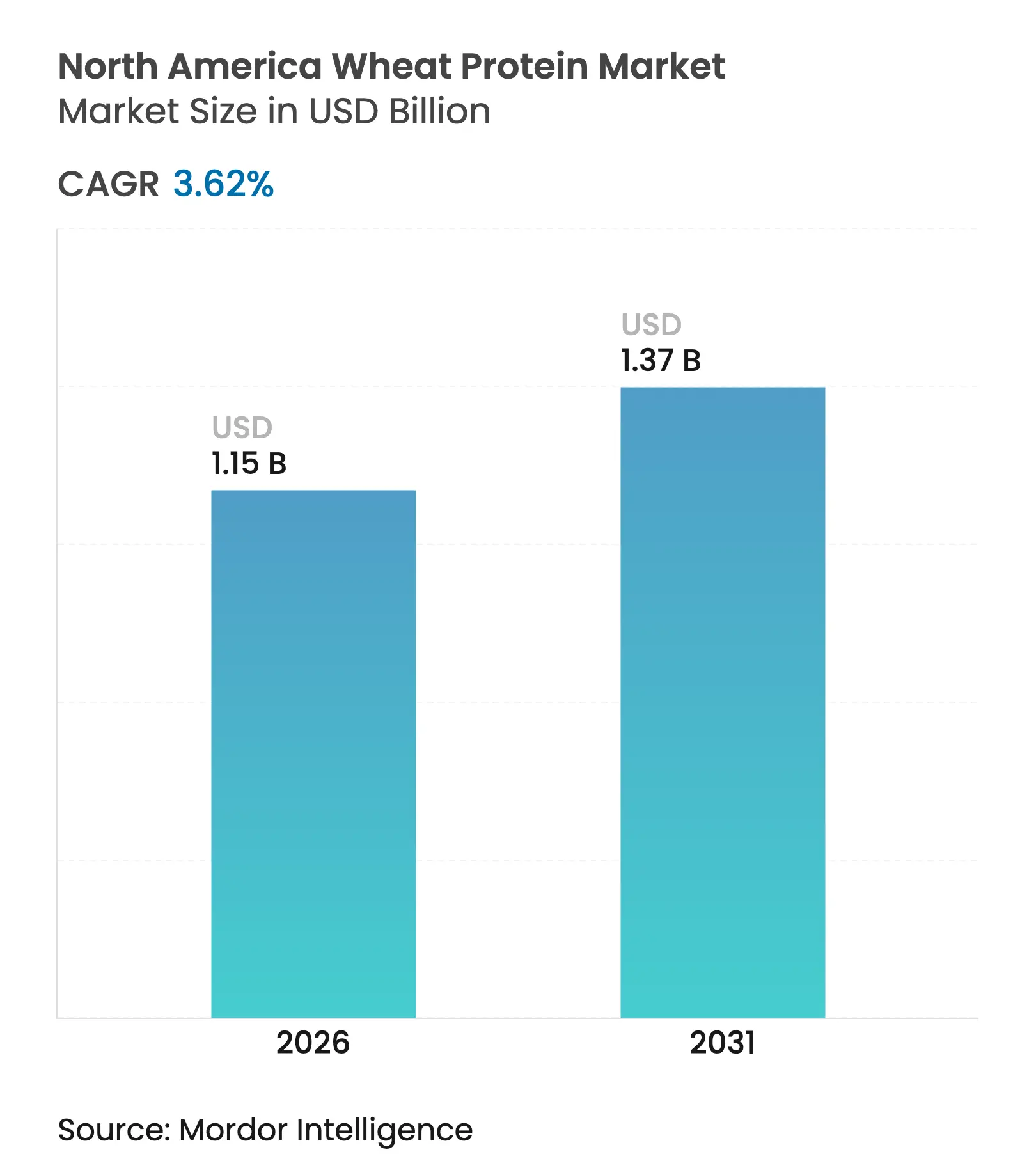

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

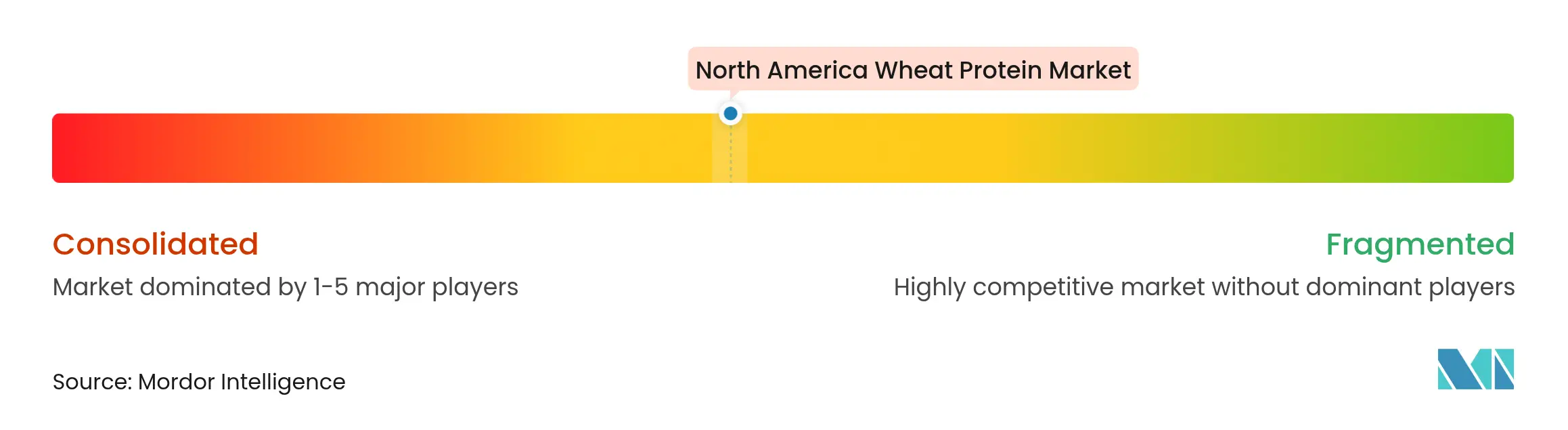

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Trigo en América del Norte por Mordor Intelligence

El tamaño del mercado de proteína de trigo en América del Norte fue valorado en USD 1,11 mil millones en 2025 y se estima que crecerá desde USD 1,15 mil millones en 2026 hasta alcanzar USD 1,37 mil millones en 2031, a una CAGR del 3,62% durante el período de pronóstico (2026-2031). El crecimiento sostenido refleja una producción estable de trigo, una demanda creciente de proteínas de origen vegetal y preferencias por etiquetas limpias. La producción de trigo en Estados Unidos ascendió a 1,97 mil millones de bushels en 2024, el nivel más alto en ocho años, mientras que la producción canadiense se proyecta en 35,6 millones de toneladas para 2025-26, creando una abundante oferta de materia prima, según el Departamento de Agricultura de los Estados Unidos[1]Fuente: Servicio de Investigación Económica del USDA, "Aspectos Destacados de los Datos del Trigo", usda.gov. La diferenciación tecnológica en aislados y variantes hidrolizadas está desbloqueando aplicaciones premium en alimentos, alimentación animal y cosméticos. Los programas de agricultura regenerativa en Canadá están escalando la proteína de trigo orgánica, capturando primas de sostenibilidad y reforzando la resiliencia del mercado de proteína de trigo en América del Norte.

Conclusiones Clave del Informe

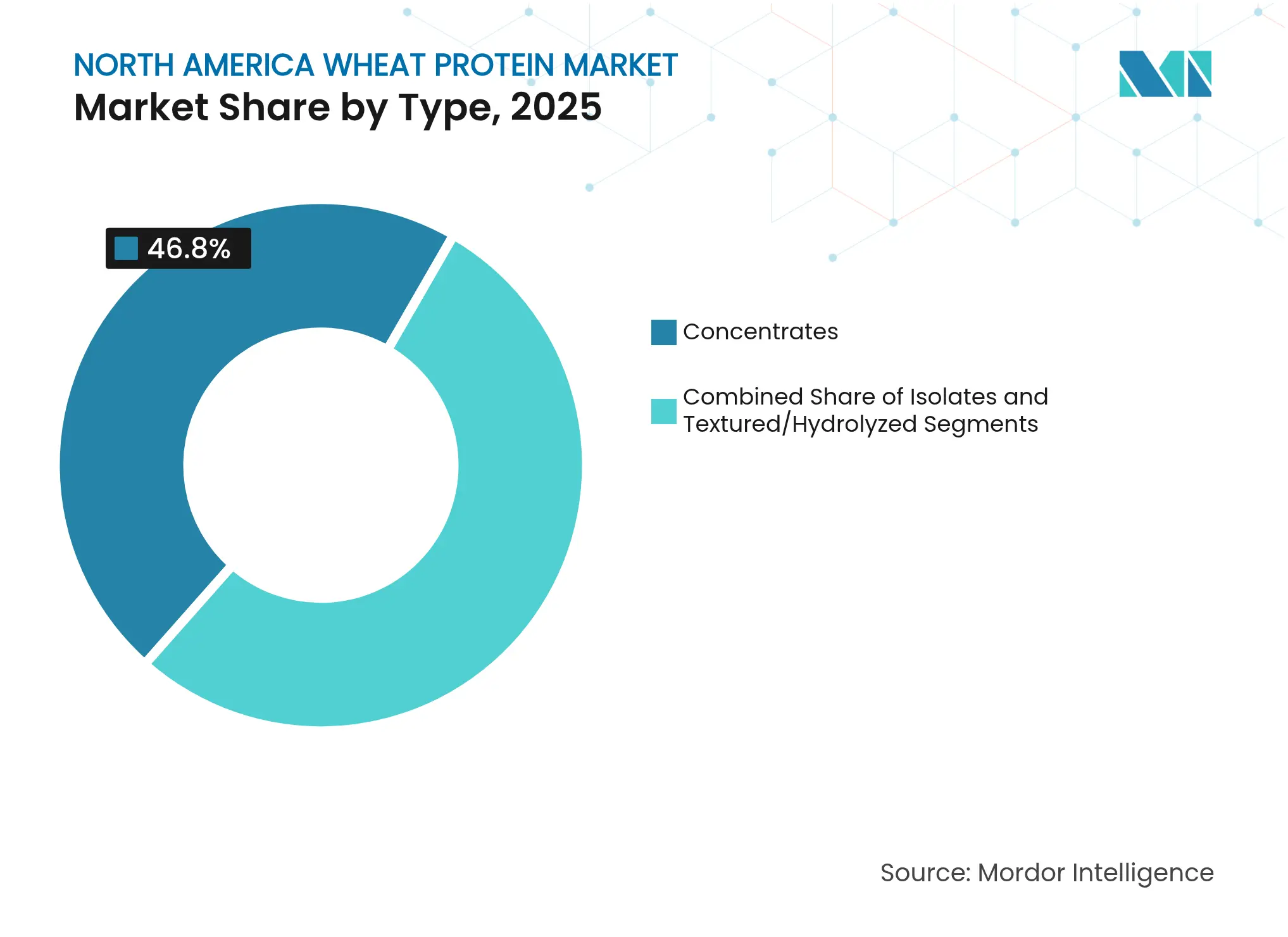

- Por tipo, los concentrados lideraron con el 46,80% de la participación del mercado de proteína de trigo en América del Norte en 2025, mientras que las variantes texturizadas/hidrolizadas se proyectan para crecer a una CAGR del 4,95% durante 2026-2031.

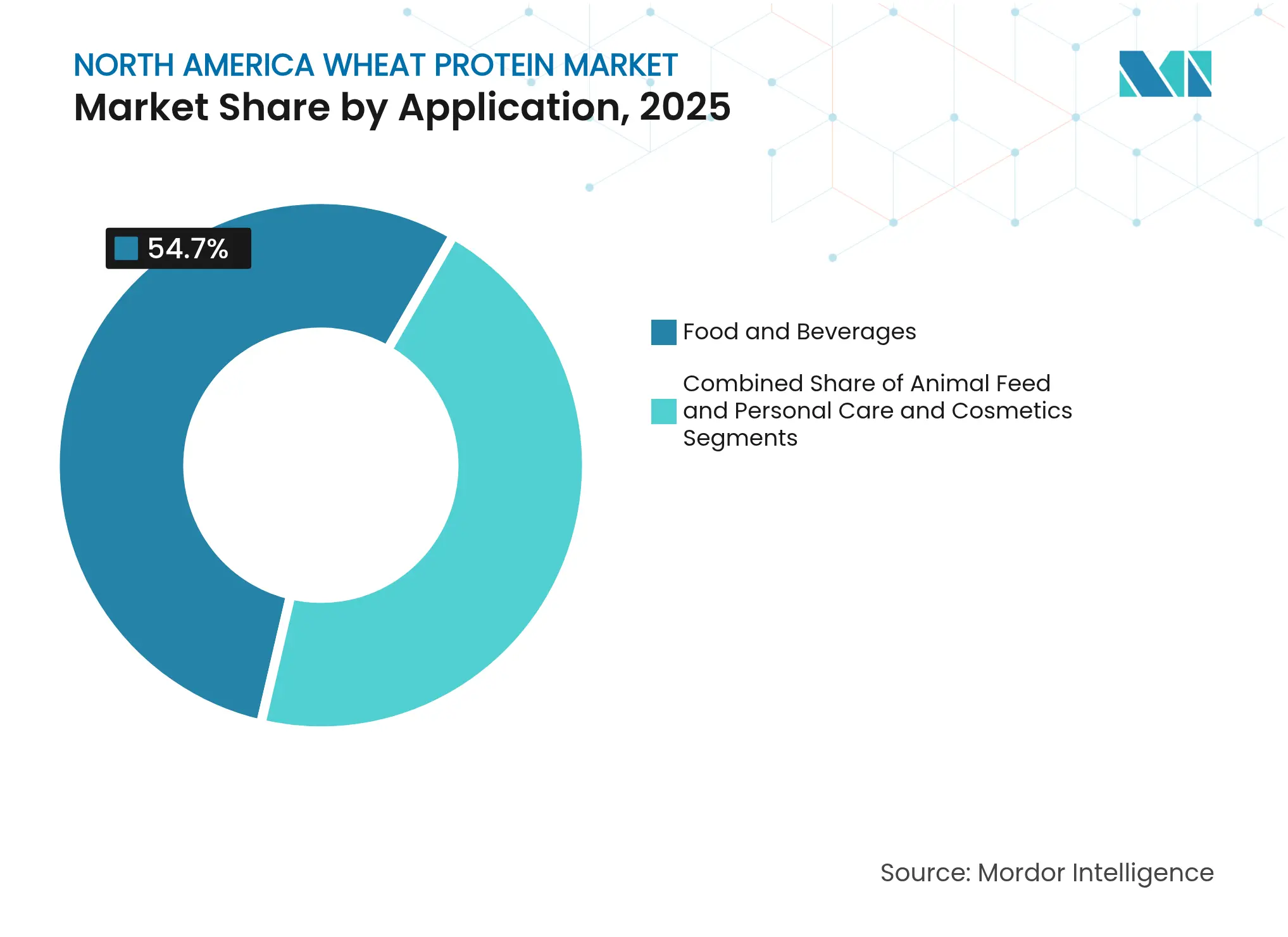

- Por aplicación, panadería y snacks representaron el 54,70% del tamaño del mercado de proteína de trigo en América del Norte en 2025; la alimentación animal avanza a una CAGR del 4,68% hasta 2031.

- Por naturaleza, los productos convencionales representaron una participación del 91,40% en 2025, mientras que las proteínas de trigo orgánicas se prevé que se expandan a una CAGR del 5,64% hasta 2031.

- Por geografía, Estados Unidos capturó el 83,90% de la participación en ingresos en 2025; se proyecta que Canadá registre la CAGR más alta del 4,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Trigo en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Aplicaciones en Alimentos Procesados | +0.8% | América del Norte, con concentración en los centros de procesamiento del Medio Oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Demanda Creciente de Categorías de Productos con Etiqueta Limpia y sin OGM | +0.6% | Estados Unidos y Canadá, particularmente en mercados urbanos | Corto plazo (≤ 2 años) |

| Demanda Creciente de Proteínas de Origen Vegetal en Alternativas de Carne de Origen Vegetal | +0.7% | América del Norte, liderada por la Costa Oeste de Estados Unidos y los centros urbanos canadienses | Mediano plazo (2-4 años) |

| Agricultura Regenerativa de Trigo en Canadá que Desbloquea una Oferta Escalable de Proteína Orgánica | +0.4% | Canadá, con efecto secundario en los mercados orgánicos de Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción de Proteína de Trigo Hidrolizada en Productos de Cuidado Personal | +0.3% | América del Norte, concentrada en regiones de fabricación de cosméticos | Mediano plazo (2-4 años) |

| Adopción Creciente de Proteína de Trigo en Alimentación Animal y de Mascotas | +0.5% | América del Norte, particularmente en regiones de acuicultura y centros de fabricación de alimentos para mascotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Aplicaciones en Alimentos Procesados

El impulso de la fortificación proteica en el sector de alimentos procesados está redefiniendo los patrones de demanda de proteína de trigo más allá de las aplicaciones tradicionales de panadería. El aislado de proteína de trigo Arise de MGP Ingredients ha ganado tracción en formulaciones de snacks aptos para dietas cetogénicas, donde sus propiedades viscoelásticas permiten un alto contenido proteico sin comprometer la textura. Esta expansión de aplicaciones refleja un cambio más amplio de la industria hacia ingredientes funcionales que abordan múltiples objetivos nutricionales de forma simultánea. La tendencia es particularmente pronunciada en los segmentos de alimentos listos para consumir y listos para cocinar, donde la proteína de trigo actúa tanto como potenciador nutricional como auxiliar de procesamiento. La integración de proteínas en productos horneados ha evolucionado más allá de la simple fortificación para incluir aplicaciones de proteínas fermentadas que crean perfiles completos de aminoácidos. La adopción de la proteína de trigo por parte del sector de alimentos procesados se acelera a medida que los fabricantes buscan alternativas declarables frente a los aditivos sintéticos, posicionando la proteína de trigo como una solución de etiqueta limpia que satisface las demandas de transparencia de los consumidores.

Demanda Creciente de Categorías de Productos con Etiqueta Limpia y sin OGM

Los imperativos de etiqueta limpia están impulsando la adopción de proteína de trigo a medida que los fabricantes de alimentos eliminan los aditivos sintéticos y adoptan ingredientes reconocibles. U.S. Wheat Associates ha identificado las implicaciones de la etiqueta limpia como un factor crítico que influye en las estrategias de producción de alimentos a base de trigo, con fabricantes que priorizan cada vez más la transparencia de los ingredientes. El movimiento va más allá de la simple sustitución de ingredientes para abarcar la transparencia de la cadena de suministro, donde la trazabilidad agrícola de la proteína de trigo proporciona ventajas competitivas. La proteína de trigo BeneoPro VWG de BENEO ejemplifica esta tendencia, ofreciendo estatus de etiqueta limpia junto con alta solubilidad y excelente capacidad de unión para diversas aplicaciones alimentarias. El entorno regulatorio apoya esta tendencia, con la orientación de la FDA que enfatiza la evaluación temprana de la seguridad de las nuevas proteínas mientras mantiene vías establecidas para los derivados tradicionales del trigo.

Demanda Creciente de Proteínas de Origen Vegetal en Alternativas de Carne de Origen Vegetal

Los fabricantes de carne de origen vegetal incorporan cada vez más gluten de trigo para lograr perfiles de textura auténticos que replican las características de la carne tradicional. La estrategia de formulación de Beyond Meat demuestra este enfoque, utilizando gluten de trigo junto con proteínas de guisante, arroz y haba para crear matrices proteicas complejas que ofrecen experiencias sensoriales similares a la carne. La evolución del mercado de proteínas alternativas hacia formulaciones híbridas refleja los desafíos técnicos para lograr una textura óptima utilizando fuentes proteicas únicas, donde las propiedades viscoelásticas únicas de la proteína de trigo proporcionan una funcionalidad crítica. La investigación sobre la funcionalidad de los ingredientes revela que las características de respuesta al calor de la proteína de trigo difieren significativamente de otras proteínas vegetales, ofreciendo ventajas distintas en el procesamiento por extrusión para análogos de carne. Esta trayectoria de crecimiento está respaldada por la creciente aceptación de los consumidores de productos de origen vegetal y los avances tecnológicos en el procesamiento de proteínas que mejoran la funcionalidad de la proteína de trigo en aplicaciones de alternativas cárnicas.

Agricultura Regenerativa de Trigo en Canadá que Desbloquea una Oferta Escalable de Proteína Orgánica

Las iniciativas de agricultura regenerativa en Canadá están estableciendo cadenas de suministro sostenibles de proteína de trigo que abordan las demandas del mercado orgánico al tiempo que mejoran la salud del suelo. La asociación ampliada de Ceres Global Ag Corp con Miller Milling ha crecido de 4.500 acres a 16.800 acres, centrándose en la eficiencia en el uso de nutrientes y la reducción de emisiones de gases de efecto invernadero a lo largo del ciclo de producción de trigo. Este escalamiento demuestra cómo las prácticas regenerativas pueden lograr viabilidad comercial mientras cumplen los objetivos de sostenibilidad. La previsión de producción de trigo canadiense de 35,6 millones de toneladas para 2025-26 proporciona una disponibilidad sustancial de materia prima para la extracción de proteínas, con mejoras de calidad que respaldan aplicaciones premium, según el Servicio Agrícola Exterior. La integración de la agricultura regenerativa con las cadenas de suministro de proteína de trigo representa una respuesta estratégica a las demandas de los consumidores de ingredientes ambientalmente responsables, posicionando a los productores canadienses para capturar precios premium en los mercados de proteínas orgánicas y sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de la Sensibilidad al Gluten y la Enfermedad Celíaca | -0.4% | América del Norte, particularmente entre la población blanca no hispana | Corto plazo (≤ 2 años) |

| Creciente Popularidad de las Alternativas sin Gluten | -0.3% | Estados Unidos y Canadá, concentrada en demografías conscientes de la salud | Mediano plazo (2-4 años) |

| Disponibilidad y Preferencia por Otras Proteínas de Origen Vegetal | -0.5% | América del Norte, liderada por la adopción de proteínas de guisante y soja | Mediano plazo (2-4 años) |

| Fluctuación de los Precios de las Materias Primas | -0.2% | América del Norte, particularmente en las regiones productoras de trigo de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Sensibilidad al Gluten y la Enfermedad Celíaca

Según datos de Celiac Australia[2]Fuente: Celiac Australia, "Enfermedades Celíacas", www.coeliac.org.au de 2024, 1 de cada 70 australianos tiene enfermedad celíaca. La condición afecta a los pacientes más allá de los síntomas gastrointestinales, con manifestaciones que impactan la calidad de vida general y requieren dietas estrictamente sin gluten. Este requisito dietético influye en la segmentación del mercado, ya que las empresas deben equilibrar el desarrollo de productos de proteína de trigo para consumidores no sensibles mientras consideran a las poblaciones sensibles al gluten, lo que afecta el tamaño del mercado direccionable en ciertos segmentos demográficos. La prevalencia de la enfermedad celíaca ha llevado a los fabricantes de alimentos a invertir en investigación y desarrollo de fuentes proteicas alternativas y formulaciones sin gluten. Además, la creciente conciencia sobre la enfermedad celíaca y la sensibilidad al gluten ha generado una mayor demanda de etiquetado claro de productos e instalaciones de fabricación dedicadas para prevenir la contaminación cruzada, lo que impacta aún más los costos de producción y la dinámica del mercado. El aumento en las tasas de diagnóstico y los métodos de prueba mejorados también han contribuido al crecimiento del mercado, con fabricantes que amplían sus carteras de productos para incluir opciones especializadas sin gluten. Además, los organismos reguladores han implementado directrices más estrictas para la certificación sin gluten y los requisitos de etiquetado, garantizando la seguridad del consumidor mientras crean consideraciones adicionales de cumplimiento para los participantes de la industria.

Creciente Popularidad de las Alternativas sin Gluten

La expansión de la categoría de productos sin gluten refleja tanto la necesidad médica como las elecciones de estilo de vida, con aproximadamente el 7% de la población siguiendo dietas sin gluten en Estados Unidos, según datos del Consejo Internacional de Información Alimentaria de 2024[3]Fuente: Consejo Internacional de Información Alimentaria, "Consumo de Alimentos sin Gluten en los Estados Unidos", www.foodinsight.org. Esta tendencia crea presión competitiva sobre las aplicaciones de proteína de trigo a medida que los fabricantes desarrollan soluciones proteicas alternativas para capturar a los consumidores sensibles al gluten. La adopción previa de la industria de alimentos para mascotas de formulaciones sin cereales, a pesar de las posteriores advertencias de la FDA sobre posibles riesgos para la salud, demuestra cómo las tendencias sin gluten pueden remodelar segmentos de mercado enteros. Las preocupaciones sobre el fraude alimentario en las proteínas de origen vegetal, incluidos los derivados del trigo, han intensificado el escrutinio sobre la autenticidad de los ingredientes y la precisión del etiquetado, lo que podría afectar la confianza del consumidor en los productos de proteína de trigo. La trayectoria de crecimiento del mercado de alternativas sin gluten sugiere una presión competitiva sostenida sobre las aplicaciones de proteína de trigo, lo que requiere un posicionamiento estratégico que enfatice los beneficios funcionales únicos no disponibles en las alternativas sin gluten, al tiempo que reconoce las realidades de la segmentación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Concentrados Lideran Mientras las Variantes Hidrolizadas Impulsan la Innovación

Los concentrados de proteína de trigo representan el 46,80% de la participación de mercado en 2025, lo que refleja su papel establecido en las aplicaciones alimentarias tradicionales donde el contenido proteico moderado y la rentabilidad impulsan la adopción. El dominio del segmento de concentrados se deriva de su versatilidad en las categorías de panadería, snacks y alimentos procesados, donde los niveles de proteína proporcionan suficiente funcionalidad sin precios premium. Los aislados representan un segmento más pequeño pero en crecimiento, orientado a aplicaciones especializadas que requieren mayor pureza proteica y características funcionales específicas.

Las proteínas de trigo texturizadas e hidrolizadas emergen como el segmento de más rápido crecimiento con una CAGR del 4,95% hasta 2031, impulsadas por la innovación en alternativas de carne de origen vegetal y aplicaciones de cuidado personal donde las estructuras proteicas modificadas ofrecen una funcionalidad mejorada. La evolución de la segmentación por tipo refleja el avance tecnológico en el procesamiento de proteínas, con variantes hidrolizadas ganando tracción en formulaciones cosméticas y aplicaciones alimentarias especializadas. La trayectoria de crecimiento del segmento texturizado se alinea con la expansión del mercado de carne de origen vegetal, donde las propiedades viscoelásticas únicas de la proteína de trigo proporcionan ventajas de textura que complementan otras proteínas vegetales en formulaciones híbridas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Dominio Convencional Desafiado por la Aceleración Orgánica

Las proteínas de trigo convencionales mantienen el 91,40% de la participación de mercado en 2025, lo que refleja cadenas de suministro establecidas y ventajas de costo que respaldan las aplicaciones del mercado masivo. El dominio del segmento convencional se refuerza por el estatus GRAS del gluten de trigo bajo las regulaciones de la FDA, proporcionando certeza regulatoria para los fabricantes de alimentos. Sin embargo, las proteínas de trigo orgánicas se aceleran a una CAGR del 5,64% hasta 2031, impulsadas por las preferencias de los consumidores por ingredientes sostenibles y transparentes. Este diferencial de crecimiento señala un punto de inflexión estratégico donde las primas orgánicas justifican las inversiones en la cadena de suministro y las modificaciones de procesamiento.

La aceleración del segmento orgánico refleja tendencias más amplias de etiqueta limpia donde la transparencia de los ingredientes y la responsabilidad ambiental influyen en las decisiones de compra. La investigación sobre variedades de trigo perenne demuestra un mayor contenido proteico en sistemas de agricultura sostenible, aunque persisten desafíos de procesamiento para aplicaciones comerciales. La evolución de la segmentación por naturaleza sugiere que las proteínas de trigo orgánicas capturarán una participación de mercado creciente a medida que maduren las capacidades de la cadena de suministro y se fortalezca la disposición de los consumidores a pagar primas por ingredientes sostenibles.

Por Aplicación: El Dominio de Alimentos y Bebidas se Encuentra con la Innovación en Alimentación Animal

El segmento de alimentos y bebidas mantiene el 54,70% de la participación de mercado en 2025, aprovechando la funcionalidad tradicional de la proteína de trigo en el fortalecimiento de la masa y la mejora de la textura. Este dominio de aplicación refleja el papel establecido de la proteína de trigo en la fabricación de pan, pasta y snacks, donde las propiedades viscoelásticas del gluten proporcionan una funcionalidad insustituible. Los productos alimentarios listos para consumir y listos para cocinar representan oportunidades emergentes dentro de la categoría de alimentos y bebidas, impulsadas por las tendencias de fortificación proteica y las demandas de conveniencia. Las aplicaciones en condimentos y salsas utilizan la proteína de trigo para espesar y estabilizar, aunque la participación de mercado sigue siendo limitada en comparación con las categorías alimentarias primarias.

La alimentación animal emerge como la aplicación de más rápido crecimiento con una CAGR del 4,68% hasta 2031, impulsada por la adopción en la industria acuícola y las iniciativas de abastecimiento sostenible de proteínas. Las aplicaciones de cuidado personal y cosméticos representan un segmento nicho pero en crecimiento, donde la proteína de trigo hidrolizada proporciona propiedades acondicionadoras e hidratantes en formulaciones de cuidado del cabello y la piel. La inversión de USD 50 millones de Flint Hills Resources en tecnología de ingredientes de alta proteína para alimentación demuestra el compromiso de la industria con las aplicaciones de nutrición animal. La evolución de la segmentación por aplicación hacia la alimentación animal y el cuidado personal refleja la versatilidad de la proteína de trigo más allá de los usos alimentarios tradicionales, abriendo nuevas fuentes de ingresos que complementan las aplicaciones principales de panadería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Estados Unidos aseguró una participación dominante del 83,90% del mercado de proteína de trigo en América del Norte, gracias a sus cadenas de suministro integradas que vinculan directamente las regiones productoras de trigo con las instalaciones de procesamiento de proteínas y los fabricantes de alimentos. La producción de trigo rojo duro de primavera en las Llanuras del Norte proporciona materias primas de alto contenido proteico esenciales para las aplicaciones premium de proteína de trigo, con ventajas en el contenido proteico que impulsan la competitividad exportadora. El mercado interno se beneficia de diversas demandas de aplicación que abarcan el procesamiento de alimentos, la alimentación animal y los segmentos emergentes de cuidado personal, creando bases de demanda estables que respaldan las inversiones en capacidad de procesamiento. Las ventajas regulatorias incluyen el estatus GRAS establecido para el gluten de trigo y marcos integrales de seguridad alimentaria que facilitan el acceso al mercado para los derivados de proteína de trigo.

Se proyecta que el mercado de proteína de trigo canadiense crezca a una CAGR del 4,52% hasta 2031. Canadá, el tercer mayor exportador de trigo del mundo, está reforzando las inversiones en procesamiento de proteínas. A medida que mejora la calidad del trigo canadiense, se abren puertas a aplicaciones premium. Las asociaciones de agricultura regenerativa, ejemplificadas por el programa ampliado de Ceres Global Ag Corp con Miller Milling en septiembre de 2024, están estableciendo cadenas de suministro de proteínas sostenibles que obtienen precios premium en mercados orgánicos y conscientes del medio ambiente. Los productores de proteína de trigo canadienses se benefician de la proximidad a los mercados de Estados Unidos mientras acceden a marcos regulatorios distintos que respaldan el posicionamiento de productos orgánicos y sostenibles.

México y el Resto de América del Norte representan oportunidades emergentes con potencial de crecimiento limitado por la escasa producción de trigo e infraestructura de procesamiento. El desarrollo del mercado de proteína de trigo en México depende de las relaciones de importación con proveedores de Estados Unidos y Canadá, creando oportunidades para la integración de cadenas de suministro transfronterizas. El crecimiento de la industria de procesamiento de alimentos de la región, particularmente en snacks y productos de conveniencia, genera una demanda creciente de proteína de trigo que supera las capacidades de producción doméstica. Las relaciones comerciales dentro del marco del T-MEC facilitan los flujos de proteína de trigo a través de las fronteras de América del Norte, apoyando la integración del mercado y la optimización de la cadena de suministro.

Panorama Competitivo

El mercado de proteína de trigo en América del Norte muestra una consolidación moderada, con grandes empresas agroindustriales compitiendo junto a procesadores de proteínas especializados. Los líderes del mercado mantienen sus posiciones a través de la integración vertical, controlando el abastecimiento de trigo, las operaciones de procesamiento y los canales de distribución. Las empresas implementan estrategias integrales de gestión de la cadena de suministro para garantizar una calidad de producto consistente y disponibilidad en el mercado. Estos actores establecidos aprovechan sus amplios recursos e infraestructura para mantener la eficiencia de costos y el dominio del mercado.

Las empresas se centran en el avance tecnológico para diferenciar sus productos en un panorama cada vez más competitivo. Las inversiones en modificaciones de proteínas, formulaciones de etiqueta limpia y prácticas de abastecimiento sostenible impulsan la innovación de productos y el crecimiento del mercado. El cambio de la industria hacia ofertas premium refleja la creciente demanda de los consumidores de productos especializados de proteína de trigo. Los participantes del mercado desarrollan activamente nuevas técnicas de procesamiento y formulaciones para capturar segmentos de mercado de mayor valor.

Los nuevos participantes del mercado se orientan hacia aplicaciones especializadas y desarrollan métodos de procesamiento innovadores que proporcionan alternativas a los productos convencionales de proteína de trigo. Existen oportunidades de crecimiento en productos de cuidado personal, donde la proteína de trigo hidrolizada sirve como alternativa natural a los ingredientes sintéticos, y en alimentación animal, donde las empresas buscan diversas fuentes de proteínas para la sostenibilidad. El éxito en el mercado depende cada vez más de la innovación técnica y la transparencia de la cadena de suministro. Las empresas que demuestran tanto el rendimiento del producto como la gestión ambiental responsable obtienen ventajas competitivas en este panorama de mercado en evolución.

Líderes de la Industria de Proteína de Trigo en América del Norte

Archer-Daniels-Midland Company

Cargill, Incorporated

MGP Ingredients Inc.

Roquette Frères SA

Tereos S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tritica Biosciences lanzó la plataforma de Síntesis de Proteínas a Base de Trigo. Tritica Biosciences LLC, junto con tres socios, colaboró con Ginkgo Bioworks de Boston en un contrato de USD 29 millones con la Agencia de Proyectos de Investigación Avanzada para la Salud (ARPA-H). El contrato abarca dos años.

- Abril de 2025: ACI Group introdujo proteínas de alto rendimiento de origen vegetal para ayudar a los fabricantes a abordar las cambiantes preferencias dietéticas de los consumidores. La gama de productos incluye crisps de proteína de trigo y sirve para múltiples aplicaciones, incluyendo alternativas lácteas, bebidas, postres y sustitutos cárnicos. Las proteínas permiten a los fabricantes alcanzar requisitos específicos de formulación, incluyendo perfiles de sabor neutro, mayor contenido proteico, textura mejorada y características de etiqueta limpia.

- Noviembre de 2023: Amber Wave lanzó una instalación de proteína de trigo con inversión de Summit Agricultural Group. La instalación cuenta con un molino Sangati Berga totalmente automatizado de 27.500 centum, tecnología de automatización y sistemas de manejo de aire de Kice Industries, equipos de extracción y secado de gluten de Flottweg y VetterTec, y equipos de envasado de Premier Tech.

- Febrero de 2023: Amber Wave inauguró la mayor instalación de proteínas de América del Norte en Estados Unidos. La instalación produce el Gluten de Trigo Vital AmberPro de la empresa, que tiene aplicaciones en la industria de alimentos para mascotas, alimentación especializada, panificación comercial, carne alternativa e ingredientes alimentarios.

Alcance del Informe del Mercado de Proteína de Trigo en América del Norte

El mercado de proteína de trigo en América del Norte está segmentado por tipo (concentrado de trigo, aislado de proteína de trigo y proteína de trigo texturizada), por aplicación (panadería y confitería, productos lácteos, suplementos nutricionales y otros) y geografía.

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Snacks |

| Cereales de Desayuno | |

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos Cárnicos | |

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | |

| Condimentos/Salsas | |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Snacks |

| Cereales de Desayuno | ||

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos Cárnicos | ||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | ||

| Condimentos/Salsas | ||

| Alimentación Animal | ||

| Cuidado Personal y Cosméticos | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de proteína de trigo en América del Norte?

El mercado de proteína de trigo en América del Norte está valorado en USD 1,15 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que alcance USD 1,37 mil millones en 2031, lo que refleja una CAGR del 3,62%.

¿Qué segmento de aplicación se expande más rápidamente?

La alimentación animal crece al ritmo más alto, registrando una CAGR del 4,68% hasta 2031.

¿Qué segmento tiene la mayor participación del mercado de proteína de trigo en América del Norte?

Los concentrados lideran con una participación del 46,80% en 2025.

Última actualización de la página el: