Tamaño y Cuota del Mercado de Gestión de Instalaciones de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

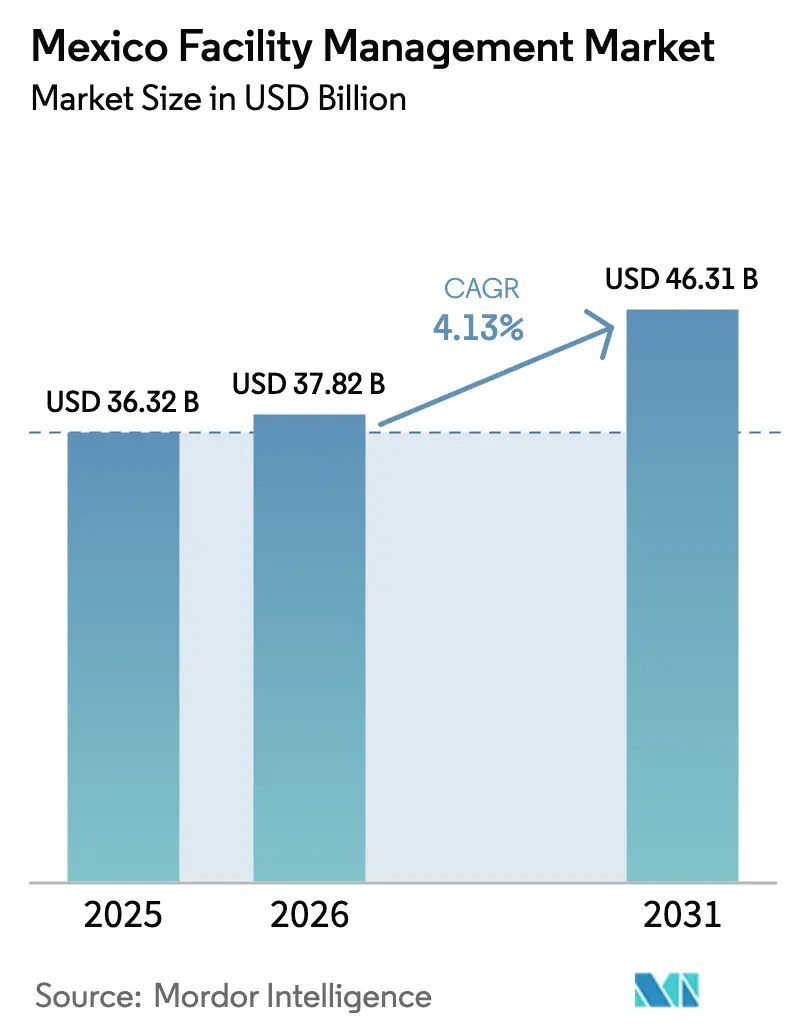

| Tamaño del mercado en el año base (2025) | 36.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de México por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Instalaciones de México crezca de 36,32 mil millones de USD en 2025 a 37,82 mil millones de USD en 2026 y se prevé que alcance los 46,31 mil millones de USD en 2031 a una CAGR del 4,13% durante el período 2026-2031.

Esta trayectoria confirma la resiliencia del mercado de gestión de instalaciones de México ante la aceleración del nearshoring, la inversión en infraestructura a gran escala y los marcos más estrictos de cumplimiento laboral. La intensificación de la inversión extranjera directa, particularmente de empresas manufactureras que reubican cadenas de suministro más cerca de los Estados Unidos, está ampliando el inventario nacional de plantas industriales que requieren mantenimiento externalizado y soporte de ingeniería. Los compromisos federales paralelos —como el programa de modernización de 23 mil millones de USD de la Comisión Federal de Electricidad— están incrementando la demanda de experiencia en servicios duros que abarca activos de generación, transmisión y distribución. Las corporaciones también están externalizando las operaciones inmobiliarias a proveedores de gestión integrada de instalaciones (GII) para reducir costos y cumplir con los crecientes mandatos de ESG y conformidad laboral del USMCA. Finalmente, la adopción de PropTech y las plataformas de mantenimiento predictivo habilitadas por IoT están redefiniendo los modelos de prestación de servicios y creando propuestas de valor basadas en datos dentro del mercado de gestión de instalaciones de México.[1]Schneider Electric, "Por qué México es Central para las Estrategias de Nearshoring," schneider.com

Conclusiones Clave del Informe

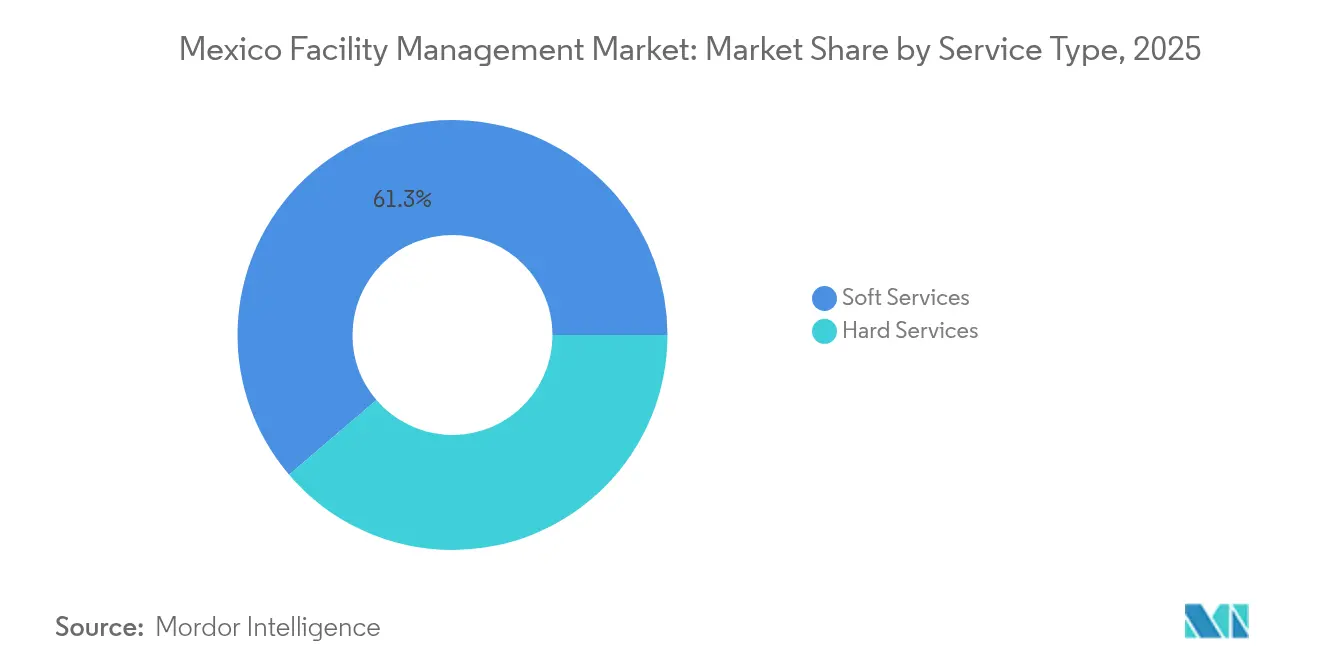

- Por tipo de servicio, los servicios blandos lideraron con el 61,25% de la cuota del mercado de gestión de instalaciones de México en 2025; se proyecta que los servicios duros se acelerarán a una CAGR del 7,88% hasta 2031.

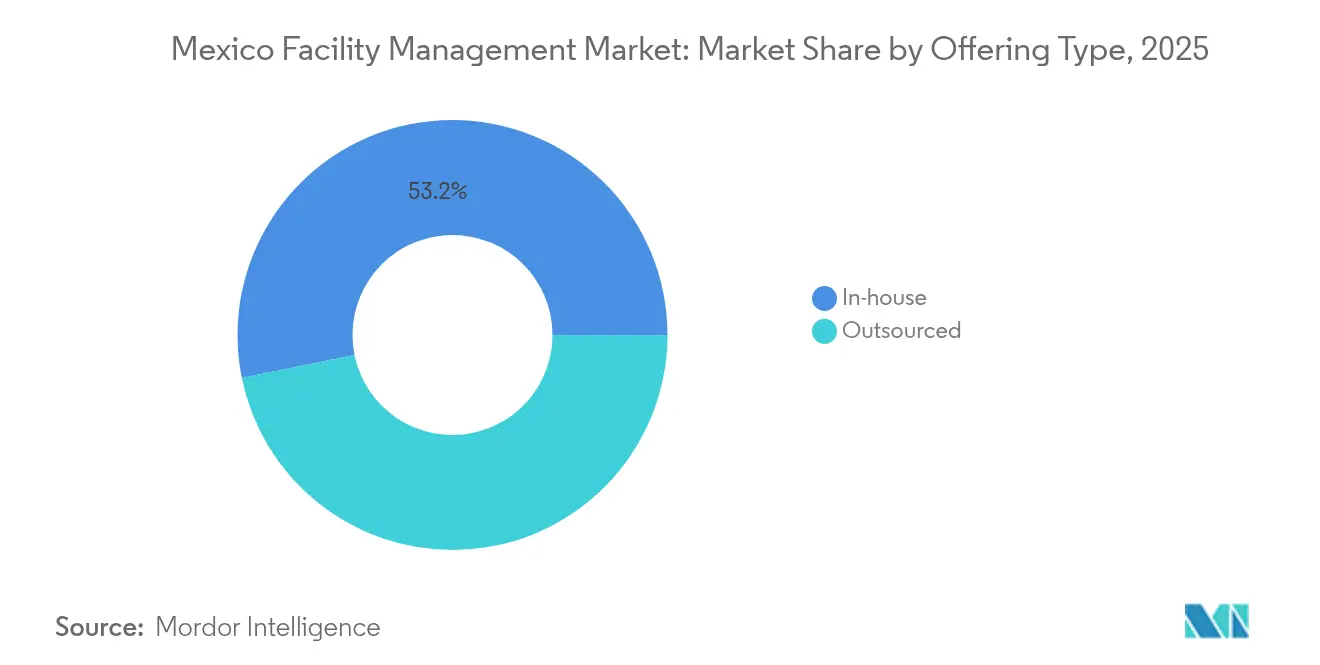

- Por tipo de oferta, las soluciones internas representaron el 53,20% de la cuota del tamaño del mercado de gestión de instalaciones de México en 2025, mientras que la gestión integrada de instalaciones está posicionada para el crecimiento más rápido con una CAGR del 9,31% hasta 2031.

- Por industria de usuario final, las instalaciones comerciales mantuvieron una cuota de ingresos del 37,45% en 2025; se pronostica que las instalaciones de atención médica se expandirán a una CAGR del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansión de instalaciones industriales impulsada por el nearshoring | 1.20% | Norte de México, región del Bajío | Mediano plazo (2-4 años) |

| Aumento de la externalización de bienes raíces corporativos a proveedores de GII | 0.80% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Megaproyectos federales que impulsan la demanda de servicios duros | 0.60% | Nacional, concentrado en estados del sur | Largo plazo (≥ 4 años) |

| Crecimiento del inventario de oficinas Grado A e inmuebles de uso mixto | 0.40% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Plataformas de mantenimiento predictivo habilitadas por PropTech e IoT | 0.30% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Impulso de cumplimiento ESG vinculado al USMCA para servicios de gestión de instalaciones verdes certificados | 0.20% | Estados fronterizos, centros manufactureros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de instalaciones industriales impulsada por el nearshoring

El nearshoring ha redefinido el papel de México en las cadenas de suministro norteamericanas, con la manufactura contribuyendo cerca del 17% del PIB nacional en 2025 y los requerimientos de propiedad industrial proyectados para aumentar un 80% respecto a los niveles de 2023. Productores de electrónica, automotriz y aeroespacial han anunciado modernizaciones multimillonarias, incluidos compromisos franceses por un total de 3 mil millones de USD que comprenden la modernización de 800 millones de USD de Valeo y los proyectos de hidrógeno verde de Hydrogène de France. Esta ola de inversión está incrementando la demanda de servicios especializados de mecánica, electricidad y plomería (MEP), sistemas de seguridad y monitoreo ambiental —capacidades que el mercado de gestión de instalaciones de México debe escalar rápidamente. Los consorcios de semiconductores que analizan 3 billones de USD en inversiones globales en fábricas de chips durante la próxima década identifican a México como un nodo emergente, reforzando aún más la demanda de servicios a largo plazo. Los proveedores que combinan experiencia en mano de obra local con estándares globales de ingeniería están en posición de capturar contratos de alto valor a medida que los operadores de plantas buscan cumplimiento integral y continuidad operacional.[2]Co-Production International, "Las Empresas Francesas Aceleran las Inversiones de Nearshoring," co-production.net

Aumento de la externalización de bienes raíces corporativos a proveedores de GII

Las corporaciones con sede en Ciudad de México, Monterrey y Guadalajara están transitando de un mantenimiento interno fragmentado a contratos de GII integrados que consolidan servicios de limpieza, seguridad, técnicos y de gestión energética. Las redes de atención médica ilustran la propuesta de valor, reportando ahorros de costos del 10-15% y un cumplimiento regulatorio más estricto tras adoptar soluciones unificadas. La implementación en diciembre de 2023 de las normas de teletrabajo NOM-037 añadió complejidad a la supervisión del lugar de trabajo, impulsando a las empresas hacia proveedores profesionales que monitorean la utilización del espacio, la calidad del aire y los parámetros ergonómicos en oficinas híbridas. Los paneles digitales que visualizan métricas de nivel de servicio en tiempo real son ahora requisitos estándar de licitación, orientando el mercado de gestión de instalaciones de México hacia operaciones centradas en datos y precios basados en rendimiento.

Megaproyectos federales que impulsan la demanda de servicios duros

El Programa Nacional de Infraestructura de México asigna 196 mil millones de USD a proyectos de energía, transporte y obras públicas, con iniciativas emblemáticas como el Tren Maya, el Aeropuerto Internacional de Tulum y las rehabilitaciones de energía hidroeléctrica que exigen regímenes de mantenimiento sofisticados. El contrato de 892 millones de USD de ANDRITZ para modernizar nueve plantas hidroeléctricas ejemplifica la cartera de servicios industriales especializados que los gestores de instalaciones deben apoyar. Los proveedores de servicios duros especializados en protección contra incendios, optimización de HVAC y electrónica de seguridad están negociando acuerdos plurianuales que cubren mantenimiento preventivo, logística de repuestos y diagnóstico remoto de sistemas. La concentración de proyectos en el sur está reconfigurando las huellas geográficas, obligando a las empresas a reclutar y capacitar técnicos en estados históricamente poco atendidos por la gestión de instalaciones corporativa.

Crecimiento del inventario de oficinas Grado A e inmuebles de uso mixto

Los desarrolladores están añadiendo torres inteligentes con amplias comodidades en zonas urbanas principales, integrando sistemas de gestión de edificios que requieren ajuste continuo y supervisión de ciberseguridad. La inversión en hoteles de lujo creció un 50% en 2024, y la cartera hotelera prevé una expansión de 107,77 mil millones de USD a 157,59 mil millones de USD para 2029, impulsando contratos de servicios premium. El impulso paralelo en centros de datos neutros para operadores —con expectativa de generar 14.688 empleos indirectos— exige especificaciones estrictas de tiempo de actividad y control ambiental. Los gestores de instalaciones capaces de combinar informes de sostenibilidad con análisis de experiencia del ocupante están diferenciando sus propuestas a medida que las métricas de ESG pesan fuertemente en las decisiones de los inquilinos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| La alta informalidad del mercado laboral de gestión de instalaciones limita la calidad y escalabilidad del servicio | -0.90% | Nacional, agudo en zonas rurales | Largo plazo (≥ 4 años) |

| La intensa competencia de precios y los bajos costos de cambio comprimen los márgenes | -0.60% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de seguridad laboral que incrementan los costos de cumplimiento | -0.40% | Centros manufactureros, estados fronterizos | Mediano plazo (2-4 años) |

| Frecuentes cortes de energía regionales que generan picos de mantenimiento no planificados | -0.30% | Nacional, grave en zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta informalidad del mercado laboral de gestión de instalaciones limita la calidad y escalabilidad del servicio

Alrededor del 60% de la fuerza laboral de México opera en la economía informal, privando a muchos servicios de instalaciones de capacitación estandarizada, cobertura de seguridad social y certificaciones de calidad. Las iniciativas pasadas para formalizar a 200.000 trabajadores de servicios bajo la orientación de la Organización Internacional del Trabajo lograron solo un éxito parcial, obstaculizadas por altos impuestos sobre nómina y aplicación deficiente. Los clientes multinacionales ahora insertan cláusulas que exigen beneficios laborales documentados, obligando a los proveedores de gestión de instalaciones a asumir cargas administrativas adicionales o arriesgarse a ser descalificados. La informalidad perpetúa una brecha de precios, presionando a las empresas formales que cumplen con impuestos y beneficios pero compiten contra proveedores más baratos no registrados.

La intensa competencia de precios y los bajos costos de cambio comprimen los márgenes

Los contratos de limpieza, seguridad y jardinería se relicitan frecuentemente en ciclos anuales, con clientes que aprovechan las bajas barreras de salida para negociar descuentos significativos. La abundancia de pequeños proveedores locales impulsa una carrera hacia el fondo en las áreas metropolitanas, erosionando la rentabilidad de los grandes operadores de GII que invierten en tecnología y capacitación. Algunos actores globales responden estratificando los niveles de servicio, ofreciendo paquetes «básicos» que cumplen con métricas de rendimiento fundamentales, mientras reservan análisis avanzados e informes de ESG para niveles premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios duros se aceleran a pesar del dominio de los servicios blandos

Los servicios blandos mantuvieron un peso en ingresos del 61,25% dentro del mercado de gestión de instalaciones de México en 2025, reflejando la demanda persistente de limpieza, catering, recepción y seguridad en instalaciones comerciales e institucionales. Sin embargo, la categoría de servicios duros registra la CAGR más rápida del 7,88% hasta 2031, impulsada por la modernización de plantas energéticas, las renovaciones de edificios inteligentes y los crecientes mandatos legales para sistemas de protección contra incendios y seguridad vital. Los subsegmentos de servicios duros como el mantenimiento de MEP se benefician de la analítica predictiva que puede incrementar la disponibilidad de equipos en un 25% y reducir el gasto en reparaciones en un 20%. Las perspectivas del segmento también están influenciadas por ofertas de automatización de alto rendimiento como el sistema de automatización de edificios Metasys v14.0 de Johnson Controls, que soporta 800 dispositivos IP e integra clientes BACnet para una gestión energética optimizada. A medida que los clientes adoptan estas plataformas, se espera que el tamaño del mercado de gestión de instalaciones de México para servicios duros se expanda de manera constante, recompensando a los proveedores que combinan profundidad de ingeniería con analítica de datos. Para 2025, los propietarios de activos consideran las puntuaciones de cumplimiento de mantenimiento preventivo como un KPI decisivo al otorgar contratos a largo plazo, inclinando el panorama hacia proveedores calificados y habilitados tecnológicamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La GII integrada emerge como líder de crecimiento

Los equipos internos aún controlan el 53,20% del gasto de 2025, particularmente en oficinas gubernamentales y empresas de servicios públicos estatales que prefieren la supervisión directa. Sin embargo, la demanda de externalización integrada está creciendo a una CAGR del 9,31%, la más rápida dentro del mercado de gestión de instalaciones de México. Las ofertas de servicio único y agrupadas siguen siendo relevantes para organizaciones que están probando la externalización o se enfocan en actividades de nicho, pero la GII desbloquea economías de escala y cumplimiento coordinado. Los sistemas de atención médica citan ganancias de costos del 10-15% tras migrar de carteras de proveedores dispersos a acuerdos marco gestionados por un único proveedor.

Los centros de mando digital que consolidan sistemas de edificios, programación de mano de obra y cadenas de suministro sustentan el caso de valor de la GII. Los proveedores se diferencian incorporando sensores de IoT que alimentan motores de IA capaces de detectar anomalías en tiempo real, mejorando así el tiempo de actividad de los activos y las métricas de ESG. En consecuencia, el tamaño del mercado de gestión de instalaciones de México atendido por proveedores de GII se está expandiendo tanto en términos absolutos de dólares como en importancia estratégica para las agendas de la alta dirección.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La atención médica impulsa el crecimiento en medio de la estabilidad comercial

Las instalaciones comerciales —incluidas oficinas, almacenes de venta minorista y centros de conmutación de telecomunicaciones— representaron el 37,45% del gasto de 2025, proporcionando una base de ingresos estable para los especialistas en servicios blandos. Sin embargo, se prevé que el segmento de atención médica registre la CAGR más rápida del 7,72% hasta 2031, impulsado por nuevas construcciones hospitalarias, expansiones de laboratorios biomédicos y estrictos estándares de esterilidad y trazabilidad. La red de entrega a domicilio a nivel nacional de Vantive, propiedad de Baxter, destaca la complejidad operativa que la gestión de instalaciones especializada debe soportar.

La hostelería recibe un impulso de las carteras de hoteles de lujo y los centros de bienestar que crecen un 13% anualmente, exigiendo excelencia en la cara visible del servicio y precisión técnica en la trastienda. Los proyectos de infraestructura institucional y pública vinculados al Tren Maya y los nuevos aeropuertos requieren marcos de gestión de instalaciones multidisciplinarios que abarcan la gestión de multitudes, el monitoreo estructural y la integración de múltiples servicios. Las instalaciones industriales y de proceso siguen siendo la columna vertebral del nearshoring, añadiendo infraestructura de sala limpia, ensamblaje de baterías y manejo de hidrógeno que amplía el alcance técnico —y el potencial de ingresos— del mercado de gestión de instalaciones de México.

Análisis Geográfico

El mercado de gestión de instalaciones de México está anclado por clústeres manufactureros cercanos a la frontera en Baja California, Nuevo León y Chihuahua. La vacancia industrial de Tijuana superó el 2% por primera vez en tres años a mediados de 2024, mientras los desarrolladores se apresuraban a entregar fábricas para proveedores de electrónica y vehículos eléctricos. Solo Monterrey ha añadido 22 millones de ft² de nuevo espacio industrial desde 2022, con costos de construcción que aumentan un contenido 3,2% interanual. Un denso ecosistema de proveedores, corredores logísticos y mano de obra bilingüe mantiene la demanda de servicios alta tanto para especialistas en gestión de instalaciones blandas como duras.

El centro de México —Ciudad de México, Guadalajara, Querétaro— representa la geografía de crecimiento más rápido hasta 2030, a medida que proliferan los campus tecnológicos, los centros de datos en la nube y las sedes corporativas. Los desarrolladores están integrando sistemas certificados LEED y aplicaciones de experiencia para inquilinos que favorecen a los proveedores de GII con competencias digitales. El tamaño del mercado de gestión de instalaciones de México para el centro del país tiene, por tanto, una participación desproporcionada de contratos de alto margen y alto contenido tecnológico.

Panorama Competitivo

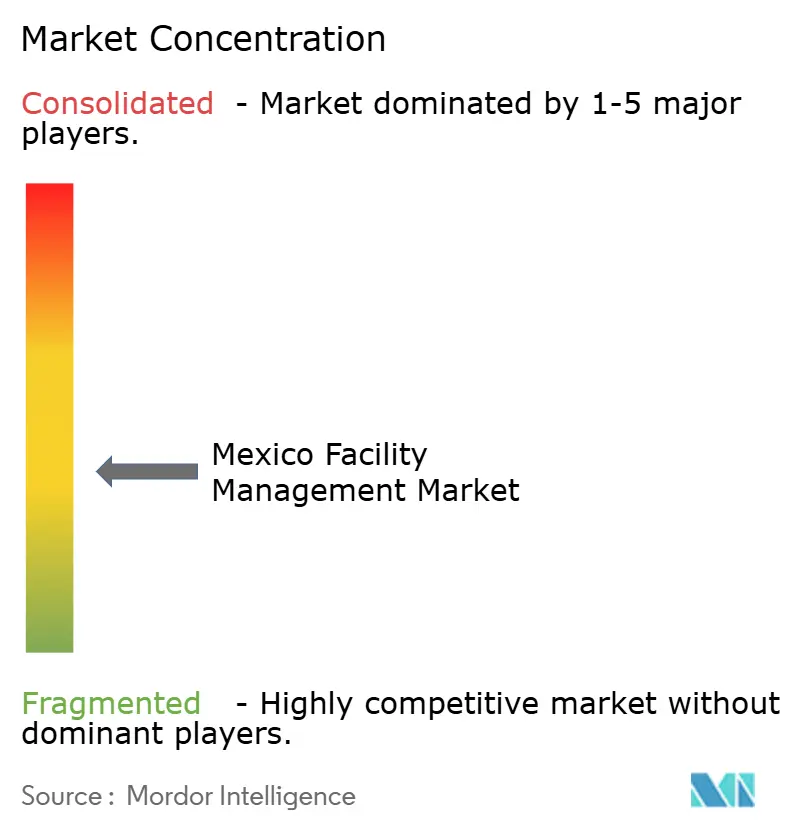

El mercado de gestión de instalaciones de México sigue siendo moderadamente fragmentado, con conglomerados globales compitiendo junto a especialistas regionales. ISS reporta ingresos globales de 83,7 mil millones de DKK y un crecimiento orgánico del 5,8% en el segundo trimestre de 2024, equilibrando amplios catálogos de servicios con experiencia regulatoria local. Sodexo generó 12,5 mil millones de EUR en el primer semestre de 2025, aprovechando paquetes integrados de alimentación y gestión de instalaciones y priorizando la innovación en sostenibilidad. Johnson Controls, líder en sistemas de edificios, registró ventas de 5,4 mil millones de USD en el primer trimestre de 2025 y aumentó su cartera de soluciones para edificios a 13,2 mil millones de USD, subrayando el apetito por plataformas de automatización.

Los movimientos estratégicos incluyen la adquisición de Industrious National Management Company por parte de CBRE en enero de 2025, fusionando la experiencia en el lugar de trabajo con las operaciones y apuntando a 20 mil millones de USD en ingresos del segmento de Operaciones y Experiencia en Edificios. La adquisición en diciembre de 2024 de Quantum Cost Consultancy Group por parte de Aramark añadió casi 500 millones de USD en gasto gestionado de adquisiciones, fortaleciendo el apalancamiento de la cadena de suministro en América Latina. Mientras tanto, ISS ha incorporado responsables de ESG a nivel corporativo para alinear los contratos mexicanos con los objetivos globales de descarbonización, reforzando la credibilidad ante los inquilinos multinacionales.

Las oportunidades de espacio en blanco giran en torno a la GII para fabricantes del mercado medio y operadores de centros de datos, además de servicios especializados para activos de energía renovable. Los nuevos actores de PropTech que ofrecen detección de fallos asistida por IA e inspecciones de fachadas con drones están forjando alianzas para penetrar en grandes carteras. La intensidad competitiva es más pronunciada en limpieza y seguridad, donde las bajas barreras de entrada y la mano de obra informal mantienen los precios bajo presión. Los proveedores que pueden certificar prácticas laborales, desplegar transparencia respaldada por IoT y financiar actualizaciones tecnológicas están posicionados para consolidar cuota en el mercado de gestión de instalaciones de México en evolución.

Líderes de la Industria de Gestión de Instalaciones de México

ISS Mexico

Sodexo Facilities Management Services

CBRE Mexico

Grupo EULEN Mexico

JLL Mexico

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Johnson Controls reportó ventas de 5,4 mil millones de USD en el primer trimestre de 2025, un aumento del 4% interanual, y elevó la guía para todo el año a medida que la cartera de Soluciones para Edificios alcanzó los 13,2 mil millones de USD.

- Enero 2025: CBRE adquirió Industrious National Management Company, creando un segmento de Operaciones y Experiencia en Edificios proyectado en 20 mil millones de USD en ingresos.

- Enero 2025: México presentó el Plan 2025, que ofrece deducciones fiscales inmediatas para nuevas inversiones e incentivos extendidos para capacitación e innovación hasta septiembre de 2030.

- Diciembre 2024: Aramark finalizó la adquisición de Quantum Cost Consultancy Group a través de Avendra International, añadiendo casi 500 millones de USD en gasto gestionado.

Alcance del Informe del Mercado de Gestión de Instalaciones de México

La gestión de instalaciones engloba múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio mediante la integración de personas, lugar, proceso y tecnología. Mientras que los servicios duros incluyen servicios físicos y estructurales como sistemas de alarma contra incendios, ascensores, entre otros, los servicios blandos incluyen limpieza, jardinería, seguridad y servicios similares de fuente humana, proporcionando una solución a usuarios finales como edificios comerciales, comercio minorista y entidades gubernamentales y públicas, etc.

El mercado de gestión de instalaciones de México está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de MEP y HVAC, sistemas de protección contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, y gestión integrada de instalaciones]), y por usuario final (comercial, hostelería, infraestructura institucional y pública, atención médica, sector industrial y de proceso, y otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hostelería (Hoteles, Comedores, Restaurantes de Gran Escala) |

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) |

| Atención Médica (Instalaciones Públicas y Privadas) |

| Industrial y de Proceso (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Multifamiliar, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hostelería (Hoteles, Comedores, Restaurantes de Gran Escala) | ||

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) | ||

| Atención Médica (Instalaciones Públicas y Privadas) | ||

| Industrial y de Proceso (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Multifamiliar, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de México?

El mercado fue valorado en 37,82 mil millones de USD en 2026 y se proyecta que alcance los 46,31 mil millones de USD en 2031.

¿Qué tipo de servicio crece más rápido?

Se espera que los servicios duros registren una CAGR del 7,88% hasta 2031, impulsados por modernizaciones de infraestructura y la adopción de edificios inteligentes.

¿Por qué la gestión integrada de instalaciones está ganando terreno?

Los contratos integrados generan ahorros de costos del 10-15%, simplifican el cumplimiento y aprovechan la analítica de IoT para un mejor rendimiento de los activos.

¿Qué industria de usuario final ofrece el mayor potencial de crecimiento?

Se prevé que las instalaciones de atención médica se expandan a una CAGR del 7,72%, ya que la modernización exige controles especializados de cumplimiento y esterilidad.

¿Cómo influye el nearshoring en la demanda de gestión de instalaciones?

Los fabricantes extranjeros que se reubican en México están añadiendo millones de metros cuadrados de espacio industrial, impulsando la demanda de servicios técnicos de gestión de instalaciones.

¿Qué regiones presentan nuevas oportunidades para los proveedores de servicios?

Los estados del sur se benefician de megaproyectos como el Tren Maya y la Refinería Dos Bocas, requiriendo que los proveedores establezcan nuevas operaciones allí.

Última actualización de la página el: