Tamaño y Participación del Mercado de Gestión de Instalaciones del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

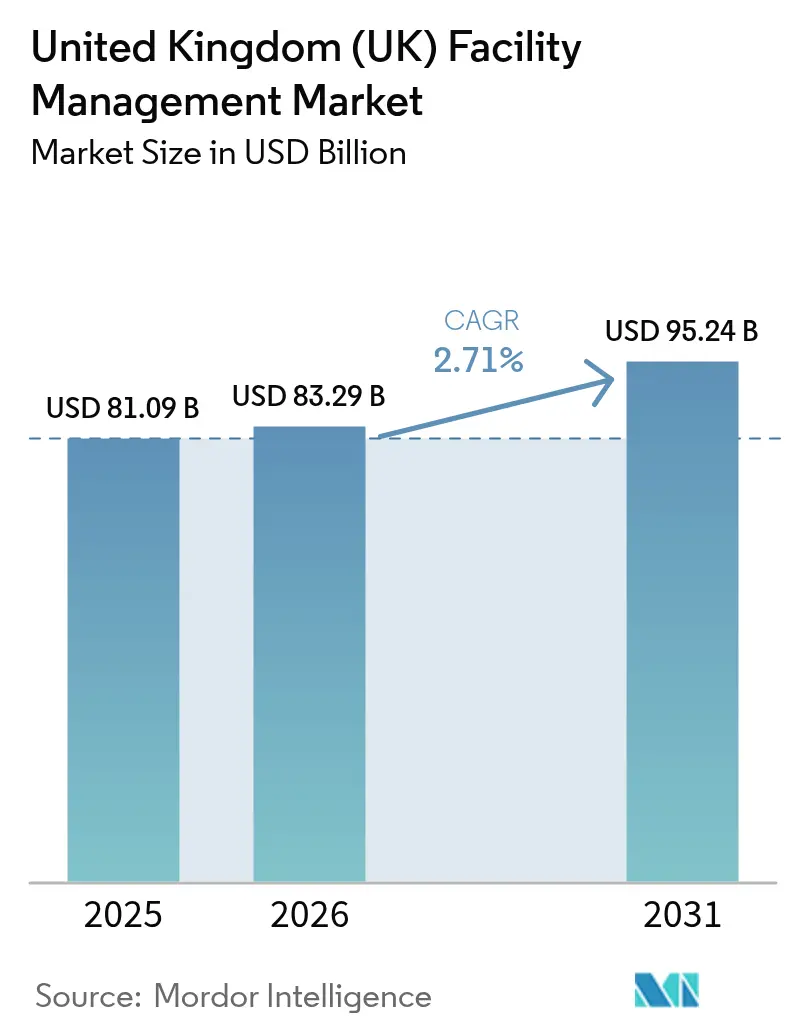

| Tamaño del mercado en el año base (2025) | 81.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 83.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.71% CAGR |

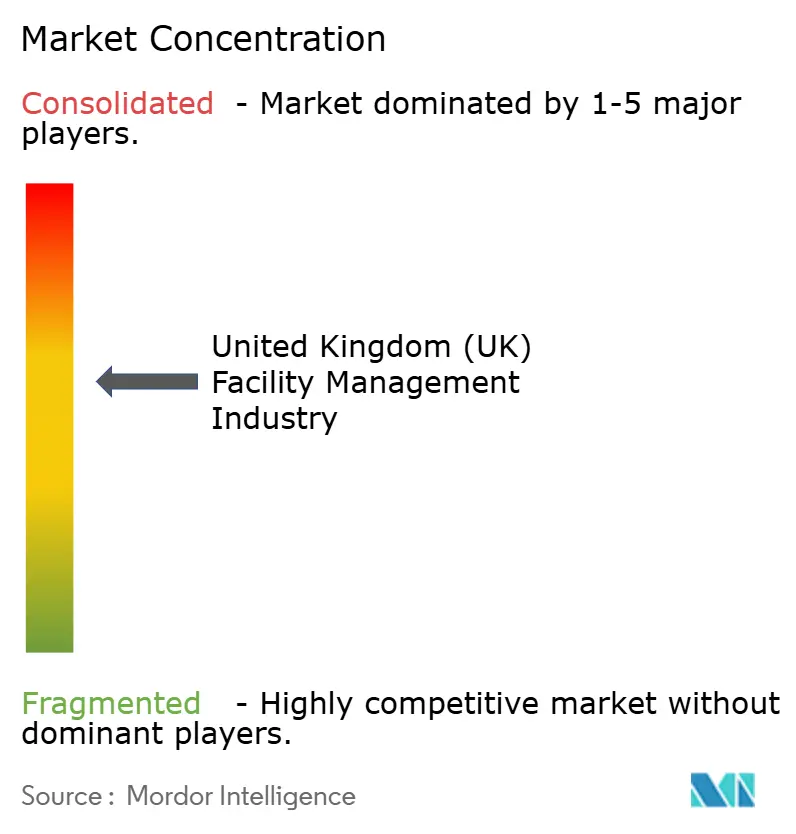

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones del Reino Unido por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones del Reino Unido fue valorado en 81.090 millones de USD en 2025 y se estima que crecerá desde 83.290 millones de USD en 2026 hasta alcanzar los 95.240 millones de USD en 2031, a una CAGR del 2,71% durante el período de previsión (2026-2031). La trayectoria medida señala un sector maduro que avanza bajo mandatos de eficiencia energética, transformación digital y una preferencia sostenida por modelos de servicio externalizados. Los servicios técnicos tienen una importancia primordial porque el envejecimiento del parque inmobiliario exige un mantenimiento mecánico, eléctrico y de fontanería estricto para cumplir con las Normas Mínimas de Eficiencia Energética, mientras que los servicios auxiliares evolucionan rápidamente para abordar el bienestar en el lugar de trabajo y las estrictas normas de higiene. La integración tecnológica —desde redes de sensores IoT hasta análisis impulsados por IA— reduce los tiempos de respuesta, recorta el consumo energético y permite contratos basados en resultados que aumentan los ingresos sin una expansión proporcional de la plantilla. El impulso de la externalización continúa a medida que los clientes públicos y privados buscan experiencia especializada que garantice el cumplimiento normativo y ofrezca certeza de costes ante la volatilidad de los precios de los insumos. Aunque la escasez de mano de obra vinculada al Brexit y la inflación de costes comprimen los márgenes, el aumento de la financiación pública para la rehabilitación y la expansión de los espacios de trabajo flexibles ofrecen vías de crecimiento para los proveedores que innovan con rapidez.

Conclusiones Clave del Informe

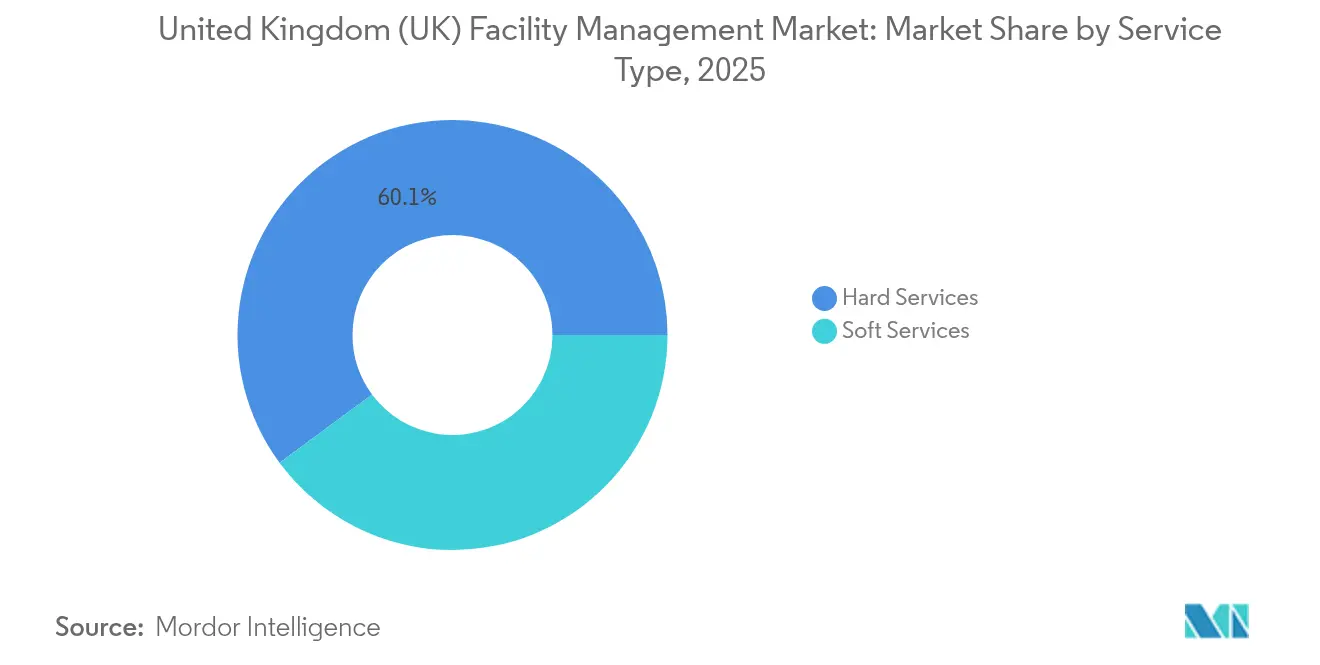

- Por tipo de servicio, los servicios técnicos lideraron con el 60,12% de la participación del mercado de gestión de instalaciones del Reino Unido en 2025, mientras que se proyecta que los servicios auxiliares avancen a una CAGR del 2,78% hasta 2031

- Por tipo de oferta, el modelo externalizado representó el 63,85% del tamaño del mercado de gestión de instalaciones del Reino Unido en 2025 y se prevé que crezca a una CAGR del 2,77% hasta 2031

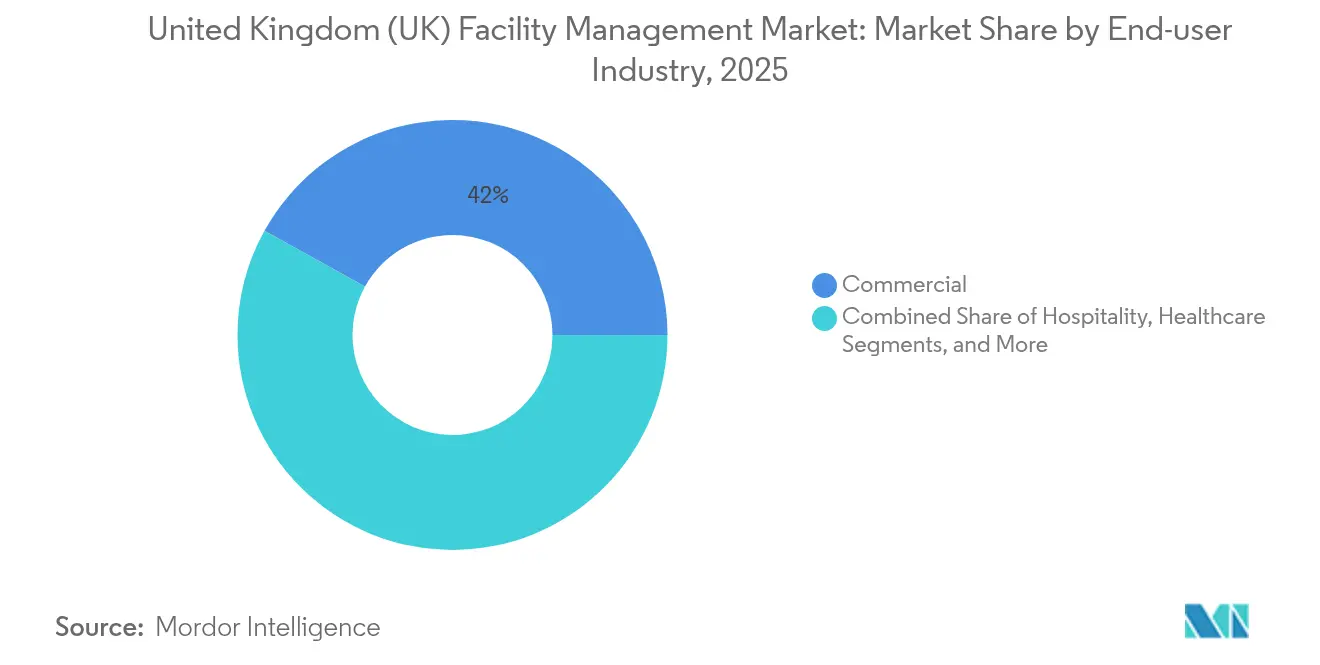

- Por industria de usuario final, las instalaciones comerciales representaron el 41,95% de la participación del mercado de gestión de instalaciones del Reino Unido en 2025; los segmentos institucional e infraestructura pública se están expandiendo a una CAGR del 2,72% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del mercado inmobiliario comercial | +0.8% | Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Integración tecnológica (IoT, IA, automatización) | +0.6% | Nacional, concentrado en las principales ciudades | Largo plazo (≥ 4 años) |

| Tendencia creciente de externalización | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Mayor enfoque en la experiencia en el lugar de trabajo y el bienestar de los empleados | +0.4% | Londres, Edimburgo, Cardiff | Mediano plazo (2-4 años) |

| Estrictas regulaciones de eficiencia energética y neutralidad en carbono | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Auge de los espacios de trabajo flexibles que requieren contratos de gestión de instalaciones ágiles | +0.2% | Londres, Mánchester, Bristol | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración Tecnológica (IoT, IA, Automatización)

Las plataformas de gestión de edificios impulsadas por IA están redefiniendo la prestación de servicios, con la Oficina de Propiedad Intelectual reduciendo los tiempos de respuesta de mantenimiento de 14 días a segundos tras lanzar un portal digital de órdenes de trabajo. [1]Oficina de Propiedad Intelectual, "La OPI celebra la primera presentación en el nuevo servicio digital," GOV.UK Los sensores inteligentes transmiten datos en tiempo real sobre ocupación, temperatura y calidad del aire, lo que permite a los proveedores pasar del mantenimiento reactivo al predictivo, reduciendo el consumo energético y mejorando el confort de los empleados. La entrada de CBRE en la gestión de instalaciones de centros de datos a hiperescala subraya el alto potencial de margen en segmentos que exigen monitorización analítica las 24 horas. Los clientes del sector sanitario y educativo lideran la adopción porque los regímenes de cumplimiento normativo exigen una monitorización ambiental continua. A medida que los paneles de control digitales integran los servicios auxiliares y técnicos, los proveedores agrupan limpieza, seguridad, soporte de oficina y mantenimiento de activos en contratos ricos en datos que generan primas de precio.

Rápida Expansión del Mercado Inmobiliario Comercial

Los datos del Real Instituto de Tasadores Colegiados muestran que la demanda de los ocupantes se tornó positiva en el primer trimestre de 2025, y se proyecta que los alquileres de oficinas prime en el centro de Londres aumenten casi un 5% en el año. [2]Real Instituto de Tasadores Colegiados, "La propiedad comercial del Reino Unido muestra primeras señales de recuperación," RICS.ORG Los activos industriales registran el mayor apetito inversor, con un saldo neto de +18% en la demanda de inversores, impulsado por el comercio electrónico y la relocalización de proximidad. Los nuevos desarrollos incrementan la demanda de puesta en marcha, gestión del ciclo de vida de activos y auditoría de cumplimiento normativo continua. Los gestores de instalaciones que se asocian tempranamente con los promotores aseguran flujos de ingresos plurianuales en edificios preparados para tecnología inteligente que integran paneles de control ESG desde el primer día. El crecimiento logístico impulsa igualmente paquetes de gestión de instalaciones a medida que combinan tecnologías de seguimiento de inventario, gestión de muelles y mantenimiento avanzado de sistemas de supresión de incendios para almacenes de alto rendimiento.

Tendencia Creciente de Externalización

El marco RM6232 del Servicio Comercial de la Corona, valorado en hasta 35.000 millones de GBP (9.630 millones de USD), ejemplifica la dependencia del sector público de especialistas externos en gestión de instalaciones. Los contratos del marco NHS Hard Facilities Management 2 generan aproximadamente un 10% de ahorro frente a las operaciones internas, al tiempo que mejoran la resiliencia frente al COVID-19. Las empresas privadas también externalizan para gestionar la complejidad del trabajo híbrido y los mandatos de descarbonización, gravitando hacia acuerdos basados en resultados que vinculan la remuneración del proveedor al tiempo de actividad, la eficiencia energética o las métricas de satisfacción de los ocupantes. Los proveedores responden ampliando sus capacidades de ingeniería, IoT y análisis para apropiarse de una mayor parte de la cadena de valor del entorno construido.

Mayor Enfoque en la Experiencia en el Lugar de Trabajo y el Bienestar de los Empleados

El setenta y ocho por ciento de los gestores de instalaciones citan la sostenibilidad como prioridad principal para crear lugares de trabajo más saludables. Los sensores de calidad del aire y las mejoras de diseño ergonómico aumentan la productividad y las tasas de retención; la investigación en Preparaciones Biológicas correlaciona la limpieza con control de patógenos con ganancias medibles en la satisfacción de los empleados. Los operadores de espacios de trabajo flexibles como Workspace Group organizaron 81 eventos comunitarios en las instalaciones en 2024 para fomentar el compromiso de los inquilinos y cumplir los objetivos de bajas emisiones de carbono. Los proveedores de gestión de instalaciones agrupan así servicios de estilo hotelero, análisis ambiental y programas de bienestar en ofertas integradas que generan tarifas premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra y brechas de competencias | -0.4% | Nacional, aguda en Londres y el Sureste | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por el aumento de los costes operativos | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Ecosistema de proveedores fragmentado que dificulta la estandarización del servicio | -0.2% | Nacional | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad de datos en sistemas de edificios inteligentes | -0.1% | Principales ciudades con edificios de alta tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Brechas de Competencias

Las unidades de hostelería, limpieza y restauración se enfrentan a 132.000 vacantes de empleo tras el Brexit, lo que tensiona las plantillas de gestión de instalaciones. [3]The Guardian, "La escasez de personal por el Brexit frustra los planes de reapertura de Clarence House," THEGUARDIAN.COM El Libro Blanco de Inmigración de 2025 eleva el umbral del visado de Trabajador Cualificado al Nivel 6 del Marco de Cualificaciones de Referencia, limitando el acceso a personal internacional para puestos de gestión de instalaciones de nivel básico. La inversión empresarial en formación ha caído un 28% desde 2005, creando un déficit de competencias justo cuando los edificios adoptan sofisticados sistemas digitales. Las empresas contrarrestan esto con academias de supervisores como el programa Next Gen de 12 módulos de JPC by Samsic, centrado en el liderazgo y la mejora de competencias técnicas. No obstante, la alta rotación y el envejecimiento de la plantilla continúan limitando la capacidad del sector.

Presión sobre los Márgenes por el Aumento de los Costes Operativos

La inflación en la construcción se situó cerca del 10% en 2024, elevando el precio de los insumos de rehabilitación críticos para los contratos de servicios técnicos. Los controles aduaneros posteriores al Brexit añaden un 25% al coste de los consumibles importados, con algunas empresas de gestión de instalaciones que esperan aumentos anuales de costes logísticos de 1,5 millones de GBP (0,41 millones de USD). Los incrementos de las cotizaciones a la Seguridad Social agravan las facturas salariales; Mitie ha señalado la necesidad de reajustes de precios para preservar los márgenes. Los sistemas avanzados de gestión energética ofrecen un alivio parcial, pero requieren capital inicial, lo que modera la rentabilidad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Impulsan el Cumplimiento de la Infraestructura

Los servicios técnicos representaron el 60,12% de la participación del mercado de gestión de instalaciones del Reino Unido en 2025, respaldados por el retraso de mantenimiento del NHS de 11.600 millones de GBP (3.190 millones de USD) y los estrictos plazos de mejora del Certificado de Eficiencia Energética. El tamaño del mercado de gestión de instalaciones del Reino Unido para los contratos de servicios técnicos está preparado para expandirse, ya que el 28% de las propiedades comerciales aún tienen una calificación D o inferior en la escala del Certificado de Eficiencia Energética, lo que obliga a realizar renovaciones aceleradas de sistemas mecánicos, eléctricos y de fontanería. Los segmentos de instalaciones mecánicas, eléctricas y de fontanería, y de climatización se benefician de las vías regulatorias hacia la neutralidad en carbono que exigen reducciones de emisiones del 47%-62% para 2035. La digitalización de activos impulsa aún más la demanda de análisis de mantenimiento predictivo, lo que permite a los proveedores intervenir antes del fallo de los activos y cumplir con las necesidades de informes de cumplimiento normativo.

Los servicios auxiliares, aunque menores hoy en día, tienen una previsión de crecimiento del 2,78% de CAGR hasta 2031, impulsados por los estándares de limpieza de grado hospitalario y las innovaciones en la experiencia en el lugar de trabajo. Las normas de control de infecciones más estrictas elevan la prima por los sistemas de desinfección robótica y los protocolos de higiene verificados por sensores. Los operadores de espacios de trabajo compartido requieren control de acceso inteligente, impulsando la modernización de los servicios de seguridad. Las mejoras en seguridad contra incendios vinculadas a la legislación posterior al incendio de Grenfell amplifican la demanda de servicios integrados de prueba de alarmas y planificación de evacuación. En conjunto, estas fuerzas desplazan las ofertas de los proveedores hacia paquetes integrales que fusionan la excelencia en servicios auxiliares con el cumplimiento normativo respaldado por datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La Externalización se Acelera a través de la Especialización

Los modelos externalizados representaron el 63,85% del tamaño del mercado de gestión de instalaciones del Reino Unido en 2025 y liderarán el crecimiento a una CAGR del 2,77% hasta 2031. La gestión de instalaciones integrada se sitúa en la cúspide, con ISS ampliando su mandato global con Barclays para cubrir limpieza, soporte técnico, restauración y soluciones para el lugar de trabajo. La contratación pública por sí sola aporta el equivalente a 16.500 millones de USD cada año, reforzando las ventajas de escala para los grandes integradores.

Los especialistas en servicios únicos mantienen posiciones donde el cumplimiento normativo es limitado pero crítico, como lo ejemplifica el enfoque de Compass Healthcare en la limpieza de control de infecciones hospitalarias. La gestión de instalaciones agrupada gana terreno entre las empresas del mercado medio que necesitan coordinación sin renunciar a la supervisión interna. Los modelos híbridos surgen en instalaciones sensibles a la seguridad, integrando la gobernanza interna con el conocimiento técnico externo. Los contratos basados en resultados aceleran el cambio hacia la externalización al demostrar ahorros tangibles y mejoras en los indicadores clave de rendimiento, orientando incluso a las organizaciones más conservadoras hacia la experiencia de terceros dentro del sector de gestión de instalaciones del Reino Unido en su conjunto.

Por Industria de Usuario Final: El Crecimiento Institucional Supera la Demanda Comercial

Los operadores comerciales, desde oficinas tecnológicas hasta parques comerciales, impulsaron el 41,95% de la demanda del mercado de gestión de instalaciones del Reino Unido en 2025. Los supermercados de venta al por menor renuevan la logística en la trastienda y el ambiente en la zona de atención al cliente para satisfacer a los compradores omnicanal. El almacenamiento se beneficia del equipamiento automatizado de manipulación de materiales, lo que impulsa a los proveedores de gestión de instalaciones a añadir mantenimiento de cintas transportadoras habilitado por telemetría y monitorización de activos las 24 horas. Los centros de datos a hiperescala crecen un 20% de 2021 a 2026, lo que requiere un mantenimiento especializado de los sistemas de refrigeración y energía.

Los clientes institucionales e infraestructura pública crecerán más rápido a una CAGR del 2,72% hasta 2031 gracias a los impulsos de modernización en hospitales, escuelas y oficinas administrativas. El contrato de servicios integrados anuales del Departamento de Trabajo y Pensiones por valor de 945 millones de GBP (260,04 millones de USD) adjudicado a ISS ilustra la escala de los contratos. Las universidades y escuelas invierten en paneles de control de energía para campus inteligentes y mejoras de seguridad, mientras que los hospitales exigen regímenes de limpieza de presión negativa y redundancia de activos críticos. Las redes de transporte, como la ruta de 1.997 kilómetros de Great Western Railway, requieren servicios de mantenimiento multidisciplinario de estaciones y depósitos de material rodante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Londres y el Sureste representan la mayor porción regional del mercado de gestión de instalaciones del Reino Unido, respaldados por una densa oferta de inmuebles comerciales y una estricta aplicación del Certificado de Eficiencia Energética. Se proyecta que las oficinas prime del centro de Londres registren un crecimiento de alquiler de casi el 5% en 2025, impulsando una demanda premium de gestión de instalaciones que integra análisis de cumplimiento ESG, programas de limpieza dinámicos y garantías de rendimiento energético. Los espacios de trabajo flexibles experimentan un auge en la capital, lo que requiere contratos ágiles que ajusten los servicios en función de las variaciones diarias de ocupación. La escasez de mano de obra golpea con más fuerza aquí, lo que obliga a los proveedores a desplegar automatización y formación específica para mantener los niveles de servicio.

El norte de Inglaterra y Escocia muestran una sólida expansión en la gestión de instalaciones industriales a medida que los incentivos políticos impulsan la relocalización de la logística y la manufactura. El contrato de Sodexo con la Agencia Tributaria y Aduanera de Su Majestad en Belfast, East Kilbride y Glasgow ilustra la creciente descentralización de los inmuebles del sector público. Los clústeres manufactureros de las Midlands invierten en mantenimiento predictivo y monitorización ambiental, creando demanda de equipos de ingeniería multidisciplinarios. Los proyectos de energía renovable escoceses introducen oportunidades para especialistas en instalaciones de mantenimiento de turbinas y gestión de activos de bajas emisiones de carbono.

Gales e Irlanda del Norte se benefician de las mejoras de infraestructura y las rehabilitaciones de centros de transporte que exigen experiencia en gestión de instalaciones en materia de cumplimiento de seguridad, entornos de servicio al pasajero y renovación de activos rentable. La variación regional en la disponibilidad de mano de obra y la intensidad de la aplicación normativa lleva a los proveedores a adaptar los modelos de dotación de personal, el soporte regulatorio y las inversiones tecnológicas por localidad, aprovechando al mismo tiempo el poder de compra nacional para mantener los costes competitivos. En todo el mercado de gestión de instalaciones del Reino Unido, un enfoque de servicio regionalizado pero estandarizado resulta fundamental para ganar y retener carteras geográficamente diversas.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los actores globales Mitie, ISS y Serco aprovechan su escala y plataformas digitales integradas para ganar contratos multisede, como lo evidencia la cartera de nuevos contratos récord de Mitie de 3.700 millones de GBP (1.020 millones de USD). La consolidación se aceleró en 2024 cuando OCS adquirió FES FM y Compass Group compró CH&CO, añadiendo 10.000 empleados y ampliando la profundidad en servicios técnicos. Los segmentos de servicios técnicos erigen barreras técnicas que favorecen a las empresas establecidas, mientras que los ámbitos de servicios auxiliares siguen siendo más sensibles al precio y abiertos a nuevos participantes de nicho.

La tecnología emerge como el diferenciador central. Los proveedores invierten en análisis de IA, patentan algoritmos de mantenimiento inteligente y despliegan sensores IoT a escala para garantizar el tiempo de actividad y las mejoras en el rendimiento energético. El cumplimiento ESG, la especialización sanitaria y los precios basados en resultados son áreas de espacio en blanco atractivas donde la experiencia en el dominio supera a la mano de obra mercantilizada. Las empresas emergentes suelen apuntar a nichos de servicio único, pero competir por contratos nacionales integrados exige capacidad financiera y marcos de entrega probados. A medida que los marcos de contratación favorecen a un número menor de proveedores más grandes capaces de asumir el riesgo de cumplimiento normativo, el campo competitivo se concentra lentamente, incluso cuando los especialistas locales prosperan en la ingeniería de servicios técnicos subregional y los roles boutique de experiencia en el lugar de trabajo.

Líderes del Sector de Gestión de Instalaciones del Reino Unido

ISS UK

Mitie Group PLC

Serco Group PLC

Kier Group PLC

G4S Facilities Management UK Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Mitie Group reportó un crecimiento de ingresos del 14% hasta 2.430 millones de GBP (0,67 mil millones de USD) para el primer semestre del ejercicio fiscal 2025, atribuyendo las ganancias a nuevos contratos y a la gestión de márgenes

- Marzo de 2025: Serco Group alcanzó ingresos de 4.800 millones de GBP (1.320 millones de USD) en 2024 y delineó una cartera de 11.200 millones de GBP (3.080 millones de USD) para 2025

- Diciembre de 2024: OCS completó la adquisición de FES FM y FES Support Services, añadiendo 4.000 ingenieros a su presencia en el Reino Unido

- Diciembre de 2024: CBRE obtuvo un mandato de gestión de instalaciones con Kao Data para su cartera de centros de datos en el Reino Unido

Alcance del Informe del Mercado de Gestión de Instalaciones del Reino Unido

La gestión de instalaciones es una función organizativa que integra personas, lugares y procesos dentro del entorno construido para mejorar la calidad de vida de las personas y la productividad del negocio principal.

El mercado de gestión de instalaciones del Reino Unido está segmentado por tipo de gestión de instalaciones (servicio de gestión de instalaciones interno, servicio de gestión de instalaciones externalizado (gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada)), tipo de oferta (gestión de instalaciones técnicas (operación y mantenimiento de edificios y servicios inmobiliarios, servicios mecánicos, eléctricos y de fontanería, otros servicios de gestión de instalaciones técnicas (incluidos servicios energéticos)) y gestión de instalaciones auxiliares (servicios de seguridad y protección, servicios de soporte de oficina, servicios de limpieza, servicios de restauración, otros servicios de gestión de instalaciones auxiliares)), y usuarios finales (comercial, institucional, público/infraestructura, industrial y otros usuarios finales), y región (Londres y el Sureste de Inglaterra, el Suroeste de Inglaterra, las Midlands y el Este de Inglaterra, el Norte de Inglaterra y el Resto del Reino Unido). Los tamaños y previsiones del mercado se expresan en términos de valor en USD para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios Mecánicos, Eléctricos y de Fontanería, y de Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Auxiliares | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Auxiliares |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Venta al Por Menor y Almacenes, etc.) |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios Mecánicos, Eléctricos y de Fontanería, y de Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Auxiliares | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Auxiliares | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Venta al Por Menor y Almacenes, etc.) | |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones del Reino Unido?

El mercado está valorado en 83.290 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de gestión de instalaciones del Reino Unido?

Se prevé que se expanda a una CAGR del 2,71%, alcanzando los 95.240 millones de USD en 2031.

¿Qué tipo de servicio domina el mercado?

Los servicios técnicos lideran con una participación del 60,12% debido a las necesidades críticas de infraestructura y cumplimiento normativo.

¿Por qué la externalización es prominente en el sector?

Los modelos externalizados ofrecen experiencia especializada y garantía de cumplimiento normativo, capturando el 63,85% de la participación en 2025.

¿Cuáles son los principales desafíos que enfrentan los proveedores?

La escasez de mano de obra, la inflación de costes y las preocupaciones de seguridad de datos en edificios inteligentes comprimen los márgenes y aumentan el riesgo operativo.

¿Qué segmento de usuario final está creciendo más rápido?

Los clientes institucionales e infraestructura pública muestran la CAGR más alta del 2,72% hasta 2031, impulsados por proyectos de modernización gubernamental.

Última actualización de la página el: