Tamaño y Participación del Mercado de Gestión de Instalaciones en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

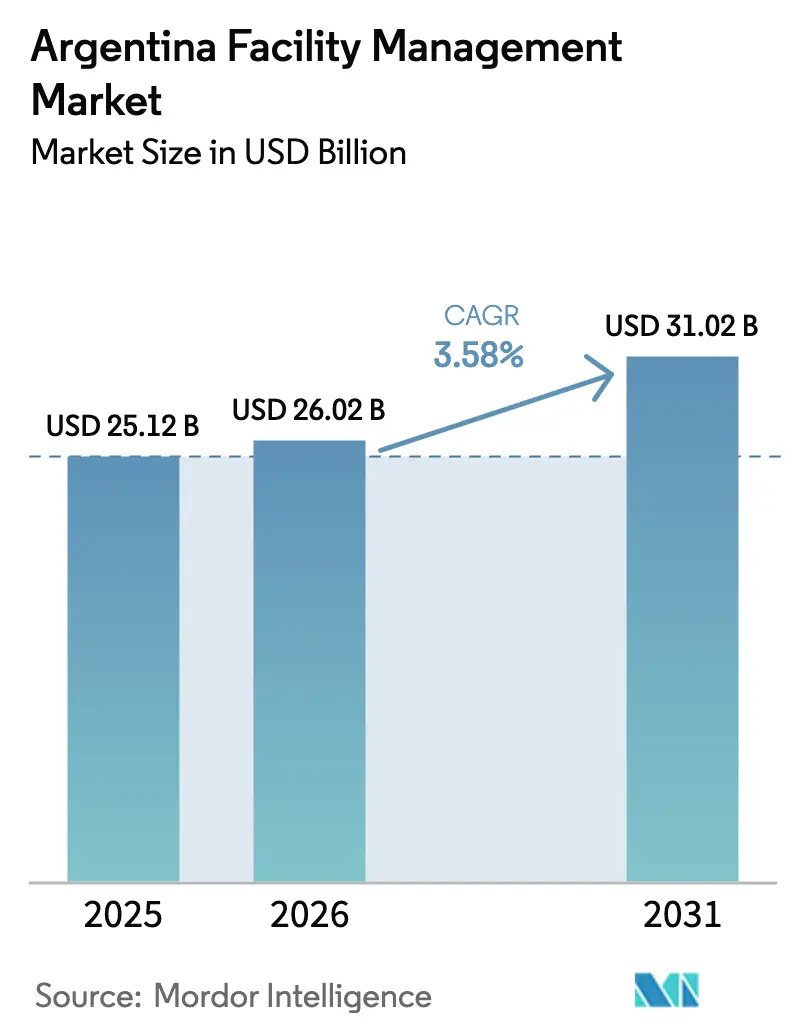

| Tamaño del mercado en el año base (2025) | 25.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

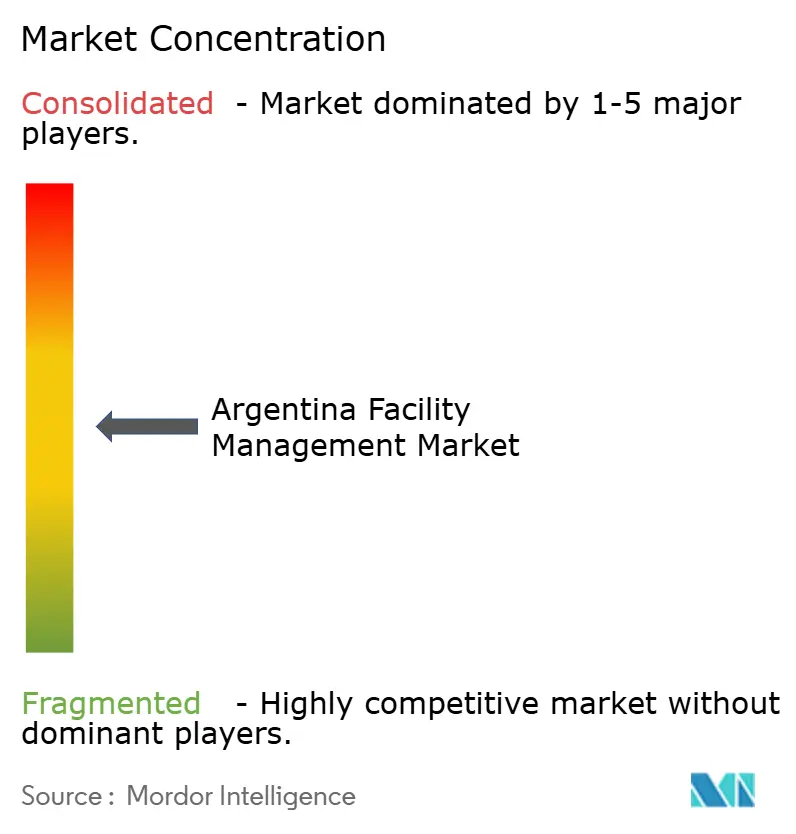

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones en Argentina por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones en Argentina fue valorado en USD 25,12 mil millones en 2025 y se estima que crecerá desde USD 26,02 mil millones en 2026 hasta alcanzar USD 31,02 mil millones en 2031, a una CAGR del 3,58% durante el período de previsión (2026-2031). El aumento en la adopción de la externalización, la expansión de las inversiones en infraestructura crítica y los requisitos más estrictos de higiene pospandemia anclan colectivamente la demanda, mientras que la volatilidad cambiaria y la escasez de mano de obra calificada moderan los márgenes. Las ofertas de servicios técnicos habilitadas por tecnología —especialmente el mantenimiento predictivo y el monitoreo de activos impulsado por IoT— se agrupan cada vez más con los servicios auxiliares tradicionales para ofrecer propuestas de valor integradas. El centro corporativo de Buenos Aires aporta el 60% de los ingresos, pero las ciudades secundarias superan a la capital en crecimiento a medida que la descentralización gana terreno. Los proveedores internacionales profundizan la presión competitiva combinando estándares globales con capacidades de ejecución local, lo que impulsa a las empresas nacionales a modernizar rápidamente sus carteras de servicios.[1]Resolución 906/2023, "Integración de Sistemas de Almacenamiento de Energía," Ministerio de Economía, economia.gob.ar

Conclusiones Clave del Informe

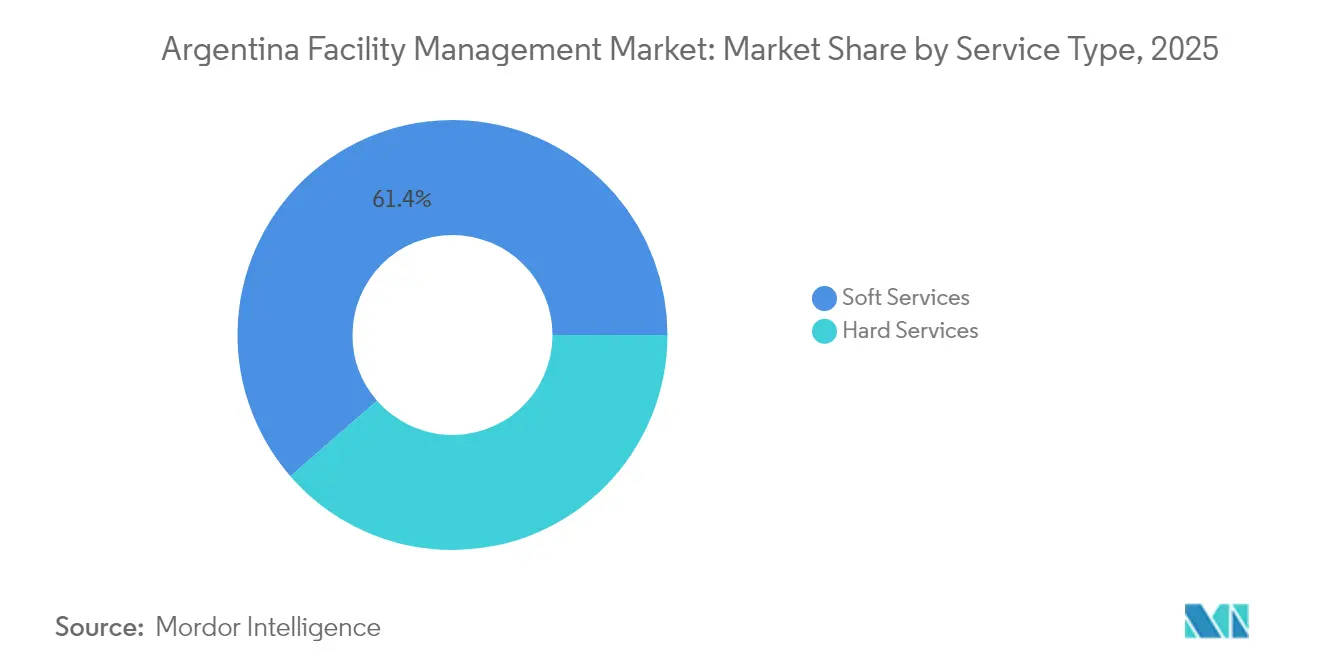

- Por tipo de servicio, los servicios auxiliares representaron el 61,40% de la participación del mercado de gestión de instalaciones en Argentina en 2025, mientras que los servicios técnicos de activos inteligentes avanzan a una CAGR del 8,62% hasta 2031.

- Por tipo de oferta, la prestación interna retuvo el 67,35% del tamaño del mercado de gestión de instalaciones en Argentina en 2025, pero las soluciones externalizadas se expanden a una CAGR del 9,18% hasta 2031.

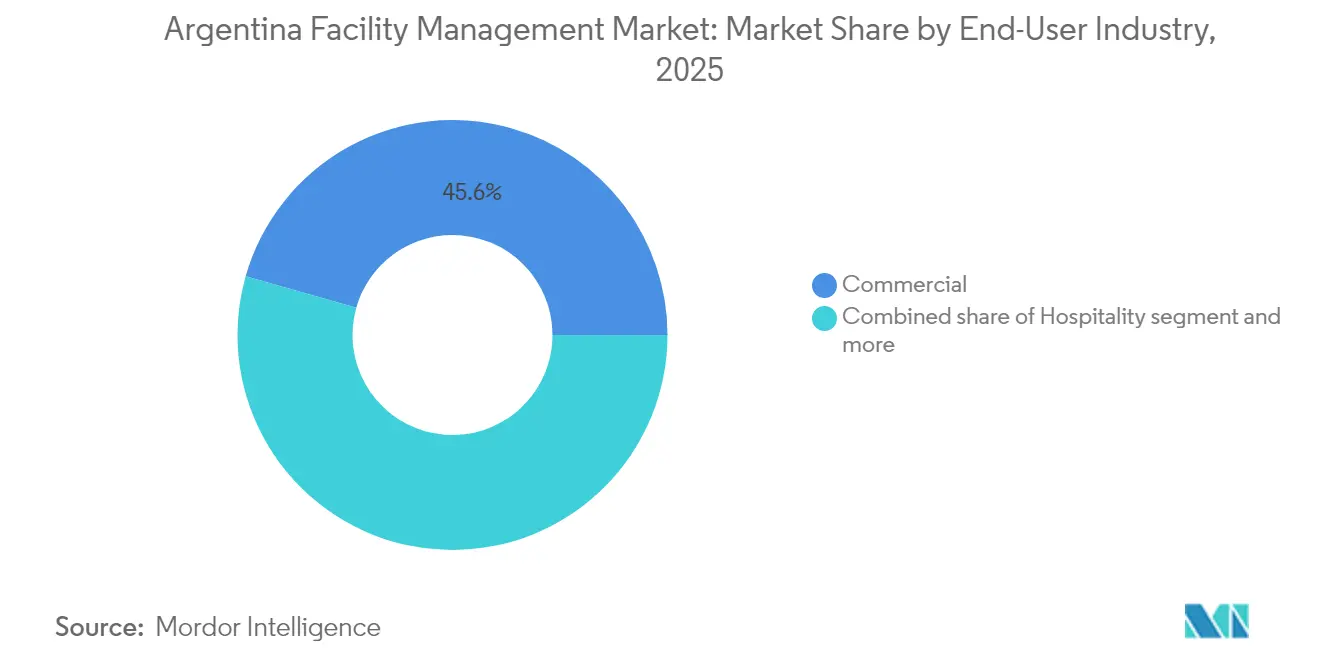

- Por industria de usuario final, las instalaciones comerciales lideraron con una participación de ingresos del 45,60% en 2025; se proyecta que las instalaciones de salud crezcan a una CAGR del 7,54% hasta 2031.

- Por tipo de instalación, los edificios comerciales representaron una participación del 50,45% del tamaño del mercado de gestión de instalaciones en Argentina en 2025, mientras que las instalaciones de infraestructura crítica crecen a una CAGR del 7,96% hasta 2031.

- CBRE, ISS y Sodexo capturaron colectivamente la mayor cartera contractual entre los proveedores internacionales en 2024, superando a las principales empresas locales que tradicionalmente dominaban el sector.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la penetración de la externalización entre las empresas | 0.80% | Buenos Aires y principales metrópolis, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Aplicación de normas de higiene e calidad del aire interior pospandemia | 0.60% | Nacional, con concentración en los sectores de salud y comercial | Corto plazo (≤ 2 años) |

| Expansión de instalaciones de energías renovables e industriales avanzadas | 0.50% | Patagonia, Mendoza y Provincia de Buenos Aires | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la renovación energética de edificios públicos | 0.40% | Nacional, con adopción temprana en CABA y capitales provinciales | Mediano plazo (2-4 años) |

| Rápido crecimiento de los centros de datos en Buenos Aires que impulsa la demanda especializada de gestión de instalaciones | 0.30% | Área metropolitana de Buenos Aires, con expansión hacia Córdoba | Corto plazo (≤ 2 años) |

| Adopción de plataformas CAFM integradas con BIM-IoT que permiten el mantenimiento predictivo | 0.20% | Buenos Aires, Córdoba, Rosario, con expansión provincial gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de la Externalización entre las Empresas

Las multinacionales con sede en Argentina están acelerando el cambio hacia socios de servicios externos para convertir los gastos generales fijos en costos variables y concentrar los recursos internos en los flujos de ingresos principales. Los contratos agrupados e integrados generan ahorros inmediatos al incorporar múltiples servicios auxiliares y técnicos en acuerdos orientados a resultados. Los inquilinos de tecnología, salud y ciencias de la vida en Buenos Aires exigen cada vez más paneles de gestión energética de nivel empresarial e informes automatizados de acuerdos de nivel de servicio, lo que impulsa a los proveedores a escalar rápidamente las herramientas de mantenimiento predictivo. La creciente aceptación entre los conglomerados nacionales de los sectores automotriz y de procesamiento de alimentos extiende la oportunidad a las ciudades secundarias. A medida que el volumen de externalización se profundiza, la evaluación comparativa de niveles de servicio y las métricas de desempeño transparentes se convierten en diferenciadores críticos en la selección de proveedores.

Aplicación de Normas de Higiene e Calidad del Aire Interior Pospandemia

Las frecuencias de limpieza elevadas y la filtración avanzada han evolucionado hasta convertirse en expectativas básicas en oficinas, hospitales y establecimientos minoristas. Los reguladores de salud argentinos ahora exigen tratamientos antimicrobianos de superficies y auditorías rutinarias de calidad del aire interior, orientando a las instalaciones hacia mejoras de ventilación con filtros HEPA y opciones de desinfección ultravioleta. Los propietarios comerciales agrupan análisis de higiene con aplicaciones de experiencia para inquilinos que muestran recuentos de partículas casi en tiempo real, fomentando la confianza de los ocupantes y aumentando la utilización del espacio. Los proveedores que ofrecen protocolos de limpieza certificados obtienen el estatus de proveedor preferido en licitaciones públicas, especialmente donde la documentación de cumplimiento debe acompañar a la facturación. El resultado es un aumento estructural en los valores de los contratos de servicios auxiliares vinculados directamente a resultados de salud y seguridad medibles.[2]"Building Operations & Experience Launch," CBRE Group Press Release, cbre.com

Expansión de Instalaciones de Energías Renovables e Industriales Avanzadas

Los proyectos eólicos y solares en la Patagonia, los parques de baterías de iones de litio en Salta y un megaproyecto de GNL planificado en Río Negro requieren regímenes especializados de operación y mantenimiento. Los gestores de activos deben monitorear la integridad de las palas de turbinas, los interruptores de subestaciones y las líneas criogénicas de GNL de alta presión bajo estrictas normas de seguridad. Los proveedores de gestión de instalaciones capaces de alinear el mantenimiento preventivo con la captura de datos de teledetección obtienen tarifas premium y contratos a largo plazo, a menudo indexados a métricas de rendimiento energético. Las iniciativas locales de desarrollo de habilidades se centran en certificaciones eléctricas, de instrumentación y de sistemas de control, ampliando el grupo de mano de obra técnica necesaria para estos entornos de alta complejidad. La formación cruzada de técnicos tanto para activos de energía renovable como convencional aumenta aún más las tasas de utilización de los proveedores.

Incentivos Gubernamentales para la Renovación Energética de Edificios Públicos

Los mandatos federales de etiquetado energético ahora cubren edificios municipales, escuelas y viviendas sociales, desbloqueando presupuestos de renovación para aislamiento de envolventes, renovación con LED y climatización controlada por sensores. Los contratos público-privados basados en el desempeño comparten los ahorros verificados en servicios públicos con los proveedores de servicios, extendiendo ingresos predecibles a lo largo de horizontes plurianuales. Las empresas de gestión de instalaciones con auditores energéticos acreditados y experiencia en cumplimiento de la norma IRAM 11900 obtienen ventaja competitiva, especialmente en la Provincia de Buenos Aires, donde los marcos de contratación han sido prefinanciados a través de programas multilaterales. Las renovaciones integrales a menudo generan alcances de mantenimiento adicionales, amplificando el valor del contrato durante su vida útil y acelerando la adopción de sistemas de automatización de edificios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada y presiones de inflación salarial | -0.70% | Nacional, con impacto agudo en Buenos Aires y especializaciones técnicas | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria que incrementa los costos de equipos de gestión de instalaciones importados | -0.50% | Nacional, con mayor impacto en los servicios intensivos en tecnología | Mediano plazo (2-4 años) |

| Supervisión provincial fragmentada que genera ambigüedad en el cumplimiento normativo | -0.30% | Mercados provinciales fuera de Buenos Aires, particularmente en regiones del interior | Largo plazo (≥ 4 años) |

| Altas tasas de vacancia en el parque de oficinas de Categoría B que limitan las renovaciones de contratos | -0.20% | Distrito comercial de Buenos Aires, mercados de oficinas secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada y Presiones de Inflación Salarial

Los oficios técnicos como la automatización de climatización, el mantenimiento eléctrico de alta tensión y la puesta en marcha de sistemas contra incendios sufren de limitadas vías de aprendizaje, elevando los salarios promedio muy por encima de la inflación nacional. Los proveedores invierten en academias en sitio, combinando instrucción en aula con trabajo de campo supervisado para acelerar la obtención de credenciales. Las negociaciones sindicales incluyen cada vez más cláusulas de formación tecnológica, lo que refleja la disposición de los empleadores a cofinanciar certificaciones a cambio de retención plurianual. Sin embargo, los precios de las licitaciones incorporan el riesgo de escalada salarial, presionando a los clientes a vincular los contratos a los índices de precios al consumidor, trasladando así la volatilidad de vuelta a los proveedores. Los márgenes se reducen más en los servicios auxiliares de baja complejidad, donde el costo laboral domina el precio total.

Volatilidad Cambiaria que Incrementa los Costos de Equipos de Gestión de Instalaciones Importados

Las fuertes oscilaciones del peso encarecen el costo de llegada de enfriadoras, controladores de sistemas de gestión de edificios y sensores IoT denominados en USD o EUR, comprimiendo los presupuestos de capital destinados a la modernización. Los proveedores más grandes mantienen líneas de cobertura en moneda extranjera y almacenan repuestos estratégicos localmente para mitigar los picos de plazos de entrega y costos. Las empresas nacionales más pequeñas enfrentan restricciones de capital de trabajo que dificultan los ciclos de actualización tecnológica, ampliando la brecha de capacidades con los competidores multinacionales. Los clientes favorecen cada vez más los arrendamientos plurianuales a tasa fija de equipos incluidos en los contratos de gestión de instalaciones, transfiriendo el riesgo cambiario a los proveedores con mayores capacidades de tesorería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Tecnología Inteligente Eleva la Adopción de Servicios Técnicos

Los ingresos por servicios técnicos crecieron más rápido que cualquier otra categoría en 2025, ya que el monitoreo de activos habilitado por IoT se convirtió en estándar en las nuevas licitaciones de contratos. El tamaño del mercado de gestión de instalaciones en Argentina para los servicios técnicos de activos inteligentes está previsto que se expanda a una CAGR del 8,62%, reduciendo la brecha con el dominio de los servicios auxiliares. Los conjuntos de sensores MEP y de climatización integrados alimentan motores de mantenimiento predictivo que reducen el tiempo de inactividad no planificado, justificando tarifas premium. Al mismo tiempo, el mercado de gestión de instalaciones en Argentina continúa dependiendo de los servicios auxiliares —limpieza, seguridad, restauración— para un flujo de caja estable debido a su naturaleza no discrecional. Las asignaciones de seguridad incluyen cada vez más análisis de video e informes de control de acceso en tiempo real, lo que demuestra cómo la tecnología ahora permea ambos grupos de servicios.

El mercado de gestión de instalaciones en Argentina se beneficia de oportunidades de venta cruzada cuando los proveedores agrupan limpieza, vigilancia con personal y mantenimiento inteligente bajo una gestión de cuenta unificada. A medida que los propietarios de edificios buscan la simplicidad de una sola factura, los paneles modulares muestran el cumplimiento de los indicadores clave de desempeño en diversas líneas de trabajo, reforzando las renovaciones de contratos de servicios integrados. Los proveedores que invierten en robótica para el cuidado de suelos y drones para la inspección de fachadas se diferencian aún más en eficiencia, señalando un cambio continuo hacia una prestación rica en datos incluso en los servicios auxiliares tradicionalmente de baja tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La Externalización Gana Terreno sin Desplazar el Control Interno

Históricamente, las empresas mantuvieron el control directo de los equipos de limpieza, seguridad y mantenimiento menor, preservando una participación del 67,35% de la prestación interna en 2025. La participación del mercado de gestión de instalaciones en Argentina en manos de los proveedores externalizados se expandió rápidamente a medida que los directores financieros priorizaron las estructuras de costos variables. Los contratos de gestión de instalaciones agrupados reducen los gastos generales de contratación, mientras que los acuerdos de gestión de instalaciones integrada estabilizan la calidad del servicio en carteras multisitio. En términos absolutos, se prevé que el tamaño del mercado de gestión de instalaciones en Argentina vinculado a la prestación externalizada crezca a una CAGR del 9,18% hasta 2031, superando la expansión general de la industria.

La externalización de un solo servicio sigue siendo el punto de entrada para los clientes con aversión al riesgo; sin embargo, los formatos agrupados e integrados generan márgenes más altos y tenencias más largas. Las multinacionales que operan en farmacéutica y tecnología anclan acuerdos insignia de gestión de instalaciones integrada que incluyen indicadores clave de desempeño de planificación de espacios y optimización energética. Las empresas nacionales del mercado medio emulan cada vez más estos modelos para acceder a la experiencia no disponible internamente, lo que señala un cambio estructural más que una respuesta cíclica a las presiones de costos.

Por Industria de Usuario Final: El Sector Salud Supera a un Núcleo Comercial Estable

Los hospitales y clínicas requieren controles ambientales estrictos, eliminación especializada de residuos y protocolos de limpieza regulados que elevan los valores de los contratos por encima de los del espacio de oficinas general. En consecuencia, el sector salud exhibe el mayor crecimiento previsto, ampliando su presencia dentro del mercado de gestión de instalaciones en Argentina. El tamaño del mercado de gestión de instalaciones en Argentina captado por los proveedores de salud está previsto que se acelere a una CAGR del 7,54%, respaldado por la modernización de las instalaciones del sector público y las expansiones de capacidad del sector privado.

El sector inmobiliario comercial sigue siendo el ancla de ingresos, sustentado por torres de oficinas de Categoría A, centros comerciales y lugares de trabajo híbridos que generan colectivamente el 45,60% de la facturación de 2025. La renovación continua de oficinas premium para atraer inquilinos respalda un gasto constante en renovaciones energéticamente eficientes y mejoras de la experiencia en el lugar de trabajo. Las instalaciones institucionales —escuelas, museos, complejos municipales— siguen de cerca, particularmente donde las asociaciones público-privadas vinculan las tarifas de desempeño a las métricas de satisfacción del usuario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Infraestructura Crítica Lidera el Crecimiento Premium

Los centros de datos, los centros de transporte y los sitios de generación de energía constituyen un segmento reducido pero altamente técnico del mercado de gestión de instalaciones en Argentina. Los requisitos de disponibilidad de misión crítica y la estricta supervisión regulatoria permiten a los proveedores fijar precios de contratos con una prima significativa, lo que explica la perspectiva de CAGR del 7,96% para las instalaciones de infraestructura crítica. Los análisis predictivos sobre las cargas de refrigeración de salas de servidores y la salud de los transformadores de subestaciones minimizan los riesgos de tiempo de inactividad, reforzando la disposición de los clientes a establecer alianzas de servicio a largo plazo.

Los edificios comerciales siguen dominando en volumen, representando el 50,45% de los ingresos de 2025, gracias al denso parque de rascacielos de Buenos Aires y las carteras minoristas a nivel nacional. Se espera que la participación del mercado de gestión de instalaciones en Argentina en manos de los inmuebles comerciales se mantenga sustancial a medida que proliferen los desarrollos de uso mixto. Los complejos residenciales, los campus educativos y los locales especializados como las bodegas crean nichos incrementales donde los proveedores adaptan paquetes de servicios centrados en comodidades para mejorar las experiencias de residentes y visitantes.

Análisis Geográfico

Buenos Aires ancla el mercado de gestión de instalaciones en Argentina con el 59,40% de la facturación de 2025, lo que refleja una profunda concentración de sedes corporativas, ministerios gubernamentales y propietarios institucionales. Las sofisticadas expectativas de los inquilinos sostienen la demanda de gestión de instalaciones integrada, plataformas CAFM y métricas de desempeño alineadas con criterios ambientales, sociales y de gobernanza. Si bien la región se expande más lentamente que el promedio nacional, las renovaciones de contratos son de gran envergadura y típicamente plurianuales, lo que refuerza la certeza de ingresos.

Las provincias rurales se benefician indirectamente de los programas federales de transporte y energías renovables que amplían la conectividad ferroviaria e instalan parques eólicos. Los proveedores de gestión de instalaciones con fuerzas de trabajo móviles y habilitadas tecnológicamente aprovechan las ventajas del pionero en estas geografías, pero deben navegar por regímenes de inspección fragmentados donde los códigos provinciales difieren materialmente de las normas nacionales. La formación de subcontratistas locales en marcos de cumplimiento corporativo se convierte en un imperativo estratégico para mantener la coherencia de la calidad del servicio en el mapa económico en expansión de Argentina.

Panorama Competitivo

El mercado de gestión de instalaciones en Argentina alberga una combinación de líderes globales y especialistas locales consolidados. CBRE aprovecha su plataforma de Operaciones y Experiencia de Edificios para integrar la gestión de instalaciones con los servicios de flexibilidad laboral, ganando contratos agrupados multisitio entre inquilinos de tecnología y ciencias de la vida. ISS prioriza las credenciales ambientales, sociales y de gobernanza, incorporando paneles de reducción de carbono en los acuerdos de servicio para atraer a clientes orientados a la sostenibilidad. Sodexo se centra en la disciplina operativa, reduciendo los tiempos de movilización de contratos y desplegando conjuntos de herramientas digitales estandarizados para el monitoreo de indicadores clave de desempeño en tiempo real.

Los líderes locales como Plural y Facility Service mantienen posiciones competitivas sólidas gracias a sus profundas relaciones municipales y familiaridad cultural, subcontratando a menudo elementos avanzados de servicios técnicos a empresas de ingeniería especializadas. La carrera tecnológica se intensifica a medida que tanto los actores internacionales como los nacionales adoptan soluciones BIM-IoT, inspecciones con drones y robótica para aumentar la productividad. La consolidación es probable: los proveedores de tamaño mediano que carecen de capital para las actualizaciones digitales pueden buscar fusiones o alianzas estratégicas para preservar su relevancia en el mercado. La disponibilidad de mano de obra sigue siendo un desafío universal, lo que lleva a los competidores a financiar programas de formación profesional conjuntos para asegurar las cadenas de suministro de técnicos y cumplir con las crecientes obligaciones de nivel de servicio.[4]"Banco Provincia Data Center Recertification," Uptime Institute Case Study, uptimeinstitute.com

Líderes de la Industria de Gestión de Instalaciones en Argentina

CBRE Group Inc.

ISS Facility Services Argentina S.A.

Cushman & Wakefield S.R.L.

Sodexo Argentina S.A.

Grupo EULEN Argentina S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: YPF y Petronas seleccionaron Río Negro para un complejo de GNL de USD 30.000-50.000 millones, lo que señala una gran demanda técnica de gestión de instalaciones durante la construcción y las operaciones.

- Mayo de 2025: Hyatt Hotels Corporation presentó el proyecto de lujo Casa Duhau en Mendoza, abriendo oportunidades especializadas de gestión de instalaciones para activos hoteleros de primer nivel.

- Marzo de 2025: Sodexo reportó un crecimiento orgánico de ingresos del 3,5% en el primer semestre del ejercicio fiscal 2025 y aseguró un contrato de siete años por GBP 137,2 millones anuales con el Departamento de Trabajo y Pensiones del Reino Unido.

- Enero de 2025: CBRE Group adquirió Industrious National Management Company y formó el segmento de Operaciones y Experiencia de Edificios, creando una plataforma de ingresos anuales de USD 20.000 millones con servicios integrados de lugar de trabajo e instalaciones.

Alcance del Informe del Mercado de Gestión de Instalaciones en Argentina

Los Servicios de Gestión de Instalaciones son esenciales para el funcionamiento eficaz de las empresas, ya que garantizan el funcionamiento fluido de una organización y la ayudan a centrarse en su competencia empresarial principal. Las organizaciones están externalizando estos servicios a empresas de gestión de instalaciones que ofrecen soluciones rentables.

El mercado de gestión de instalaciones en Argentina está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y de climatización, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios auxiliares [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios auxiliares de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hotelería, infraestructura institucional y pública, salud, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Auxiliares | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Auxiliares de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Auxiliares | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Auxiliares de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones en Argentina?

El mercado se sitúa en USD 26,02 mil millones en 2026 y se proyecta que alcance USD 31,02 mil millones en 2031.

¿Qué tipo de servicio se expande más rápidamente?

Los servicios técnicos de activos inteligentes registran el mayor crecimiento con una CAGR del 8,62% hasta 2031.

¿Por qué los servicios de gestión de instalaciones externalizados están ganando terreno?

Las empresas están migrando hacia estructuras de costos variables y aprovechando la experiencia externa, impulsando los contratos externalizados a una CAGR del 9,18%.

¿Qué segmento de usuario final lidera las perspectivas de crecimiento?

Se espera que las instalaciones de salud crezcan a una CAGR del 7,54% debido a la modernización y los estrictos estándares de higiene.

¿Qué tan significativa es Buenos Aires dentro del mercado nacional?

La región capital genera aproximadamente el 59,40% de los ingresos totales de gestión de instalaciones, aunque las ciudades secundarias exhiben ahora tasas de crecimiento más altas.

Última actualización de la página el: