Tamaño y Participación del Mercado de Grasas y Aceites de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas y Aceites de África por Mordor Intelligence

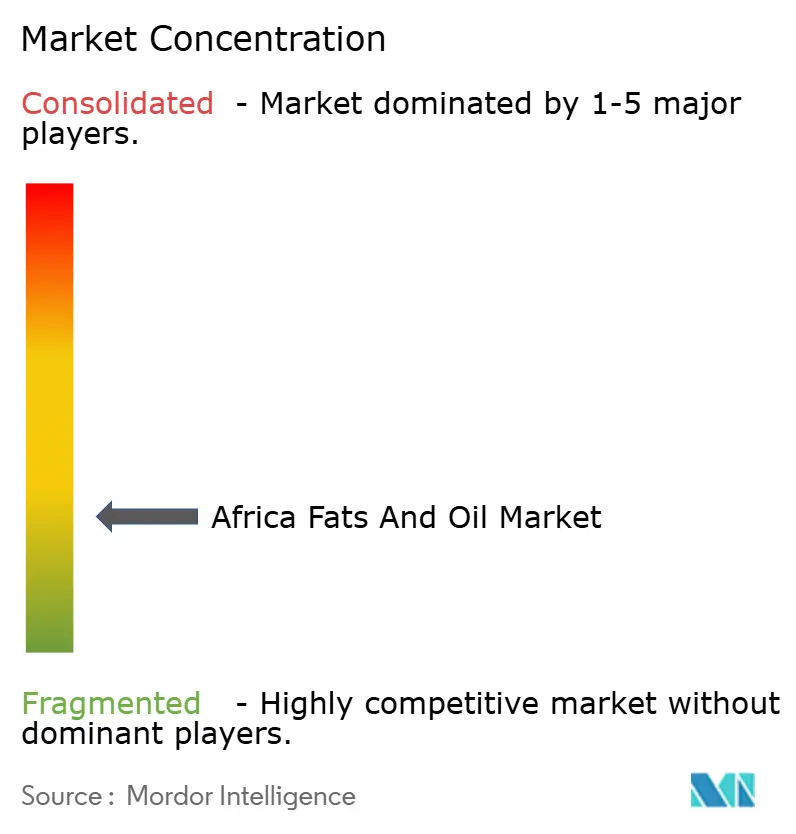

Se espera que el tamaño del mercado de aceites y grasas de África crezca de USD 24,76 mil millones en 2025 a USD 26,01 mil millones en 2026, y se prevé que alcance USD 33,29 mil millones en 2031 a una CAGR del 5,04% durante 2026-2031. La sustitución de exportaciones de materias primas por procesamiento de valor agregado, las reducciones arancelarias habilitadas por la AfCFTA y las agendas soberanas de industrialización sustentan colectivamente esta expansión del mercado de aceites y grasas de África. Los procesadores locales se benefician de la creciente demanda urbana de alimentos de conveniencia con larga vida útil, mientras que la demanda industrial crece a medida que los gobiernos exigen mezclas de biocombustibles y lubricantes sostenibles. La volatilidad cambiaria y los cuellos de botella logísticos generan presiones de costos; sin embargo, las ganancias de eficiencia impulsadas por la tecnología y los programas de cultivo de oleaginosas respaldados por el gobierno mitigan el riesgo. Dado que el mercado de aceites y grasas de África sigue fragmentado —con un índice de concentración de 3 en una escala de 10 puntos—, tanto las multinacionales como los especialistas regionales aprovechan las oportunidades de espacio en blanco en grasas especiales, aceites prensados en frío y derivados de palma certificados por la RSPO.

Conclusiones clave del informe

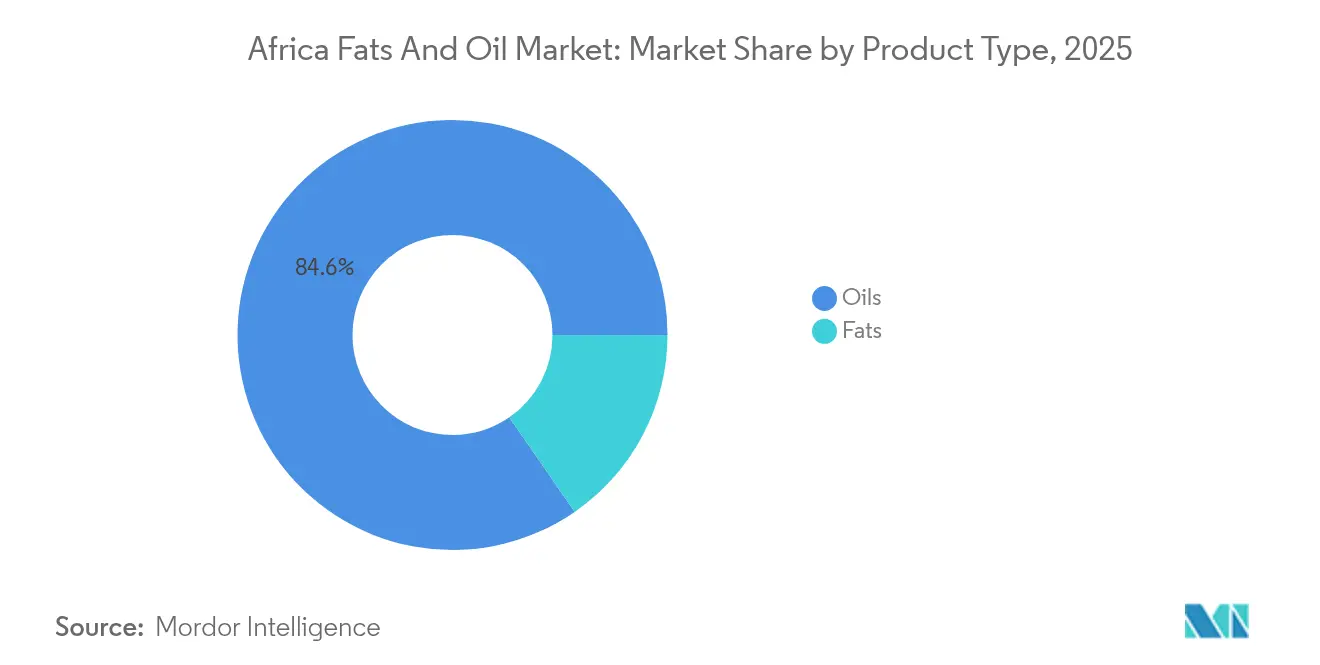

- Por tipo de producto, los aceites lideraron con una participación de ingresos del 84,62% del mercado de aceites y grasas de África en 2025; se prevé que las grasas se expandan a una CAGR del 6,01% hasta 2031.

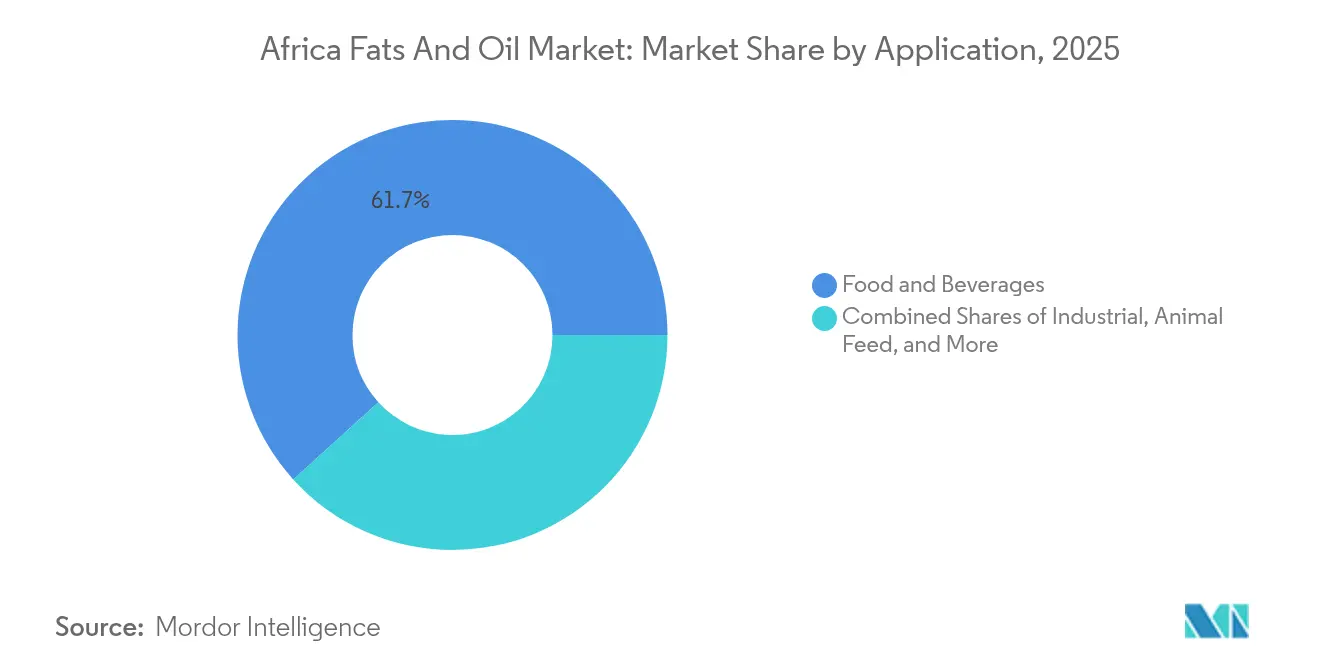

- Por aplicación, los alimentos y bebidas representaron el 61,72% del tamaño del mercado de aceites y grasas de África en 2025, mientras que los usos industriales exhiben la trayectoria más rápida con una CAGR del 6,36% hasta 2031.

- Por geografía, Ghana mantuvo el 24,88% de la participación del mercado de aceites y grasas de África en 2025; Egipto registra la CAGR proyectada más alta del 5,69% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Grasas y Aceites de África

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la demanda de los procesadores de alimentos y bebidas | +1.8% | Global, con concentración en Nigeria, Ghana, Sudáfrica | Mediano plazo (2-4 años) |

| Programas de expansión del cultivo de oleaginosas respaldados por el gobierno | +1.2% | Nigeria, Ghana, Egipto, Etiopía | Largo plazo (≥ 4 años) |

| Crecientes aplicaciones en mezclas de biocombustibles y biolubricantes | +0.9% | Sudáfrica, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Avances tecnológicos en extracción y refinación de aceites | +0.7% | Nigeria, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Incentivos comerciales intra-África impulsados por la AfCFTA para grasas especiales | +0.6% | Regiones de la CEDEAO y la CAE | Mediano plazo (2-4 años) |

| Demanda de cadenas de suministro sostenibles y trazables | +0.5% | Ghana, Costa de Marfil, Gabón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda de los procesadores de alimentos y bebidas

En toda África, los fabricantes de alimentos y bebidas recurren cada vez más a aceites de origen local. Este cambio tiene como objetivo mitigar la exposición cambiaria y los riesgos en la cadena de suministro, lo que lleva a una consolidación de los procesadores en torno a centros de producción fundamentales. En Nigeria, donde el sector de procesamiento de alimentos constituye el 40% de la producción manufacturera total, se observa un giro notable: un incremento en el uso de aceite de palma refinado localmente, desplazando a sus contrapartes importadas. Las formulaciones de grasas especiales, cruciales para mejorar la estabilidad en anaquel en climas tropicales, son especialmente favorecidas en aplicaciones de panadería y confitería. A medida que las poblaciones urbanas crecen y los ingresos disponibles aumentan, se produce un marcado cambio en los patrones de consumo de alimentos procesados, orientándose hacia productos de conveniencia con perfiles lipídicos complejos. Este panorama en evolución se ve subrayado aún más por un impulso hacia el cumplimiento normativo, especialmente con las normas emergentes de eliminación de grasas trans. Los fabricantes ahora buscan aceites reformulados que no solo se alineen con las directrices de la OMS, sino que también mantengan la funcionalidad del producto. Los grandes actores regionales del sector alimentario, como Bidco Africa, están ampliando sus capacidades de procesamiento, atendiendo a los mercados domésticos en expansión y reduciendo su dependencia de productos terminados importados.

Programas de expansión del cultivo de oleaginosas respaldados por el gobierno

Los gobiernos de los mercados africanos clave están implementando iniciativas estratégicas para lograr la autosuficiencia en oleaginosas. Estos esfuerzos tienen como objetivo reducir la dependencia de las importaciones y al mismo tiempo crear oportunidades de empleo rural. Por ejemplo, Etiopía, que actualmente satisface menos del 5% de su demanda de aceite comestible, está expandiendo el cultivo de sésamo, girasol y maní bajo riego para cubrir esta brecha. De manera similar, Kenia demuestra el potencial económico de la diversificación respecto a los cultivos comerciales tradicionales, con el cultivo de girasol generando USD 770 por acre. Estos programas avanzan a través de estrategias integradas que combinan variedades de semillas mejoradas, servicios de extensión y acuerdos de compra garantizada con procesadores locales. Más allá de aumentar los volúmenes de producción, estas iniciativas también facilitan la transferencia de tecnología, ya que los gobiernos colaboran con empresas internacionales de agronegocios para establecer infraestructura de procesamiento. Sin embargo, las tasas de éxito varían significativamente entre países. Las naciones que ofrecen apoyo integral a los agricultores y sólidos vínculos de mercado logran mayores tasas de adopción en comparación con aquellas que se centran únicamente en incentivos a la producción.

Crecientes aplicaciones en mezclas de biocombustibles y biolubricantes

Los gobiernos africanos están implementando mandatos de biocombustibles, y los fabricantes recurren cada vez más a alternativas sostenibles para los lubricantes de base petrolífera. Este cambio está generando nuevas corrientes de demanda que van más allá del sector alimentario tradicional. La reciente incursión de la Alianza Global de Biocombustibles en África subraya el potencial del continente, dada su abundancia de recursos de materia prima, para liderar la transición energética. Sin embargo, como señala ORF America[1]ORF America, "Transición energética y cooperación del Sur Global: el caso de los biocombustibles", www.orfamerica.org, la producción actual de biocombustibles de África representa una fracción mínima —menos del 1%— de la producción mundial. El aceite de semilla de azufaifo del desierto, obtenido del árbol Balanites aegyptiaca, está ganando terreno como materia prima de doble uso. No solo se considera para la producción de biodiésel, sino que sus superiores propiedades de lubricación también lo convierten en un candidato para biolubricantes, superando a los aceites minerales convencionales. Mientras tanto, el aceite de palma, con sus inherentes características lubricantes, está abriendo un nicho en el mercado de biolubricantes. Se ha demostrado que las mezclas de aceite de palma producen coeficientes de desgaste y fricción más bajos en comparación con sus equivalentes derivados del petróleo. El segmento de biolubricantes aprovecha la ola de regulaciones ambientales que promueven las alternativas biodegradables. Sin embargo, sin subsidios gubernamentales, lograr la competitividad en costos sigue siendo un obstáculo. Los esfuerzos de colaboración que abarcan múltiples países en el África Subsahariana ofrecen la promesa de reducir los gastos de importación de aceite en la asombrosa cifra de USD 1.980 millones anuales, al mismo tiempo que generan importantes oportunidades de empleo.

Avances tecnológicos en extracción y refinación de aceites

En todo el continente, los avances en las tecnologías de extracción están transformando la economía de la producción al mejorar los rendimientos y la calidad de los productos. Por ejemplo, los sistemas de extracción asistida por microondas han mejorado significativamente la producción de aceite de palma rojo, reduciendo el contenido de ácidos grasos libres del 20,4% a apenas el 2,1%, al tiempo que preservan los valiosos niveles de caroteno. De manera similar, las tecnologías de prensado en frío están ganando terreno en el segmento de aceites premium, logrando tasas de recuperación del 88,2% para camelina y del 84,1% para semillas de canola en condiciones optimizadas. En Uganda, las innovaciones en el procesamiento de manteca de karité, particularmente mediante tecnología de fraccionamiento, han reducido el tiempo de producción desde las 10 horas, lo que potencialmente aumenta la producción en un 300% y reduce el consumo de energía en un 40%. Si bien estos avances tecnológicos benefician principalmente a sectores liderados por mujeres, como el procesamiento de manteca de karité, el elevado costo de los equipos pone de relieve la necesidad de mecanismos de apoyo financiero para posibilitar una adopción generalizada. Además, la integración de sistemas de IoT y automatización en instalaciones más grandes facilita el monitoreo de calidad en tiempo real y la optimización de procesos, aspectos esenciales para cumplir con los estándares internacionales de exportación.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de precios impulsada por importaciones de oleaginosas clave | -1.4% | Nigeria, Egipto, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Cambio hacia aceites sin marca por presión inflacionaria | -0.8% | Nigeria, Ghana, Sudáfrica | Mediano plazo (2-4 años) |

| Evolución de las regulaciones sobre límites de grasas trans y costos de cumplimiento | -0.6% | Global, con implementación anticipada en Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Brechas logísticas en las cadenas de valor de aceites de nicho prensados en frío | -0.4% | Zonas rurales de Ghana, Nigeria, Uganda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios impulsada por importaciones de oleaginosas clave

A finales de 2024, los precios del aceite de palma aumentaron hasta primas cercanas a niveles récord con respecto al aceite de soja, lo que pone de relieve la volatilidad que enfrentan los procesadores africanos debido a la devaluación de la moneda y las fluctuaciones de los precios mundiales de las materias primas. En mayo de 2024, la inflación alimentaria en Nigeria había alcanzado el 40,66%, lo que obligó a los hogares a destinar el asombroso 97,4% de sus ingresos a la alimentación. Esta presión financiera ha llevado a muchos a inclinarse hacia opciones alimentarias más asequibles y sin marca. Según el Banco de Francia[2]Banco de Francia, "Traspaso de precios de materias primas en África", www.banque-france.fr, existe un efecto de traspaso promedio del 30% desde los precios de las materias primas hacia los precios al consumidor en toda África. Cabe destacar que, si bien los aceites registran una tasa de traspaso del 9%, esto tiene implicaciones pronunciadas en la asequibilidad. La vulnerabilidad del África Subsahariana se subraya por su fuerte dependencia de las importaciones: el sorprendente 83% de las 6,5 millones de toneladas de aceites y grasas importados corresponde a aceite de palma. Esta dependencia aumenta la sensibilidad de la región a las fluctuaciones de precios mundiales. Para complicar aún más la situación, la mayoría de las importaciones están denominadas en dólares, pero las ventas locales se realizan en monedas que se deprecian. Esta volatilidad del tipo de cambio, combinada con los desafíos mencionados, coloca a los procesadores en una situación difícil: deben mantener los márgenes de ganancia al tiempo que garantizan la asequibilidad de los productos. ¿El resultado? Durante los períodos de mayor volatilidad, muchos procesadores recurren a reducir sus volúmenes de procesamiento.

Cambio hacia aceites sin marca por presión inflacionaria

Las presiones económicas están empujando a los consumidores hacia aceites de menor precio y sin marca, lo que reduce la demanda de productos premium y comprime los márgenes de los procesadores orientados a la calidad en los principales mercados africanos. La inflación de Nigeria persistió en un 37,77% en septiembre de 2024, a pesar de las medidas de intervención gubernamental, lo que demuestra la naturaleza sostenida de la erosión del poder adquisitivo del consumidor. Esta tendencia impacta particularmente a los productores de aceite de marca que invierten en control de calidad, envasado y comercialización, ya que los consumidores sensibles al precio priorizan la asequibilidad sobre el reconocimiento de marca. El cambio hacia compras a granel y envases recargables reduce la demanda de envases y elimina las oportunidades de diferenciación de marca. Surgen preocupaciones de calidad a medida que los consumidores adquieren aceites cada vez más en mercados informales con garantía de calidad limitada, lo que podría socavar el desarrollo del mercado a largo plazo. Sin embargo, esta tendencia crea oportunidades para los productores eficientes que pueden mantener la calidad mientras logran el liderazgo en costos mediante la excelencia operativa y las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio de los aceites enfrenta la irrupción de las grasas especiales

En 2025, los aceites dominan con una participación de mercado del 84,62%, lo que subraya su papel fundamental en la alimentación y la industria en África. Sin embargo, el segmento de grasas se encuentra en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,01% hasta 2031. Este auge está impulsado por aplicaciones de alto precio en cosméticos, productos farmacéuticos y biolubricantes. A medida que los precios del aceite de palma se disparan hasta primas cercanas a niveles récord, el aceite de soja aprovecha el momento y se posiciona como una alternativa rentable para los procesadores con restricciones presupuestarias. Aunque el aceite de palma mantiene su liderazgo en la categoría de aceites, gracias a su estabilidad térmica y su prolongada vida útil en climas tropicales, el aceite de coco aprovecha las tendencias de salud urbana. Mientras tanto, el aceite de girasol enfrenta desafíos en el suministro mundial, con el USDA previendo una caída del 10% en la producción mundial para el período 2024-25.

Las grasas especiales están creando nuevas propuestas de valor, más allá de los usos culinarios convencionales. En Uganda, las innovaciones en el procesamiento de manteca de karité están demostrando el potencial de un asombroso aumento del 300% en la producción mediante tecnología avanzada de fraccionamiento. El sector del aceite de oliva está ganando terreno en el Norte de África, con Egipto apuntando a 1.000 toneladas métricas en exportaciones para el año de cosecha 2023/24, respaldado por una producción nacional de 40.000 toneladas, según informó Olive Oil Times. El segmento de «otros aceites» está experimentando un auge de interés, especialmente en variedades indígenas como el aceite de semilla de azufaifo del desierto. Este aceite, reconocido por sus superiores propiedades de lubricación, está causando revuelo en las aplicaciones de biolubricantes, superando a las alternativas convencionales. Esta evolución señala un mercado en madurez, con procesadores que pasan de la mera producción de materias primas a aplicaciones de valor agregado, aprovechando la rica biodiversidad que ofrece África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el auge industrial desafía el dominio de los alimentos

En 2025, las aplicaciones de alimentos y bebidas dominan con una participación de mercado del 61,72%. Sin embargo, las aplicaciones industriales están en rápido ascenso, con una CAGR del 6,36% proyectada hasta 2031. Este cambio subraya el giro de África desde su enfoque tradicional centrado en los alimentos hacia una diversificación industrial más amplia. La urbanización y el aumento de los ingresos disponibles impulsan el subsegmento de panadería y confitería. Cabe destacar que las formulaciones innovadoras de brioche ahora aprovechan aceites emulsionados de semillas y frutos secos, logrando una notable reducción del 89,63% en el contenido de grasas y mejorando simultáneamente los perfiles nutricionales. A medida que se expanden las capacidades de procesamiento local en las aplicaciones lácteas, estas enfrentan una fuerte competencia de las grasas lácteas importadas, especialmente en los segmentos premium. Mientras tanto, los aperitivos y productos salados están a la vanguardia de las innovaciones en formulaciones de aceites, con el objetivo de potenciar la entrega de sabor y prolongar la vida útil, incluso en escenarios de distribución desafiantes.

Las aplicaciones industriales están experimentando un auge, impulsado por los mandatos de biocombustibles y la creciente adopción de biolubricantes. El aceite de palma emerge como líder, mostrando ventajas sobre las alternativas tradicionales de base petrolífera para aplicaciones industriales. La expansión del sector ganadero y el crecimiento de la acuicultura están reforzando las aplicaciones de alimentación animal. Las harinas de oleaginosas se están convirtiendo en la opción preferida, ofreciendo una fuente de proteínas rentable para las formulaciones de alimento animal. Como muestra de esta tendencia, la industria de alimento animal de Sudáfrica registró ventas por USD 5.600 millones en 2023, con la harina de soja dominando y representando más del 70% del uso de harinas proteicas, según datos del USDA. Más allá de los alimentos, existe un creciente interés en cosméticos y productos farmacéuticos, con los aceites indígenas africanos abriendo un nicho gracias a sus propiedades únicas, ideales para formulaciones premium. Esta trayectoria subraya un exitoso salto desde las aplicaciones alimentarias tradicionales hacia vías industriales más lucrativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En 2025, Ghana acapara una participación de mercado del 24,88%, gracias a su producción integrada de aceite de palma y sus inversiones estratégicas en infraestructura, consolidando su estatus como centro de procesamiento de África Occidental. Un proyecto de hub petrolero valorado en USD 12.000 millones, que incluye una refinería con capacidad de 300.000 barriles por día y plantas petroquímicas, genera sinergias entre el procesamiento de petróleo y el de aceite comestible, potenciando la eficiencia operativa. Con cadenas de suministro establecidas y proximidad a los principales mercados de África Occidental, Ghana goza de importantes ventajas de distribución. Además, las políticas gubernamentales que favorecen el procesamiento local frente a las exportaciones de materias primas se alinean con los objetivos de la AfCFTA. Las iniciativas de Ghana en cadenas de suministro éticas de palma aceitera subrayan su compromiso con la sostenibilidad, allanando el camino para acceder a mercados internacionales premium.

Egipto, con una CAGR objetivo del 5,69% hasta 2031, está diversificándose desde su enfoque tradicional en el petróleo hacia el procesamiento agrícola de valor agregado. El clima mediterráneo ofrece a Egipto una ventaja única, especialmente en la producción de aceite de oliva. Desde 2015, las inversiones gubernamentales en 23 millones de olivos han escalado la producción, apuntando a 1.000 toneladas métricas de exportaciones de aceite de oliva en la temporada 2023/24, según informó Olive Oil Times. La ubicación estratégica de Egipto le otorga acceso a los mercados europeo, de Oriente Medio y africano. Además, la adopción de tecnología de molienda avanzada mejora la calidad del producto, potenciando la competitividad internacional. Con un compromiso con las prácticas sostenibles y las certificaciones de calidad, Egipto está posicionado para aprovechar los segmentos de mercado premium, especialmente a medida que crece la demanda mundial de aceites trazables.

Nigeria se beneficia de la Refinería Dangote, que ha alcanzado una capacidad hito de 650.000 barriles por día. Esto abre vías para el procesamiento integrado, aprovechando la infraestructura petrolífera para la producción de aceite comestible. El amplio mercado doméstico garantiza la estabilidad de la demanda, y con planes de destinar el 40% de la producción de la refinería a exportaciones, Nigeria está lista para fortalecer su distribución regional. Mientras tanto, Sudáfrica experimenta un crecimiento constante, impulsado por la dinámica de un mercado maduro y estándares de calidad establecidos. Sin embargo, enfrenta desafíos por la competencia de las importaciones y las fluctuaciones cambiarias. En el resto de África, la República Democrática del Congo emerge como un mercado de alto potencial, con abundante tierra apta y un clima favorable, posicionándola como la próxima frontera para la expansión sostenible del aceite de palma.

Panorama competitivo

En el mercado de aceites y grasas de África, se observa una fragmentación moderada. Este panorama ofrece tanto a las corporaciones multinacionales como a los especialistas regionales vías para capturar participación de mercado mediante estrategias diferenciadas. Mientras que los actores establecidos como Wilmar International, Bunge y Cargill aprovechan las cadenas de suministro integradas y las economías de escala en el procesamiento, se enfrentan a desafíos como la volatilidad cambiaria y los mandatos de contenido local que benefician a los productores domésticos. La dinámica competitiva está cambiando: las principales casas comerciales están registrando caídas en sus ingresos. Cargill reportó una caída del 10% en 2024, y ADM no le fue muy a la zaga con una disminución del 9,8%, ambas atribuidas a la abundancia de existencias mundiales y a las crecientes presiones de precios.

Mientras tanto, los actores regionales consolidados como Dangote Industries y Bidco Africa están aprovechando su conocimiento del mercado local y sus vínculos con el gobierno para obtener una ventaja competitiva. Por el contrario, los nuevos participantes están creando nichos, enfatizando las certificaciones orgánicas y las aplicaciones especiales. Los procesadores están aprovechando las oportunidades de diferenciación mediante la adopción de tecnología, invirtiendo en técnicas de extracción de vanguardia y en un riguroso control de calidad para alinearse con los estándares mundiales. Un ejemplo ilustrativo: Olam Group obtuvo la certificación RSPO para 55.400 hectáreas en sus plantaciones de Gabón, lo que demuestra cómo las credenciales de sostenibilidad pueden desbloquear el acceso a mercados premium.

El panorama se ve además impulsado por la implementación de la AfCFTA, que reduce las barreras comerciales y permite a los productores eficientes acceder a amplios mercados regionales. Existe un creciente interés en segmentos de valor agregado como los biolubricantes y las grasas especiales. En este ámbito, la destreza técnica y la calidad constante generan márgenes que superan a los de la producción tradicional de aceite de materias primas. Además, a medida que los marcos de la OMS impulsan la eliminación de las grasas trans, los productores hábiles en la reformulación avanzada están posicionados para ganar terreno, eclipsando a quienes están anclados en los métodos de procesamiento convencionales.

Líderes de la Industria de Grasas y Aceites de África

Bunge Limited

Wilmar International Ltd

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Olam International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Olam Agri ha ampliado su programa de soja en Nigeria, integrando a 5.000 pequeños agricultores en su cadena de suministro en el Estado de Kwara. Esta medida forma parte de la estrategia de la empresa para reforzar su negocio de aceite comestible.

- Mayo de 2025: El Ministerio de Abastecimiento de Egipto se dispone a duplicar la capacidad de almacenamiento de aceite comestible en el puerto de Alejandría, elevándola de 75.000 toneladas a 150.000 toneladas. Esta medida está diseñada para fortalecer la seguridad alimentaria del país y garantizar un suministro estable de aceite vegetal, un producto básico esencial en Egipto.

- Mayo de 2024: Wilmar Edible Oil Refineries completó la primera fase de su planta de refinación de aceites comestibles (Wilmar Processing SA), ubicada en la Zona Económica Especial de la Zona de Desarrollo Industrial de Richards Bay (RBIDZ). El puerto de aguas profundas de Richards Bay, con su conexión directa por tubería al parque de tanques, permite a la empresa recibir aceites importados de manera eficiente. Esta configuración permite la descarga directa de materias primas y crudo procedentes de grandes buques directamente a las instalaciones de la empresa.

- Marzo de 2023: Wilmar International Ltd (WILMAR) inició la construcción de una planta de aceite comestible ubicada en Richards Bay, KwaZulu-Natal, Sudáfrica. Este proyecto de USD 81 millones comprende el desarrollo de un fraccionador, una planta de shortening y una instalación de envasado. Cabe destacar que este proyecto comenzó en 2020.

Alcance del Informe del Mercado de Grasas y Aceites de África

Los aceites y las grasas constituyen una parte fundamental de una dieta saludable, ya que son fuente de ácidos grasos esenciales y una fuente de energía concentrada en la nutrición humana. Por otro lado, las grasas y los aceites también pueden aportar sabores distintivos a los alimentos y ofrecer funciones únicas y deseables durante la cocción. Por ejemplo, los aceites son el medio de fritura para los alimentos fritos en abundante aceite, mientras que las grasas (shortenings) se añaden para evitar que la harina y otros ingredientes se apelmacen al elaborar productos de pastelería.

El mercado de grasas y aceites de África está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en aceites y grasas. El segmento de aceites se subdivide en aceite de soja, palma, coco, oliva, canola, semilla de girasol y otros aceites. El segmento de grasas se segmenta en mantequilla, manteca de cerdo y otras grasas. Por aplicación, el mercado se segmenta en alimentos y bebidas, alimentación animal e industrial. El segmento de alimentos y bebidas se subdivide en panadería y confitería, productos lácteos, y aperitivos y alimentos salados. El segmento industrial se subsegmenta en cosméticos, pinturas, biocombustibles y lubricantes y grasas industriales. El mercado se segmenta geográficamente en Egipto, Sudáfrica y el resto de África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Aceites | Soja |

| Canola | |

| Palma | |

| Coco | |

| Oliva | |

| Girasol | |

| Otros | |

| Grasas | Mantequilla |

| Manteca de cerdo | |

| Otras grasas |

| Alimentos y bebidas | Panadería y confitería |

| Lácteos | |

| Aperitivos y productos salados | |

| Otros | |

| Alimentación animal | |

| Industrial | |

| Otras aplicaciones |

| Egipto |

| Ghana |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Tipo de producto | Aceites | Soja |

| Canola | ||

| Palma | ||

| Coco | ||

| Oliva | ||

| Girasol | ||

| Otros | ||

| Grasas | Mantequilla | |

| Manteca de cerdo | ||

| Otras grasas | ||

| Aplicación | Alimentos y bebidas | Panadería y confitería |

| Lácteos | ||

| Aperitivos y productos salados | ||

| Otros | ||

| Alimentación animal | ||

| Industrial | ||

| Otras aplicaciones | ||

| Geografía | Egipto | |

| Ghana | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de aceites y grasas de África?

El mercado alcanzó USD 26,01 mil millones en 2026 y se prevé que llegue a USD 33,29 mil millones en 2031.

¿Qué categoría de producto se expande más rápidamente en África?

Las grasas especiales muestran el mayor crecimiento, avanzando a una CAGR del 6,01% gracias a la creciente demanda de cosméticos, productos farmacéuticos y biolubricantes.

¿Por qué Egipto es la geografía de mayor crecimiento?

Las plantaciones de olivos a gran escala, la tecnología de molienda avanzada y la proximidad a las rutas comerciales mediterráneas impulsan la CAGR del 5,69% de Egipto.

¿Qué certificaciones de sostenibilidad son más importantes en la región?

La certificación RSPO para las fincas de palma aceitera y los protocolos de trazabilidad para cadenas de suministro libres de deforestación desbloquean el acceso a mercados de exportación premium.

Última actualización de la página el: