Tamaño y Participación del Mercado de Grasas y Aceites de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

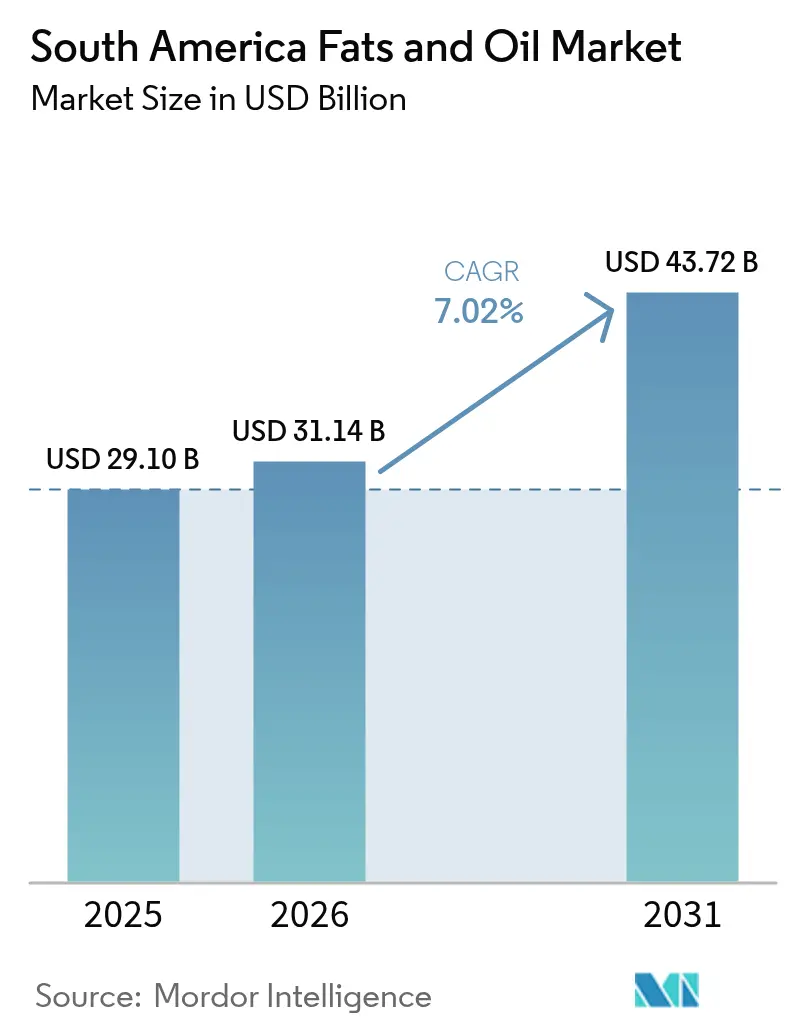

| Tamaño del mercado en el año base (2025) | 29.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas y Aceites de América del Sur por Mordor Intelligence

El tamaño del mercado de grasas y aceites de América del Sur en 2026 se estima en USD 31.14 mil millones, creciendo desde el valor de 2025 de USD 29.10 mil millones, con proyecciones para 2031 que muestran USD 43.72 mil millones, creciendo a una CAGR del 7,02% durante 2026-2031. Los sólidos mandatos de biocombustibles, la expansión de la capacidad de molienda de soja y la creciente demanda de grasas especiales de mayor valor respaldan colectivamente esta trayectoria de crecimiento. Los responsables de políticas están orientando los insumos nacionales hacia las plantas de biodiésel, lo que restringe las disponibilidades exportables y eleva los márgenes de procesamiento regionales. Al mismo tiempo, los fabricantes especializados de panadería y confitería están acelerando la transición hacia formulaciones libres de grasas trans, apoyando la fijación de precios premium para sistemas de grasas a medida. Las inversiones en cadenas de suministro trazables y libres de deforestación son ahora un requisito básico para los grandes comercializadores que buscan mantener el acceso a los clientes de América del Norte y Europa. La intensidad competitiva es elevada, aunque los procesadores especializados orientados a la sostenibilidad y las tecnologías de insumos flexibles están consolidando posiciones defendibles en el mercado de grasas y aceites de América del Sur.

Conclusiones clave del informe

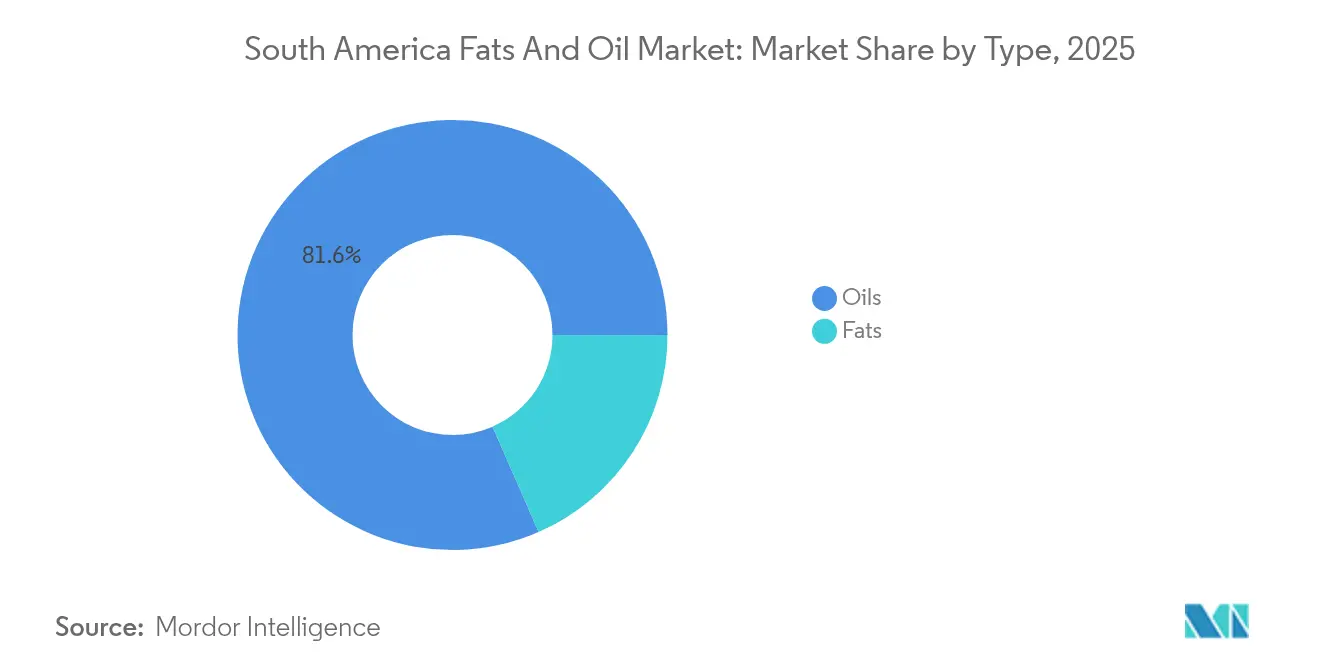

- Por tipo, los aceites lideraron con el 81,56% de la participación del mercado de grasas y aceites de América del Sur en 2025, mientras que se proyecta que las grasas se expandirán a una CAGR del 7,61% hasta 2031.

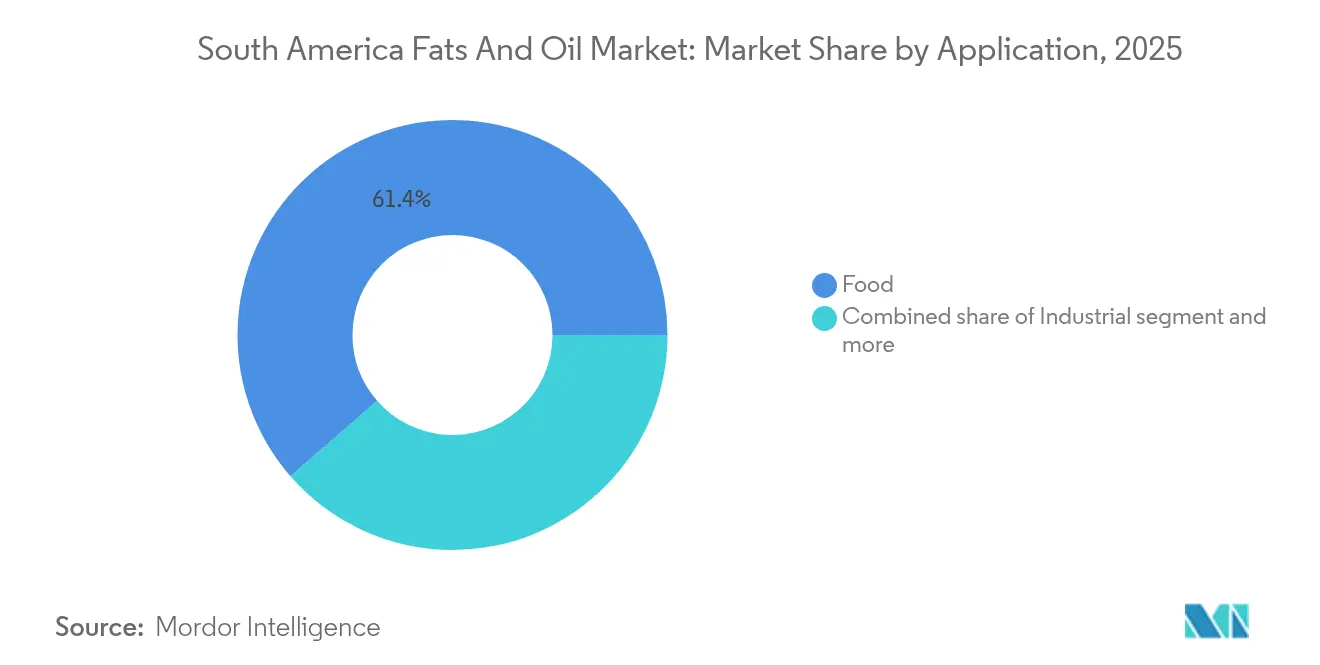

- Por aplicación, el segmento alimentario representó el 61,42% de los ingresos de 2025; el segmento industrial avanza a una CAGR del 9,41% durante 2026-2031.

- Por geografía, Brasil representó el 53,88% de los ingresos de 2025, mientras que Argentina está posicionada para crecer más rápido a una CAGR del 8,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Grasas y Aceites de América del Sur*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de insumos para biodiésel | +1.2% | Brasil dominante, Argentina en aceleración | Mediano plazo (2-4 años) |

| Los productos alimentarios procesados y los productos de panadería aceleran la demanda | +1.8% | Regional, con Brasil y Argentina a la cabeza | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de molienda de soja | +1.5% | Brasil como núcleo, con repercusión en Paraguay y Bolivia | Mediano plazo (2-4 años) |

| Adopción generalizada de aceite alto en oleico en el procesamiento de alimentos | +0.9% | Regional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Iniciativas sostenibles respaldadas por el gobierno | +0.8% | Brasil y Colombia como foco principal | Corto plazo (≤ 2 años) |

| Auge de los estilos de vida veganos y conscientes de la salud | +0.6% | Áreas metropolitanas de Brasil, Chile emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de insumos para biodiésel

El sector del biodiésel en Brasil ha transformado fundamentalmente los mercados de aceite orientados tradicionalmente a la exportación en mercados de consumo industrial doméstico. El consumo industrial de aceite de soja del país ha aumentado en más del 100% en la última década, con el aceite de soja representando el 69% del insumo para biodiésel. Este significativo cambio en la demanda doméstica limita las disponibilidades exportables, a pesar de que la producción proyectada de aceite de soja alcanzaría 12 millones de toneladas métricas en 2024/25, restringiendo las exportaciones a 1,3 millones de toneladas. La legislación Liga Bioenergetica de Argentina propone aumentar los mandatos de biodiésel a B15 para enero de 2027, lo que podría requerir una mayor capacidad de molienda y diversificación de insumos más allá del aceite de soja[1]Fuente: Departamento de Agricultura de Estados Unidos, "Report Name: Biofuels Annual," fas.usda.gov. La implementación de estos mandatos podría reconfigurar la dinámica de la cadena de suministro regional. El cambio regional más amplio hacia mandatos de mezcla más elevados genera una demanda industrial constante, resultando en precios premium para los aceites vegetales y una menor volatilidad en los mercados de exportación. Esta transformación indica un cambio estructural a largo plazo en los mercados de aceite vegetal de América del Sur, con implicaciones para los patrones del comercio mundial y la dinámica de precios.

Los productos alimentarios procesados y los productos de panadería aceleran la demanda

El crecimiento de la industria de alimentos procesados impulsa la demanda de formulaciones especiales de grasas que obtienen precios premium sobre los aceites básicos. La creciente complejidad de los productos alimentarios procesados requiere soluciones de grasas a medida con puntos de fusión, comportamientos de cristalización y propiedades funcionales específicas. Las grasas especiales para aplicaciones de confitería, en particular los equivalentes de manteca de cacao (CBE, por sus siglas en inglés), están ganando importancia a medida que los fabricantes buscan alternativas rentables a la manteca de cacao manteniendo la calidad del producto. El uso de aceite de girasol alto en oleico en aplicaciones de recubrimiento con azúcar demuestra cómo los procesadores de alimentos están reemplazando el aceite de palma por alternativas regionales que ofrecen mayor estabilidad oxidativa y atributos de etiqueta limpia[2]Fuente: Cargill, "Soja sostenible", cargill.com. La demanda de grasas premium para panadería refleja la preferencia del consumidor por opciones más saludables y calidad artesanal, con fabricantes que adoptan formulaciones libres de grasas trans para cumplir con los requisitos regulatorios. Este cambio ha llevado al desarrollo de mezclas innovadoras de grasas que combinan funcionalidad con beneficios nutricionales, apoyando la creación de productos horneados premium que se alinean con las preferencias dietéticas modernas.

Expansión de la capacidad de molienda de soja

La expansión de la capacidad de molienda de soja está impulsada por el aumento de los mandatos de biodiésel y la evolución de los patrones de demanda de exportación, lo que reconfigura fundamentalmente la dinámica del suministro regional de aceite. Esta expansión genera un efecto multiplicador significativo, ya que el aumento de las operaciones de molienda produce abundantes suministros de harina de soja (manteniendo una relación constante de 4:1 entre harina y aceite), lo que puede ejercer presión a la baja sobre los precios de la harina y requerir el desarrollo de nuevos mercados de exportación para absorber la producción excedente. Los flujos de exportación enfrentan restricciones sustanciales debido a las limitaciones de infraestructura y la inversión insuficiente en instalaciones de almacenamiento y transporte, lo que hace que la demanda doméstica robusta sea cada vez más vital para la sostenibilidad de la industria. La grave sequía de 2022/23 en Argentina, que redujo significativamente la capacidad de molienda y la eficiencia operativa, ilustra claramente cómo las perturbaciones relacionadas con el clima crean oportunidades temporales de exportación para otros productores, al tiempo que enfatiza la importancia estratégica de mantener una capacidad de procesamiento distribuida en diferentes regiones[3]Fuente: Departamento de Agricultura de Estados Unidos, "U.S. Renewable Diesel Production Growth Drastically Impacts Global Feedstock Trade," fas.usda.gov.

Adopción generalizada de aceite alto en oleico en el procesamiento de alimentos

Las variedades de aceite alto en oleico abordan las preocupaciones de salud y los requisitos funcionales en las aplicaciones de procesamiento de alimentos. La cartera Clear Valley® de Cargill muestra cómo el aceite de girasol alto en oleico funciona como alternativa al aceite de palma en aplicaciones de recubrimiento con azúcar, proporcionando estabilidad oxidativa sin formación de grasas trans durante el procesamiento. El uso de estos aceites se ha expandido hacia segmentos especiales donde la estabilidad oxidativa y los atributos de etiqueta limpia justifican precios más altos. Los aceites especiales brasileños, incluidos los aceites de açaí, maracuyá, pequi y guayaba, están emergiendo en aplicaciones alimentarias premium debido al interés del consumidor en ingredientes autóctonos y funcionales. Los procesadores de alimentos seleccionan variedades altas en oleico para eliminar los procesos de hidrogenación y cumplir con las regulaciones de grasas trans, preservando al mismo tiempo la vida útil y las cualidades sensoriales del producto. Este cambio requiere programas de desarrollo de semillas e iniciativas de capacitación para agricultores, creando oportunidades para empresas de tecnología agrícola y procesadores de aceites especiales. La adopción de aceites altos en oleico mejora la competitividad exportadora, ya que los compradores internacionales buscan perfiles de aceite más saludables que cumplan con las directrices nutricionales y las preferencias del consumidor.

Análisis del Impacto de las Restricciones del Mercado de Grasas y Aceites de América del Sur*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con las grasas trans saturadas | -0.7% | Regional, con Colombia y Argentina liderando la acción regulatoria | Corto plazo (≤ 2 años) |

| Volatilidad de precios de las materias primas en el complejo de aceites vegetales | -0.5% | Impacto global, concentrado en regiones dependientes de la exportación | Corto plazo (≤ 2 años) |

| Cuellos de botella en puertos y almacenamiento en el norte de Brasil | -0.4% | Concentrado en Brasil, con repercusión en Paraguay y Bolivia | Mediano plazo (2-4 años) |

| Costos de reformulación derivados de la eliminación gradual de las grasas trans | -0.3% | Regional, que afecta a procesadores y fabricantes de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con las grasas trans saturadas

El impulso regulatorio contra las grasas trans crea presiones de reformulación que incrementan los costos y, al mismo tiempo, pueden restringir ciertas aplicaciones de grasas tradicionales. Colombia implementó regulaciones integrales sobre grasas trans que limitan las grasas trans industriales a 2 g por 100 g y prohíben los aceites parcialmente hidrogenados (APH), obligando a los fabricantes a reformular productos utilizando sistemas de grasas alternativos[4]Fuente: Food Compliance International, "Colombia elabora un nuevo reglamento técnico sobre grasas trans", foodcomplianceinternational.com. La Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) de Argentina actualizó los requisitos de etiquetado de alimentos para mejorar la divulgación de grasas trans, mientras que Venezuela implementó etiquetas de advertencia en el frente del envase que destacan específicamente el contenido de grasas trans por encima de los umbrales regulatorios. La iniciativa de eliminación de grasas trans de la Organización Panamericana de la Salud (OPS) crea presión en toda la región para la armonización de políticas, lo que podría acelerar los plazos regulatorios en los mercados más pequeños. Los costos de reformulación incluyen la sustitución de ingredientes, la optimización de procesos, las pruebas de vida útil y los estudios de aceptación por parte del consumidor, lo que crea barreras para los fabricantes más pequeños, al mismo tiempo que beneficia a los proveedores de alternativas libres de grasas trans. La tendencia regulatoria favorece los aceites líquidos y las grasas especiales que mantienen la funcionalidad sin hidrogenación, creando oportunidades de mercado para las variedades altas en oleico y los sistemas de grasas estructuradas.

Volatilidad de precios de las materias primas en el complejo de aceites vegetales

La volatilidad de precios en los mercados de aceites vegetales crea importantes desafíos operativos en toda la región. Los precios mundiales de los aceites vegetales aumentaron sustancialmente a principios de 2025, impulsados por la reducción de las exportaciones de aceite de soja de Brasil y la disminución de la producción de aceite de palma de los productores del sudeste asiático. Esto demostró cómo las limitaciones de suministro regionales pueden afectar los precios mundiales. La industria argentina de biodiésel enfrenta desafíos específicos, ya que las regulaciones de precio de compra mensual de la Secretaría de Energía frecuentemente no siguen el ritmo de la inflación, causando dificultades financieras a los productores cuando los costos de materias primas aumentan rápidamente. La situación se complica aún más por las fluctuaciones cambiarias, ya que los productores regionales deben gestionar tanto los cambios en los precios de las materias primas como las variaciones del tipo de cambio en los mercados de exportación. Esta volatilidad impacta la contratación a largo plazo y la planificación de inversiones, con procesadores que no pueden comprometerse a acuerdos de precio fijo debido a los costos de insumos impredecibles. Las interrupciones del suministro derivadas de eventos climáticos, como la sequía argentina de 2022/23 que afectó las operaciones de molienda de soja, pueden causar aumentos rápidos de precios que afectan las relaciones comerciales establecidas y obligan a los compradores a identificar nuevos proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Grasas y Aceites de América del Sur

Por tipo:

los aceites dominan mientras las grasas se aceleranEl segmento de aceites tiene una participación de mercado del 81,56% en 2025, principalmente debido a la posición establecida del aceite de soja en la producción de biodiésel y el procesamiento de alimentos en América del Sur. El segmento de grasas crece a una tasa más alta del 7,61% de CAGR hasta 2031, respaldado por la creciente demanda en aplicaciones de confitería y panadería que requieren propiedades funcionales específicas. El aceite de soja sigue siendo el tipo de aceite dominante debido a la sustancial capacidad de producción regional y la infraestructura de procesamiento bien desarrollada. El aceite de coco ocupa segmentos de mercado premium, particularmente en productos de consumo orientados a la salud y aplicaciones alimentarias especializadas. El aceite de girasol se beneficia de las capacidades de producción de Argentina y la disponibilidad de variantes altas en oleico que ofrecen ventajas específicas en el procesamiento de alimentos.

El segmento de grasas incluye mantequilla, sebo, manteca de cerdo y grasas especiales. Las grasas de origen animal se utilizan cada vez más en la producción de biodiésel a medida que los fabricantes diversifican sus opciones de insumos más allá de los aceites vegetales. Las grasas especiales utilizadas en confitería obtienen precios más altos debido a sus propiedades funcionales específicas en productos de chocolate y panadería. Los fabricantes están desarrollando formulaciones libres de grasas trans para cumplir con las regulaciones sanitarias. El crecimiento del segmento está respaldado por los avances en la tecnología de procesamiento enzimático, que permite el uso de diversas materias primas, incluidos aceites con alto contenido de ácidos grasos libres y materiales derivados de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación:

el segmento alimentario lidera el crecimiento industrialLas aplicaciones alimentarias tienen una participación de mercado del 61,42% en 2025, abarcando confitería, panadería, productos lácteos, margarina, mantequillas untables y otras categorías de alimentos procesados. El segmento industrial crece a una CAGR del 9,41%, impulsado por la producción de biodiésel y la demanda de insumos para diésel renovable. En las aplicaciones alimentarias, los segmentos de confitería y panadería logran precios premium a través de formulaciones especiales de grasas que ofrecen funcionalidad específica sin contenido de grasas trans. Las aplicaciones de productos lácteos se expanden debido a la creciente demanda del consumidor de artículos lácteos premium y alternativas de origen vegetal que requieren sistemas de grasas avanzados para la textura y sensación en la boca. Si bien la margarina y las mantequillas untables enfrentan desafíos derivados de las preferencias de los consumidores conscientes de la salud, mantienen su volumen a través de perfiles de grasas más saludables e ingredientes funcionales.

Las aplicaciones de alimentación animal apoyan al sector ganadero de la región, con las exportaciones de carne vacuna y porcina de Brasil impulsando la demanda de grasas y aceites de grado para piensos que mejoran la densidad energética y la palatabilidad. El segmento se beneficia de la integración vertical, lo que permite a las operaciones de molienda optimizar la distribución de productos entre aceites de grado alimentario, aplicaciones industriales y materiales de grado para piensos según los precios del mercado. Los requisitos del marco de sostenibilidad de la Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO) y similares afectan cada vez más las decisiones de abastecimiento en las aplicaciones industriales, especialmente para los productos orientados a la exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Mercado de Grasas y Aceites de Brasil

Brasil mantiene su posición dominante en el mercado sudamericano de soja, con una participación de mercado del 53,88% en 2025. Este dominio se deriva de su condición de mayor productor mundial de soja y significativo consumidor de biodiésel. La extensa infraestructura de trituración del país, combinada con políticas agrícolas favorables para los agricultores, permite un procesamiento y una distribución eficientes. Además, las bien desarrolladas redes de transporte e instalaciones portuarias de Brasil facilitan tanto la distribución interna como las exportaciones internacionales, lo que refuerza aún más su liderazgo en el mercado.

Mercado de Grasas y Aceites de Argentina

Argentina emerge como el mercado de más rápido crecimiento de la región, proyectando una CAGR del 8,07% hasta 2031. Esta trayectoria de crecimiento está impulsada principalmente por la legislación propuesta sobre biocombustibles, que tiene como objetivo aumentar los mandatos de biodiésel a B15 para 2027. Las reformas planificadas del país para desregular los mecanismos de fijación de precios, que actualmente restringen la rentabilidad del sector, se espera que atraigan nuevas inversiones y amplíen la capacidad de procesamiento. El consolidado sector agrícola de Argentina y su experimentada comunidad agrícola proporcionan una base sólida para este crecimiento anticipado, mientras que su ubicación estratégica ofrece un excelente acceso a las principales rutas marítimas.

Mercado de Grasas y Aceites del Resto de América del Sur

Otros países sudamericanos contribuyen de manera significativa a la dinámica del mercado regional. Colombia aprovecha su considerable capacidad de producción de aceite de palma y las progresivas iniciativas gubernamentales de sostenibilidad, incluidos los protocolos de abastecimiento libre de deforestación, para atraer a compradores con conciencia ambiental. Perú, a pesar de su menor presencia en el mercado, demuestra potencial de crecimiento a través de la expansión de las operaciones de procesamiento de alimentos y el aumento del poder adquisitivo de los consumidores urbanos. El resto de América del Sur, que abarca Paraguay, Bolivia y Uruguay, se centra en la expansión agrícola y el desarrollo de la capacidad de procesamiento. La ubicación estratégica de Paraguay ofrece ventajas logísticas para abastecer los mercados de Brasil y Argentina, mientras que el potencial agrícola de Bolivia sigue estando limitado por las restricciones de infraestructura. La integración regional se ve reforzada por los acuerdos comerciales y los esfuerzos de armonización del MERCOSUR, que facilitan el comercio transfronterizo y la alineación regulatoria entre las fronteras nacionales.

Panorama competitivo

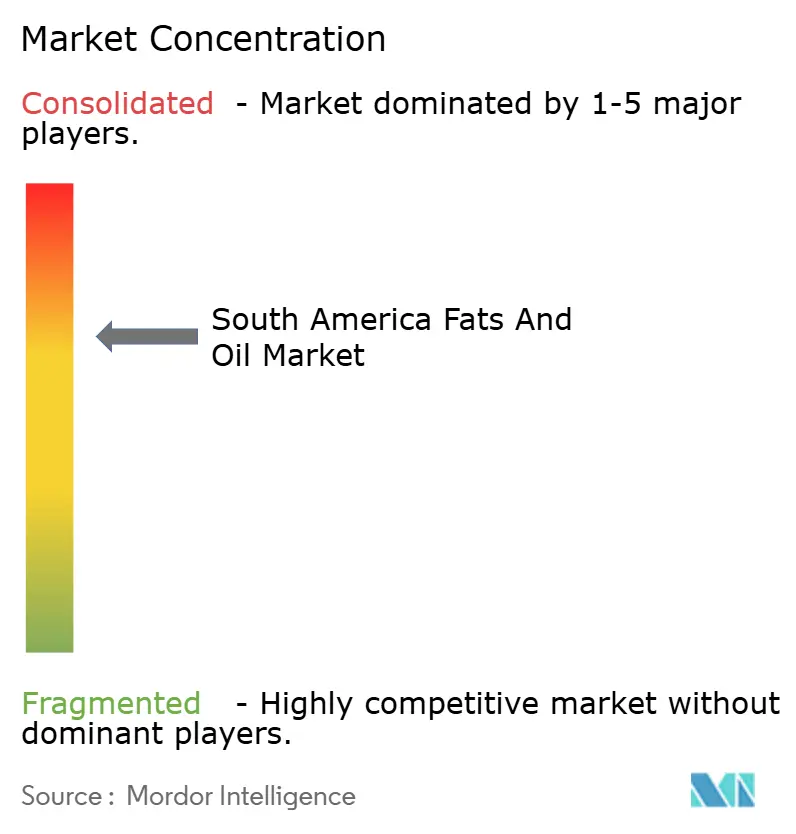

El mercado sudamericano de grasas y aceites demuestra una concentración moderada, con un índice de concentración de mercado de 7 sobre 10. El panorama del mercado está controlado principalmente por los comercializadores ABCD (ADM, Bunge, Cargill, Louis Dreyfus), que han establecido una sólida integración vertical en toda la cadena de suministro. Las empresas asiáticas como COFCO y Wilmar están expandiendo activamente su presencia regional a través de adquisiciones estratégicas y asociaciones, intensificando aún más el entorno competitivo.

La sostenibilidad se ha convertido en un diferenciador crucial en el mercado, con los principales actores invirtiendo significativamente en iniciativas ambientales. Las empresas están implementando programas integrales de abastecimiento libre de deforestación y sofisticados sistemas de trazabilidad para mantener el acceso a los mercados premium y garantizar el cumplimiento de los requisitos regulatorios en evolución. La adopción de la certificación RSPO y certificaciones de sostenibilidad similares se ha vuelto cada vez más importante para el acceso al mercado y la fijación de precios premium, reflejando la creciente demanda de productos ambientalmente responsables.

El mercado presenta oportunidades significativas en segmentos especiales, particularmente a través de los avances tecnológicos. Las empresas más pequeñas están aprovechando las innovaciones en el procesamiento enzimático y la utilización flexible de insumos para mejorar su posición competitiva. Estas capacidades tecnológicas les permiten lograr eficiencias operativas y diferenciación de productos más allá de la competencia tradicional en precios de materias primas. La combinación de tecnologías de procesamiento avanzadas y credenciales de sostenibilidad crea nuevas vías para que los participantes del mercado establezcan posiciones más sólidas en segmentos de mercado premium.

Líderes de la Industria de Grasas y Aceites de América del Sur

Cargill Inc.

Bunge Limited

Olam International Limited

Fuji Oil Holding Inc.

ADM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Grasas y Aceites de América del Sur Cubiertas en este Informe

- AAK AB

- Archer Daniels Midland Company

- Bunge Limited

- Cargill Incorporated

- Fuji Oil Holdings Inc.

- Olam International Limited

- Sime Darby Plantation Berhad

- Agropalma S.A.

- Aceitera General Deheza S.A.

- Wilmar International Ltd.

- Louis Dreyfus Company

- COFCO International

- Granol Indústria

- Algar Agro

- Molinos Río de la Plata

- Vicentin S.A.I.C.

- Oleoplan S.A.

- Grupo Nutresa (Comercial Colombia)

- JBS (Tallow Division)

- CBI Indústria de Óleos

Desarrollo Reciente de la Industria en el Mercado de Grasas y Aceites de América del Sur

- Julio de 2025: Cargill adquirió la propiedad completa de su planta de molienda, refinación y embotellado de aceite de soja en Barreiras, Bahía, Brasil. Esta adquisición fortalece la posición de Cargill en Brasil, el mayor productor y exportador de soja del mundo, al tiempo que demuestra su compromiso con la expansión regional.

- Agosto de 2025: Louis Dreyfus Company (LDC) expandió sus operaciones de oleaginosas y granos a través de una nueva terminal portuaria en Santa Elena, Argentina. Esta inversión responde a la creciente demanda de aceites comestibles e insumos de base biológica en el mercado de grasas y aceites de América del Sur.

- Julio de 2023: Bunge y Renewable Energy Group de Chevron adquirieron Chacraservicios S.r.l., una empresa argentina especializada en el cultivo de Camelina sativa, un cultivo de cobertura con alto contenido de aceite. La adquisición amplía su cadena de suministro global al agregar una nueva fuente de aceite, apoyando sus esfuerzos para satisfacer la creciente demanda de insumos renovables bajos en carbono.

Alcance del Informe del Mercado de Grasas y Aceites de América del Sur

El mercado sudamericano de grasas y aceites está segmentado por tipo en grasas, grasas especiales y aceites. Según la aplicación, el mercado se clasifica de acuerdo con la aplicación de grasas y aceites en aplicaciones alimentarias, industriales y de alimentación animal. El mercado también se diferencia sobre la base de la geografía.

Resumen de la Segmentación

| Grasas | Mantequilla |

| Sebo | |

| Manteca de cerdo | |

| Grasas especiales | |

| Aceites | Aceite de soja |

| Aceite de palma | |

| Aceite de coco | |

| Aceite de semilla de girasol | |

| Otros aceites |

| Alimentaria | Confitería |

| Panadería | |

| Productos lácteos | |

| Margarina y mantequillas untables | |

| Otros | |

| Industrial | |

| Alimentación animal |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por tipo | Grasas | Mantequilla |

| Sebo | ||

| Manteca de cerdo | ||

| Grasas especiales | ||

| Aceites | Aceite de soja | |

| Aceite de palma | ||

| Aceite de coco | ||

| Aceite de semilla de girasol | ||

| Otros aceites | ||

| Por aplicación | Alimentaria | Confitería |

| Panadería | ||

| Productos lácteos | ||

| Margarina y mantequillas untables | ||

| Otros | ||

| Industrial | ||

| Alimentación animal | ||

| Geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de grasas y aceites de América del Sur en 2031?

Se espera que el mercado alcance USD 43.72 mil millones para 2031, lo que refleja una CAGR del 7,02% desde 2026.

¿Qué tipo de producto crece más rápido?

Se prevé que las grasas se expandan a una CAGR del 7,61%, superando a los aceites básicos debido a la creciente demanda de aplicaciones especiales de panadería y confitería.

¿Por qué Brasil mantiene una participación dominante de la demanda regional?

La mezcla obligatoria de biodiésel, la abundante oferta de soja y la extensa infraestructura de molienda mantienen a Brasil en el 53,88% de los ingresos de 2025.

¿Cómo afectará la propuesta de legislación de biocombustibles de Argentina al crecimiento de la industria?

Si se promulga, el proyecto de ley Liga Bioenergetica podría elevar la mezcla nacional a B15 para 2027 y propulsar el mercado de Argentina a una CAGR del 8,07%.

Última actualización de la página el: