Tamaño y Participación del Mercado de Logística Contractual de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

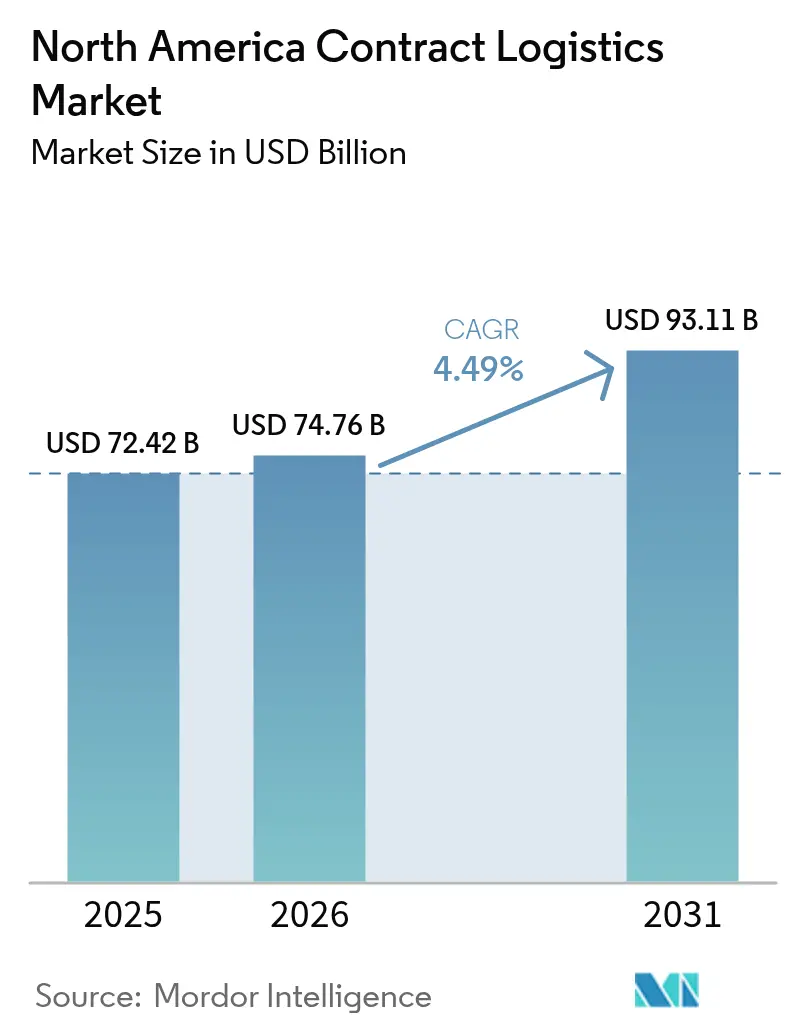

| Tamaño del mercado en el año base (2025) | 72.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

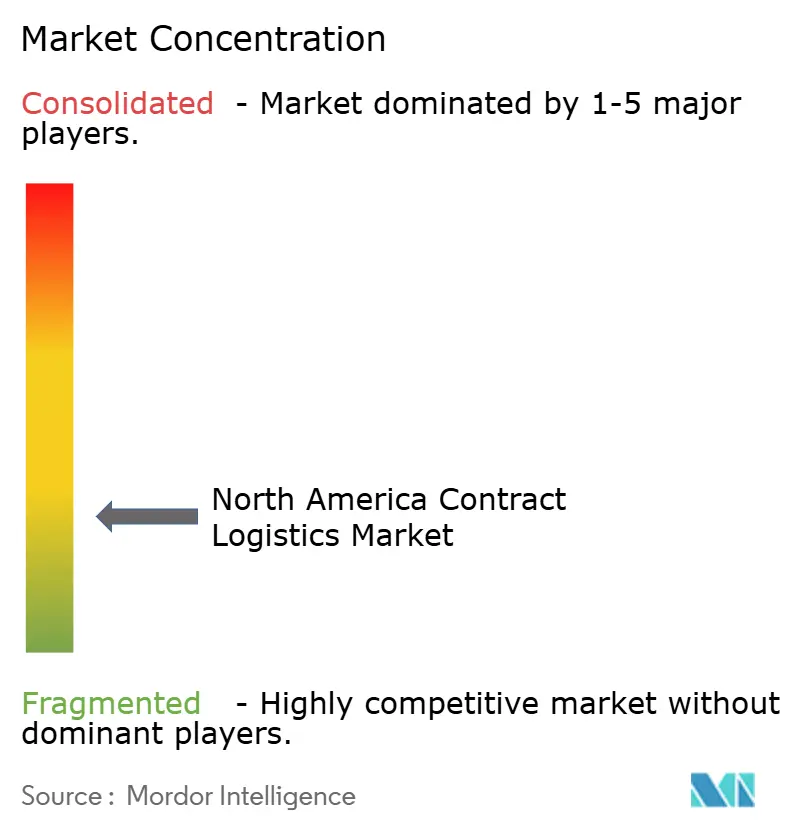

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística contractual de América del Norte será de USD 72,42 mil millones en 2025 y USD 74,76 mil millones en 2026, y alcanzará USD 93,11 mil millones en 2031, creciendo a una CAGR del 4,49% de 2026 a 2031.

Las modernizaciones de automatización, las inversiones en cadena de frío y los centros de microdistribución urbana están transformando las estructuras de costos y los modelos de servicio en toda la región. Los proveedores están redirigiendo el capital de proyectos en terrenos nuevos hacia actualizaciones de robótica en instalaciones existentes, una medida que limita la exposición a la escasez de terrenos en las metrópolis de primer nivel. La capacidad especializada de control de temperatura se está expandiendo en respuesta a la producción de biológicos y la adopción de kits de comidas, mientras que los minoristas están incorporando sistemas compactos de mercancía a persona dentro de los límites de la ciudad para proteger las promesas de entrega en menos de un día. Los corredores transfronterizos que manejan materiales para baterías de vehículos eléctricos y las plataformas de visibilidad en tiempo real que integran múltiples transportistas están reforzando el potencial de crecimiento del mercado de logística contractual de América del Norte.

Conclusiones Clave del Informe

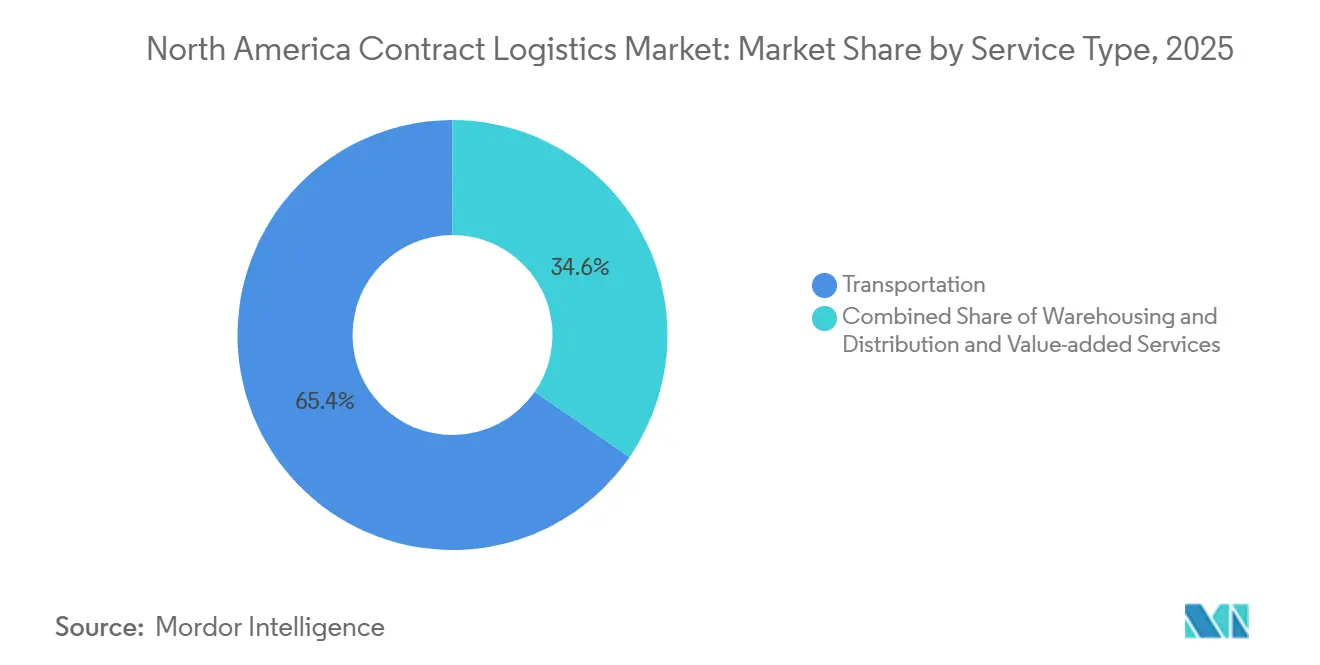

- Por tipo de servicio, el transporte representó el 65,38% de la participación del mercado de logística contractual de América del Norte en 2025, mientras que se proyecta que los servicios de valor agregado registren la CAGR más rápida del 5,90% hasta 2031.

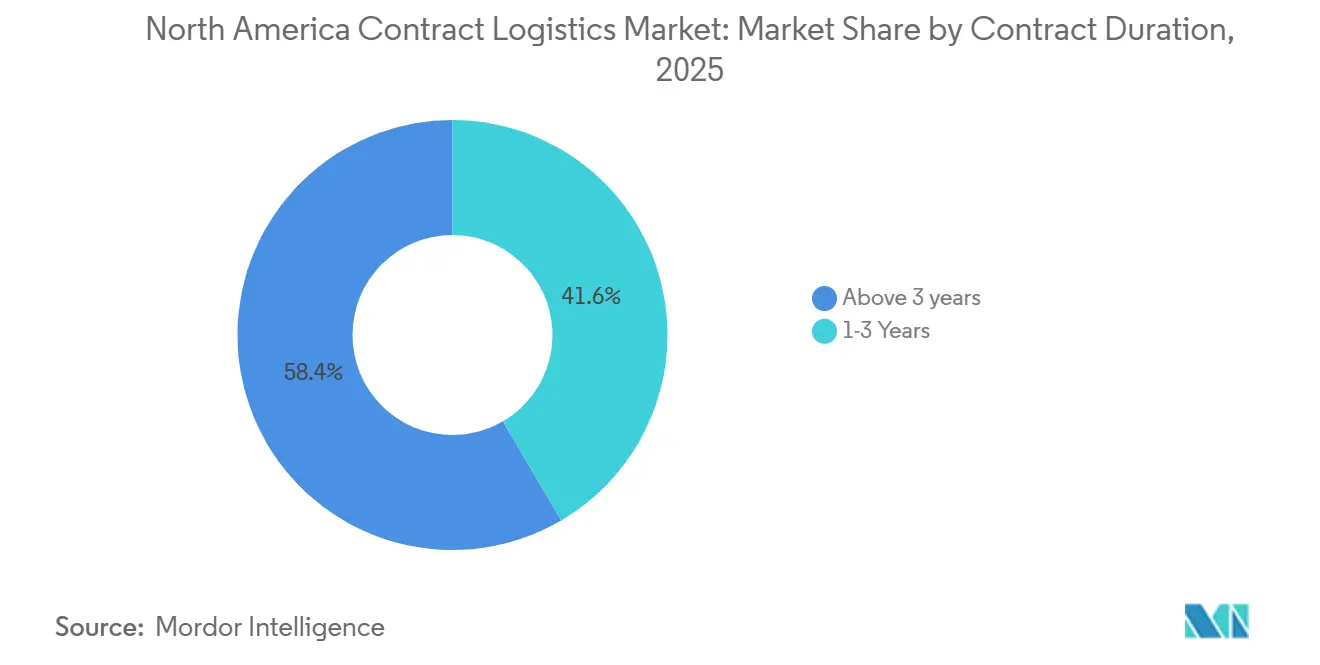

- Por duración del contrato, los acuerdos de más de tres años representaron el 58,44% del tamaño del mercado de logística contractual de América del Norte en 2025 y se prevé que se expandan a una CAGR del 5,36% hasta 2031.

- Por industria de usuario final, manufactura y automotriz en conjunto representaron el 31,20% de los ingresos de 2025, mientras que salud y farmacéutica avanzan a una CAGR del 6,05% hasta 2031.

- Por país, Estados Unidos representó el 86,12% de la participación del mercado de logística contractual de América del Norte en 2025, mientras que México es el país de más rápido crecimiento con una CAGR del 5,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Contractual de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernizaciones de automatización prioritaria en centros de distribución heredados | +1.2% | Corredores industriales de Estados Unidos, Ontario | Corto plazo (≤ 2 años) |

| Auge de la cadena de frío por biológicos y comercio de kits de comidas | +0.9% | Noreste de Estados Unidos, California | Mediano plazo (2-4 años) |

| Construcción de centros de microdistribución para entregas en menos de un día | +0.7% | Principales metrópolis de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Corredores comerciales de materiales para baterías de vehículos eléctricos | +0.5% | México-Suroeste de Estados Unidos, Ontario-Míchigan | Largo plazo (≥ 4 años) |

| Plataformas de visibilidad en tiempo real y orquestación de operador logístico de cuarto nivel | +0.6% | Adoptantes empresariales de Estados Unidos | Mediano plazo (2-4 años) |

| Créditos fiscales estatales en el Sur de Estados Unidos | +0.4% | Triángulo del Sureste y Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernizaciones de Automatización Prioritaria en Centros de Distribución Heredados

Los proveedores de logística contractual están modernizando los centros de distribución existentes con robots móviles autónomos y sistemas modulares de mercancía a persona para sortear la escasez de terrenos y reducir los períodos de recuperación de la inversión a 12-18 meses. Los cobots que asisten en la selección de cajas ahora cuestan un 30% menos que en 2024, acelerando los despliegues en toda la red. Los proyectos de modernización típicamente aumentan la productividad entre un 35-40%, lo que permite a los proveedores escalar el rendimiento para los picos del comercio electrónico sin los retrasos asociados a la nueva construcción[1]"Desarrollo de la Cadena de Suministro de Baterías 2025," Departamento de Energía de Estados Unidos, energy.gov.

Auge de la Cadena de Frío por Biológicos y Comercio de Kits de Comidas

Los biológicos ya constituyen el 35% de los canales de desarrollo de medicamentos y requieren temperaturas de hasta -80 °C, lo que impulsa un incremento de USD 2,8 mil millones en la construcción de almacenamiento en frío durante 2025. La demanda paralela proviene de los servicios de kits de comidas que requieren instalaciones de múltiples zonas para productos congelados, refrigerados y a temperatura ambiente. Los almacenes de uso dual que atienden tanto a clientes de ciencias de la vida como de alimentos están mejorando la utilización de activos, mientras que las herramientas de seguimiento en tiempo real documentan la cadena de custodia para satisfacer auditorías más estrictas[2]"Créditos Fiscales e Incentivos 2025," Departamento de Desarrollo Económico de Georgia, georgia.org.

Construcción de Centros de Microdistribución para Entregas en Menos de un Día

Los minoristas urbanos abrieron un 63% más de centros de microdistribución en 2025, cada uno con apenas 10.000-20.000 pies cuadrados pero con una densidad de selección 3-4 veces mayor que las operaciones manuales. Los costos de última milla típicamente caen entre un 25-30% cuando los pedidos se originan desde un centro urbano en lugar de un megasitio suburbano. Los supermercados están reconvirtiendo locales con bajo rendimiento en tiendas oscuras, ganando proximidad a los clientes sin competir por escasos terrenos industriales.

Corredores Comerciales de Materiales para Baterías de Vehículos Eléctricos

Los envíos de litio desde México hacia las plantas de celdas de Estados Unidos aumentaron un 127% en 2025, incrementando la demanda de manejo de materiales peligrosos y contenedores purgados con nitrógeno. Los sitios de transbordo a ambos lados de la frontera redujeron los retrasos aduaneros y estabilizaron los flujos de alto volumen. Estas mejoras fortalecieron el corredor de materiales para baterías de vehículos eléctricos. Se proyecta que el sector de logística contractual capture USD 4,2 mil millones en gasto de corredor para 2026. El crecimiento está impulsado por el aumento del tráfico de materiales de grado celular y la capacidad de transporte conforme a las normas de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez aguda de bienes raíces industriales en metrópolis de primer nivel | -0.8% | Costas de Estados Unidos, Toronto, Vancouver | Corto plazo (≤ 2 años) |

| Volatilidad del precio del diésel que comprime los márgenes | -0.5% | Corredores de larga distancia | Corto plazo (≤ 2 años) |

| Protocolos de seguridad transfronteriza más estrictos | -0.4% | Principales puntos de entrada de Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de los seguros de responsabilidad civil por veredictos "nucleares" | -0.6% | Estados de Estados Unidos propensos a litigios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Bienes Raíces Industriales en Metrópolis de Primer Nivel

Los centros logísticos de primer nivel de América del Norte enfrentan tasas de vacancia ajustadas a pesar del exceso de oferta nacional. En 2025, Los Ángeles registró una tasa de vacancia del 1,6%, mientras que el submercado de York en Toronto y la Ciudad de Toronto registraron el 1,7% y el 2,1%, respectivamente. Las instalaciones de pequeño formato para última milla en metrópolis densas siguen teniendo alta demanda, con tasas de vacancia inferiores al 5%. Esta escasez cerca de los principales centros de población, que generan el 75% de la demanda logística, obliga a los operadores a competir en mercados de relleno urbano[3]"Precios del Combustible Diésel 2025," Administración de Información Energética de Estados Unidos, eia.gov.

Volatilidad del Precio del Diésel que Comprime los Márgenes

La volatilidad del precio del diésel está impactando la logística contractual de América del Norte, con precios en surtidor en 2025 que fluctúan bruscamente debido a presiones geopolíticas y de la cadena de suministro. El aumento de los costos del diésel está ajustando los presupuestos logísticos, con los precios en Estados Unidos subiendo interanualmente y comprimiendo los márgenes. Los proveedores enfrentan dificultades para trasladar estos costos en un mercado competitivo, lo que lleva a una compresión de márgenes intensificada. Las oscilaciones del precio en surtidor entre USD 3,20 y USD 4,85 por galón, y las fórmulas de recargo por combustible rezagadas exponen a los proveedores a aumentos de costos imprevistos. Los cargadores que limitan los recargos transfieren más riesgo de precio a los proveedores, erosionando aún más la rentabilidad[4]"Plataforma Avanzada de Análisis Comercial 2025," Oficina de Aduanas y Protección Fronteriza de Estados Unidos, cbp.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Automatización Impulsa la Aceleración de los Servicios de Valor Agregado

El transporte representó el 65,38% de la participación del mercado de logística contractual de América del Norte en 2025, anclado por el alcance del transporte por carretera en los corredores Estados Unidos-México. Sin embargo, los servicios de valor agregado se expandirán a una CAGR del 5,90%, impulsados por la demanda de aplazamiento, ensamblaje de kits y etiquetado que reduce los costos de mantenimiento de inventario de los clientes. El ascenso del segmento muestra cómo el tamaño del mercado de logística contractual de América del Norte está evolucionando hacia soluciones integradas, no solo transporte o almacenamiento.

La automatización sustenta el repunte. Las celdas de ensamblaje ligero, las líneas de impresión y aplicación de RFID y los controles de calidad basados en cámara acortan los ciclos de pedido a envío mientras elevan la precisión por encima del 99,9%. Los proveedores que combinan robótica con prácticas Seis Sigma están capturando tarifas premium y asegurando contratos plurianuales. El ferrocarril y el intermodal ahora desafían al transporte por carretera de larga distancia en corredores de más de 750 millas, ofreciendo ahorros del 20-30% con ventanas de servicio de tres días. Los vuelos chárter de carga aérea dedicados refuerzan los nichos de repuestos y farmacéuticos, consolidando un tejido multimodal que mantiene al mercado de logística contractual de América del Norte resiliente ante las interrupciones de un solo modo.

Por Duración del Contrato: Los Compromisos a Largo Plazo Permiten Inversiones en Infraestructura

Los acuerdos de mayor duración representaron el 58,44% del tamaño del mercado de logística contractual de América del Norte en 2025, y se estima que crecerán a una CAGR del 5,36% hasta 2031, principalmente porque la visibilidad plurianual justifica la automatización intensiva en capital y las modernizaciones de almacenes. Las cláusulas basadas en desempeño vinculan las tarifas a la precisión de los pedidos y las rotaciones de inventario, alineando los incentivos a lo largo de la vida de un contrato.

Los acuerdos más cortos de 1-3 años aún sirven a marcas que prueban nuevos mercados o hacen frente a la estacionalidad, aunque la pandemia enseñó a los cargadores que depender del mercado spot conlleva el riesgo de choques de capacidad. Como resultado, están surgiendo estrategias de doble abastecimiento: un operador logístico tercero principal gestiona la mayor parte bajo un contrato de cinco años, mientras que un proveedor alternativo maneja el exceso para mantener viva la presión de innovación.

Por Industria de Usuario Final: La Salud Supera a la Manufactura Tradicional

Manufactura y automotriz retuvieron el 31,20% de los ingresos en 2025 a través de modelos de secuenciación y justo a tiempo que dependen del almacenamiento cercano a la frontera. Aun así, salud y farmacéutica avanzan con una CAGR del 6,05%, reflejando la medicina personalizada, el lanzamiento de medicamentos especializados y las entregas directas al paciente, todas las cuales requieren control de temperatura verificado y seguimiento serializado.

Los usuarios de alimentos y bebidas demandan almacenamiento de múltiples zonas que satisfaga el Análisis de Peligros y Puntos Críticos de Control y la trazabilidad a nivel de lote, mientras que los cargadores de productos químicos buscan personal capacitado en materiales peligrosos y almacenamiento conforme a la normativa. Los minoristas y los actores del comercio electrónico insisten en el procesamiento rápido de devoluciones, otro nicho donde el mercado de logística contractual de América del Norte continúa innovando a través de redes de logística inversa escalables.

Análisis Geográfico

Estados Unidos representó aproximadamente el 86,12% del valor del mercado de logística contractual de América del Norte en 2025, aprovechando densas redes de carreteras, ferrocarriles y transporte aéreo, además de clústeres de almacenes maduros alrededor de las principales cuencas de consumidores. Canadá contribuye principalmente a través del comercio transfronterizo, con instalaciones en Ontario que abastecen a las plantas automotrices de Estados Unidos y los puertos de Columbia Británica que canalizan las importaciones del Pacífico. Los corredores de camiones y ferrocarril entre Estados Unidos y Canadá movieron mercancías por valor de USD 761 mil millones en 2024.

México es la geografía de más rápido crecimiento con una CAGR del 5,81% para 2026-2031, ya que la relocalización atrae plantas de electrónica y autopartes al sur de la frontera. El comercio bilateral con Estados Unidos alcanzó USD 798 mil millones en 2024, y los inicios de construcción de almacenes en Tijuana, Juárez y Nuevo Laredo aumentaron un 67% durante 2025. Los proveedores están integrando los corredores ferroviarios de CPKC para operar un servicio de línea única desde los puertos canadienses a través de los centros del Medio Oeste hasta las fábricas mexicanas, una columna vertebral que se aleja de la sobrecarga de los puertos costeros.

A nivel regional, el Sureste de Estados Unidos y el Triángulo de Texas absorbieron el 38% de las nuevas construcciones industriales en 2025. Los incentivos estatales y los mercados laborales atraen capacidad desde el Noreste y el Medio Oeste, donde las restricciones de terreno y los costos más elevados reducen el retorno sobre la inversión. Laredo procesó USD 282 mil millones en carga por carretera durante 2024, creciendo un 8,2% anual a medida que el corredor Pacífico-Suroeste capta carga que antes se enrutaba por mar desde Asia.

Panorama Competitivo

El mercado de logística contractual de América del Norte muestra una baja concentración. Los integradores globales DHL Supply Chain, UPS Supply Chain Solutions y FedEx Supply Chain combinan alcance mundial con plataformas de tecnología de la información avanzadas, mientras que los operadores regionales como GXO Logistics, NFI Industries y Penske Logistics ganan participación a través de profundidad sectorial o precios flexibles. La tecnología está redibujando las líneas competitivas: la previsión mediante inteligencia artificial, las flotas de robots móviles autónomos y la trazabilidad mediante cadena de bloques crean relaciones duraderas con los clientes y elevan los márgenes operativos más allá del rango histórico del 4-6%.

La especialización vertical se está profundizando. Los proveedores que persiguen el sector sanitario deben validar las cámaras de cadena de frío según los estándares USP 1079, un obstáculo que desalienta a los generalistas. Los especialistas en automoción refinan la secuenciación y la entrega en línea de producción para los componentes de vehículos eléctricos. Las oportunidades en espacios no atendidos en el reciclaje de baterías, el almacenamiento ultrafrío para terapia génica y la orquestación de operador logístico de cuarto nivel están generando nuevos participantes de nicho. Mientras tanto, la fusión DSV-Schenker establece un gigante con ingresos de USD 50 mil millones, presionando a los actores de nivel medio a consolidarse o a apostar decididamente por áreas de enfoque.

La escala sigue importando: la densidad de red reduce los kilómetros en vacío y respalda la automatización de centros de distribución, aunque la familiaridad con los procedimientos operativos estándar del cliente puede superar al tamaño en nichos altamente regulados. Como resultado, el mercado de logística contractual de América del Norte equilibra a los grandes actores globales con especialistas ágiles, una estructura que probablemente persistirá durante el horizonte de previsión.

Líderes de la Industria de Logística Contractual de América del Norte

DHL Group

Kuehne+Nagel

XPO, Inc.

United Parcel Service of America, Inc.

Ryder System, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Supply Chain y RLCold acordaron construir 5 millones de pies cuadrados de espacio multitemperatura, dirigido a clientes de alimentos en Estados Unidos.

- Octubre de 2025: DHL lanzó la Red ReTurn, una plataforma multicliente para devoluciones de comercio electrónico en todo Estados Unidos.

- Julio de 2025: Lineage anunció una expansión de almacenamiento en frío de 82.000 pies cuadrados en Louisville, añadiendo 10.300 posiciones de palés a su red de temperatura controlada.

- Mayo de 2025: DHL Supply Chain adquirió IDS Fulfillment, ampliando su presencia en el mercado de logística contractual de América del Norte entre los comerciantes de pequeñas y medianas empresas.

Alcance del Informe del Mercado de Logística Contractual de América del Norte

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) |

| 1-3 Años |

| Más de 3 años |

| Manufactura y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Salud y Farmacéutica |

| Productos Químicos |

| Otras Industrias |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) | ||

| Por Duración del Contrato | 1-3 Años | |

| Más de 3 años | ||

| Por Industria de Usuario Final | Manufactura y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Farmacéutica | ||

| Productos Químicos | ||

| Otras Industrias | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de logística contractual de América del Norte hasta 2031?

Se prevé que el mercado aumente de USD 74,76 mil millones en 2026 a USD 93,11 mil millones en 2031, reflejando una CAGR del 4,49%.

¿Qué tipo de servicio contribuye más al valor actual?

Los servicios de transporte representan el 65,38% de los ingresos de 2025, impulsados por el dominio del transporte por carretera en las rutas transfronterizas.

¿Qué está impulsando la inversión en servicios de valor agregado?

Los fabricantes están externalizando tareas de ensamblaje de kits, etiquetado y aplazamiento, lo que permite al segmento registrar una CAGR del 5,90% hasta 2031.

¿Por qué la logística sanitaria crece más rápido que otras industrias?

Los biológicos, la serialización de la Ley de Seguridad e Innovación de la Cadena de Suministro de Medicamentos y las entregas directas al paciente requieren capacidades especializadas de cadena de frío y cumplimiento normativo, impulsando una CAGR del 6,05%.

¿Qué geografía está expandiendo su capacidad más rápidamente?

México lidera el crecimiento a medida que la relocalización impulsa la demanda de almacenamiento transfronterizo; la construcción en 2025 en las principales ciudades fronterizas aumentó un 67%.

¿Cómo están mitigando los proveedores la escasez de bienes raíces en las metrópolis de primer nivel de Estados Unidos?

Modernizan las instalaciones existentes con automatización, adoptan diseños de varios pisos y trasladan capacidad hacia los estados del Sur con incentivos atractivos.

Última actualización de la página el: