Tamaño y Participación del Mercado 3PL Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

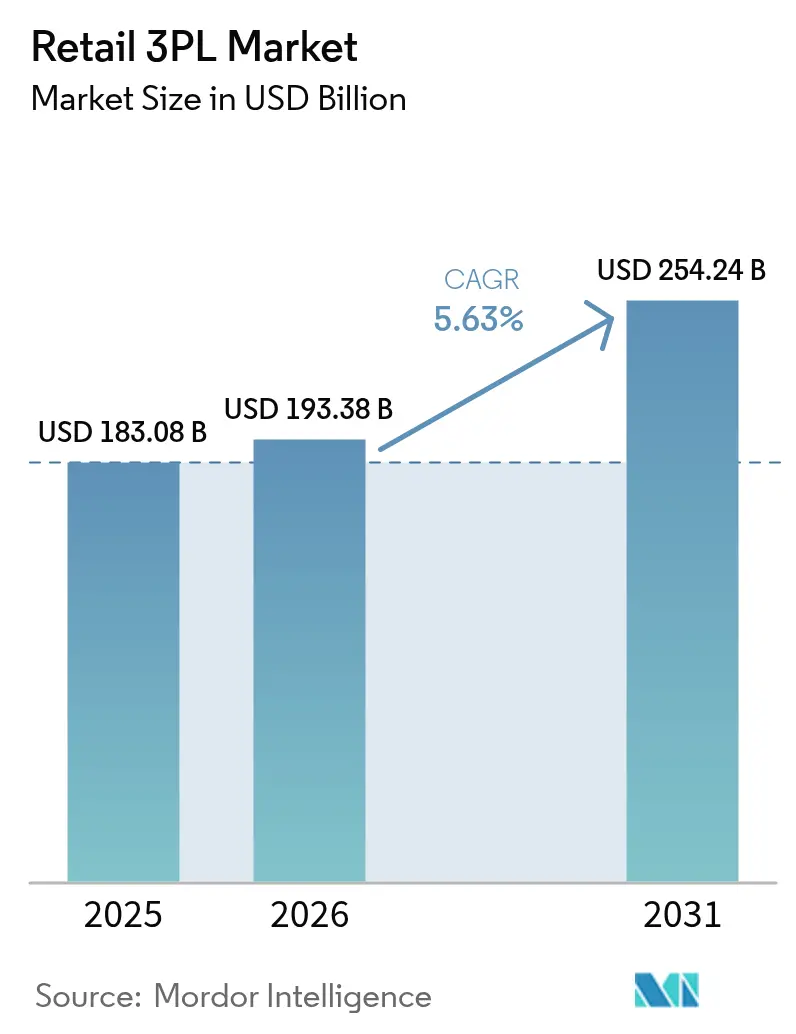

| Tamaño del Mercado (2026) | 193.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 254.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado 3PL Minorista por Mordor Intelligence

El tamaño del Mercado 3PL Minorista fue valorado en USD 183.08 mil millones en 2025 y se estima que crecerá desde USD 193.38 mil millones en 2026 hasta alcanzar USD 254.24 mil millones en 2031, a una CAGR del 5,63% durante el período de previsión (2026-2031). Asia-Pacífico lidera con una participación del 38% en 2024 y también registra la CAGR más rápida del 7,62%, lo que pone de relieve cómo la modernización del comercio minorista y el comercio electrónico transfronterizo concentran el crecimiento en una sola región. El modelo logístico híbrido sigue siendo el pilar estructural fundamental, pero el enfoque ligero en activos está ganando terreno, lo que señala un cambio decisivo hacia la capacidad de costos variables, una integración tecnológica más estrecha y un diseño de red más ágil. La Gestión de Transporte Doméstico todavía genera el grueso de los envíos, aunque la Gestión de Transporte Internacional crece más rápido a medida que los minoristas se orientan hacia el abastecimiento global y los flujos de paquetes transfronterizos. La logística inversa ha pasado de ser un servicio periférico a convertirse en un diferenciador clave, ya que las devoluciones de moda en línea erosionan los márgenes a menos que se gestionen con tecnología y procesos especializados. La escasez de mano de obra, la inflación salarial y las crecientes amenazas de ciberseguridad moderan el crecimiento, lo que empuja a los operadores 3PL a automatizar, mejorar las competencias del personal y reforzar las defensas digitales.

Conclusiones Clave del Informe

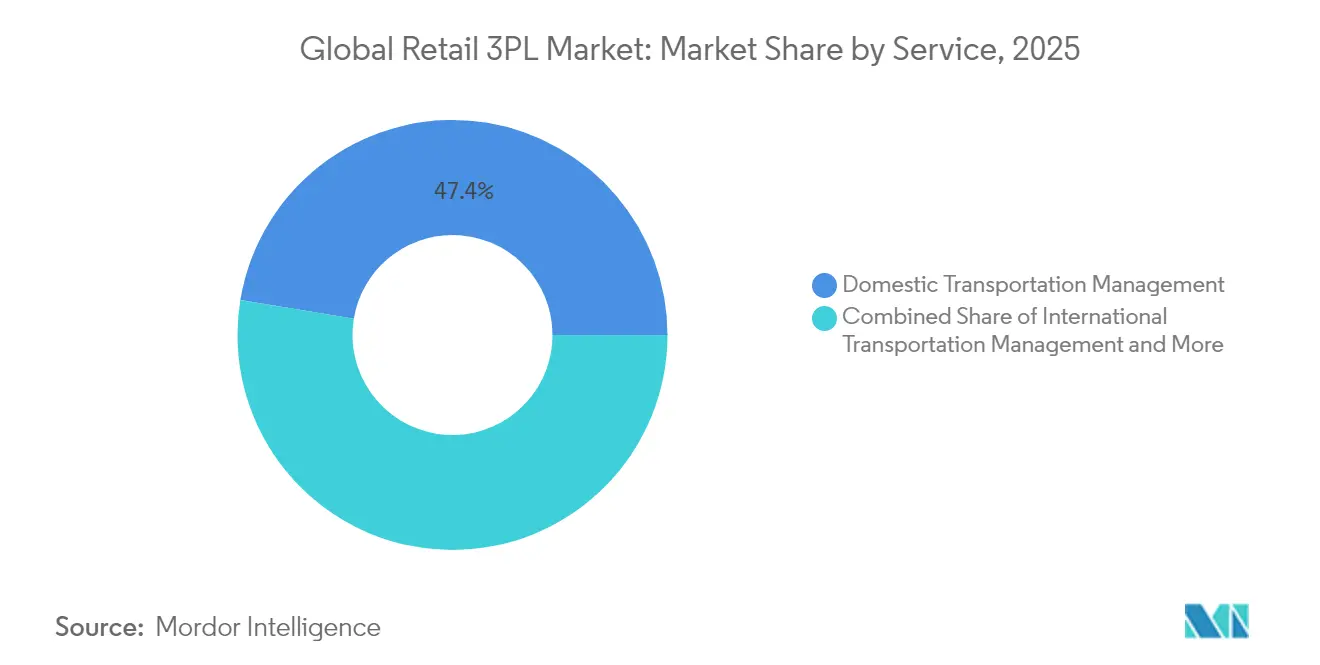

- Por servicio, la Gestión de Transporte Doméstico representó el 47,40% de la participación del mercado 3PL minorista en 2025. El Mercado 3PL Minorista para la Gestión de Transporte Internacional crece a una CAGR del 6,84% entre 2026-2031.

- Por categoría de producto, Alimentos y Bebidas representó el 33,55% del tamaño del mercado 3PL minorista en 2025. El Mercado 3PL Minorista para Moda y Estilo de Vida avanza a una CAGR del 6,35% entre 2026-2031.

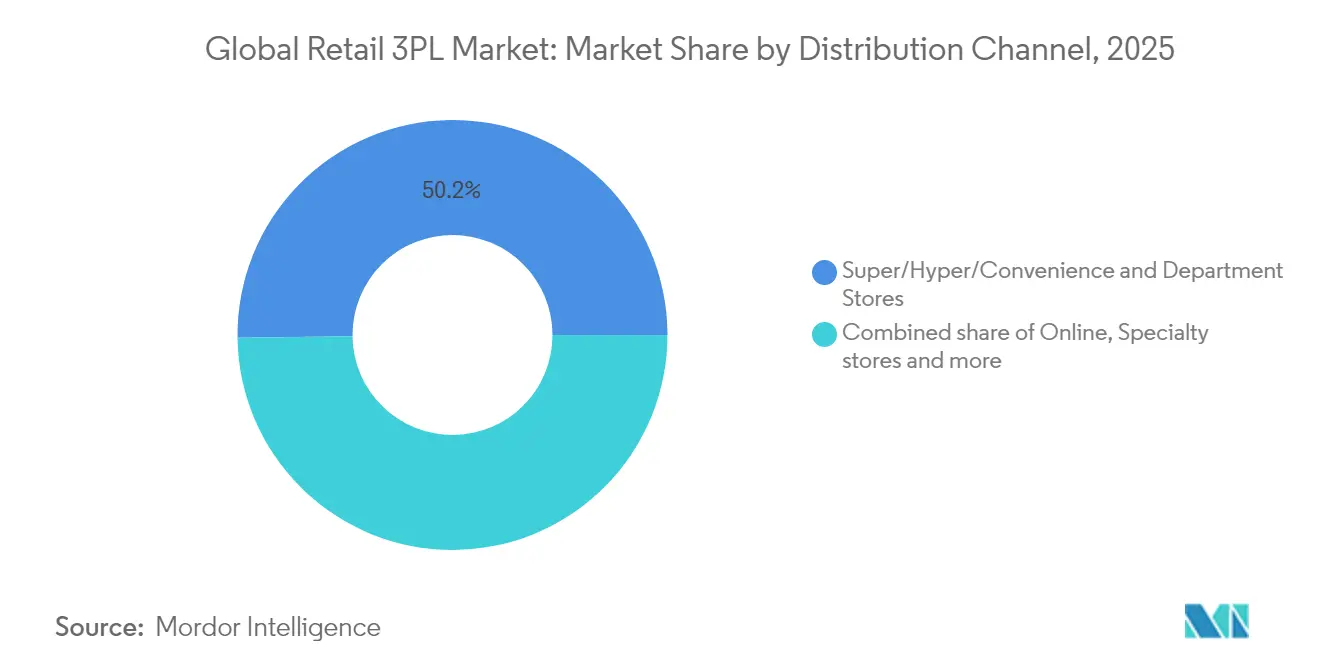

- Por canal de distribución, los Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes controlaron el 50,20% del tamaño del mercado 3PL minorista en 2025. El Mercado 3PL Minorista para el canal En Línea se expande a una CAGR del 8,96% entre 2026-2031.

- Por modelo logístico, el modelo Híbrido lideró con el 40,35% de la participación del tamaño del mercado 3PL minorista en 2025. El Mercado 3PL Minorista para el modelo Ligero en Activos crece a una CAGR del 6,64% entre 2026-2031.

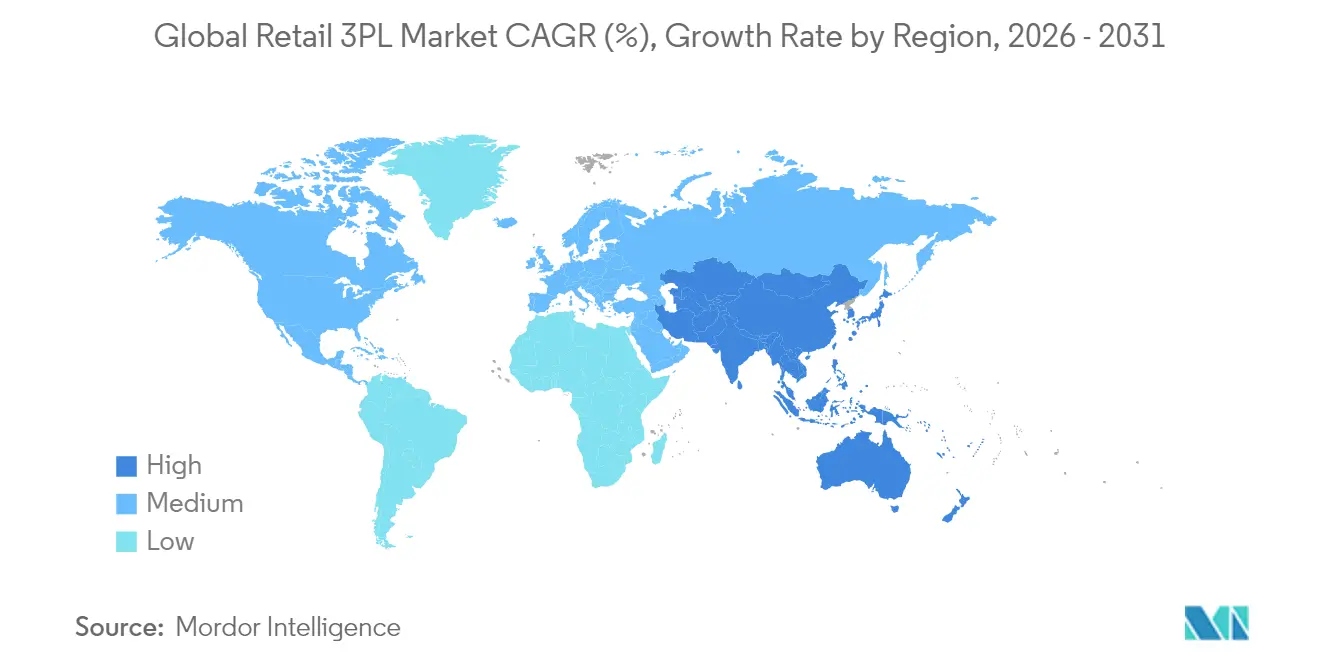

- Por región, Asia-Pacífico representó el 37,60% de la participación del mercado 3PL minorista en 2025. El Mercado 3PL Minorista en Asia-Pacífico continúa superando a otras regiones con una CAGR del 7,34% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global 3PL Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las devoluciones de moda rápida en línea | +1,2 | Global; más fuerte en América del Norte y Europa | Mediano plazo (3–4 años) |

| Adopción de centros de microabastecimiento | +0,9 | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (3–4 años) |

| Crecimiento del comercio electrónico transfronterizo | +0,7 | Global; énfasis en los corredores de China hacia el mundo | Largo plazo (≥5 años) |

| Almacenes impulsados por energías renovables | +0,3 | Europa, América del Norte | Largo plazo (≥5 años) |

| Transformación omnicanal | +1,0 | Global; liderada por América del Norte | Mediano plazo (3–4 años) |

| Deslocalización cercana a México | +0,6 | América del Norte; extensión a América Central | Mediano plazo (3–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Devoluciones de Moda Rápida en Línea

Los compradores habituales de devoluciones y las generosas políticas de devolución en el comercio minorista de moda en línea generan fluctuaciones en los flujos de trabajo del almacén y en la valoración del inventario. La Federación Nacional de Minoristas señala que las devoluciones totales del comercio minorista alcanzaron los USD 890 mil millones en 2024, siendo la moda el segmento más afectado. Las devoluciones cuestan ahora más del 50% del precio de venta original, lo que lleva a los minoristas a trasladar esta tarea a los operadores 3PL especializados en recuperación y reacondicionamiento. El capital de riesgo sigue fluyendo hacia plataformas de logística inversa habilitadas por tecnología, y la adquisición de Inmar Supply Chain Solutions por parte de DHL Supply Chain en enero de 2025 la posiciona como el mayor procesador de devoluciones de América del Norte[1]DHL Group, "DHL Supply Chain adquiere Inmar Returns," group.dhl.com. Los operadores 3PL ligeros en activos escalan rápidamente en este nicho porque pueden implementar plataformas basadas en la nube sin las restricciones de las redes heredadas, mejorando las tasas de recuperación y el tiempo de ciclo.

Adopción de Centros de Microabastecimiento

Las cadenas de supermercados y los especialistas en comercio exprés comprimen las distancias de última milla incorporando módulos automatizados de entre 465 y 929 m² dentro o junto a tiendas urbanas. Hy-Vee se asocia con Takeoff Technologies, mientras que Amazon pilota la robótica de Fulfil en tiendas seleccionadas de Whole Foods. El modelo de microabastecimiento mejora la economía unitaria: recogidas más cortas, menos kilómetros de entrega y mayor disponibilidad en estantes. Para los operadores 3PL, el microabastecimiento añade una nueva línea de servicio que combina ingeniería de automatización, mantenimiento y transporte de reabastecimiento rápido. Los primeros adoptantes informan reducciones del tiempo de ciclo superiores al 30% y ganancias de productividad de dos dígitos, lo que convierte a este modelo en un catalizador para el rediseño más amplio de la red.

Plataformas de Comercio Electrónico Transfronterizo que Impulsan el Almacenamiento en Depósito Aduanero

Los minoristas que se dirigen a consumidores en el extranjero dependen de almacenes en depósito aduanero que difieren los aranceles y simplifican las devoluciones. China alberga 165 zonas piloto de comercio electrónico transfronterizo que han reducido los tiempos de despacho aduanero en un 50% desde 2020, acelerando el flujo de mercancías para las marcas que envían hacia y desde el país. Los mercados latinoamericanos y del Sudeste Asiático copian este modelo, impulsando la inversión de los operadores 3PL en cumplimiento habilitado por cadena de bloques y visibilidad aduanera en tiempo real. La capacidad de almacenamiento en depósito aduanero se convierte así en un activo estratégico que combina los beneficios de ahorro arancelario con las expectativas de rapidez en la entrega de los compradores globales.

Almacenes Impulsados por Energías Renovables

La energía solar, el almacenamiento in situ y la carga de vehículos eléctricos transforman los centros de distribución en microrredes. Prologis supera los 500 MW de energía solar instalada y apunta a 1 GW en 2025. Una instalación conjunta de Prologis y Maersk para vehículos eléctricos en Torrance, California, ofrece 96 cargadores y 18 MWh de almacenamiento, apoyando la eliminación gradual del diésel en California para 2035. Si bien la adopción se rezaga en mercados con precios de electricidad más bajos, los incentivos regulatorios en Europa impulsan a los operadores 3PL a integrar la energía como parte de los servicios de valor añadido, diferenciando aún más a los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra e inflación salarial | -0.8% | Global; aguda en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad | -0.6% | Global | Mediano plazo (2-4 años) |

| Capacidad fragmentada del transporte por carretera | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escalada de alquileres de almacenes | -0.4% | Global; nodos urbanos los más afectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra e Inflación Salarial

Una brecha proyectada de 85 millones de trabajadores para 2030 eleva los costos operativos y comprime los márgenes. Los operadores de almacenes reportan un déficit del 73% en la disponibilidad de mano de obra. Para mantener el rendimiento, los operadores 3PL despliegan robots móviles autónomos, software de gestión de mano de obra y programas de formación cruzada que aumentan la productividad por hora. Sin embargo, la rápida escalada salarial sigue erosionando la rentabilidad en las líneas de servicio de bajo margen, lo que obliga a los proveedores a renegociar contratos y trasladar recargos.

Riesgo de Ciberseguridad Derivado de Redes Integradas mediante API

Los minoristas exponen las API de gestión de pedidos a los operadores 3PL para obtener visibilidad en tiempo real de los pedidos, el inventario y el transporte, pero esta apertura amplía la superficie de ataque. El noventa y ocho por ciento de las organizaciones se conectan a un tercero que ha sufrido una brecha de seguridad. En respuesta, los proveedores líderes establecen Centros de Operaciones de Seguridad con sistemas de gestión de información y eventos de seguridad (SIEM) basados en IA y aplican autenticación multifactor en los ecosistemas de socios. Las primas de los seguros de ciberseguridad aumentan, añadiendo presión de costos indirectos y llevando a los operadores 3PL a invertir fuertemente en arquitecturas de confianza cero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Logística Internacional Supera el Crecimiento Doméstico

La Gestión de Transporte Internacional se acelera a una CAGR del 6,84%, superando el crecimiento general del mercado 3PL minorista a medida que los minoristas diversifican el abastecimiento y amplían su alcance en los mercados. Esta línea de servicio se basa en el transporte aéreo optimizado, la gestión arancelaria y el enrutamiento multimodal, ayudando a las marcas a acortar los plazos de entrega de moda y a reabastecer electrónica durante los picos promocionales. UPS avanza para adquirir Estafeta con el fin de reforzar la capacidad de entrega exprés transfronteriza entre México y los Estados Unidos. La mayor demanda de entrega en tiempo definido empuja a los operadores 3PL a integrar mercados digitales de carga, enrutamiento inteligente y cambios de modo eficientes en carbono.

La Gestión de Transporte Doméstico todavía representa el 47,40% de los ingresos de 2025, gracias a las redes físicas consolidadas y los altos volúmenes de paquetes. Amazon envió 9 mil millones de paquetes en el mismo día o al día siguiente en 2024, cubriendo 140 áreas metropolitanas de EE. UU. y estableciendo nuevos estándares de servicio. La densificación continua de la red, la colocación predictiva de inventario y los centros de clasificación regional acortan la distancia de la última milla y reducen el costo por paquete. El tamaño del mercado 3PL minorista para los servicios domésticos continuará creciendo, aunque su participación podría erosionarse a medida que los flujos internacionales se aceleren y los modelos omnicanal exijan una cobertura de extremo a extremo.

Por Producto: Alimentos y Bebidas Domina Mientras Moda y Estilo de Vida se Acelera

Alimentos y Bebidas representa el 33,55% de los ingresos de 2025. El cumplimiento de la cadena de frío, las estrictas ventanas de vencimiento y el manejo a múltiples temperaturas requieren transporte y almacenamiento especializados, lo que hace que este segmento sea estable y resiliente. Los pilotos de cadena de bloques rastrean la procedencia de la granja al consumidor, reduciendo el tiempo de retirada y limitando el desperdicio. Los minoristas de alimentación impulsan a los operadores 3PL a certificar instalaciones, integrar sensores de IoT y desplegar análisis predictivos de deterioro, incorporando la tecnología más profundamente en las operaciones diarias.

Moda y Estilo de Vida crece más rápido con una CAGR del 6,35%, impulsada por el auge de las ventas en línea y los altos volúmenes de devoluciones. La integración vertical gana terreno a medida que las marcas internalizan la impresión, el bordado o la fabricación en microlotes para satisfacer los rápidos ciclos de tendencias. El tamaño del mercado 3PL minorista dedicado al procesamiento de devoluciones de moda se amplía porque el 96% de los artículos devueltos gestionados por GXO vuelven al inventario, preservando el margen. Los modelos de economía circular, incluidos los mercados de ropa de segunda mano, exigen flujos de trabajo meticulosos de clasificación, saneamiento y relistado que los operadores 3PL sofisticados ahora incorporan a la lógica de gestión de pedidos.

Por Canal de Distribución: El Segmento En Línea Impulsa la Innovación

El canal En Línea se expande a una CAGR del 8,96% y obliga a los operadores 3PL a diseñar una gestión de pedidos ágil y con alto contenido tecnológico. La encuesta de consumidores de DHL de 2024 muestra que el 57% de los compradores usan teléfonos inteligentes para sus compras y el 41% abandona los carritos debido al costoso envío, lo que pone de manifiesto cómo la velocidad y la transparencia logísticas equivalen a conversión. La diferenciación entre proveedores se desplaza así hacia plataformas listas para API, tiempos de entrega estimados en tiempo real y embalaje sostenible.

Los Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes todavía anclan el 50,20% de los ingresos de 2025 porque las tiendas físicas retienen el tráfico y ofrecen acceso inmediato al producto. Sin embargo, la recogida en tienda y la gestión de pedidos en la acera dependen del mismo software de orquestación que el comercio electrónico, difuminando las distinciones entre canales. Los minoristas contratan operadores 3PL para unificar el inventario en nodos en línea y fuera de línea, garantizando la precisión y el reabastecimiento oportuno.

Por Modelo Logístico: Los Enfoques Ligeros en Activos Ganan Impulso

Los modelos híbridos, que combinan activos propios con capacidad de socios, representaron el 40,35% de la participación en 2025 y satisfacen la necesidad de los minoristas establecidos de control en los mercados principales, además de escalabilidad en temporadas altas. Estos modelos reducen la intensidad de capital pero mantienen la consistencia del servicio porque los sitios principales permanecen bajo gestión directa.

Los modelos Ligeros en Activos crecen más rápido con una CAGR del 6,64% a medida que el aumento de las tasas de interés y los rápidos ciclos de demanda hacen que los activos fijos sean más riesgosos. La adquisición de Coyote Logistics por parte de RXO por USD 1.025 mil millones subraya el apetito por la escala en la intermediación y la capacidad impulsada por datos. Las redes pesadas en activos mantienen tracción en nichos de alta conformidad; DHL Supply Chain opera 520 almacenes en América del Norte con 52.000 empleados. La industria 3PL minorista presenta, por tanto, la coexistencia de intermediarios flexibles y operadores de alta capacidad, con convergencia en torno a plataformas digitales comunes para sincronizar capacidad y demanda.

Análisis Geográfico

Asia-Pacífico lidera con una participación del 37,60% en 2025 y registra una CAGR del 7,34%. Las 165 zonas piloto de comercio electrónico de China reducen los retrasos aduaneros, y la adopción omnicanal de India gana velocidad a medida que el tráfico web móvil supera el 60% del total de sesiones. Los corredores logísticos del Sudeste Asiático atraen inversiones en centros inteligentes de clasificación y parques de depósito aduanero libres de aranceles. Los incentivos gubernamentales y el auge del consumo de la clase media sustentan un crecimiento sostenido de paquetes de dos dígitos, convirtiendo a la región en un imperativo estratégico para los operadores 3PL globales. El tamaño del mercado 3PL minorista en Asia-Pacífico se expande a la par con las exportaciones de productos electrónicos y el comercio electrónico transfronterizo intra-Asia.

América del Norte sigue siendo intensiva en tecnología e impulsada por la innovación. Amazon lidera el mercado, mientras que XPO amplía la capacidad de carga parcial (LTL) tras la salida de un importante competidor del mercado. Los altos costos laborales impulsan la implementación de automatización, con Symbotic instalando sistemas de mercancías a persona en toda la red de Walmart, añadiendo una cartera de pedidos de USD 5 mil millones. Las regulaciones ambientales en California impulsan flotas de transporte portuario electrificadas, lo que lleva a los operadores 3PL a invertir en depósitos de carga y centros de distribución con energía renovable.

Europa presenta un impulso regulatorio hacia la neutralidad de carbono y continúa refinando el cumplimiento de los paquetes transfronterizos tras el Brexit. Prologis despliega energía solar en tejados a escala, y los principales transportistas prueban camiones de hidrógeno en densos corredores de carga. El aumento de los alquileres de propiedades en zonas urbanas fomenta el almacenamiento en varias plantas y los sistemas robóticos que maximizan la utilización cúbica. América del Sur, Oriente Medio y África siguen siendo más pequeños, pero muestran una rápida adopción del comercio electrónico, lo que anima a los operadores 3PL globales a buscar empresas conjuntas ligeras en activos, asociaciones locales y adquisiciones específicas de última milla.

Panorama Competitivo

Los líderes globales se concentran en escala, tecnología e integración vertical. La adquisición planificada de Schenker por parte de DSV por EUR 14.300 millones (USD 16.280 millones) profundizará la penetración europea e integrará el almacenamiento de valor añadido de Schenker en la red de DSV. La compra de Wincanton por parte de GXO por USD 718 millones refuerza la gestión de pedidos de comestibles y productos de consumo masivo (FMCG) en el Reino Unido. DHL Supply Chain obtiene el liderazgo en el procesamiento de devoluciones a través del acuerdo con Inmar.

Los gigantes del comercio electrónico se transforman en potencias logísticas. Amazon generó USD 156 mil millones en servicios de terceros en 2024, eclipsando los ingresos de los operadores 3PL tradicionales y obligando a los incumbentes a igualar los estándares de entrega en el mismo día de Amazon. Las inversiones en automatización de Walmart atraen a proveedores de robótica como Symbotic a las conversaciones principales del sector 3PL, elevando las expectativas de densidad de selección en todo el sector.

La consolidación de la intermediación se intensifica. La adquisición de Coyote por parte de RXO y el acuerdo de Knight-Swift con Dependable Highway Express amplían el alcance de la red y aprovechan sinergias en adquisiciones y utilización de activos. La economía ligera en activos atrae a los inversores porque ofrece sólidos retornos sobre el capital mediante estructuras de costos variables y ciencia de datos avanzada. Los proveedores incapaces de digitalizarse enfrentan una compresión de márgenes y el riesgo de quedar relegados a proveedores de capacidad de productos básicos. Los disruptores emergentes despliegan IA para pronosticar la demanda, vincular cargas y orquestar la gestión de pedidos multinodo, creando espacios en blanco en logística sostenible, comercio electrónico en depósito aduanero y especialidades de logística inversa.

Líderes de la Industria 3PL Minorista

DHL Supply Chain & Global Forwarding

XPO Inc.

DSV A/S

C.H. Robinson Worldwide

Ryder Supply Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DHL Supply Chain adquirió Inmar Supply Chain Solutions, convirtiéndose en el mayor proveedor de logística inversa en América del Norte.

- Enero de 2025: Symbiotic adquirió la unidad de Sistemas Avanzados y Robótica de Walmart por USD 200 millones, añadiendo USD 5 mil millones a su cartera de pedidos de automatización.

- Septiembre de 2024: DSV acordó adquirir Schenker por EUR 14.300 millones (USD 15.500 millones) y espera la finalización en el segundo trimestre de 2025.

- Septiembre de 2024: RXO completó la adquisición de Coyote Logistics por USD 1.025 mil millones, apuntando a USD 40 millones en sinergias de costos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la logística de terceros (3PL) en el sector minorista como todos los casos en los que un minorista, ya sea un operador en línea o una cadena física, subcontrata la gestión del transporte, el almacenamiento de valor añadido, el cumplimiento o las actividades de logística inversa a un proveedor independiente que obtiene ingresos basados en honorarios por esos servicios.

Exclusión del ámbito de aplicación: las flotas internas de los minoristas y los integradores de paquetería que actúan únicamente como transportistas quedan fuera de nuestro recuento.

Segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Por Carretera

- Por Ferrocarril

- Por Vía Aérea

- Por Vía Acuática

- Gestión de Transporte Internacional

- Por Carretera

- Por Ferrocarril

- Por Vía Aérea

- Por Vía Acuática

- Almacenamiento y Distribución de Valor Añadido (VAWD)

- Gestión de Transporte Doméstico

- Por Producto

- Alimentos y Bebidas

- Cuidado Personal y del Hogar

- Moda y Estilo de Vida (accesorios, ropa, calzado)

- Muebles

- Electrónica y Electrodomésticos

- Otros Productos

- Por Canal de Distribución

- Supermercados/Hipermercados/Tiendas de Conveniencia y Grandes Almacenes

- Tiendas Especializadas

- En Línea

- Otros Canales

- Por Modelo Logístico

- Ligero en Activos (Basado en Gestión)

- Pesado en Activos (Flota y Almacenes Propios)

- Híbrido

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Vietnam

- Indonesia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de logística por contrato de minoristas, ejecutivos regionales de 3PL, proveedores de automatización y agentes de carga de Norteamérica, Europa y Asia. Las conversaciones ponen a prueba las cifras preliminares, revelan bandas de precios típicas y revelan peculiaridades regionales como la adopción del microcumplimiento o las tasas de devolución transfronterizas, lo que nos permite refinar los supuestos antes de la modelización final.

Investigación documental

Comenzamos con un trabajo de gabinete estructurado que examina las estadísticas comerciales gubernamentales, las bases de datos de aduanas y los registros de ventas minoristas de fuentes como UN Comtrade, el informe trimestral sobre comercio electrónico de la Oficina del Censo de EE.UU., el índice de volumen minorista de Eurostat y las encuestas de rentabilidad global de la Federación Nacional de Minoristas. Los informes 10-K de las empresas, los informes de los inversores y los informes anuales de los minoristas complementan los volúmenes a nivel de carril, mientras que los archivos de noticias extraídos de Dow Jones Factiva rastrean las adjudicaciones de contratos y las fusiones que cambian la cuota. D&B Hoovers proporciona los datos financieros de los grandes 3PL, lo que nos permite separar los ingresos del comercio minorista de los de otros sectores verticales. Estas fuentes conforman la columna vertebral de referencia; no obstante, se revisan muchos otros conjuntos de datos abiertos e informes de asociaciones del sector para validar los hechos y cubrir pequeñas lagunas.

Dimensionamiento y previsión del mercado

En primer lugar, se reconstruye un conjunto de demanda descendente a partir de las ventas minoristas de mercancías, la penetración del comercio electrónico y los ratios de gasto medio en logística; estos datos se calibran con indicadores como los porcentajes de devolución de paquetes, los índices de alquiler de almacenes, las ventas transfronterizas en línea, los recargos por combustible y los rastreadores de costes laborales. A continuación, los resultados se comparan con roll-ups ascendentes selectivos de los ingresos minoristas de los 3PL, comprobaciones de canales y matemáticas de muestreo de precio medio de venta por volumen para garantizar el realismo. Las previsiones hasta 2030 se basan en una regresión multivariable que combina los factores anteriores con un análisis de escenarios para la inflación y los cambios en la política comercial, y la trayectoria de cada variable está respaldada por nuestro panel de investigación principal.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza en varios pasos, comparándolos con series históricas y señales de pares. Un analista distinto del propietario del modelo revisa las anomalías y actualizamos el conjunto de datos anualmente, introduciendo ajustes provisionales cuando se producen acontecimientos importantes, como adquisiciones importantes, crisis arancelarias o perturbaciones de tipo pandémico.

Por qué la línea de base 3PL minorista de Mordor manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas mezclan ámbitos logísticos más amplios, aplican multiplicadores generales o congelan los tipos de cambio. Nuestro ámbito disciplinado, la cadencia de actualización en tiempo real y las comprobaciones cruzadas a nivel variable hacen que la línea de base de Mordor sea la opción fiable para los planificadores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 183,08 B (2025) | Inteligencia de Mordor | - |

| USD 287,46 B (2024) | Consultoría global A | Incluye integradores de paquetería y mensajeros de la "gigeconomía", se basa en extrapolaciones de ingresos sin correspondencia con los grupos de gasto de los minoristas. |

| USD 438,87 B (2022) | Diario profesional B | Fusiona el comercio mayorista con el minorista, utiliza una TCAC plana y omite la conciliación de las tasas de devolución. |

En conjunto, la comparación muestra que mientras otros adoptan generosas cestas de servicios o factores de crecimiento simplificados, Mordor Intelligence ancla sus cifras en actividades minoristas claramente definidas, variables verificadas de forma cruzada y una actualización anual que mantiene la línea de base fiable para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado 3PL minorista?

El mercado asciende a USD 193.380 millones en 2026 y se proyecta que alcanzará USD 254.240 millones en 2031.

¿Qué región impulsa el crecimiento más rápido en los servicios 3PL minoristas?

Asia-Pacífico lidera tanto en participación (37,60% en 2025) como en crecimiento, expandiéndose a una CAGR del 7,34% hasta 2031.

¿Por qué las capacidades de logística inversa atraen inversiones?

Las devoluciones de moda en línea cuestan más del 50% del valor de venta original y alcanzaron los USD 890 mil millones en toda la industria en 2024, lo que lleva a los operadores 3PL a ampliar las redes de procesamiento especializadas.

¿Qué tan rápido crece el canal de distribución en línea?

El canal en línea registra una CAGR del 8,96% entre 2026 y 2031, casi el doble de la tasa general del mercado.

¿Qué impulsa el cambio hacia modelos logísticos ligeros en activos?

Los minoristas buscan flexibilidad de costos variables, y los operadores 3PL ligeros en activos superan a sus pares en retornos para los accionistas, lo que lleva a una CAGR del 6,64% en este modelo.

¿Cómo están cambiando los grandes minoristas sus estrategias de gestión de pedidos?

Integran automatización y gestión de pedidos basada en tiendas; por ejemplo, el 95% de los pedidos en línea de Target ahora se envían desde las tiendas, reduciendo los costos de entrega en un 40% y el tiempo de tránsito en un 30%.

Última actualización de la página el: