Tamaño y Participación del Mercado de Logística de Terceros (3PL) de Turquía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

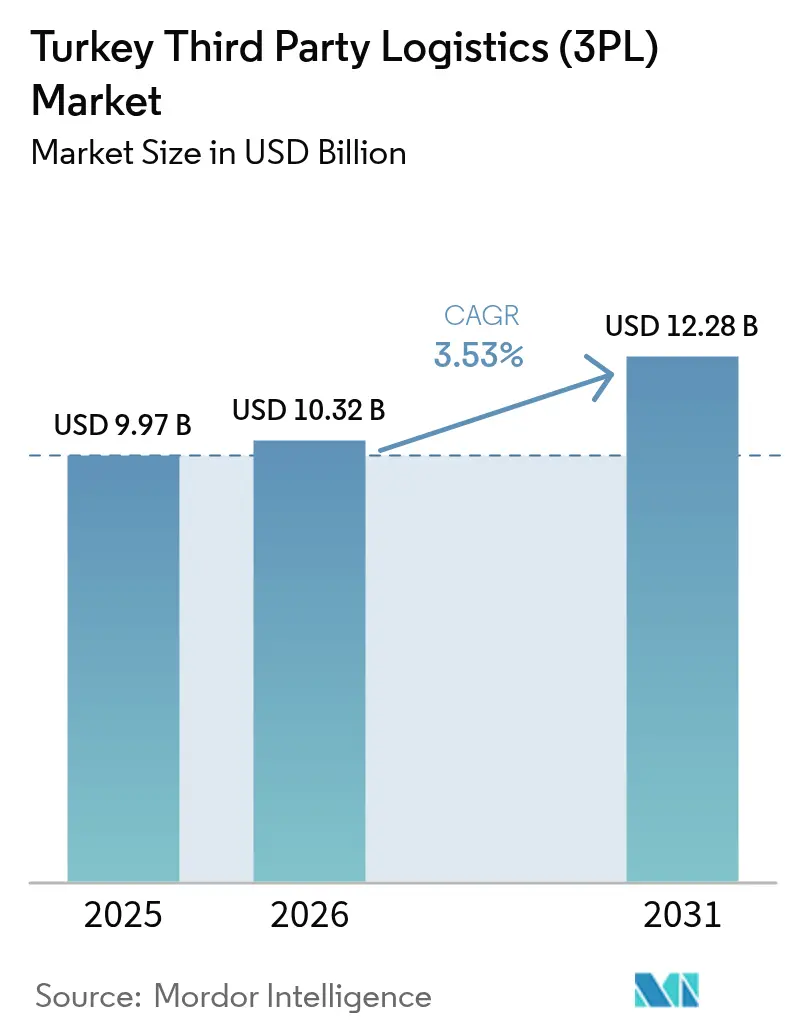

| Tamaño del mercado en el año base (2025) | 9.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

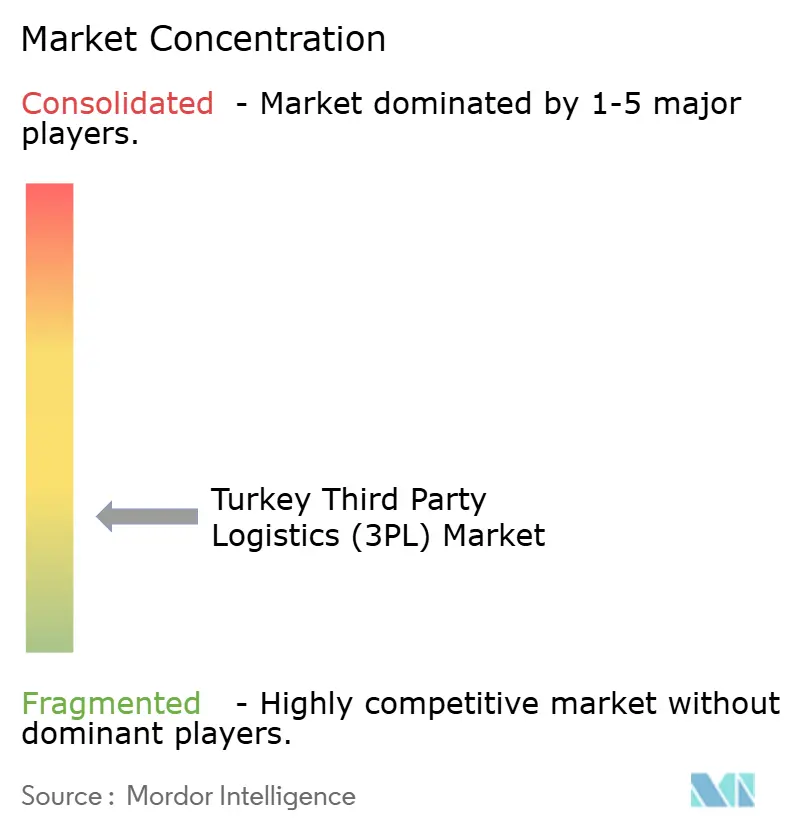

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Turquía por Mordor Intelligence

El tamaño del Mercado de Logística de Terceros (3PL) de Turquía fue valorado en USD 9,97 mil millones en 2025 y se estima que crecerá desde USD 10,32 mil millones en 2026 hasta alcanzar USD 12,28 mil millones en 2031, a una CAGR del 3,53% durante el período de previsión (2026-2031).

El papel del país como puente terrestre entre Europa, Asia y Oriente Medio sustenta una demanda estable, mientras que el gasto gubernamental en carreteras, ferrocarriles y 25 centros logísticos dedicados refuerza la eficiencia de la red [1]Invest in Türkiye, "Rendimiento Logístico e Inversiones en Infraestructura de Turquía," Invest in Türkiye, invest.gov.tr. El aumento de los envíos de comercio electrónico, la expansión de los requisitos de cadena de frío en productos farmacéuticos y alimentación, y la relocalización de producción de la UE cerca de Turquía continúan ampliando la base de clientes para los proveedores terceros. Los operadores están priorizando estrategias de activos ligeros para mitigar el riesgo cambiario y escalar la capacidad rápidamente; sin embargo, adquisiciones como la compra de Borusan Tedarik por parte de CEVA y la absorción de MNG Kargo por DHL demuestran que los activos de distribución bien ubicados siguen teniendo una prima. Las restricciones del lado de la oferta son visibles en una proyectada escasez de 200.000 conductores y los inminentes costos del Mecanismo de Ajuste en Frontera por Carbono de la UE, pero el objetivo de Turquía de alcanzar una clasificación entre los 25 primeros en el Índice de Desempeño Logístico para 2028 indica un apoyo político sostenido.

Conclusiones Clave del Informe

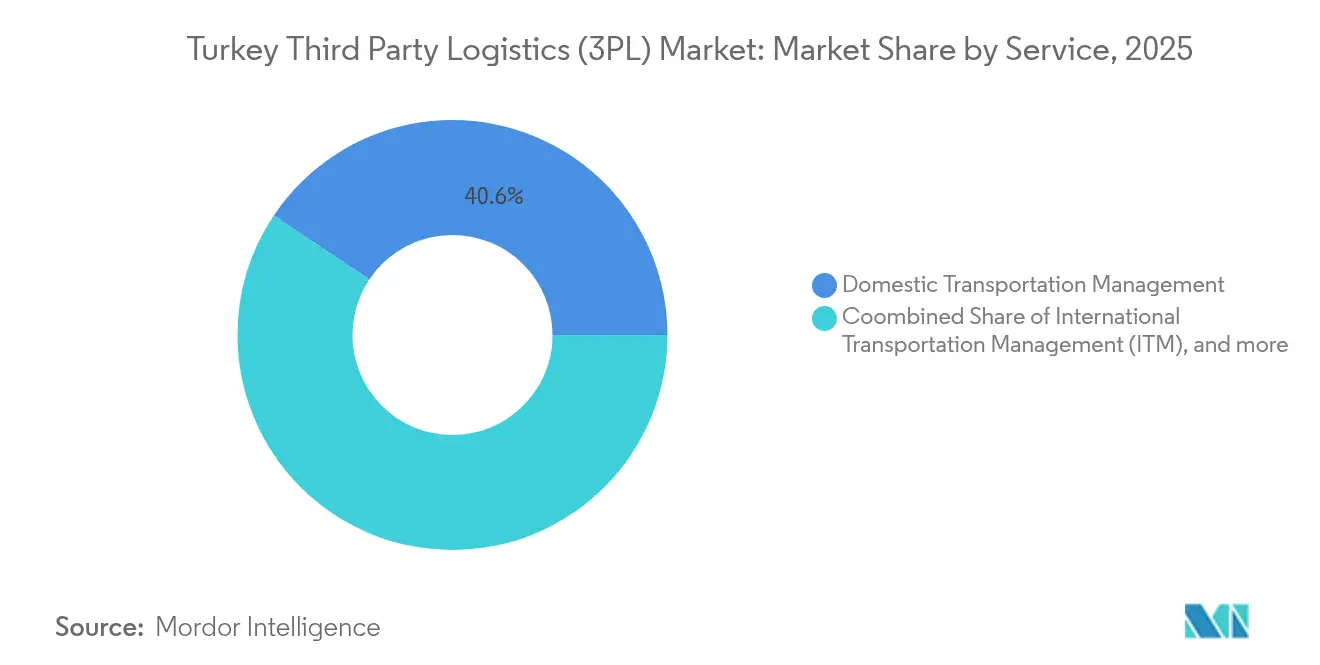

- Por servicio, la Gestión de Transporte Doméstico lideró con el 40,62% de la participación del mercado de logística de terceros de Turquía en 2025, mientras que el Almacenamiento y Distribución con Valor Agregado avanza a una CAGR del 7,66% entre 2026 y 2031.

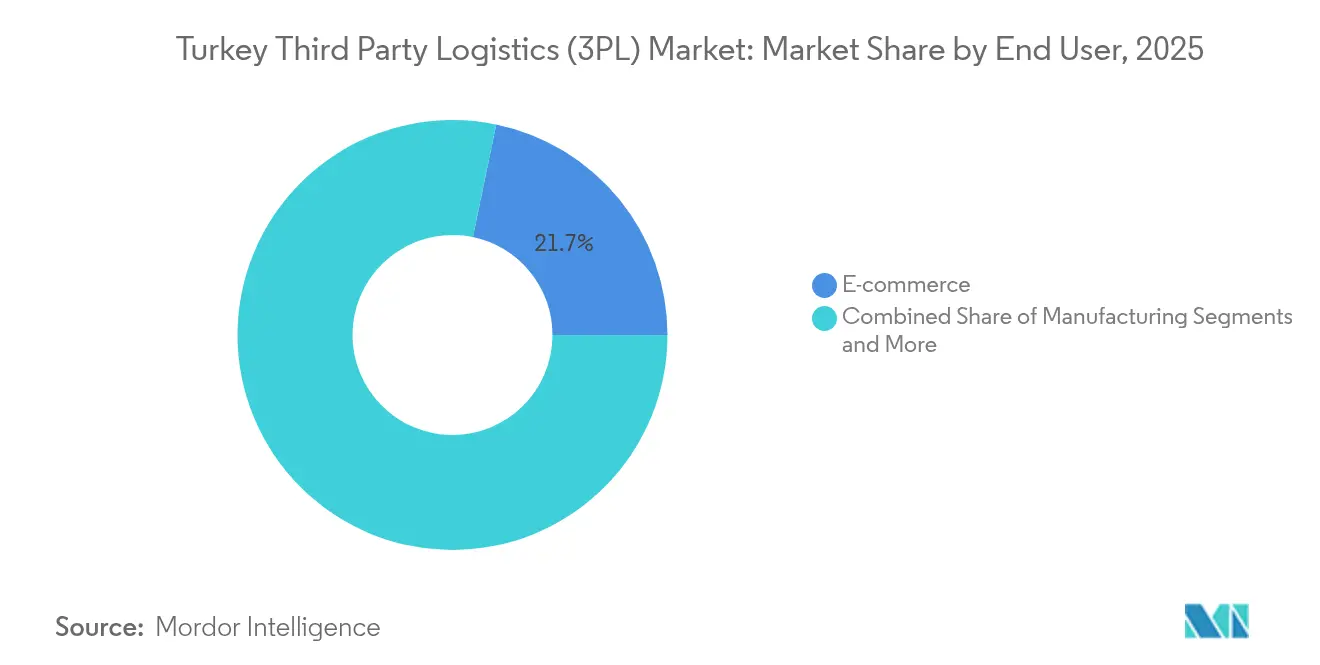

- Por usuario final, el Comercio Electrónico mantuvo el 21,74% de la participación del mercado de logística de terceros de Turquía en 2025, mientras que Ciencias de la Vida y Atención Médica tiene proyectado registrar una CAGR del 6,97% durante 2026-2031.

- Por modelo logístico, los operadores de Activos Ligeros controlaron el 49,61% de la participación del mercado de logística de terceros de Turquía en 2025, mientras que los modelos Híbridos se espera que se expandan a una CAGR del 6,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y la venta minorista omnicanal | +0.8% | Nacional, concentrado en Estambul, Ankara, Izmir | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura del Plan Maestro Logístico | +0.6% | Corredores de prioridad nacional | Mediano plazo (2-4 años) |

| Relocalización de cadenas de suministro de la UE en Turquía | +0.7% | Provincias de la frontera occidental, Región de Mármara | Mediano plazo (2-4 años) |

| Expansión de la demanda de cadena de frío (farmacia y alimentos) | +0.4% | Centros farmacéuticos nacionales y zonas agrícolas | Largo plazo (≥ 4 años) |

| Incentivos para zonas francas y almacenes bajo fianza aduanera | +0.3% | Zonas francas adyacentes a puertos | Mediano plazo (2-4 años) |

| Adopción por parte de las PYMES de plataformas digitales de TMS/WMS | +0.2% | Centros industriales orientados a la exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y la Venta Minorista Omnicanal

La valoración de USD 11,8 mil millones de la empresa pionera en comestibles rápidos Getir ejemplifica el auge de las compras en línea en Turquía, con descargas durante la pandemia que aumentaron un 60% y volúmenes de pedidos que crecieron un 65%. Los minoristas tradicionales han reaccionado integrando inventarios de tiendas físicas y en línea, lo que impulsa la demanda de centros de cumplimiento de alta velocidad, clasificadores inteligentes y software de optimización de rutas. La compra por parte de DHL del especialista en paquetería MNG Kargo, cuyos centros automatizados pueden clasificar 65.000 paquetes por hora, ilustra la intensidad de capital necesaria para cumplir con las promesas de entrega en un día. Los pequeños exportadores ganan escala a través de portales de comercio transfronterizo como DHgate, que ha capacitado a 2.500 comerciantes locales y ha superado USD 1 mil millones en comercio turco, inflando aún más los volúmenes de paquetes. La rápida adopción por parte de los compradores en Estambul, Ankara e Izmir convierte al comercio electrónico en el mayor contribuyente incremental al mercado de logística de terceros de Turquía.

Mejoras de Infraestructura del Plan Maestro Logístico

Un programa de inversión reservado de USD 280 mil millones desde 2003 ha destinado el 55% a ferrocarril, mientras que 38.000 km de carreteras divididas y 8.300 km de autopistas tienen como objetivo de finalización para 2053 [2]Plan Maestro de Transporte y Logística de Turquía 2053, Ministerio de Transporte e Infraestructura, uab.gov.tr. Nueve de los 25 centros logísticos planificados ya están en funcionamiento, creando 35,6 millones de toneladas de capacidad anual y complementando la modernización portuaria que elevó el rendimiento marítimo de 2024 a 542,6 millones de toneladas. El Centro Logístico de Konya por sí solo tiene como objetivo elevar el tonelaje anual de 634.000 a 1,679 millones, demostrando cómo los nodos del interior aliviarán la congestión costera. El Proyecto de Carretera del Desarrollo de 1.200 km, que une el Gran Puerto Faw de Irak con Turquía y con Europa para 2030, promete un corredor sur que ahorra tiempo y complementa la ruta ferroviaria del Corredor Medio. La mejora de la conectividad reduce los costos de tránsito y los riesgos de fiabilidad, impulsando la demanda de logística contractual, coordinación intermodal y servicios de cross-dock en el mercado de logística de terceros de Turquía.

Relocalización de Cadenas de Suministro de la UE en Turquía

Las estrategias de resiliencia pospandemia han obligado a los fabricantes europeos a acortar sus cadenas de suministro, convirtiendo a Turquía en una alternativa preferida a Asia Oriental. Blue Water Shipping, DFDS e InterRail han abierto filiales turcas o añadido rotaciones Ro-Ro para agilizar los flujos entre Mármara y la UE, mientras que BLG Logistics ha creado una unidad de logística automotriz para apoyar la producción local de 1,4 millones de vehículos y las importaciones de 626.000 automóviles. El aumento en los traslados de componentes y las exportaciones de bienes terminados exige almacenamiento con control de temperatura, almacenamiento bajo fianza aduanera y consolidación conforme a la aduana, todos servicios intrínsecos al mercado de logística de terceros de Turquía. La relocalización también mejora la utilización del trayecto de regreso, reduciendo los costos de viajes en vacío y mejorando los márgenes 3PL, especialmente para los proveedores con flotas flexibles de activos ligeros.

Expansión de la Demanda de Cadena de Frío (Farmacia y Alimentos)

El centro SMARTIST con certificación CEIV-Pharma de Turkish Cargo ahora maneja 55.000 toneladas de medicamentos y ha entregado 330 millones de dosis de vacunas en todo el mundo, destacando la competencia técnica en el manejo conforme a las Buenas Prácticas de Distribución. El almacenamiento en frío nacional ya totaliza 35.000 m³ en Ankara, complementado por 360 instalaciones regionales y una flota de camiones isotérmicos que sirven a las 81 provincias. La inversión del BERD de EUR 25 millones en los nuevos almacenes con control de temperatura de Netlog confirma la confianza institucional en las cadenas de frío y congelación de largo recorrido. El sistema de gestión de almacén (WMS) de carga habilitado con IoT de Çelebi y el traslado de Mars Logistics a la tracción eléctrica ferroviaria subrayan el imperativo de sostenibilidad en la logística de frío. El aumento de la producción de medicamentos biológicos y las exportaciones de productos frescos aseguran que la logística de cadena de frío siga siendo el segmento de crecimiento más intensivo en tecnología del mercado de logística de terceros de Turquía.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la lira que infla los costos de importación | -0.6% | Nacional, sectores con alta intensidad de importaciones | Corto plazo (≤ 2 años) |

| Procedimientos aduaneros burocráticos | -0.3% | Puertos y cruces fronterizos | Mediano plazo (2-4 años) |

| Escasez de conductores y aumento de los costos laborales | -0.4% | Principales centros logísticos | Mediano plazo (2-4 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE y costos de cumplimiento de descarbonización | -0.2% | Clústeres orientados a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Lira que Infla los Costos de Importación

La depreciación de la lira eleva los gastos de adquisición de camiones, combustible y hardware informático, ya que aproximadamente el 70% de los equipos tiene precio en euros o dólares. La Ley de Aduanas N.º 4458 fue modificada para reducir el límite libre de aranceles para envíos urgentes de EUR 150 a EUR 30, lo que aumenta los volúmenes de despacho aduanero pero comprime los márgenes en los envíos de bajo valor. Mars Logistics sigue comprometida con EUR 70 millones en nuevos tractores en 2024, tras haber gastado EUR 65 millones en 2023, lo que muestra el gasto de capital necesario para preservar la calidad del servicio a pesar de las fluctuaciones cambiarias. Los operadores 3PL más pequeños que carecen de coberturas naturales se enfrentan a mayores necesidades de capital circulante al arrendar remolques o importar escáneres, lo que limita su capacidad de escalar. Estas presiones restan un 0,6% a la CAGR prevista del mercado de logística de terceros de Turquía.

Escasez de Conductores y Aumento de los Costos Laborales

Turquía anticipa un déficit de 200.000 conductores profesionales, el 28% de la demanda, para 2027, impulsado por el envejecimiento de la fuerza laboral y la migración hacia la UE. Los aumentos salariales del 27% en 2024 superaron las tarifas de flete ajustadas a la inflación, comprimiendo los márgenes de los transportistas y obligando a los operadores 3PL a invertir en bonificaciones de retención y una programación más favorable para los conductores [3]Unión Internacional de Transporte por Carretera, "Informe de Escasez de Conductores 2025 – Enfoque en Turquía," IRU, iru.org. Los ensayos de platooning autónomo siguen limitados a corredores controlados, por lo que el alivio mediante la automatización es poco probable antes de 2030. Las grandes flotas contratan subcontratistas adicionales, pero esto aumenta la complejidad de coordinación y la varianza en la calidad del servicio. La escasez resta un estimado del 0,4% a la CAGR del mercado de logística de terceros de Turquía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Domina, el Almacenamiento Acelera

La Gestión de Transporte Doméstico controló el 40,62% de la participación del mercado de logística de terceros de Turquía en 2025, respaldada por una red vial de 68.494 km que permite a los camioneros completar los trayectos Estambul-Gaziantep en menos de 16 horas. El segmento sigue siendo sensible al precio porque el diésel representa más del 30% del costo por viaje, aunque se aplica una prima para los desplazamientos con tiempo definido y con certificación de Buenas Prácticas de Distribución. La Gestión de Transporte Internacional se beneficia de las ganancias en la frecuencia de servicios Ro-Ro en los bucles de Trieste, Bari y Tolón, pero los procedimientos aduaneros burocráticos y los riesgos del Mecanismo de Ajuste en Frontera por Carbono moderan su ritmo de expansión. El Almacenamiento y Distribución con Valor Agregado está en camino de alcanzar una tasa del 7,66%, duplicando su participación en ingresos para 2030 a medida que los modelos de cumplimiento evolucionan hacia micro-centros y almacenamiento multitemperatura. La adquisición de Borusan Tedarik por parte de CEVA amplió su capacidad nacional de palés a 1,19 millones de m², confirmando la carrera por los espacios de centros de distribución urbanos cerca de las circunvalaciones de autopistas de Estambul.

El tamaño del mercado de logística de terceros de Turquía para los servicios de almacenamiento tiene previsto avanzar a un ritmo que eleve sus ingresos absolutos en USD 0,94 mil millones hasta 2031. Los pedidos de automatización de sistemas de lanzadera y robots móviles autónomos (AMR) han aumentado un 18% interanual porque la velocidad de clasificación de paquetes es ahora un indicador clave de rendimiento (KPI) del sector minorista. La inversión ferroviaria, que representa el 55% del presupuesto de gasto de capital en transporte, introduce nueva competencia intermodal que podría desviar el 15% del volumen de transporte de larga distancia por carretera a los servicios de vagones completos para 2028. El plan de Mars Logistics para 40 trenes semanales con tracción eléctrica ilustra cómo los operadores 3PL cubren la incertidumbre en el precio del combustible mientras ofrecen rutas optimizadas en CO₂. Los participantes del mercado de logística de terceros de Turquía que integran activos de carretera, ferrocarril y cross-dock están en posición de obtener mayores márgenes de EBITDA al equilibrar los factores de carga entre los distintos modos.

Por Usuario Final: El Comercio Minorista Lidera, la Atención Médica Crece con Fuerza

El Comercio Electrónico representó el 21,74% de la participación del mercado de logística de terceros de Turquía en 2025, respaldado por ventas en marketplaces que crecieron un 35% en valor bruto de mercancía (GMV) y por una población urbana con una penetración de teléfonos inteligentes del 75%. La alta rotación de referencias (SKU) y los picos de demanda estacional crean una necesidad constante de orquestación de cuarto nivel (4PL), gestión de inventario gestionado por el proveedor y entrega el mismo día. Se prevé que Ciencias de la Vida y Atención Médica alcance una CAGR del 6,97% a medida que las plantas domésticas de medicamentos biológicos y las líneas de llenado y acabado de vacunas amplíen su capacidad; el centro CEIV-Pharma de Turkish Cargo establece los estándares de la industria en el manejo. La logística automotriz sigue siendo un generador de volumen fundamental con 1,4 millones de ensamblajes de vehículos y 626.000 importaciones, lo que requiere secuenciación de entrada justo a tiempo y gestión de recintos de vehículos terminados.

El tamaño del mercado de logística de terceros de Turquía para los envíos de atención médica podría superar USD 1,07 mil millones para 2031, suponiendo que las trayectorias de crecimiento actuales se mantengan. Las cajas de frío con sondas IoT, el embalaje pasivo y los manipuladores capacitados en Buenas Prácticas de Distribución son obligatorios para las cargas de suero e insulina, lo que eleva las primas de servicio sobre el flete ambiente. Manufactura y Tecnología y Electrónica juntas amplían el alcance de la logística contractual a través de la demanda de pick-to-light, posposición bajo fianza aduanera y distribución regional hacia clientes de la UE, la Comunidad de Estados Independientes (CEI) y la región MENA. Alimentos y Bebidas aprovecha la posición de Turquía como uno de los principales exportadores de cerezas, cítricos y pescado congelado, lo que requiere consolidación de refrigeración y almacenamiento conforme a HACCP en Mersin e Izmir. Los segmentos de Energía, Servicios Públicos y carga de proyecto registran una demanda estable pero irregular, ejemplificada por las soluciones de concentración para turbinas eólicas de Arkas Logistics en la costa del Egeo.

Por Modelo Logístico: Preferencia por Activos Ligeros, Crecimiento Híbrido

Los operadores de Activos Ligeros mantuvieron el 49,61% de la participación del mercado de logística de terceros de Turquía en 2025, gracias a flotas subcontratadas, depósitos arrendados y torres de control digitales que minimizan la exposición a activos denominados en divisas. El despliegue de SAP-TM de Netlog coordina 4.000 vehículos y 1,2 millones de m² de espacio multicliente en nueve países, demostrando la escalabilidad global de un balance sin activos pesados. Los operadores de activos pesados siguen dominando la carga a granel peligrosa y la carga de proyecto, donde el equipo propio elimina el riesgo de fiabilidad, pero los costos de financiación en un entorno de altos tipos de interés dificultan la expansión. Los modelos Híbridos crecen a un 6,69% anual a medida que las empresas optan por poseer selectivamente terminales de cross-dock, centros de cumplimiento de comercio electrónico o remolques frigoríficos, mientras subcontratan el transporte de larga distancia o el de última milla a transportistas locales.

El crecimiento del tamaño del mercado de logística de terceros de Turquía en operaciones híbridas está respaldado por los cargadores que exigen capacidad asegurada durante los períodos pico pero desean estructuras de precios variables. La plataforma en la nube de Transporeon conecta ahora a más de 1.400 cargadores y 150.000 transportistas en Turquía, añadiendo integraciones API para mensajes de estado y declaración aduanera electrónica. Los proyectos piloto de cadena de bloques para documentos e-CMR transferibles pueden reducir aún más la latencia administrativa, posicionando a los operadores 3PL híbridos como socios de confianza en la orquestación de extremo a extremo. Los requisitos de informes de ESG, especialmente la contabilidad de emisiones de Alcance 3 bajo el Mecanismo de Ajuste en Frontera por Carbono, favorecerán a los modelos híbridos que combinen activos propios de baja emisión de carbono con acceso a proveedores de capacidad verde, fortaleciendo su posición competitiva en el mercado de logística de terceros de Turquía.

Análisis Geográfico

La actividad del mercado de logística de terceros de Turquía es más intensa en la Región de Mármara, que alberga el 43% de las 216 instalaciones costeras del país y procesa la mayoría de los flujos de Ro-Ro y contenedores con destino a la UE. El estatus de megaciudad de Estambul concentra los centros de cumplimiento omnicanal, pero los costos del suelo impulsan la reubicación en los suburbios hacia Çorlu y Gebze, donde las terminales de contenedores del interior conectadas por ferrocarril reducen los tiempos de acarreo en un 30%. El Centro Logístico de Kemalpaşa en Izmir, actualmente en construcción, aborda las brechas de capacidad del Egeo y se prevé que maneje 4 millones de toneladas anuales cuando esté plenamente operativo, ampliando el alcance de distribución hacia los clientes del Mediterráneo y los Balcanes.

El corredor de Konya en Anatolia Central emerge como un nodo estratégico de cross-dock debido a la interseccionalidad de la red entre los flujos de carga norte-sur y este-oeste; las mejoras de capacidad elevarán el tonelaje anual a 1,679 millones, apoyando el tráfico de graneles agrícolas y materiales de construcción. Las provincias del sureste ganan impulso gracias al Proyecto de Carretera del Desarrollo que conecta el Gran Puerto Faw de Irak a través de 1.200 km de carretera y ferrocarril, lo que podría desviar la carga en tránsito del Golfo hacia el norte, a los puertos turcos y de allí a Europa. La ruta ferroviaria del Corredor Medio a través de Kars evita los cuellos de botella del Mar Negro, y las proyecciones gubernamentales contemplan triplicar el rendimiento para 2030, impulsando el tamaño del mercado de logística de terceros de Turquía vinculado al comercio del puente terrestre euroasiático.

La red ferroviaria nacional mide 10.546 km, de los cuales el 51% está electrificado y el 14% tiene doble vía; los cuellos de botella urbanos cerca de Ankara y Estambul están siendo abordados con 5.600 km de líneas de alta velocidad previstas para completarse en 2025, reduciendo a la mitad los tiempos de tránsito entre ciudades. Las regiones costeras como Mersin e Iskenderun se benefician de nuevas grúas de muelle y automatización de patios, aumentando la capacidad del mercado de logística de terceros de Turquía para las exportaciones de cítricos en cadena de frío y las importaciones de acero. Las zonas francas cercanas a Izmir, Antalya y Samsun continúan atrayendo ensambladores con valor agregado que requieren servicios 3PL integrados para almacenamiento bajo fianza aduanera, preparación de kits y logística inversa, dispersando así el crecimiento del mercado más allá de Estambul.

Panorama Competitivo

La competencia en el mercado de logística de terceros de Turquía es moderada, pero tiende hacia una mayor concentración a medida que las multinacionales buscan plataformas domésticas. La compra de Borusan Tedarik por parte de CEVA por USD 440 millones duplicó su huella de almacenamiento y añadió casi 1 millón de envíos domésticos anuales, subrayando el apetito por la escala. La adquisición de MNG Kargo por parte de DHL pone 27 centros de clasificación automatizados y más de 800 sucursales bajo el grupo alemán, mejorando la cobertura de entrega en un día y las sinergias de paquetería transfronteriza. Mars Logistics persigue la integración vertical, financiando EUR 70 millones en nuevos tractores mientras firma acuerdos de compra de energía para operar servicios ferroviarios eléctricos al 100%, lo que la diferencia en el cumplimiento de ESG.

La adopción tecnológica sigue siendo el campo de batalla central. La plataforma SAP-TM de Netlog registra con marca de tiempo cada movimiento de palé, proporcionando a los vendedores estimaciones de tiempo de llegada (ETA) en tiempo real y métricas de carbono; la planificación de contenedores de carga unitaria (ULD) impulsada por inteligencia artificial de Turkish Cargo eleva los factores de carga en los corredores farmacéuticos, mientras que el motor de emparejamiento de rutas de Transporeon reduce el tiempo de licitación al contado de 4 horas a 15 minutos. La capacidad de cadena de frío es el nuevo espacio en blanco: la financiación del BERD para Netlog, los sensores IoT de Çelebi y las renovaciones de almacenes para congelación rápida a menos 40 °C pronostican sólidas barreras de entrada. Las exenciones en zonas francas crean ventajas de costo para los operadores 3PL establecidos en Mersin y Aliağa, aunque la volatilidad de las normas aduaneras sigue siendo una amenaza estratégica.

Los nuevos participantes internacionales, desde DFDS hasta InterRail, aumentan la capacidad marítima y ferroviaria para capturar el comercio de relocalización, lo que obliga a las empresas turcas establecidas a ampliar sus carteras de servicios, que ahora incluyen la gestión de inventarios con derechos de aduana pagados/no pagados, los informes de sostenibilidad y el fletamento de equipos especializados. Los competidores de activos ligeros utilizan plataformas digitales de carga para agregar cargas de retorno, pero los cinco principales operadores 3PL aún controlan aproximadamente el 45% de los ingresos brutos, lo que sugiere amplio margen tanto para la consolidación como para la especialización en nichos. Las competencias en ESG, digitalización y cadena de frío determinarán previsiblemente el círculo de ganadores en el mercado de logística de terceros de Turquía hasta 2030.

Líderes de la Industria de Logística de Terceros (3PL) de Turquía

CEVA Logistics

DHL International GmbH.

UPS

Schenker

DSV Panalpina

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: CEVA Logistics completó la adquisición de Borusan Tedarik por USD 440 millones, añadiendo 1,19 millones de m² de almacenamiento y elevando los envíos domésticos a casi 1 millón al año.

- Mayo de 2025: DHL Group acordó adquirir MNG Kargo, incorporando 27 centros de clasificación y más de 800 sucursales para reforzar la capacidad de paquetería en Turquía y los mercados vecinos.

- Mayo de 2025: El Banco Europeo de Reconstrucción y Desarrollo concedió un préstamo de EUR 25 millones a Netlog para ampliar la infraestructura con control de temperatura destinada a productos farmacéuticos y perecederos.

- Enero de 2025: Transporeon lanzó su Plataforma de Gestión de Transporte en la nube que conecta a 1.400 cargadores con 150.000 transportistas.

Alcance del Informe del Mercado de Logística de Terceros (3PL) de Turquía

El Mercado de Logística de Terceros (3PL) de Turquía abarca las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas y la información detallada sobre los diversos segmentos y el panorama competitivo de la industria. El impacto del COVID-19 también ha sido incorporado y considerado durante el estudio.

| Gestión de Transporte Doméstico (DTM) | Carreteras |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Gestión de Transporte Internacional (ITM) | Carreteras |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución con Valor Agregado (VAWD) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación (FMCG) |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Por Servicio | Gestión de Transporte Doméstico (DTM) | Carreteras |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Gestión de Transporte Internacional (ITM) | Carreteras | |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución con Valor Agregado (VAWD) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación (FMCG) | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística de terceros de Turquía?

Está valorado en USD 10,32 mil millones en 2026 y se espera que alcance USD 12,28 mil millones para 2031.

¿Qué segmento de servicio genera más ingresos?

La Gestión de Transporte Doméstico lidera con una participación de mercado del 40,62%, respaldada por una extensa red vial nacional.

¿Qué grupo de usuarios finales crecerá más rápido hasta 2031?

Se prevé que Ciencias de la Vida y Atención Médica se expanda a una CAGR del 6,97% durante 2026-2031 debido al aumento de la producción farmacéutica y las mejoras en la cadena de frío.

¿Cómo están afectando las adquisiciones a la competencia?

Las operaciones de alto perfil como CEVA-Borusan y DHL-MNG Kargo están ampliando las huellas de almacenamiento y acelerando la concentración del mercado.

¿Qué proyectos de infraestructura influirán en los flujos logísticos?

El Proyecto de Carretera del Desarrollo que conecta el Gran Puerto Faw de Irak con Turquía y el programa nacional de 25 centros logísticos redefinirán los corredores comerciales.

¿Cómo afectarán las normas de carbono de la UE a los operadores 3PL turcos?

El cumplimiento del Mecanismo de Ajuste en Frontera por Carbono podría añadir EUR 138 millones en costos anuales para 2027, impulsando la inversión en flotas de bajas emisiones y servicios ferroviarios.

Última actualización de la página el: