Tamaño y Participación del Mercado de Logística de Terceros (3PL) de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

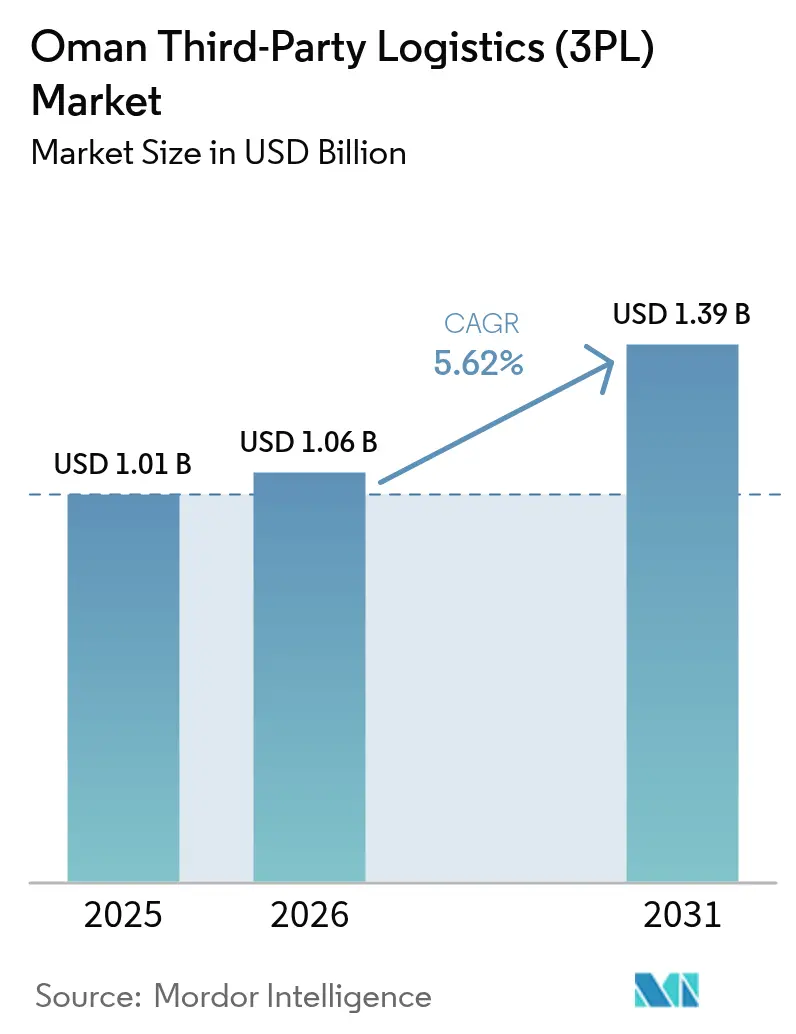

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Omán por Mordor Intelligence

Se espera que el tamaño del mercado de logística de terceros (3PL) de Omán crezca de USD 1,01 mil millones en 2025 a USD 1,06 mil millones en 2026 y se prevé que alcance USD 1,39 mil millones en 2031 a una CAGR del 5,62% durante 2026-2031.

Los rápidos incrementos en el rendimiento portuario de Salalah y Sohar, la implementación de la automatización aduanera Bayan Next y un enlace ferroviario de USD 3 mil millones que conecta el Puerto de Sohar con los Emiratos Árabes Unidos están reconfigurando los flujos de carga y elevando la sofisticación de los servicios. Los megaproyectos petroquímicos en Sohar y Duqm convierten al Sultanato de un simple punto de transbordo en un nodo de origen-destino que demanda almacenamiento de materiales peligrosos, manejo de carga de proyecto y operaciones con tanques ISO. El crecimiento de la población expatriada, que regresó a 1,78 millones de residentes en 2024, fortalece los volúmenes de bienes de consumo masivo (FMCG), mientras que los centros de cumplimiento electrónico en zona franca en Duqm y Salalah desvían los paquetes con destino a África de la tradicional ruta por Dubái. La intensidad competitiva aumenta a medida que la volatilidad del combustible de bunker, las primas salariales de omanización y la escasez de almacenes ecológicos comprimen los márgenes, obligando a los proveedores a automatizarse y diferenciarse mediante certificaciones.

Conclusiones Clave del Informe

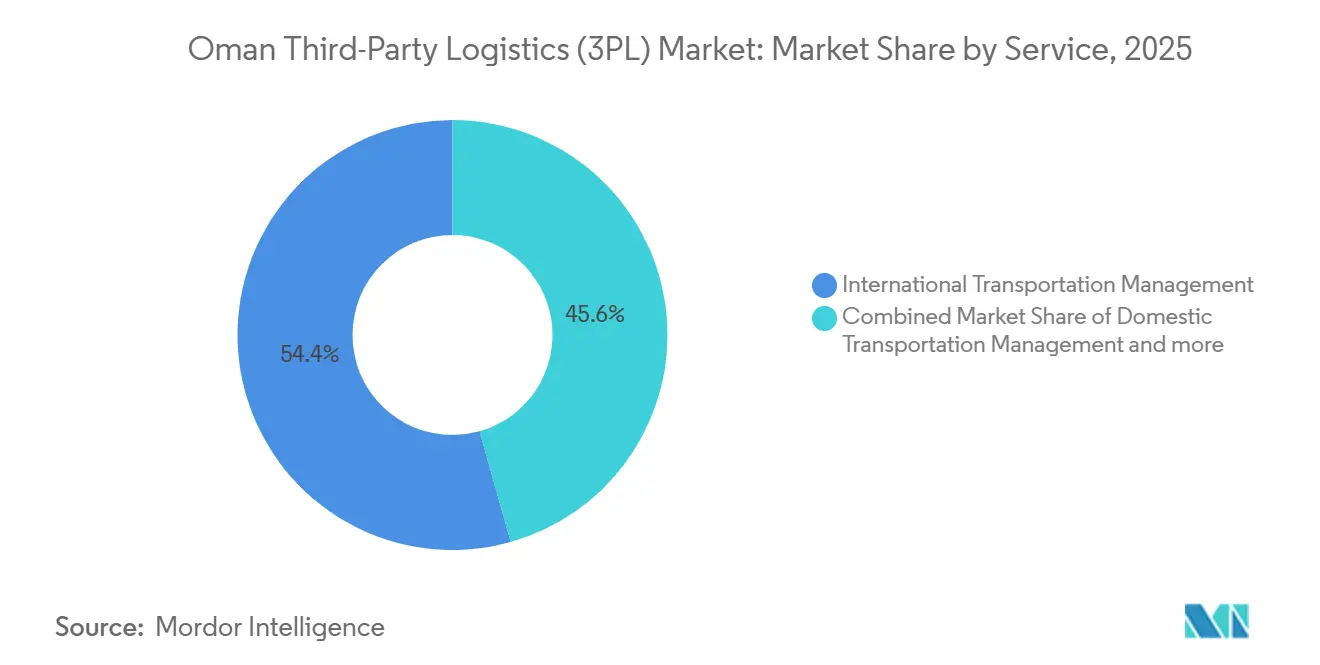

- Por tipo de servicio, la gestión de transporte internacional lideró con el 54,37% de la participación del mercado de logística de terceros (3PL) de Omán en 2025, mientras que se prevé que el almacenamiento y la distribución de valor agregado avancen a una CAGR del 7,61% hasta 2031.

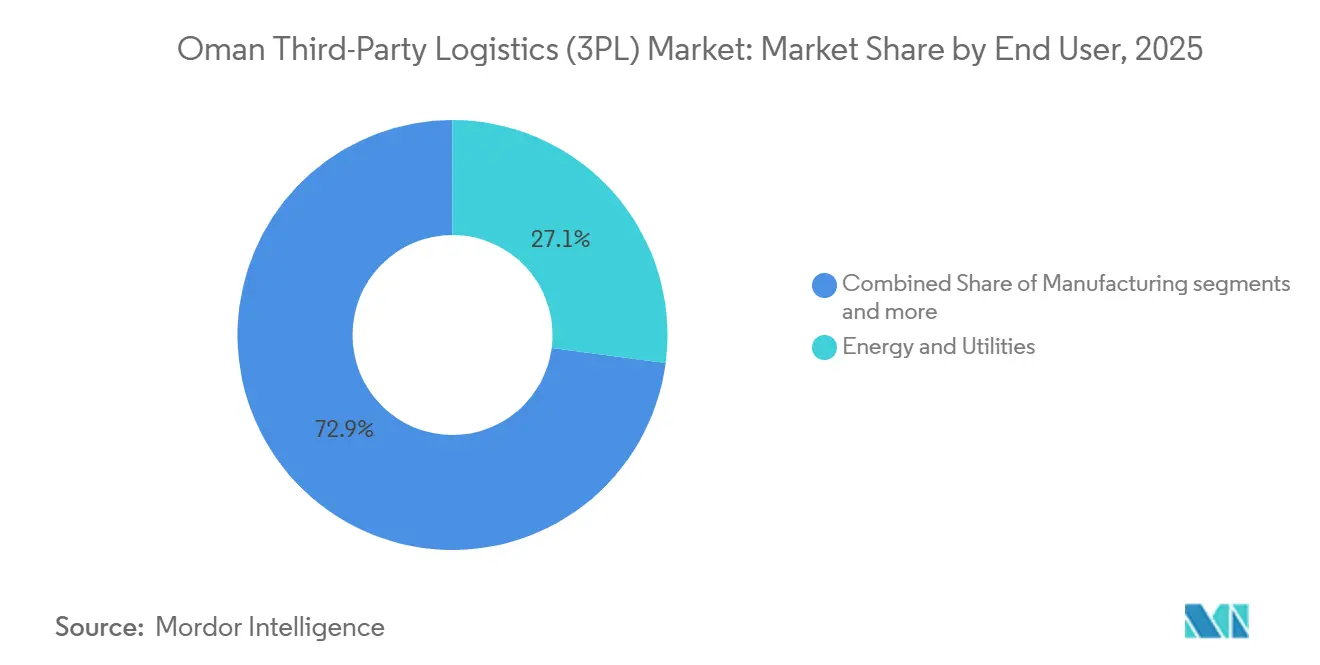

- Por usuario final, energía y servicios públicos representó el 27,08% del tamaño del mercado de logística de terceros (3PL) de Omán en 2025; el comercio electrónico registra la trayectoria más rápida con una CAGR del 7,95% hasta 2031.

- Por modelo logístico, los proveedores de activos ligeros representaron el 51,33% de la participación del mercado de logística de terceros (3PL) de Omán en 2025, mientras que se esperaba que los modelos híbridos crecieran más rápidamente con una CAGR del 6,48% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del transbordo en puertos de aguas profundas (Sohar, Duqm, Salalah) | +1.3% | Puertos nacionales con concentración en Salalah y Duqm | Mediano plazo (2-4 años) |

| Recuperación de la demanda de bienes de consumo masivo por la expansión de la población expatriada | +0.8% | Nacional, concentrado en los núcleos urbanos de Mascate, Sohar y Salalah | Corto plazo (≤ 2 años) |

| Corredor ferroviario Omán Rail–Etihad Rail que habilita flujos intermodales carretera-ferrocarril | +1.1% | Corredor Sohar-Buraimi con extensión a Duqm para 2032 | Largo plazo (≥ 4 años) |

| Los megaproyectos petroquímicos aguas abajo impulsan la logística de proyectos | +0.9% | Puerto y Zona Franca de Sohar, complejo de la Refinería de Duqm | Mediano plazo (2-4 años) |

| Implementación nacional del sistema electrónico de comunidad de carga Bayan Next | +0.6% | Nacional, todos los puntos de entrada aduanera y puertos | Corto plazo (≤ 2 años) |

| Centros de cumplimiento electrónico en zona franca orientados al comercio de tránsito con destino a África | +0.7% | Zonas francas de Duqm y Salalah con conectividad marítima hacia África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento del Transbordo en Puertos de Aguas Profundas Ancla la Conectividad Regional

Salalah, Sohar y Duqm manejaron un total combinado de 8,2 millones de TEU en 2024, posicionando a Omán como la tercera puerta de entrada de contenedores más grande del CCG. Solo Salalah movió 3,96 millones de TEU, un incremento del 22% interanual, gracias a servicios que evitan el Estrecho de Ormuz. El muelle de 2.200 metros de Duqm ahora acepta seis ULCC simultáneamente, mientras que Sohar registró un crecimiento del 77% en carga general impulsado por la demanda de carga fraccionada. Los volúmenes de transbordo se traducen en USD 180-220 por TEU en ingresos terrestres auxiliares para los operadores 3PL. A medida que las alianzas de navieras racionalizan las rutas, el mercado de logística de terceros de Omán se beneficia de escalas regulares de alimentadores y una mayor demanda de despacho aduanero, almacenamiento temporal y movimientos de reposicionamiento[1].Centro Nacional de Estadística e Información, "Estadísticas de Población," data.gov.om

La Recuperación de la Población Expatriada Revitaliza las Redes de Bienes de Consumo Masivo

Los expatriados regresaron a 1,78 millones en 2024 tras las contracciones de la pandemia, con el 42% concentrado en Mascate. Estos residentes gastan entre un 35% y un 40% más per cápita en productos envasados que los nacionales, lo que impulsa a cadenas de comercio organizado como Lulu y Carrefour a añadir 20 nuevos establecimientos en 2024-2025. La expansión minorista impulsa el reabastecimiento diario de la cadena de frío y eleva la complejidad de las referencias (SKU). La ventana de despacho de seis horas de Bayan Next permite a los operadores 3PL de bienes de consumo masivo preposicionar importaciones, reduciendo los días de inventario. En consecuencia, el mercado de logística de terceros de Omán absorbe nuevas plataformas de tránsito a múltiples temperaturas y líneas de empaque por contrato que elevan los márgenes de servicio.

El Corredor Ferroviario Omán Rail-Etihad Rail Desbloquea Eficiencias Multimodales

La columna vertebral ferroviaria de 303 km entre Sohar y Buraimi, operativa para 2030, permite trenes de contenedores de doble pila a 120 km/h que reducen los tiempos de tránsito hacia los centros de los Emiratos Árabes Unidos en un 40% y recortan los costos por tonelada-kilómetro hasta en un 32%. La Fase 2 se extenderá a Duqm para 2032, canalizando exportaciones minerales y carga de proyecto. Los operadores 3PL obtienen ofertas de servicio ferroviario-carretera que mitigan los impactos de los precios del combustible y reducen el CO₂ en un 65% frente al transporte por camión diésel. Los nuevos patios intermodales en Sohar, Ibri y Duqm generan oportunidades de valor agregado como el llenado de contenedores, el tránsito cruzado y el almacenamiento en zona franca, expandiendo el mercado de logística de terceros (3PL) de Omán más allá de los corredores costeros.

Los Megaproyectos Petroquímicos Generan Demanda Especializada

USD 6,8 mil millones en complejos petroquímicos aprobados en 2024 añaden 4,2 millones de toneladas por año de capacidad en Sohar, incluyendo unidades de metanol a olefinas y aromáticos. La construcción moviliza entre 180 y 220 movimientos diarios de carga pesada que requieren grúas de 800 toneladas y estudios de rutas. Durante las operaciones, las rotaciones de tanques ISO, el almacenamiento de materiales peligrosos y las terminales de líquidos a granel generan un gasto logístico recurrente de USD 45-55 por tonelada, el triple de la intensidad del petróleo crudo. A medida que los proyectos se ponen en marcha, el mercado de logística de terceros (3PL) de Omán atrae a operadores certificados para mercancías peligrosas e ingeniería de carga de proyecto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los recargos volátiles por combustible de bunker comprimen los márgenes de los operadores 3PL | -0.9% | Nacional, afectando las operaciones de flete marítimo y transporte costero | Corto plazo (≤ 2 años) |

| Las cuotas obligatorias de localización elevan la base de costos laborales | -0.7% | Nacional, concentrado en centros logísticos urbanos | Mediano plazo (2-4 años) |

| Escasez de almacenes de Grado A con capacidad solar para clientes con enfoque en ESG | -0.5% | Zonas industriales de Mascate, Sohar y Salalah | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros contra ciberriesgos tras los eventos de ransomware en puertos del CCG | -0.3% | Nacional, afectando las operaciones logísticas integradas digitalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Recargos Volátiles por Combustible de Bunker Erosionan los Márgenes del Flete Marítimo

Los recargos spot por combustible de bunker oscilaron entre USD 150 y 280 por TEU en 2024-2025, restando entre 120 y 180 puntos básicos a la rentabilidad de los integradores. Los pequeños transportistas regionales carecen de herramientas de cobertura, mientras que el traslado de los recargos se retrasa entre 30 y 45 días, exponiendo a los operadores 3PL en contratos de precio fijo. Las normas IMO 2020 añadieron entre USD 180 y 220 por tonelada para el LSMGO, y las limitadas opciones de abastecimiento de combustible dentro de Omán obligan a desvíos hacia Fujairah. Con Maersk introduciendo recargos por buques ecológicos de USD 50-75 a partir de 2026, la volatilidad de los márgenes en el mercado de logística de terceros (3PL) de Omán se intensifica hasta que los navieros aseguren combustibles alternativos.

Los Mandatos de Omanización Elevan las Estructuras de Costos Laborales

Las empresas de logística deben elevar el empleo nacional al 30% para 2026 o arriesgarse a restricciones en los permisos. Los salarios omaníes son entre un 35% y un 45% superiores a los de los expatriados y elevan la factura salarial del sector entre un 18% y un 22%. Los proveedores invierten en academias de formación. El programa de 18 meses de GAC graduó a 47 nacionales en 2024, aunque los nuevos empleados necesitan hasta nueve meses para alcanzar los estándares de productividad. Los mayores costos de nómina e incorporación reducen el flujo de caja, empujando al mercado de logística de terceros de Omán hacia la automatización y los centros de servicios compartidos para proteger los márgenes operativos.[2]Ministerio de Trabajo, Omán, "Requisitos de Omanización," mol.gov.om

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Las rutas internacionales sustentan la fortaleza actual de los ingresos

El tamaño del mercado de logística de terceros (3PL) de Omán en 2025 muestra que la gestión de transporte internacional mantiene una participación de mercado del 54,37%, mientras que se prevé que el almacenamiento y la distribución de valor agregado crezcan a una CAGR del 7,61% hasta 2031. Los sistemas automatizados en instalaciones como el sitio de Asyad en Sohar cuadruplican las unidades procesadas por hora, atrayendo cuentas de bienes de consumo masivo y comercio electrónico. La gestión de transporte internacional sigue siendo un segmento dominante, aunque su crecimiento se modera a medida que los navieros consolidan las rotaciones. El mercado ahora valora el almacenamiento a múltiples temperaturas, el ensamblaje de kits y los servicios de pospuesta, lo que refleja un giro hacia ofertas de valor agregado.

La gestión de transporte doméstico sigue limitada por centros de demanda dispersos y retornos en vacío. Se espera que la puesta en servicio del ferrocarril después de 2030 reduzca los precios del transporte troncal y mejore la fiabilidad de los espacios, apoyando los flujos de alimentos paletizados y materiales de construcción. El transporte aéreo continúa como una opción de nicho, proporcionando una solución exprés viable para los expedidores de ciencias de la vida y electrónica. A medida que los servicios de valor agregado se profundizan, los proveedores de servicios ven ampliarse los márgenes de EBITDA por encima de los promedios del transporte puro por camión, reforzando el giro estructural dentro del mercado de logística de terceros (3PL) de Omán.

Por Industria de Usuario Final: El Comercio Electrónico Disrumpe las Jerarquías Tradicionales

Energía y servicios públicos controló el 27,08% del tamaño del mercado de logística de terceros de Omán en 2025 a través de flujos de crudo, GNL y repuestos para tuberías. En contraste, los ingresos del comercio electrónico crecen a una CAGR del 7,95% sobre la base de una penetración de internet del 95% y mandatos de pago digital que reducen el pago contra entrega al 34%. Noon y Asyad Express gestionan 15.000 pedidos diarios en Mascate, ilustrando las expectativas de entrega en dos días.

La logística minorista y de bienes de consumo masivo se amplía a través del crecimiento del comercio moderno hasta el 58% de las ventas de bienes de consumo masivo para 2026. Los objetivos de autosuficiencia agrícola añaden rutas de cadena de frío desde las granjas de Al Batinah hasta los supermercados urbanos. En conjunto, estos cambios intensifican la velocidad de las referencias (SKU) y refuerzan las demandas de omnicanal en todo el mercado de logística de terceros (3PL) de Omán[3].Administración Internacional de Comercio, "Omán – Comercio Electrónico," trade.gov

Por Modelo Logístico: Las Estrategias Híbridas Ganan Impulso

Los operadores de activos ligeros representaron el 51,33% de la participación del mercado de logística de terceros (3PL) de Omán en 2025, gracias al acceso a flotas intermediadas y estructuras de costos variables. Sin embargo, los modelos híbridos que combinan equipos propios de cadena de frío con carga general subcontratada crecen a una CAGR del 6,48%. El centro farmacéutico de Kuehne+Nagel en Mascate ilustra el porqué: los espacios de temperatura validada requieren propiedad, pero los envíos no críticos viajan en camiones subcontratados. Los proveedores de activos pesados luchan con brechas de estacionalidad del 35-45% que dejan inactivas grúas y equipos refrigerados de junio a agosto.

Los almacenes con capacidad solar destacan las ventajas de la propiedad. El conjunto de paneles solares de 2,1 MW en la azotea de Al Madina recupera la inversión en 3,2 años y obtiene primas de precio del 8-12% de los expedidores con conciencia ESG. Sin embargo, la mayoría de los actores equilibran entre un 25% y un 35% de activos propios con una capacidad intermediada del 65-75% para cubrir las oscilaciones de utilización, un patrón que ahora define la competitividad dentro del mercado de logística de terceros (3PL) de Omán.

Análisis Geográfico

El corredor de la capital, Mascate, alberga el 38% de la demanda nacional de almacenamiento y el 45% de los volúmenes de última milla, anclado por 1,6 millones de residentes y la mitad del gasto minorista. Sin embargo, la zona franca adyacente al puerto de Sohar la supera con un crecimiento de carga del 77% en 2024, impulsado por entradas petroquímicas de USD 6,8 mil millones. La política de economía logística de Al Batinah Norte acelera los arrendamientos de terrenos y los servicios públicos, atrayendo a operadores 3PL hacia parques de uso específico.

La Zona Económica Especial de Duqm representa el clúster de expansión más rápida, ofreciendo almacenamiento en zona franca indefinido y privilegios de tránsito cruzado orientados a África. Aramex procesa 120.000 paquetes diarios a través de su centro de zona franca de 45.000 m² en Salalah, reduciendo tres días en las entregas a Nairobi. El aislamiento de Salalah, a 1.000 km al sur de Mascate, asegura no obstante 3,96 millones de TEU y 14 alimentadores directos hacia África, una piedra angular para los ingresos impulsados por el transbordo dentro del mercado de logística de terceros (3PL) de Omán[4] Puerto de Duqm, "Descripción General del Puerto," portduqm. om.

El ferrocarril de 303 km reconfigurará los flujos terrestres, con depósitos intermodales en Ibri y Adam que crearán nuevos nodos de demanda en Al Dhahirah y Al Dakhliyah. Estas gobernaciones interiores carecen actualmente de infraestructura de cadena de frío de Grado A, dependiendo de pequeños distribuidores. Las mejoras viales y el ramal ferroviario de la Fase 2 hacia Duqm para 2032 integrarán la producción del interior en los corredores de exportación, ampliando los tramos domésticos dentro del mercado de logística de terceros de Omán.

Panorama Competitivo

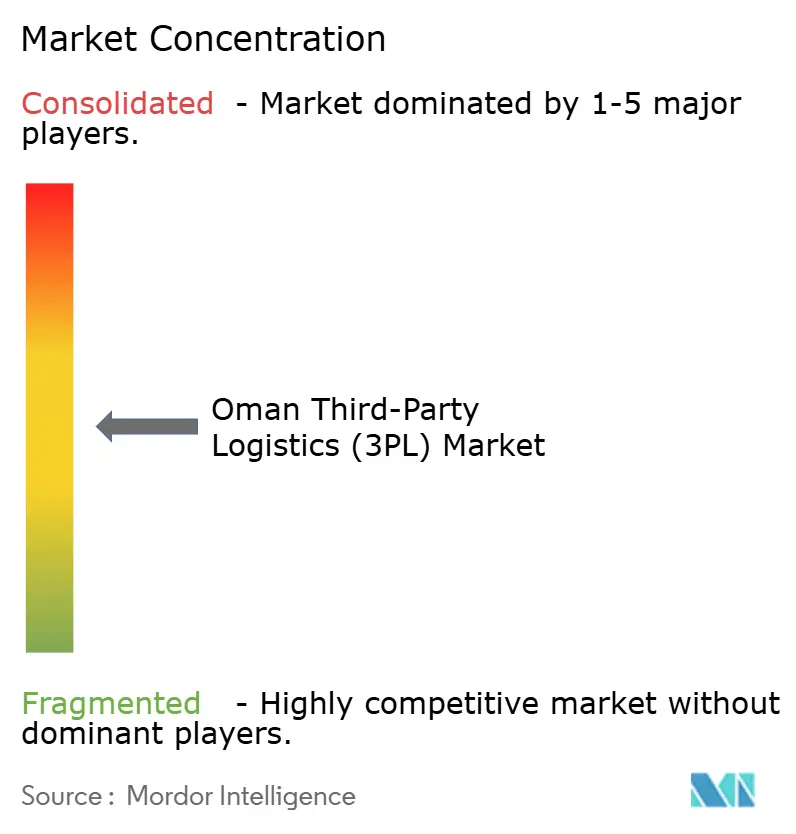

Los principales actores CEVA Logistics, DHL Supply Chain, Aramex, Kuehne+Nagel y Asyad Express controlan aproximadamente el 38% de los ingresos, lo que señala una concentración moderada. Los activos portuarios, ferroviarios y de flota de Asyad sustentan los contratos del sector público, mientras que el plan de 2025 para cotizar en bolsa el 20% de Asyad Shipping introduce disciplina orientada al mercado.

DHL compromete USD 570 millones en todo el Golfo para robótica y centros en zona franca, asignando USD 85 millones a un centro farmacéutico y de electrónica en Duqm. La diferenciación se apoya en certificaciones. Los proveedores con instalaciones certificadas en Buenas Prácticas de Distribución (GDP), materiales peligrosos IMO o LEED Gold aseguran segmentos verticales estables y primas de precio de ocho puntos. El almacén solar de Al Madina ejemplifica la tracción en materia de ESG.

El cumplimiento electrónico en zona franca para África, la logística de proyectos para plantas de hidrógeno verde y las redes sanitarias con control de temperatura siguen siendo áreas de espacio en blanco. La adopción tecnológica es desigual; los líderes despliegan sistemas de gestión de almacenes (WMS), sistemas de gestión de transporte (TMS) y flotas con IoT, pero muchas pymes aún planifican mediante hojas de cálculo, lo que crea brechas de productividad del 40-55% y amplía las diferencias de capacidad dentro del mercado de logística de terceros de Omán.

Líderes de la Industria de Logística de Terceros (3PL) de Omán

DHL Supply Chain

Asyad Express

Al Madina Logistics

Aramex

CEVA Logistics (CMA CGM Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL amplió su capacidad logística en la zona aeroportuaria de Omán invirtiendo aproximadamente EUR 30 millones (USD 34,67 millones) en nuevas instalaciones y mayor conectividad de vuelos (incluidos vuelos casi diarios a Baréin) para impulsar la capacidad de exportación y la conectividad de la cadena de suministro.

- Diciembre de 2025: Asyad Express se asoció con marcas globales como Amazon, ASOS y Landmark Group para mejorar la logística de comercio electrónico transfronterizo y la entrega de última milla en Omán, el CCG y los mercados de la región MENA.

- Septiembre de 2025: Aramex se asoció con Bank Muscat y Asyad Group para proporcionar servicios seguros de logística y entrega de mensajería para tarjetas bancarias en todo Omán, mejorando la eficiencia de la entrega de última milla y el servicio al cliente.

- Mayo de 2025: Al Madina Logistics firmó un acuerdo con Global Laboratories and Testing LLC para establecer una instalación avanzada de pruebas de importación y exportación en el Puerto y Zona Franca de Sohar, mejorando el cumplimiento logístico y la facilitación del comercio.

Alcance del Informe del Mercado de Logística de Terceros (3PL) de Omán

| Gestión de Transporte Doméstico (GTD) | Carretera |

| Ferrocarril | |

| Vía Aérea | |

| Vía Marítima | |

| Gestión de Transporte Internacional (GTI) | Carretera |

| Ferrocarril | |

| Vía Aérea | |

| Vía Marítima | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Salud |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo Masivo |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carretera |

| Ferrocarril | ||

| Vía Aérea | ||

| Vía Marítima | ||

| Gestión de Transporte Internacional (GTI) | Carretera | |

| Ferrocarril | ||

| Vía Aérea | ||

| Vía Marítima | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Salud | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo Masivo | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de terceros de Omán?

El tamaño del mercado de logística de terceros de Omán se sitúa en USD 1,01 mil millones en 2025 y está previsto que alcance USD 1,39 mil millones en 2031.

¿Qué segmento crece más rápido dentro de los servicios 3PL omaníes?

El Almacenamiento y la Distribución de Valor Agregado lidera el crecimiento con una CAGR del 7,61%, ya que los expedidores buscan ensamblaje de kits, etiquetado y almacenamiento en zona franca.

¿Cómo afectará el enlace ferroviario Omán–Emiratos Árabes Unidos a los costos logísticos?

Se espera que el corredor de 303 km reduzca los costos por tonelada-kilómetro hasta en un 32% y acorte los tiempos de tránsito en un 40%.

¿Por qué los modelos logísticos híbridos ganan terreno en Omán?

Los expedidores necesitan activos dedicados de cadena de frío y materiales peligrosos, pero demandan flexibilidad de costos, lo que hace que los modelos híbridos sean el equilibrio óptimo.

¿Qué desafíos limitan los márgenes de beneficio de los operadores 3PL en Omán?

La volatilidad de los recargos por combustible y los mayores costos de nómina bajo los mandatos de omanización reducen conjuntamente los márgenes hasta en 180 puntos básicos.

¿Qué puertos anclan la estrategia de transbordo de Omán?

Salalah, Sohar y Duqm manejan más de 8 millones de TEU combinados, sirviendo las rutas comerciales Asia–Europa–África.

Última actualización de la página el: