Tamaño y Participación del Mercado de Logística de Terceros (3PL) de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

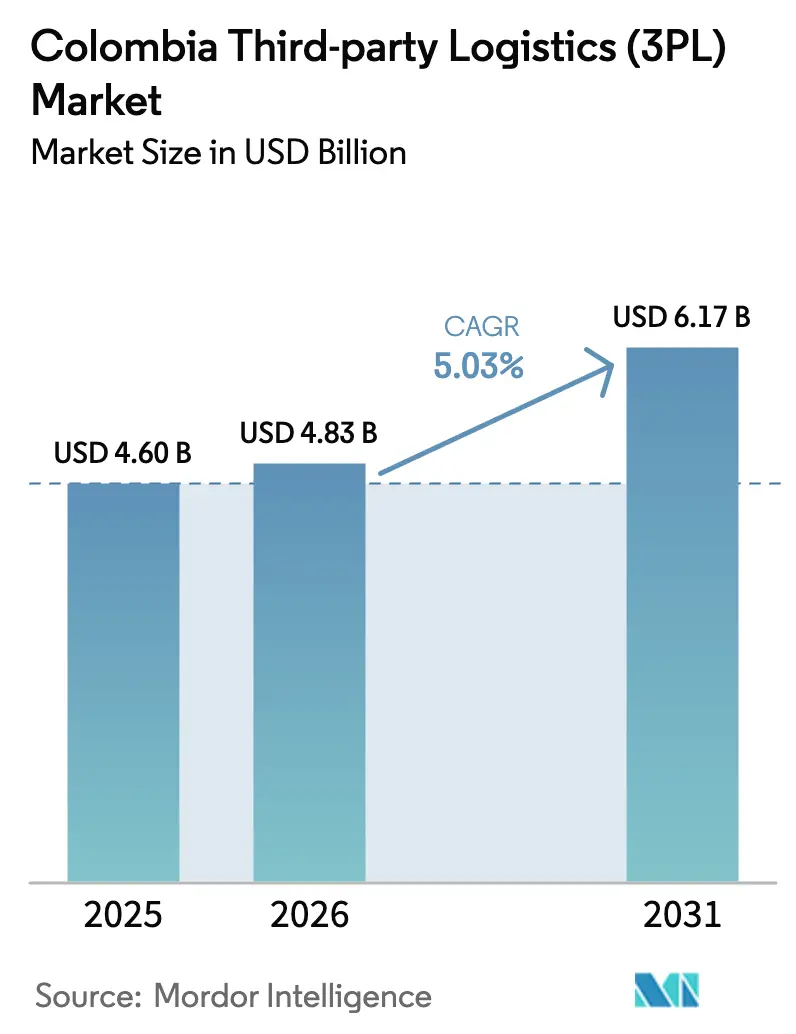

| Tamaño del mercado en el año base (2025) | 4.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Colombia por Mordor Intelligence

El tamaño del Mercado de Logística de Terceros de Colombia se estima en USD 4,83 mil millones en 2026, y se espera que alcance USD 6,17 mil millones para 2031, a una CAGR del 5,03% durante el período de pronóstico (2026-2031).

La demanda se está acelerando a medida que el nearshoring, la modernización portuaria y la digitalización integral reconfiguran los patrones de envío. Las plataformas de comercio electrónico se están expandiendo más allá de Bogotá hacia ciudades secundarias, estimulando los volúmenes de paquetería e impulsando a los 3PL a instalar sitios de microfulfillment. Las mejoras portuarias en Buenaventura y el próximo Puerto Antioquia están redirigiendo las exportaciones hacia corredores costeros, mientras que las inversiones en el Río Magdalena y el ferrocarril prometen nuevas opciones de transporte interior que reducen la dependencia de las carreteras de montaña. Los sistemas digitales de gestión de transporte y almacenes están reduciendo las barreras de entrada para los pequeños transportistas, aunque los gastos de seguridad de carga y la volatilidad cambiaria continúan comprimiendo los márgenes. La competencia ahora depende menos del tamaño de la flota y más de las plataformas de visibilidad que integran los segmentos de camión, ferrocarril, río y océano en una única torre de control.

Conclusiones Clave del Informe

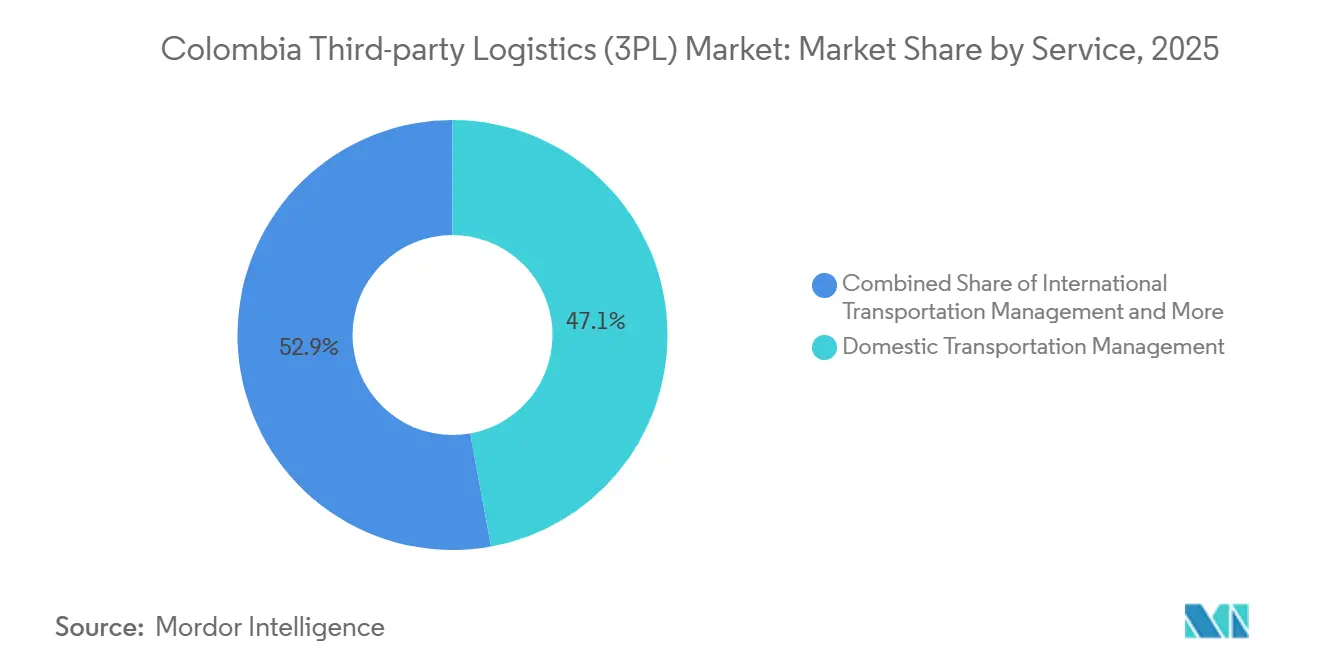

- Por tipo de servicio, el transporte doméstico representó el 47,14% de los ingresos en 2025; el Almacenamiento y Distribución de Valor Agregado está proyectado para expandirse a una CAGR del 6,09% hasta 2031.

- Por modelo logístico, los proveedores de activos ligeros controlaron el 45,23% del tamaño del mercado de logística de terceros (3PL) de Colombia en 2025, aunque los modelos Híbridos avanzan a una CAGR del 5,73%.

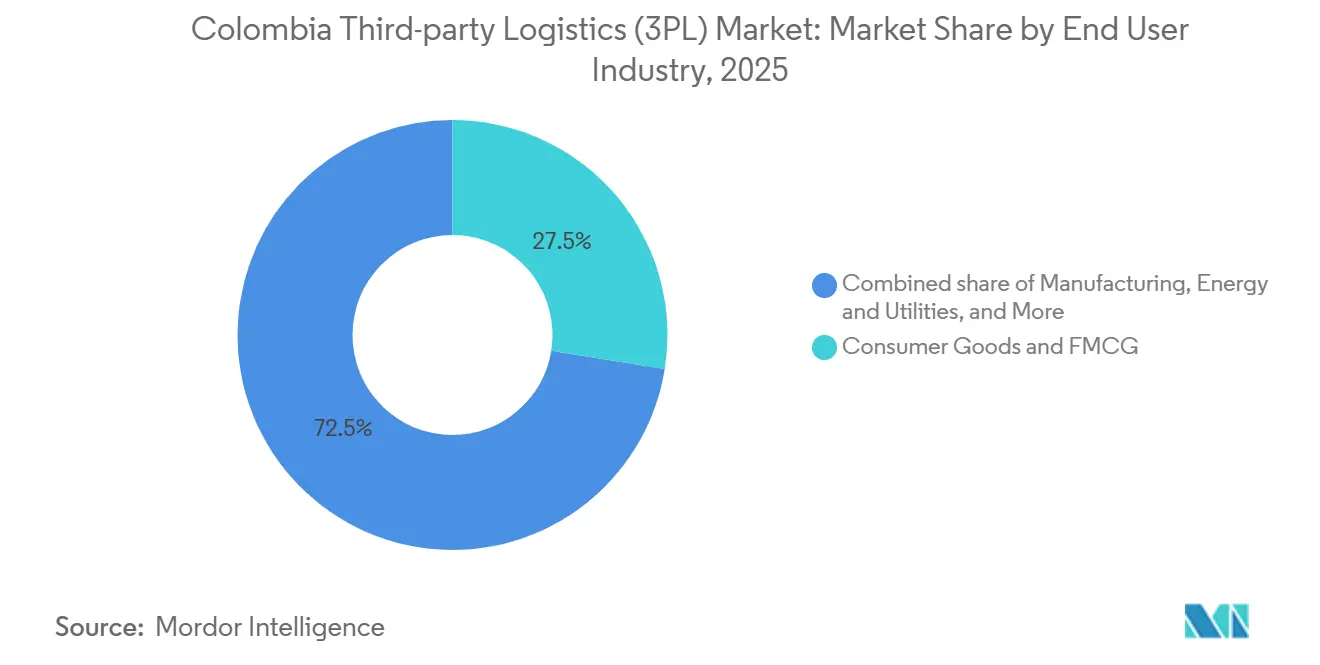

- Por industria de usuario final, los bienes de consumo y los productos de consumo masivo (FMCG) representaron el 27,53% de la participación del mercado de Logística de Terceros (3PL) de Colombia en 2025. El mercado de Logística de Terceros (3PL) de Colombia para Comercio Minorista y Comercio Electrónico está proyectado para crecer a una CAGR del 7,12% entre 2026 y 2031.

- Por geografía, la región Andina representó el 58,02% en 2025, mientras que el tamaño del mercado de logística de terceros de Colombia para el Corredor del Pacífico está proyectado para registrar la CAGR más rápida del 6,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo del comercio electrónico doméstico | +1.3% | Región Andina (Bogotá, Medellín, Cali) | Corto plazo (≤2 años) |

| Nearshoring de las cadenas de suministro de EE. UU. y LATAM hacia Colombia | +1.6% | Nacional, con concentración en Zonas Francas | Mediano plazo (2-4 años) |

| Expansión de Zonas Francas especiales y parques multimodales | +0.8% | Andina, Corredor del Pacífico, Costa Caribe | Mediano plazo (2-4 años) |

| Inversiones en capacidad de cadena de frío para exportaciones de floricultura y farmacéuticos | +0.6% | Andina (fincas florícolas), Corredor del Pacífico (puertos) | Corto plazo (≤2 años) |

| Digitalización, adopción de TMS/WMS como Servicio entre las pymes | +0.5% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Mejoras en el Río Magdalena y el corredor ferroviario, desbloqueando el flete interior | +0.7% | Cuenca del Río Magdalena, corredor La Dorada-Chiriguaná | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Comercio Electrónico Doméstico

Las ventas en línea alcanzaron COP 12 billones (USD 2,97 mil millones) en 2025, con un aumento del 23,9% interanual, y empujaron a los 3PL a reducir las ventanas de entrega urbana de 48 horas a entrega en el mismo día. El crecimiento de la paquetería del 30-35% en Cali y Barranquilla está ampliando la base de clientes más allá de Bogotá. El auge es más fuerte en las categorías de alimentación y farmacia, que requieren control de temperatura y visibilidad del inventario en tiempo real. Los proveedores están instalando centros de microfulfillment dentro de los distritos más poblados, adaptando el inventario a los perfiles de demanda de cada barrio. Los especialistas regionales que dominan las restricciones de tráfico local y las normas de zonificación están ganando contratos de minoristas nacionales.

Nearshoring de las Cadenas de Suministro Regionales

El alivio arancelario bajo los acuerdos de libre comercio y el acceso a dos océanos están atrayendo a productores de textiles, autopartes y dispositivos médicos que tienen como objetivo los mercados de EE. UU. e intra-LATAM. Los plazos de entrega han caído hasta un 50% en comparación con el abastecimiento desde Asia, lo que justifica las primas en los costos laborales. Los 3PL están respondiendo con almacenes aduaneros y sitios de cross-docking dentro de zonas como Tocancipá, donde los aranceles se difieren hasta que los bienes salen al mercado local. El aumento del tráfico en dirección sur desde plantas brasileñas y las exportaciones en dirección norte hacia Centroamérica están incrementando la demanda de experiencia en cumplimiento normativo transfronterizo[1].A.P. Moller-Maersk, "Maersk Inaugura Nuevo Centro de Logística de Contenedores en Bogotá," maersk.com

Digitalización Mediante la Adopción de TMS/WMS como Servicio

Más del 70% de las empresas logísticas colombianas lanzaron proyectos digitales en 2024 para gestionar el enrutamiento, la facturación y los datos aduaneros en plataformas en la nube. Los modelos de software como servicio eliminan las elevadas tarifas de licencia iniciales, permitiendo a los pequeños transportistas acceder a algoritmos de optimización antes reservados para las multinacionales. Los mercados digitales de carga han comenzado a conectar a los camioneros independientes con cargas spot en tiempo real, reduciendo las tasas de kilómetros en vacío. Las asociaciones sectoriales y las subvenciones gubernamentales financian ahora la formación en habilidades de análisis de datos, abordando una escasez de mano de obra que podría erosionar el 23% del flujo de caja del sector para 2030 si no se resuelve[2].Food Logistics Staff, "La Urgente Necesidad de Transformación Digital en la Logística Alimentaria de América Latina," foodlogistics.com

Mejoras en el Río Magdalena y el Corredor Ferroviario

USD 800 millones de inversión público-privada están modernizando la línea ferroviaria La Dorada-Chiriguaná y dragando el Río Magdalena para reducir los costos del flete a granel en un 26% para 2030. Las mayores cargas por eje y las velocidades más altas de los trenes desviarán el cemento, el grano y el carbón de las congestionadas carreteras de montaña. Los 3PL capaces de integrar servicios de barcaza, ferrocarril y camión pueden ahora ofrecer a los cargadores opciones de combinación modal que se alinean con las prioridades de costo o velocidad, ampliando sus carteras de servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella crónicos en la infraestructura vial y terreno montañoso | -0.8% | Nacional, agudo en las tierras altas andinas | Mediano plazo (2-4 años) |

| Robo de carga y costos de seguridad en corredores clave | -0.5% | Ruta del Sol, Norte de Santander, La Guajira | Corto plazo (≤2 años) |

| Burocracia aduanera y tiempos de permanencia en puertos | -0.4% | Puertos de Buenaventura y Cartagena | Corto plazo (≤2 años) |

| Volatilidad del tipo de cambio que afecta la fijación de precios en contratos | -0.3% | Nacional, particularmente en sectores dependientes de importaciones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Burocracia Aduanera y Tiempos de Permanencia en Puertos

A pesar de que Cartagena se encuentra entre las terminales más eficientes del mundo, las verificaciones de documentación aún prolongan los tiempos de liberación de contenedores. La carga sensible al tiempo, como los mangos frescos y las autopartes justo a tiempo, es la más afectada. Las declaraciones electrónicas y las inspecciones basadas en riesgo se están implementando, pero persisten problemas de coordinación entre agencias. Los 3PL con divisiones de agencia aduanera propias están monetizando los servicios de pre-despacho, ayudando a los cargadores a reducir las tarifas de detención y mejorar la rotación de inventarios.

Volatilidad del Tipo de Cambio que Afecta la Fijación de Precios en Contratos

Las fluctuaciones del peso frente al dólar estadounidense impactan directamente los costos del diésel, que representan hasta el 40% de los gastos de transporte. Los contratos a precio fijo denominados en pesos exponen a los transportistas a picos de combustible, mientras que los contratos en dólares exponen a los cargadores a la inflación local. Algunos 3PL están adoptando recargos de combustible variables y cláusulas de ajuste cambiario, aunque las empresas más pequeñas carecen de herramientas de cobertura, lo que impulsa la consolidación a medida que buscan solidez financiera para resistir los choques cambiarios[3].Administración de Comercio Internacional, "Colombia - Infraestructura," trade.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento y Distribución de Valor Agregado Gana Impulso

El Transporte Doméstico representa el 47,14% de la participación del mercado de Logística de Terceros (3PL) de Colombia en 2025, mientras que el Almacenamiento y Distribución de Valor Agregado se expande más rápidamente a una CAGR del 6,09% hasta 2031. El almacenamiento está reduciendo la brecha de rendimiento con el transporte por carretera a medida que los minoristas omnicanal integran los inventarios de tiendas y en línea, impulsando la demanda de servicios de kitting, etiquetado y logística inversa. El nuevo campus de Maersk en Tocancipá ilustra cómo las cámaras frigoríficas integradas y los cross-docks crean soluciones logísticas en un solo sitio que comprimen los plazos de entrega y minimizan la doble manipulación. A pesar de su ventaja de escala, el Transporte Doméstico enfrenta una dinámica laboral cada vez más ajustada, con escasez de conductores que se espera se duplique para 2028, según la Unión Internacional de Transporte por Carretera.

Los cuellos de botella en la infraestructura y los costos relacionados con la seguridad también están fomentando la diversificación modal, apoyando el crecimiento proyectado en contratos multimodales a medida que los corredores fluviales y ferroviarios se reabren. Los transportistas con activos pesados están invirtiendo en herramientas de despacho impulsadas por inteligencia artificial para aumentar la utilización de viajes, mientras que los operadores de almacenes despliegan robots de mercancía a persona para cumplir con los plazos de corte del comercio electrónico en el mismo día. Los centros de cross-docking cerca del aeropuerto de Bogotá ahora transbordan productos perecederos de camiones a cargueros de fuselaje ancho en menos de dos horas, sosteniendo las exportaciones de alto valor de flores de Colombia. Mientras tanto, los márgenes del transporte marítimo de carga permanecen limitados por el exceso de capacidad de las navieras, lo que lleva a los transitarios a diferenciarse mediante consultoría aduanera integrada y servicios de financiamiento comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Electrónico Trastoca las Jerarquías Establecidas

Los Bienes de Consumo y los Productos de Consumo Masivo (FMCG) representaron la mayor participación del mercado 3PL de Colombia en 2025 con el 27,53%, mientras que el tamaño del mercado de Logística de Terceros (3PL) de Colombia para Comercio Minorista y Comercio Electrónico está proyectado para crecer más rápidamente a una CAGR del 7,12% a medida que la adopción de teléfonos inteligentes y los pagos digitales penetran en las ciudades secundarias. La expansión del comercio electrónico está reconfigurando los modelos logísticos a medida que las grandes marcas buscan grupos de inventario unificados que atiendan tanto el reabastecimiento de tiendas como los pedidos directos al consumidor. Este cambio está obligando a los 3PL a implementar plataformas de inventario con visibilidad en tiempo real a nivel de pedido. Los envíos de ciencias de la vida también están ganando participación de mercado a medida que las plantas de llenado y acabado farmacéutico aumentan la producción cerca de Cali, respaldadas por cámaras frigoríficas validadas construidas para cumplir con los requisitos internacionales de Buenas Prácticas de Distribución.

Las autopartes y los textiles que ingresan a las zonas francas de Colombia mantienen volúmenes de manufactura consistentes, pero requieren operaciones de cross-docking y programas de inventario gestionado por el proveedor para controlar los niveles de inventario en múltiples niveles. Las exportaciones farmacéuticas dependen en gran medida de cadenas logísticas conformes que incluyen rutas validadas y auditorías de mapeo de temperatura. La adquisición de CRYOPDP por parte de DHL fortalece la integración de Colombia en la logística global de ensayos clínicos, mejorando la credibilidad entre los fabricantes de medicamentos. Mientras tanto, el hardware tecnológico y los componentes energéticos, aunque representan volúmenes menores, ofrecen retornos premium para los operadores logísticos capaces de mantener estrictos estándares de manipulación y cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo Logístico: Las Configuraciones Híbridas Escalan

Las empresas de activos ligeros capturaron la mayor participación del mercado de Logística de Terceros (3PL) de Colombia en 2025 con el 45,23%, mientras que los modelos logísticos híbridos se expanden más rápidamente a una CAGR del 5,73%. Los operadores de activos ligeros escalan rápidamente mediante flotas subcontratadas, pero la pandemia expuso su fragilidad cuando la capacidad del mercado spot desapareció, lo que llevó a los cargadores a favorecer a los proveedores que garantizan equipos en temporada alta. Los operadores híbridos que combinan centros de fulfillment propios y camiones dedicados de última milla con transporte de línea subcontratado están ganando terreno en nuevas licitaciones. Muchos ahora invierten en clasificadores automatizados de paquetes pequeños dentro de los depósitos urbanos, mientras continúan dependiendo de transportistas asociados para el transporte de larga distancia en furgones secos.

La participación de las flotas totalmente de activos pesados continúa contrayéndose, excepto en mercancías peligrosas y logística de cadena de frío validada, donde el control directo mitiga el riesgo de cumplimiento normativo. Los pequeños propietarios-operadores dependen cada vez más de los tableros digitales de carga para la utilización, aunque los sistemas de calificación de desempeño revelan inconsistencias de calidad, lo que orienta a los cargadores multinacionales hacia 3PL híbridos que mantienen niveles de servicio estandarizados. Los inversores también ven favorablemente a estas empresas híbridas, considerando que sus carteras de activos equilibradas son más resilientes a la volatilidad de los costos de combustible y a las fluctuaciones del mercado de capacidad.

Análisis Geográfico

Las tierras altas andinas, hogar de Bogotá, Medellín y Cali, capturaron el 58,02% de los ingresos de 2025 gracias a la densidad de población y los clústeres manufactureros. La congestión en los corredores de montaña, sin embargo, eleva los costos logísticos por encima de los niveles de referencia costeros. El tamaño del mercado de logística de terceros de Colombia asignado al Corredor del Pacífico está proyectado para crecer más rápidamente a una CAGR del 6,62% hasta 2031, a medida que el dragado de los muelles de Buenaventura y el sistema ferroviario Tren de Cercanías de USD 4 mil millones acortan los tiempos de tránsito de puerta a puerto[4].Redacción El País, "Los Pasos que se Están Dando para Avanzar en el Tren de Cercanías de Cali," elpais.com.co

Los puertos del Caribe en Cartagena y Santa Marta se benefician de puntuaciones de eficiencia que atraen el tráfico de transbordo, ofreciendo a los cargadores confiabilidad en los horarios y menores riesgos de demurrage. El Plan Nacional de Dragado mejorará aún más las profundidades de los canales, facilitando el acceso a buques neo-Panamax. Los departamentos del interior a lo largo del Río Magdalena están en posición de beneficiarse a medida que los servicios de barcaza se reanudan, permitiendo a los exportadores de grano y cemento evitar los pasos de montaña. La Orinoquía y la Amazonía permanecen desatendidas, aunque los proyectos de petróleo, gas y madera crean volúmenes de nicho que recompensan a los operadores dispuestos a invertir en equipos resistentes y en la participación comunitaria.

El nearshoring está reubicando plantas de ensamblaje en zonas francas costeras para evitar el transporte por carretera en montaña, creando una red de dos niveles: corredores orientados a la exportación alineados con los puertos y rutas impulsadas por el consumo que abastecen a las ciudades del interior. Los 3PL deben diseñar huellas de activos separadas para cada uno, equilibrando las demandas de velocidad de los paquetes de consumo con la eficiencia de costos requerida para los productos a granel.

Panorama Competitivo

Principales Empresas en el Mercado de Logística de Terceros (3PL) de Colombia

El sector muestra una concentración moderada. Los integradores globales como DHL, DSV y Maersk gestionan plataformas de visibilidad de extremo a extremo, mientras que los campeones nacionales como Servientrega sobresalen en la paquetería de última milla. Los actores de nicho se especializan en cadena de frío para flores y biofarmacéuticos, o en el manejo de mercancías peligrosas. Las capacidades digitales, más que el tamaño de la flota, son ahora las que impulsan la adjudicación de contratos; los cargadores esperan alertas de tiempo estimado de llegada en tiempo real y notificaciones de excepciones en todos los modos.

DHL lidera el envío urgente, respaldado por su Gateway de Bogotá. La adquisición de Schenker por parte de DSV en 2025 aproximadamente duplicó la escala de la red y mejorará la capacidad transfronteriza hacia Colombia una vez que se complete la integración. CEVA Logistics añadió tres buques RORO en las rutas Lejano Oriente-América del Sur en 2025, ofreciendo a los exportadores de vehículos terminados nuevas salidas que hacen escala en puertos colombianos. La huella regional de 157 millones de pies cúbicos de Emergent Cold Latin America la posiciona como líder en almacenamiento controlado por temperatura, atrayendo tanto a cargadores de floricultura como farmacéuticos.

La consolidación doméstica está en marcha a medida que las empresas de transporte de propiedad familiar buscan capital para instalar telemática y cumplir con los mandatos de seguridad. Los inversores de capital de riesgo respaldan a los intermediarios digitales que conectan a los propietarios-operadores con el tráfico del comercio electrónico, desafiando a los transitarios tradicionales. Sin embargo, los contratos premium van cada vez más a los 3PL capaces de certificar la logística de Buenas Prácticas de Distribución o de proporcionar soluciones multimodales fluviales y ferroviarias, barreras que los mercados débilmente organizados aún no pueden superar.

Líderes de la Industria de Logística de Terceros (3PL) de Colombia

DHL Supply Chain

Kuehne + Nagel

Blu Logistics

Coordinadora Mercantil

Servientrega

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: CEVA Logistics desplegó tres buques RORO adicionales que conectan el Lejano Oriente con los puertos colombianos, mejorando las opciones de exportación de vehículos terminados.

- Abril 2025: DSV completó la adquisición de Schenker, ampliando el alcance global y la capacidad de inversión tecnológica que beneficia a las rutas colombianas.

- Marzo 2025: DHL adquirió CRYOPDP para fortalecer las ofertas de logística de ensayos clínicos y biofarmacéuticos en Colombia.

- Febrero 2025: El Ministerio de Transporte impuso un tiempo mínimo de viaje de ocho horas, elevando las tarifas hasta un 51% en rutas cortas y alterando las estructuras de costos para los transportistas domésticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de logística de terceros (3PL) de Colombia como todos los ingresos obtenidos por proveedores especializados que, mediante contrato, gestionan el movimiento de carga nacional o internacional, el despacho aduanero y el almacenamiento o distribución de valor agregado para los remitentes. Las actividades contempladas incluyen la gestión del transporte por carretera, aéreo, marítimo y multimodal, junto con los servicios de almacenamiento tercerizado y cumplimiento de pedidos.

Exclusión del alcance: Las redes postales de paquetería y cualquier operación logística interna gestionada por fabricantes o minoristas no están incluidas.

Descripción general de la segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Gestión de Transporte Internacional

- Transporte de Carga y Agencia Aduanera

- Almacenamiento y Distribución de Valor Agregado

- Logística Inversa y Posventa

- Por Modo de Transporte

- Transporte por Carretera

- Transporte Ferroviario

- Transporte Aéreo

- Transporte Marítimo

- Multimodal / Intermodal

- Por Industria de Usuario Final

- Productos de Consumo Masivo (incl. Cuidado Personal y del Hogar)

- Comercio Minorista y Comercio Electrónico (Hiper/Super/Conveniencia)

- Automotriz y Repuestos

- Tecnología (Electrónica de Consumo y Electrodomésticos)

- Moda y Estilo de Vida (Ropa y Calzado)

- Cadena de Frío (Frutas, Verduras, Farmacéuticos, Carne, Mariscos)

- Industrial y Químicos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y encuestas breves con agentes de carga, remitentes de bienes de consumo masivo (FMCG), vendedores de comercio electrónico, financiadores de flotas y desarrolladores de bodegas regionales nos ayudaron a validar los supuestos tarifarios, las tasas de rotación de contratos y los rendimientos típicos de almacenamiento en Bogotá, Medellín y los corredores costeros.

Investigación de escritorio

Extrajimos indicadores de referencia de fuentes públicas abiertas, como las encuestas de tráfico del Departamento Administrativo Nacional de Estadística (DANE), los paneles de aduanas de la DIAN, los boletines de transporte de carga por carretera del Ministerio de Transporte, los registros de toneladas-kilómetro de carga de la Aviación Civil, las hojas de rendimiento del Puerto de Cartagena y los comunicados del comité de logística de la ANDI. Los informes corporativos, las presentaciones para inversores y la prensa de reconocida reputación enriquecieron los parámetros de referencia de los operadores, mientras que conjuntos de datos de pago como D&B Hoovers (desglose financiero) y Dow Jones Factiva (flujo de operaciones) perfeccionaron el mapa competitivo. Estas fuentes son ilustrativas; se revisaron muchas referencias adicionales para confirmar la coherencia.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente (top-down) de la factura de flete de Colombia, aplicamos una tasa de tercerización del 54 por ciento y luego separamos el gasto entre transporte doméstico, forwarding internacional y almacenamiento. Las verificaciones ascendentes (bottom-up) selectivas tomaron muestras de las divulgaciones de ingresos de los 3PL, encuestas de inventario de bodegas y verificaciones de canales que moderaron los totales antes de la finalización. Los principales impulsores del modelo incluyen los volúmenes de paquetes de comercio electrónico, el tonelaje de exportación de zonas francas, el índice de precios del diésel, la vacancia de bodegas, las fluctuaciones del tipo de cambio peso-USD y los hitos de dragado portuario. La regresión multivariada combinada con superposiciones ARIMA produjo los pronósticos, con paneles de expertos ajustando los rangos de escenarios donde surgieron brechas de datos.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan controles de varianza frente a series históricas, parámetros de referencia de pares y datos comerciales recientes, y luego escalan las anomalías para su revisión antes de la aprobación final. El modelo se actualiza anualmente, con actualizaciones intermedias si los cambios en el impuesto al combustible, las huelgas portuarias o los choques cambiarios alteran materialmente los patrones de demanda.

Por qué la línea base de logística de terceros (3PL) de Colombia de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los analistas aplican alcances de servicio, tasas de tercerización, bases monetarias o cadencias de actualización distintas. Algunos estudios incorporan los volúmenes de mensajería en los totales de 3PL, otros rastrean únicamente el almacenamiento intensivo en activos, y varios fijan los pronósticos a un tipo de cambio de un solo año sin una reconciliación posterior.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,60 mil millones (2025) | Mordor Intelligence | - |

| USD 5,00 mil millones (2023) | Consultora Regional A | Incluye forwarding de carga y CEP, se basa únicamente en participaciones del gasto macroeconómico |

| USD 0,48 mil millones (2024) | Revista Especializada en Comercio B | Rastrea únicamente el almacenamiento por contrato, omite la gestión del transporte |

Estos contrastes demuestran que nuestra rigurosa selección de variables, la normalización cambiaria continua y los controles equilibrados descendentes (top-down) y ascendentes (bottom-up) ofrecen una línea base transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de logística de terceros de Colombia en 2026?

El tamaño del mercado de logística de terceros de Colombia alcanzó USD 4,83 mil millones en 2026 y se prevé que ascienda a USD 6,17 mil millones para 2031.

¿Qué tipo de servicio está creciendo más rápidamente?

Se proyecta que el Almacenamiento y Distribución de Valor Agregado se expanda a una CAGR del 6,09% a medida que el comercio minorista omnicanal y el nearshoring impulsan la demanda de servicios de inventario sofisticados.

¿Qué región se espera que gane participación para 2031?

El Corredor del Pacífico está proyectado para registrar una CAGR del 6,62%, superando a las tierras altas andinas debido al dragado de puertos y los nuevos enlaces ferroviarios que acortan los tiempos de tránsito de exportación.

¿Cómo están abordando los 3PL la congestión vial?

Los proveedores están integrando tramos de barcaza y ferrocarril, adoptando la optimización de rutas mediante inteligencia artificial y acercando el inventario a los puntos de consumo para limitar la exposición a los cuellos de botella en las montañas.

¿Qué industrias están impulsando la inversión en cadena de frío?

Las exportaciones de floricultura y el sector de manufactura farmacéutica en rápido crecimiento requieren cadenas logísticas de temperatura controlada validadas, impulsando la expansión de la capacidad de cadena de frío en aeropuertos y puertos marítimos.

Última actualización de la página el: