Tamaño y Participación del Mercado 3PL de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

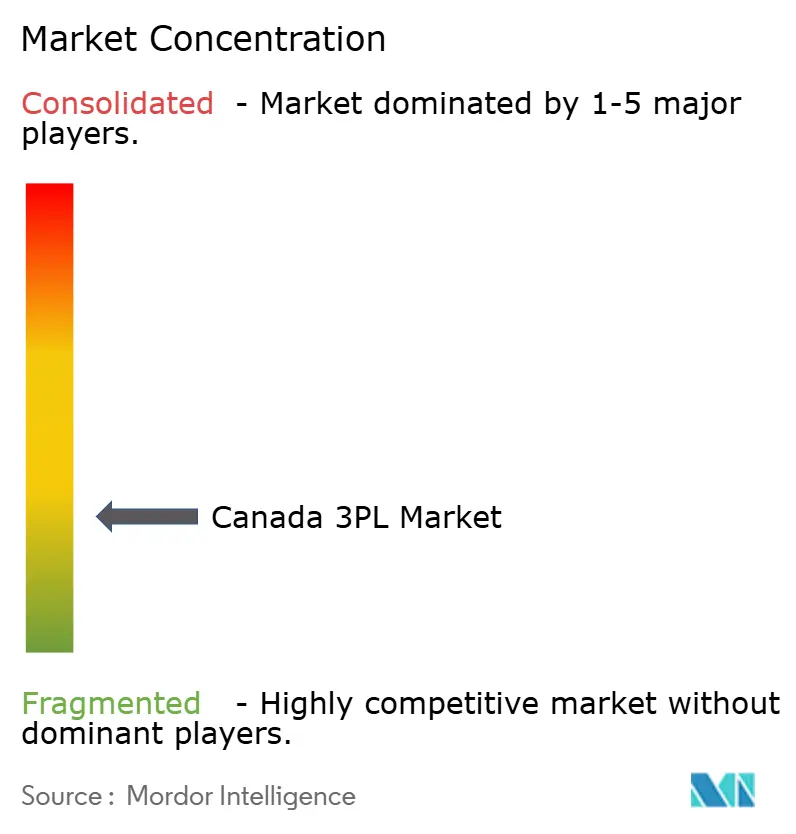

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado 3PL de Canadá por Mordor Intelligence

El tamaño del Mercado 3PL de Canadá fue valorado en USD 19.840 millones en 2025 y se estima que crecerá desde USD 20.700 millones en 2026 hasta alcanzar USD 25.590 millones en 2031, a una CAGR del 4,33% durante el período de previsión (2026-2031).

El robusto comercio transfronterizo bajo el Acuerdo entre Canadá, Estados Unidos y México (CUSMA), el rápido crecimiento de los volúmenes de cumplimiento del comercio electrónico y la optimización de la capacidad habilitada por tecnología son las fuerzas más poderosas que dan forma al mercado de Logística de Terceros de Canadá. Las reformas regulatorias, como el programa CARM de la Agencia de Servicios Fronterizos de Canadá y la eliminación federal de los cargos por combustible, están reduciendo la complejidad del cumplimiento normativo y los costos de transporte, lo que alienta a los pequeños y medianos remitentes a externalizar las funciones logísticas. Mientras tanto, los requisitos especializados en torno a la distribución de cadena de frío para productos farmacéuticos, componentes de baterías con control de temperatura y logística inversa para el reciclaje están orientando a los proveedores hacia servicios de mayor valor agregado con márgenes más altos. Las fusiones estratégicas —incluida la adquisición de Andlauer Healthcare Group por parte de UPS por USD 1.600 millones— señalan que los operadores logísticos capaces de combinar la experiencia en el dominio con la ejecución digital están posicionados para ampliar su participación en el mercado de Logística de Terceros de Canadá.

Conclusiones Clave del Informe

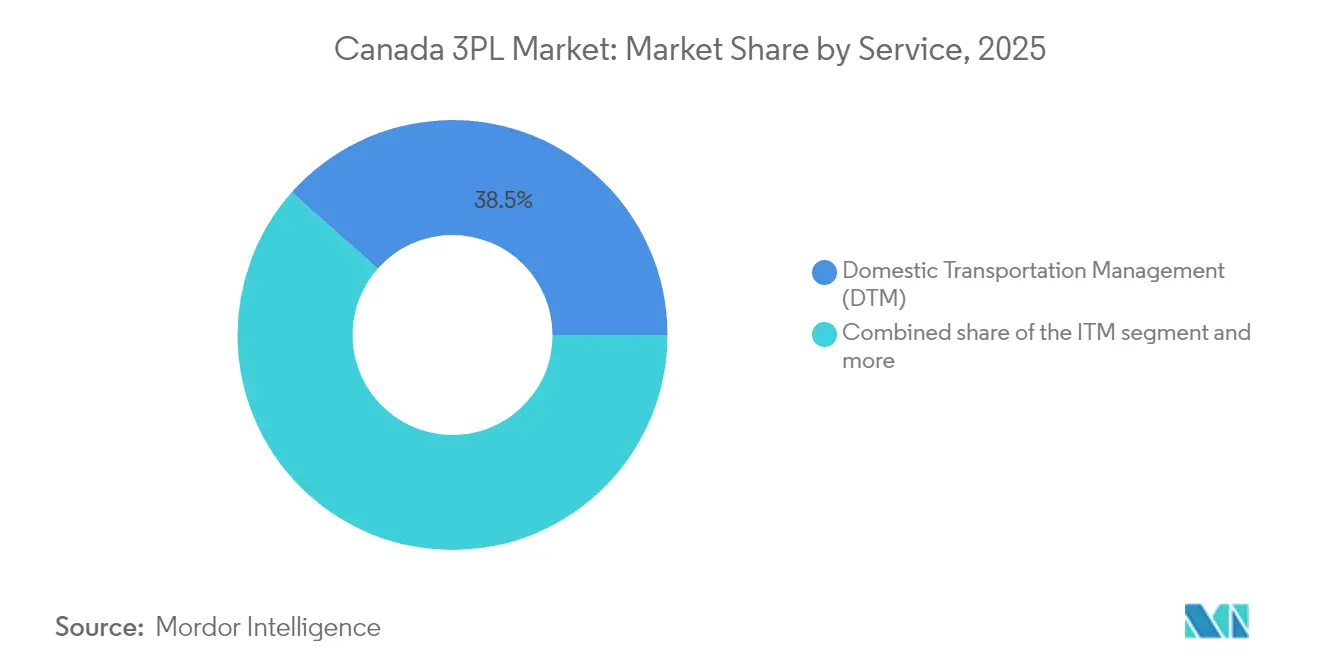

- Por servicio, la Gestión de Transporte Doméstico lideró con una participación de ingresos del 38,45% en 2025; se proyecta que el Almacenamiento y Distribución de Valor Agregado se expandirá a una CAGR del 7,06% hasta 2031.

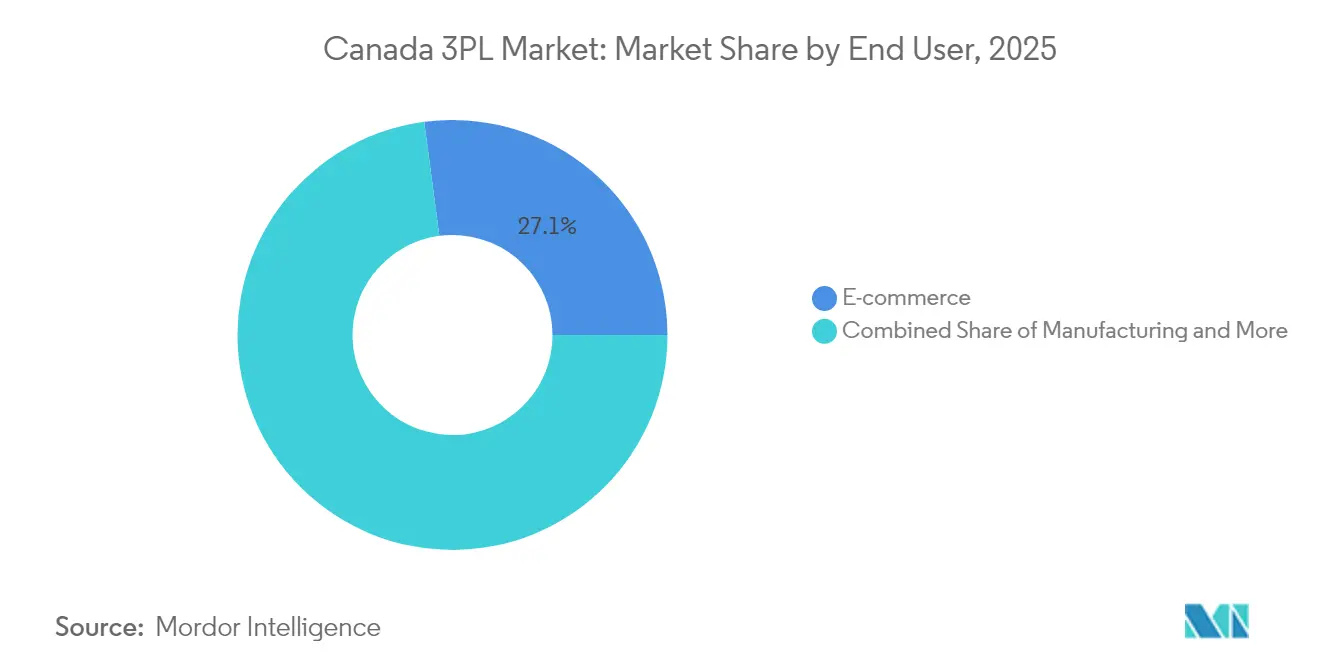

- Por usuario final, el comercio electrónico captó el 27,10% de la participación del mercado de Logística de Terceros de Canadá en 2025 y avanza a una CAGR del 6,67% hasta 2031.

- Por modelo logístico, los operadores de Activos Ligeros mantuvieron una participación del 50,55% en 2025, mientras que los proveedores Híbridos están en camino de alcanzar una CAGR del 6,76% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado 3PL de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del cumplimiento del comercio electrónico posterior al Proyecto de Ley C-244 | +1.2% | Nacional; corredores del Área Metropolitana de Toronto y Vancouver | Mediano plazo (2-4 años) |

| Impulso de localización de la cadena de suministro de baterías para vehículos eléctricos | +0.8% | Centros manufactureros de Ontario y Quebec | Largo plazo (≥4 años) |

| Deslocalización cercana transfronteriza impulsada por el CUSMA | +0.9% | Región fronteriza Ontario-Míchigan | Mediano plazo (2-4 años) |

| Auge de la contratación de centros de distribución (DCC) vinculada a la inflación | +0.6% | Nacional, sectores sensibles a los costos | Corto plazo (≤2 años) |

| Plataformas de emparejamiento de carga habilitadas por IA | +0.4% | Grandes nodos de carga urbana | Largo plazo (≥4 años) |

| Incentivos de fijación de precios del carbono a nivel nacional en Canadá | +0.3% | Nacional, específico por provincia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Cumplimiento del Comercio Electrónico posterior al Proyecto de Ley C-244

Las nuevas normas de fijación de precios del carbono eliminaron los recargos federales por combustible el 1 de abril de 2025, aliviando de inmediato los costos de entrega de última milla. Durante la huelga de Canada Post en diciembre de 2024, los 3PL privados absorbieron los flujos de paquetes desviados, demostrando su agilidad de red. Las vacantes de almacenes aumentaron al 4,5% en 2024, proporcionando el espacio tan necesario cerca de las principales ciudades. Las subvenciones federales por un total de USD 75,8 millones ahora subsidian camiones eléctricos, fomentando las entregas urbanas sostenibles. En conjunto, estos desarrollos refuerzan la trayectoria de crecimiento del mercado de Logística de Terceros de Canadá al acelerar la externalización del cumplimiento entre los comerciantes.

Impulso de Localización de la Cadena de Suministro de Baterías para Vehículos Eléctricos

BloombergNEF clasificó a Canadá como líder mundial en cadenas de suministro de baterías para vehículos eléctricos en 2024, impulsando grandes inversiones. Siemens destinó USD 150 millones para centros de I+D en Ontario, mientras que Volkswagen comenzó la construcción de una gigafábrica de USD 7.000 millones en St. Thomas. Las mejoras en la velocidad ferroviaria del 30% en torno a Chicago facilitan la entrada de componentes desde Estados Unidos. El manejo de litio, cobalto y níquel bajo estrictas normas de seguridad requiere experiencia especializada en 3PL. El mercado de Logística de Terceros de Canadá se beneficia así de la carga de alto valor, los plazos de entrega ajustados y la demanda de logística inversa para el reciclaje de baterías.

Deslocalización Cercana Transfronteriza Impulsada por el CUSMA

Los envíos transfronterizos promediaron 6.000 al mes en 2024 a medida que los fabricantes trasladaban la producción más cerca de los compradores estadounidenses. El lanzamiento del CARM en octubre de 2024 transfirió la seguridad aduanera de los agentes a los importadores, convirtiendo el conocimiento del cumplimiento normativo en un diferenciador crítico. El comercio entre Estados Unidos y Canadá alcanzó USD 782.400 millones en 2024, con importaciones que crecieron un 4,23%. Los 3PL que pueden agrupar la gestión aduanera, el almacenamiento en depósito y el transporte justo a tiempo están ganando nuevos contratos. El mercado de Logística de Terceros de Canadá gana así profundidad al anclar las cadenas de suministro norteamericanas en Ontario y Quebec[1]Agencia de Servicios Fronterizos de Canadá, "Descripción General de la Versión 2 del CARM," Agencia de Servicios Fronterizos de Canadá, cbsa-asfc.gc.ca.

Auge de la Externalización de DCC Vinculada a la Inflación

La persistente inflación salarial —el salario de los conductores aumentó a USD 27,10 por hora en el segundo trimestre de 2024— erosiona los márgenes de las flotas internas. Muchos fabricantes respondieron convirtiendo sus flotas privadas en contratos dedicados con 3PL. Los proveedores aseguran acuerdos plurianuales vinculados a escaladores del índice de precios al consumidor, garantizando visibilidad de ingresos. Los remitentes, a su vez, transfieren el riesgo de propiedad de activos mientras aprovechan las tecnologías de optimización de redes. A medida que los costos encuentran equilibrio, el mercado de Logística de Terceros canadiense fortalece su base de ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Espiral salarial por escasez de conductores | −0.7% | Nacional; rutas de larga distancia | Corto plazo (≤2 años) |

| Congestión de la red ferroviaria en las provincias de las Praderas | −0.5% | Corredores occidentales de cereales y recursos | Mediano plazo (2-4 años) |

| Restricciones de uso del suelo para almacenes en el Área Metropolitana de Toronto | −0.3% | Área Metropolitana de Toronto | Largo plazo (≥4 años) |

| Estándares de TI fragmentados en la gestión aduanera | −0.4% | Principales puertos y cruces fronterizos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Espiral Salarial por Escasez de Conductores

Las vacantes en el sector del transporte por carretera cayeron a 15.350 en el segundo trimestre de 2024, aunque los salarios continuaron aumentando. La legislación de seguridad en Columbia Británica impone multas de hasta USD 100.000 por colisiones con pasos elevados, incrementando la responsabilidad de los transportistas. El aumento de los salarios presiona a los pequeños transportistas que alimentan las redes 3PL más grandes. Cuando los operadores se retiran, la capacidad se reduce, elevando las tarifas spot y ralentizando la expansión del mercado de Logística de Terceros de Canadá[2]Estadísticas de Canadá, "Encuesta de Vacantes de Empleo y Salarios, Segundo Trimestre de 2024," Estadísticas de Canadá, statcan.gc.ca.

Congestión de la Red Ferroviaria en las Provincias de las Praderas

Una paralización en agosto de 2024 de dos ferrocarriles nacionales detuvo USD 1.000 millones de comercio diario. Las exportaciones invernales de cereales ya habían caído a 525.000 toneladas métricas semanales durante los cierres portuarios por hielo. Los remitentes redirigen hacia camiones, pagando fletes más altos y aumentando los plazos de entrega. Los 3PL multimodales capturan volúmenes de emergencia, pero la congestión persistente modera el crecimiento agregado en el mercado de Logística de Terceros de Canadá[3]Canadian Pacific Kansas City, "Plan de Contingencia de Invierno 2024-25," Canadian Pacific Kansas City, cpkcr.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Innovación en Almacenamiento Impulsa el Crecimiento

La Gestión de Transporte Doméstico representó el 38,45% de los ingresos de 2025, subrayando la vasta geografía de Canadá y la dependencia del flete interprovincial. El Almacenamiento y Distribución de Valor Agregado, sin embargo, es el de mayor crecimiento con una CAGR del 7,06%. El tamaño del mercado de Logística de Terceros de Canadá vinculado a un almacenamiento más inteligente se expandirá por tanto más rápido que los servicios tradicionales de transporte de larga distancia. Las necesidades de cumplimiento impulsadas por el CARM y los centros de I+D de baterías de Siemens incrementan la demanda de instalaciones en depósito con control de temperatura. Los operadores que despliegan robótica, RFID y módulos de microcumplimiento reducen los tiempos de preparación de pedidos y mejoran la utilización cúbica, amortiguando la inflación de los alquileres.

A lo largo del período de previsión, el crecimiento depende de la integración de la visibilidad del inventario en tiempo real en cadenas de suministro de comercio electrónico, salud y vehículos eléctricos. La Gestión de Transporte Internacional avanza impulsada por el flete del CUSMA, aunque los corredores ferroviarios propensos a la congestión destacan la importancia de la resiliencia multimodal. La continua inversión en cadena de frío tras la operación UPS-Andlauer y las auditorías más estrictas de seguridad alimentaria amplían aún más los márgenes en el almacenamiento especializado. Hasta 2031, el mercado de Logística de Terceros canadiense recompensará a los proveedores que traten los centros de distribución como nodos habilitados por tecnología en lugar de centros de costos estáticos.

Nota: Las participaciones de los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Dominio del Comercio Minorista en Medio de la Diversificación Sectorial

El comercio electrónico mantuvo el 27,10% en 2025, la mayor porción individual del mercado de Logística de Terceros de Canadá. Las expectativas de envío directo con entrega en dos días y los picos de demanda estacionales elevan el retorno sobre la inversión en automatización de almacenes. La manufactura automotriz, impulsada por la localización de baterías para vehículos eléctricos, crea sinergias de carga de retorno: los componentes fluyen hacia el norte y los vehículos terminados se desplazan hacia el sur. La demanda de Ciencias de la Vida se intensifica en paralelo, ya que las directrices de Buenas Prácticas de Distribución más estrictas de Health Canada elevan los umbrales de cumplimiento de la cadena de frío. La participación del mercado de Logística de Terceros de Canadá vinculada a la salud está por tanto destinada a ampliarse, aunque los volúmenes absolutos estén por detrás del comercio minorista.

Los clientes de Energía y Servicios Públicos adoptan corredores verdes para equipos de amoníaco, hidrógeno y captura de carbono. Alimentos y Bebidas diversifican los proveedores ante la volatilidad de las cosechas relacionada con el clima, ampliando los circuitos de flete regional. Estas dinámicas intersectoriales suavizan la volatilidad de los ingresos para los grandes 3PL. A medida que cada sector vertical añade KPI especializados —desde la precisión en el mantenimiento de unidades en existencia hasta la trazabilidad de la cadena de custodia— el foso competitivo en torno a las carteras de servicios diversificadas se fortalece en todo el mercado de Logística de Terceros de Canadá.

Nota: Las participaciones de los segmentos individuales están disponibles previa compra del informe

Por Modelo Logístico: Las Estrategias Híbridas Ganan Impulso

Las empresas de Activos Ligeros aún dominan con el 50,55%, pero los operadores Híbridos registran la CAGR más rápida del 6,76%. Los intermediarios puros destacan por su flexibilidad, aunque los clientes que necesitan capacidad con control de temperatura o camiones eléctricos prefieren el control de activos. El giro de Ryder hacia la logística contractual muestra cómo la propiedad selectiva de flotas puede asegurar ingresos recurrentes a escala. Alcanzar este equilibrio es fundamental para los avances sostenidos en el mercado de Logística de Terceros de Canadá. La escasez continua de bienes raíces en el Área Metropolitana de Toronto hace arriesgadas las estrategias de Activos Pesados completas, pero las Zonas Económicas Especiales provinciales prometen permisos acelerados que recalibran las ecuaciones de riesgo-rendimiento.

Los 3PL Híbridos también aprovechan los menores costos de endeudamiento al combinar bonos verdes con equipos de cero emisiones. Mientras tanto, los especialistas en Activos Ligeros invierten en software, utilizando IA para agrupar capacidad y replicar efectos de red anteriormente reservados para transportistas con miles de remolques. El mercado de Logística de Terceros de Canadá converge en última instancia hacia plataformas que integran flotas internas, operadores propietarios bajo contrato y capacidad de mercado bajo una única capa de visibilidad.

Análisis Geográfico

Ontario y Quebec forman el núcleo económico, albergando la mayor parte de la producción automotriz y de bienes de consumo. La disponibilidad en los almacenes del Área Metropolitana de Toronto alcanzó el 4,5% en 2024, aliviándose algo desde los mínimos históricos, mientras que los alquileres promedio se suavizaron a USD 18,17 por pie cuadrado. Sin embargo, las limitaciones de suelo persisten; los recursos de zonificación retrasan los centros de distribución modernos, empujando al mercado de Logística de Terceros de Canadá hacia el microcumplimiento en zonas suburbanas. Montreal registró una absorción negativa de 1,3 millones de pies cuadrados, con la vacancia aumentando levemente al 3,9%, aunque los alquileres más bajos allí atraen a importadores que necesitan soporte al cliente bilingüe.

Las provincias de las Praderas dependen en gran medida del ferrocarril para transportar cereales, potasa y productos energéticos. La congestión recurrente y los cierres portuarios invernales reducen los embarques semanales de cereales por ferrocarril a 525.000 toneladas, llevando a los remitentes hacia rutas combinadas ferroviario-carretera. Los patios de transbordo de valor agregado en Winnipeg y Regina ahora anclan los flujos logísticos de oeste a este, vinculando aún más el mercado de Logística de Terceros de Canadá con los ciclos de exportación agrícola. Las multas por colisiones con pasos elevados en Columbia Británica elevan las primas de seguros, pero sus puertos del Pacífico siguen siendo vitales para las exportaciones forestales con destino a Asia, sustentando una demanda constante de contenedores.

El Canadá Atlántico emerge como un corredor energético de nicho. USD 22,5 millones en subvenciones federales financian infraestructura de amoníaco verde, posicionando a Halifax y Point Tupper como puertas de entrada para combustibles renovables hacia Europa. Las limitaciones de las rutas polares tras la prohibición del fueloil pesado en 2024 redirigirán la carga de reabastecimiento ártico a través de terminales atlánticas. Aunque más pequeña en términos absolutos, las necesidades especializadas de manipulación de la región crean un potencial de margen desproporcionado dentro del mercado de Logística de Terceros de Canadá. En general, la diversificación regional estabiliza los volúmenes nacionales ante las disrupciones localizadas.

Panorama Competitivo

El sector 3PL canadiense está fragmentado. La consolidación se aceleró cuando UPS acordó adquirir Andlauer Healthcare Group por USD 1.600 millones, añadiendo 34 instalaciones con control de temperatura. TFI International siguió adquiriendo Hercules Forwarding por más de USD 100 millones, reforzando el alcance transfronterizo de carga menor que la de camión completo (LTL). Ambas operaciones subrayan un giro estratégico que va más allá de la escala hacia la especialización por dominio —cadena de frío y cumplimiento aduanero transfronterizo, respectivamente.

La tecnología es el principal diferenciador. La ganancia de velocidad del 30% de Canadian National Railway en torno a Chicago proviene de análisis avanzados de despacho, mientras que las startups de emparejamiento de carga con IA reducen las tasas de millas vacías en dos dígitos. Las relaciones laborales también reconfiguran la participación de mercado: DHL Express Canada evitó por poco un cierre prolongado con 2.100 empleados sindicalizados, lo que llevó a los remitentes a diversificar sus volúmenes. Los operadores Híbridos que combinan flotas propias con capacidad de mercado absorben el flete desviado, aumentando gradualmente su participación en el mercado de Logística de Terceros de Canadá.

La intensidad competitiva futura dependerá de la preparación para el CARM y el despliegue de flotas de cero emisiones. Los intermediarios más pequeños que carecen de capacidad financiera para publicar fianzas de seguridad de importador corren el riesgo de ser desintermediados. Por el contrario, los proveedores que emiten bonos verdes para financiar la adquisición de camiones eléctricos obtienen acceso preferencial a remitentes con mentalidad ESG. En conjunto, las fuerzas de la regulación, la tecnología y la sostenibilidad están reconfigurando los contornos de la rivalidad en todo el mercado de Logística de Terceros de Canadá.

Líderes de la Industria 3PL de Canadá

DHL Supply Chain

Purolator Logistics

Kuehne + Nagel

DSV

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Kenco adquirió el brazo 3PL de Drexel Industries, añadiendo cuatro almacenes en el área de Toronto y 100 empleados para fortalecer la distribución transfronteriza.

- Abril de 2025: UPS acordó adquirir Andlauer Healthcare Group por USD 1.600 millones, ampliando el alcance global de la cadena de frío en anticipación al cierre previsto para el segundo semestre de 2025.

- Marzo de 2025: Canadian National Railway fusionó operaciones con Iowa Northern Railway, conectando los orígenes de cereales de las Praderas con las terminales de exportación del Golfo.

- Enero de 2025: CN obtuvo la aprobación de la Junta de Transporte de Superficie de Estados Unidos para absorber Iowa Northern Railway, integrando 175 millas de ruta en su red de 20.000 millas.

Alcance del Informe del Mercado 3PL de Canadá

Un análisis de antecedentes exhaustivo del Mercado 3PL de Canadá, que abarca las tendencias actuales del mercado, restricciones, actualizaciones tecnológicas e información detallada sobre la concentración del mercado a través de los diversos segmentos y el panorama competitivo de la industria.

| Gestión de Transporte Doméstico (DTM) | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Gestión de Transporte Internacional (GTI) | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Salud |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y FMCG |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Por Servicio | Gestión de Transporte Doméstico (DTM) | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Gestión de Transporte Internacional (GTI) | Carretera | |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Salud | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y FMCG | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Logística de Terceros de Canadá en 2026?

El tamaño del mercado de Logística de Terceros de Canadá está valorado en USD 20.700 millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los servicios 3PL canadienses hasta 2031?

Se prevé que el mercado crezca a una CAGR del 4,33%, alcanzando USD 25.590 millones en 2031.

¿Qué categoría de servicio se expande más rápidamente?

El Almacenamiento y Distribución de Valor Agregado está destinado a crecer a una CAGR del 7,06%, ya que los remitentes demandan almacenamiento especializado y cumplimiento de pedidos.

¿Por qué los modelos logísticos híbridos ganan popularidad en Canadá?

Los modelos Híbridos combinan la propiedad de activos con la capacidad intermediada, otorgando a los proveedores tanto control operativo como flexibilidad ante las presiones de cumplimiento normativo y sostenibilidad.

Última actualización de la página el: