Tamaño y Participación del Mercado de Logística Contratada de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contratada de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de logística contratada de Australia crezca de USD 5,76 mil millones en 2025 a USD 6,09 mil millones en 2026, y se prevé que alcance USD 7,94 mil millones en 2031 a una CAGR del 5,45% durante el período 2026-2031.

El gasto en infraestructura pública y privada que supera los USD 18,76 mil millones y USD 22,11 mil millones, respectivamente, en torno al oeste de Sídney está sustentando un cambio estructural de la volatilidad pospandémica hacia un crecimiento de capacidad a largo plazo. Los nuevos espacios de carga en bodega sin toque de queda en el Aeropuerto Internacional del Oeste de Sídney a partir de finales de 2026, el tramo ferroviario de doble apilamiento de Beveridge a Parkes previsto para 2027, y el centro de cumplimiento robótico de Amazon por USD 502,5 millones programado para 2028 amplían conjuntamente el alcance y la velocidad multimodal. Sin embargo, los precios del diésel, que saltaron a aproximadamente 265 centavos por litro en abril de 2026, están impulsando a los cargadores hacia contratos más largos con cláusulas de recargo. La presión regulatoria paralela —la divulgación obligatoria de emisiones de Alcance 3 para grandes empresas a partir del ejercicio fiscal 2026— favorece a los proveedores que invierten en camiones eléctricos y depósitos con energía solar, profundizando la brecha tecnológica entre las flotas de primer nivel y las más pequeñas.[1]Departamento de Infraestructura, Transporte, Desarrollo Regional, Comunicaciones y las Artes, "Plan de Infraestructura del Oeste de Sídney", infrastructure.gov.au

Conclusiones Clave del Informe

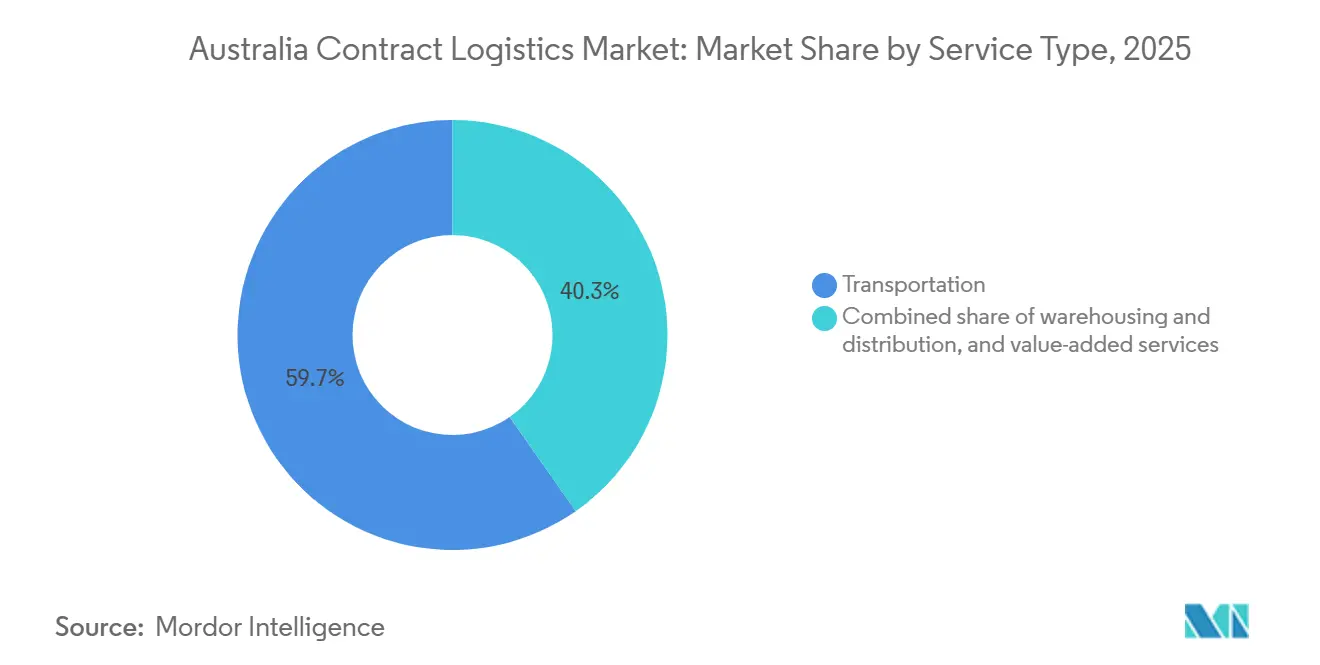

- Por tipo de servicio, el transporte lideró con el 59,72% de la participación del mercado de logística contratada de Australia en 2025, y se proyecta que los servicios de valor agregado se expandirán a una CAGR del 6,88% hasta 2031.

- Por duración del contrato, los acuerdos de más de tres años representaron el 61,38% del tamaño del mercado de logística contratada de Australia en 2025 y avanzan a una CAGR del 6,34% hasta 2031.

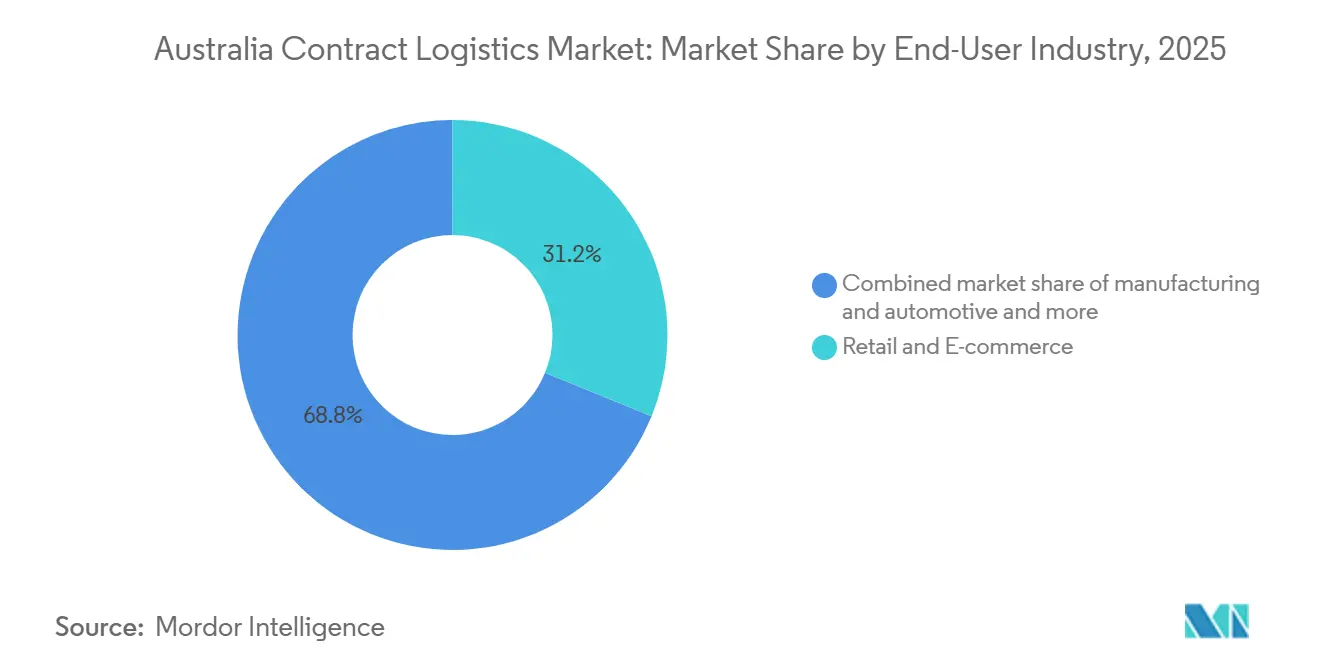

- Por industria de usuario final, el comercio minorista y el comercio electrónico captaron el 31,16% del tamaño del mercado de logística contratada de Australia en 2025; se prevé que la atención médica y los productos farmacéuticos se aceleren a una CAGR del 7,03% hasta 2031.

- Por geografía, Nueva Gales del Sur representó el 41,21% de la participación del mercado de logística contratada de Australia en 2025, mientras que Australia Occidental está prevista para registrar el crecimiento más rápido con una CAGR del 6,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Contratada de Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Infraestructura Financiados por el Gobierno (Aeropuerto del Oeste de Sídney, Ferrocarril Interior) | +1.5% | Nueva Gales del Sur, Victoria, Queensland | Largo plazo (≥ 4 años) |

| Auge del Comercio Electrónico que Impulsa el Cumplimiento B2C a Nivel Nacional | +1.2% | Nacional; más fuerte en Queensland, Nueva Gales del Sur, Victoria | Mediano plazo (2-4 años) |

| Creciente Demanda de Soluciones Integrales de Cadena de Frío (Alimentos y Farmacia) | +0.8% | Nacional; adopción temprana en Nueva Gales del Sur, Victoria | Mediano plazo (2-4 años) |

| Mandatos ESG más Estrictos que Favorecen a los Operadores Logísticos Terceros con Flotas de Bajo Carbono | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Externalización de Fabricantes de Equipos Originales Impulsada por Modernizaciones de la Industria 4.0 en la Manufactura | +0.6% | Victoria, Australia Meridional, Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Plataformas de Visibilidad de Carga que Impulsan la Colaboración entre Operadores Logísticos Terceros y Cargadores | +0.4% | Áreas metropolitanas a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Infraestructura Financiados por el Gobierno (Aeropuerto del Oeste de Sídney, Ferrocarril Interior)

El presupuesto de Nueva Gales del Sur para 2025-26 destina más de USD 2,41 mil millones al Metro del Aeropuerto del Oeste de Sídney y USD 1,34 mil millones a la autopista M12 sin peaje, articulando un Aerótropo de 11.200 hectáreas que podría albergar 120.000 empleos. Un aeropuerto sin toque de queda capaz de elevar la carga aérea anual de 220.000 toneladas a 1,8 millones de toneladas supera la prohibición nocturna del Aeropuerto de Sídney Kingsford Smith. En materia ferroviaria, el tramo prioritario de Beveridge a Parkes del Ferrocarril Interior, construido para trenes de doble apilamiento, se acerca a una entrega en 2027. La Línea de Carga del Oeste de Sídney redirigirá contenedores fuera de las congestionadas vías urbanas, reduciendo el transporte por camión y las emisiones. Estos enlaces anclan gradualmente los itinerarios nacionales y alientan a los cargadores a centralizar la distribución en torno al oeste de Sídney.

Auge del Comercio Electrónico que Impulsa el Cumplimiento B2C a Nivel Nacional

El gasto en línea de Queensland alcanzó USD 11,93 mil millones en 2025, lo que llevó a Australia Post a construir un centro de paquetería de USD 134 millones en Brisbane capaz de clasificar 250.000 paquetes diarios. Coles siguió con centros de cumplimiento automatizados para clientes cerca de Melbourne y Sídney, cada uno con más de 700 robots para completar pedidos de 50 artículos en cinco minutos. La automatización mejora la precisión al tiempo que alivia la escasez de mano de obra, que se prevé alcanzará 78.000 puestos de conducción sin cubrir para 2029. El megacentro Logan de Amazon por USD 502,5 millones añade capacidad de alto rendimiento y señala que las plataformas globales están incorporando activos a largo plazo localmente. El auge está generando nuevas oportunidades para los operadores logísticos terceros en la consolidación urbana y la logística inversa, incluso cuando los grandes minoristas internalizan el cumplimiento principal.

Creciente Demanda de Soluciones Integrales de Cadena de Frío (Alimentos y Farmacia)

A partir de marzo de 2025, la Administración de Bienes Terapéuticos exigirá trazabilidad a nivel de lote y registro de temperatura durante 24 horas para cada envío terapéutico. El cumplimiento está impulsando a las empresas farmacéuticas hacia operadores logísticos terceros con certificación HACCP que puedan proporcionar registros de auditoría en tiempo real. El nuevo depósito neutro en carbono de 215.000 pies cuadrados de DHL Supply Chain en Adelaida ofrece zonas de temperatura ambiente, refrigerada y congelada bajo un mismo techo y abastece a una creciente flota de camiones eléctricos. Los cargadores de alimentos enfrentan una presión paralela: Australia desperdicia 7,6 millones de toneladas de alimentos anualmente, y una mejor gestión de rutas en la cadena de frío es fundamental para los objetivos nacionales de reducción. Como resultado, los almacenes de múltiples temperaturas con seguimiento integrado de lotes están emergiendo como activos premium dentro del mercado de logística contratada de Australia.[2]Administración de Bienes Terapéuticos, "Directrices PRAC 2025", tga.gov.au

Mandatos ESG más Estrictos que Favorecen a los Operadores Logísticos Terceros con Flotas de Bajo Carbono

La divulgación financiera obligatoria relacionada con el clima comenzó en 2025 para empresas con ingresos superiores a USD 335 millones, con la presentación de informes de Alcance 3 prevista a partir del ejercicio fiscal 2026. Los cargadores ahora evalúan a los operadores logísticos terceros en función de energía renovable, biodiésel y vehículos eléctricos. El Centro de Excelencia en Vehículos Eléctricos de DHL y su instalación solar de 256 kWp en el oeste de Sídney son ejemplos de los primeros en adoptar estas iniciativas. Qube registró una reducción del 18% en la intensidad de carbono en 2024 en relación con su base de 2018, posicionándose para ganar licitaciones de multinacionales a más largo plazo. Las flotas más pequeñas se quedan atrás en la captura de datos y la renovación de flotas, con riesgo de pérdida de contratos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores ante el Envejecimiento de la Fuerza Laboral y las Estrictas Normas de Visado | -0.9% | Nacional, con presión aguda en áreas regionales y remotas | Corto plazo (≤ 2 años) |

| Cláusulas Volátiles de Traslado de Recargos por Combustible que Erosionan los Márgenes | -0.7% | Nacional, con mayor impacto en operadores de larga distancia y regionales | Corto plazo (≤ 2 años) |

| Tendencia de Internalización de Minoristas para el Microcumplimiento en Áreas Metropolitanas | -0.6% | Nueva Gales del Sur, Victoria, Queensland (concentración metropolitana) | Mediano plazo (2–4 años) |

| Congestión Portuaria y Retrasos de Bioseguridad que Incrementan los Tiempos de Permanencia | -0.5% | Nueva Gales del Sur (Puerto Botany), Victoria (Melbourne), Australia Occidental (Fremantle) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores ante el Envejecimiento de la Fuerza Laboral y las Estrictas Normas de Visado

De una fuerza laboral de camioneros de 189.900 personas, casi la mitad tiene más de 55 años y solo el 5,4% tiene menos de 25. Las estrictas auditorías de visados cancelaron tres visados de estudiante y citaron a cinco empresas por contratación ilegal en abril de 2026, reduciendo los canales informales de mano de obra. Industry Skills Australia está elaborando un programa nacional de aprendizaje para vehículos pesados, pero los esquemas existentes aún exigen que los operadores paguen, lo que limita la participación. Los transportistas ahora ofrecen salarios por encima del mercado y bonificaciones de incorporación escalonadas, erosionando los márgenes de las flotas pequeñas. La escasez de capacidad ya está elevando las tarifas de flete por carretera en los tramos Adelaida–Perth en dos dígitos.

Cláusulas Volátiles de Traslado de Recargos por Combustible que Erosionan los Márgenes

El sector de transporte australiano está gestionando una volatilidad material en los precios del combustible, con elevados costos del diésel que impactan la liquidez a pesar del alivio temporal del impuesto especial gubernamental. Esta dinámica crea restricciones de capital de trabajo para los operadores, ya que los mecanismos contractuales de traslado del recargo por combustible se retrasan respecto a los precios al contado en surtidor, agravando los ciclos estándar de pago de los clientes. En consecuencia, estas presiones financieras han requerido ajustes operativos, lo que ha llevado a los transportistas a optimizar rutas en áreas remotas, asignar capacidad de carga para reservas suplementarias de combustible y ajustar las tarifas de flete, lo que ha introducido fricciones contractuales con los cargadores. Al mismo tiempo, la Comisión Australiana de Competencia y Consumidores ha iniciado investigaciones regulatorias sobre los proveedores de combustible en relación con las prácticas de fijación de precios en los mercados regionales. En última instancia, esta situación subraya la exposición estructural del sector logístico; dado que el transporte por carretera sigue siendo el modo principal para el flete doméstico no a granel y el mayor contribuyente a las emisiones del transporte, es desproporcionadamente sensible a las fluctuaciones globales de los precios del combustible en comparación con modos alternativos como el ferroviario o el marítimo de cabotaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina pero los Servicios de Valor Agregado se Aceleran

El transporte controló el 59,72% de la participación del mercado de logística contratada de Australia en 2025, gracias al alcance del flete por carretera a través de 249 mil millones de toneladas-kilómetro. El tamaño del mercado de logística contratada de Australia para el ferroviario y el aéreo sigue siendo modesto, aunque los corredores de doble apilamiento y los espacios sin toque de queda en el Aeropuerto Internacional del Oeste de Sídney se espera que abran nuevos carriles premium. El transporte por carretera representa aproximadamente el 83% de las emisiones del sector, manteniendo la descarbonización en el centro de atención. Los robots autónomos de palés y la planificación de carga basada en inteligencia artificial ahora reducen hasta un 15% el tiempo de permanencia de los camiones en los principales centros de distribución.

Los servicios de valor agregado, liderados por el ensamblaje, el etiquetado y el empaque en kits, registran la CAGR más rápida del 6,88% hasta 2031 a medida que las marcas externalizan la personalización. La expansión de IVE Group a una huella nacional de 861.000 pies cuadrados, anclada por un nuevo supersitio en Sídney, y el entrepiso del oeste de Sídney de DHL para devoluciones e inspección, demuestran cómo los proveedores persiguen nichos de mayor margen. Los operadores exitosos combinan la robótica con mano de obra calificada para gestionar lanzamientos de moda en temporada alta o campañas de retiro de productos electrónicos, aislando los ingresos de la volatilidad pura del transporte de línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Contrato: Los Acuerdos a Largo Plazo Ganan Terreno ante la Volatilidad del Combustible

Los contratos de más de tres años representaron el 61,38% del tamaño del mercado de logística contratada de Australia en 2025, y se espera que el segmento crezca a la CAGR más alta del 6,34% de 2026 a 2031. El aumento de los precios del diésel, que duplicó las facturas mensuales de combustible a USD 201.000 para algunas flotas, está llevando a los cargadores a asegurar capacidad mediante fórmulas de recargo en lugar de apostar por los mercados al contado. La visibilidad plurianual también permite a los operadores logísticos terceros financiar tractores de cabeza listos para hidrógeno y estaciones de intercambio de baterías.

Los acuerdos de uno a tres años siguen siendo relevantes para proyectos piloto en torno al cumplimiento omnicanal o los cambios modales a medida que los tramos del Ferrocarril Interior entran en funcionamiento. El contrato de piezas de DB Schenker para Geely Auto ilustra una rampa a mediano plazo que refleja el ritmo de lanzamiento de productos. La presentación de informes regulatorios sobre emisiones de Alcance 3 a partir de 2026 impulsa aún más a las empresas hacia socios que puedan garantizar datos auditados a lo largo de un horizonte más amplio.[3]El Tesoro, "Divulgaciones Financieras Obligatorias Relacionadas con el Clima", treasury.gov.au

Por Industria de Usuario Final: El Comercio Minorista Lidera, la Atención Médica Avanza Rápidamente

El comercio minorista y el comercio electrónico aportaron el 31,16% de los ingresos de 2025, anclados por el cumplimiento automatizado de supermercados y los flujos de piezas justo a tiempo. El centro de distribución automatizado Truganina de Coles por USD 589,6 millones, que abrirá en 2029, procesará 4,6 millones de cajas semanalmente y ampliará las capacidades internas. A medida que las principales cadenas de robótica nacionales pivotan, los operadores logísticos terceros están pivotando para apoyar a las marcas en línea de nivel medio con entrega al día siguiente escalable y gestión de devoluciones.

La atención médica y los productos farmacéuticos son los segmentos verticales de más rápido crecimiento, con una CAGR del 7,03% hasta 2031 bajo normas de trazabilidad más estrictas. El centro de cadena de frío de DHL en Adelaida, impulsado por energía solar y con tractores de patio eléctricos, ejemplifica cómo los proveedores ganan combinando cumplimiento normativo, sostenibilidad y alcance nacional. Las furgonetas con control de temperatura y telemática se vinculan directamente a los paneles de control de retiro de productos, reduciendo el tiempo de respuesta regulatoria por debajo de la ventana de informe provisional de seis semanas de la Administración de Bienes Terapéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur concentró el 41,21% del tamaño del mercado de logística contratada de Australia en 2025, impulsada por Puerto Botany, donde más del 80% de los contenedores se dirigen a los almacenes del oeste de Sídney. La financiación estatal de USD 2,41 mil millones para el Metro del Aeropuerto, USD 1,34 mil millones para la autopista M12 y USD 431,55 millones para obras de aguas pluviales está desbloqueando 2.100 acres de suelo industrial habilitado cerca del aeropuerto sin toque de queda. El centro minorista automatizado de Toll Group por USD 134 millones y el almacén multicliente de DHL en Erskine Park consolidan la región como el centro neurálgico omnicanal del país.

Se prevé que Australia Occidental crezca más rápido, con una CAGR del 6,79% hasta 2031, a medida que el paquete de planificación Westport por USD 182,91 millones avanza hacia un puerto de contenedores en Kwinana que podría cuadruplicar la capacidad. La Terminal Intermodal de Kenwick por USD 16,75 millones, que ya encamina 200.000 TEU anuales de la carretera al ferrocarril, reduce 135.000 viajes de camión y fortalece la resiliencia de la cadena de suministro este-oeste de Perth. El intercambio ferroviario de DP World está previsto para elevar la participación ferroviaria de Fremantle al 33%, aliviando la congestión urbana.

Victoria, Queensland y Australia Meridional completan la demanda. El centro de cumplimiento Logan de Amazon y el centro de paquetería de Australia Post en Brisbane por USD 134 millones se benefician de USD 11,93 mil millones en gasto en línea en 2025, impulsando el auge de la última milla en el sureste de Queensland. En Victoria, el sitio Truganina de Coles se integra en los flujos de productos frescos y comestibles entre estados, mientras que el campus de cadena de frío de DHL en Adelaida, en Australia Meridional, sirve a los clústeres de ciencias de la vida que se extienden hacia los cinturones mineros regionales. Tasmania, el Territorio del Norte y el ACT siguen siendo nichos, pero se benefician de un refuerzo ferroviario federal de USD 670 millones contra condiciones climáticas extremas a lo largo del corredor este-oeste.[4]Transporte para Nueva Gales del Sur, "Informe Terrestre del Puerto Botany", transport.nsw.gov.au

Panorama Competitivo

La competencia en el mercado de logística contratada de Australia es moderada, con DHL Supply Chain, Toll Group, Linfox, CEVA, Kuehne+Nagel, DSV, Mainfreight, Maersk Logistics y Qube superando a docenas de flotas regionales. El plan de Macquarie Asset Management de privatizar Qube por USD 7,84 mil millones, sujeto a aprobaciones regulatorias a mediados de 2026, debería liberar a la dirección para invertir en sistemas digitales de patio y proyectos piloto de camiones de hidrógeno sin presión trimestral. El movimiento también consolida el almacenamiento adyacente a los puertos justo cuando los terminales del oeste de Sídney y Kwinana se expanden.

Los grandes operadores logísticos terceros globales se diferencian a través de credenciales de sostenibilidad y escala de automatización. Los paneles solares en los tejados y la carga de vehículos eléctricos de DHL en Erskine Park, junto con su Centro de Excelencia en Vehículos Eléctricos, le otorgan una ventaja en las licitaciones conscientes del Alcance 3. El sitio omnicanal de Toll en Kemps Creek combina robots de mercancía a persona y cartonización con inteligencia artificial, permitiendo el reabastecimiento de supermercados y la preparación de pedidos de comestibles en línea bajo el mismo techo. Linfox está combinando su centro de carga del Aeropuerto de Avalon con escaneo avanzado de rayos X para cumplir con el endurecimiento de los controles fronterizos, reduciendo a la mitad los retrasos de transporte de línea entre los aeropuertos de Melbourne.

Los especialistas regionales compiten en experiencia de nicho. Las cadenas farmacéuticas sensibles a la temperatura, la logística inversa para la moda y el reabastecimiento de campamentos mineros recompensan el profundo conocimiento del dominio y los sistemas de cumplimiento normativo. Las empresas emergentes que ofrecen herramientas de visibilidad como servicio o intermediación de economía circular se están integrando en las redes de los proveedores establecidos a través de acuerdos de marca blanca. En general, los flujos de capital y las brechas tecnológicas están impulsando un mercado de dos niveles donde los actores de escala ganan contratos nacionales y las flotas más pequeñas se aferran a rutas localizadas de alto contacto.

Líderes de la Industria de Logística Contratada de Australia

DHL Supply Chain

Toll Group

Linfox

CMA CGM Group (incluida CEVA Logistics)

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ARTC completó alcantarillas reforzadas en el ferrocarril este-oeste en el marco de un programa de resiliencia de USD 670 millones.

- Marzo de 2026: DHL Supply Chain inauguró un almacén de 226.800 pies cuadrados en el oeste de Sídney con energía solar de 256 kWp, recolección de agua de lluvia y carga de vehículos eléctricos para atender a clientes de tecnología y automotriz.

- Marzo de 2026: Amazon se comprometió a invertir USD 750 millones para construir un centro de cumplimiento robótico de 1,6 millones de pies cuadrados en Logan, Queensland, con el objetivo de procesar 125 millones de paquetes al año.

- Febrero de 2026: Un consorcio liderado por Macquarie firmó un acuerdo para adquirir Qube por USD 7,84 mil millones, con el objetivo de cerrar la operación a mediados de 2026.

Alcance del Informe del Mercado de Logística Contratada de Australia

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Empaque en Kits) |

| 1-3 Años |

| Más de 3 Años |

| Manufactura y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Productos Farmacéuticos |

| Productos Químicos |

| Otras Industrias |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Resto de Australia |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Empaque en Kits) | ||

| Por Duración del Contrato | 1-3 Años | |

| Más de 3 Años | ||

| Por Industria de Usuario Final | Manufactura y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Productos Farmacéuticos | ||

| Productos Químicos | ||

| Otras Industrias | ||

| Por Región | Nueva Gales del Sur | |

| Victoria | ||

| Queensland | ||

| Australia Occidental | ||

| Australia Meridional | ||

| Resto de Australia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística contratada de Australia en 2026?

El sector se estima en USD 6,09 mil millones en 2026.

¿A qué velocidad se expandirá la logística contratada de Australia hasta 2031?

Se proyecta que el valor del mercado alcanzará USD 7,94 mil millones en 2031, impulsado por una CAGR del 5,45%.

¿Qué tipo de servicio genera actualmente los mayores ingresos?

Los servicios de transporte concentran el 59,72% de la participación, liderados por el amplio alcance nacional del flete por carretera.

¿Qué estado australiano se espera que registre el crecimiento más rápido?

Australia Occidental muestra el ritmo de pronóstico más rápido con una CAGR del 6,79% respaldada por el programa portuario-ferroviario de Westport.

¿Cómo están influyendo los precios crecientes del combustible en las duraciones de los contratos?

La volatilidad del diésel está motivando a los cargadores a firmar acuerdos de más de tres años, que ahora representan el 61,38% de todos los contratos.

¿Por qué está ganando impulso la logística de atención médica?

Las normas más estrictas de trazabilidad de la Administración de Bienes Terapéuticos y las necesidades de cadena de frío están impulsando una CAGR del 7,03% en los volúmenes de atención médica y productos farmacéuticos.

Última actualización de la página el: