Tamaño y Participación del Mercado de Cartón Plegable de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

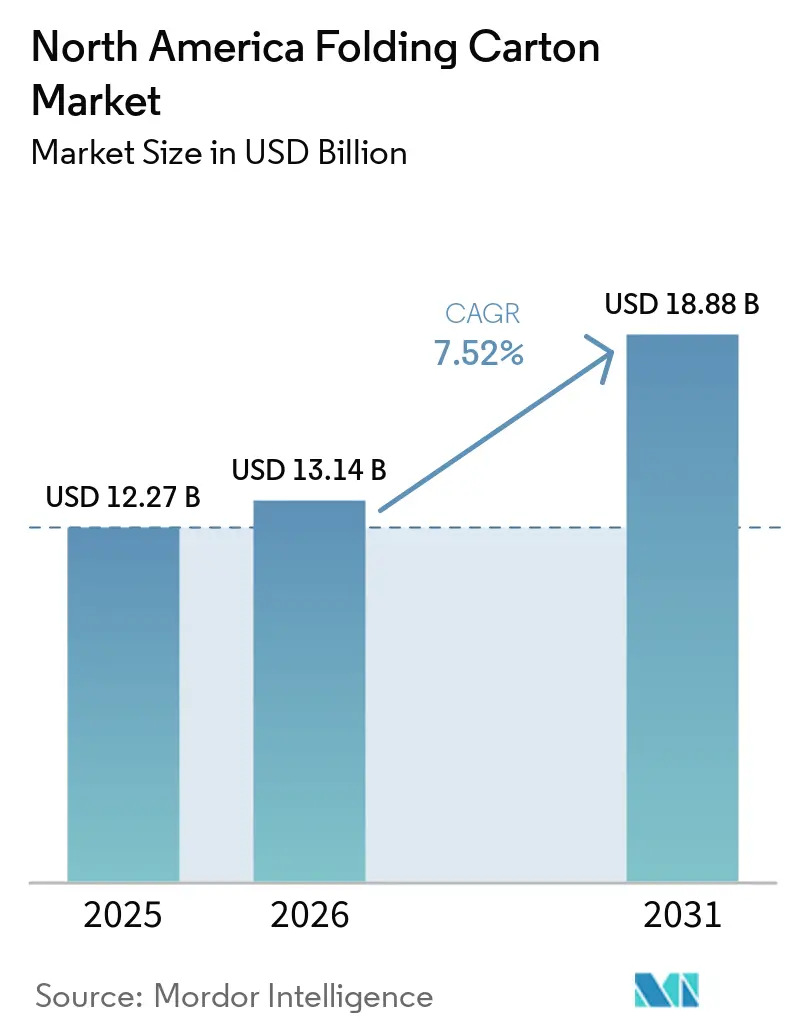

| Tamaño del mercado en el año base (2025) | 12.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartones plegables de América del Norte se expanda desde USD 12,27 mil millones en 2025 y USD 13,14 mil millones en 2026 hasta USD 18,88 mil millones en 2031, registrando una CAGR del 7,52% entre 2026 y 2031. Los centros de cumplimiento de comercio electrónico, los mandatos de sostenibilidad a nivel estatal y el acercamiento de la manufactura de bienes de consumo están acelerando colectivamente la demanda de cartones. Los productores integrados están reduciendo el tonelaje de bajo margen y redirigiendo el capital hacia soluciones de alto diseño gráfico que ofrecen mayor poder de fijación de precios. La elección de materiales está cambiando a medida que los propietarios de marcas equilibran el atractivo visual, el rendimiento de barrera y la reciclabilidad, mientras los convertidores se apresuran a automatizar el troquelado y el encolado para acortar los plazos de entrega. La volatilidad en el precio de la fibra y el cumplimiento de las regulaciones sobre PFAS siguen siendo los principales obstáculos, pero la integración vertical y los contratos de fibra a largo plazo están protegiendo a los proveedores más grandes.

Conclusiones Clave del Informe

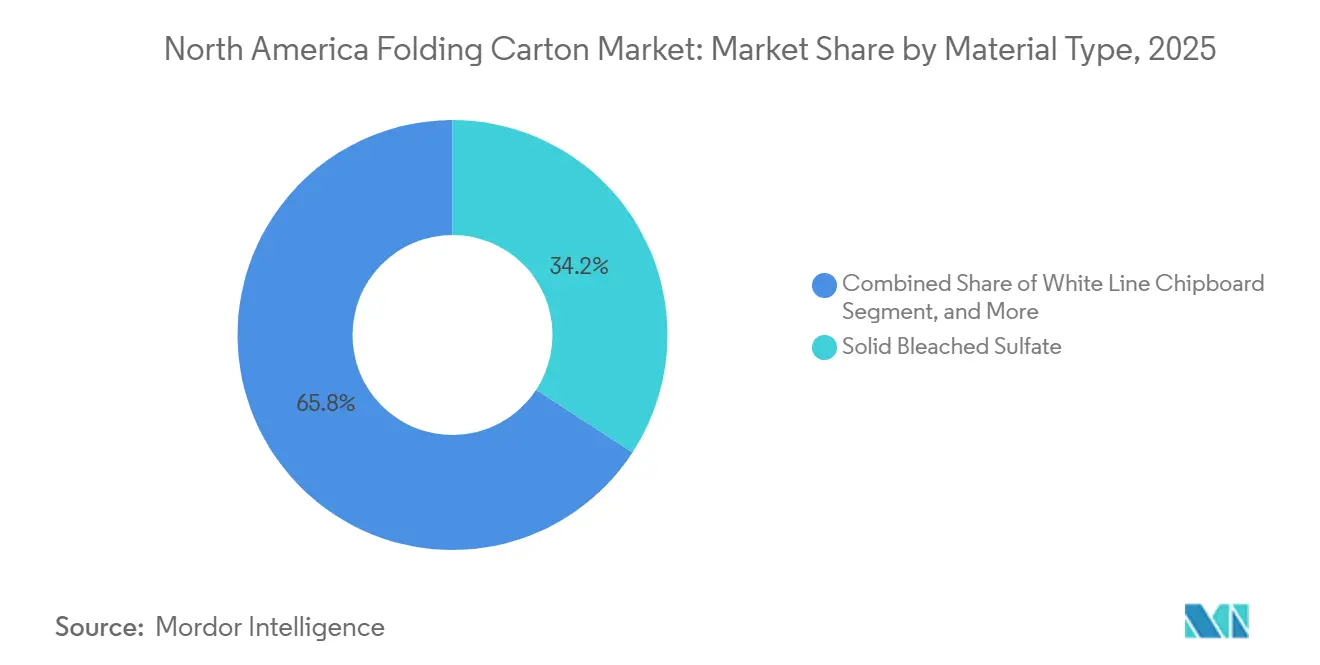

- Por tipo de material, el sulfato blanqueado sólido capturó el 34,21% de la participación del mercado de cartones plegables de América del Norte en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartones plegables de América del Norte para el segmento de impresión digital avance a una CAGR del 9,85% hasta 2031.

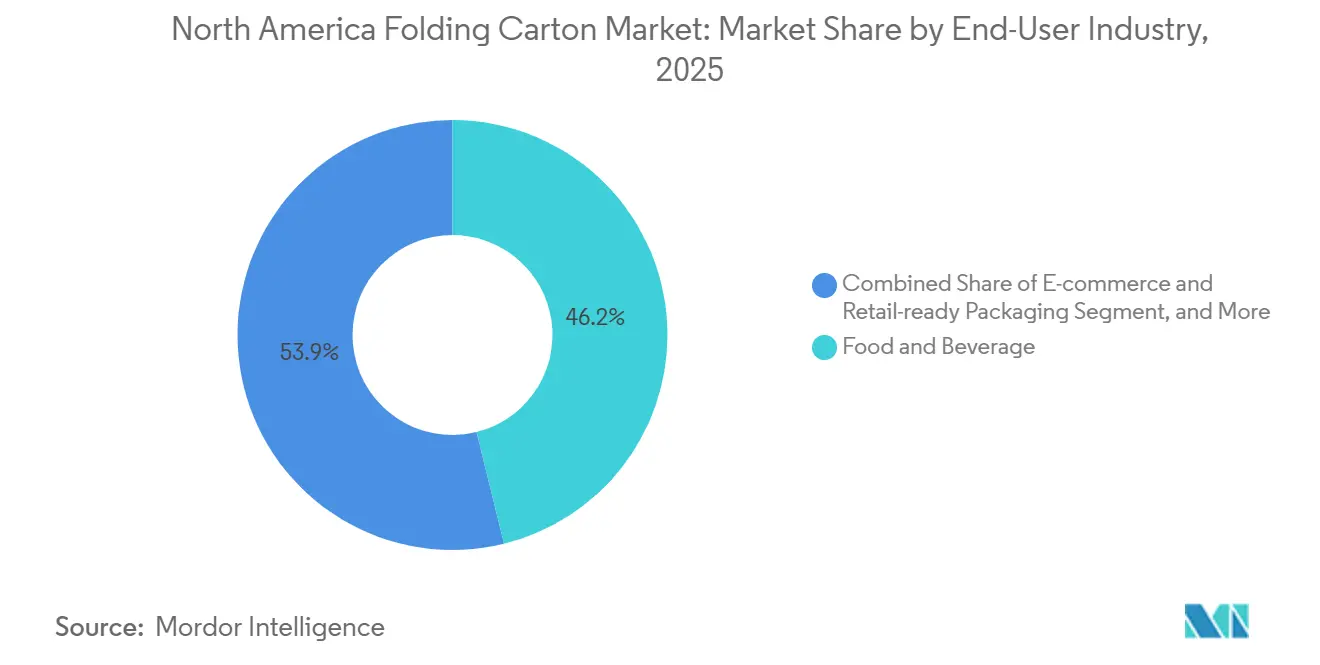

- Por industria de usuario final, alimentos y bebidas capturó el 46,15% de la participación del mercado de cartones plegables de América del Norte en 2025.

- Por país, se prevé que el tamaño del mercado de cartones plegables de América del Norte para México avance a una CAGR del 8,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Envíos de Comercio Electrónico que Requieren Embalaje Listo para Estante | +2.1% | Estados Unidos y Canadá, acelerándose en México | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Sustitutos de Fibra Sostenible a los Plásticos | +1.8% | En toda América del Norte, más fuerte en California, Washington y las provincias canadienses | Mediano plazo (2-4 años) |

| Avances en Recubrimientos de Barrera a Base de Agua que Permiten Cartones para Alimentos Congelados | +1.2% | Estados Unidos y Canadá; penetración limitada en México | Mediano plazo (2-4 años) |

| Automatización de Líneas de Troquelado y Encolado de Alta Velocidad | +0.9% | Centros de manufactura de Estados Unidos y México | Mediano plazo (2-4 años) |

| Reducción de Peso del Cartoncillo para Reducir Costos Logísticos | +0.7% | Envíos transfronterizos del T-MEC | Largo plazo (≥ 4 años) |

| Mandatos de Minoristas para Embalaje Escaneable y de Alto Diseño Gráfico | +0.6% | Cadenas minoristas de Estados Unidos; emergente en México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Envíos de Comercio Electrónico que Requieren Embalaje Listo para Estante

Los minoristas de comercio electrónico ahora solicitan a los proveedores que entreguen cartones plegables que pasen directamente desde los muelles de recepción a las estanterías de las tiendas, eliminando la manipulación secundaria. Amazon, Walmart y Target introdujeron especificaciones obligatorias de cartones preimpresos y escaneables en 2025, lo que llevó a los convertidores a invertir en impresión digital y litográfica de alto diseño gráfico que admite el etiquetado RFID.[1]Walmart Corporate, "Normas de Embalaje," walmart.com La entrega en el mismo día se ha convertido en un diferenciador decisivo, y los convertidores con troqueladores automatizados cerca de los centros de cumplimiento están ganando una participación creciente del mercado de cartones plegables de América del Norte. México está sintiendo el impulso a medida que los nuevos clústeres de manufactura en Monterrey y Guadalajara demandan embalaje localizado listo para estante.

Creciente Preferencia por Sustitutos de Fibra Sostenible a los Plásticos

Las leyes de responsabilidad extendida del productor en California y Canadá obligan a las marcas a cambiar del plástico al cartoncillo reciclable, impulsando la demanda de grados de fibra premium certificados por el Consejo de Administración Forestal y la Iniciativa de Silvicultura Sostenible.[2]Coalición de Embalaje Sostenible, "Marco de Responsabilidad Extendida del Productor 2024-2025," sustainablepackaging.org El cartoncillo Performa Lumi de Stora Enso logró una amplia adopción en cosméticos para 2025 porque combina alta fidelidad gráfica con alto contenido reciclado. Los productores integrados han respondido con programas de "plástico a papel" en toda su cartera, ampliando aún más la presencia del mercado de cartones plegables de América del Norte.

Avances en Recubrimientos de Barrera a Base de Agua que Permiten Cartones para Alimentos Congelados

Los recubrimientos a base de agua que igualan la resistencia a la grasa y la humedad de los fluoroquímicos ahora satisfacen la cadena de suministro de alimentos congelados y al mismo tiempo siguen siendo reciclables en la acera. La plataforma AquaSeal de H.B. Fuller y los recubrimientos de nanofibras de celulosa demostraron tasas de transmisión de oxígeno lo suficientemente bajas para los cartones de pizza congelada y allanaron el camino para el cumplimiento sin PFAS.[3]H.B. Fuller, "Recubrimientos de Barrera a Base de Agua AquaSeal," hbfuller.com Con varios estados de EE. UU. que prohíben el uso intencional de PFAS en envases de alimentos, los convertidores se apresuran a modernizar las líneas de recubrimiento, reforzando la demanda de alto margen en el mercado de cartones plegables de América del Norte.[4]Departamento de Ecología del Estado de Washington, "Prohibición de PFAS en Envases de Alimentos," ecology.wa.gov

Automatización de Líneas de Troquelado y Encolado de Alta Velocidad

Los sistemas automatizados como el Mastercut 106 PER de Bobst reducen los tiempos de preparación a menos de 15 minutos, elevan el rendimiento a 10.000 hojas por hora y recortan el desperdicio de configuración en aproximadamente un tercio. Los convertidores de tamaño mediano que incorporaron robótica reportaron saltos de capacidad del 20–25%, lo que permite el cumplimiento en el mismo día para cuentas de comercio electrónico regionales. El gasto de capital es más intenso en Estados Unidos y México, donde la escasez de mano de obra y la inflación salarial justifican períodos de recuperación rápidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Suministro de Fibra Reciclada | -1.3% | En toda América del Norte, amplificada en regiones dependientes de exportaciones | Corto plazo (≤ 2 años) |

| Cumplimiento de las Regulaciones sobre PFAS con Alto Requerimiento de Capital | -0.8% | Estados Unidos y Canadá; México exento por ahora | Mediano plazo (2-4 años) |

| Competencia de Formatos de Bolsa Flexible en Aperitivos | -0.5% | Pasillos de aperitivos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escalado Comercial Limitado de la Impresión Digital para Tiradas Largas | -0.3% | En toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Suministro de Fibra Reciclada

Los cierres de plantas en China y las nuevas restricciones a las exportaciones asiáticas redujeron la disponibilidad de papel recuperado, empujando los precios del cartoncillo reciclado de América del Norte hacia arriba o hacia abajo en dos dígitos en trimestres consecutivos. Los productores integrados que controlan la recolección en la acera y poseen plantas de celulosa aseguran contratos de fibra a largo plazo, protegiendo los márgenes y concentrando la participación del mercado de cartones plegables de América del Norte entre el nivel superior. Esta volatilidad también está llevando a los propietarios de marcas a diversificar las estrategias de abastecimiento y a priorizar a los proveedores con acceso estable a la fibra y visibilidad de precios.

Cumplimiento de las Regulaciones sobre PFAS con Alto Requerimiento de Capital

Washington, California, Maine y Minnesota ahora prohíben el uso intencional de PFAS en envases de alimentos, lo que obliga a las plantas a gastar entre USD 50 y 100 millones cada una en nuevos activos de recubrimiento de barrera y pruebas de validación. Los convertidores más pequeños recurren al cartoncillo con recubrimiento por encargo de los grandes integrados, perdiendo diferenciación y apalancamiento en el canal. Aunque México actualmente evita estas normas, las especificaciones de las marcas multinacionales significan que la ventaja de costos es temporal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Cartoncillo Económico Gana Impulso

Se proyecta que el Cartoncillo de Línea Blanca crezca a una CAGR del 7,94%, superando la expansión general del 7,52%, ya que los minoristas de comercio electrónico aceptan su menor brillo para aplicaciones secundarias y listas para estante. El Sulfato Blanqueado Sólido mantuvo la mayor participación del 34,21% del mercado de cartones plegables de América del Norte en 2025, una posición asegurada por las demandas de serialización farmacéutica y cosmética. La oferta se redujo cuando Smurfit WestRock cerró su máquina de SBS en Quebec, elevando la disciplina de precios e impulsando a los convertidores hacia el cartoncillo cuando la fidelidad de impresión es menos crítica. El Cartoncillo Plegable mantiene pedidos estables de alimentos y bebidas, aunque las marcas de aperitivos continúan migrando hacia bolsas ligeras para mayor comodidad en movimiento. El Kraft sin Blanquear Revestido sirve a etiquetas de alimentos orgánicos de nicho que valoran la apariencia marrón natural. En general, las decisiones sobre materiales ahora giran más en torno al costo total entregado y la certificación de reciclabilidad que en las lealtades históricas al sustrato. Los convertidores que pueden cambiar de grado rápidamente capturan oportunidades incrementales en el mercado de cartón plegable de América del Norte a medida que evolucionan las prioridades de los propietarios de marcas.

La demanda de Cartoncillo de Línea Blanca es más visible en Estados Unidos, donde la penetración del comercio electrónico superó el 15% de las ventas minoristas en 2025. El enfoque de los minoristas en el control de costos alienta a los propietarios de marcas a optar por un sustrato de menor costo sin sacrificar el impacto en el estante. En México, el acercamiento de la manufactura ha despertado interés en el cartoncillo para cartones de electrónica de consumo, ya que un sustrato de bajo costo compensa los mayores gastos logísticos. Canadá continúa apoyando el SBS premium para productos farmacéuticos regulados, pero el aumento de los costos de flete y un dólar estadounidense fuerte están abriendo conversaciones sobre la sustitución por cartoncillo. A medida que las cadenas de suministro se regionalizan, las plantas capaces de suministrar múltiples grados desde un solo complejo pueden reequilibrar la producción más rápidamente, protegiendo los márgenes y profundizando el compromiso en el mercado de cartones plegables de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Impresión: La Impresión Digital Pasa de Piloto a Producción

Los equipos flexográficos mantuvieron una participación dominante del 51,91% en 2025, gracias a su incomparable eficiencia de costos en tiradas de 10.000 o más impresiones, una norma para las marcas principales de alimentos y bebidas. Sin embargo, la producción digital se acelera a una CAGR del 9,85%, la más rápida entre todos los formatos, ya que las etiquetas de venta directa al consumidor demandan tiradas cortas, datos variables y diseños personalizados. La presencia de la impresión digital alcanzó aproximadamente el 1,1% de la capacidad instalada en 2025, frente al 0,5% dos años antes, y se espera que aumente a medida que las velocidades de inyección de tinta superen las 6.000 hojas por hora. Los cargos por clic siguen siendo de cuatro a cinco veces más costosos que las tintas flexográficas, lo que limita las tiradas económicas a cerca de 20.000 hojas. Aun así, los convertidores destacan la capacidad de cobrar precios premium por trabajos en el mismo día, capturando nuevas porciones del mercado de cartones plegables de América del Norte. Las prensas litográficas siguen siendo el referente para cosméticos y productos farmacéuticos de ultra alto diseño gráfico, y el huecograbado continúa atendiendo pedidos de confitería y tabaco de millones de unidades.

Las ganancias relativas de la impresión digital son más pronunciadas en belleza premium, nutracéuticos y paquetes de regalo de temporada, donde proliferan las unidades de mantenimiento de existencias y se acortan los ciclos de vida. Las plataformas HP Indigo y Xerox Iridesse introdujeron calibración automatizada en 2025, reduciendo el tiempo de igualación de colores a minutos y disminuyendo la mano de obra y el retrabajo. Los convertidores estadounidenses ubicados a menos de 160 km de los centros de cumplimiento de comercio electrónico despliegan líneas híbridas que combinan bases flexográficas con mangas personalizadas por inyección de tinta. Las instalaciones mexicanas destinan cada vez más una celda digital para pedidos piloto que prueban el concepto antes de lanzamientos nacionales con alto requerimiento de capital. En el horizonte del pronóstico, la impresión digital no rivalizará con la flexografía en tonelaje bruto, pero su valor estratégico para la velocidad de comercialización y la interacción con la marca garantizará una participación de ingresos creciente en el mercado de cartones plegables de América del Norte.

Por Industria de Usuario Final: El Comercio Electrónico Encabeza el Gráfico de Crecimiento

Alimentos y Bebidas entregó la mayor contribución del 46,15% en 2025, aunque el crecimiento se desacelera a medida que las bolsas flexibles erosionan la participación en la categoría de aperitivos. El Embalaje de Comercio Electrónico y Listo para Minorista supera a todos sus pares con una CAGR esperada del 8,91%, respaldada por las directrices de los minoristas que exigen tiras perforadas de apertura, superficies escaneables e integración RFID. Salud y Farmacéutica se expande de manera constante sobre la base de la serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos, mientras que las marcas de Cuidado Personal y Cosméticos enfatizan experiencias de desempaque premium para elevar el valor percibido. Eléctrico y Electrónico, Bienes del Hogar e Industriales y Tabaco muestran ganancias modestas, con el tabaco impulsado únicamente por cigarrillos con sabor y extensiones de línea premium.

Los mandatos de embalaje listo para estante redujeron la mano de obra en los centros de distribución en un estimado del 15-25%, un ahorro que más que compensa las primas de costo de los cartones. El requisito RFID de Amazon para 2026 agrega entre USD 0,05 y 0,10 por unidad, pero ofrece precisión de inventario en tiempo real, consolidando aún más a los convertidores capaces de integrar incrustaciones en línea. International Paper trasladó partes de su segmento de Papel y Especialidades hacia formatos de comercio electrónico que cumplen con las pruebas de envío en su propio contenedor, añadiendo peso a la narrativa de crecimiento del mercado de cartones plegables de América del Norte. Los fabricantes de alimentos continúan especificando cartoncillos con recubrimiento de barrera para platos congelados, equilibrando la reciclabilidad con el rendimiento en microondas. La interacción de estos impulsores sostiene la diversificación de segmentos y protege a los convertidores contra la baja en cualquier categoría individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos representó el 61,81% del mercado de cartón plegable de América del Norte en 2025 debido a su vasta base de consumidores, su avanzado ecosistema de comercio electrónico y su densa cadena de suministro farmacéutica. Packaging Corporation of America invirtió USD 5.200 millones durante la última década para modernizar las plantas y absorber los activos de cartoncillo de Greif, ampliando la capacidad a 800.000 toneladas anuales y asegurando contratos de alto margen. La retirada de Smurfit WestRock de 1.200 millones de metros cuadrados de volumen de bajo margen subraya un giro hacia los nichos farmacéutico, cosmético y de comercio electrónico que ofrecen márgenes de contribución superiores. Las crecientes regulaciones sobre PFAS en Washington, California, Maine y Minnesota están impulsando costosas actualizaciones de recubrimiento de barrera, pero también erigen barreras de entrada que favorecen a los líderes establecidos.

Se proyecta que México registre la CAGR más rápida del 8,19% hasta 2031, ya que USD 41.000 millones en inversión extranjera directa fluyeron hacia la manufactura durante los primeros tres trimestres de 2025. La absorción de bienes raíces industriales saltó más del 60% interanual en Ciudad Juárez, lo que señala una demanda sólida de cartones localizados que cumplen con las reglas de origen del T-MEC. La expansión de MXN 1.000 millones (USD 54,6 millones) de Tetra Pak en Mexicali elevó la producción en un 60% y profundizó el papel de México como centro de suministro que sirve tanto a América del Norte como a América del Sur. El financiamiento de infraestructura respaldado por el gobierno de MXN 722.000 millones (USD 40.600 millones) para 2026 apunta a mejoras de energía y agua que mitigan los cuellos de botella en la red eléctrica del norte.

Canadá ofrece un crecimiento moderado centrado en Ontario y Columbia Británica, donde la densidad de población y los flujos transfronterizos con Estados Unidos estabilizan la demanda de cartón plegable. El cierre de la máquina SBS de La Tuque de Smurfit WestRock en 2025 redujo la oferta doméstica de grado premium, aumentando la dependencia de las plantas estadounidenses. Las prohibiciones federales de plásticos y los regímenes provinciales de responsabilidad extendida del productor refuerzan un giro hacia el embalaje de fibra, aunque los mayores costos de capital frenan las grandes inversiones en plantas. En general, la diversificación impulsada por la geografía permite a los convertidores equilibrar el volumen maduro de EE. UU. con la capacidad de alto crecimiento de México, mientras Canadá proporciona un flujo de caja estable, preservando la resiliencia dentro del mercado de cartones plegables de América del Norte en su conjunto.

Panorama Competitivo

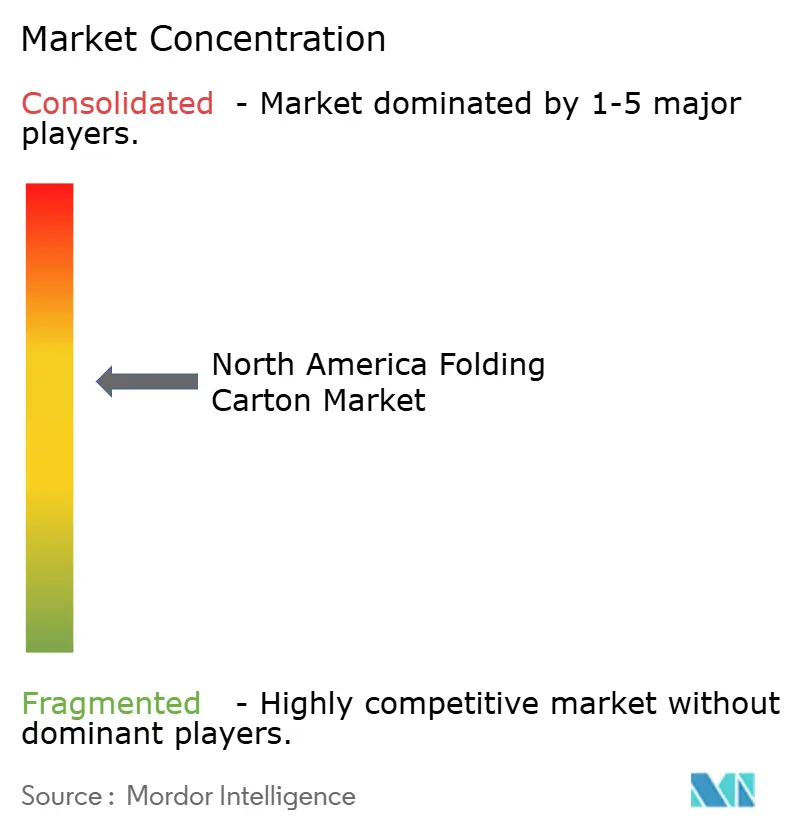

Los cinco principales productores, Smurfit WestRock, International Paper, Packaging Corporation of America, Graphic Packaging y Georgia-Pacific, representan aproximadamente el 55-60% de la capacidad regional, lo que otorga al mercado de cartones plegables de América del Norte un perfil moderadamente concentrado. Smurfit WestRock apunta a un EBITDA ajustado en América del Norte de USD 4.200 millones para 2030 priorizando contratos de alto margen y diseño innovador, y aprovechando su plataforma Design2Market, que une a 2.000 diseñadores en 34 centros de experiencia.

International Paper completó la integración de DS Smith y planea escindir su división de embalaje para el consumidor, agudizando su enfoque en el cartón corrugado y liberando espacio para especialistas ágiles en cartón plegable. Packaging Corporation of America invirtió USD 5.200 millones en modernización de plantas y autosuficiencia energética, instalando turbinas de gas natural que protegen las operaciones de la volatilidad eléctrica. Graphic Packaging puso en marcha líneas de recubrimiento de barrera a base de agua en su planta de Waco, Texas, para capturar aplicaciones de alimentos congelados y alimentos para mascotas que anteriormente dependían de laminaciones de cera.

Huhtamaki gastó USD 30 millones para incorporar prensas digitales en su planta de París, Texas, atendiendo a cadenas de servicios de alimentación que demandan actualizaciones frecuentes de menú. Los convertidores más pequeños que no pueden igualar la intensidad de capital están buscando fusiones o desinvirtiendo cuentas de productos básicos. La ventaja competitiva ahora depende de la integración de fibra, la automatización profunda, la innovación en recubrimientos de barrera y la proximidad a los centros de comercio electrónico, consolidando el poder de fijación de precios y la influencia en el mercado.

Líderes de la Industria de Cartón Plegable de América del Norte

Graphic Packaging Holding Company

Smurfit Westrock plc

International Paper Company

Georgia-Pacific LLC

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Nefab inauguró un centro de ingeniería avanzada de 3.000 m² en Guadalajara, creando 60 empleos para atender a los sectores de electrónica, semiconductores, salud y automotriz en México y las Américas.

- Marzo de 2026: Packaging Corporation of America detalló su programa de inversión de USD 5.200 millones y anunció un aumento de precio del cartoncillo de USD 70 por tonelada efectivo el 1 de marzo de 2026.

- Marzo de 2026: Smurfit WestRock estableció un objetivo de EBITDA ajustado de USD 7.000 millones para 2030, pronosticando una expansión del margen en América del Norte del 14,7% a más del 20%.

- Febrero de 2026: Sonoco delineó los objetivos 2026-2028 durante el Día del Inversor tras registrar ventas de USD 7.500 millones en 2025 y un margen de EBITDA del 19,2% en Embalaje de Papel Industrial.

Alcance del Informe del Mercado de Cartón Plegable de América del Norte

El mercado de cartones plegables de América del Norte se refiere a la producción y comercialización de soluciones de embalaje a base de cartoncillo que se pliegan en cartones para el embalaje, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y comercio minorista.

El Informe del Mercado de Cartones Plegables de América del Norte está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft sin Blanquear Revestido, Cartoncillo de Línea Blanca, Otros Tipos de Material), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para Minorista, Otras Industrias de Usuario Final) y Geografía (Estados Unidos, México, Canadá). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartoncillo Plegable |

| Kraft sin Blanquear Revestido |

| Cartoncillo de Línea Blanca |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Embalaje Listo para Minorista |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| México |

| Canadá |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartoncillo Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartoncillo de Línea Blanca | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Embalaje Listo para Minorista | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| México | |

| Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartones plegables de América del Norte y qué tan rápido está creciendo?

El tamaño del mercado de cartones plegables de América del Norte se sitúa en USD 13.140 millones en 2026 y se proyecta que alcance USD 18.880 millones para 2031, registrando una CAGR del 7,52%.

¿Qué tipo de material está ganando participación frente a los grados premium?

Se espera que el Cartoncillo de Línea Blanca supere a otros sustratos con una CAGR del 7,94% hasta 2031, ya que los minoristas priorizan la eficiencia de costos.

¿Por qué México es el mercado nacional de más rápido crecimiento?

El acercamiento de la manufactura ha atraído USD 41.000 millones en inversión manufacturera, impulsando la demanda de suministro localizado de cartón plegable y generando una CAGR del 8,19%.

¿Cómo están impactando las regulaciones sobre PFAS a los proveedores de embalaje?

Las nuevas prohibiciones en varios estados de EE. UU. obligan a las plantas a invertir entre USD 50 y 100 millones en soluciones de barrera sin PFAS, favoreciendo a los grandes productores integrados.

¿Qué papel desempeña la impresión digital en la producción de cartones?

Las prensas digitales apoyan trabajos de tirada corta y alto diseño gráfico y se están expandiendo a una CAGR del 9,85%, aunque aún representan aproximadamente el 1% de la capacidad instalada.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

El Comercio Electrónico y el Embalaje Listo para Minorista lideran el crecimiento con una CAGR esperada del 8,91%, impulsados por los mandatos de los minoristas para cartones listos para estante y escaneables.

Última actualización de la página el: