Tamaño y Cuota del Mercado de Automatización de Almacenes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

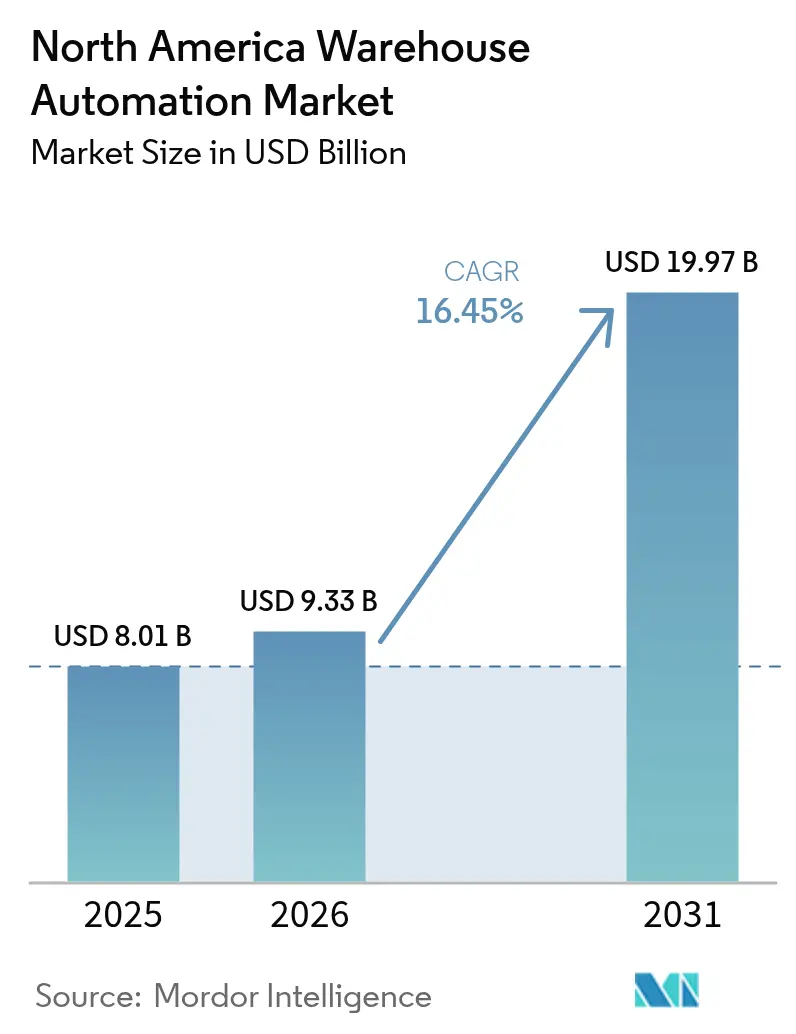

| Tamaño del mercado en el año base (2025) | 8.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Almacenes en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de almacenes en América del Norte crezca de USD 8.01 mil millones en 2025 a USD 9.33 mil millones en 2026, y se prevé que alcance USD 19.97 mil millones en 2031 a una CAGR del 16,45% durante el período 2026-2031. Las continuas presiones arancelarias, la persistente escasez de mano de obra y el rápido crecimiento de los pedidos de comercio electrónico siguen acelerando el gasto de capital en robótica, almacenamiento automatizado y plataformas de orquestación impulsadas por IA en toda la región. El hardware aún domina los presupuestos, aunque el mayor valor incremental proviene ahora del software de ejecución nativo en la nube que redistribuye robots, cintas transportadoras y mano de obra humana en tiempo real. Los incentivos de política de Estados Unidos, en particular los créditos de producción de la Sección 45X, están acortando los plazos de entrega nacionales para el hardware de automatización e inclinando el abastecimiento hacia proveedores norteamericanos. Los minoristas y los operadores logísticos externos (3PL) están adoptando robots móviles autónomos (AMR) porque las flotas modulares pueden desplegarse en semanas en lugar de meses, una ventaja crítica en instalaciones donde los recuentos de SKU y los perfiles de pedidos cambian a diario. La interacción entre el nearshoring, la inflación salarial que supera el 4% en roles de almacenamiento y los mandatos de trazabilidad más estrictos en las industrias alimentaria y farmacéutica convierte la automatización integrada en una necesidad operativa más que en una mejora discrecional.

Conclusiones Clave del Informe

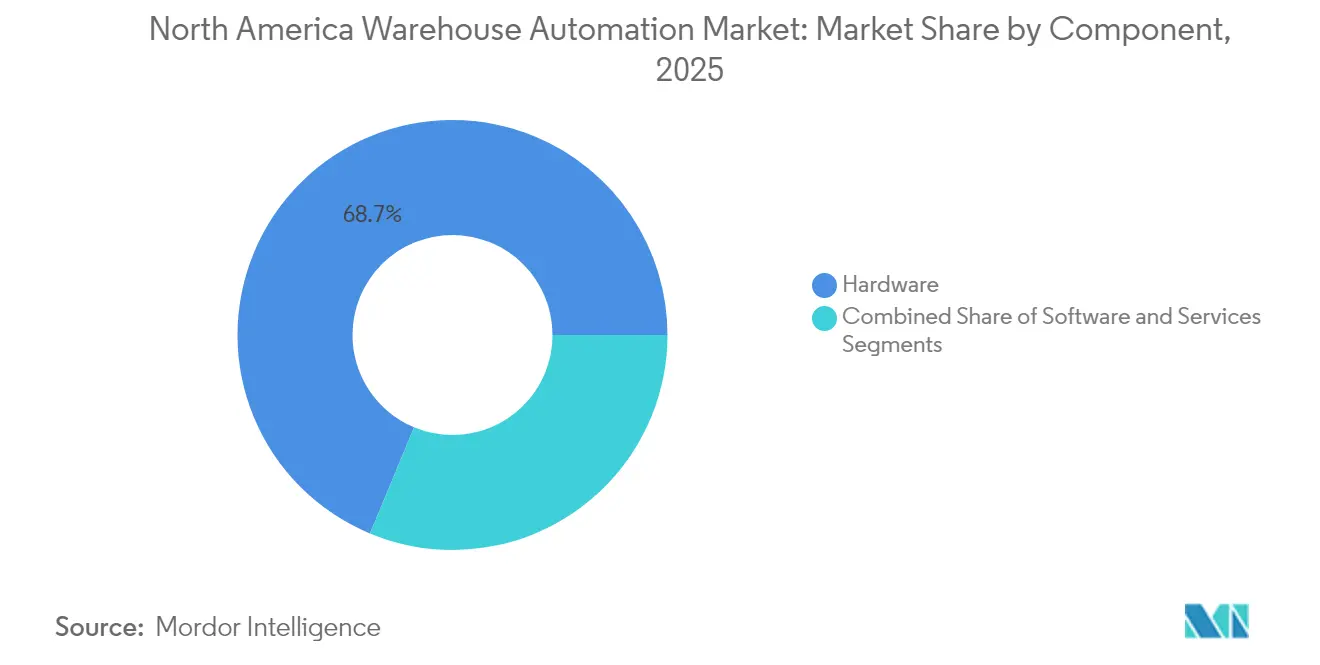

- Por componente, el hardware lideró con una cuota del 68,73% del mercado de automatización de almacenes en América del Norte en 2025, mientras que el software avanza a una CAGR del 16,85% hasta 2031.

- Por tecnología, los robots móviles autónomos y los AGV se están expandiendo a una CAGR del 17,35% hasta 2031, mientras que los sistemas automatizados de almacenamiento y recuperación mantuvieron una cuota del 33,15% del tamaño del mercado de automatización de almacenes en América del Norte en 2025.

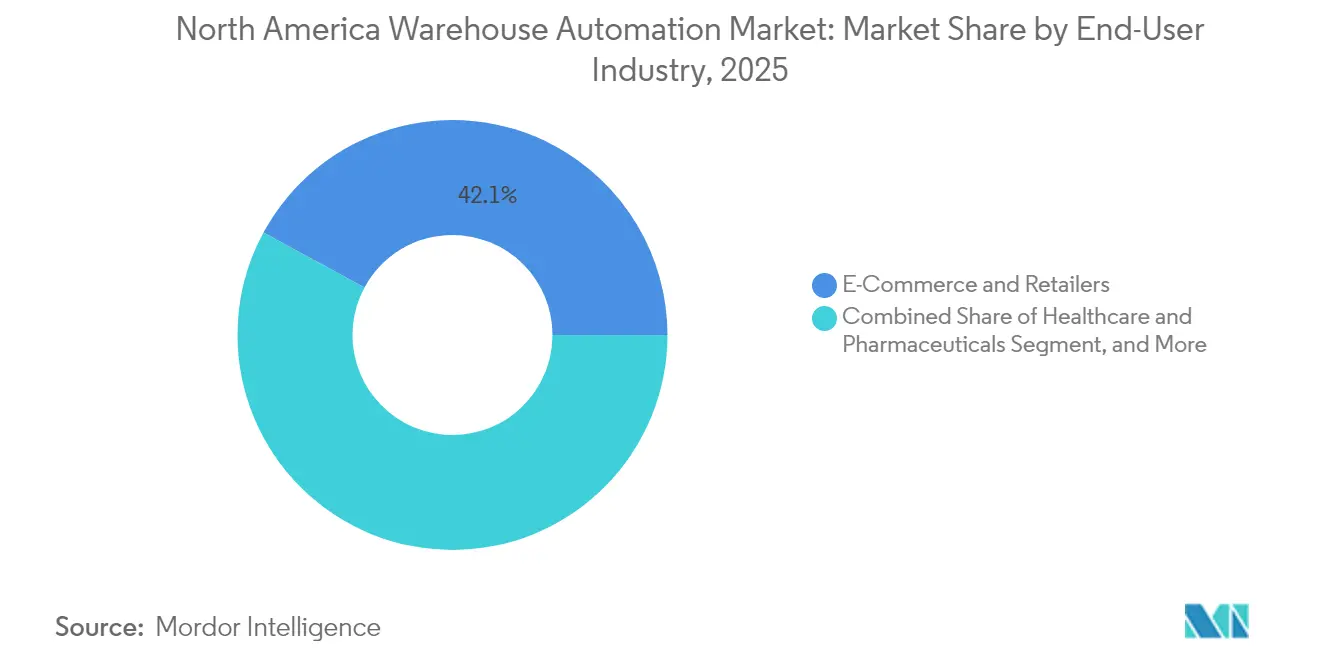

- Por usuario final, el comercio electrónico y los minoristas representaron el 42,10% de cuota del mercado de automatización de almacenes en América del Norte en 2025, aunque se prevé que la salud y los productos farmacéuticos crezcan a una CAGR del 17,40%.

- Por función, el almacenamiento representó el 38,95% del tamaño del mercado de automatización de almacenes en América del Norte en 2025, y se proyecta que la automatización de preparación de pedidos registre una CAGR del 17,25% hasta 2031.

- Por geografía, Estados Unidos capturó el 75,10% de cuota del mercado de automatización de almacenes en América del Norte en 2025, mientras que México se perfila con la CAGR más rápida del 16,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Almacenes en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge en la Automatización del Cumplimiento de Pedidos de Comercio Electrónico | +3.2% | Estados Unidos y Canadá, con extensión a México | Corto plazo (≤ 2 años) |

| Creciente Escasez de Mano de Obra e Inflación Salarial | +2.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Créditos Domésticos de la Ley de Reducción de la Inflación de Estados Unidos | +1.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Integración de Orquestación Impulsada por IA | +2.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Demanda de Automatización para el Cumplimiento de la Cadena de Frío | +1.6% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Nearshoring de Cadenas de Suministro Impulsado por Aranceles de 2025 | +2.1% | Estados Unidos y México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Automatización del Cumplimiento de Pedidos de Comercio Electrónico

Los minoristas están comprimiendo los ciclos de pedido a envío a horas, impulsando el capital hacia la clasificación de alta velocidad, la preparación de pedidos de mercancía a persona y el paletizado robótico. Walmart destinó USD 200 millones a carretillas elevadoras autónomas en 2024, evidenciando la confianza en que la robótica compensa la presión sobre los márgenes de los pedidos en línea, que presentan márgenes brutos de 400-600 puntos básicos inferiores a los de las tiendas.[1]Walmart, "Walmart añade carretillas elevadoras autónomas a sus centros de distribución," walmart.com Los centros de cumplimiento de Amazon en Shreveport y Detroit desplegaron cada uno más de 1.000 AMR para triplicar el rendimiento máximo durante los picos de temporada de festividades. Los operadores logísticos externos que atienden múltiples tiendas en Shopify están adoptando la automatización modular para poder amortizar los costos entre clientes y reasignar los robots a medida que cambian los volúmenes contractuales. Las primas inmobiliarias en los núcleos urbanos están orientando el inventario hacia centros regionales más grandes, donde la automatización densa y definida por software escala sin ampliar las superficies. A medida que la entrega el mismo día se convierte en un estándar imprescindible, el mercado de automatización de almacenes en América del Norte integra la velocidad de cumplimiento como una variable competitiva existencial.

Escasez Creciente de Mano de Obra e Inflación Salarial en el Almacenamiento

El salario en almacenes creció un 4,1% interanual en el tercer trimestre de 2024, mientras que las tasas de vacantes en los centros rurales siguen siendo críticas, lo que obliga a los operadores a pagar diferenciales de turno para la cobertura nocturna.[2]Oficina de Estadísticas Laborales, "Comunicado de prensa del Índice de Costos de Empleo," bls.gov La escasez de técnicos certificados en robótica eleva aún más los costos de compensación o empuja a los operadores hacia contratos de servicio vinculados a proveedores específicos. Los proveedores ahora incorporan el mantenimiento predictivo en el software de control para reducir el tiempo de inactividad no planificado y el diagnóstico remoto que permite a un solo ingeniero cubrir múltiples sitios. Cuando el crecimiento salarial supera el 3% anual, los robots móviles autónomos muestran períodos de recuperación de la inversión inferiores a 24 meses en instalaciones de alto volumen, lo que refuerza los vínculos estructurales entre la economía laboral y los planes de capital de automatización. En consecuencia, los proveedores de AMR que integran hardware con software de optimización de flotas están bien posicionados dentro del mercado de automatización de almacenes en América del Norte.

Incentivos de la Ley de Reducción de la Inflación de Estados Unidos para Hardware de Automatización Doméstico

Los créditos fiscales de producción de la Sección 45X recompensan la fabricación estadounidense de módulos de baterías, inversores y componentes de control de movimiento integrales para los AMR y los sistemas de lanzadera de alta densidad.[3]Servicio de Impuestos Internos, "Crédito de Producción de Manufactura Avanzada," irs.gov Los proveedores que localizan la producción reducen los costos de flete y eliminan el riesgo arancelario, acortando los plazos de entrega que se extendieron hasta 18 meses durante la escasez de semiconductores de 2021-2023. El crédito también aplica a los sistemas estacionarios de almacenamiento de energía que alimentan microrredes en mega-almacenes, creando una capa adicional de ahorro para los operadores que ahora pueden arbitrar los cargos por demanda de servicios públicos. Combinados con las tendencias de nearshoring, estos subsidios sustentan un ciclo virtuoso: las fábricas nacionales suministran hardware de automatización, los instaladores reducen los plazos de los proyectos y los compradores consolidan cadenas de suministro resilientes en territorio nacional para protegerse de los choques geopolíticos.

Integración de Plataformas de Orquestación de Almacenes Impulsadas por IA

Los sistemas de ejecución están migrando de colas de tareas estáticas a motores nativos en la nube que ingieren pedidos, listas de personal, disponibilidad de robots y tiempos de corte de transportistas en tiempo real, emitiendo luego instrucciones de trabajo optimizadas cada pocos segundos. Las API abiertas rompen el bloqueo de proveedor que durante mucho tiempo obstaculizó el software heredado de control de almacenes, permitiendo que los AMR de un proveedor cooperen con brazos de preparación de pedidos de otro. Los operadores que pilotan plataformas de orquestación impulsadas por IA reportan incrementos de productividad laboral del 15-25% y buffers de inventario un 10-15% menores, a medida que los algoritmos reordenan las tareas para minimizar el tiempo de espera. Los marcos de seguridad, en particular el Marco de Ciberseguridad del NIST 2.0, ahora guían la adquisición de software, incorporando principios de confianza cero que reducen el riesgo de ransomware en los centros de distribución conectados. A medida que se acumulan los conocimientos predictivos, los datos de orquestación se convierten también en un gemelo digital que somete a pruebas de estrés los diseños futuros antes de que los gerentes comprometan nuevo capital.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para las Pymes | -1.8% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados | -1.4% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados en Robótica | -1.1% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en los Controles Conectados | -0.9% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para las Pymes

Los sistemas automatizados de almacenamiento y recuperación pueden requerir entre USD 5 y 20 millones por sitio, una desalineación para los contratos de logística externa que frecuentemente se renuevan cada tres años. Los modelos de Robótica como Servicio convierten las compras de equipos en costos operativos cobrando por preparación de pedido o movimiento de paleta, pero también transfieren el riesgo de utilización al proveedor. Sin contar con parámetros de rendimiento estandarizados, los operadores más pequeños tienen dificultades para comparar propuestas, lo que alarga los ciclos de ventas. Esta disparidad concentra la adopción de la automatización entre los grandes minoristas y los 3PL con múltiples sitios, que pueden amortizar la ingeniería e integración en redes distribuidas. En consecuencia, el mercado de automatización de almacenes en América del Norte sigue mostrando una penetración insuficiente entre los operadores del mercado medio, a pesar de la caída de los precios del hardware.

Complejidad de Integración con Sistemas WMS y ERP Heredados

El software desplegado antes de 2015 rara vez ofrece las API o los esquemas de datos requeridos para los AMR o la preparación de pedidos guiada por visión artificial. Los proyectos de middleware añaden entre un 20 y un 30% a los costos del proyecto y pueden extender los plazos hasta un año, lo que desalienta la automatización en instalaciones existentes. Los protocolos propietarios dificultan la comunicación entre proveedores, obligando a los integradores a construir traductores personalizados que complican el mantenimiento. Los estándares ISA/IEC 62443 describen la integración segura de plataformas, aunque su adopción es lenta entre los operadores que carecen de personal dedicado a la ciberseguridad. Para muchas instalaciones pequeñas, las actualizaciones incrementales son preferibles a las estrategias de reemplazo total, lo que retrasa los despliegues de automatización completa en el mercado de automatización de almacenes en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Consolida un Peso Estratégico Creciente

El hardware retuvo el 68,73% de cuota en 2025, lo que subraya la intensidad de capital de las cintas transportadoras y los ASRS que anclan las instalaciones automatizadas en el mercado de automatización de almacenes en América del Norte. El software registra una CAGR del 16,85% porque la orquestación, la planificación de la mano de obra y la optimización del inventario son ahora las palancas más rápidas para aumentar el rendimiento sin construcciones de gran envergadura. A medida que los modelos de suscripción reemplazan las licencias perpetuas, los operadores pueden implementar mejoras de funcionalidades de forma inalámbrica, desacoplando las capacidades de los ciclos de renovación física.

Las flotas en expansión de AMR incorporan sus propias capas de gestión de flotas que reasignan dinámicamente los robots a zonas con mayor profundidad de pedidos, reduciendo el tiempo de inactividad y maximizando la utilización de activos. Los modelos de gemelo digital simulan la redistribución de estantes o ajustes en el ancho de los pasillos antes de que los equipos accedan al área, reduciendo drásticamente el riesgo de los proyectos. Los ingresos por servicios —instalación, mantenimiento, operaciones gestionadas— están pivotando hacia contratos basados en resultados donde los integradores garantizan líneas por hora en lugar de tiempo de actividad del equipo, alineando los incentivos del proveedor con los objetivos de nivel de servicio del operador.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Robótica Móvil Supera a la Infraestructura Fija

Los sistemas automatizados de almacenamiento y recuperación generaron el 33,15% de los ingresos en 2025, valorados por su densidad vertical en la distribución de componentes y bebidas. Mientras tanto, los AMR y los AGV avanzan a un ritmo del 17,35% anual, ya que los operadores priorizan la flexibilidad que permite escalar flotas en incrementos de decenas en lugar de centenas. Los activos de cintas transportadoras y clasificación siguen siendo indispensables para los centros de paquetería que manejan volúmenes predecibles, aunque las modernizaciones frecuentemente incorporan desviadores que interactúan con los AMR para el enrutamiento en el último metro.

El almacenamiento cúbico de AutoStore subraya una tendencia híbrida: cuadrículas estáticas de alta densidad combinadas con robots móviles en la parte superior para liberar el contenido de los contenedores rápidamente. Locus Robotics superó las 10.000 unidades colaborativas en América del Norte en 2024, validando el modelo de pago por preparación de pedido en el comercio electrónico de alta variedad. Los operadores despliegan cada vez más parques híbridos donde los ASRS almacenan el inventario de clase A y los AMR transportan los SKU de clase B y C hacia estaciones de trabajo ergonómicas, garantizando la resiliencia cuando los perfiles de demanda cambian.

Por Industria de Usuario Final: El Cumplimiento Normativo Marca el Ritmo del Sector Salud

El comercio electrónico y los minoristas concentraron el 42,10% de la demanda en 2025, gracias a las temporadas pico permanentes y las expectativas de envío gratuito. La salud y los productos farmacéuticos crecerán a una CAGR del 17,40% a medida que los plazos de la Sección 204 de la FSMA de la FDA y de la Ley de Seguridad de la Cadena de Suministro de Medicamentos obliguen a una manipulación serializada y con control de temperatura para cada paleta y caja. Los especialistas en logística externa absorben los costos de capital de múltiples clientes del sector biotecnológico, convirtiendo la experiencia en cumplimiento normativo en una ventaja competitiva de servicio.

Los operadores de alimentos y bebidas automatizan los congeladores de choque y los módulos de preparación de pedidos refrigerados para mantener la integridad de la temperatura que los reguladores controlan con rigor creciente. Los distribuidores automotrices prefieren los sistemas de lanzadera para la alimentación de piezas en secuencia, mientras que los actores del sector electrónico invierten en manejo antiestático y verificación por cámara para mantener el riesgo de falsificación cerca de cero. Cada vertical mapea sus restricciones fundamentales —temperatura, serialización, velocidad— hacia su pila de automatización, reforzando la complejidad de la segmentación del mercado de automatización de almacenes en América del Norte.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Función: La Automatización de Preparación de Pedidos se Acelera

Las soluciones de almacenamiento mantuvieron el 38,95% en 2025, aunque la preparación de pedidos se expande un 17,25% anual a medida que la proliferación de SKU eleva la varianza laboral. Los sistemas de mercancía a persona duplican las tasas de preparación al eliminar los desplazamientos, mientras que los brazos guiados por visión artificial ahora manipulan embalajes deformables que antes se consideraban inaccesibles para la automatización. Los robots colaborativos siguen a los preparadores humanos, transportando contenedores y reduciendo el esfuerzo ergonómico, un beneficio que reduce los costos por lesiones y la rotación de personal.

Los clasificadores de banda cruzada de alta velocidad y de bandeja basculante siguen siendo inversiones fundamentales para los centros de paquetería que envían decenas de miles de unidades por hora, aunque sus superficies fijas limitan su relevancia para edificios más pequeños. El software de cartonización se integra en las estaciones de empaque, minimizando las penalizaciones por peso dimensional y reduciendo el desperdicio de cartón. Los robots paletizadores equipados con visión artificial por IA despaletizán cargas mixtas entrantes sin costosos accesorios mecánicos, completando una hoja de ruta de automatización equilibrada.

Análisis Geográfico

Estados Unidos capturó el 75,10% de los ingresos de 2025, impulsado por densas redes de comercio electrónico en California, Nueva Jersey e Illinois. Los créditos de la Sección 45X orientan el capital hacia lanzaderas, elevadores y módulos de baterías fabricados en el país, comprimiendo los plazos de entrega en semanas y mitigando la exposición arancelaria. Los salarios por hora en almacenes de Los Ángeles y Nueva York superaron los USD 20 en 2024, consolidando períodos de recuperación de la inversión inferiores a dos años para los despliegues de AMR. Los mandatos de cadena de frío para biológicos y productos frescos requieren enfriadores redundantes y monitoreo automatizado de temperatura que se integran directamente con el software de ejecución de almacenes, impulsando configuraciones de sistemas premium. La adopción del Marco de Ciberseguridad del NIST 2.0 está extendiendo los plazos de los proyectos, pero refuerza la suscripción de seguros y la confianza a nivel directivo.

México avanza en una trayectoria de CAGR del 16,80% hasta 2031, a medida que las multinacionales concentran el ensamblaje y la distribución cerca del consumo estadounidense para neutralizar la volatilidad arancelaria de 2025. Las cadenas de suministro automotriz y electrónica forman una cabeza de playa de automatización en Monterrey y Juárez, donde los AMR navegan por zonas de kitting de alta variedad. El aumento de los salarios en las plantas fronterizas reduce la brecha de costos, mientras que las mayores exigencias de tiempo de entrega de Estados Unidos elevan los requisitos de nivel de servicio. Los proveedores contrarrestan la escasez de técnicos en México con diagnóstico remoto y equipos de servicio itinerantes desde centros en Texas, superando la falta de personal cualificado sin frenar la adopción.

La demanda de automatización en Canadá se concentra en los corredores de cadena de frío de Toronto y Vancouver para cumplir con las normas de Buenas Prácticas de Distribución de Health Canada y las reglas de la Agencia Canadiense de Inspección de Alimentos. Los menores costos laborales promedio moderan la urgencia, aunque la escasez de trabajadores nocturnos en muelles refrigerados acelera los pilotos de AMR. Los 3PL transfronterizos que manejan comercio electrónico con destino a Estados Unidos invierten en automatización de clasificación y etiquetado para gestionar la complejidad aduanera. Los centros de población concentrados permiten a los operadores escalar la automatización en menos mega-instalaciones, logrando economías de escala favorables a pesar de una huella nacional más pequeña dentro del mercado de automatización de almacenes en América del Norte.

Panorama Competitivo

El mercado de automatización de almacenes en América del Norte muestra una concentración moderada: los integradores tradicionales Dematic, Daifuku y Honeywell Intelligrated mantienen bases instaladas considerables, aunque enfrentan la presión insurgente de proveedores de AMR centrados en software. Los proveedores establecidos ahora adquieren o se asocian con especialistas en robótica —el Dematic del Grupo KION se alinea con productores de AMR para ofrecer portafolios de extremo a extremo que combinan infraestructura fija y flexibilidad móvil. Los modelos de contrato evolucionan hacia garantías de rendimiento, convirtiendo las ventas de equipos en compromisos de rendimiento plurianuales que reconfiguran el reconocimiento de ingresos.

Los 3PL del mercado medio, históricamente desatendidos, emergen como un campo de batalla estratégico. Las ofertas de Robótica como Servicio de Locus Robotics, Geekplus y Bastian Solutions reducen las barreras de capital, ampliando la demanda potencial. Las disputas de propiedad intelectual se intensifican: la adquisición de Fetch Robotics por parte de Zebra Technologies subraya la prima sobre las patentes de navegación autónoma. Las plataformas de orquestación nativas en la nube crean ecosistemas defendibles al unificar flotas de robots dispares, generando una coopeticencia entre los integradores que pugnan por convertirse en la capa de control de referencia.

Los gemelos digitales diferencian las propuestas demostrando el retorno de la inversión antes de que comience la instalación. Los proveedores albergan centros de experiencia del cliente donde los operadores prueban diseños en tiempo real, acortando los ciclos de ventas. El cumplimiento normativo en ciberseguridad y soberanía de datos añade carga de trabajo de preventas, pero recompensa a los proveedores que integran la confianza cero en el firmware. A medida que las flotas escalan, las piezas de repuesto, los análisis de mantenimiento predictivo y el soporte remoto maduran como rentas de alto margen, reforzando la fidelización incluso cuando el hardware se convierte en un producto básico.

Líderes de la Industria de Automatización de Almacenes en América del Norte

Daifuku Co., Ltd.

SSI Schaefer AG

Dematic Corp.

Swisslog Holding AG

AutoStore Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Geekplus y DHL implementan un programa de Robótica como Servicio en cinco almacenes fronterizos mexicanos, desplegando 1.500 AMR para agilizar el cumplimiento de pedidos de comercio electrónico transfronterizo bajo el marco del T-MEC.

- Agosto de 2025: AutoStore inicia la construcción de una planta de fabricación de almacenamiento cúbico de USD 120 millones en Tennessee, con el objetivo de ciclos de entrega de 10 semanas para clientes estadounidenses y la creación de 300 empleos de manufactura avanzada.

- Abril de 2025: Locus Robotics presenta su robot móvil colaborativo LX4 con un aumento del 25% en la capacidad de carga y baterías de litio-hierro-fosfato de intercambio rápido, asegurando los primeros despliegues en dos centros de distribución de Target en Illinois.

- Febrero de 2025: Honeywell Intelligrated inaugura un laboratorio de investigación en robótica en Pittsburgh, incorporando 200 ingenieros para acelerar el software de ejecución de almacenes impulsado por IA y las flotas de AMR de próxima generación en América del Norte.

Alcance del Informe del Mercado de Automatización de Almacenes en América del Norte

El Informe del Mercado de Automatización de Almacenes en América del Norte está segmentado por Componente (Hardware, Software, Servicios), Tecnología (Sistemas Automatizados de Almacenamiento y Recuperación, Robots Móviles Autónomos y AGV, Sistemas de Cintas Transportadoras y Clasificación, Automatización de Preparación y Empaque de Pedidos, Software de Gestión y Ejecución de Almacenes), Industria de Usuario Final (Comercio Electrónico y Minoristas, Logística Externa, Alimentos y Bebidas, Automotriz, Salud y Productos Farmacéuticos, Electrónica y Eléctrica), Función (Almacenamiento, Preparación de Pedidos, Empaque y Despacho, Paletizado y Despaletizado, Clasificación), y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas Automatizados de Almacenamiento y Recuperación |

| Robots Móviles Autónomos y AGV |

| Sistemas de Cintas Transportadoras y Clasificación |

| Automatización de Preparación y Empaque de Pedidos |

| Software de Gestión y Ejecución de Almacenes |

| Comercio Electrónico y Minoristas |

| Logística Externa |

| Alimentos y Bebidas |

| Automotriz |

| Salud y Productos Farmacéuticos |

| Electrónica y Eléctrica |

| Almacenamiento |

| Preparación de Pedidos |

| Empaque y Despacho |

| Paletizado y Despaletizado |

| Clasificación |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tecnología | Sistemas Automatizados de Almacenamiento y Recuperación |

| Robots Móviles Autónomos y AGV | |

| Sistemas de Cintas Transportadoras y Clasificación | |

| Automatización de Preparación y Empaque de Pedidos | |

| Software de Gestión y Ejecución de Almacenes | |

| Por Industria de Usuario Final | Comercio Electrónico y Minoristas |

| Logística Externa | |

| Alimentos y Bebidas | |

| Automotriz | |

| Salud y Productos Farmacéuticos | |

| Electrónica y Eléctrica | |

| Por Función | Almacenamiento |

| Preparación de Pedidos | |

| Empaque y Despacho | |

| Paletizado y Despaletizado | |

| Clasificación | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de almacenes en América del Norte en 2031?

Se prevé que el mercado de automatización de almacenes en América del Norte alcance USD 19.97 mil millones en 2031.

¿Qué componente crece más rápido dentro del gasto regional en automatización?

El software se expande a una CAGR del 16,85% a medida que las plataformas de orquestación con IA y de ejecución nativas en la nube se convierten en palancas de productividad críticas.

¿Por qué los robots móviles autónomos ganan terreno frente a los sistemas fijos?

Los AMR escalan en pequeños incrementos, se despliegan en semanas y se adaptan a los perfiles cambiantes de SKU y pedidos, ofreciendo períodos de recuperación de la inversión inferiores a 24 meses en instalaciones de alto volumen.

¿Cómo influyen los incentivos de política de Estados Unidos en el abastecimiento de automatización de almacenes?

Los créditos de producción de la Sección 45X fomentan la fabricación nacional de baterías y componentes de control de movimiento, reduciendo los plazos de entrega y la exposición arancelaria para los operadores estadounidenses.

¿Qué vertical de usuario final crecerá más rápido hasta 2031?

Se proyecta que la salud y los productos farmacéuticos, impulsados por los estrictos mandatos de trazabilidad y serialización de la FDA, crezcan a una CAGR del 17,40%.

¿Qué riesgo clave frena la adopción de automatización entre los 3PL pequeños?

Los altos costos de capital inicial, a menudo entre USD 5 y 20 millones por instalación, disuaden a los operadores más pequeños que operan con ciclos de contratos cortos.

Última actualización de la página el: