Tamaño y Participación del Mercado de Automatización de Procesos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

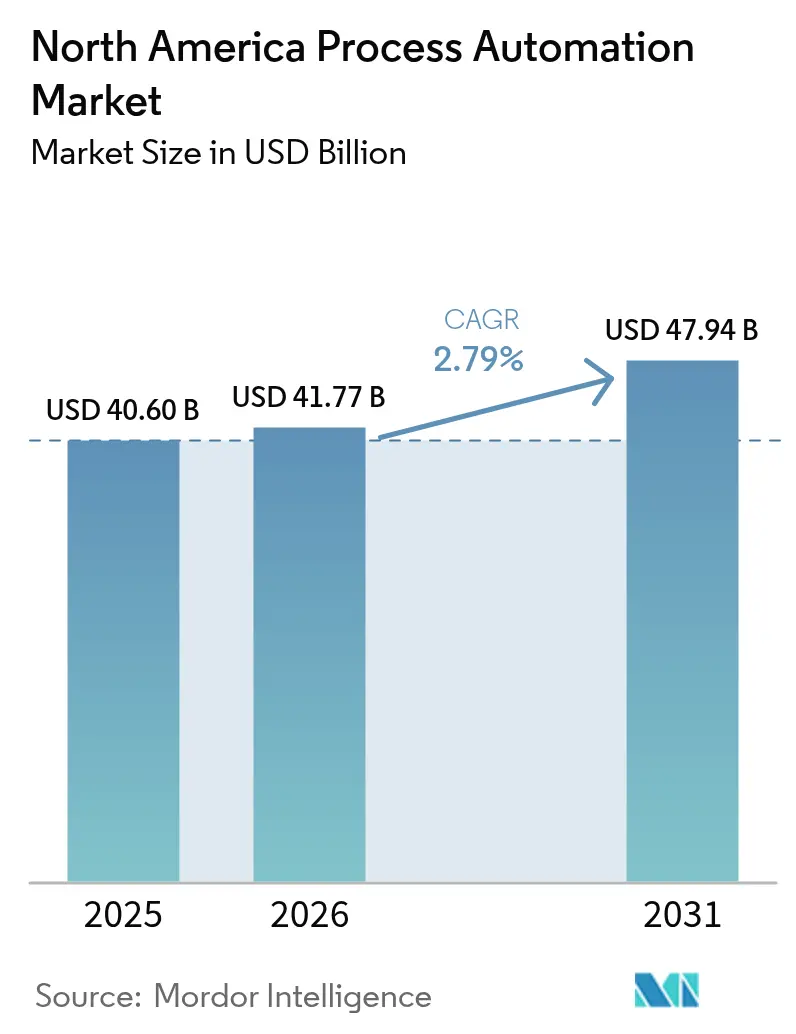

| Tamaño del mercado en el año base (2025) | 40.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Procesos en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de automatización de procesos en América del Norte se expanda de USD 40,60 mil millones en 2025 y USD 41,77 mil millones en 2026 a USD 47,94 mil millones en 2031, registrando una CAGR del 2,79% entre 2026 y 2031. La optimización en tiempo real, la exposición a los precios del carbono y el endurecimiento de las regulaciones de seguridad están llevando a las refinerías, fabricantes de productos químicos y plantas farmacéuticas a eliminar gradualmente los sistemas de control distribuido heredados y adoptar arquitecturas habilitadas para el borde y reforzadas en ciberseguridad. Los operadores están redirigiendo sus presupuestos hacia proyectos de eficiencia energética basados en datos, ya que los gravámenes federales y provinciales sobre el carbono recompensan cada punto porcentual de ahorro en gas natural. La instrumentación inalámbrica está ganando terreno en zonas peligrosas donde los costos de zanjeado y los permisos de trabajo en caliente encarecen el tendido de nuevos cables, mientras que el middleware agnóstico en cuanto a protocolos está abriendo las instalaciones existentes a soluciones de software de múltiples proveedores. La dinámica competitiva se está intensificando a medida que los hiperescaladores de nube ingresan a la cadena de valor de la automatización con historiadores gestionados y servicios de aprendizaje automático que eluden el hardware propietario.

Conclusiones Clave del Informe

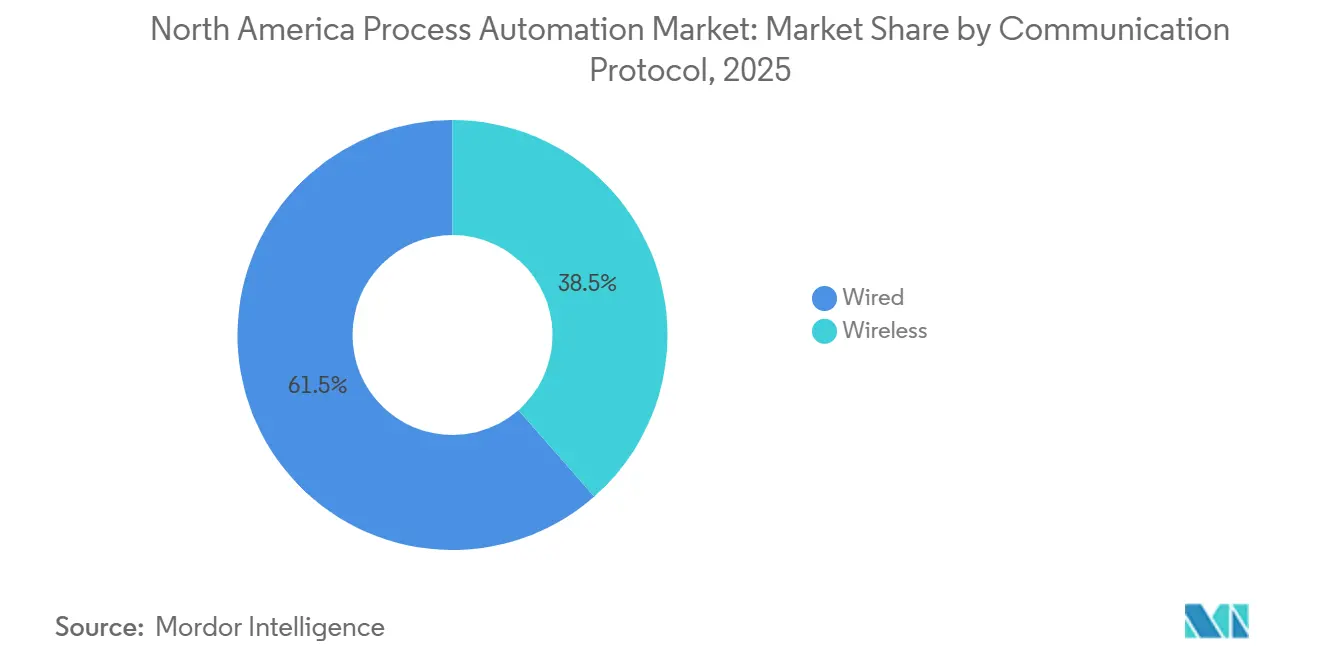

- Por protocolo de comunicación, la comunicación cableada capturó el 61,19% de la participación del mercado de automatización de procesos en América del Norte en 2025, mientras que se prevé que las alternativas inalámbricas crezcan a una CAGR del 3,11% hasta 2031.

- Por tipo de sistema, el hardware representó el 58,43% de los ingresos en 2025, pero se proyecta que el software registre la expansión más rápida con una CAGR del 3,56% hasta 2031.

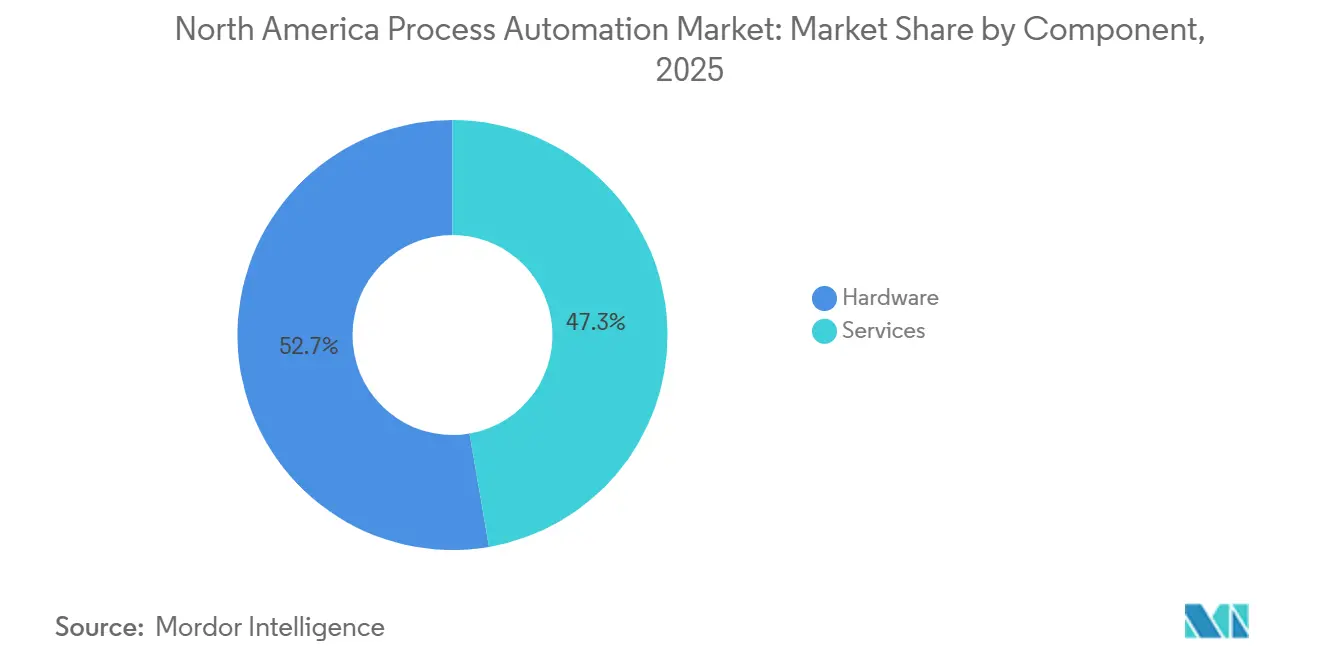

- Por componente, el hardware generó el 52,71% del gasto en 2025, mientras que se espera que los servicios avancen a la CAGR más rápida del 3,24% hasta 2031.

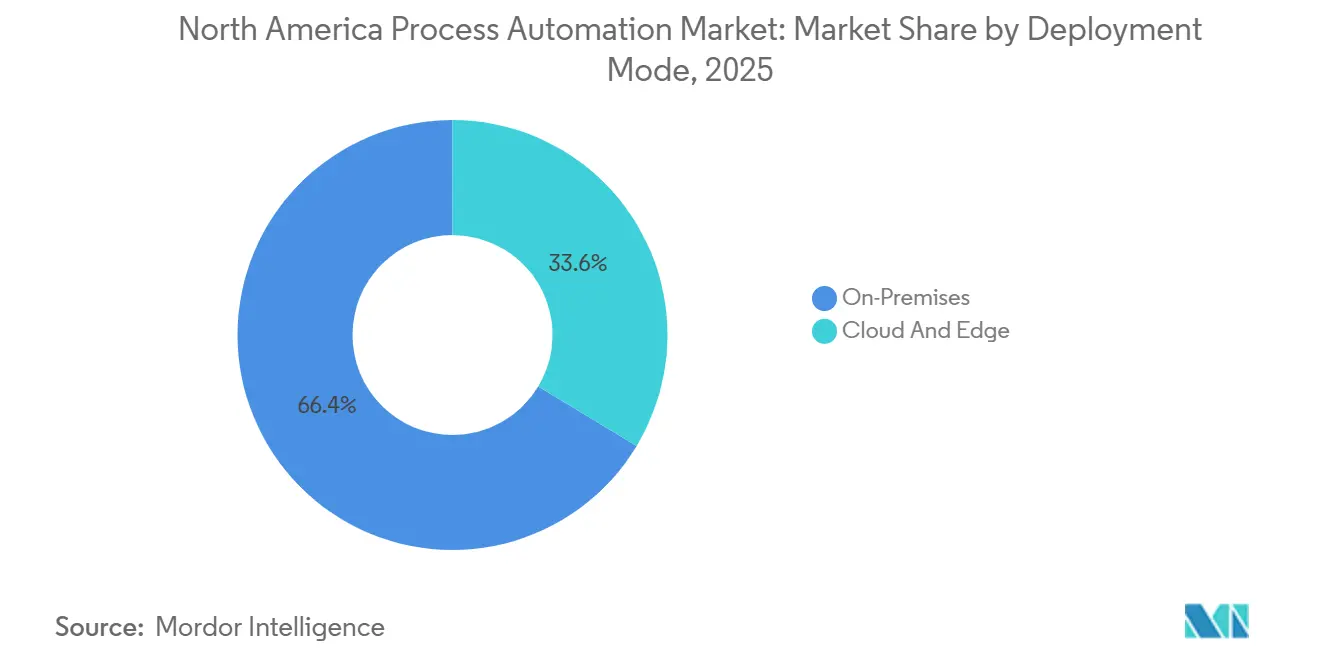

- Por modo de implementación, las implementaciones locales representaron el 66,37% del gasto en 2025, mientras que se proyecta que las arquitecturas de nube y borde aumenten a una CAGR del 3,85% durante el período de pronóstico.

- Por industria de usuario final, el petróleo y el gas lideró con una participación de ingresos del 21,55% en 2025, mientras que se prevé que la fabricación farmacéutica registre el crecimiento más rápido con una CAGR del 4,53% hasta 2031.

- Por geografía, Estados Unidos concentró el 78,68% de los ingresos regionales en 2025, mientras que se proyecta que México registre el crecimiento más sólido con una CAGR del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Procesos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Enfoque en la Eficiencia Energética y la Reducción de Gastos Operativos | +0.80% | Estados Unidos (Costa del Golfo, Medio Oeste), Canadá (arenas petrolíferas de Alberta) | Mediano plazo (2-4 años) |

| Mayor Demanda de Sistemas Instrumentados de Seguridad | +0.60% | Estados Unidos (refinerías de Texas y Luisiana), Canadá (centros petroquímicos) | Corto plazo (≤ 2 años) |

| Proliferación de Plataformas de Internet Industrial de las Cosas | +0.50% | Estados Unidos (cinturón manufacturero), México (corredores de deslocalización cercana) | Mediano plazo (2-4 años) |

| Transición hacia la Analítica de Mantenimiento Predictivo y Prescriptivo | +0.40% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Penalizaciones por Intensidad de Carbono que Aceleran el Control Digital de Procesos | +0.50% | Canadá (zonas de impuesto federal al carbono), Estados Unidos (California, estados del Noreste) | Largo plazo (≥ 4 años) |

| Demanda de Robots Colaborativos sin Vallas en Líneas de Proceso Híbridas | +0.20% | Estados Unidos (alimentos y bebidas, envasado farmacéutico) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque en la Eficiencia Energética y la Reducción de Gastos Operativos

Los fabricantes de procesos están replanteando la automatización como una herramienta para reducir emisiones. La Hoja de Ruta de Descarbonización Industrial 2024 del Departamento de Energía de Estados Unidos establece un objetivo de reducción del 10%-15% en la intensidad energética industrial para 2030, priorizando el control avanzado de procesos y la optimización en tiempo real para activos químicos y de refinación.[1]Departamento de Energía de Estados Unidos, "Hoja de Ruta de Descarbonización Industrial," energy.gov Los operadores de arenas petrolíferas canadienses enfrentan un precio legislado del carbono de CAD 170 por tonelada para 2030, lo que impulsa la implementación de analítica de borde que ajusta las relaciones de aire de combustión y la química del agua de alimentación dentro de los generadores de vapor, reduciendo el uso de gas natural hasta en un 5% por barril de crudo sintético.[2]Gobierno de Canadá, "Precio del Carbono," canada.ca Se han documentado períodos de recuperación de la inversión inferiores a 18 meses en instalaciones de la Costa del Golfo que ajustan con precisión las redes de destilación e intercambiadores de calor mediante controladores multivariables. Estos primeros resultados están orientando los presupuestos de capital de 2026 hacia la eliminación digital de cuellos de botella en lugar de expansiones puras de capacidad.

Mayor Demanda de Sistemas Instrumentados de Seguridad

Una serie de incidentes en refinerías y plantas químicas en 2024-2025 elevó el escrutinio regulatorio. La Junta de Investigación de Seguridad Química y Riesgos de Estados Unidos vinculó varios incendios a una verificación inadecuada del nivel de integridad de seguridad, lo que impulsó la modernización de sistemas de disparo neumático con posicionadores inteligentes que permiten diagnósticos en línea.[3]Junta de Seguridad Química, "Informes de Investigación," csb.gov El cumplimiento de la Gestión de Seguridad de Procesos de la OSHA ahora requiere pruebas documentadas, lo que impulsa la adquisición de controladores de seguridad integrados que se conectan con las redes de sistemas de control distribuido existentes a través de pasarelas OPC-UA seguras. Los proveedores reportan un crecimiento de pedidos de dos dígitos para controladores lógicos programables de seguridad, ya que las empresas farmacéuticas y de procesamiento de alimentos adoptan las mismas arquitecturas para cumplir con los mandatos de llenado estéril y control de alérgenos.

Proliferación de Plataformas de Internet Industrial de las Cosas

Las implementaciones de Internet Industrial de las Cosas han pasado de la fase piloto a la producción. Microsoft y Siemens ofrecen plantillas basadas en Azure que canalizan datos desde controladores de cabezal de pozo y sistemas SCADA de tuberías hacia historiadores en la nube sin necesidad de codificación personalizada.[4]Microsoft Corporation, "Plantillas de Internet Industrial de las Cosas en Azure," microsoft.com Las pasarelas de borde gestionan la analítica sensible a la latencia de forma local, logrando una respuesta de bucle inferior a 100 ms mientras mantienen la escalabilidad en la nube. Los proveedores automotrices de primer nivel mexicanos en Nuevo León utilizan estas arquitecturas de borde a nube para sincronizar prensas de estampado con líneas de recubrimiento continuo, acortando los cambios de modelo y apoyando las estrategias de deslocalización cercana.

Transición hacia la Analítica de Mantenimiento Predictivo y Prescriptivo

El mantenimiento predictivo ahora combina datos inalámbricos de vibración, temperatura y procesos con modelos de aprendizaje automático que clasifican las acciones correctivas según su impacto económico. En una importante refinería de Texas, los sensores inalámbricos en 1.200 activos rotativos generaron advertencias tempranas seis semanas antes de que se activaran las alarmas de umbral tradicionales, lo que permitió realizar el mantenimiento durante períodos de bajo margen. El software prescriptivo simuló posteriormente las penalizaciones energéticas asociadas al aplazamiento de la limpieza de intercambiadores de calor, cuantificando la disyuntiva para los planificadores. La convergencia de los diodos de datos de tecnología operativa con la analítica de tecnología de la información está ampliando la curva de adopción a pesar de las restricciones de ciberseguridad impuestas por las directivas federales de seguridad de tuberías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial y Complejidad de Integración | -0.50% | Estados Unidos (refinerías y plantas químicas existentes), Canadá (arenas petrolíferas) | Corto plazo (≤ 2 años) |

| Desafíos de Interoperabilidad en Instalaciones Existentes | -0.40% | Estados Unidos (Costa del Golfo, Medio Oeste), Canadá (Alberta) | Mediano plazo (2-4 años) |

| Déficit de Talento en Ciberseguridad Operativa | -0.30% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Contratos de Servicio a Largo Plazo que Limitan el Cambio de Proveedor | -0.20% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Complejidad de Integración

Las migraciones integrales desde plataformas de sistemas de control distribuido propietarias pueden superar los USD 50 millones por sitio, una cifra que choca con los horizontes de recuperación de la inversión exigidos por los equipos de finanzas corporativas. Una encuesta de la Asociación Americana de Fabricantes de Combustibles y Petroquímicos reveló que el 62% de las refinerías pospone la implementación de historiadores en la nube debido a los riesgos de transición y la necesidad de operaciones duales durante la puesta en marcha. Las plantas existentes suelen depender de redes de bus de campo heredadas que requieren costosos convertidores de protocolo al conectarse con dispositivos de borde modernos, lo que extiende los plazos de los proyectos a siete años cuando se abordan en paradas de planta por fases.

Déficit de Talento en Ciberseguridad Operativa

El Equipo de Respuesta a Emergencias Cibernéticas de Sistemas de Control Industrial registró una tasa de vacantes del 40% para ingenieros certificados en IEC 62443 en 2025, lo que obliga a los operadores a externalizar servicios de seguridad gestionados que prolongan los bloqueos con los proveedores. Un incidente de ransomware en una planta química del Medio Oeste reveló que los atacantes explotaron servidores historiadores que conectaban redes de tecnología de la información y tecnología operativa, ilustrando la brecha de habilidades en segmentación y gestión de parches. La competencia por el talento de los sectores financiero y de telecomunicaciones infla las primas salariales y tensiona los presupuestos operativos, ralentizando las hojas de ruta de transformación digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Protocolo de Comunicación: Los Sistemas Inalámbricos Ganan Terreno en Zonas Peligrosas

Las redes cableadas representaron el 61,19% de la participación del mercado de automatización de procesos en América del Norte en 2025. Su dominio se debe a los circuitos HART, PROFIBUS y Foundation Fieldbus arraigados que anclan los enclavamientos críticos de seguridad y los controles de alta velocidad. Sin embargo, se prevé que los dispositivos WirelessHART e ISA100.11a se expandan a una CAGR del 3,11%, ya que los transmisores certificados de seguridad intrínseca permiten la implementación dentro de áreas de Clase I División 1, eliminando las canalizaciones que pueden costar USD 3.000 por metro. La refinería Norco de Shell utilizó 400 transmisores inalámbricos para reducir la mano de obra de instalación en un 60% manteniendo una fiabilidad de paquetes del 99,5%. En paralelo, las pasarelas de borde normalizan los datos cableados e inalámbricos para que los algoritmos predictivos detecten la deriva de los sensores independientemente del medio. Las actualizaciones regulatorias de la NFPA 70 han formalizado esta coexistencia al permitir dispositivos inalámbricos donde las evaluaciones de riesgo validan la integridad de la señal.

Los enlaces cableados siguen siendo indispensables para las válvulas de cierre de emergencia, los sistemas de gestión de quemadores y los controles antisurge de compresores, ya que la IEC 61511 exige una latencia determinista. En consecuencia, el mercado de automatización de procesos en América del Norte mantiene una topología híbrida en la que los sistemas inalámbricos complementan, en lugar de reemplazar, los circuitos cableados críticos. Los equipos de proyecto ahora modelan la propagación de radiofrecuencia en gemelos digitales tridimensionales para anticipar interferencias antes de emitir permisos de trabajo en caliente.

Por Tipo de Sistema: El Software Supera el Crecimiento del Hardware

El hardware generó el 58,43% de los ingresos de 2025, pero se proyecta que el software registre la CAGR líder del 3,56% hasta 2031. Los controladores de estándar abierto que funcionan en hardware comercial estándar están erosionando el poder de fijación de precios de los gabinetes de sistemas de control distribuido propietarios. Los paquetes de control avanzado de procesos basados en suscripción permiten a los operadores desbloquear nuevas funcionalidades sin proyectos de capital, una tendencia ejemplificada por las plantas de celulosa y papel que implementan controladores multivariables para reducir en un 6% la demanda de vapor. Mientras tanto, el tamaño del mercado de automatización de procesos en América del Norte para los sistemas de ejecución de manufactura está aumentando a medida que las empresas farmacéuticas adoptan registros electrónicos de lotes para cumplir con la guía de integridad de datos de la FDA.

Las actualizaciones de SCADA reforzadas en ciberseguridad forman un ciclo de reemplazo activo porque muchos sistemas de tuberías intermedias aún funcionan con sistemas operativos sin soporte vulnerables al ransomware. Los proveedores ahora empaquetan núcleos SCADA dentro de máquinas virtuales alojadas en Linux reforzado, reduciendo las ventanas de aplicación de parches y apoyando una recuperación rápida ante desastres. Los sensores inteligentes con diagnósticos integrados prolongan los intervalos de calibración, reforzando el cambio del equipamiento de capital hacia los servicios digitales de ciclo de vida.

Por Componente: Los Servicios Aumentan Impulsados por la Gestión del Ciclo de Vida

El hardware representó el 52,71% del gasto en componentes de 2025, pero se prevé que los servicios crezcan a una CAGR del 3,24%, la más rápida dentro del mercado de automatización de procesos en América del Norte. La escasez de ingenieros internos capaces de integrar interfaces de programación de aplicaciones en la nube, contenedores de borde y entradas/salidas heredadas ha elevado la demanda de acuerdos de ciclo de vida liderados por proveedores que garantizan el tiempo de actividad o los ahorros energéticos. Emerson, por ejemplo, fija el precio de su programa Plantweb Optics sobre una base mensual de activos monitoreados, convirtiendo una venta tradicional de gasto de capital en una suscripción de gasto operativo. Los servicios de ciberseguridad son el segmento de más rápido crecimiento tras las directivas de la Administración de Seguridad del Transporte que exigen evaluaciones continuas de vulnerabilidades para el SCADA de tuberías.

Los componentes de software están pasando de licencias perpetuas a acuerdos basados en el consumo que alinean las tarifas con el valor obtenido. El giro de AspenTech en 2024 hacia un modelo de suscripción inicialmente encontró resistencia, pero los clientes ahora aprecian la capacidad de escalar licencias durante las paradas de planta y recibir actualizaciones de algoritmos sin nuevos ciclos de validación. Los proveedores de hardware que enfrentan competidores asiáticos de bajo costo están agrupando analítica para preservar los márgenes, difuminando la frontera entre hardware y software.

Por Modo de Implementación: La Nube Gana Terreno a Pesar de las Preocupaciones por la Latencia

La implementación local representó el 66,37% del gasto en 2025, lo que refleja la aversión al riesgo arraigada hacia la conectividad a internet en las salas de control. Sin embargo, se proyecta que las soluciones de nube y borde avancen a una CAGR del 3,85% a medida que los hiperescaladores certifican su infraestructura para industrias reguladas. La arquitectura híbrida de Chevron transmite resúmenes comprimidos en el tiempo desde nodos de borde en cabezales de pozo hacia modelos alojados en Azure que optimizan los parámetros de elevación artificial, reduciendo la huella de servidores locales en un 70% mientras mantiene una respuesta de bucle de seguridad inferior a un segundo.

Las pistas de auditoría alineadas con la FDA proporcionadas por instancias de nube validadas están predisponiendo favorablemente a los ejecutivos farmacéuticos hacia los historiadores fuera de las instalaciones. Las tarifas de suscripción y los costos de salida de datos siguen siendo puntos de atención, por lo que muchos operadores adoptan dispositivos de borde que alojan analítica en contenedores de forma local y reenvían únicamente los indicadores clave de rendimiento agregados.

Por Industria de Usuario Final: El Sector Farmacéutico Lidera el Crecimiento

El petróleo y el gas aportó el 21,55% de los ingresos de 2025, pero se proyecta que las plantas farmacéuticas registren la CAGR más rápida del 4,53% a medida que la guía de fabricación continua de la FDA recompensa el control en bucle cerrado. La línea de Kalamazoo de Pfizer mantiene el peso de los comprimidos dentro de una desviación estándar relativa del 2% mediante espectroscopía en línea vinculada a bucles de retroalimentación, una precisión inalcanzable en modo por lotes.

Las instalaciones de vacunas de ARNm de Moderna emplean controles automatizados de biorreactores que ajustan los caudales en función de la analítica en tiempo real, acelerando el escalado. Los complejos químicos en la Costa del Golfo de Estados Unidos continúan invirtiendo fuertemente en control avanzado para extraer ganancias de rendimiento de los crackers de megaproyectos, mientras que las empresas de servicios de agua adoptan software de gestión de recetas por lotes para cumplir con los límites de descarga de nutrientes.

Análisis Geográfico

Estados Unidos contribuyó con el 78,68% del tamaño del mercado de automatización de procesos en América del Norte en 2025. Las refinerías de la Costa del Golfo concentran sistemas de control distribuido con mayor densidad que cualquier otra región del mundo, y los recientes incidentes de ransomware han elevado la modernización de la ciberseguridad a una prioridad a nivel de directorio. Los corredores farmacéuticos del Noreste están adoptando líneas de fabricación continua que eliminan las pruebas de productos finales por lotes, impulsando la demanda de tecnología analítica de procesos. Se proyecta que el mercado de Estados Unidos crezca a una CAGR moderada del 2,5% hasta 2031, a medida que los operadores equilibran las limitaciones de las instalaciones existentes con los incentivos de los precios del carbono.

La participación de Canadá es menor, pero sus proyectos de arenas petrolíferas representan algunas de las instalaciones más intensivas en automatización del mundo. Los gravámenes sobre el carbono que alcanzaron CAD 80 por tonelada en 2024 y que aumentan anualmente han desbloqueado presupuestos para control avanzado, mantenimiento predictivo y monitoreo de emisiones. Suncor y Canadian Natural Resources han destinado más de CAD 2.000 millones para la digitalización entre 2024 y 2026, con el objetivo de reducir en un 5% las relaciones vapor-petróleo. Sin embargo, el crecimiento se ve moderado por la disciplina de reinversión y una base industrial más estrecha más allá de los hidrocarburos.

Se prevé que México se expanda a una CAGR del 4,62%, el ritmo nacional más rápido, impulsado por la deslocalización cercana de cadenas de suministro automotrices, electrónicas y aeroespaciales. Las plantas de Tesla, BMW y Samsung en Nuevo León, San Luis Potosí y Querétaro están instalando controladores lógicos programables de alta precisión, interfaces hombre-máquina y software de ejecución de manufactura para cumplir con las normas de contenido norteamericano bajo el T-MEC. Los planes de infraestructura gubernamentales y las alianzas con institutos técnicos apuntan a aliviar la escasez de habilidades, mientras que las mejoras en la estabilidad de la red eléctrica sustentan la fiabilidad exigida por las líneas de celdas de baterías para vehículos eléctricos.

Panorama Competitivo

El mercado de automatización de procesos en América del Norte exhibe una concentración moderada. ABB, Siemens, Schneider Electric, Rockwell Automation y Emerson aprovechan bases instaladas de varias décadas y contratos de servicio a largo plazo que elevan los costos de cambio en aproximadamente un 30% del gasto de capital de reemplazo. Las capas de software están menos consolidadas: AspenTech, AVEVA y un conjunto de empresas emergentes de analítica de borde proporcionan aplicaciones agnósticas en cuanto a protocolos que se integran sobre cualquier controlador, erosionando las ventajas propietarias. Siemens adquirió Brightly Software en 2024 para profundizar los servicios de gestión del rendimiento de activos, convirtiendo las ventas únicas en ingresos recurrentes.

La colaboración de Rockwell Automation con Microsoft integra el aprendizaje automático de Azure dentro de FactoryTalk, permitiendo a los clientes analizar datos del historiador sin migrar desde los controladores Logix. El contrato petroquímico de ABB en Luisiana por USD 180 millones pone de manifiesto la demanda de control distribuido estrechamente acoplado con analítica de borde, mientras que la expansión de Emerson en Austin por USD 300 millones añade un centro de operaciones de ciberseguridad para apoyar el cumplimiento de la IEC 62443.

Se están abriendo oportunidades en espacios no atendidos en entornos de proceso-discreto híbridos, como la tableteado continuo o el envasado flexible de bebidas, donde Beckhoff y B&R ofrecen control basado en PC que unifica movimiento, visión y lógica en una sola plataforma. Los hiperescaladores AWS, Microsoft y Google Cloud ahora comercializan historiadores gestionados y detección de anomalías como servicio, amenazando con convertir en productos básicos las propuestas de valor tradicionales ancladas en la experiencia de integración propietaria. Los proveedores capaces de ofrecer arquitecturas prevalidadas para FDA 21 CFR Parte 11 o IEC 61511 reducen los plazos de los proyectos en un año, lo que les confiere una ventaja competitiva en los segmentos altamente regulados.

Líderes de la Industria de Automatización de Procesos en América del Norte

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Sociedad Internacional de Automatización distinguió a Rockwell Automation por su plataforma de interfaz hombre-máquina FactoryTalk Optix tras demostrar cómo las pantallas móviles y las superposiciones de realidad aumentada ofrecen a los operadores una imagen más clara de las condiciones de la planta en tiempo real

- Septiembre de 2025: Honeywell lanzó una nueva línea de transmisores de presión inalámbricos compatibles con ISA100 y WirelessHART, con mayor duración de batería y diagnósticos propios más completos, características orientadas a sitios de petróleo y gas alejados de las redes cableadas

- Agosto de 2025: Yokogawa Electric lanzó CENTUM VP R6.09, integrando algoritmos de inteligencia artificial en su sistema de control insignia para que las plantas químicas y petroquímicas puedan ajustar los bucles automáticamente y detectar fallos antes de que ocurran

- Julio de 2025: Phoenix Contact amplió su línea de redes con conmutadores Ethernet gestionados que incluyen funciones de ciberseguridad más sólidas y soporte para Redes de Tiempo Sensible, lo que permite a los ingenieros de control de procesos transmitir datos con temporización determinista a través de redes convergentes de tecnología operativa y tecnología de la información

Alcance del Informe del Mercado de Automatización de Procesos en América del Norte

El Informe del Mercado de Automatización de Procesos en América del Norte está segmentado por Protocolo de Comunicación (Cableado, Inalámbrico), Tipo de Sistema (Hardware: SCADA, Sistema de Control Distribuido, Controlador Lógico Programable, Interfaz Hombre-Máquina, Sistemas de Seguridad de Procesos, Válvulas y Actuadores, Motores Eléctricos, Sensores y Transmisores; Software: Control Avanzado de Procesos, Analítica de Datos, Sistema de Ejecución de Manufactura, Otro Software), Componente (Hardware, Software, Servicios), Modo de Implementación (Local, Nube y Borde), Industria de Usuario Final (Petróleo y Gas, Química y Petroquímica, Energía y Servicios Públicos, Agua y Aguas Residuales, Alimentos y Bebidas, Celulosa y Papel, Farmacéutica, Otra Industria de Usuario Final), y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cableado |

| Inalámbrico |

| Hardware | SCADA |

| Sistema de Control Distribuido | |

| Controlador Lógico Programable | |

| Interfaz Hombre-Máquina | |

| Sistemas de Seguridad de Procesos | |

| Válvulas y Actuadores | |

| Motores Eléctricos | |

| Sensores y Transmisores | |

| Software | Control Avanzado de Procesos |

| Analítica de Datos e Informes | |

| Sistema de Ejecución de Manufactura | |

| Otro Software |

| Hardware |

| Software |

| Servicios |

| Local |

| Nube y Borde |

| Petróleo y Gas |

| Química y Petroquímica |

| Energía y Servicios Públicos |

| Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Celulosa y Papel |

| Farmacéutica |

| Otra Industria de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Protocolo de Comunicación | Cableado | |

| Inalámbrico | ||

| Por Tipo de Sistema | Hardware | SCADA |

| Sistema de Control Distribuido | ||

| Controlador Lógico Programable | ||

| Interfaz Hombre-Máquina | ||

| Sistemas de Seguridad de Procesos | ||

| Válvulas y Actuadores | ||

| Motores Eléctricos | ||

| Sensores y Transmisores | ||

| Software | Control Avanzado de Procesos | |

| Analítica de Datos e Informes | ||

| Sistema de Ejecución de Manufactura | ||

| Otro Software | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube y Borde | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Energía y Servicios Públicos | ||

| Agua y Aguas Residuales | ||

| Alimentos y Bebidas | ||

| Celulosa y Papel | ||

| Farmacéutica | ||

| Otra Industria de Usuario Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de automatización de procesos en América del Norte hasta 2031?

Se prevé que se expanda de USD 41,77 mil millones en 2026 a USD 47,94 mil millones en 2031 a una CAGR del 2,79%.

¿Qué segmento se proyecta que crezca más rápido en los próximos años?

Se espera que el Software, que abarca el control avanzado de procesos, la analítica y los sistemas de ejecución de manufactura, registre una CAGR del 3,56% hasta 2031.

¿Por qué los protocolos inalámbricos están ganando participación a pesar del dominio de los cableados?

Los dispositivos inalámbricos reducen drásticamente los costos de instalación en áreas peligrosas y permiten el monitoreo temporal durante paradas de planta, mientras que las pasarelas de borde gestionan la fiabilidad de los datos.

¿Qué está impulsando la inversión farmacéutica en automatización?

La guía de fabricación continua de la FDA y las normas de serialización recompensan el control de procesos en tiempo real y los registros electrónicos de lotes, impulsando una CAGR del 4,53%.

¿Cómo están influyendo los impuestos al carbono en el gasto canadiense en automatización?

El aumento de los gravámenes de hasta CAD 170 por tonelada para 2030 motiva a los operadores de arenas petrolíferas a digitalizar la generación de vapor y los circuitos de extracción para reducir la intensidad de combustible.

¿Qué papel desempeñan los proveedores de nube en el panorama de la automatización?

Los hiperescaladores ofrecen historiadores gestionados y servicios de inteligencia artificial que reducen los servidores locales, aunque muchos operadores conservan dispositivos de borde para circuitos críticos en cuanto a latencia.

Última actualización de la página el: