Tamaño y cuota del mercado de Infraestructura de Medición Avanzada (AMI) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

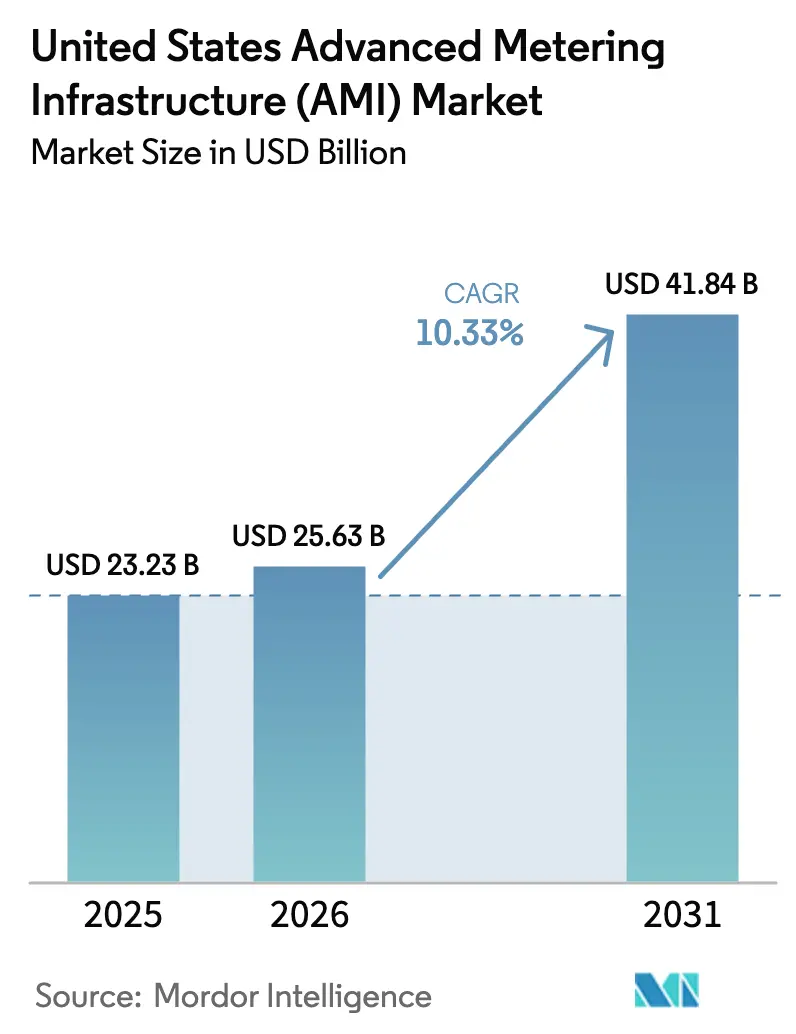

| Tamaño del mercado en el año base (2025) | 23.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Infraestructura de Medición Avanzada (AMI) de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de AMI de los Estados Unidos crezca desde 23.230 millones de USD en 2025 hasta 25.630 millones de USD en 2026, y se prevé que alcance los 41.840 millones de USD en 2031 con una CAGR del 10,33% durante el período 2026-2031. Los incentivos federales para infraestructura están acortando los ciclos de recuperación de la inversión e impulsando a las empresas de servicios públicos de todos los modelos de propiedad a adquirir sistemas de medición avanzada.[1]Departamento de Energía de los Estados Unidos, "Resumen 2024: Avanzando hacia una red eléctrica más potente," energy.gov Los proveedores compiten ahora por la profundidad del análisis de datos en lugar del volumen de contadores, porque las empresas de servicios públicos buscan herramientas de optimización de la red que generen nuevos ingresos y valor para el cliente. Las directivas de ciberseguridad exigen la supervisión de redes incorporada, orientando la adopción hacia plataformas seguras y conformes con los estándares.[2]Comisión Federal Reguladora de Energía, "La FERC refuerza los estándares de confiabilidad para la supervisión de los sistemas cibernéticos de la red eléctrica," ferc.gov Un mercado laboral cada vez más restrictivo está impulsando a las empresas de servicios públicos hacia servicios gestionados por proveedores y automatización habilitada por IA que optimiza las operaciones de la red.[3]Itron, "Las empresas de servicios públicos enfrentan una brecha de preparación de la fuerza laboral ante los desafíos de adopción de IA/ML," itron.com Estas fuerzas están redefiniendo las estrategias competitivas en todo el mercado de AMI de los Estados Unidos, situando la creación de valor centrada en los datos por encima del volumen de hardware.

Conclusiones clave del informe

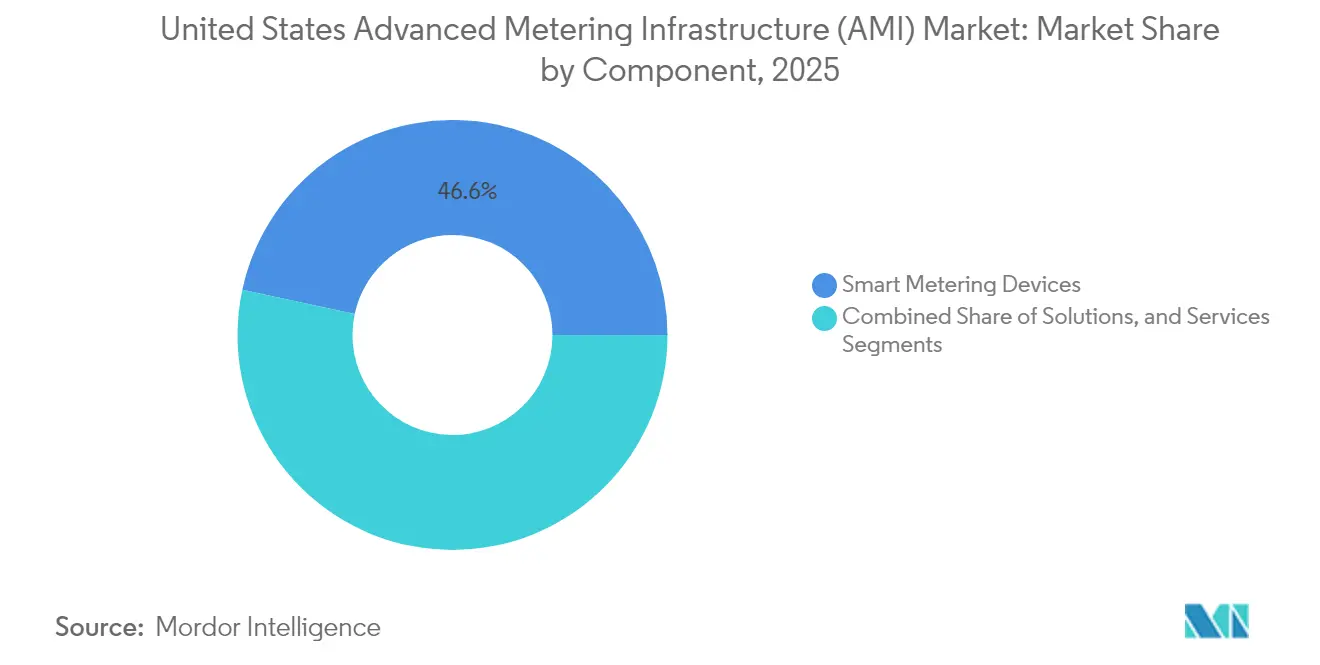

- Por componente, los dispositivos de medición inteligente captaron el 46,62% de la cuota del mercado de AMI de los Estados Unidos en 2025, mientras que el software liderado por el análisis de datos de medidores se expande a una CAGR del 13,62% hasta 2031.

- Por usuario final, los clientes residenciales representaron el 88,35% del mercado de AMI de los Estados Unidos en 2025, mientras que el segmento industrial crece a una CAGR del 12,92% hasta 2031.

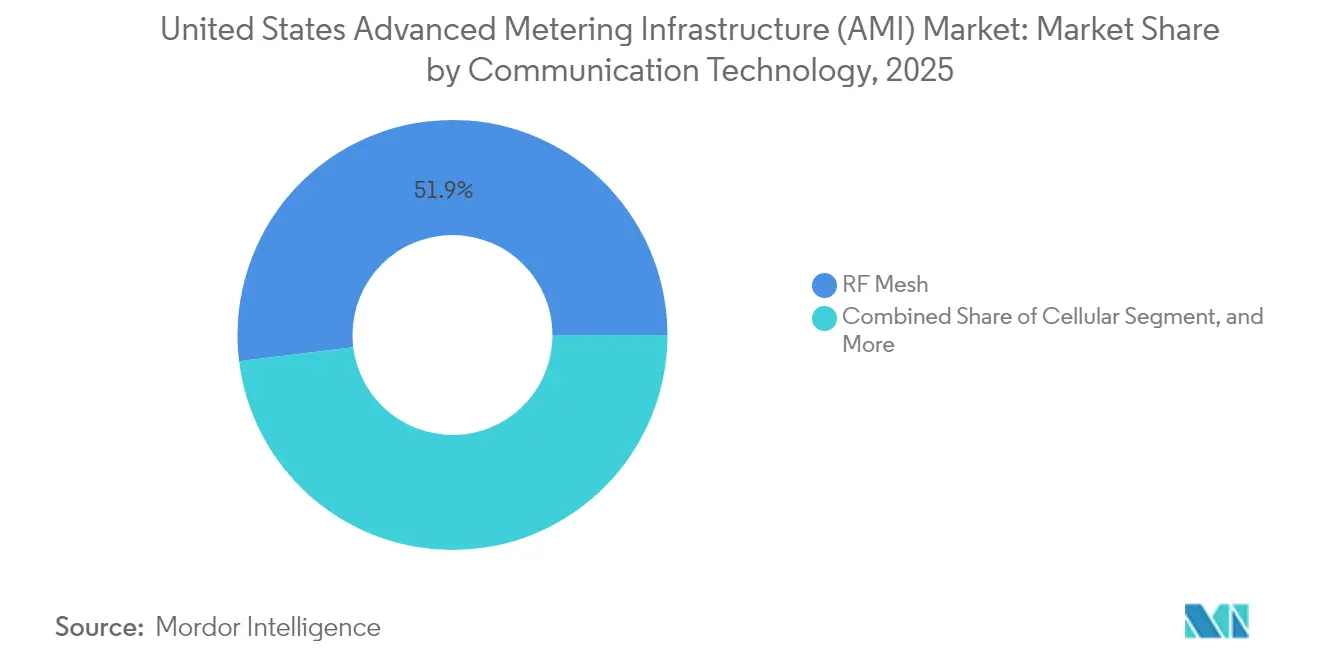

- Por tecnología de comunicación, la malla RF acaparó el 51,94% de la cuota en 2025, aunque la conectividad celular es la que crece más rápido con una CAGR del 13,78% hasta 2031.

- Por tipo de propiedad de la empresa de servicios públicos, las empresas de servicios públicos de propiedad de inversores mantuvieron el 64,12% de la cuota en 2025, pero las cooperativas eléctricas avanzan a la mayor tasa del 14,31% de CAGR hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de Infraestructura de Medición Avanzada (AMI) de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos federales de implementación y aumento de la financiación | +2.80% | Nacional, concentrado en comunidades rurales y desfavorecidas | Mediano plazo (2-4 años) |

| Creciente necesidad de modernización de la red e integración de recursos de energía distribuida | +2.10% | Nacional, con mayor intensidad en California, Texas y el noreste | Largo plazo (≥ 4 años) |

| Aumento de los estándares de ciberseguridad para infraestructura crítica | +1.60% | Nacional, con aplicación más estricta para las empresas de servicios públicos de propiedad de inversores | Corto plazo (≤ 2 años) |

| Demanda de los clientes de información de facturación en tiempo casi real | +1.20% | Nacional, con mayor adopción en mercados urbanos y suburbanos | Mediano plazo (2-4 años) |

| Transición hacia el backhaul de AMI basado en tecnología celular | +1.40% | Nacional, con adopción más rápida en áreas con mayor cobertura 5G | Corto plazo (≤ 2 años) |

| Monetización del análisis de datos de medidores impulsado por IA | +1.80% | Nacional, liderado por grandes empresas de servicios públicos de propiedad de inversores y cooperativas orientadas a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos federales de implementación y aumento de la financiación

El gasto federal histórico está transformando la economía del mercado de AMI de los Estados Unidos al proporcionar capital directo que reduce el riesgo de costos iniciales para las empresas de servicios públicos. El programa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica ha destinado 5.700 millones de USD en dos rondas, con subvenciones para redes inteligentes que cubren AMI, herramientas de supervisión y hardware de automatización. Las subvenciones por fórmula estatales y tribales han añadido 1.300 millones de USD para proyectos de resiliencia, muchos etiquetados específicamente como "tecnologías de supervisión y control". Los créditos fiscales de pago directo en virtud de la Ley de Reducción de la Inflación permiten a las empresas de servicios públicos municipales y a las cooperativas reclamar hasta el 30% de las inversiones en AMI que cumplan los requisitos, lo que mejora el flujo de caja de los proyectos. Estos mecanismos acortan los ciclos de aprobación regulatoria y permiten a las empresas de servicios públicos más pequeñas integrar las mejoras de AMI en proyectos de red más amplios. El impulso de adquisición que antes alcanzaba su punto máximo cerca de las ventanas de revisión tarifaria ahora continúa durante todo el año, proporcionando a los proveedores libros de pedidos más estables en todo el mercado de AMI de los Estados Unidos.

Creciente necesidad de modernización de la red e integración de recursos de energía distribuida

El crecimiento de los recursos de energía distribuida está obligando a las empresas de servicios públicos a reemplazar los contadores heredados que carecen de datos sincronizados en el tiempo. El programa Comunidades Conectadas 2.0 del Departamento de Energía adjudicó 32 millones de USD a proyectos piloto que dependen de datos de intervalo para la gestión de la carga de vehículos eléctricos y la coordinación de energías renovables.[4]T&D World, "El Departamento de Energía anuncia 32 millones de USD para proyectos piloto en el extremo de la red," tdworld.com Los conjuntos de datos de AMI ahora alimentan el software de gestión de colas que acelera las interconexiones de energía limpia, como se observa en el programa de Soluciones Innovadoras de Gestión de Colas i2X. Las empresas de servicios públicos necesitan visibilidad determinista a nivel de alimentador para realizar estudios de capacidad de alojamiento en horas en lugar de meses. Este requisito operativo convierte el AMI de una actualización de facturación en una capa central de detección de la red para el mercado de AMI de los Estados Unidos. Los estados con altos objetivos de energía renovable están emitiendo directrices que establecen que cualquier plan de mejora de la distribución debe incluir mejoras en la visibilidad de la medición, generando un ciclo virtuoso de demanda.

Aumento de los estándares de ciberseguridad para infraestructura crítica

La orden de 2025 de la Comisión Federal Reguladora de Energía que exige a la NERC elaborar normas de supervisión de la seguridad de la red interna impulsa la adquisición de AMI hacia plataformas con cifrado integrado y análisis continuo del tráfico. El próximo lenguaje del CIP-015-1 enfatiza la detección de tráfico anómalo dentro de las redes de servicios públicos segmentadas. Los proveedores ahora destacan las herramientas de inspección a nivel de paquetes integradas en el software del sistema central y los clientes de punto final. Las empresas de servicios públicos consideran la postura de seguridad un requisito de aprobación equivalente a la precisión del medidor. Las empresas de ingeniería advierten que los medidores sin arranque seguro o firmware firmado crean puntos de entrada para ataques de oscilación de carga, que pueden activar relés de protección y poner en riesgo la estabilidad. Los plazos de cumplimiento aceleran los ciclos de actualización, elevando el estándar base de seguridad en todo el mercado de AMI de los Estados Unidos.

Monetización del análisis de datos de medidores impulsado por IA

Las plataformas de análisis que desagregan las cargas de los electrodomésticos y pronostican el margen disponible del alimentador están generando nuevas vías de ingresos para las empresas de servicios públicos. La integración de Honeywell de los análisis de Innowatts en su plataforma Forge ilustra cómo los proveedores integran modelos de IA en flotas de dispositivos para obtener información en tiempo real. Las empresas de servicios públicos de propiedad de inversores en estados de alto crecimiento utilizan herramientas de IA para identificar cargas flexibles y diseñar niveles de precios dinámicos. Las cooperativas aprovechan los análisis en la nube para clasificar los riesgos de sobrecarga de transformadores y planificar diferimientos de capital. Estos casos de uso convierten las lecturas brutas de los medidores en inteligencia procesable, elevando el argumento del retorno de la inversión que impulsa la adopción en el mercado de AMI de los Estados Unidos. La tendencia también sustenta un modelo de servicio emergente en el que los proveedores otorgan licencias de módulos predictivos junto con el hardware.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre TI y TO heredados | -1.80% | Nacional, con mayor impacto en empresas de servicios públicos más pequeñas con recursos de TI limitados | Mediano plazo (2-4 años) |

| Resistencia persistente de los consumidores por privacidad | -1.20% | Nacional, con oposición concentrada en estados con mayor conciencia sobre la privacidad | Largo plazo (≥ 4 años) |

| Escasez de habilidades de la fuerza laboral de las empresas de servicios públicos para aplicaciones de integración digital | -1.40% | Nacional, con escasez aguda en territorios rurales y de empresas de servicios públicos más pequeñas | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de semiconductores para circuitos integrados de medidores | -0.90% | Impactos en la cadena de suministro global que afectan a todos los despliegues en los EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de interoperabilidad entre TI y TO heredados

Muchas implementaciones de primera generación invirtieron de manera insuficiente en la arquitectura empresarial, produciendo sistemas aislados que complican el intercambio de datos. Las empresas de servicios públicos ahora enfrentan costosas implementaciones de middleware para vincular los sistemas centrales de AMI con plataformas de interrupciones, distribución y clientes. La combinación con la escasez de mano de obra infla los presupuestos de los proyectos, especialmente para las pequeñas entidades de energía pública que carecen de talento interno. Los sistemas centrales nativos en la nube y las API abiertas prometen alivio, pero la migración desde entornos locales sigue siendo un proceso de varios años. Estas complejidades técnicas pueden retrasar la adquisición y ralentizar la realización de ingresos para los proveedores en el mercado de AMI de los Estados Unidos.

Resistencia persistente de los consumidores por privacidad

Varios estados están debatiendo o promulgando cláusulas de participación voluntaria para contadores inteligentes, reflejando las preocupaciones públicas sobre la visibilidad granular del consumo. La ley HB25-1175 de Colorado exige el consentimiento y obliga a las empresas de servicios públicos a proporcionar contadores no comunicantes a solicitud. Los defensores de la privacidad argumentan que los datos de 15 minutos pueden revelar patrones de ocupación, generando un mayor escrutinio sobre la retención de datos y el intercambio con terceros. Los requisitos de cumplimiento aumentan los costos de implementación porque las empresas de servicios públicos deben mantener procesos paralelos de inventario y programación. La incertidumbre en torno a los próximos estatutos de privacidad complica el modelado del valor a largo plazo de AMI en todo el mercado de AMI de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la inteligencia del software supera el alcance del hardware

Los dispositivos de medición inteligente representaron el 46,62% del mercado de AMI de los Estados Unidos en 2025, lo que subraya los programas continuos de sustitución de medidores, aunque se prevé que el software los supere con una CAGR del 13,62% hasta 2031. Este crecimiento gira en torno a los módulos de análisis que transforman los datos de intervalo en servicios de red generadores de ingresos e información centrada en el cliente. Se prevé que el tamaño del mercado de AMI de los Estados Unidos para el software reduzca la brecha de ingresos con los dispositivos antes de que finalice el horizonte de previsión. Las empresas de servicios públicos combinan pasarelas de comunicación y sistemas centrales con paneles de control en la nube que evalúan la carga de los transformadores y automatizan los puntos de ajuste de voltaje. A medida que el valor de los datos supera el volumen de los contadores, los proveedores incluyen capas de suscripción en los contratos, creando un flujo de rentas que mejora los márgenes.

Los servicios están evolucionando desde la instalación básica hacia acuerdos basados en resultados, como umbrales garantizados de éxito en la lectura y ahorros de energía impulsados por análisis. Los servicios gestionados son atractivos para las empresas de servicios públicos que no pueden incorporar nuevos equipos de ciencia de datos. En el mercado de AMI de los Estados Unidos, los proveedores proponen ahora modelos llave en mano en los que son propietarios de la infraestructura de backend y entregan datos de los medidores a través de API seguras. Esto reduce el gasto de capital del cliente y acelera la adopción al tiempo que amplía el valor total del contrato de los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: dominio residencial, aceleración industrial

Las conexiones residenciales representaron el 88,35% de los ingresos de 2025, reflejando el volumen de los hogares y las prioridades federales de equidad. Las grandes empresas de servicios públicos vinculan las implementaciones de AMI a estructuras tarifarias que recompensan la conservación, reforzando la penetración residencial. Sin embargo, las cuentas industriales registran la CAGR más alta del 12,92% hasta 2031 a medida que las fábricas electrifican sus procesos e integran energías renovables. La cuota del mercado de AMI de los Estados Unidos para usuarios industriales sigue siendo modesta, aunque el alto crecimiento proviene de la medición granular necesaria para los cargos por demanda, la supervisión de la calidad de la energía y la participación mayorista.

Muchos sitios industriales operan como prosumidores con energía solar detrás del medidor, almacenamiento o microrredes. Dependen de datos sincronizados en el tiempo para la liquidación y las garantías de fiabilidad. Algunas plantas requieren rutas de comunicación redundantes y certificaciones de ciberseguridad porque las interrupciones se traducen directamente en pérdidas de producción. Los proveedores con medidores reforzados y análisis en tiempo real capturan esta oportunidad, elevando la visibilidad del segmento industrial dentro del mercado de AMI de los Estados Unidos.

Por tecnología de comunicación: el crecimiento celular desafía la supremacía de la malla

La malla RF mantuvo el 51,94% de los ingresos de 2025 gracias a su probada resiliencia y al control de las empresas de servicios públicos. Sin embargo, la conectividad celular, impulsada por la cobertura 5G a nivel nacional, registra la CAGR más rápida del 13,78%. Empresas de servicios públicos como SECO Energy han elegido medidores preparados para 5G que aceptan actualizaciones de firmware de forma inalámbrica sin necesidad de visitas técnicas. El tamaño del mercado de AMI de los Estados Unidos para la tecnología celular se está expandiendo a medida que las empresas de servicios públicos prefieren el backhaul gestionado por operadores de telecomunicaciones, lo que reduce la complejidad operativa de la red.

Los proyectos piloto de LTE privado ofrecen espectro dedicado aprovechando los controles de seguridad de las telecomunicaciones. La tecnología de malla sigue siendo viable para los circuitos urbanos densos donde la redundancia salto a salto compensa los límites de ancho de banda. Las arquitecturas híbridas que combinan la malla para la agregación local y la tecnología celular para el backhaul son comunes en las cooperativas rurales. Las decisiones ahora se centran en el costo del ciclo de vida, la tolerancia a la latencia y las características de ciberseguridad en lugar de solo el alcance de la señal, ampliando los canales competitivos en todo el mercado de AMI de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de propiedad de la empresa de servicios públicos: las cooperativas lideran el ritmo del cambio

Las empresas de servicios públicos de propiedad de inversores mantuvieron el 64,12% de los ingresos de 2025, lo que refleja amplias bases de clientes y flujos de capital estables. Sin embargo, las cooperativas eléctricas se están expandiendo a una CAGR del 14,31% a medida que los programas federales destinan subvenciones para infraestructura rural. El tamaño del mercado de AMI de los Estados Unidos asignado a las cooperativas crece más rápido porque los grupos de acción conjunta negocian precios de hardware en volumen y alojamiento compartido de análisis. Los casos de estudio de cooperativas, como el despliegue de Revelo de Southwestern Electric Cooperative, ilustran cómo las pequeñas empresas de servicios públicos avanzan directamente hacia la detección avanzada de la red sin asumir el riesgo total de integración.

Las empresas de servicios públicos municipales aprovechan los incentivos fiscales de pago directo para cerrar las brechas de financiación. A menudo adoptan modelos de suscripción que distribuyen los costos a lo largo de la vida útil del servicio, reduciendo el impacto tarifario. Las entidades de energía pública se benefician de la alineación comunitaria, lo que reduce la resistencia de los consumidores. La diversidad en los modelos de propiedad estimula variadas estrategias de adquisición, ampliando los canales direccionables para los proveedores en todo el mercado de AMI de los Estados Unidos.

Análisis geográfico

California, Texas y Nueva York siguieron siendo los mayores contribuyentes estatales en 2024, reflejando amplias bases de clientes y agresivos mandatos de energías renovables que requieren datos de medición granulares para los estudios de capacidad de alojamiento. El mercado de AMI de los Estados Unidos se beneficia de programas estatales que canalizan subvenciones hacia barrios desfavorecidos en Los Ángeles, Houston y Búfalo, acelerando la sustitución de contadores. Los estados occidentales aseguraron asignaciones significativas en virtud de las subvenciones federales de resiliencia, enviando fondos a las empresas de servicios públicos tribales en Alaska y Arizona para mejoras en la supervisión del voltaje.

El noreste muestra una adopción acelerada a medida que la infraestructura envejecida se enfrenta a una creciente electrificación. Las empresas de servicios públicos de Massachusetts y Maine combinan el AMI con proyectos piloto de gestión de carga para apoyar la adopción de bombas de calor en invierno. Las cooperativas del Medio Oeste aprovechan la planificación de la interconexión de Grain Belt Express para justificar los análisis de AMI que informan el modelado de flujo de energía. Los estados del sur, históricamente más lentos en la adopción, ahora buscan el AMI para cumplir con los plazos de ciberseguridad de la Comisión Federal Reguladora de Energía y para preparar los sistemas de distribución para la carga de vehículos eléctricos en corredores.

La legislación sobre privacidad crea complejidad regional. La norma de participación voluntaria de Colorado obliga a las empresas de servicios públicos a gestionar inventarios duales de contadores, mientras que Texas opera bajo un mercado minorista competitivo que exige datos de intervalo para la facturación de los proveedores. Estos contrastes configuran los ciclos de ventas de los proveedores y las características de los productos. Las limitaciones de la fuerza laboral varían: las regiones costeras atraen a científicos de datos, mientras que las empresas de servicios públicos rurales de las Llanuras dependen de contratos de servicios gestionados. A pesar de estas diferencias, todas las regiones convergen en la necesidad de plataformas seguras y preparadas para el análisis, sosteniendo un impulso unificado dentro del mercado de AMI de los Estados Unidos.

Panorama competitivo

El mercado de AMI de los Estados Unidos presenta una concentración moderada, con un puñado de proveedores que ofrecen suites integradas. Itron, Landis+Gyr y Honeywell destacan por sus soluciones de pila completa que combinan dispositivos, comunicaciones y análisis. Cada uno está incorporando módulos de IA en dispositivos de borde para detectar anomalías de voltaje en tiempo real, posicionando el análisis como un elemento diferenciador. La alianza 5G de Honeywell con Verizon muestra cómo los proveedores de contadores aprovechan la experiencia en telecomunicaciones para la escalabilidad de la conectividad.

Las adquisiciones amplían las carteras. Badger Meter adquirió SmartCover Systems por 185 millones de USD para añadir la supervisión de líneas de alcantarillado, lo que señala un impulso hacia infraestructura adyacente. La compra de MHz Invensys por parte de ConnectM profundizó las capacidades de malla RF para implementaciones a gran escala. Las alianzas son igualmente estratégicas; la colaboración de Itron con Schneider Electric y Microsoft combina inteligencia distribuida con software de red digital e IA en la nube, con el objetivo de aumentar la capacidad de la red sin nuevos conductores.

El cumplimiento normativo es ahora un requisito de ventas. Los proveedores anuncian cifrado alineado con la NERC, acceso basado en roles y firmware firmado. Las empresas de servicios públicos priorizan a los proveedores capaces de ofrecer capacitación de la fuerza laboral y servicios de Centro de Operaciones de Seguridad gestionados que compensen las deficiencias internas de personal. Los compromisos con los estándares abiertos, como el soporte para IEEE 2030.5, influyen en las puntuaciones de las solicitudes de propuesta. El énfasis competitivo en la ciberseguridad, la profundidad del análisis y la flexibilidad del servicio impulsa la diferenciación continua dentro del mercado de AMI de los Estados Unidos.

Líderes de la industria de Infraestructura de Medición Avanzada (AMI) de los Estados Unidos

Itron Inc.

IBM Corporation

Cisco Systems Inc.

Mueller Systems LLC

Oncor Electric Delivery Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: Honeywell se asoció con Verizon para integrar conectividad 5G en contadores inteligentes, permitiendo actualizaciones de firmware remotas y gestión de flotas a través de ThingSpace.

- Marzo de 2025: Itron amplió la colaboración de Grid Edge Intelligence con Schneider Electric y Microsoft para ofrecer aumentos de capacidad impulsados por IA de hasta el 20%.

- Marzo de 2025: Ameresco firmó un contrato de AMI de 9 millones de USD con la ciudad de Hurst, Texas, que incluye contadores de agua y portales para clientes.

- Febrero de 2025: SECO Energy se convirtió en la primera cooperativa en implementar Honeywell Forge Performance+ con análisis de SparkMeter.

Alcance del informe del mercado de Infraestructura de Medición Avanzada (AMI) de los Estados Unidos

La Infraestructura de Medición Avanzada (AMI) facilita la comunicación bidireccional y proporciona a los operadores del sistema una interfaz habilitada por TI con los consumidores tanto en el sector residencial como en el comercial. Otro factor clave para la adopción de AMI y la tecnología de red inteligente es la reducción del robo de energía. Los sectores residencial, comercial e industrial utilizan los diversos productos y servicios de AMI, incluidos los contadores inteligentes, la infraestructura de comunicación de contadores y la gestión de datos.

El alcance del informe cubre varios segmentos divididos por tipo (dispositivos de medición inteligente, soluciones, servicios) y usuario final (residencial, comercial, industrial). El estudio también indica el impacto del COVID-19 en el mercado de AMI de los Estados Unidos.

| Dispositivos de medición inteligente (electricidad - agua - gas) | ||

| Soluciones | Infraestructura de comunicación de contadores | |

| Software | Gestión de datos de medidores | |

| Análisis de datos de medidores | ||

| Servicios | ||

| Residencial |

| Comercial |

| Industrial |

| Malla RF |

| Portadora de línea eléctrica (PLC) |

| Celular |

| Wi-Fi y otras tecnologías de comunicación |

| Empresas de servicios públicos de propiedad de inversores |

| Empresas de servicios públicos de energía pública |

| Cooperativas eléctricas |

| Por componente | Dispositivos de medición inteligente (electricidad - agua - gas) | ||

| Soluciones | Infraestructura de comunicación de contadores | ||

| Software | Gestión de datos de medidores | ||

| Análisis de datos de medidores | |||

| Servicios | |||

| Por usuario final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por tecnología de comunicación | Malla RF | ||

| Portadora de línea eléctrica (PLC) | |||

| Celular | |||

| Wi-Fi y otras tecnologías de comunicación | |||

| Por tipo de propiedad de la empresa de servicios públicos | Empresas de servicios públicos de propiedad de inversores | ||

| Empresas de servicios públicos de energía pública | |||

| Cooperativas eléctricas | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de AMI de los Estados Unidos en 2031?

Se espera que el mercado alcance los 41.840 millones de USD en 2031.

¿Qué componente crece más rápido dentro del mercado de AMI de los Estados Unidos?

El software, liderado por el análisis de datos de medidores, se expande a una CAGR del 13,62% hasta 2031.

¿Qué tecnología de comunicación está ganando cuota más rápidamente?

La conectividad celular crece a una CAGR del 13,78% gracias a la cobertura 5G a nivel nacional.

¿A qué ritmo están aumentando las cooperativas eléctricas su gasto en AMI?

La inversión de las cooperativas avanza a una CAGR del 14,31%, la más alta entre los tipos de propiedad.

¿Por qué las empresas de servicios públicos priorizan la ciberseguridad en las adquisiciones de AMI?

Los mandatos de la Comisión Federal Reguladora de Energía para la supervisión de la seguridad de la red interna exigen plataformas seguras y conformes con los estándares.

¿Qué programa federal proporciona capital directo para proyectos de AMI de las empresas de servicios públicos?

El programa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica asigna miles de millones para mejoras en la red inteligente.

Última actualización de la página el: