Tamaño y Participación del Main Automation Contractor (MAC) en la Industria del Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

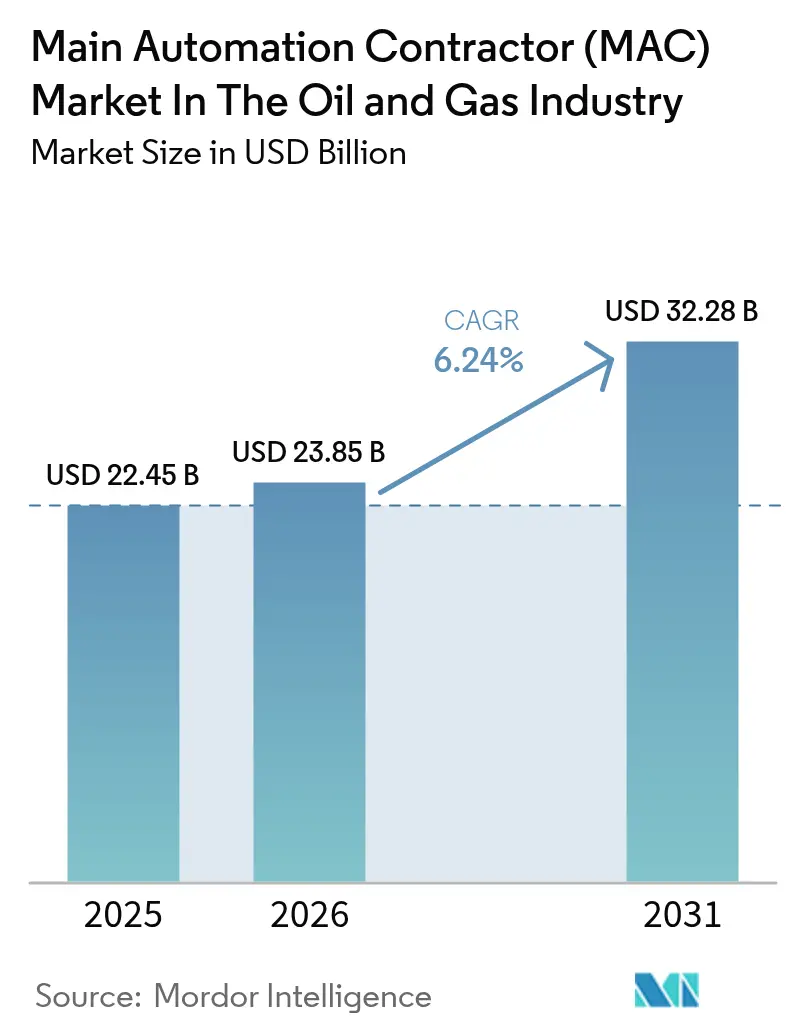

| Tamaño del Mercado (2026) | 23.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

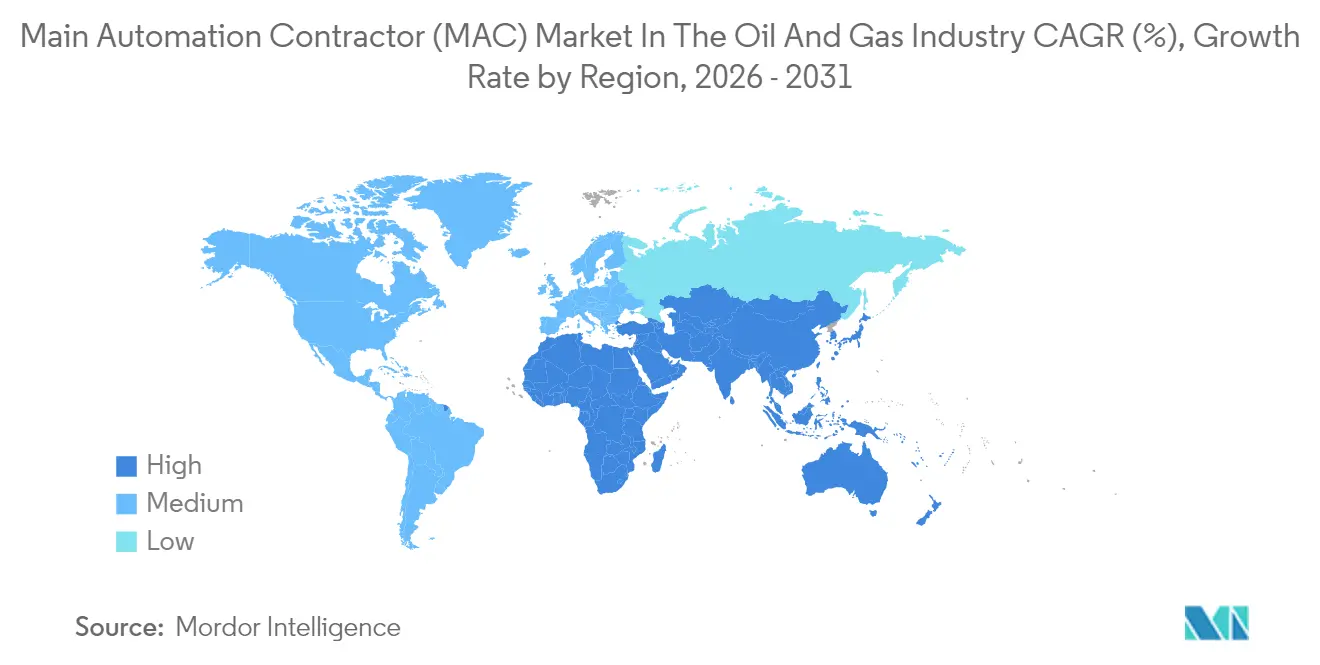

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Main Automation Contractor (MAC) en la Industria del Petróleo y Gas por Mordor Intelligence

El tamaño del mercado de contratista principal de automatización (MAC) en la industria del petróleo y gas se estima en USD 23,85 mil millones en 2026, creciendo desde el valor de 2025 de USD 22,45 mil millones, con proyecciones para 2031 que muestran USD 32,28 mil millones, creciendo a una CAGR del 6,24% durante 2026-2031. La expansión de las filosofías de producción con enfoque digital prioritario, las normas de seguridad más estrictas y la preferencia de los operadores por contratos de servicio de ciclo de vida continúan redibujando el campo competitivo. Las modernizaciones de campo existente de activos de control con 20 años de antigüedad están absorbiendo capital, incluso cuando las sanciones a megaproyectos de GNL reviven la actividad de campo nuevo. Mientras tanto, los mandatos de contenido nacional en Oriente Medio y África impulsan alcances de proyectos modulares, fomentando a los integradores locales y erosionando el poder de fijación de precios de los proveedores de Nivel 1. La electrificación submarina, los árboles totalmente eléctricos y los gemelos digitales también amplían la brecha tecnológica entre los líderes del mercado de Contratista Principal de Automatización de alcance completo y los competidores regionales. Por último, el cumplimiento de la ciberseguridad IEC 62443 ha pasado de ser una práctica recomendada a un requisito de acceso a licitaciones, inclinando los ingresos hacia el software, la detección gestionada y los servicios de respuesta a incidentes.

Conclusiones Clave del Informe

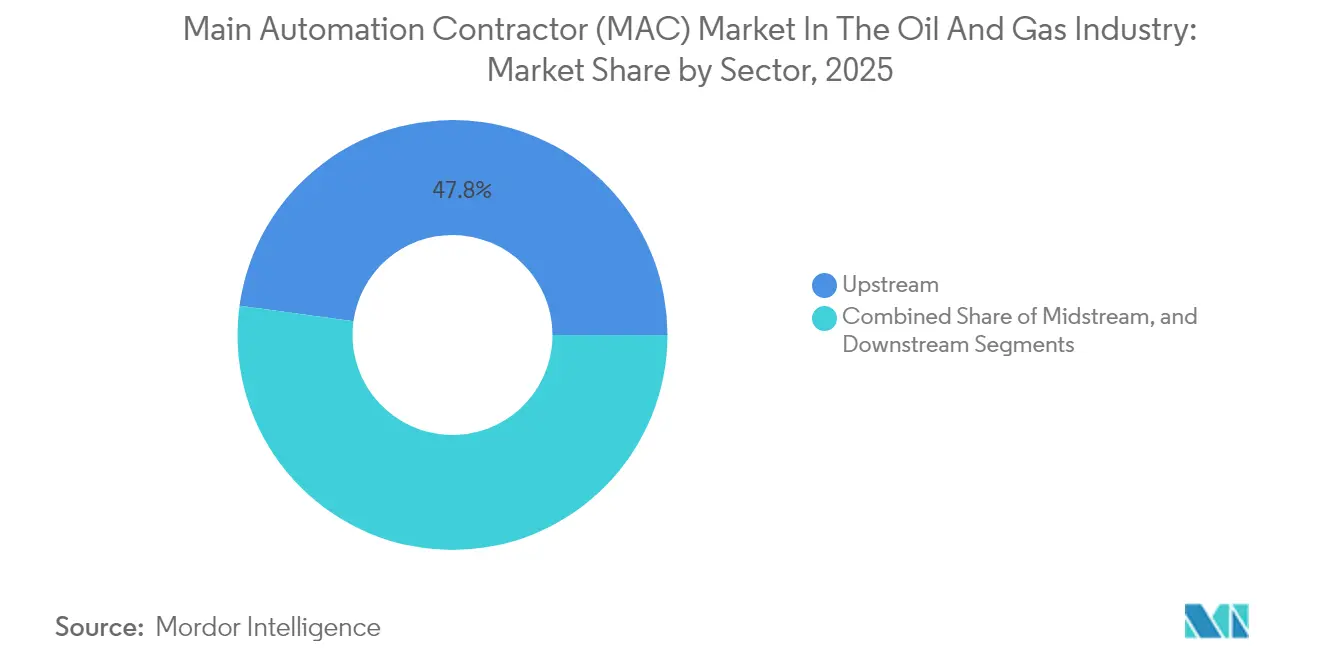

- Por sector, las operaciones upstream lideraron con el 47,82% de la cuota del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas en 2025, mientras que se prevé que el midstream se expanda a una CAGR del 7,12% hasta 2031.

- Por fase de proyecto, las modernizaciones de campo existente (brownfield) representaron el 56,16% de la cuota del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas en 2025; los trabajos de campo nuevo (greenfield) avanzan a una CAGR del 7,98% hasta 2031.

- Por tipo de servicio, la instalación y puesta en marcha representó el 34,71% de los ingresos de 2025, mientras que el mantenimiento y soporte es el segmento de mayor crecimiento con una CAGR del 7,53%.

- Por sistema de automatización, los Sistemas de Control Distribuido representaron el 42,21% de la cuota en 2025, mientras que las plataformas de Control Supervisorio y Adquisición de Datos crecen a una CAGR del 9,31%.

- Por tamaño de proyecto, los grandes contratos superiores a 31 millones de USD captaron el 59,08% de la cuota del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas en 2025; los alcances pequeños y medianos entre 5 millones y 30 millones de USD tienen una previsión de crecimiento del 7,92% de CAGR.

- Por geografía, Oriente Medio contribuyó con el 28,29% del gasto de 2025, mientras que se espera que África registre el mayor crecimiento regional con una CAGR del 9,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Main Automation Contractor (MAC) en la Industria del Petróleo y Gas a Nivel Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Plataformas de Automatización Integradas para Reducir el CAPEX y el OPEX | +1.2% | Global, con adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2 a 4 años) |

| Despliegue Acelerado de Proyectos en Aguas Profundas y Submarinos que Requieren Automatización Compleja | +0.9% | Cuencas offshore globales, concentradas en el Golfo de México, Brasil, África Occidental y el Mar del Norte | Largo plazo (≥ 4 años) |

| Integración de Gemelos Digitales y Analítica Avanzada que Mejora la Propuesta de Valor del Contratista Principal de Automatización | +0.8% | Global, liderado por América del Norte y Europa, expandiéndose a Oriente Medio y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Estrictas Regulaciones de Seguridad y Medioambientales que Impulsan las Actualizaciones de Automatización | +0.7% | Global, con aplicación estricta en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente Modernización de Campo Existente en Yacimientos Maduros | +1.0% | Global, concentrado en activos heredados de Oriente Medio, América del Norte y el Mar del Norte | Corto plazo (≤ 2 años) |

| Incentivos de Localización de la Cadena de Suministro en Megaproyectos de Oriente Medio | +0.6% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar) con extensión al Norte de África | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas de Automatización Integradas Reducen Costos

Los operadores están integrando soluciones puntuales dispares en ecosistemas unificados que abarcan control distribuido, instrumentación de seguridad y módulos de rendimiento de activos. La renovación realizada por Emerson en febrero de 2024 del cracker de Wesseling de LyondellBasell comprimió una ventana de ingeniería de dos meses en una parada de dos semanas mediante el uso de conversión de código asistida por IA, demostrando cómo las suites integradas reducen el riesgo de cronograma y las cargas de mantenimiento.[1]Emerson, "LyondellBasell Selects Emerson to Modernize Automation Technology," emerson.com El programa S-imoms de tres años de S-OIL vinculó 30 aplicaciones heredadas en una sola plataforma y se prevé que recupere su inversión de KRW 25,5 mil millones en menos de 15 meses. El lanzamiento de ADNOC en agosto de 2024 de la IA Neuron 5 ilustra el potencial: una reducción del 50% en paradas no planificadas y una extensión del 20% de los intervalos de servicio.[2]ADNOC, "ADNOC Deploys Pioneering AI-Enabled Process Optimization Technology," adnoc.ae Estos resultados validan un argumento de pago por ahorro que acelera la adopción de plataformas integradas en todo el mundo.

Los Proyectos en Aguas Profundas y Submarinos Requieren Control de Alta Fiabilidad

Los activos en aguas ultraprofundas, como el campo Anchor de Chevron en el Golfo de México, emplean árboles submarinos de 20.000 psi, actuación totalmente eléctrica y conexiones de largo alcance que exigen automatización en tiempo real y determinista. Se prevé que la inversión submarina crezca aproximadamente un 10% anual hasta 2027, alcanzando USD 32 mil millones a finales de 2024, ampliando así el mercado de Contratista Principal de Automatización direccionable. El contrato FEED de 2024 de SLB OneSubsea para el sistema totalmente eléctrico de 12 pozos Fram Sør de Equinor subraya el giro del control hidráulico al totalmente eléctrico, que simplifica la instalación, reduce la intensidad de carbono y se integra de forma nativa con los gemelos digitales.

Los Gemelos Digitales Amplifican el Valor del Ciclo de Vida

El gemelo del sistema de producción alojado en la nube de BP vincula etiquetas de historiador en vivo con modelos de primeros principios para crear sensores virtuales, aumentando el rendimiento sin nuevo hardware. Mitsubishi Heavy Industries ha aplicado gemelos de elementos finitos a escala de embarcación a cascos de unidades flotantes de producción, almacenamiento y descarga, permitiendo a los operadores pronosticar la vida útil por fatiga inducida por corrosión en tiempo real. Una revisión revisada por pares de 2025 enumera ISO 23247, ISO 15926 e IEC 62443 como estándares de referencia que los proveedores de Contratista Principal de Automatización deben cumplir para que un gemelo supere la verificación de la sociedad de clasificación. Las ganancias comprobadas en tiempo de actividad, seguridad y reducción de carbono están trasladando los gemelos de proyectos piloto a especificaciones de adquisición.

La Regulación de Seguridad y Medioambiental Impulsa las Modernizaciones

IEC 62443-2-1:2024 introdujo un modelo de madurez que los gobiernos ahora referencian al otorgar licencias a infraestructuras críticas, impulsando a los operadores a reemplazar protocolos no cifrados por OPC UA o MQTT seguros. En paralelo, las directivas de oleoductos de la Administración de Seguridad del Transporte en los Estados Unidos, la Directiva NIS2 de la Unión Europea y el Estándar API 1164 exigen programas de ciberseguridad auditables. Un documento del Taller Global de Medición de Flujo de 2024 muestra que los medidores de transferencia de custodia ahora deben implementar Modbus-TLS cifrado y controles de acceso basados en roles, una especificación alcanzable solo en plataformas de controladores modernos. Dichos mandatos aceleran las actualizaciones de controladores y generan acumulación de pedidos de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Crudo que Limita el Gasto de Capital | -0.9% | Global, con sensibilidad aguda en el esquisto de América del Norte y proyectos offshore marginales | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ingeniería de Sistemas de Control Integrado | -0.6% | Global, más severa en América del Norte y Europa; emergente en Oriente Medio y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Preocupaciones de Ciberseguridad en la Integración Multifabricante | -0.4% | Global, con mayor riesgo en regiones con infraestructura de tecnología operativa heredada y madurez de seguridad limitada | Corto plazo (≤ 2 años) |

| Largos Ciclos de Aprobación para Proyectos de Empresas Petroleras Nacionales | -0.5% | Concentrado en mercados dominados por empresas petroleras nacionales en Oriente Medio, África y América Latina | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Crudo Presiona los Presupuestos

Cuando el Brent ronda por debajo de USD 85 por barril, los alcances de automatización discrecionales se posponen a años futuros. Petrobras, por ejemplo, apunta a USD 100 millones en ahorros anuales en su flota de plataformas mediante automatización, pero está escalonando el gasto en múltiples fases para cubrir la incertidumbre de precios. Las conexiones en aguas profundas se encuentran entre las primeras en diferirse cuando las curvas a plazo se aplanan, lo que ilustra cómo la ciclicidad resta 0,9 puntos porcentuales a la CAGR prevista.

La Escasez de Talento Frena la Velocidad de los Proyectos

Los programas modernos combinan disciplinas de proceso, tecnologías de la información y ciberseguridad que las universidades raramente enseñan en un solo programa. Un estudio de la industria de 2024 señala que las empresas destinan hasta el 20% de los presupuestos digitales a formación, pero aún tienen dificultades para encontrar ingenieros de control con conocimientos de IEC 62443.[3]International Journal of Research in Computer Applications and Information Technology, "Digital Skills Gap in Oil and Gas," ijrcit.org El recorrido de 10 años de ExxonMobil hacia la Automatización de Procesos Abiertos a escala comercial requirió un equipo multiespecialista que sigue siendo escaso fuera de los proveedores de Nivel 1. Este cuello de botella alarga los cronogramas de puesta en marcha y eleva las tarifas laborales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: Dominio del Upstream, Impulso del Midstream

Los activos upstream generaron casi la mitad del gasto de 2025, aunque la mayor CAGR del 7,12% del midstream señala una recuperación estructural a medida que los operadores de oleoductos electrifican las estaciones de compresión y añaden SCADA de borde para la detección de fugas. El programa de 920 millones de USD de ADNOC para digitalizar sus campos terrestres es un ejemplo representativo de la ventaja de la base instalada en upstream. Sin embargo, los nuevos gasoductos preparados para hidrógeno y las líneas troncales de CO₂ otorgarán al midstream una mayor participación en los ingresos futuros del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas. Los conjuntos de control integrado que fusionan la simulación de oleoductos, el SCADA y el mantenimiento predictivo se están convirtiendo rápidamente en normas de especificación de licitación. Mientras tanto, los márgenes downstream siguen siendo ajustados, lo que limita la asignación de capital a implementaciones incrementales de control de procesos avanzado en lugar de sustituciones completas de DCS en toda la planta.

Se espera que la cuota del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas vinculada a los paquetes de control upstream quede por detrás del mercado en general, a medida que los proyectos de GNL de campo nuevo y de captura de carbono reorienten el gasto hacia los centros de transmisión y exportación. Los operadores también canalizan fondos hacia plataformas de perforación autónoma y fracturación eléctrica que reducen el número de tripulaciones en las plataformas y mejoran la tasa de penetración, demostrando así un retorno tangible a los comités de inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Proyecto: Los Alcances Modulares Ganan Terreno

Los proyectos que superan los 31 millones de USD siguen dominando los ingresos, pero los contratos pequeños y medianos se están expandiendo más rápido con una CAGR del 7,92%, ya que las empresas nacionales de petróleo (NOC) dividen los mega-EPC en módulos manejables. La Visión 2030 de Arabia Saudita y el programa de Valor en el País de los Emiratos Árabes Unidos impulsan esta fragmentación, brindando a los integradores locales la oportunidad de competir por trabajos desacoplados de instrumentación, refuerzo cibernético y migración de DCS en campo existente. La herramienta de conversión de código asistida por inteligencia artificial de Emerson acorta las ventanas de parada, haciendo que los paquetes de renovación por debajo de los 10 millones de USD sean económicamente viables para plantas envejecidas.

Los grandes trenes de GNL, las expansiones de procesamiento de gas y las plataformas anfitrionas en aguas profundas seguirán siendo el pilar del crecimiento del tamaño del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas, pero el calendario de adjudicaciones genera volatilidad en los ingresos. Los megaproyectos ofrecen economías de escala, pero exponen a los proveedores a una mayor repreciación vinculada a las materias primas cuando el crudo cae. En consecuencia, muchos actores equilibran sus carteras con un mayor volumen de trabajos de tamaño mediano de ejecución rápida, que conllevan un menor riesgo de ejecución y una conversión de efectivo más rápida.

Por Sistema de Automatización: Auge del SCADA y la Computación de Borde

Los Sistemas de Control Distribuido representan la mayor base instalada, pero la CAGR del 9,31% del SCADA se sustenta en el impulso hacia operaciones remotas y sin personal. El campo Satah Al Razboot de ADNOC gestiona pozos a 20 kilómetros de la costa desde un centro de control en una isla, mostrando el atractivo económico de contar con menos personal offshore. Las pasarelas de borde que ejecutan analítica en contenedores ahora se sitúan junto a las unidades terminales remotas, impulsando la reducción de datos y la inferencia de IA hacia el campo.

Los Controladores Lógicos Programables siguen siendo indispensables para las secuencias discretas y los enclavamientos de seguridad, pero se enfrentan a la sustitución por controladores virtualizados que los defensores de O-PAS argumentan que reducirán el costo del ciclo de vida. Los Sistemas Instrumentados de Seguridad disfrutan de márgenes premium debido a los obstáculos de certificación bajo IEC 61511. Un informe de Los Alamos que destaca los protocolos PLC heredados no cifrados ha acelerado la adopción de Modbus-TLS cifrado, un cambio que perjudica a los proveedores con hojas de ruta de firmware lentas.

Por Tipo de Servicio: Transición hacia Asociaciones de Ciclo de Vida

La instalación y puesta en marcha sigue representando más de un tercio de los ingresos de 2025, pero los contratos de mantenimiento y soporte se están expandiendo más rápidamente a medida que los operadores prefieren un OpEx predecible sobre un CapEx de suma global. Los drones de inspección de escalada de paredes de Gecko Robotics, bajo un acuerdo plurianual con ADNOC Gas, demuestran cómo la robótica como servicio vincula a los proveedores durante la vida útil del activo. Las suscripciones de analítica predictiva, el parche como servicio y la monitorización remota del Centro de Operaciones de Seguridad están desplazando las intervenciones puntuales.

El diseño de ingeniería de front-end sigue siendo fundamental para la selección de tecnología, pero representa una pequeña porción de los ingresos. La adquisición se ha integrado en gran medida en los alcances de ingeniería, adquisición y construcción o de instalación, reduciendo el negocio independiente de gestión de órdenes de compra. La formación, antes limitada a las habilidades de consola, ahora abarca la ciencia de datos, la respuesta a incidentes cibernéticos y la validación de modelos, ampliando la cartera de gastos direccionable por activo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase del Proyecto: El Campo Existente Ancla los Ingresos, el Campo Nuevo Lidera el Crecimiento

Las modernizaciones de campo existente (brownfield) aportan el 56,16% de los ingresos de 2025, ya que los operadores extraen más valor de activos maduros. Las tarjetas de E/S de sustitución rápida, las herramientas de transferencia en caliente y las utilidades de configuración guiadas por inteligencia artificial minimizan el tiempo de inactividad, reforzando el argumento a favor del campo existente. El tamaño del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas vinculado a proyectos de campo nuevo (greenfield) crece no obstante más rápido con una CAGR del 7,98%, impulsado por trenes de GNL sancionados y centros en aguas profundas totalmente eléctricos que incorporan la preparación para gemelos digitales desde la fase de FEED.

El marco global de Emerson con Shell abarca ambas fases, garantizando un lugar en las primeras mesas de conceptualización y en las paradas de modernización por igual. La planta de Baton Rouge de ExxonMobil demuestra que el control O-PAS de campo nuevo puede reducir el costo del ciclo de vida en aproximadamente un 20%, aunque la base instalada de sistemas heredados garantiza un flujo constante de proyectos de modernización mucho más allá de 2030.

Análisis Geográfico

Oriente Medio contribuyó con el 28,29% del gasto de 2025, sustentado por la expansión de Fadhili de Saudi Aramco por USD 7,7 mil millones y los despliegues de IA en múltiples activos de ADNOC. Los esquemas de localización de la cadena de suministro obligan a los proveedores de Nivel 1 a formar empresas conjuntas, invertir en ensamblaje local y ceder participación de trabajo a los integradores regionales. Se proyecta que África registre la CAGR regional más alta del 9,55% sobre la base de la sanción de proyectos en aguas profundas en Nigeria, Angola y Senegal, además de instalaciones de exportación de gas en Mozambique y Tanzania. Los acuerdos marco para inspección y mantenimiento submarino indican ingresos de servicio de seguimiento que superarán el gasto en construcción.

América del Norte se beneficia de la automatización madura del esquisto y de los despliegues prototipo de Automatización de Procesos Abiertos, pero lucha contra la inflación del costo de capital y la escasez de mano de obra. Europa se concentra en la electrificación de plataformas offshore, la integración de la captura de carbono y la migración a arquitecturas eléctricas submarinas que se alinean con los objetivos de descarbonización continental. Asia-Pacífico presenta un panorama fragmentado: China e India financian complejos de refinería-petroquímica, Australia persigue gas en aguas profundas y el Sudeste Asiático avanza en unidades flotantes de almacenamiento y regasificación, cada uno con plazos de aprobación distintos y obstáculos de contenido local. Colectivamente, estas dinámicas sostienen oportunidades de diversificación para los proveedores capaces de equilibrar el riesgo de proyectos entre cuencas. Los cambios en las políticas regionales, como las normas sobre tarifas de metano en los Estados Unidos o los mandatos de cero emisiones netas en Europa, seguirán configurando los patrones de gasto y la elección de tecnología.

Panorama Competitivo

Ocho proveedores de Nivel 1 —Emerson, Honeywell, Schneider Electric, ABB, Siemens, Yokogawa, Mitsubishi Electric y Rockwell Automation— controlan aproximadamente entre el 60% y el 65% de los ingresos globales del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas mediante acuerdos marco a largo plazo y una base instalada de DCS que consolida los costos de cambio. La consolidación de las listas de proveedores en las supermajors ejerce presión a la baja sobre los márgenes de hardware, por lo que los titulares pivotan hacia software, análisis de inteligencia artificial y servicios de ciberseguridad para defender su participación en la cartera. El acuerdo global a cinco años de Emerson con Shell asegura visibilidad del flujo de proyectos, pero compromete al proveedor a precios agresivos y entrega de recursos bajo demanda en todas las unidades de negocio.

El crecimiento en espacios no explotados reside en las operaciones autónomas, la robótica submarina y los gemelos habilitados por análisis de borde. La flota de 250 vehículos operados a distancia (ROV) de Oceaneering, los drones de inspección con inteligencia artificial de Gecko Robotics y el conjunto de gemelo digital en nube híbrida de AVEVA ilustran los avances de los especialistas. La Automatización de Procesos Abiertos amenaza con desagregar el hardware y el software de control, permitiendo la competencia de participantes nativos de TI si los organismos de certificación aprueban rápidamente las pilas de múltiples proveedores. La certificación IEC 62443 se ha convertido en una cláusula contractual innegociable, elevando el listón de cumplimiento para los nuevos competidores.

Líderes del Mercado del Main Automation Contractor (MAC) en el Petróleo y Gas

Rockwell Automation Inc.

Schneider Electric SE

Yokogawa Electric Corporation

Honeywell International Inc.

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ExxonMobil completó la Automatización de Procesos Abiertos a escala comercial en su unidad de acabado de resinas de Baton Rouge, desplegando aproximadamente 100 controladores y 1.000 puntos de entrada/salida, e informando al menos un 20% de reducción en el costo del ciclo de vida.

- Enero de 2025: Emerson firmó un marco global de cinco años con Shell que cubre DCS, SIS, mantenimiento y futuros proyectos de capital en upstream, downstream y energías renovables.

- Diciembre de 2024: BP extendió su acuerdo global con ABB para la automatización integrada en todos los activos upstream y downstream.

- Noviembre de 2024: ADNOC adjudicó a Jereh Oil and Gas Engineering hasta USD 920 millones para instalar equipos de detección remota y operación de pozos en campos terrestres.

Alcance del Informe Global del Main Automation Contractor (MAC) en la Industria del Petróleo y Gas

El contratista principal de automatización (MAC) es un contratista responsable de los aspectos de instrumentación, control, información y seguridad del proyecto, que trabaja como socio con la organización y gestiona la solución de automatización global. El MAC identifica principalmente todas las actividades de automatización con el desarrollo de un plan de ejecución, obteniendo los mejores recursos, seleccionando las mejores tecnologías, implementando el diseño y la ingeniería, suministrando los programas y el hardware, e instalando los conjuntos para lograr la solución de automatización completa de manera eficiente y efectiva.

El Informe del Contratista Principal de Automatización (MAC) en la Industria del Petróleo y Gas está segmentado por Sector (Upstream, Midstream, Downstream), Tamaño de Proyecto (Pequeño y Mediano, Grande), Tipo de Sistema de Automatización (DCS, PLC, SCADA, SIS, Otro), Tipo de Servicio (FEED, Adquisición, Instalación y Puesta en Marcha, Capacitación, Mantenimiento y Soporte), Fase del Proyecto (Campo Nuevo, Campo Existente) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Upstream (Offshore y Onshore) |

| Midstream |

| Downstream |

| Pequeño y Mediano (USD 5 millones a USD 30 millones) |

| Grande (USD 31 millones y Más) |

| Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistema Instrumentado de Seguridad (SIS) |

| Otros Tipos de Sistemas de Automatización |

| Diseño de Ingeniería de Front-End (FEED) |

| Adquisición |

| Instalación y Puesta en Marcha |

| Formación |

| Mantenimiento y Soporte |

| Campo Nuevo |

| Campo Existente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Sector | Upstream (Offshore y Onshore) | ||

| Midstream | |||

| Downstream | |||

| Por Tamaño de Proyecto | Pequeño y Mediano (USD 5 millones a USD 30 millones) | ||

| Grande (USD 31 millones y Más) | |||

| Por Tipo de Sistema de Automatización | Sistema de Control Distribuido (DCS) | ||

| Controlador Lógico Programable (PLC) | |||

| Control Supervisorio y Adquisición de Datos (SCADA) | |||

| Sistema Instrumentado de Seguridad (SIS) | |||

| Otros Tipos de Sistemas de Automatización | |||

| Por Tipo de Servicio | Diseño de Ingeniería de Front-End (FEED) | ||

| Adquisición | |||

| Instalación y Puesta en Marcha | |||

| Formación | |||

| Mantenimiento y Soporte | |||

| Por Fase del Proyecto | Campo Nuevo | ||

| Campo Existente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los contratistas principales de automatización en petróleo y gas para 2031?

Se prevé que el mercado de Contratista Principal de Automatización alcance USD 32,28 mil millones en 2031, expandiéndose a una CAGR del 6,24%.

¿Qué región se espera que registre el crecimiento más rápido en el gasto en automatización?

Se proyecta que África crezca más rápido con una CAGR del 9,55%, impulsada por proyectos en aguas profundas en Nigeria, Angola y Senegal.

¿Por qué se están acelerando las inversiones en automatización del midstream?

La electrificación de oleoductos, el SCADA remoto para la gestión de integridad y la preparación para la mezcla de hidrógeno están elevando el gasto en midstream a una CAGR del 7,12%.

¿Cómo impacta la Automatización de Procesos Abiertos en la selección de proveedores?

Los estándares O-PAS permiten hardware de conexión y uso inmediato, reduciendo la dependencia de un único proveedor y potencialmente recortando los costos del ciclo de vida en aproximadamente un 20%.

¿Qué segmento de servicio muestra el mayor potencial de crecimiento?

Los servicios de mantenimiento y soporte, incluida la analítica predictiva y las operaciones remotas del Centro de Operaciones de Seguridad, se están expandiendo a una CAGR del 7,53% a medida que los operadores migran hacia contratos de ciclo de vida.

¿Cómo están influyendo las regulaciones de ciberseguridad en las actualizaciones de los sistemas de control?

La adopción de los marcos IEC 62443 y los mandatos nacionales hace que los protocolos cifrados, la segmentación de redes y los ciclos de vida de desarrollo certificados sean obligatorios para las nuevas instalaciones de control.

Última actualización de la página el: