Tamaño y Participación del Mercado de Sistemas de Automatización Postal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

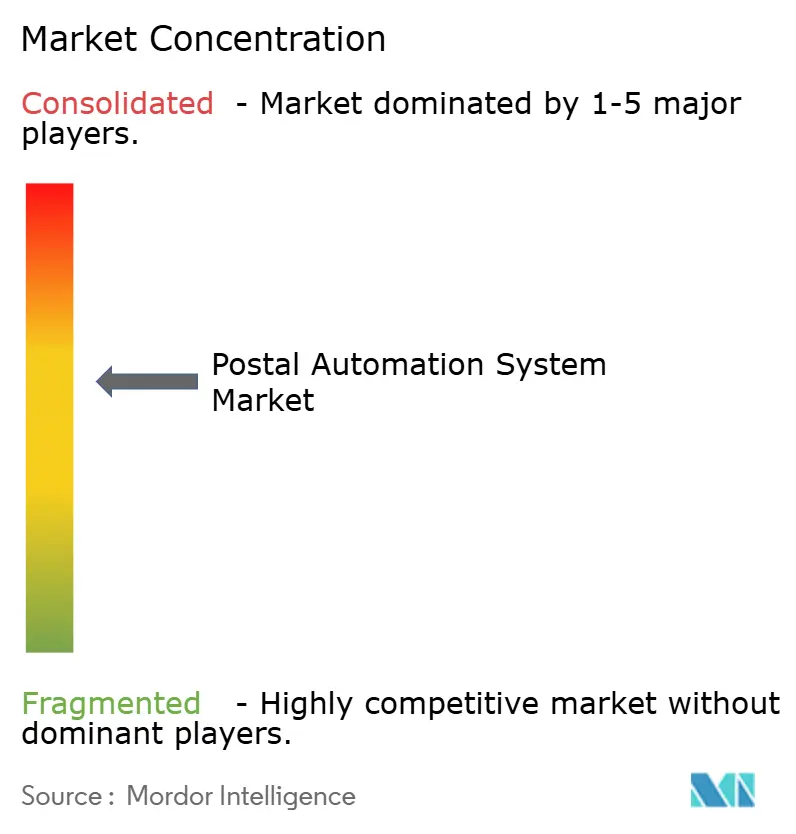

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización Postal por Mordor Intelligence

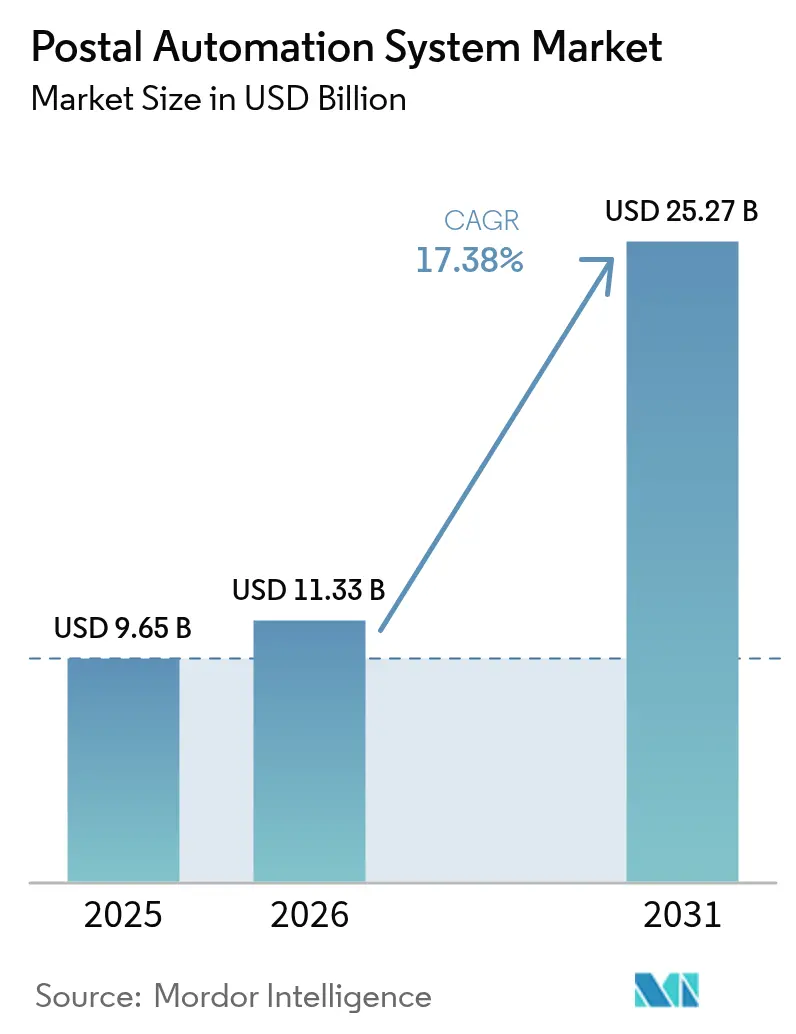

El tamaño del mercado de sistemas de automatización postal en 2026 se estima en USD 11,33 mil millones, creciendo desde el valor de 2025 de USD 9,65 mil millones, con proyecciones para 2031 que muestran USD 25,27 mil millones, creciendo a una CAGR del 17,38% durante el período 2026-2031. El crecimiento refleja el aumento de la demanda del comercio electrónico transfronterizo, los programas de modernización postal y las sostenidas presiones sobre los costos laborales que hacen que la automatización sea económicamente atractiva. América del Norte y Europa representan la mayor base instalada debido a las considerables inversiones del sector público y las regulaciones de eficiencia energética que favorecen los equipos de nueva generación. Asia-Pacífico es la región de más rápido crecimiento, ya que China Post, Cainiao y Japan Post aceleran proyectos de automatización rural y urbana, acortando los tiempos de entrega y reduciendo los costos de mano de obra manual. El hardware continúa dominando las compras, aunque la demanda se está desplazando hacia contratos de servicio y modelos de robótica como servicio que transfieren el riesgo de rendimiento a los proveedores. La intensidad competitiva es moderada, con la adquisición de Siemens Logistics por parte de Vanderlande y la adquisición de Fluence Automation por parte de BlueCrest redefiniendo las ventajas de escala en las ofertas integradas de hardware y software.

Conclusiones Clave del Informe

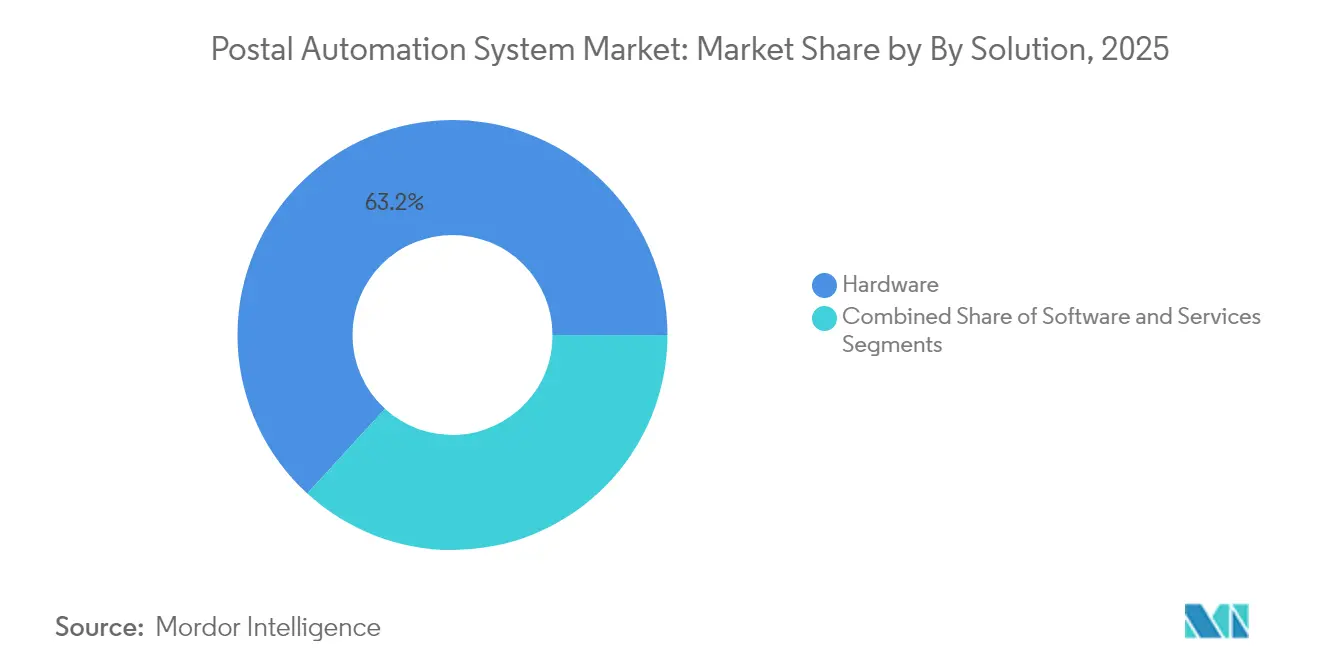

- Por solución, el hardware representó el 63,20% de la participación del mercado de sistemas de clasificación de correo en 2025, mientras que se proyecta que el segmento de servicios se expanda a una CAGR del 20,25% hasta 2031.

- Por tecnología, los clasificadores de paquetes lideraron con una participación de ingresos del 41,30% en 2025; los vehículos de guiado automático y la robótica registran la CAGR proyectada más alta del 23,2% hasta 2031.

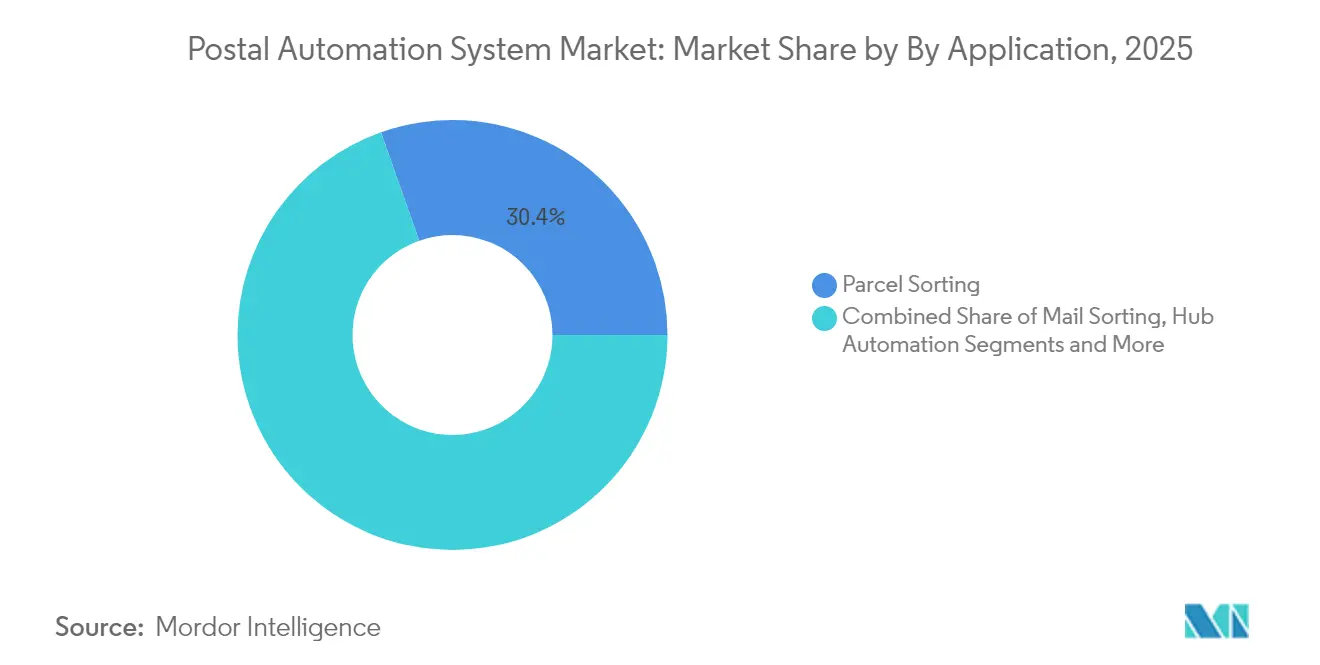

- Por aplicación, la clasificación de paquetes representó el 30,40% del tamaño del mercado de sistemas de clasificación de correo en 2025, mientras que la automatización de centros de última milla avanza a una CAGR del 25,45% hasta 2031.

- Por usuario final, los operadores postales nacionales capturaron el 41,10% de la participación del mercado de sistemas de clasificación de correo en 2025; los centros de cumplimiento de comercio electrónico se expanden a una CAGR del 22,6% hasta 2031.

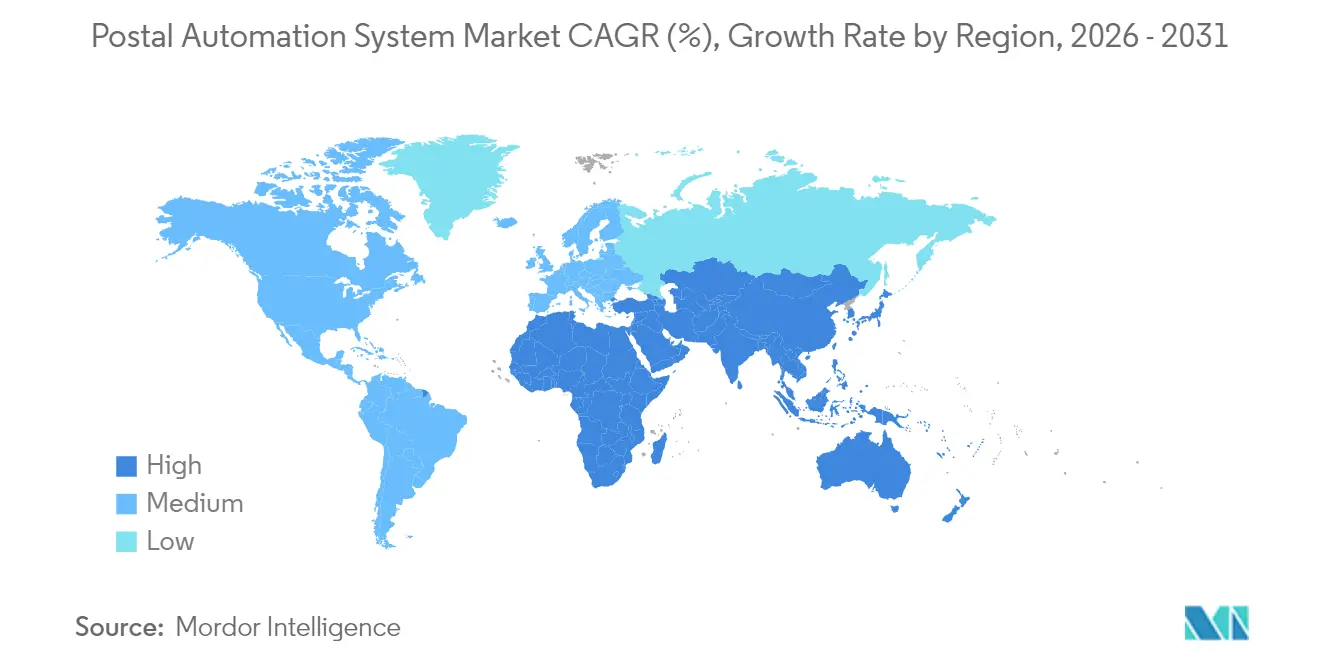

- Por geografía, América del Norte es el mayor mercado regional, mientras que Asia-Pacífico registra la CAGR más rápida impulsada por proyectos a gran escala en China y Japón.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Automatización Postal*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes de paquetes de comercio electrónico transfronterizo en Asia impulsando clasificadores de paquetes de alto rendimiento | +3.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| La modernización "Delivering for America" del USPS impulsando actualizaciones de automatización en América del Norte | +2.8% | América del Norte, con transferencia tecnológica a mercados globales | Corto plazo (≤ 2 años) |

| La demanda del Pacto Verde Europeo por sistemas energéticamente eficientes impulsando las ventas de reemplazo | +2.1% | Europa, con influencia regulatoria en estándares globales | Mediano plazo (2-4 años) |

| La escasez de mano de obra y la inflación salarial acelerando la adopción de singulación robótica en centros de mensajería urgente y paquetería | +4.3% | Global, con impacto agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los mandatos de seguimiento y rastreo en tiempo real desencadenando la adopción de clasificación habilitada por RFID en Japón y Corea del Sur | +1.7% | Asia-Pacífico como núcleo, con expansión hacia mercados desarrollados | Mediano plazo (2-4 años) |

| La expansión del microcumplimiento urbano aumentando la demanda de clasificadores modulares compactos en Oriente Medio | +1.4% | Oriente Medio y África del Norte, centros urbanos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Volúmenes de Paquetes de Comercio Electrónico Transfronterizo Impulsando los Clasificadores de Alto Rendimiento

Los paquetes de comercio electrónico que cruzan fronteras continúan aumentando, con los volúmenes de paquetes en Estados Unidos alcanzando 21,7 mil millones en 2023, incluso cuando los ingresos por pieza disminuyeron, lo que subraya la necesidad de una automatización eficiente de alto rendimiento. Amazon Logistics superó a UPS en volumen, demostrando que las redes de clasificación optimizadas para la velocidad confieren una ventaja competitiva. China Post y Cainiao redujeron los costos de mano de obra rural desplegando sistemas guiados por visión que leen las guías de envío automáticamente, reduciendo la brecha de servicio entre zonas urbanas y rurales. Los operadores ahora se centran en la densidad de procesamiento en lugar del costo por pieza, ya que la automatización permite mayores volúmenes sin aumentos proporcionales de personal.[1] Pitney Bowes, "Índice de Envío de Paquetes", pitneybowes.com

La Modernización "Delivering for America" del USPS Impulsando las Actualizaciones de Automatización

El USPS comprometió USD 40 mil millones para renovar su red, ampliando la capacidad diaria de paquetes a 60 millones de artículos y alineando los flujos de correo y paquetería para mejorar la fiabilidad. Las impresoras de Zebra Technologies, un nuevo sistema de reenvío remoto y la migración a USPS Ship refuerzan la capa digital que sustenta la automatización física. Los proveedores aprovechan las especificaciones del USPS para escalar soluciones similares a nivel global, creando una transferencia tecnológica que acelera la adopción en otras regiones.[2]Zebra Technologies, "El USPS selecciona a Zebra para la renovación de impresoras", zebra.com

La Escasez de Mano de Obra Acelerando la Adopción de Singulación Robótica

La escasez de trabajadores impulsó USD 55 mil millones en inversión en automatización desde 2021, con la logística liderando la adopción. UPS cerrará 200 centros de clasificación pero invertirá USD 9 mil millones en automatización para ahorrar USD 3 mil millones anuales para 2028. Los 160 robots LiBiao de VTPost ahora manejan 6.000 paquetes por hora con errores insignificantes, reasignando al personal a tareas de mayor valor y reduciendo los costos operativos.

La Demanda del Pacto Verde Europeo por Sistemas Energéticamente Eficientes

El Reglamento 2024/1781 establece normas de diseño ecológico para productos industriales, haciendo obligatorias la durabilidad y la reciclabilidad. La Ley de Industria de Cero Emisiones Netas tiene como objetivo el 40% de capacidad de fabricación en tecnología de cero emisiones netas para 2030, alentando a los compradores públicos a seleccionar sistemas con menor consumo de energía. DHL tiene como objetivo reducir los gases de efecto invernadero relacionados con la logística por debajo de 29 millones de toneladas para 2030, reforzando la demanda del mercado de soluciones de alta eficiencia y bajo ruido.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Automatización Postal*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Complejidad de la integración de sistemas de TI heredados en infraestructuras postales de África y América Latina | -2.1% | África y América Latina, con efectos secundarios en mercados emergentes | Largo plazo (≥ 4 años) |

| Inversiones intensivas en capital con un retorno de la inversión superior a 7 años que disuaden a los pequeños operadores de mensajería urgente y paquetería | -1.8% | Global, con impacto agudo en operadores de mercados emergentes | Mediano plazo (2-4 años) |

| Aranceles de importación sobre equipos de automatización en Brasil e India que elevan el costo total de propiedad | -1.3% | Brasil e India, con implicaciones para los bloques comerciales regionales | Corto plazo (≤ 2 años) |

| La disminución de los volúmenes de correo postal limitando el gasto en tecnología de clasificación de cartas en Europa | -1.5% | Europa, con impacto secundario en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de la Integración de TI Heredada Limitando la Adopción en Mercados Emergentes

Los servicios postales en desarrollo a menudo operan con plataformas obsoletas que no pueden conectarse fácilmente a los clasificadores modernos, lo que prolonga los plazos de los proyectos y aumenta los costos. El FMI destaca desafíos similares en las infraestructuras de pago que reflejan los cuellos de botella logísticos, subrayando la necesidad de una infraestructura digital básica antes de que la automatización avanzada pueda escalar.

Las Inversiones Intensivas en Capital Disuadiendo a los Pequeños Operadores de Mensajería Urgente y Paquetería

KION proyecta el mercado de automatización móvil en EUR 20 mil millones para 2027, una cifra que subraya el considerable desembolso de capital requerido para ser competitivo. Kardex registró un aumento de ingresos del 24,3% hasta EUR 702,9 millones en 2023, aunque los retrasos en los pedidos revelan la reticencia de los clientes cuando el período de recuperación supera los siete años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Automatización Postal

Por Solución:

Los Servicios se Aceleran a Pesar del Dominio del HardwareEl tamaño del mercado de sistemas de clasificación de correo atribuido al hardware alcanzó USD 6,1 mil millones en 2025, reflejando inversiones intensivas en capital en transportadores, sensores y sistemas de reconocimiento óptico de caracteres. Los servicios generaron una base de ingresos menor, pero se proyecta que crezcan a una CAGR del 20,25% hasta 2031, ya que los operadores prefieren resultados gestionados en lugar de la propiedad directa de equipos. Las licencias de software sirven de puente entre ambos, habilitando paneles de rendimiento en tiempo real, optimización de rutas y mantenimiento predictivo que prolongan la vida útil de los activos.

La adopción de contratos basados en resultados transfiere el riesgo a los proveedores, con Quadient y BlueCrest garantizando niveles de rendimiento y tiempo de actividad. Estos acuerdos permiten incluso a los operadores de nivel medio acceder a capacidades sofisticadas sin capital inicial, ampliando la base direccionable para el mercado de sistemas de clasificación de correo. El gasto en hardware seguirá siendo considerable, aunque el análisis de la combinación de ingresos muestra que los servicios están cerrando la brecha para 2031 a medida que los modelos de suscripción y pago por clasificación escalan.

Por Tecnología:

Los Vehículos de Guiado Automático y la Robótica Disrumpen la Clasificación TradicionalLos clasificadores de paquetes representaron el 41,30% de la participación del mercado de sistemas de clasificación de correo en 2025, gracias a los diseños de banda cruzada y bandeja basculante ampliamente establecidos. Sin embargo, el impulso de crecimiento reside en los vehículos de guiado automático y los robots colaborativos, que registran una CAGR del 23,2% hasta 2031. La robótica elimina las restricciones de pistas fijas, permitiendo a los operadores reconfigurar los centros rápidamente para gestionar los picos estacionales.

Los datos de La Poste muestran que el correo contribuyó solo el 15,8% de los ingresos en 2024, frente al 52% en 2010, lo que señala un cambio estructural desde la maquinaria centrada en cartas hacia la robótica centrada en paquetes. Las unidades separadoras-orientadoras-canceladoras conservan un nicho en los segmentos filatélicos de alto volumen, pero los sitios híbridos que integran vehículos de guiado automático, sistemas de visión y módulos de codificación ofrecen una flexibilidad superior. Los proveedores ahora incluyen software de gestión de flotas con robots móviles, mejorando el retorno de la inversión para los operadores limitados por el espacio inmobiliario en los centros urbanos.

Por Aplicación:

La Automatización de Última Milla Impulsa el CrecimientoLa clasificación de paquetes aún generó el 30,40% de los ingresos en 2025, aunque la automatización de centros de última milla contribuirá el mayor crecimiento absoluto al escalar a una CAGR del 25,45%. Los centros de cumplimiento ubicados más cerca de los consumidores optan por clasificadores modulares compactos que manejan bolsas de polietileno, envíos planos y paquetes pequeños en un solo flujo, reduciendo la necesidad de múltiples procesos posteriores.

La iniciativa de dirección digital de Japan Post mejora la precisión a nivel de campo, reduciendo los errores de clasificación y permitiendo transferencias más fluidas entre las instalaciones centrales automatizadas y los depósitos de última milla. La clasificación de correo tradicional persiste en los sectores gubernamental y de servicios financieros donde la entrega física sigue siendo obligatoria, aunque los operadores integran módulos de reconocimiento óptico de caracteres e impresión de etiquetas en procesos de pasada única para maximizar el espacio en planta. Los sistemas de impresión de direcciones ahora se vinculan directamente con los datos de los clientes para crear registros de auditoría, alineándose con las exigencias de cumplimiento más estrictas.

Por Usuario Final:

Los Centros de Cumplimiento de Comercio Electrónico se AceleranLos operadores postales nacionales capturaron el 41,10% de los ingresos en 2025, beneficiándose de los mandatos de servicio universal y las amplias redes que hacen que la automatización a gran escala sea rentable. Sin embargo, se proyecta que los centros de cumplimiento de comercio electrónico expandan sus ingresos a una CAGR del 22,6% hasta 2031, a medida que plataformas como Amazon y Alibaba integran verticalmente la logística para controlar la experiencia del cliente.

Singapore Post ofrece un caso de estudio en transformación: la logística ahora representa el 70% de los ingresos, frente al 38% de cinco años antes, impulsada por la expansión de la plataforma de gestión logística de cuarto nivel. Los especialistas en mensajería y paquetería ocupan un espacio intermedio, presionados por la escala de los operadores postales establecidos y los modelos integrados de los actores del comercio electrónico. Las agencias gubernamentales e instituciones financieras continúan demandando soluciones a medida con características de seguridad avanzadas, apoyando un nicho premium para los proveedores.

Análisis Geográfico

Mercado de Sistemas de Automatización Postal en América del Norte

América del Norte lidera los ingresos globales gracias al programa "Delivering for America" del Servicio Postal de los Estados Unidos (USPS), que inyecta 40.000 millones de USD en mejoras de instalaciones y aumenta la capacidad diaria a 60 millones de paquetes. Canadá sigue una trayectoria similar, adoptando la robótica para mitigar la escasez de mano de obra en grandes centros urbanos como Toronto y Vancouver. Los regímenes regulatorios estables y los flujos de paquetes predecibles acortan los períodos de recuperación de la inversión, reforzando la preferencia de los proveedores por los lanzamientos anticipados de productos en la región.

Mercado de Sistemas de Automatización Postal en Europa

Europa contribuye con un crecimiento sólido respaldado por la Ley de Industria Neta Cero, que prioriza los equipos energéticamente eficientes y acelera los ciclos de reemplazo. La ley postal actualizada de Alemania otorga a Deutsche Post flexibilidad para optimizar rutas, mientras que DHL ostenta el 63% del mercado de correo y el 40% del mercado de paquetería, generando economías de escala para la automatización a escala nacional. La aprobación en el Reino Unido de la fusión entre DHL eCommerce y Evri forma una red combinada que procesa más de 1.000 millones de paquetes anuales, consolidando futuras inversiones en automatización.

Mercado de Sistemas de Automatización Postal en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, impulsada por los despliegues de automatización de China Post y Cainiao, así como por la propuesta de Japón de una red de transporte automatizado de 500 kilómetros para contrarrestar la escasez de conductores. Corea del Sur aprovecha su avanzada infraestructura de telecomunicaciones para implementar sistemas de clasificación habilitados con RFID, mientras que India lidia con aranceles sobre equipos que elevan los costos de los proyectos. La población dispersa de Australia impulsa el interés en la robótica capaz de escalar la capacidad de forma flexible a lo largo de grandes distancias.

Mercado de Sistemas de Automatización Postal en América Latina

América Latina presenta un desempeño desigual. México se beneficia de la proximidad al T-MEC, atrayendo flujos de paquetes transfronterizos que justifican la automatización en los centros del norte. El programa de cumplimiento de Brasil apoya el crecimiento del comercio electrónico, aunque los aranceles sobre la automatización importada siguen siendo un lastre para el costo total de propiedad. La volatilidad económica de Argentina prolonga los ciclos de toma de decisiones de inversión, limitando la penetración de mercado de las soluciones de alta gama.

Mercado de Sistemas de Automatización Postal en Oriente Medio y África

Oriente Medio y África siguen siendo mercados incipientes pero prometedores. Los estados del Golfo invierten en instalaciones de microfulfillment urbano que demandan sistemas modulares compactos, mientras que África enfrenta obstáculos de TI heredados que ralentizan los despliegues. Los programas de ayuda internacional orientados a la modernización de la infraestructura postal podrían desbloquear la demanda futura, especialmente a medida que el comercio impulsado por teléfonos inteligentes se expande por los principales corredores urbanos.

Nota: Las participaciones de mercado de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia en el mercado de sistemas de clasificación de correo sigue siendo moderada. La adquisición de Siemens Logistics por parte de Vanderlande por USD 325 millones fortalece su cartera postal y de manejo de equipaje, creando sinergias en tecnología de transportadores y software de control. Los fabricantes de equipos originales tradicionales como Toshiba Infrastructure Systems, NEC y Pitney Bowes aún cuentan con bases instaladas significativas, pero enfrentan presión de los especialistas en robótica y los nuevos participantes centrados en software.

Los cambios estratégicos favorecen la integración vertical y los ingresos liderados por servicios. La adquisición de Fluence Automation por parte de BlueCrest en 2025 amplía su capacidad para proporcionar soluciones integrales desde el hardware hasta la optimización del ciclo de vida. Dematic y Beumer Group lanzan sistemas de accionamiento energéticamente eficientes y plataformas de análisis en la nube para cumplir con las normas de diseño ecológico de la Unión Europea y diferenciarse en sostenibilidad.

Los nuevos actores disruptivos se centran en la robótica. Los clasificadores móviles autónomos de LiBiao reemplazan las líneas fijas de banda cruzada, ofreciendo escalabilidad para los operadores que enfrentan restricciones de espacio inmobiliario. KION inauguró un centro de excelencia en Amberes para codesarrollar módulos robóticos específicos para clientes que se integran perfectamente con SAP y otras plataformas de sistemas de gestión de almacenes. La innovación en software —visión habilitada por inteligencia artificial, mantenimiento predictivo y gemelos digitales— se ha vuelto tan crítica como el rendimiento mecánico, reduciendo las ventanas de diferenciación para los actores de hardware heredado.

Líderes de la Industria de Sistemas de Automatización Postal

Siemens Logistics GmbH

Toshiba Infrastructure Systems & Solutions Corp.

NEC Corporation

Vanderlande Industries B.V.

Pitney Bowes Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Automatización Postal Incluidas en este Informe

- Siemens Logistics GmbH

- Toshiba Infrastructure Systems and Solutions Corp.

- NEC Corporation

- Pitney Bowes Inc.

- Vanderlande Industries B.V.

- Beumer Group GmbH and Co. KG

- Solystic SAS

- Fives Group

- Bowe Systec GmbH

- Interroll Holding AG

- BlueCrest Inc.

- Opex Corporation

- EuroSort Systems

- Honeywell Intelligrated

- Dematic (Kion Group)

- KUKA AG

- Zhejiang Libiao Robotics

- Fluence Automation LLC

- Leonardo S.p.A.

- Engineering Production and Installation (EPI)

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Automatización Postal

- Mayo de 2025: DHL eCommerce UK anunció la fusión con Evri para crear el principal negocio de entrega de paquetes del Reino Unido, combinando operaciones para entregar más de 1.000 millones de paquetes anuales a través de 15.000 puntos de acceso y estableciendo su entrada en el mercado de cartas comerciales del Reino Unido.

- Mayo de 2025: Japan Post lanzó su sistema de dirección digital para mejorar la eficiencia de la clasificación y entrega de correo mediante una mayor precisión en el direccionamiento e integración de tecnología digital.

- Abril de 2025: DHL Group reportó ingresos del primer trimestre de 2025 de EUR 20,8 mil millones (aumento del 2,8%) y un resultado antes de intereses e impuestos de EUR 1,37 mil millones (aumento del 4,5%), al tiempo que lanzó una inversión de EUR 2 mil millones en la marca DHL Health Logistics para mejorar las capacidades en ciencias de la vida.

Alcance del Informe del Mercado Global de Sistemas de Automatización Postal

Con la llegada de los avances tecnológicos en diversas industrias de usuarios finales, la industria postal y de paquetería también está evolucionando rápidamente. La globalización ha impulsado la economía mundial mediante el masivo flujo internacional de datos, y las nuevas innovaciones en tecnología y datos están reinventando la industria del correo y la paquetería. Por ejemplo, cuando el correo o los paquetes son escaneados al ingresar a una instalación, la tecnología basada en internet proporciona a los clientes información de seguimiento en tiempo real. Por lo tanto, la automatización en la industria postal y de paquetería está evolucionando rápidamente gracias a los diversos impulsores de crecimiento.

Resumen de la Segmentación

| Hardware |

| Software |

| Servicios |

| Sistemas Separadores-Orientadores-Canceladores |

| Clasificadores de Cartas |

| Clasificadores de Correo Plano |

| Clasificadores de Paquetes |

| Clasificadores de Correo Mixto |

| Sistemas de Codificación e Impresión / Reconocimiento Óptico de Caracteres |

| Vehículos de Guiado Automático y Robótica |

| Otros |

| Clasificación de Paquetes |

| Clasificación de Correo |

| Impresión de Direcciones y Etiquetado |

| Captura de Datos y Reconocimiento Óptico de Caracteres |

| Entrega de Última Milla |

| Automatización de Centros |

| Operadores Postales Nacionales |

| Empresas de Mensajería, Urgente y Paquetería |

| Centros de Cumplimiento de Comercio Electrónico |

| Agencias Gubernamentales y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Solución | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Sistemas Separadores-Orientadores-Canceladores | |

| Clasificadores de Cartas | ||

| Clasificadores de Correo Plano | ||

| Clasificadores de Paquetes | ||

| Clasificadores de Correo Mixto | ||

| Sistemas de Codificación e Impresión / Reconocimiento Óptico de Caracteres | ||

| Vehículos de Guiado Automático y Robótica | ||

| Otros | ||

| Por Aplicación | Clasificación de Paquetes | |

| Clasificación de Correo | ||

| Impresión de Direcciones y Etiquetado | ||

| Captura de Datos y Reconocimiento Óptico de Caracteres | ||

| Entrega de Última Milla | ||

| Automatización de Centros | ||

| Por Usuario Final | Operadores Postales Nacionales | |

| Empresas de Mensajería, Urgente y Paquetería | ||

| Centros de Cumplimiento de Comercio Electrónico | ||

| Agencias Gubernamentales y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de clasificación de correo?

El mercado generó USD 11,33 mil millones en ingresos en 2026 y está en camino de alcanzar USD 25,27 mil millones para 2031.

¿Qué región se está expandiendo más rápidamente en la automatización de clasificación de correo?

Asia-Pacífico registra la CAGR más alta, ya que China, Japón y Corea del Sur escalan proyectos de gran formato para gestionar el aumento de los volúmenes del comercio electrónico.

¿Por qué los servicios crecen más rápido que el hardware?

Los operadores prefieren contratos de automatización gestionada que transfieren el riesgo de rendimiento a los proveedores, acelerando los ingresos por servicios a una CAGR del 20,25% incluso cuando el hardware sigue siendo esencial.

¿Cómo influye la escasez de mano de obra en las decisiones tecnológicas?

La escasez de trabajadores aumenta la demanda de sistemas de singulación robótica y vehículos de guiado automático que mantienen el rendimiento sin aumentar la plantilla, impulsando el crecimiento de la robótica a una CAGR del 23,2%.

¿Qué papel desempeñan las regulaciones de sostenibilidad en la selección de equipos?

Las normas de diseño ecológico de la Unión Europea y la Ley de Industria de Cero Emisiones Netas alientan a los compradores a reemplazar los clasificadores más antiguos por modelos energéticamente eficientes, creando un sólido mercado de reemplazo en Europa.

¿Quiénes son los principales proveedores en el mercado de sistemas de clasificación de correo?

Los actores clave incluyen Vanderlande, Pitney Bowes, Toshiba Infrastructure Systems, NEC, BlueCrest, Dematic y LiBiao, cada uno centrado en soluciones integradas de hardware y software y servicios basados en resultados.

Última actualización de la página el: