Tamaño y Cuota del Mercado de Energías Renovables de los Países Nórdicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

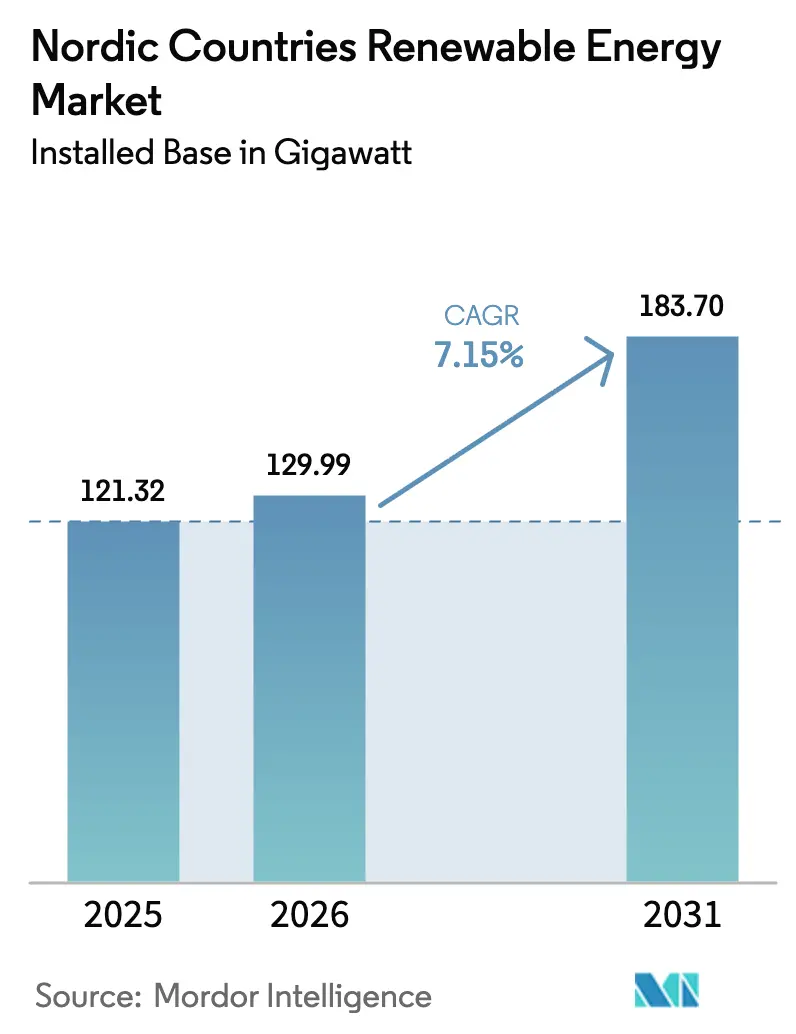

| Tamaño del mercado en el año base (2025) | 121.32 gigavatio |

| Volumen del Mercado (2026) | 129.99 gigavatio |

| Volumen del Mercado (2031) | 183.7 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de los Países Nórdicos por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de los Países Nórdicos fue valorado en 121,32 gigavatios en 2025 y se estima que crecerá desde los 129,99 gigavatios en 2026 hasta alcanzar los 183,7 gigavatios en 2031, a una CAGR del 7,15% durante el período de pronóstico (2026-2031).

El crecimiento regional está impulsado por la combinación de activos hidroeléctricos consolidados desde hace décadas, el acelerado despliegue de energía eólica marina y una cadena de valor del hidrógeno verde en rápido desarrollo. El logro anticipado del objetivo de energías renovables de la UE para 2030 -las renovables representaron el 49% del consumo bruto de energía en 2023- permite a los actores nórdicos monetizar servicios avanzados de equilibrio de red a través de interconectores transfronterizos de alta densidad. La creciente demanda corporativa de electricidad limpia, la reducción del costo nivelado de energía (LCOE) para la energía eólica terrestre y la solar fotovoltaica, y las reformas de apoyo en la fijación de precios del carbono refuerzan aún más la trayectoria ascendente del mercado de energías renovables de los países nórdicos. La intensidad competitiva es moderada, ya que las empresas de servicios públicos tradicionales defienden sus posiciones de mercado frente a desarrolladores especializados, mientras que la incertidumbre regulatoria en Noruega introduce un cierto grado de riesgo estratégico.

Conclusiones Clave del Informe

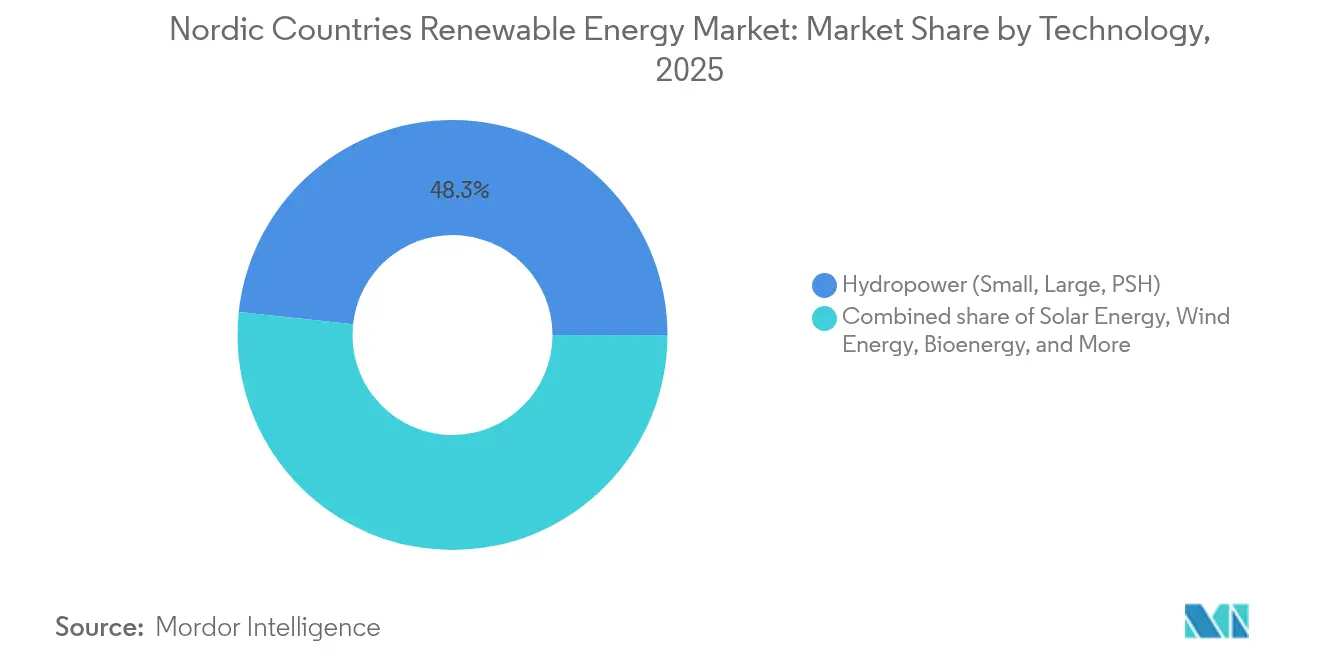

- Por tecnología, la energía hidroeléctrica lideró con el 48,30% de la cuota del mercado de energías renovables de los países nórdicos en 2025, mientras que la energía solar avanza a una CAGR del 18,24% hasta 2031.

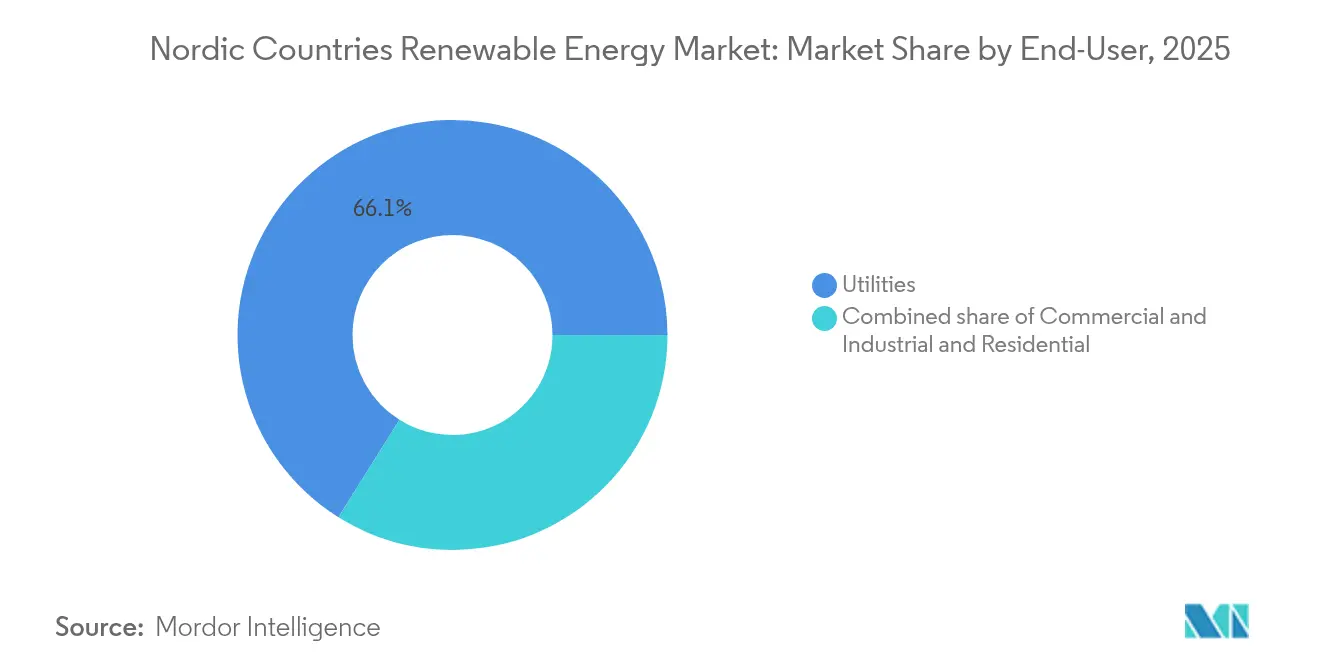

- Por usuario final, las empresas de servicios públicos controlaron el 66,10% de la demanda en 2025, mientras que se prevé que el segmento comercial e industrial se expanda a una CAGR del 10,55% hasta 2031.

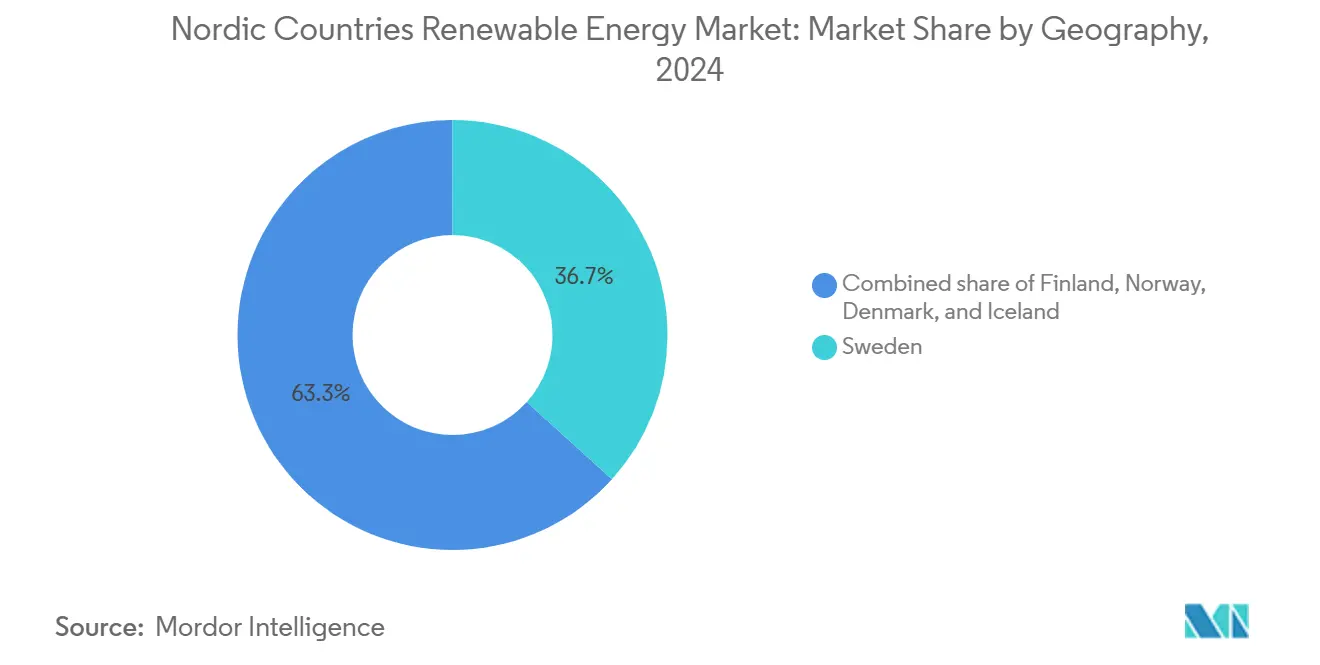

- Por geografía, Suecia concentró el 36,20% de la capacidad en 2025; se espera que Finlandia registre la tasa de crecimiento más rápida, del 11,95%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Energías Renovables de los Países Nórdicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los centros de energía eólica marina | 1.8% | Dinamarca, Noruega, Suecia | Mediano plazo (2-4 años) |

| Objetivos Fit-for-55 de la UE que aceleran los contratos de compra de energía (PPA) | 1.2% | Todos los países nórdicos (más marcado en Suecia y Finlandia) | Corto plazo (≤ 2 años) |

| Ingresos por equilibrio de red provenientes de los interconectores transfronterizos nórdicos | 0.9% | Noruega, Dinamarca | Mediano plazo (2-4 años) |

| Reducción del LCOE para la energía eólica terrestre y la solar fotovoltaica | 1.5% | Suecia, Finlandia, Dinamarca | Largo plazo (≥ 4 años) |

| Aumento de los acuerdos de compra vinculados al hidrógeno verde | 0.8% | Noruega, Suecia | Largo plazo (≥ 4 años) |

| Contratos de aprovechamiento del calor residual de centros de datos que impulsan la cogeneración de bioenergía | 0.5% | Finlandia, Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Centros de Energía Eólica Marina

La Isla de Energía del Mar del Norte de Dinamarca, diseñada para conectar 10 GW de capacidad marina para 2030, ejemplifica el giro de la región hacia el desarrollo basado en centros, que maximiza la utilización de la red y permite el comercio transfronterizo de alto volumen.[1]Ørsted, "North Sea Energy Island Project Details", orsted.com Los proyectos complementarios en curso en Suecia y Finlandia forman un corredor continuo de energía eólica marina, aprovechando las economías de escala en la adquisición de turbinas y las operaciones. Los proyectos piloto de energía eólica flotante en aguas profundas noruegas amplían aún más la base de recursos. El progreso colectivo posiciona al mercado de energías renovables de los países nórdicos como un campo de pruebas global para tecnologías marinas avanzadas, creando vías de reducción de costos que no son alcanzables mediante proyectos aislados.

Objetivos Fit-for-55 de la UE que Aceleran los Contratos de Compra de Energía (PPA)

El paquete Fit-for-55 ha transformado la dinámica de contratación nórdica, pasando de las tarifas reguladas de inyección a los acuerdos corporativos de compra de energía (PPA), garantizando certeza de ingresos para los generadores y credenciales de energía limpia para los compradores. Statkraft y las empresas de servicios públicos regionales han estructurado PPA plurianuales que cubren la volatilidad de precios y al mismo tiempo cumplen las normas de adicionalidad de los países, tal como se recoge en la política de la UE.[2]Statkraft, "Corporate PPA Framework in Northern Europe", statkraft.com Las ambiciosas estrategias solares nacionales, como el plan de Dinamarca para cuadruplicar la capacidad, se complementan con los objetivos de la UE para generar una demanda sostenida. Esta convergencia mantiene precios premium para las exportaciones del mercado de energías renovables de los países nórdicos.

Ingresos por Equilibrio de Red Provenientes de los Interconectores Transfronterizos Nórdicos

Los interconectores, como Viking Link (Dinamarca-Reino Unido) y NordLink (Noruega-Alemania), permiten que la producción flexible de la energía hidroeléctrica y eólica estabilice las redes vecinas durante los picos de demanda. En el mercado eléctrico nórdico de 2024 se registraron más de 200 horas de precios negativos debido a un superávit hidrológico; sin embargo, el arbitraje a través de interconectores permitió a las empresas de servicios públicos capturar ingresos en mercados adyacentes con precios elevados. Dicha optimización mejora la rentabilidad y subraya la importancia estratégica del mercado de energías renovables nórdico en los esfuerzos de descarbonización más amplios de Europa.

Reducción del LCOE para la Energía Eólica Terrestre y la Solar Fotovoltaica

Los datos de costos de la Agencia Internacional de Energías Renovables (IRENA) confirman que la energía eólica terrestre y la solar fotovoltaica alcanzaron la paridad de red en todas las jurisdicciones nórdicas en 2024.[3]Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs 2024", irena.org Los mayores diámetros de rotor, las mayores alturas de buje y el aumento de la eficiencia de los paneles garantizan factores de capacidad que rivalizan con los de los activos de carga base tradicionales. Las energías renovables en el mercado libre se han vuelto bancables, fomentando un ciclo de inversión autorreinformante dentro del mercado de energías renovables de los países nórdicos. La competitividad en costos también abre vías adyacentes como el biogás y los proyectos híbridos, ampliando la combinación tecnológica del mercado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de transmisión limitada en el norte de Escandinavia | –0.7% | Norrbotten, Finnmark | Mediano plazo (2-4 años) |

| Prolongados procesos de obtención de permisos medioambientales para nuevos parques eólicos | –0.5% | Noruega, Suecia | Corto plazo (≤ 2 años) |

| Cuellos de botella en el reciclaje de palas de turbinas | –0.3% | Todos los países nórdicos, especialmente grave en Dinamarca y Suecia | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los certificados verdes suecos tras 2025 | –0.4% | Suecia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Transmisión Limitada en el Norte de Escandinavia

El norte de Escandinavia, rico en recursos, carece de líneas de alta tensión suficientes para transportar la creciente producción eólica e hidroeléctrica hacia los centros de demanda del sur. El riesgo de curtailment erosiona la rentabilidad de los proyectos y reduce la confianza de los inversores. El compromiso de Noruega de invertir 400 millones de NOK (37 millones de USD) en la mejora de Kaggefoss es una señal de reconocimiento de la brecha de infraestructura.[4]Å Energi, "Plan de inversión para la central hidroeléctrica de Kaggefoss", aenergi.no Sin embargo, los proyectos de refuerzo a gran escala requieren una planificación de varios años, por lo que esta restricción seguirá frenando la expansión del mercado de energías renovables de los países nórdicos a largo plazo.

Prolongados Procesos de Obtención de Permisos Medioambientales para Nuevos Parques Eólicos

Las evaluaciones de impacto exhaustivas, las consultas con las partes interesadas y los recursos judiciales alargan los ciclos de aprobación hasta tres o cinco años en Suecia y Noruega. Los desarrolladores más pequeños tienen dificultades para asumir los costos de financiamiento durante el prolongado plazo, concentrando los proyectos en manos de los titulares con mayor capacidad de capital. La reciente aprobación de los parques Jammerland Bugt y Lillebaelt Syd en Dinamarca demuestra que la agilización es posible, pero solo tras prolongadas fases de revisión. Hasta que las reformas en materia de permisos cobren impulso, este cuello de botella actuará como un freno para el mercado de energías renovables de los países nórdicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Hidroeléctrica como Ancla, el Solar en Auge

La energía hidroeléctrica retuvo el 48,30% de la capacidad en 2025 y generó ingresos por servicios auxiliares de 1.200 millones de EUR, lo que ilustra su papel fundamental en la cuota del mercado de energías renovables de los países nórdicos. No obstante, la energía solar se expande a una CAGR del 18,24%, la más rápida entre las tecnologías, gracias a que los módulos bifaciales y los seguidores solares mejoran los rendimientos en el sur de Suecia y Dinamarca, regiones con nieve. Los clústeres de energía eólica marina en aguas danesas y noruegas representan la mayor parte de la nueva capacidad, impulsados por conceptos de islas energéticas que agregan exportaciones a través de cables HVDC. Los estudios de viabilidad de almacenamiento por bombeo que aprovechan minas abandonadas podrían desbloquear una capacidad de almacenamiento de ocho horas; sin embargo, la alta intensidad de capital y los plazos de construcción de una década frenan las decisiones a corto plazo. La geotermia más allá de Islandia sigue siendo un nicho, pero el proyecto piloto de 3 MW en Västerås, Suecia, confirmó la viabilidad técnica en lecho rocoso cristalino, apuntando hacia una diversificación a largo plazo.

El papel de la bioenergía está evolucionando de la carga base hacia la generación de semipico. Fortum reacondicionó 12 plantas en 2024 para aumentar la rampa un 40% más rápido, y la captación de calor residual de los centros de datos reduce los costos de materia prima. Los ensayos de energía oceánica en Noruega alcanzaron apenas 1,5 MW en medio de gastos de conexión a la red que superan los 4 millones de EUR/MW. En general, la energía hidroeléctrica seguirá siendo el ancla de flexibilidad, pero los híbridos multitecnológicos y el rendimiento superior de la energía solar impulsarán el tamaño del mercado de energías renovables de los países nórdicos durante el período de pronóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Dominan, los Industriales Aceleran

Las empresas de servicios públicos poseían el 66,10% de la capacidad en 2025 a través de concesiones hidroeléctricas a largo plazo y arrendamientos de lecho marino para energía eólica marina, lo que subraya sus ventajas de escala en el mercado de energías renovables de los países nórdicos. No obstante, se prevé que la demanda comercial e industrial aumente un 10,55% anual, superando el crecimiento de las empresas de servicios públicos. El PPA de 1,2 GW de SSAB con Vattenfall para alimentar el acero basado en hidrógeno representa el mayor aprovisionamiento industrial individual hasta la fecha. Los centros de datos a hiperescala ejecutaron 2,4 GW de PPA en 2024, atraídos por precios inferiores a 35 EUR/MWh y la economía del enfriamiento gratuito. Las fundiciones de aluminio en Noruega e Islandia están incorporando tecnologías de flexibilidad de carga que monetizan los servicios de equilibrio, mejorando los retornos sin sacrificar la calidad del metal. La adopción de energía solar residencial se mantiene moderada bajo la compensación neta de solo precio mayorista, pero los precios de las baterías por debajo de 150 EUR/kWh después de 2027 podrían desbloquear el crecimiento en los tejados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Suecia conservó el 36,20% de la capacidad total en 2025, apoyándose en su sólida energía hidroeléctrica y en las continuas adiciones de energía eólica terrestre. Los cables transfronterizos permiten la exportación del excedente de generación, y los proyectos eólicos marinos planificados incrementarán aún más la producción variable. A pesar de que algunos parques eólicos operaron con pérdidas durante 2024, la reducción del gasto de capital y una previsión más precisa están mejorando los márgenes. El potencial geotérmico inexplorado del país podría introducir una nueva opción despachable.

Finlandia presenta las perspectivas de CAGR más sólidas, del 11,95%, hasta 2031. La planta de biogás licuado de Nurmo confirma la diversificación más allá de la hidroeléctrica y la eólica, mientras que el clúster de centros de datos del norte aprovecha el calor residual para la calefacción urbana, creando un flujo de ingresos apilado. Los interconectores estratégicos con los países bálticos posicionan a Finlandia como un puente de exportación de energías renovables hacia Europa continental.

Dinamarca sigue liderando en exportación de tecnología y experiencia en energía eólica marina. Una reforma de 2025 aumentó los impuestos sobre el CO₂ de los combustibles fósiles en más del 400%, inclinando decisivamente la economía a favor de las energías renovables. La profunda reserva hidroeléctrica de Noruega proporciona el recurso clave de equilibrio para Europa; sin embargo, la turbulencia política tras el colapso de la coalición de 2025 nubla la certeza a largo plazo de los proyectos. La cartera de innovación geotérmica de Islandia, encabezada por la perforación directa en magma, puede remodelar los mercados globales de alta entalpía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de energías renovables de los países nórdicos presenta una concentración moderada, con titulares dominantes contrarrestados por especialistas ágiles. Ørsted, Vattenfall y Statkraft aprovechan carteras multitecnológicas y un acceso establecido a la red. Sus estrategias incluyen la modernización de la energía hidroeléctrica existente, la integración de inteligencia artificial (IA) para la optimización geotérmica y la exploración de conceptos híbridos en alta mar, como los conjuntos ola-viento. La integración vertical en el hidrógeno verde está ganando impulso, ejemplificada por la oferta de Ørsted para colocar electrolizadores en los centros marinos.

Las entradas de capital privado aceleran la consolidación. El ascenso de Nordic Capital a la posición de accionista principal en Soltech demuestra el apetito de los actores financieros por plataformas solares escalables. Las adquisiciones de activos por parte de Renewable Power Capital y VINCI señalan la búsqueda de mayores carteras de proyectos para capturar economías de escala. Mientras tanto, los nuevos participantes impulsados por la tecnología se centran en el reciclaje de turbinas, las cimentaciones flotantes y el almacenamiento de larga duración, buscando nichos donde los titulares tienen menos ventaja.

Las entidades respaldadas por el gobierno, como Norges Bank Investment Management, coinvierten con corporativos como RWE, lo que refleja un creciente interés soberano en retornos renovables estables. Los participantes del mercado que dominen las soluciones integradas -combinando generación, servicios de flexibilidad y productos con acoplamiento sectorial- están mejor posicionados para prosperar a medida que el mercado de energías renovables de los países nórdicos avanza hacia la descarbonización intersectorial.

Líderes de la Industria de Energías Renovables de los Países Nórdicos

Vattenfall AB

Fortum Oyj

Ørsted A/S

Statkraft AS

Equinor ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nordic Capital ha consolidado su posición como el mayor accionista de Soltech Energy Sweden AB mediante la ejecución de una adquisición totalmente en acciones de Sesol Group AB.

- Marzo de 2025: RWE y Norges Bank Investment Management (NBIM) han unido fuerzas en las iniciativas de energía eólica marina Nordseecluster y Thor. NBIM ha adquirido una participación del 49% en ambas iniciativas, mientras que RWE conserva una participación del 51% y, según RWE, supervisará la construcción y las operaciones.

- Marzo de 2025: Renewable Power Capital (RPC), una empresa paneuropea de energías renovables, ha adquirido los negocios de desarrollo de energía eólica terrestre y solar de Njordr AS en Suecia y Finlandia.

- Enero de 2025: RWE ha dado luz verde a Aker Solutions y Siemens Energy para comenzar los trabajos en los proyectos de parques eólicos marinos Norfolk Vanguard West y East.

Alcance del Informe del Mercado de Energías Renovables de los Países Nórdicos

La energía renovable es la energía derivada de fuentes naturales que se reponen a un ritmo más rápido del que se consumen. La luz solar y el viento, por ejemplo, son fuentes que se renuevan constantemente. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han elaborado en función de la capacidad instalada en gigavatios (GW). El informe del Mercado de Energías Renovables de los Países Nórdicos incluye:

| Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo-Almacenamiento) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Noruega |

| Suecia |

| Dinamarca |

| Finlandia |

| Islandia |

| Por Tecnología | Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo-Almacenamiento) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Noruega |

| Suecia | |

| Dinamarca | |

| Finlandia | |

| Islandia |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energías renovables de los países nórdicos en 2026?

Se sitúa en 129,99 GW de capacidad instalada y se proyecta que alcance los 183,7 GW para 2031.

¿Qué CAGR se espera para la capacidad renovable nórdica entre 2026 y 2031?

La CAGR prevista es del 7,15% durante el período 2026-2031.

¿Qué tecnología crece más rápido en los países nórdicos?

La energía solar fotovoltaica lidera con una CAGR proyectada del 18,24% hasta 2031.

¿Por qué están en auge los PPA corporativos en la región?

El paquete Fit-for-55 de la UE, el bajo costo nivelado de energía (LCOE) eólico y solar, y los riesgos del mecanismo de ajuste en frontera por carbono están impulsando a los compradores industriales a asegurar electricidad verde.

¿Qué país nórdico ampliará su capacidad más rápidamente hasta 2031?

Finlandia, respaldada por subastas de contratos por diferencia (CfD) y líneas de transmisión de 400 kV recientemente mejoradas, tiene previsto expandirse a una CAGR del 11,95%.

¿Qué tan concentrada es la competitividad entre las empresas de servicios públicos?

Cinco empresas de servicios públicos verticalmente integradas controlan aproximadamente el 60% de la cartera, lo que arroja una puntuación de concentración moderada de 6.

Última actualización de la página el: