Tamaño y Participación del Mercado de Energía Renovable en Suecia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

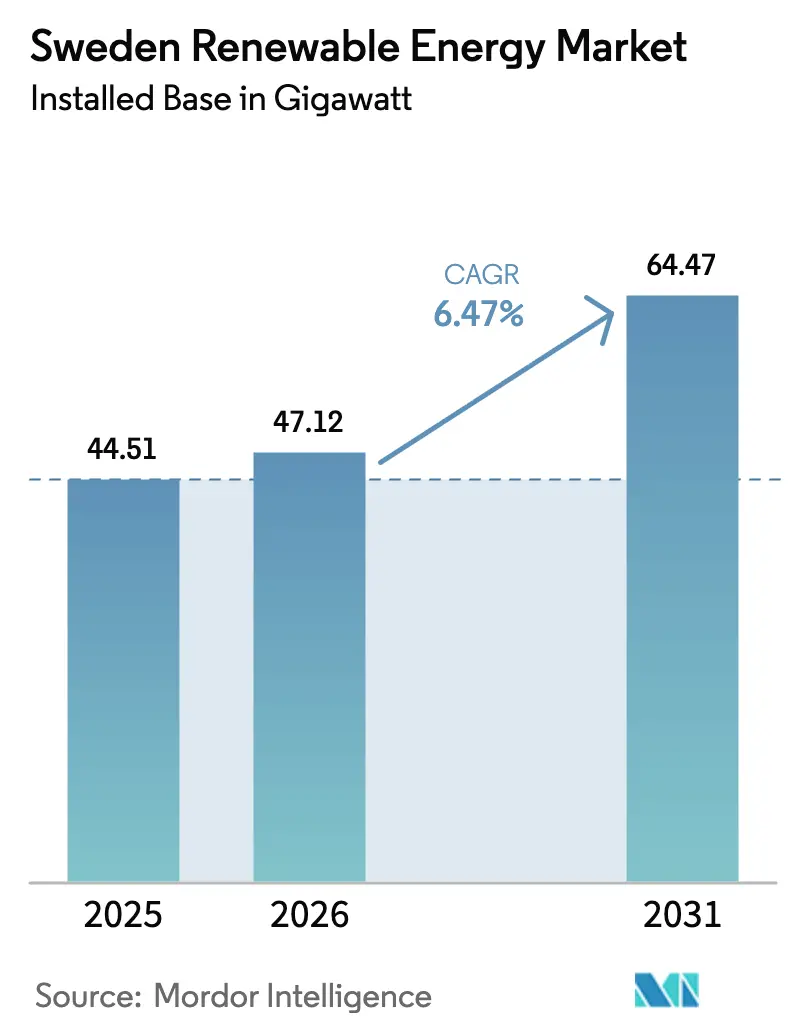

| Tamaño del mercado en el año base (2025) | 44.51 gigavatio |

| Volumen del Mercado (2026) | 47.12 gigavatio |

| Volumen del Mercado (2031) | 64.47 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable en Suecia por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Renovable en Suecia en términos de base instalada aumente de 44,51 gigavatios en 2025 a 47,12 gigavatios en 2026 y alcance 64,47 gigavatios en 2031, creciendo a una CAGR del 6,47% durante 2026-2031.

La capacidad solar se acelera a un 10,3%, casi el doble del ritmo general, mientras que las incorporaciones de energía eólica terrestre se están desacelerando a medida que los obstáculos de permisos se profundizan. Los acuerdos de compra de energía corporativos firmados por centros de datos y productores de acero verde ahora anclan canalizaciones de múltiples gigavatios, creando flujos de ingresos estables que reducen la exposición a la volatilidad mayorista. Un subsidio de bioenergía con captura de carbono de 36.000 millones de SEK (3.400 millones de USD) ha introducido una línea de ingresos de emisiones negativas que reduce materialmente el período de recuperación del capital del proyecto. La escasez de conexiones a la red se ha convertido en un factor de valor decisivo porque los proyectos con acceso firme obtienen valoraciones premium y atraen deuda más barata.[1]Svenska kraftnät, "Plan de Desarrollo del Sistema 2026," svk.se

Conclusiones Clave del Informe

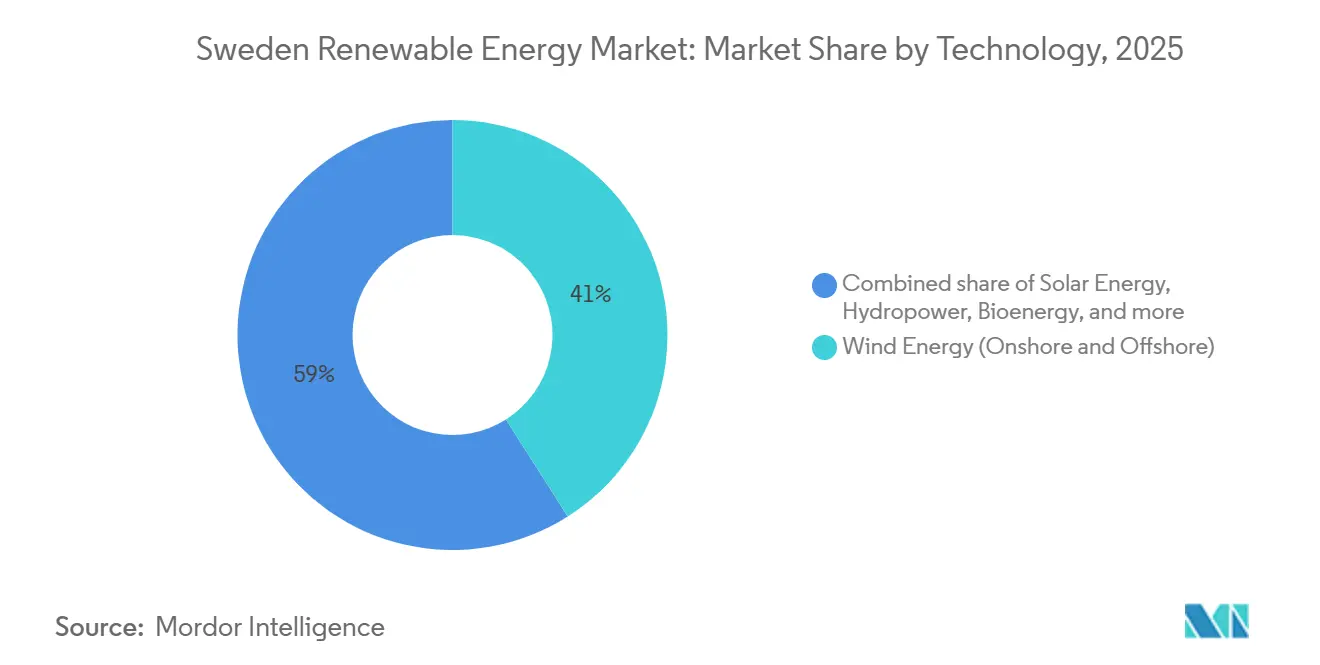

- Por tecnología, la energía eólica lideró con el 41,0% de la participación del mercado de energía renovable de Suecia en 2025, mientras que se proyecta que la energía solar avance a una CAGR del 10,3% hasta 2031.

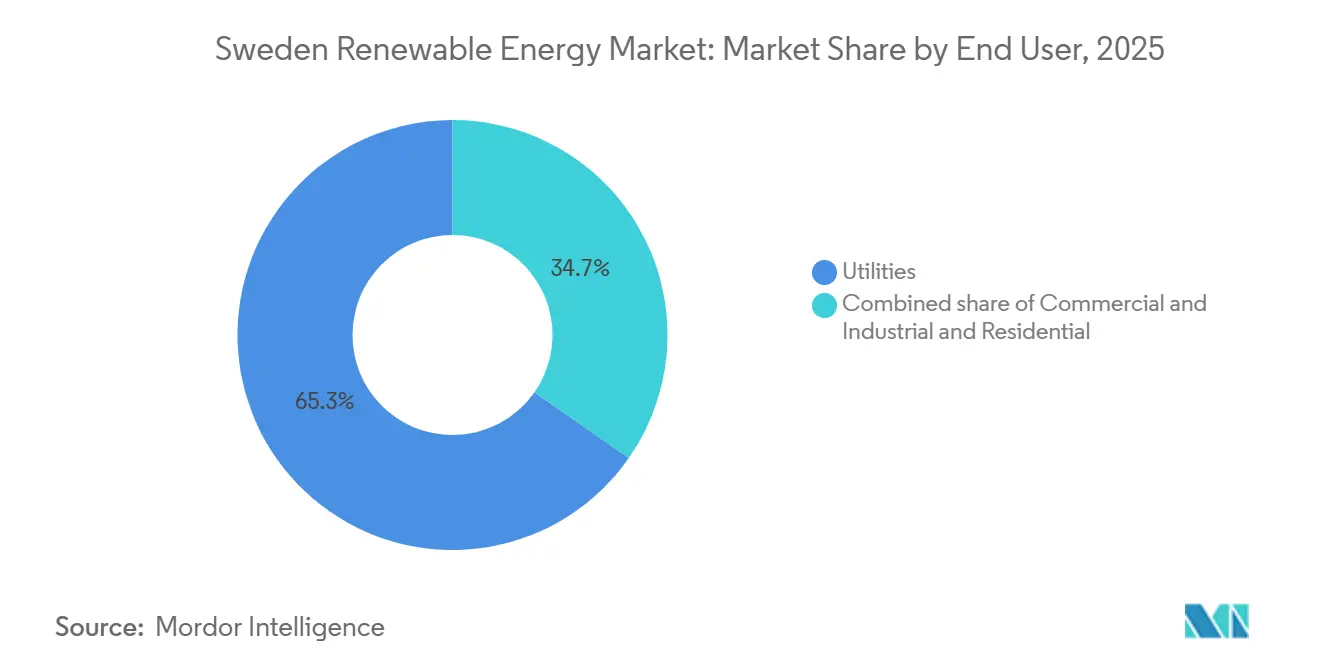

- Por usuario final, los servicios públicos controlaron el 65,3% del mercado de energía renovable de Suecia en 2025, pero se prevé que el segmento comercial e industrial registre la CAGR más rápida del 12,8% hasta 2031.

- Vattenfall, Fortum y Uniper juntos mantuvieron el 57% de la capacidad instalada en 2025, lo que subraya una posición de titularidad que disminuye gradualmente pero sigue siendo influyente.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Renovable en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de energía eólica conectada a la red que supera los 20 GW en espera de acceso | +1.2% | Nacional, concentrada en SE1, SE2 y zonas marinas SE3, SE4 | Mediano plazo (2-4 años) |

| Caída rápida de los precios de los módulos fotovoltaicos que impulsa la energía solar distribuida | +0.9% | Nacional, ganancias tempranas en SE3, SE4 | Corto plazo (≤ 2 años) |

| Auge de los acuerdos de compra de energía corporativos de centros de datos y compradores de acero verde | +1.5% | Nacional, enfocado en Elområde 3 y clústeres del norte | Mediano plazo (2-4 años) |

| Subsidio de bioenergía con captura de carbono que crea ingresos de emisiones negativas | +0.7% | Nacional, plantas de cogeneración de calefacción urbana | Largo plazo (≥ 4 años) |

| Normas de tramitación acelerada de permisos de la UE RED III | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Despliegue de contadores inteligentes que permite la respuesta a la demanda con tarifas dinámicas | +0.6% | Nacional, urbano y periurbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Energía Eólica Conectada a la Red que Supera los 20 GW en Espera de Acceso

Más de 35 GW de energía eólica marina permanecen atascados en la cola regulatoria de Suecia a principios de 2024, con dieciséis proyectos en espera de aprobación central.[2]Bernd Radowitz, "Suecia rechaza 13 de 14 proyectos de energía eólica marina en el Mar Báltico," Recharge News, rechargenews.com Los promotores que ya aseguraron cupos en la red fijan acuerdos de compra de energía premium, mientras que los nuevos participantes enfrentan retrasos indefinidos que erosionan el valor actual neto del proyecto hasta en un 30%. Svenska kraftnät prioriza los enlaces de exportación como Aurora Line y Hansa PowerBridge, de modo que los cuellos de botella domésticos persistirán hasta finales de la década de 2030. Los proyectos que combinan acceso firme a la red con suministro corporativo las 24 horas del día, los 7 días de la semana, ilustrados por el contrato de suministro de Vattenfall para los campus de Digital Realty en Estocolmo, demuestran una vía de financiación que evita la exposición al mercado libre. En consecuencia, el acceso a la red, más que el costo de la tecnología, dicta ahora el posicionamiento competitivo en el mercado de energía renovable de Suecia.

Caída Rápida de los Precios de los Módulos Fotovoltaicos que Impulsa la Energía Solar Distribuida

Suecia instaló 430 MW de energía solar en el primer semestre de 2025, una caída interanual del 24%, aunque la deflación del costo de los módulos mantuvo el total anual en camino hacia aproximadamente 800 MW.[3]Alastair Jowett, "Las baterías residenciales suecas se disparan a medida que los subsidios solares se desvanecen," pv magazine, pv-magazine.com Los hogares compran cada vez más primero baterías y luego paneles porque las deducciones fiscales para almacenamiento aumentaron un 26% a principios de 2025, invirtiendo el orden de compra tradicional. El valor de arbitraje de las tarifas dinámicas supera ahora los ahorros por autoconsumo en varias zonas de la red, especialmente donde los cargos por demanda máxima son elevados. Los proyectos a escala de servicios públicos como el parque Hallstavik de 64 MW de Alight muestran cómo los sitios más grandes aseguran conexiones directas y evitan el laberinto de permisos residenciales. Para los inversores, la estrategia se inclina hacia los híbridos de energía solar más almacenamiento que capturan ingresos de energía y servicios auxiliares, mientras que las instalaciones puramente en tejados luchan bajo incentivos fiscales cada vez menores.

Auge de los Acuerdos de Compra de Energía Corporativos de Centros de Datos y Compradores de Acero Verde

La demanda de electricidad de los centros de datos en Elområde 3 se quintuplicó en 2025, generando 5 GW de nuevas solicitudes de conexión, equivalente a cinco reactores nucleares. Svenska kraftnät considera ahora obligar a los solicitantes a asegurar generación in situ o acuerdos de compra de energía firmes antes de otorgar acceso a la red, convirtiendo efectivamente a los centros de datos en promotores de energías renovables por diseño. Los dos contratos de Stegra en 2025 con Microsoft combinan la entrega de acero de emisiones casi nulas con la venta de certificados medioambientales, creando una cobertura entre materias primas que reduce el riesgo para ambas partes. El servicio de correspondencia horaria de Vattenfall permite a Digital Realty alinear el consumo con activos específicos de energía eólica o hidroeléctrica, llevando las emisiones de Alcance 2 hacia cero. El mercado de energía renovable de Suecia, por tanto, trata los acuerdos de compra de energía corporativos como la vía principal hacia el cierre financiero, más que como una capa opcional.

Subsidio de Bioenergía con Captura de Carbono que Crea Ingresos de Emisiones Negativas

El subsidio de 36.000 millones de SEK (3.400 millones de USD) para la captura de carbono en bioenergía permite a operadores como Stockholm Exergi monetizar el CO₂ capturado, compensando entre el 15% y el 20% de los costos de capital.[4]Agencia Internacional de Energía, "Bioenergía con Captura y Almacenamiento de Carbono," ieabioenergy.com Las plantas de cogeneración de calefacción urbana pueden integrar unidades de captura con un tiempo de inactividad mínimo porque los flujos de gases de combustión son constantes y accesibles. Los ingresos de emisiones negativas proporcionan un precio mínimo durante períodos de precios bajos de la electricidad, reduciendo la volatilidad de los beneficios en comparación con la energía eólica o solar. El apetito inversor se ha fortalecido para los proyectos que combinan el suministro de calor con la bioenergía con captura de carbono, ya que estos activos disfrutan de dobles flujos de caja. Sin embargo, la viabilidad a largo plazo depende del apoyo estatal continuo y de la aceptación internacional de la captura biogénica en los esquemas de contabilidad de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vetos municipales que bloquean permisos de energía eólica terrestre desde 2021 | -1.8% | Nacional, más fuerte en SE3, SE4 | Corto plazo (≤ 2 años) |

| Cuellos de botella en la red norte-sur que limitan el excedente de energía del norte | -1.1% | Nacional, frontera SE1/SE2 con SE3/SE4 | Largo plazo (≥ 4 años) |

| Conflictos de la energía eólica marina con corredores militares y de navegación | -0.9% | Zonas del Mar Báltico SE3, SE4 | Mediano plazo (2-4 años) |

| Reducciones del límite de medición neta solar que afectan la economía de los tejados pequeños | -0.5% | Nacional, sur de alta densidad residencial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vetos Municipales que Bloquean los Permisos de Energía Eólica Terrestre

Los consejos locales rechazaron 143 turbinas en doce proyectos durante el primer semestre de 2024, paralizando la capacidad donde la demanda es más alta. Se estima que se han perdido 16,7 TWh de generación anual potencial, equivalente al 11% de la producción eólica actual. Los promotores ahora favorecen los municipios que ofrecen participación financiera o reparto de ingresos, incluso a costa de velocidades de viento más bajas. La restricción desplaza las nuevas construcciones hacia sitios marinos o del interior norte, cada uno con mayor intensidad de capital o riesgo de transmisión. Hasta que la reforma legislativa limite los poderes de veto locales, el crecimiento de la energía eólica terrestre en el mercado de energía renovable de Suecia seguirá siendo limitado.

Cuellos de Botella en la Red Norte-Sur que Limitan el Excedente de Energía

Los límites de transmisión entre las zonas de precios 2 y 3 provocan precios negativos en el norte cuando los vientos son fuertes, mientras que el sur paga primas de escasez superiores a 50 EUR por MWh. Los refuerzos de NordSyd no estarán completos hasta la década de 2040, por lo que el recorte es un lastre a largo plazo para la economía de los proyectos. Los proyectos del norte pueden mitigar el riesgo asegurando contratos de exportación a Finlandia o ubicándose junto a industrias de uso intensivo de energía. Los activos de almacenamiento cerca del cuello de botella obtienen márgenes de arbitraje de congestión desplazando la energía en el tiempo en lugar de en la distancia. El mercado de energía renovable de Suecia, por tanto, recompensa la capacidad que se sitúa cerca de la demanda o que evita por completo la red de transmisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Eólico se Enfrenta a la Aceleración Solar

La energía eólica proporcionó el 41,0% de la capacidad instalada, convirtiéndola en el mayor segmento de la participación del mercado de energía renovable de Suecia en 2025. Sin embargo, la energía solar crece más rápido a una CAGR del 10,3%, reduciendo la brecha cada año. Los vetos municipales y los conflictos con los radares militares han empujado a los promotores hacia sitios con plazos de entrega más largos, mientras que los parques solares pueden asegurar terrenos y permisos en menos de dieciocho meses. La energía hidroeléctrica sigue siendo la columna vertebral de la flexibilidad, con 16,2 GW y 34 TWh de almacenamiento que equilibran las energías renovables variables. El plan de almacenamiento por bombeo de 380 MW de Juktan de Vattenfall subraya el enfoque de los titulares en las mejoras despachables.

Los proyectos solares a escala de servicios públicos en SE3 y SE4 aprovechan la capacidad de transformadores existente, mientras que la adopción en tejados se enfría bajo la reducción de los créditos de medición neta. La bioenergía suministra 543 PJ anuales, respaldada por los subsidios de bioenergía con captura de carbono que abren un flujo de caja adicional. Las tecnologías geotérmicas y oceánicas siguen siendo incipientes dado los modestos gradientes de alta temperatura de Suecia y las mareas del Mar Báltico. El mercado de energía renovable de Suecia, por tanto, se inclina hacia tecnologías que aseguran permisos rápidos y explotan los ingresos de servicios auxiliares.

Por Usuario Final: Los Servicios Públicos Lideran pero el Segmento Comercial e Industrial Crece con Fuerza

Los servicios públicos controlaron el 65,3% de los activos renovables en 2025, reflejando el dominio histórico de Vattenfall, Fortum y Uniper. Se prevé que el segmento comercial e industrial registre una CAGR del 12,8% hasta 2031, impulsado por la demanda de centros de datos y acero verde que combina acuerdos de compra de energía con generación in situ. Los acuerdos corporativos anclan ahora la mayor parte de las nuevas financiaciones de proyectos en el mercado de energía renovable de Suecia.

La adopción residencial se está suavizando a medida que los incentivos fiscales se desvanecen, aunque la adopción de baterías aumenta para el arbitraje de precios. Los compradores del segmento comercial e industrial exigen cada vez más correspondencia las 24 horas del día, los 7 días de la semana, lo que lleva a los servicios públicos a personalizar productos de suministro por hora. Para los proveedores de equipos, los kits integrados de energía solar más almacenamiento superan ahora en ventas a las ofertas solo de paneles en el sector residencial.

Análisis Geográfico

Las zonas norte SE1 y SE2 albergan la mayoría de los activos eólicos e hidroeléctricos, beneficiándose de recursos favorables y menor densidad de población, pero los frecuentes precios al contado negativos limitan los ingresos cuando se producen recortes. Las zonas sur y central SE3 y SE4 concentran la demanda de la industria y los consumidores, pero enfrentan permisos más estrictos, lo que provoca diferenciales de precios pronunciados que respaldan la economía del almacenamiento. Se proyecta que el tamaño del mercado de energía renovable de Suecia para activos de baterías en SE3 aumente considerablemente una vez que los mandatos de los centros de datos se finalicen en 2026.

Los enlaces transfronterizos como Aurora Line a Finlandia y Hansa PowerBridge a Alemania aumentarán la capacidad de exportación, pero estos cables priorizan el comercio transfronterizo sobre el alivio de la congestión doméstica. Los productores del norte aún pueden enfrentar recortes, mientras que los compradores del sur pagan primas. Los proyectos ubicados junto a plantas de acero verde o centros de datos en el norte pueden monetizar el excedente de energía internamente, evitando los límites de la red.

Los clústeres de centros de datos de Elområde 3 solicitaron 5 GW de nuevas conexiones en 2025, lo que impulsó la elaboración de normas que vinculan la aprobación a acuerdos de compra de energía renovable o generación in situ. El cambio regulatorio agrupa efectivamente el crecimiento de la infraestructura digital con el desarrollo local de energías renovables. Los promotores persiguen ahora parques híbridos que integran energía eólica, solar, baterías y esquemas de recuperación de calor para satisfacer tanto los requisitos de electricidad como de calefacción urbana.

Panorama Competitivo

Los tres mayores propietarios, Vattenfall con el 33,1%, Fortum con el 12,9% y Uniper con el 11,7%, controlaron un 57% combinado de la capacidad instalada en 2025. Si bien la concentración ha disminuido desde el 90% a mediados de la década de 1990, los titulares siguen controlando la mayor parte de la energía hidroeléctrica, un foso de flexibilidad que los promotores de energías intermitentes no pueden igualar. La venta de OX2 por 1.500 millones de EUR a EQT en 2024 refleja el apetito del capital privado por plataformas con acceso asegurado a la red y carteras de crecimiento.

La capacidad de baterías aumentó de 80 MW a 610 MW durante 2024, validando la estrategia híbrida seguida por los nuevos participantes. Fortum y Mine Storage apuntan a entre 500 y 1.000 MW de hidroeléctrica de bombeo para complementar las plantas de embalse, mientras que Statkraft busca licencias para una nueva unidad hidroeléctrica Aura para aumentar la flexibilidad nórdica.

La ventaja competitiva está migrando hacia el control de las colas de conexión a la red y el suministro corporativo a largo plazo. Vattenfall destinó 170.000 millones de SEK (16.000 millones de USD) para mejoras de la red, expansiones hidroeléctricas y pequeños reactores modulares para el período 2025-2029. Statkraft aprovecha su 25% de participación en la capacidad de embalse europea para arbitrar energía en los mercados nórdico y alemán. Los operadores de centros de datos emergen como compradores disruptivos que evitan los servicios públicos mediante la adquisición directa, redefiniendo el poder de negociación en el mercado de energía renovable de Suecia.

Líderes de la Industria de Energía Renovable en Suecia

Vattenfall AB

Uniper SE (Sydkraft)

Fortum Oyj (incl. JV Stockholm Exergi)

Statkraft AS

OX2 AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Orrön Energy, una empresa de energías renovables con sede en Suecia, ha obtenido conexiones a la red para tres proyectos de energía solar fotovoltaica con una capacidad de generación combinada de aproximadamente 1,8 GW. Además de estas iniciativas solares, la empresa también ha obtenido conexiones a la red para tres proyectos de centros de datos, con una capacidad acumulada de 1,1 GW.

- Diciembre de 2025: La división de energía renovable nórdica de BayWa ha obtenido un permiso medioambiental para el Parque Solar Ryamon de 250 MW en el municipio de Alvesta. Situado junto al parque eólico Lyngsåsa, el parque será desarrollado adicionalmente por BayWa r.e. como un sitio híbrido con la incorporación de energía solar.

- Septiembre de 2025: Alight, un productor de energía independiente nórdico, y Neoen pusieron en marcha y operacionalizaron completamente la Granja Solar Hultsfred, la mayor instalación solar a escala de servicios públicos de Suecia. Ubicada en el Aeropuerto de Hultsfred en Småland, la granja solar cuenta con 174.000 paneles fotovoltaicos de bajo carbono alrededor de la pista, con una capacidad instalada de 100 MWp.

Alcance del Informe del Mercado de Energía Renovable en Suecia

La energía renovable aprovecha fuentes naturales como el sol, el viento, el agua y la biomasa, que son prácticamente ilimitadas y se renuevan de forma natural. Esta fuente de energía proporciona una alternativa más limpia a los combustibles fósiles, reduciendo significativamente la contaminación y las emisiones de carbono.

El mercado de energía renovable de Suecia está segmentado por tecnología, usuario final y geografía (Suecia). Por tecnología, el mercado está segmentado en energía solar, energía eólica, energía hidroeléctrica, bioenergía, geotérmica y energía oceánica. Por usuario final, el mercado está segmentado en servicios públicos, comercial e industrial, y residencial. Los pronósticos de mercado se proporcionan en términos de volumen (GW).

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía renovable de Suecia en términos de capacidad para 2026?

La capacidad instalada se situó en 47,12 GW en 2026.

¿Qué tecnología crece más rápido en la combinación de energías renovables de Suecia?

La capacidad solar fotovoltaica se expande a una CAGR del 10,3%, casi el doble del ritmo general del mercado, debido a la caída de los precios de los módulos y la adopción de proyectos híbridos.

¿Por qué son importantes los acuerdos de compra de energía corporativos en Suecia?

Los centros de datos y los productores de acero verde dependen de los acuerdos de compra de energía a largo plazo para asegurar el acceso a la red y cubrir los costos de energía, convirtiendo estos contratos en la principal vía de financiación de nuevos proyectos de energías renovables.

¿Qué limita la expansión adicional de la energía eólica terrestre?

Los derechos de veto municipales han bloqueado aproximadamente el 80% de las solicitudes desde 2021, especialmente en las zonas sur y central donde la demanda de electricidad es más alta.

¿Cómo influye el subsidio de bioenergía con captura de carbono en los proyectos de bioenergía?

El programa de 36.000 millones de SEK permite a los operadores monetizar el CO₂ capturado, compensando hasta el 20% de los costos de capital del proyecto y añadiendo un flujo de ingresos estable a las plantas de biomasa.

¿Qué regiones de Suecia enfrentan los mayores cuellos de botella en la red?

La frontera entre las zonas de precios 2 y 3 sufre la mayor congestión, provocando precios negativos en el norte y primas de escasez en el sur.

Última actualización de la página el: