Tamaño y participación del mercado de energías renovables de Dinamarca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

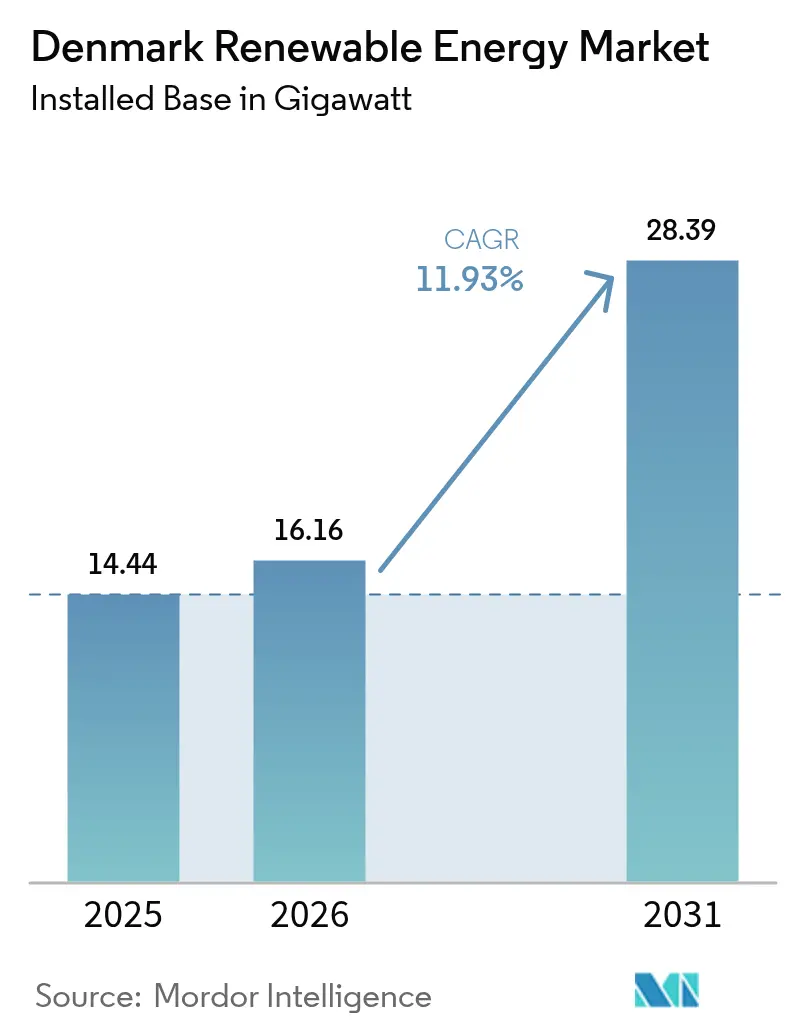

| Tamaño del mercado en el año base (2025) | 14.44 gigavatio |

| Volumen del Mercado (2026) | 16.16 gigavatio |

| Volumen del Mercado (2031) | 28.39 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Dinamarca por Mordor Intelligence

El tamaño del mercado de energías renovables de Dinamarca en 2026 se estima en 16,16 gigavatios, creciendo desde el valor de 2025 de 14,44 gigavatios, con proyecciones para 2031 que muestran 28,39 gigavatios, creciendo a una CAGR del 11,93% durante 2026-2031.

El mercado danés de energías renovables se beneficia de hitos vinculantes establecidos por la legislación climática que aceleran las subastas de energía eólica marina, los subsidios al hidrógeno y los acuerdos corporativos de compra de energía. Un mandato legalmente establecido de reducción del 70% de los gases de efecto invernadero para 2030, en comparación con 1990, sustenta una demanda sostenida de proyectos a escala de servicios públicos, incluso cuando los precios mayoristas fluctúan. Al mismo tiempo, el programa de islas energéticas canaliza 210.000 millones de DKK (aproximadamente 30.000 millones de USD) hacia los centros de Bornholm y el Mar del Norte, proporcionando al mercado de energías renovables de Dinamarca un impulso que compensa la maduración de los parques eólicos heredados. Los compradores corporativos, en particular los operadores de centros de datos, ahora firman acuerdos de compra de energía con coincidencia horaria que estimulan proyectos híbridos de energía solar-eólica y almacenamiento en baterías. Por último, las emisiones de bonos verdes en Copenhague reducen los costos de financiamiento de los desarrolladores entre 20 y 30 puntos básicos, añadiendo profundidad financiera al mercado de energías renovables de Dinamarca.

Conclusiones clave del informe

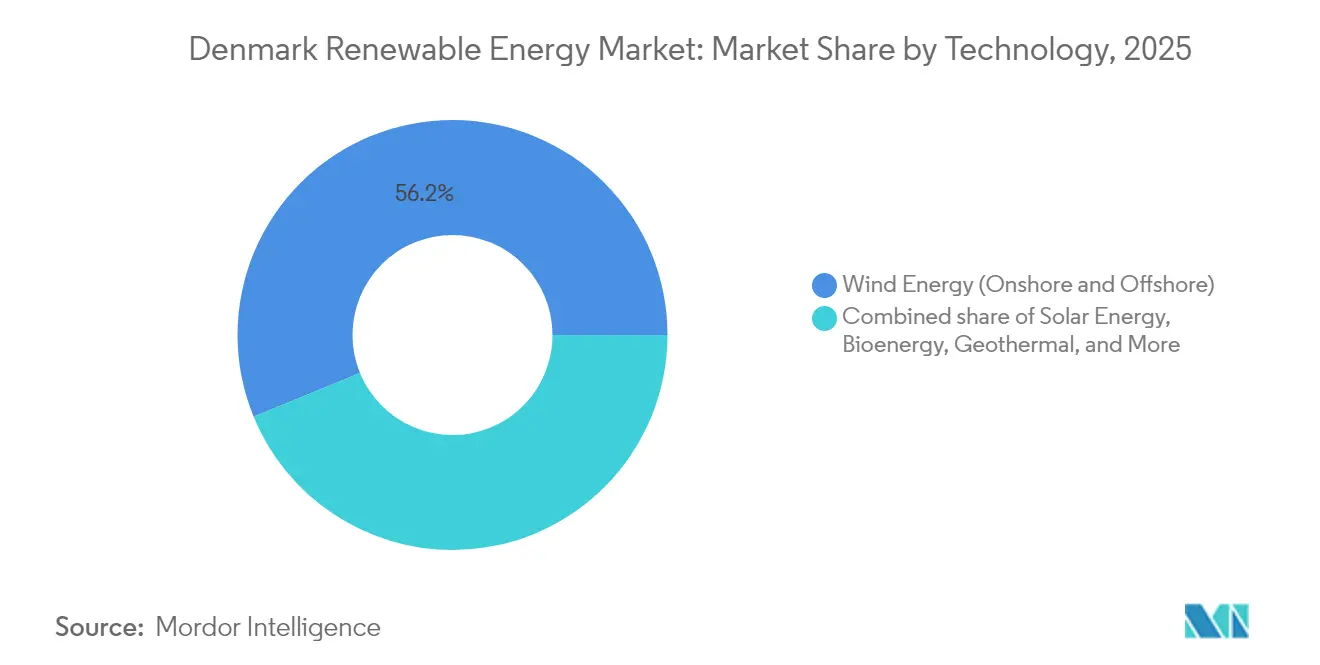

- Por tecnología, la energía eólica representó el 56,20% de la participación del mercado de energías renovables de Dinamarca en 2025; se prevé que la capacidad geotérmica se expanda a una CAGR del 47,52% hasta 2031.

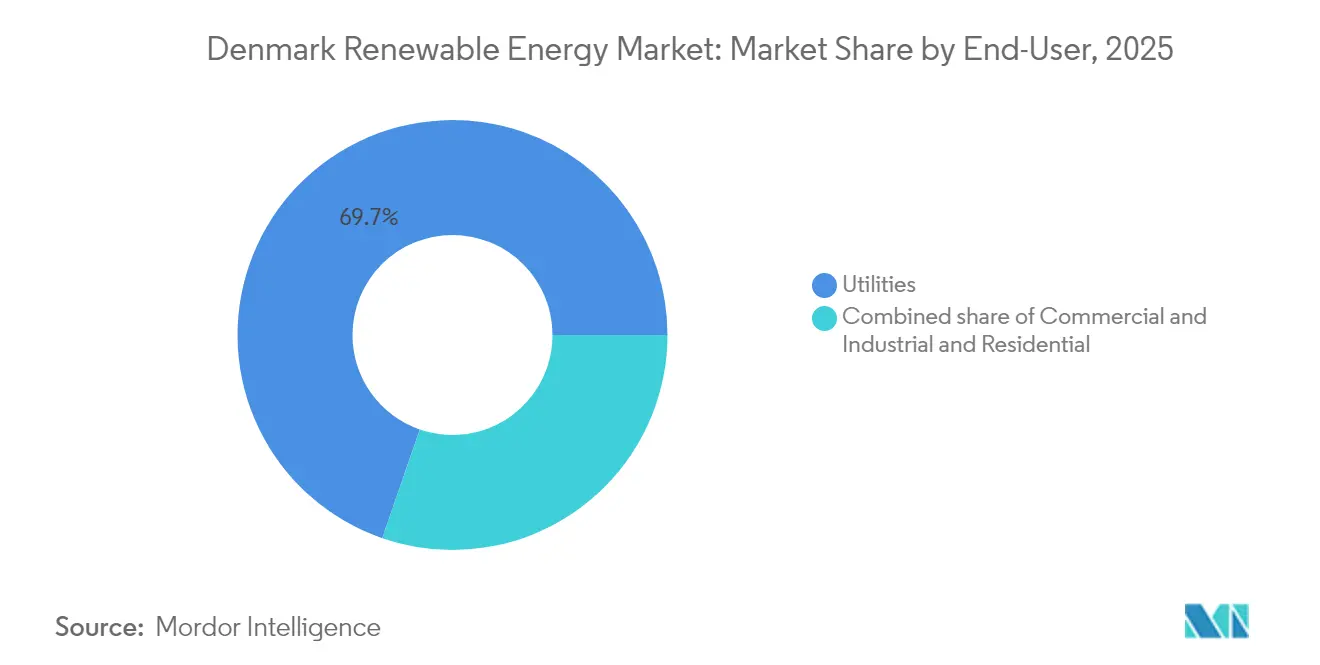

- Por usuario final, las empresas de servicios públicos mantuvieron el 69,70% de la participación del mercado de energías renovables de Dinamarca en 2025, mientras que se proyecta que el segmento comercial e industrial crezca a una CAGR del 14,44% hasta 2031.

- La energía eólica marina, liderada por Ørsted, Copenhagen Infrastructure Partners y Vattenfall, capturó más del 70,00% de la capacidad en cartera en 2025.

- Ørsted, Vestas y Copenhagen Infrastructure Partners emitieron colectivamente 3.950 millones de EUR en bonos verdes en 2024, lo que demuestra la sólida demanda de los inversores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Dinamarca

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El objetivo nacional de reducción del 70% de GEI acelera la construcción | 2.8% | Nacional, con concentración de instalaciones marinas en el Mar del Norte y zonas del Báltico | Mediano plazo (2-4 años) |

| Programa de islas energéticas y centros marinos | 3.2% | Bornholm (Báltico), centro del Mar del Norte al oeste de Jutlandia | Largo plazo (≥4 años) |

| Bancabilidad del gasoducto de hidrógeno mediante tecnología Power-to-X | 1.9% | Clústeres industriales de Esbjerg y Fredericia; corredores de exportación hacia Alemania | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de energía solar y eólica del clúster de centros de datos | 1.5% | Gran Copenhague, Fredericia; expansión hacia el área metropolitana de Aarhus | Corto plazo (≤2 años) |

| Aumento del precio del régimen de comercio de derechos de emisión de la UE que impulsa la economía de la co-combustión de biomasa | 0.9% | Nacional, emplazamientos de centrales de carbón heredadas (Avedøre, Studstrup) | Corto plazo (≤2 años) |

| Entradas de capital de bonos verdes a través de las normas de cotización de Copenhague | 1.4% | Nacional, con asignaciones institucionales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El objetivo nacional de reducción del 70% de GEI acelera la construcción

La Ley del Clima de 2020 establece un mandato de reducción del 70% de las emisiones para 2030, lo que impulsa a los desarrolladores a añadir 8 GW de nueva capacidad en seis años. El mercado de energías renovables de Dinamarca gana previsibilidad a medida que las revisiones anuales de cumplimiento generan ajustes en los subsidios en lugar de cambios radicales de política. El acoplamiento sectorial amplía la carga abordable, ya que los megavatios deben servir a los electrolizadores, las bombas de calor y los cargadores de vehículos eléctricos, aumentando el valor marginal de cada proyecto. A la energía eólica marina se le asignan 4,5 GW del plan de construcción 2024-2030, mientras que 1,7 GW se destina a proyectos híbridos que combinan energía eólica, solar y almacenamiento en baterías. Ørsted recaudó 1.750 millones de EUR en un bono verde en mayo de 2024, lo que indica la confianza de los financiadores en que los objetivos estatutarios no serán diluidos.[1]Ørsted, "Folleto de bonos verdes", orsted.com

Programa de islas energéticas y centros marinos

Las islas de Bornholm y el Mar del Norte constituyen la mayor infraestructura energética de Dinamarca desde el enlace del Gran Belt, con 6 GW previstos para su finalización en 2030 y una expansión modular hasta 10 GW en 2040.[2]Agencia Danesa de la Energía, "Panorama de las islas energéticas", ens.dk Las subvenciones del Fondo de Innovación de la UE por valor de 645 millones de EUR posibilitan la construcción de cables submarinos de corriente continua de alta tensión (HVDC) hacia Alemania y Polonia, lo que permite exportar el excedente de energía e importar electricidad de equilibrio. Las islas actúan como anclas de estabilidad de la red al agrupar condensadores síncronos y sistemas de almacenamiento en baterías en alta mar, reduciendo así los costos de equilibrio del sistema en un 12% en comparación con los proyectos dispersos. Copenhagen Infrastructure Partners comprometió 2.300 millones de EUR en Bornholm en 2024, lo que subraya el nivel de reducción de riesgo que ha alcanzado el programa. El mercado de energías renovables de Dinamarca considera, por tanto, las islas no solo como activos de generación, sino como nodos modulares para la producción de hidrógeno y la colocalización de centros de datos.

Bancabilidad del gasoducto de hidrógeno mediante tecnología Power-to-X

Dinamarca tiene como objetivo instalar entre 4 y 6 GW de electrolizadores para 2030, alineando sus exportaciones de hidrógeno verde con el despliegue de gasoductos de Alemania. La primera licitación, adjudicada a finales de 2023, fue valorada en 1.250 millones de DKK e incluyó proyectos como el de 150 MW de European Energy en Padborg y el de 1 GW de H2 Energy en Esbjerg. La bancabilidad depende de que el hidrógeno entregado cueste menos de 3 EUR por kilogramo, un obstáculo que se reduce gracias a la exención del impuesto sobre la electricidad de Dinamarca hasta 2030.[3]Agencia Tributaria Danesa, "Exención del hidrógeno 2024", skat.dk Una prueba temprana proviene de la planta de 20 MW de Nature Energy en Holstebro, que produce metano sintético. A medida que la regulación aclara la certificación de hidrógeno de la UE, el mercado de energías renovables de Dinamarca convierte el impulso de las políticas en una demanda de varios gigavatios para los electrones renovables.

Acuerdos corporativos de compra de energía solar y eólica del clúster de centros de datos

Los operadores de instalaciones a hiperescala firmaron más de 1 GW en acuerdos de compra de energía renovable desde 2023, liderados por el contrato de 180,6 MW con coincidencia horaria de Microsoft con European Energy. La instalación de Meta en Odense ahora se abastece de 730 MW a través de parques eólicos con conexión directa. Estos acuerdos corporativos difieren de los acuerdos de compra de energía tradicionales: estipulan coincidencia horaria, imponen penalizaciones por curtailment y tienen una duración de 15 años. La Agencia Danesa de Energía prevé que el consumo eléctrico de los centros de datos aumentará a 8,8 TWh en 2030, garantizando una base de demanda estable para el mercado de energías renovables de Dinamarca. Los desarrolladores encuentran así una alternativa crediticia a las empresas de servicios públicos, reduciendo el riesgo de precio de mercado libre.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red y riesgo de curtailment | -1.8% | Dinamarca Occidental (Jutlandia), zonas de alta penetración eólica | Corto plazo (≤2 años) |

| Largos procesos de autorización para la renovación de parques eólicos terrestres | -1.2% | Nacional, crítico en municipios costeros | Mediano plazo (2-4 años) |

| Cuellos de botella en mano de obra especializada que elevan los costos de ingeniería, adquisición y construcción | -0.9% | Nacional, limitaciones de embarcaciones marinas en el Mar del Norte | Corto plazo (≤2 años) |

| Incertidumbre sobre los criterios de sostenibilidad de la biomasa | -0.6% | Nacional, emplazamientos de conversión de centrales de carbón heredadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y riesgo de curtailment

Dinamarca Occidental redujo forzosamente 1,4 TWh de producción eólica en 2023, un 40% más que en 2022, principalmente porque la red troncal de 400 kV no puede exportar el excedente de energía de Jutlandia a Zelanda.[4]Energinet, "Plan de inversiones 2024", energinet.dk Energinet está invirtiendo 40.000 millones de DKK hasta 2030 en un enlace Jutlandia-Funen de 600 MW, un cable submarino de 1.200 MW hacia Alemania y mejoras en la red terrestre. Hasta que estos activos entren en funcionamiento, el curtailment reducirá los ingresos de los proyectos en zonas de alta penetración y disuadirá a los compradores corporativos de acuerdos de compra de energía que son sensibles a las penalizaciones por volumen. Los programas piloto de acceso dinámico que permiten una sobreplantación del 20% a cambio de mayor curtailment podrían liberar 800 MW de capacidad adicional para 2027; sin embargo, los desarrolladores siguen incorporando el riesgo de congestión en sus ofertas, moderando el crecimiento a corto plazo del mercado de energías renovables de Dinamarca.

Largos procesos de autorización para la renovación de parques eólicos terrestres

La renovación de turbinas heredadas de 2 MW por máquinas de 5 MW promete una mejora de eficiencia del 30%, pero las evaluaciones de impacto ambiental y los vetos municipales extienden los plazos a tres años.[5]Agencia Danesa de la Energía, "Permitting Statistics 2024", ens.dk Los municipios costeros bloquearon el 15% de las solicitudes de renovación desde 2022 a pesar de los objetivos nacionales. Las normas de distancia por ruido exigen cuatro veces la distancia de la altura de la punta del aspa, lo que descalifica muchos emplazamientos maduros. Un programa de vía rápida de 2024 favorece los proyectos que reducen el número de turbinas al tiempo que aumentan la capacidad, pero las zonas de exclusión en torno a las áreas Natura 2000 cubren el 18% del territorio danés. En consecuencia, alrededor de 600 MW de renovaciones que podrían haberse conectado a la red antes de 2026 permanecen en una situación de incertidumbre, desviando la inversión hacia la energía eólica marina y ralentizando el mercado de energías renovables de Dinamarca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la energía eólica marina actúa como ancla, la geotermia surge desde una base de nicho

La energía eólica contribuyó con el 56,20% de la capacidad instalada y mantuvo la mayor participación en el mercado de energías renovables de Dinamarca en 2025, gracias a activos marinos emblemáticos como Horns Rev 3 y Kriegers Flak. Las próximas licitaciones de islas energéticas añadirán 6 GW, mientras que la renovación de parques eólicos terrestres reemplazará las máquinas antiguas por unidades de clase 5 MW impulsadas por turbinas Vestas V236. Estas mejoras reducen los costos nivelados en un 18%, fortaleciendo aún más el mercado de energías renovables de Dinamarca. La presencia de la geotermia era inferior a 50 MW en 2024; sin embargo, se espera que el segmento crezca a una CAGR del 47,52% hasta 2031 a medida que Copenhague y Aarhus integran el calor subsuperficial en sus redes de calefacción urbana. El crecimiento de la energía solar fotovoltaica proviene de cubiertas corporativas y parques de servicios públicos vinculados a acuerdos de compra de energía a hiperescala, mientras que la bioenergía cubre las brechas de despacho a pesar del escrutinio de sostenibilidad de la Directiva de Energías Renovables III. La energía oceánica sigue siendo pre-comercial, pero los programas piloto de energía undimotriz frente a Hanstholm podrían escalar después de 2030.

Una cadena de suministro de turbinas en maduración y el despliegue de redes HVDC sustentan el tamaño del mercado de energías renovables de Dinamarca para proyectos marinos, mientras que el crecimiento de la energía solar en cubiertas ayuda a mantener bajo control las emisiones urbanas. La participación de la bioenergía podría reducirse si las auditorías de biomasa forestal descalifican los pellets, aunque las inyecciones de biogás procedentes de residuos agrícolas ofrecen un puente de baja emisión de carbono. En general, la diversificación tecnológica mitiga la intermitencia y posiciona el mercado de energías renovables de Dinamarca para una expansión estable incluso ante incentivos de política cambiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las empresas de servicios públicos dominan, el segmento comercial e industrial se acelera por la demanda de centros de datos

Las empresas de servicios públicos absorbieron el 69,70% del total de la electricidad procedente de fuentes renovables en 2025, una hegemonía que refleja su papel histórico como compradores mayoristas y operadores de red. Sin embargo, se proyecta que el segmento comercial e industrial avance a una CAGR del 14,44%, superando a la industria de energías renovables de Dinamarca en su conjunto y transformando los patrones de adquisición. Los acuerdos de compra de energía con centros de datos a hiperescala ilustran este cambio: el contrato de 180,6 MW de Microsoft o el suministro directo de 730 MW de Meta prescinden de las empresas de servicios públicos, ofreciendo a los desarrolladores flujos de ingresos bancables a 15 años. La adopción de instalaciones solares residenciales en cubiertas es más lenta porque los créditos de medición neta se valoran a tarifas mayoristas, lo que limita el atractivo del período de recuperación de la inversión. Los fondos comunitarios de energía solar, impulsados por Better Energy, permiten a los hogares co-poseer instalaciones a escala de servicios públicos, ampliando gradualmente la participación.

Las empresas de servicios públicos seguirán siendo la mayor base de clientes individual, pero se espera que su participación en el mercado de energías renovables de Dinamarca disminuya a medida que los contratos corporativos capturen una mayor proporción de la nueva capacidad. El panorama competitivo resultante empuja a las empresas de servicios públicos hacia proyectos híbridos con baterías, mientras que las empresas corporativas exigen garantías con coincidencia horaria, lo que en conjunto amplía el mercado de energías renovables de Dinamarca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Dinamarca Occidental alberga el 62,00% de la capacidad eólica instalada, aprovechando los recursos del Mar del Norte que ofrecen un factor de capacidad del 50%. Sin embargo, la región también sufre la mayor parte del curtailment debido a los límites de transmisión este-oeste. El refuerzo multimillonario de la red por parte de Energinet canalizará finalmente el excedente de generación de Jutlandia hacia los centros de carga de Zelanda, ampliando así el mercado de energías renovables de Dinamarca. Bornholm está evolucionando hacia un centro marino del Báltico, con su isla energética de 3 GW que asegura financiamiento de la UE y redes troncales HVDC hacia Alemania y Polonia, facilitando el comercio transfronterizo de energía. Los corredores de Gran Copenhague y Fredericia exhiben la adopción más rápida del segmento comercial e industrial, ya que los centros de datos a hiperescala consumieron 2,1 TWh en 2024 y se proyecta que alcancen 8,8 TWh en 2030, lo que subraya su importancia estratégica.

El sur de Dinamarca, en torno a Esbjerg, es el núcleo de la tecnología Power-to-X; los electrolizadores aquí convertirán los excedentes eólicos en hidrógeno, que será enviado a la industria alemana. Los vetos municipales limitan la energía eólica terrestre en las zonas costeras, aunque una ley de vía rápida de 2024 intenta superar los bloqueos cuando el número de turbinas disminuye pero la potencia en megavatios aumenta. Los vínculos HVDC de Dinamarca con Suecia, Alemania y Noruega reducen los costos de equilibrio doméstico, permitiendo al mercado de energías renovables de Dinamarca exportar excedentes eólicos e importar hidroelectricidad nórdica cuando prevalecen condiciones de calma. En conjunto, los roles regionales diversificados conforman una cartera nacional equilibrada que puede escalar hacia los objetivos de 2030.

Panorama competitivo

Tres actores, Ørsted, Copenhagen Infrastructure Partners y Vattenfall, controlan más del 70% de la capacidad en cartera marina, otorgando al mercado de energías renovables de Dinamarca un nivel marino moderadamente concentrado. La energía eólica terrestre y la energía solar están más fragmentadas; Better Energy, European Energy y NRGi Renewables desarrollan proyectos con presupuestos inferiores a 200 millones de EUR, financiados con horizontes de recuperación de tres años. La integración vertical de Ørsted en el hidrógeno, ilustrada por su participación en el proyecto Power-to-X de 1 GW en Esbjerg, captura primas en forma de moléculas además de electrones. El fondo CI V de Copenhagen Infrastructure Partners, valorado en 12.000 millones de EUR, destina el 30% a infraestructura de hidrógeno, reflejando este cambio de orientación. Los fabricantes de turbinas originales Vestas y Siemens Gamesa ejercen poder de negociación al incluir contratos de servicio de 15 años, estabilizando sus márgenes.

Los integradores de almacenamiento en baterías, en particular HOFOR Vind y Andel Energi, cubren las brechas de intermitencia que los actores establecidos no abordan debido a los límites de propiedad de las empresas de servicios públicos en los mercados liberalizados. Las solicitudes de patentes sobre cimentaciones flotantes y convertidores de energía undimotriz sugieren una competencia en fase temprana para aguas más profundas donde las turbinas de cimentación fija resultan costosas. El mercado de energías renovables de Dinamarca presenta, por tanto, una estructura escalonada: clústeres marinos de uso intensivo de capital dominados por unos pocos gigantes, y nichos ágiles de energía solar terrestre poblados por desarrolladores medianos que persiguen acuerdos de compra de energía del segmento comercial e industrial.

Líderes de la industria de energías renovables de Dinamarca

Vestas Wind Systems A/S

Orsted A/S

Arcon-Sunmark A/S

Vattenfall A/S

Better Energy A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo 2025: Ørsted pausó su proyecto de energía eólica marina Hornsea 4 en el Reino Unido, citando mayores costos de capital y riesgos en la cadena de suministro, lo que podría redistribuir recursos hacia sus activos daneses.

- Mayo 2025: Dinamarca ha relanzado una licitación de energía eólica marina de 3 GW con Contratos por Diferencia (CfD) bidireccionales para abordar el fracaso de la ronda de subasta de diciembre de 2024, que no recibió ninguna oferta. La nueva licitación, prevista para otoño de 2025, ofrecerá condiciones más atractivas, incluidos subsidios estatales, para incentivar la participación de los desarrolladores.

- Marzo 2025: Copenhagen Infrastructure Partners (CIP) ha alcanzado el cierre financiero de un proyecto de energía eólica terrestre, reforzando su compromiso de ampliar su cartera doméstica en una región específica. Este proyecto, que probablemente implica una asociación con un desarrollador local, marca un paso significativo en la estrategia de CIP de invertir en proyectos de infraestructura energética en fase inicial.

- Marzo 2025: RWE ha adjudicado a Global Wind Service (GWS) un contrato para la instalación de estructuras secundarias sobre las cimentaciones de monopilotes del parque eólico marino Thor en Dinamarca.

Alcance del informe del mercado de energías renovables de Dinamarca

El informe del mercado de energías renovables de Dinamarca incluye:

| Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande y de bombeo) |

| Bioenergía |

| Geotermia |

| Energía oceánica (maremotriz y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande y de bombeo) | |

| Bioenergía | |

| Geotermia | |

| Energía oceánica (maremotriz y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Qué objetivo de capacidad planea alcanzar Dinamarca para 2031?

El país planea expandir las energías renovables operativas de 14,44 GW en 2025 a 28,39 GW en 2031, lo que refleja una CAGR del 11,93%.

¿Qué tecnología lidera actualmente la generación eléctrica?

La energía eólica marina y terrestre en conjunto suministró el 56,20% de la capacidad en 2025 y seguirá siendo el ancla a medida que los proyectos de islas energéticas añadan 6 GW.

¿A qué velocidad está creciendo la adquisición corporativa de energías renovables?

Se prevé que la demanda del segmento comercial e industrial aumente a una CAGR del 14,44% hasta 2031, impulsada por acuerdos de compra de energía con centros de datos que ya superan 1 GW.

¿Cuál es la principal restricción que enfrentan los nuevos proyectos eólicos?

La congestión de la red en las regiones occidentales causó 1,4 TWh de curtailment en 2023, reduciendo los ingresos hasta que los nuevos enlaces HVDC entren en funcionamiento alrededor de 2029.

¿Cómo apoya el mercado de bonos verdes la expansión?

La bolsa de Copenhague valoró 12.000 millones de EUR en deuda verde desde 2023, reduciendo los diferenciales promedio de financiamiento de proyectos hasta 30 puntos básicos.

¿Qué regiones albergarán los primeros proyectos de hidrógeno a gran escala de Dinamarca?

Esbjerg y Fredericia albergan electrolizadores con una capacidad total de hasta 1,3 GW, beneficiándose de la proximidad a la energía eólica marina y a los gasoductos de exportación.

Última actualización de la página el: