Tamaño y participación del mercado de energías renovables de Noruega

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

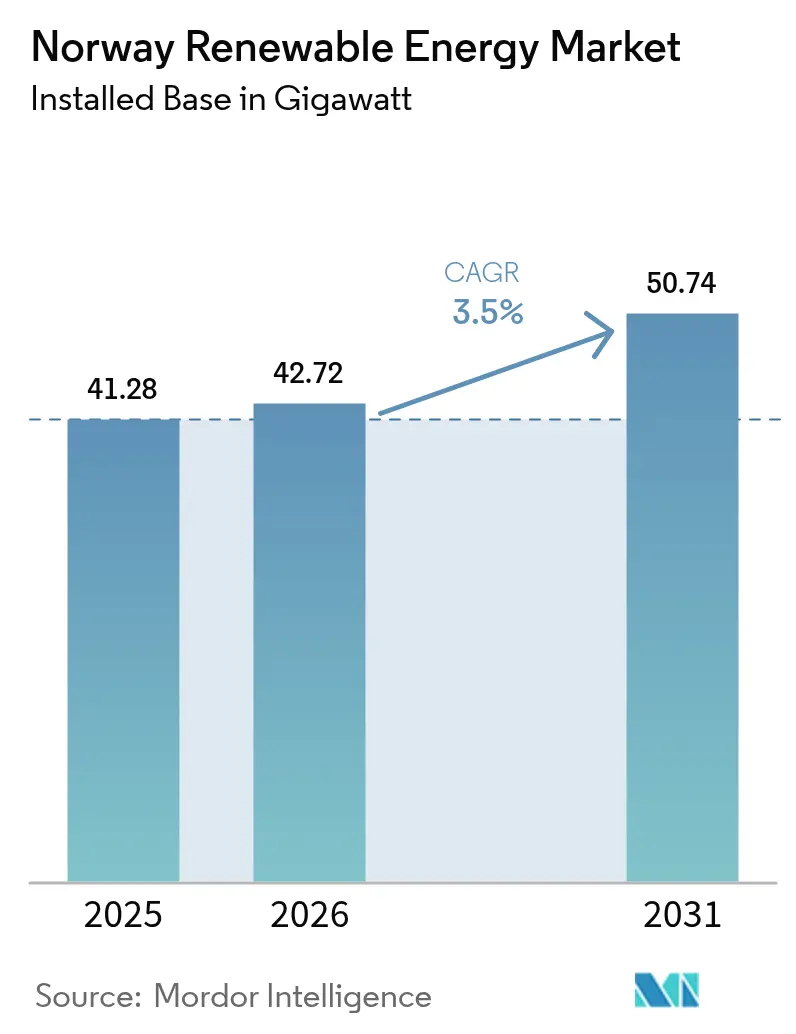

| Tamaño del mercado en el año base (2025) | 41.28 gigavatio |

| Volumen del Mercado (2026) | 42.72 gigavatio |

| Volumen del Mercado (2031) | 50.74 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.50% CAGR |

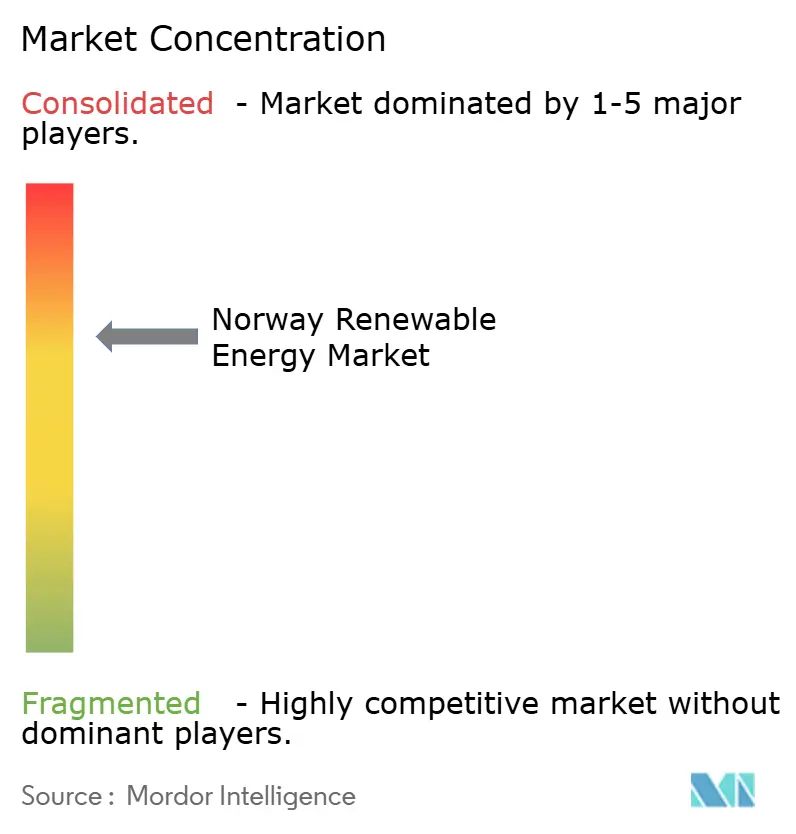

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Noruega por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables de Noruega crezca de 41,28 gigavatios en 2025 a 42,72 gigavatios en 2026, y se prevé que alcance 50,74 gigavatios en 2031 a una CAGR del 3,50% durante el período 2026-2031.

La energía hidroeléctrica de alta caída sigue suministrando la carga base del país, pero el exceso de oferta estacional genera precios negativos en el mercado mayorista nórdico que favorecen el almacenamiento de larga duración, las exportaciones en régimen de mercado o los acuerdos de compra de energía a largo plazo. Las innovaciones en plataformas flotantes están abriendo zonas de aguas profundas, mientras que los paneles solares bifaciales muestran una productividad inesperada en condiciones de reflexión sobre la nieve. Los mandatos corporativos de descarbonización, especialmente para centros de datos y fundiciones de aluminio, se traducen en acuerdos de compra de energía libre de carbono 24/7 con precios premium que financian nueva capacidad.

Conclusiones clave del informe

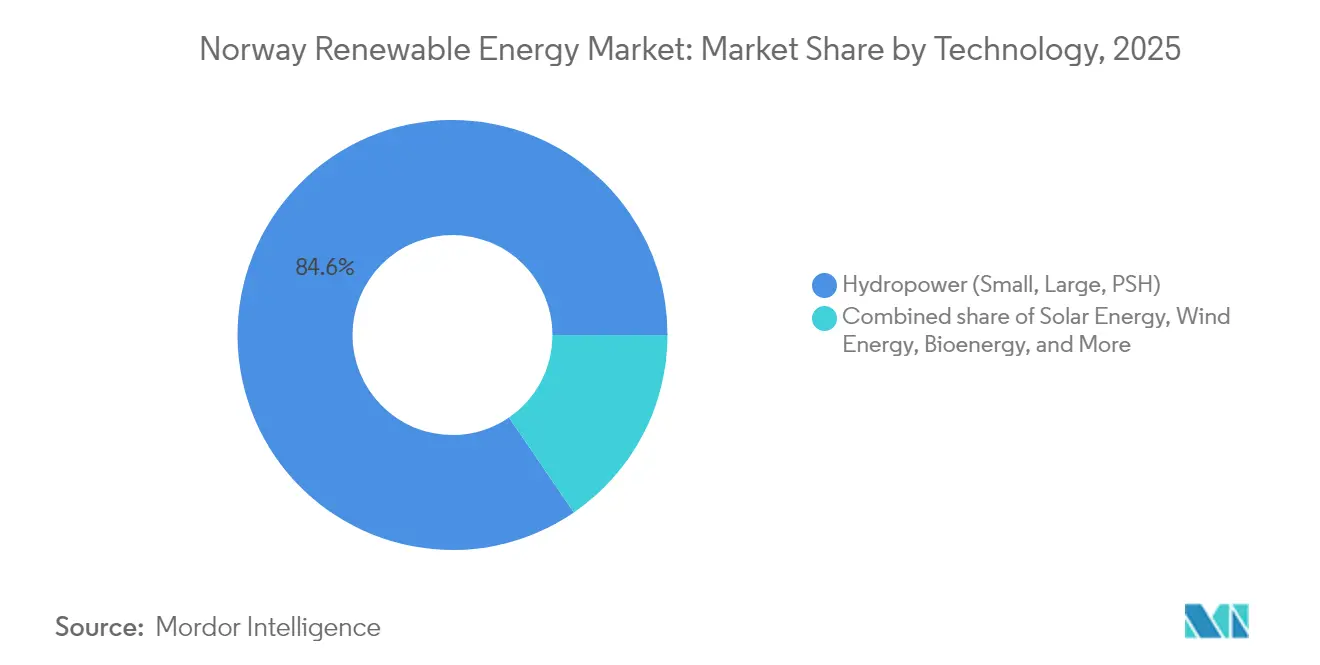

- Por tecnología, la energía hidroeléctrica representó el 84,55% de la participación del mercado de energías renovables de Noruega en 2025, mientras que se prevé que la energía solar se expanda a una CAGR del 35,1% hasta 2031.

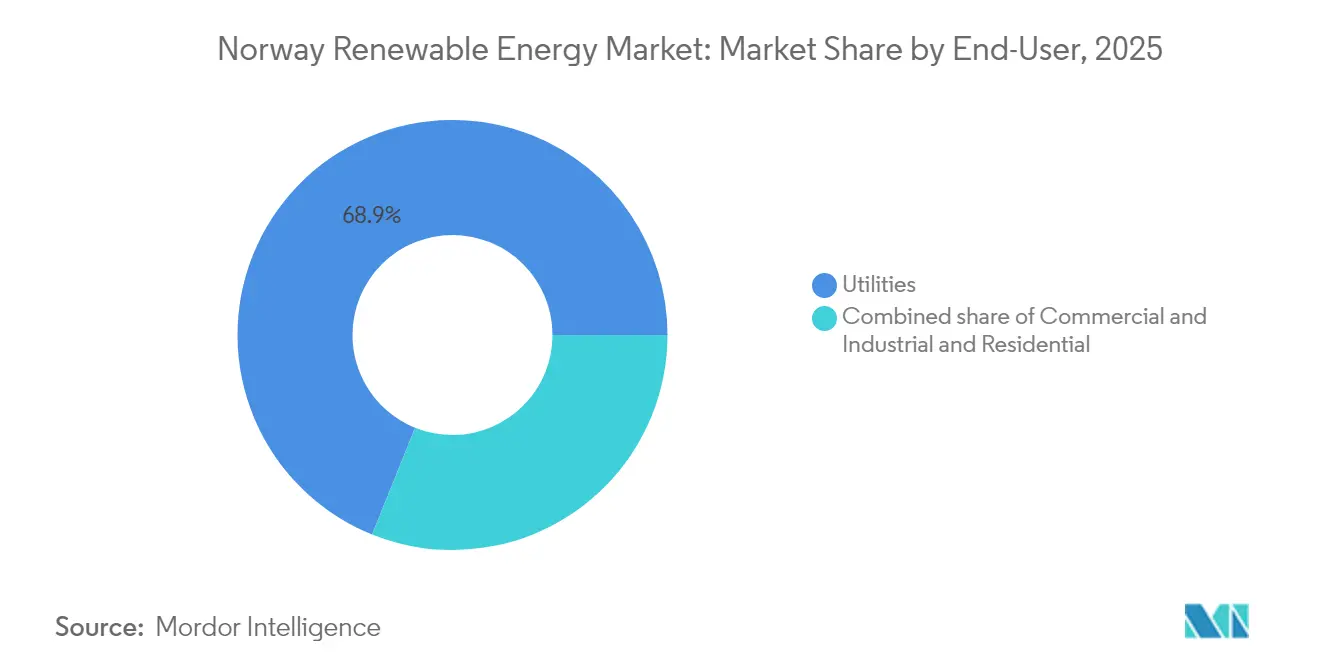

- Por usuario final, las empresas de servicios públicos representaron el 68,90% del tamaño del mercado de energías renovables de Noruega en 2025, mientras que el segmento comercial e industrial avanza a una CAGR del 6,68% entre 2026 y 2031.

- Statkraft y Equinor juntos controlaron aproximadamente el 44,60% de la capacidad instalada en 2025, lo que les otorga la mayor participación individual en el mercado de energías renovables de Noruega.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Noruega

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La red dominada por la hidroelectricidad limita las emisiones de CO₂ | +0.30% | Nacional | Largo plazo (≥ 4 años) |

| El interconector 50 Hertz impulsa los ingresos por exportaciones | +0.70% | Sur de Noruega-Alemania | Mediano plazo (2-4 años) |

| Electrificación obligatoria de centros de datos (2025) | +0.90% | Norte de Noruega | Corto plazo (≤ 2 años) |

| Esquema de subastas de energía eólica marina | +1.20% | Zonas costeras del Mar del Norte | Largo plazo (≥ 4 años) |

| Fundiciones de aluminio con acuerdos de compra de energía a 15 años | +0.50% | Clústeres industriales del oeste | Mediano plazo (2-4 años) |

| Afluencia de deshielo de glaciares a los embalses | +0.40% | Cuencas de montaña | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La red dominada por la hidroelectricidad limita las emisiones de CO₂

El sistema eléctrico de Noruega emitió solo 6 g de CO₂/kWh en 2024, estableciendo una línea de base ultra baja que desplaza la inversión del reemplazo del carbón hacia sectores de difícil descarbonización. Las empresas de servicios públicos monetizan esta ventaja a través de certificados hora a hora que garantizan suministro libre de carbono a los inquilinos de centros de datos. El cumplimiento estricto del código de red bajo el Reglamento UE 2016/631 mantiene alta la estabilidad del sistema incluso con una generación más variable. La co-ubicación de matrices solares junto a subestaciones hidroeléctricas por parte de Equinor reduce los tiempos de espera de interconexión y aprovecha los transformadores existentes. La señal más amplia es que la descarbonización incremental depende ahora de la electrificación del transporte y la industria, más que de nueva capacidad de energías renovables domésticas.

El interconector 50 Hertz impulsa los ingresos por exportaciones

Los cables NordLink de 1,4 GW y los dos cables de enlace del Mar del Norte exportaron 8,2 TWh a Alemania y al Reino Unido en 2024, generando EUR 820 millones en arbitraje de precios para los generadores noruegos.[1]"Volúmenes de exportación de registros NordLink", Statnett, statnett.noLos desarrolladores de energía eólica marina esperan un impulso similar, ya que la producción de Sørlige Nordsjø II puede liquidarse en las horas punta de Alemania a más de EUR 100/MWh mientras los precios locales se sitúan cerca de cero. Statnett invertirá NOK 30.000 millones en refuerzos internos que desbloqueen mayor flujo norte-sur y aumenten la utilización del interconector. Las normas de la UE que exigen el 70% de capacidad transfronteriza, aunque no vinculantes para Noruega, aumentan la presión para profundizar los vínculos que anclan el mercado de energías renovables de Noruega a la demanda continental.

Electrificación obligatoria de centros de datos (2025)

Un decreto de 2025 obliga a todo nuevo centro de datos a adquirir el 100% de energías renovables con correspondencia en tiempo real, un umbral más estricto que las propuestas de eficiencia existentes de la UE.[2]Ministerio noruego de Clima y Medio Ambiente, "Data Center Renewable Mandate", regjeringen.noAker Horizons planea 500 MW de capacidad de centros de datos en Narvik y Mo i Rana, aprovechando el enfriamiento subártico y los excedentes de energía hidroeléctrica cercanos. Los acuerdos de compra de energía libre de carbono 24/7 de Statkraft obtienen primas del 20-30% por encima de los contratos estándar, creando ingresos bancables para nuevas construcciones. La autoridad de protección de datos exige divulgación mensual del abastecimiento, reforzando la transparencia. Estas normas diferencian a Noruega de los países vecinos Suecia y Finlandia, atrayendo la demanda de los hiperespecialistas hacia el norte y ampliando el mercado de energías renovables de Noruega.

Esquema de subastas de energía eólica marina

Las subastas gubernamentales que cubren 1,5 GW en Utsira Nord y 3 GW en Sørlige Nordsjø II se finalizarán en 2025, con la primera instalación de acero prevista para 2027. Las profundidades de 200-300 m en Utsira Nord requieren cimientos flotantes; Equinor posee siete patentes operativas en esta área, aprovechando la experiencia de Hywind. La plataforma WindFloat de Principle Power obtuvo un préstamo de EUR 60 millones del Banco Europeo de Inversiones para comercializar turbinas de 15 MW a 500 m de profundidad. En la zona menos profunda de Sørlige Nordsjø II, Ørsted y Vattenfall han presentado estudios del lecho marino para ofertas de cimientos fijos. Las reglas de subasta no incluyen contratos por diferencia, por lo que los desarrolladores deben asegurar offtake en régimen de mercado o acuerdos corporativos de compra de energía, concentrando el riesgo pero recompensando los proyectos con acceso a interconectores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la red en las zonas de precios NO2-NO5 | -0.60% | Corredores sur-norte | Mediano plazo (2-4 años) |

| Conflictos de uso del suelo por el pastoreo de renos | -0.40% | Regiones sami | Largo plazo (≥ 4 años) |

| Lentitud en la tramitación de permisos para turbinas terrestres | -0.50% | Nacional | Mediano plazo (2-4 años) |

| Precios negativos en el mercado mayorista nórdico | -0.70% | Área nórdica sincrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la red en las zonas de precios NO2-NO5

La congestión entre las zonas sur (NO2) y norte (NO5) produjo brechas de precios de EUR 80/MWh y generación norteña varada en 2024. Statnett gastará NOK 30.000 millones en actualizaciones de 420 kV, aunque la primera energización llegará solo en 2028. Las restricciones reducen los factores de capacidad de los parques eólicos del norte en un 8-12%, erosionando los rendimientos. Los desarrolladores se enfrentan así a una disyuntiva espacial: terrenos costosos cerca de la demanda o emplazamientos remotos más baratos con riesgo de restricción. Hasta que se complete el refuerzo, la economía de los proyectos en el mercado de energías renovables de Noruega depende del alivio del flujo de energía norte-sur.

Conflictos de uso del suelo por el pastoreo de renos

La sentencia Fosen del Tribunal Supremo determinó que 151 turbinas vulneraban los derechos de pastoreo del pueblo sami, sentando un precedente que ha paralizado 1,2 GW de energía eólica terrestre.[3]Ministerio noruego de Clima y Medio Ambiente, "Data Center Renewable Mandate", regjeringen.noAhora se requiere el consentimiento del Parlamento Sami, lo que extiende las aprobaciones a más de 1.000 días. Statkraft canceló tres proyectos en Finnmark, amortizando NOK 180 millones en costos incurridos. Las nuevas directrices exigen evaluaciones de impacto etnográfico y reparto de ingresos, pero los retrasos en la tramitación de permisos persisten. El capital está pivotando por tanto hacia el mar, donde los arrendamientos del lecho marino evitan las reclamaciones de tierras indígenas, reconfigurando el mercado de energías renovables de Noruega hacia la energía eólica flotante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Las plataformas flotantes desbloquean la energía eólica en aguas profundas

La energía hidroeléctrica representó el 84,55% del tamaño del mercado de energías renovables de Noruega en 2025, sustentada en 33 GW de presas instaladas y unidades de bombeo-turbinaje. Sin embargo, las nuevas aprobaciones de presas enfrentan resistencia ambiental, por lo que las mejoras en el bombeo-turbinaje, como la de Illvatn, dominan ahora el gasto de capital en hidroelectricidad. Se proyecta que la energía solar registre una CAGR del 35,1% hasta 2031, con paneles bifaciales en Stavanger que muestran factores de capacidad anual del 18%, lo que valida la energía fotovoltaica a 60° de latitud norte. La energía eólica contribuyó con aproximadamente el 10% de la capacidad, pero se acelerará una vez que las instalaciones de 4,5 GW de Utsira Nord y Sørlige Nordsjø II entren en servicio después de 2028, la mayoría de ellas sobre cimientos flotantes. La energía oceánica y la bioenergía juntas representan menos del 2% en la actualidad; sin embargo, las subvenciones del programa ENERGIX sostienen cadenas de I+D que podrían alcanzar escala comercial después de 2030. La combinación tecnológica se bifurca, por tanto: la hidroelectricidad madura asegura la flexibilidad, mientras que la energía solar de rápido crecimiento y la energía eólica flotante impulsan el volumen incremental en el mercado de energías renovables de Noruega.

La participación de la energía hidroeléctrica en el mercado de energías renovables de Noruega se erosionará gradualmente a medida que la nueva energía eólica marina desplace su porción de GW instalados, pero el bombeo-turbinaje mantiene a la hidroelectricidad en el centro de las funciones de equilibrio. La fuerte caída de costos de la energía solar por debajo de USD 0,15/W inclina los tejados comerciales hacia la autogeneración, aunque las tarifas de recompra a la red siguen siendo mayoristas. Las plataformas flotantes están desbloqueando profundidades de 200-400 m que dominan la plataforma continental de Noruega, creando una ventaja de pionero para los titulares de patentes como Equinor y Principle Power. Los proyectos de cimientos fijos más cercanos a la costa siguen ganando en costo nivelado, pero enfrentan restricciones del lecho marino. La bioenergía sigue concentrada en plantas de residuos a energía como la instalación de BIR en Voss, que convierte residuos orgánicos en biometano para calefacción de distrito. En general, la diversificación de la cartera está mejorando la resiliencia y atrayendo capital incluso bajo tasas de crecimiento propias de mercados maduros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: Los hiperescaladores compiten con las fundiciones por los acuerdos de compra de energía

Las empresas de servicios públicos controlaron el 68,90% del tamaño del mercado de energías renovables de Noruega en 2025, reflejando la propiedad estatal y las responsabilidades de equilibrio. Los clientes comerciales e industriales se están expandiendo a una CAGR del 6,68% a medida que las fundiciones y los centros de datos bloquean acuerdos de compra de energía libre de carbono de 10 a 15 años. La participación de las empresas de servicios públicos en el mercado de energías renovables de Noruega se reducirá gradualmente si la carga de los hiperescaladores se acelera después de 2025. El acuerdo de compra de energía de 2,5 TWh/año de Norsk Hydro y la carga planificada de 500 MW de centros de datos de Aker Horizons ejemplifican cómo las empresas se adelantan a la generación para asegurar precios fijos. La demanda residencial crece solo un 2% anual porque la medición neta basada en precios mayoristas limita el atractivo de la energía solar en tejados.

Los acuerdos corporativos de compra de energía sustentan ahora las estructuras de financiación de los parques eólicos flotantes, reduciendo la exposición a ingresos en régimen de mercado y permitiendo a los promotores captar mayores ratios de deuda. Las autoridades de competencia ven estos contratos como pro-competitivos porque amortiguan la volatilidad de los precios en el mercado mayorista y estimulan nuevas construcciones. Las empresas de servicios públicos siguen dominando los servicios de equilibrio y los ingresos del mercado auxiliar, pero los proyectos de almacenamiento de larga duración podrían permitir a los compradores industriales internalizar la flexibilidad con el tiempo. Si los mandatos para centros de datos se amplían más allá de las nuevas instalaciones para cubrir los sitios existentes, la participación comercial e industrial podría superar a la de los servicios públicos antes de 2035. El mercado de energías renovables de Noruega transita así hacia un equilibrio de acuerdos corporativos de compra de energía en el que los grandes compradores dan forma a las cadenas de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La energía hidroeléctrica se concentra a lo largo de valles escarpados en Vestland y Rogaland, que juntos albergan el 45% de la capacidad instalada, mientras que los vientos del Mar del Norte favorecen las zonas de energía eólica flotante cercanas. Las regiones del norte (NO4 y NO5) albergan el 30% de la hidroelectricidad y gran parte del mejor recurso eólico terrestre, aunque los cuellos de botella en la transmisión dejan la energía varada y crean diferencias de precios de EUR 80/MWh frente al sur. El refuerzo de NOK 30.000 millones de Statnett tiene como objetivo aumentar la transferencia norte-sur en 1,2 GW, permitiendo que el excedente de hidroelectricidad y eólica llegue a los interconectores continentales. El sur de Noruega, principalmente NO2, atrae el desarrollo solar gracias a una mejor irradiación y proximidad a la demanda; el tejado de 12 MW de Equinor en Stavanger verificó la viabilidad de la energía fotovoltaica en alta latitud.

Utsira Nord y Sørlige Nordsjø II se ubican frente a la Costa Oeste, garantizando la alineación de las exportaciones con la demanda alemana a través de NordLink y futuros enlaces HVDC. Por el contrario, los conflictos de uso del suelo del pueblo sami han congelado 1,2 GW de energía eólica terrestre en Finnmark y Troms, redirigiendo el capital hacia emplazamientos marinos donde los arrendamientos del lecho marino evitan los solapamientos con los derechos indígenas. Los campus de centros de datos de Aker Horizons en Narvik y Mo i Rana co-ubican la carga con las energías renovables varadas, eludiendo el riesgo de restricción y estableciendo un modelo para la ubicación industrial futura. La geografía sustenta así un mercado dual: las zonas del sur abastecen a Europa y atraen la energía eólica marina, las zonas del norte buscan cargas en el propio emplazamiento para monetizar el excedente de energía.

El mercado de energías renovables de Noruega permanecerá dividido espacialmente hasta que la columna vertebral NO2-NO5 se energice en 2028. Después de eso, los embalses hidroeléctricos del norte deberían abastecer de forma flexible los picos continentales, mientras que la energía eólica flotante del sur exporta volúmenes premium. La energía solar, aunque relativamente pequeña en términos absolutos, se concentrará cerca de los centros de demanda urbana donde los tejados reducen las fricciones por el uso del suelo. Las políticas específicas de cada región, los derechos indígenas y la capacidad de los cables determinan, por tanto, el mosaico geográfico del crecimiento.

Panorama competitivo

El mercado de energías renovables de Noruega exhibe una concentración moderada: Statkraft y Equinor juntos poseen aproximadamente el 45% de la capacidad instalada y dominan la concesión de áreas para energía eólica marina. Vestas sigue siendo el principal fabricante de equipos originales de turbinas terrestres con una participación del 40% en la flota, seguido por Siemens Gamesa y Nordex. Aker Horizons abarca cimientos flotantes, hidrógeno verde y desarrollo de centros de datos, posicionándose como un actor integrado desde la generación hasta el uso final. Especialistas más pequeños como Scatec en ingeniería, procura y construcción solar y Flumill en turbinas de energía mareomotriz apuntan a nichos de alto crecimiento más allá del mercado principal de hidroelectricidad y energía eólica.

Los temas estratégicos apuntan a la migración del riesgo desde la exposición en régimen de mercado hacia ingresos contratados. La estructura libre de carbono 24/7 de Statkraft hace coincidir la generación por hora con la carga, lo que permite a los desarrolladores apalancar proyectos con un 70% de deuda o más. La patente de 2024 de Equinor para una plataforma flotante de patas tensoras con almacenamiento integrado de 50 MWh señala un avance hacia sistemas híbridos que combinan generación y flexibilidad. La Dirección Noruega del Petróleo otorga licencias del lecho marino basándose en el historial técnico, lo que favorece a los operadores establecidos y puede ralentizar la penetración de nuevos participantes.

La competencia se centra en la localización de la cadena de suministro: Principle Power ensamblará cimientos WindFloat a nivel nacional bajo su programa de expansión respaldado por el Banco Europeo de Inversiones, mientras que ABB ganó un contrato de NOK 4.500 millones para estaciones convertidoras de HVDC que refuerzan las redes internas. Los fabricantes de turbinas se diferencian a través de garantías de curva de potencia adaptadas al clima marítimo de alta turbulencia de Noruega. A medida que se multiplican las instalaciones solares, las empresas de ingeniería, procura y construcción con experiencia en desprendimiento de nieve en climas fríos ganan participación. En general, el mercado de energías renovables de Noruega recompensa a los actores que combinan liderazgo tecnológico con contratación de offtake a largo plazo.

Líderes de la industria de energías renovables de Noruega

Norsk Hydro ASA

Agder Energi AS

Equinor ASA

Berkshire Hathaway Energy Co

Siemens Gamesa Renewable Energy S.A., \

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: Aker Horizons anunció planes para desarrollar 500 MW de capacidad de centros de datos en Narvik y Mo i Rana, dirigidos a inquilinos hiperescaladores y aprovechando la capacidad renovable varada del norte de Noruega y el enfriamiento subártico. El proyecto representa una inversión estimada de USD 600 millones y se espera que comisione su primera fase en 2027, añadiendo 1,2 TWh de demanda eléctrica anual.

- Febrero de 2025: Statnett adjudicó un contrato de NOK 4.500 millones (USD 420 millones) a ABB para estaciones convertidoras de HVDC con el fin de reforzar el corredor de transmisión NO2-NO5, con la finalización prevista para 2028. La actualización aumentará la capacidad de transferencia norte-sur en 1,2 GW, reduciendo las restricciones de la generación hidroeléctrica y eólica del norte.

- Enero de 2025: Equinor presentó una solicitud de patente para una plataforma de energía eólica marina flotante de patas tensoras con almacenamiento integrado de 50 MWh, diseñada para suavizar la variabilidad de la producción y mejorar la captación de ingresos en régimen de mercado. El diseño tiene como objetivo profundidades de agua de 200-400 metros, que coincide con las condiciones de la zona de subasta Utsira Nord.

- Diciembre de 2024: Norsk Hydro obtuvo la aprobación regulatoria final de la NVE para su proyecto de bombeo-turbinaje Illvatn de 1.120 MW en Telemark, con inicio de construcción programado para el segundo trimestre de 2025 y puesta en servicio en 2030. La instalación proporcionará 8 horas de almacenamiento, equivalente a 8,96 GWh, para equilibrar la producción intermitente de energía eólica y solar.

- Octubre de 2024: La filial Principle Power de Aker Horizons obtuvo un préstamo de EUR 60 millones del Banco Europeo de Inversiones para escalar la producción de su plataforma semisumergible WindFloat, que puede albergar turbinas de 15 MW en profundidades de agua de hasta 500 metros. La financiación apoya el despliegue en la zona Utsira Nord.

Alcance del informe del mercado de energías renovables de Noruega

La energía renovable se deriva de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, lo que generalmente resulta en una menor huella de carbono e impacto ambiental reducido en comparación con los combustibles fósiles.

El mercado de energías renovables de Noruega está segmentado por tecnología y usuario final. Por tecnología, el mercado se segmenta en energía solar (fotovoltaica y de concentración), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande, bombeo-turbinaje), bioenergía, geotérmica y energía oceánica (mareal y undimotriz). Por usuario final, el mercado se segmenta en empresas de servicios públicos, sector comercial e industrial, y sector residencial. El informe también cubre el tamaño de mercado y los pronósticos para Noruega.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (GW).

| Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje) |

| Bioenergía |

| Geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje) | |

| Bioenergía | |

| Geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Qué tan grande es el mercado de energías renovables de Noruega hoy?

La capacidad instalada alcanzó 42,72 GW en 2026 y se prevé que crezca hasta 50,74 GW en 2031 a una CAGR del 3,50%.

¿Qué tecnología crece más rápido en la combinación energética de Noruega?

La energía solar lidera con una CAGR proyectada del 35,1% hasta 2031, gracias a la caída de los precios de los módulos y los largos días de verano.

¿Por qué son importantes los acuerdos corporativos de compra de energía en Noruega?

Los contratos a largo plazo con fundiciones y centros de datos estabilizan los flujos de caja, lo que permite a los desarrolladores financiar nuevos proyectos de energía eólica marina flotante y solar.

¿Qué está retrasando la expansión de la energía eólica terrestre?

La tramitación de permisos tarda ahora más de 1.000 días debido a la ampliación de las evaluaciones ambientales y las preocupaciones sobre el uso del suelo del pueblo sami.

¿Cómo se abordarán los cuellos de botella en la red?

Statnett está invirtiendo NOK 30.000 millones para reforzar el corredor NO2-NO5, aumentando la capacidad de transferencia norte-sur en 1,2 GW para 2028.

Última actualización de la página el: