Tamaño y participación del mercado de energía de Noruega

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

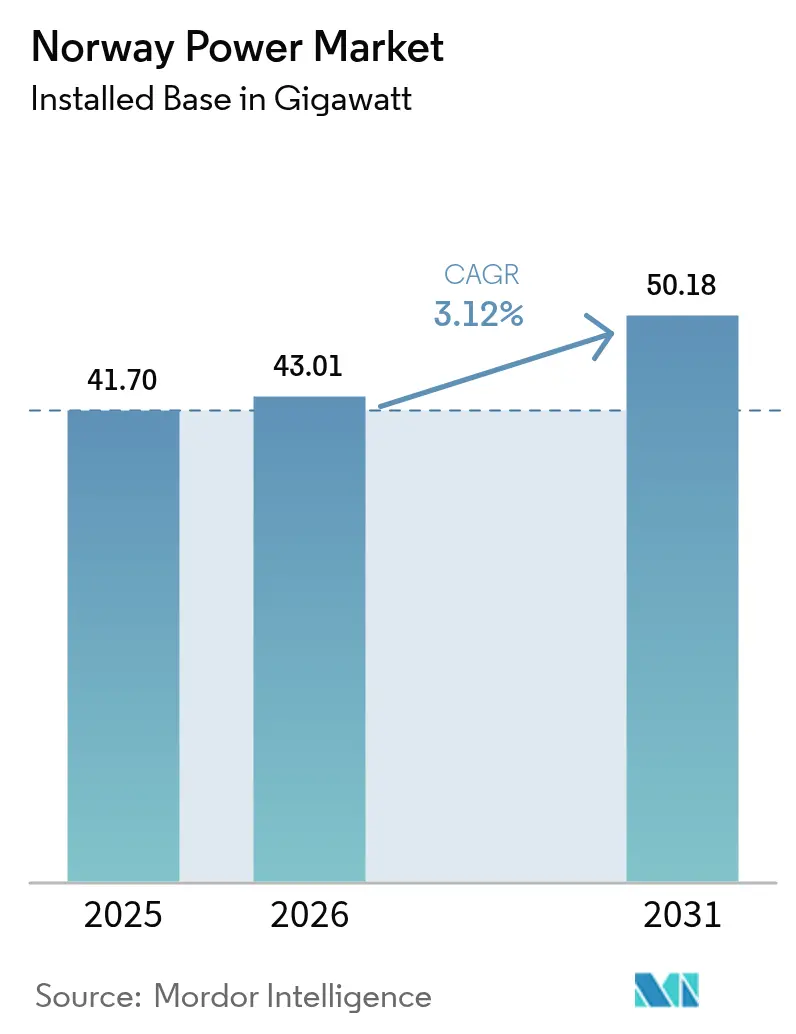

| Tamaño del mercado en el año base (2025) | 41.70 gigavatio |

| Volumen del Mercado (2026) | 43.01 gigavatio |

| Volumen del Mercado (2031) | 50.18 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Noruega por Mordor Intelligence

El tamaño del mercado de energía de Noruega en 2026 se estima en 43,01 gigavatios, creciendo desde el valor de 2025 de 41,70 gigavatios, con proyecciones para 2031 que muestran 50,18 gigavatios, creciendo a una CAGR del 3,12% durante 2026-2031.

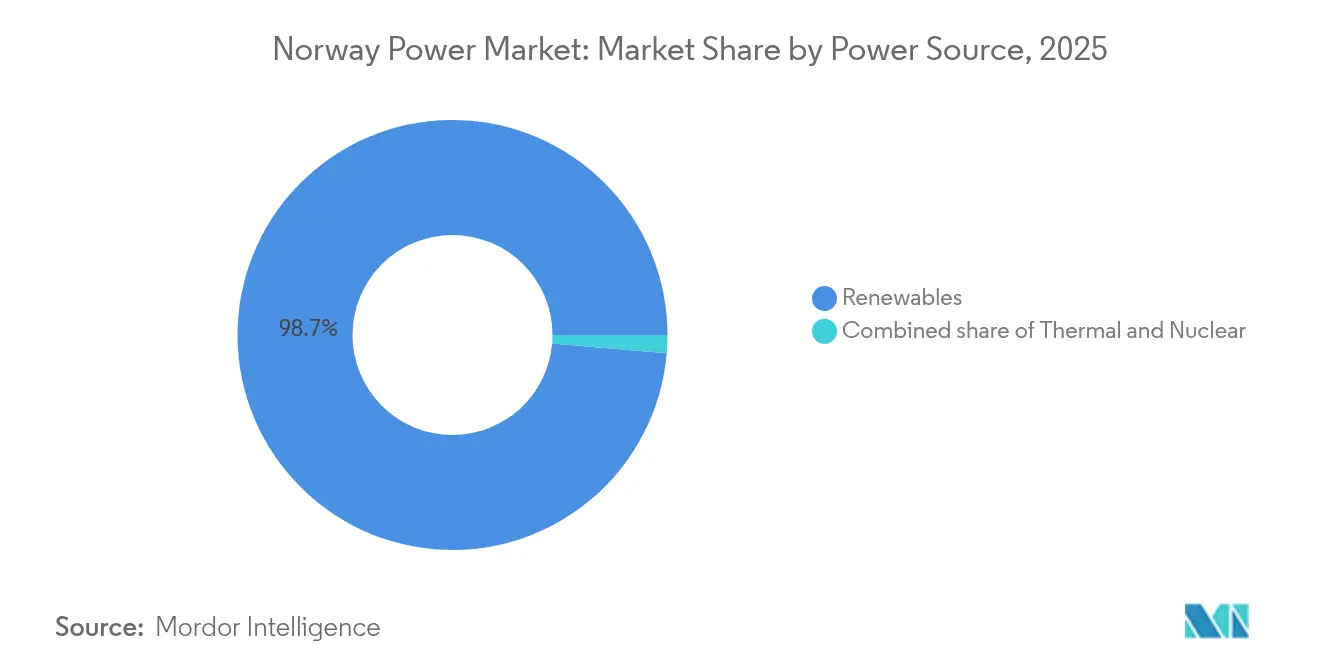

Las energías renovables ya cubrieron el 98,8% de la generación en 2024, lo que refleja un sistema en el que el crecimiento incremental depende más de las adiciones de capacidad que del cambio de combustible. Los embalses hidráulicos continúan siendo el núcleo de fiabilidad, mientras que 1,5 GW de nueva energía eólica marina procedente de la adjudicación de Sørlige Nordsjø II y subastas posteriores ampliarán el margen de exportación de Noruega a través de los cables HVDC North Sea Link y NordLink. La electrificación de plataformas petroleras, la rápida adopción de vehículos eléctricos y la construcción de centros de datos a hiperescala están convirtiendo la electricidad baja en carbono en un insumo estratégico de producción, elevando la demanda industrial y comercial a un ritmo anual del 6,8%. El plan de refuerzo de la red de Statnett de 40.000 millones de NOK (3.800 millones de USD) y la respuesta a la demanda habilitada por AMS moderan el estrés en horas pico, pero no eliminan por completo los riesgos de congestión cuando la hidrología se tensa. En general, el mercado de energía de Noruega compite ahora menos en costo de combustible y más en flexibilidad, arbitraje transfronterizo e innovación detrás del medidor.[1]Statkraft, "Informe Anual 2025," statkraft.com

Conclusiones clave del informe

- Por fuente de energía, las renovables retuvieron el 98,65% de la participación del mercado de energía de Noruega en 2025, y se proyecta que la misma se expandirá a una CAGR del 3,42% hasta 2031.

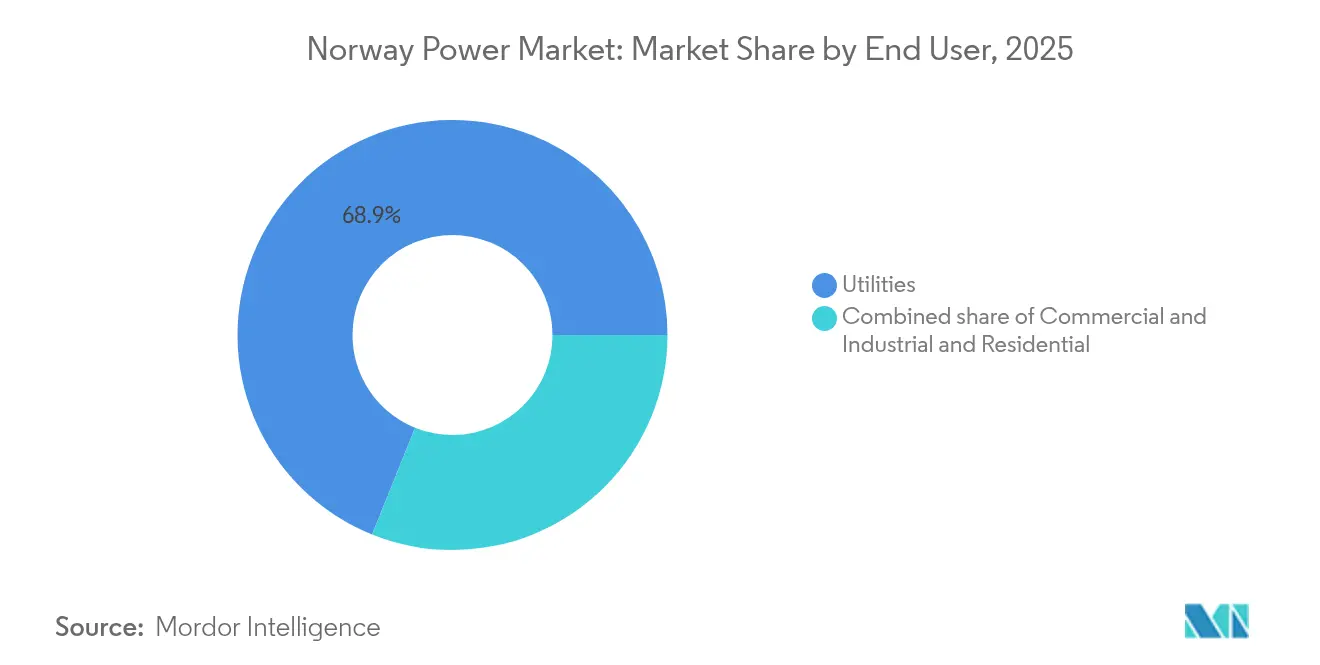

- Por usuario final, los servicios públicos representaron el 68,90% del tamaño del mercado de energía de Noruega en 2025, mientras que se prevé que los compradores comerciales e industriales crezcan a una CAGR del 6,52% hasta 2031, lo que refleja la agresiva electrificación de centros de datos, plantas de hidrógeno y cargas de plataformas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía de Noruega

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Objetivos climáticos y de energía renovable para 2030 | +0.7% | Nacional, clústeres de energía eólica marina en el Mar del Norte | Largo plazo (≥ 4 años) |

| Licencias de energía eólica marina en la Plataforma Continental Noruega | +0.6% | Sørlige Nordsjø II, Utsira Nord, astilleros costeros | Mediano plazo (2-4 años) |

| Electrificación de plataformas de petróleo y gas y transporte | +0.5% | Plataformas del Mar del Norte, corredores urbanos de vehículos eléctricos | Mediano plazo (2-4 años) |

| Despliegue de medición avanzada y respuesta a la demanda | +0.3% | Redes de distribución nacionales | Corto plazo (≤ 2 años) |

| Crecimiento de centros de datos ecológicos de uso intensivo de energía | +0.4% | Corredor Oslo-Stavanger | Mediano plazo (2-4 años) |

| Nuevos interconectores HVDC transfronterizos | +0.5% | Zonas de oferta del sur vinculadas al Reino Unido y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos climáticos y de energía renovable para 2030

El compromiso de Noruega de reducir las emisiones de toda la economía en un 55% por debajo de los niveles de 1990 para 2030 obliga a las empresas de servicios públicos y a la industria pesada a integrar suministro adicional de cero carbono, aunque el parque existente ya es limpio.[2]Ministerio de Energía de Noruega, "Libro Blanco de Energía 2025," regjeringen.no Las asignaciones presupuestarias de 3.500 millones de NOK (330 millones de USD) para mejoras de la red en 2024 aceleran el refuerzo de cables submarinos, especialmente donde convergen la energía hidráulica, la eólica marina y las cargas industriales. Las ambiciones declaradas de 30 GW de energía eólica marina para 2040 anclan la planificación de inversiones a largo plazo, dando a los proveedores de turbinas y a los astilleros visibilidad de pedidos de múltiples gigavatios. La taxonomía de la UE y la Directiva de Eficiencia Energética en Edificios añaden presión comercial, convirtiendo el cumplimiento de las normas climáticas en un calificador de ingresos para las empresas orientadas a la exportación. En conjunto, estas medidas elevan el crecimiento de referencia del mercado de energía de Noruega al incorporar la electrificación en sectores de difícil descarbonización e impulsar la demanda de servicios de balance.

Licencias de energía eólica marina en la Plataforma Continental Noruega

La subasta de Sørlige Nordsjø II de noviembre de 2024 adjudicó 1,5 GW a 1,15 NOK por kWh (0,11 USD por kWh), demostrando que los parques de cimentación fija pueden competir en el mercado sin subsidios cuando los intercambios transfronterizos sustentan los ingresos a través del North Sea Link. El apetito inversor se ha orientado hacia emplazamientos de aguas poco profundas que ofrecen rendimientos a corto plazo, mientras que los proyectos flotantes en Utsira Nord esperan una debida diligencia medioambiental ampliada. El parque de 88 MW Hywind Tampen de Equinor demuestra las sinergias marinas con las plataformas petrolíferas, pero una mayor escalabilidad necesita una cadencia de licencias predecible. La Dirección Noruega de Recursos Hídricos y Energía está elaborando un marco consolidado de evaluación de impacto para acortar el ciclo de permisos a 24 meses, con el objetivo de mantener el impulso a medida que el mercado de energía de Noruega se diversifica más allá de la energía hidráulica.

Electrificación de plataformas de petróleo y gas y transporte

Los enlaces de energía desde la costa alimentan ahora 88 MW a Johan Sverdrup, eliminando 200.000 t de CO₂ al año que emitían las turbinas de gas.[3]Equinor, "Ficha técnica de Hywind Tampen," equinor.com Retrofits similares previstos para Troll y Oseberg demandarán 250 MW adicionales para 2028, creando una carga base continua en las redes costeras. En tierra, la penetración de vehículos eléctricos de batería superó el 90% de las ventas de automóviles nuevos en 2024, y los operadores de ferries de fiordo están cambiando a embarcaciones totalmente eléctricas para cumplir las normas de cero emisiones. Estas cargas superpuestas reconfiguran las curvas de demanda diaria, con la carga de vehículos eléctricos nocturna y las salidas de ferries a mediodía amplificando el riesgo de pico. El plan de transmisión de 40.000 millones de NOK (3.800 millones de USD) de Statnett apunta a 1,5 GW de nueva capacidad de transferencia de sur a norte, pero las congestiones en las subestaciones persistirán hasta al menos 2027. El impulso de la electrificación, por tanto, aumenta tanto el volumen como la volatilidad en el mercado de energía de Noruega, recompensando los activos flexibles y los precios dinámicos.

Despliegue de medición avanzada y respuesta a la demanda

Noruega terminó de instalar 3,7 millones de unidades AMS a principios de 2024, activando la liquidación por hora para casi todos los hogares. Las tarifas por tiempo de uso ya ofrecen descuentos del 40% fuera de las horas pico, y los programas piloto en Oslo y Bergen lograron una reducción del 12% en los picos vespertinos sin necesidad de baterías. A partir de 2026, las tarifas por ubicación incorporarán los costos marginales de congestión, incentivando a los prosumidores a instalar energía solar en tejados y trasladando los procesos industriales por lotes a ventanas de bajo precio. Los datos detallados de los medidores permiten a los operadores de distribución aplazar las mejoras físicas apoyándose en el desplazamiento digital de cargas, un modelo que se espera ahorre 1.200 millones de NOK (113 millones de USD) solo en Oslo. En consecuencia, el mercado de energía de Noruega está desarrollando una arquitectura de dos capas en la que los datos granulares y las señales de precios complementan los refuerzos de infraestructura.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Cuellos de botella en la capacidad de la red y prolongados procesos de permisos | -0.4% | Corredor de demanda Oslo-Stavanger | Mediano plazo (2-4 años) |

| Oposición local a instalaciones de energía eólica terrestre | -0.2% | Territorios de Trøndelag y Sami | Largo plazo (≥ 4 años) |

| Variabilidad hidrológica que afecta la fiabilidad de la energía hidráulica | -0.3% | Embalses nacionales, más pronunciado en el sur | Corto plazo (≤ 2 años) |

| Canibalización del precio mayorista para nuevas energías renovables | -0.2% | Zonas de oferta del sur, nodos de interconector | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la capacidad de la red y prolongados procesos de permisos

Los diferenciales de precios de 0,80 NOK por kWh entre las zonas de oferta del norte y del sur de Noruega en enero de 2024 subrayaron cómo los retrasos en la transmisión reducen el valor total de la abundante energía hidráulica. Statnett enumera 15 corredores críticos que requieren mejoras, pero las revisiones ambientales y los recursos municipales extienden la aprobación de líneas aéreas a casi una década. La reconstrucción de 420 kV Sima-Samnanger, esencial para recibir la producción de Sørlige Nordsjø II, se retrasó tres años después de que los propietarios de terrenos impugnaran el trazado. Hasta que estas líneas se materialicen, las grandes cargas como los centros de datos deben hacer cola para conectarse o establecerse en zonas menos congestionadas, lo que frena la electrificación industrial y reduce la tasa de crecimiento del mercado de energía de Noruega.

Oposición local a instalaciones de energía eólica terrestre

Grupos indígenas Sami y municipios rurales detuvieron varias solicitudes de parques eólicos en 2024, alegando perturbación de rutas de pastoreo e impacto visual.[4]Tribunal Supremo de Noruega, "Sentencia del caso Fosen 2024," supremecourt.no El complejo Fosen de 1,06 GW se vio obligado a reubicar turbinas, retrasando la producción plena y diluyendo la confianza de los inversores. Los derechos de veto municipales trasladan efectivamente el poder de concesión de licencias a los consejos locales, lo que lleva a los promotores a desviar capital hacia proyectos marinos que evitan disputas sobre uso del suelo, pero que tienen costos unitarios más altos. Si las reformas de concesión de licencias no agilizan las consultas comunitarias, las instalaciones terrestres podrían quedar por debajo de los objetivos de 2030 hasta en 3 GW, limitando la diversidad de los flujos de energía renovable en el mercado de energía de Noruega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: la energía hidráulica ancla, la energía eólica marina escala

La energía hidroeléctrica representó el 87,9% de la capacidad y el 98,65% de la generación en 2025, anclando la fiabilidad y otorgando a Noruega la menor intensidad de emisiones de la red en Europa. La CAGR proyectada del 3,42% del segmento muestra ganancias incrementales provenientes de proyectos de extensión de vida útil, mejoras de turbinas y posibles aumentos de altura de embalses, en lugar de nuevas represas. La energía eólica marina está prevista para añadir 3-4 GW para 2030, con la adjudicación de Sørlige Nordsjø II sola traduciendo en aproximadamente 6 TWh de producción anual. Se proyecta que el tamaño del mercado de energía de Noruega atribuido a la energía eólica marina supere los 2.140 millones de USD para 2031, representando una participación creciente aunque todavía minoritaria de los ingresos totales. La energía solar fotovoltaica sigue siendo pequeña, pero la caída de los precios de los módulos y los incentivos de tarifas por ubicación podrían impulsar las instalaciones residenciales y comerciales en tejados en los municipios del sur. La capacidad térmica de 1,2 GW de plantas de gas de pico, cogeneración de calor y electricidad para calefacción urbana y plantas de conversión de residuos en energía ofrece reserva durante las olas de frío extremo cuando las aportaciones hidráulicas disminuyen. Las unidades de biomasa y conversión de residuos en energía en Oslo y Bergen suministran tanto energía como calor, mejorando las credenciales de economía circular. En general, la combinación de la cartera está pasando de la dominación de una sola fuente a un tándem hidráulico-eólico que equilibra la varianza estacional y diurna para el mercado de energía de Noruega.

El subconjunto emergente de energía eólica marina mantiene el mayor impulso de crecimiento, avanzando a aproximadamente el 5,74% anual frente a la línea de base más baja de la energía hidráulica. Si bien la energía hidráulica continúa proporcionando inercia y servicios auxiliares, los parques flotantes como Utsira Nord eventualmente ampliarán la huella geográfica de generación. Los operadores están explorando diseños híbridos que combinan turbinas flotantes con módulos de batería, permitiendo que los emplazamientos marinos exporten bloques de energía firme cuando los diferenciales del interconector son más atractivos. Como resultado, la participación del mercado de energía de Noruega de las energías renovables no hidráulicas está preparada para crecer gradualmente, proporcionando diversidad de cartera y flexibilidad de arbitraje de exportación que la energía hidráulica sola no puede alcanzar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los servicios públicos dominan, la industria se electrifica

Los servicios públicos retuvieron el 68,90% del consumo total en 2025, lo que refleja la propiedad histórica de activos municipales de generación y red. No obstante, se prevé que el consumo comercial e industrial se expanda a una CAGR del 6,52% hasta 2031, superando el crecimiento del 1,42% esperado para las cargas residenciales. El tamaño del mercado de energía de Noruega vinculado directamente a centros de datos, electrolizadores y plantas de baterías podría superar los 3.180 millones de USD a finales de la década, impulsado por los Acuerdos de Compra de Energía a 10-20 años que aseguran credenciales de cero carbono clave para la competitividad exportadora. El acuerdo de 500 GWh por año de Microsoft con Statkraft ejemplifica el cambio de la aceptación pasiva de tarifas a la adquisición estratégica de materias primas. Los agregadores agrupan depósitos de carga de vehículos eléctricos, edificios municipales y pequeños fabricantes en grupos flexibles que ofertan carga negativa en Nord Pool, monetizando las oscilaciones de precios y reduciendo el estrés de la red. En consecuencia, el dominio de los servicios públicos se reducirá a medida que la autoadquisición industrial y las microredes amplíen su porción del mercado de energía de Noruega.

La electrificación industrial también actúa como recurso de balance. Los electrolizadores se aceleran cuando los precios al contado se vuelven negativos, absorbiendo el excedente de energía eólica e hidráulica y vendiendo hidrógeno a productores de amoníaco u operadores de ferries de celdas de combustible. Esta interacción bidireccional difumina la línea entre generación y carga, integrando los activos del lado de la demanda como plantas de pico virtuales. En paralelo, los hogares equipados con energía solar en tejados, baterías de 10 kWh y aplicaciones vinculadas a AMS pueden modular el consumo, aunque su contribución agregada al mercado de energía de Noruega sigue siendo modesta en comparación con las cargas de oscilación industrial. En general, la segmentación de usuarios finales está evolucionando de una jerarquía liderada por servicios públicos a un ecosistema de múltiples actores en el que la demanda industrial flexible ancla el próximo capítulo de crecimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El sur de Noruega, hogar de Oslo, Stavanger y Kristiansand, capta aproximadamente el 54,60% del consumo nacional de electricidad y se enfrenta a las restricciones de red más estrechas. La mejora de 420 kV Sima-Samnanger de Statnett, con un presupuesto de 12.000 millones de NOK (1.100 millones de USD), aumentará la capacidad de transferencia de norte a sur en 1,5 GW para 2029, aliviando los diferenciales de precios que llegaron a 0,80 NOK por kWh en enero de 2024. La producción de energía eólica marina de Sørlige Nordsjø II llegará a esta zona, aumentando el tamaño del mercado de energía de Noruega asociado a las provincias costeras una vez que los 1,5 GW entren en funcionamiento. No obstante, los costos de oportunidad ponderados por exportación mantienen los precios al contado volátiles cuando la escasez de gas alemán eleva los índices de referencia continentales.

Las regiones centrales y del norte poseen la mayor parte del potencial hidráulico no aprovechado y el terreno para la energía eólica terrestre, pero la baja densidad de población significa que el excedente a menudo viaja hacia el sur a través de corredores congestionados. El mercado de energía de Noruega se beneficia de este excedente durante los años húmedos, pero los cuellos de botella en la transmisión pueden limitar hasta 2 TWh anualmente. Los distritos de pastoreo de renos Sami en Finnmark y Trøndelag imponen estrictos requisitos de licencia social en los proyectos eólicos, limitando las adiciones de capacidad local. Sin embargo, los consorcios de centros de datos de nueva creación están explorando Tromsø y Bodø por la eficiencia del clima frío, un desarrollo que podría localizar la demanda y aplanar la divergencia de precios una vez que las cargas industriales inferiores a 250 MW entren en funcionamiento.

La dinámica transfronteriza añade una tercera capa geográfica. El North Sea Link, NordLink y el cable previsto con Dinamarca posicionan a Noruega como agente de balance para el Reino Unido y la Europa continental. Los volúmenes de exportación pueden superar el 25% de la generación nacional durante los veranos húmedos, apuntalando flujos de ingresos que financian la expansión de la red. Sin embargo, los mismos cables permiten importaciones cuando los embalses hidráulicos disminuyen, subrayando cómo el mercado de energía de Noruega está ahora estructuralmente entrelazado con los patrones más amplios de oferta y demanda de electricidad europeos. Los debates regulatorios sobre los límites de exportación invernales ilustran que las consideraciones geográficas ahora abarcan tanto las zonas de oferta nacionales como la cuenca más amplia del Mar del Norte.

Panorama regulatorio

La regulación del sector eléctrico noruego se establece principalmente mediante la Ley de Energía (Energiloven, Ley N.º 50 del 29 de junio de 1990), y el Ministerio de Energía se encarga de definir la política y emitir la normativa. La Autoridad Reguladora de Energía de Noruega (RME), dependiente de NVE, actúa como el regulador nacional independiente del mercado eléctrico y aplica una regulación económica a las empresas de red, incluido un modelo de tope de ingresos basado en incentivos con elementos de referenciación para la distribución y el transporte (Statnett).

Los cambios normativos recientes se han centrado en acelerar la realización de proyectos y aclarar las responsabilidades de conexión. Los cambios regulatorios vigentes desde el 1 de enero de 2025 dieron prioridad a los proyectos maduros en zonas con restricciones de red para mejorar la velocidad y la previsibilidad para los desarrolladores. Desde el 1 de enero de 2026, entraron en vigor las disposiciones derivadas de la Ley del 20 de junio de 2025 (que modifica la Ley de Energía), que añaden obligaciones a los concesionarios de área en relación con la conexión a la red para producción de hasta 22 kV inclusive, mientras que un trabajo legislativo independiente en la Prop. 49 L (2025-2026) incluye propuestas relacionadas con conexiones prioritarias a la red para proyectos vinculados a intereses de seguridad nacional.

Panorama competitivo

El mercado de energía de Noruega está moderadamente concentrado. Statkraft opera más de 360 plantas hidroeléctricas con un total de 19 GW, lo que lo convierte en el mayor generador de energía renovable de Europa y le otorga una flexibilidad de despacho inigualable en la región. Equinor aprovecha décadas de ingeniería marina para orientarse hacia la energía eólica, siendo propietario del parque flotante de 88 MW Hywind Tampen y co-ganador de Sørlige Nordsjø II. Las empresas de servicios públicos regionales como Hafslund, Agder Energi, BKK y Lyse controlan las redes de distribución local y los libros minoristas, pero están integrando verticalmente en la carga de vehículos eléctricos y el análisis de redes inteligentes para defender los márgenes a medida que los diferenciales mayoristas se reducen.

Los proveedores de tecnología, incluidos Siemens Energy, ABB Norge y Nexans, capturan valor a través del despliegue de gemelos digitales, plataformas de convertidores HVDC y suministro de cables submarinos de 525 kV para proyectos de interconexión. El plan de inversión de 40.000 millones de NOK de Statnett hasta 2030 representa un flujo predecible para los contratistas de ingeniería, adquisición y construcción y los consultores ambientales acostumbrados a las estrictas normas de permisos de Noruega. Mientras tanto, los agregadores respaldados por capital de riesgo agrupan flotas residenciales de energía solar más batería en plantas de energía virtuales que obtienen tarifas de servicios auxiliares, erosionando las líneas de ingresos históricamente reservadas para los generadores establecidos.

La intensidad competitiva puede aumentar a medida que las empresas de servicios públicos extranjeras consideran las zonas de energía eólica marina, pero el conocimiento específico de los activos de la hidrología de los fiordos, los permisos locales y las ventanas meteorológicas del Mar del Norte sigue favoreciendo a los actores nacionales establecidos. Equinor y Statkraft firmaron un acuerdo de cooperación en 2024 para explorar ofertas conjuntas en proyectos flotantes, lo que señala una alianza preventiva para mantener el capital extranjero en posición minoritaria. Al mismo tiempo, los compradores industriales se convierten en creadores de mercado al garantizar Acuerdos de Compra de Energía plurianuales, lo que desplaza sutilmente el poder de negociación lejos de los generadores. Así, el mercado de energía de Noruega está transitando de la dominación del lado de la oferta a un panorama más transaccional mediado por contratos a largo plazo y plataformas de flexibilidad digital.

Líderes de la industria de energía de Noruega

Statkraft AS

Agder Energi SA

Equinor ASA

Hafslund Eco

BKK (Bergen Kraft)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reinversión y la modernización (uprating) de la energía hidroeléctrica representan un espacio en blanco clave para las adiciones de capacidad y la flexibilidad en un sistema ya dominado por las energías renovables, en particular donde las actualizaciones convierten los activos existentes de ríos y embalses en una capacidad de mayor rendimiento y más despachable. Este ciclo es visible en la cartera de licencias y adquisiciones, incluida la solicitud de licencia de Statkraft presentada en junio de 2026 ante NVE para una nueva central hidroeléctrica Mar de 520 MW en Rjukan, que sustituirá a una instalación existente de 180 MW (con un marco de inversión referenciado en 9.000 millones de NOK). Hafslund también solicitó una concesión en abril de 2026 para una nueva central hidroeléctrica de 610 MW en Aurland, mientras que Hydro inició la construcción de la central de bombeo de Illvatn en noviembre de 2025 con una inversión neta de 1.200 millones de NOK. Del lado de los proveedores, proyectos como la central hidroeléctrica Tussa II de 150 MW, donde Aker Solutions obtuvo un contrato de equipamiento electromecánico en junio de 2026, amplían la demanda de paquetes de turbina-generador, electrificación de plantas y sistemas de control.

Del lado de la demanda, los contratos a largo plazo y los programas de acoplamiento sectorial están creando ofertas de suministro bancables y nuevos casos de uso de flexibilidad. Los contratos de suministro eléctrico a largo plazo de Statkraft firmados en abril de 2026 con Hydro (12,3 TWh entre 2029 y 2038) y el acuerdo de siete años firmado en junio de 2026 con Elkem por 1.534 GWh (2031-2037) muestran que los compradores industriales están asegurando el suministro para gestionar la exposición a los precios de la electricidad y sus credenciales de emisiones, lo que respalda una mayor reinversión en la generación y la capacidad de red noruegas. Las iniciativas de hidrógeno respaldadas por el gobierno, como NORHyWAY de SINTEF (2026-2031), junto con las ambiciones noruegas en materia de energía eólica marina, incluido el objetivo de asignación de área de 30 GW para 2040 mencionado en la planificación nacional, también amplían las áreas de oportunidad para el refuerzo de la red, los servicios de balance y las soluciones híbridas que conectan las renovables variables, los electrolizadores y las tarifas sensibles a la congestión en modelos de negocio invertibles.

Desarrollos recientes del sector

- Junio de 2026: Statkraft presentó una solicitud de licencia ante NVE para una nueva central hidroeléctrica Mar en Rjukan, municipio de Tinn, proponiendo sustituir la instalación existente de 180 MW por una nueva planta de hasta 520 MW. La solicitud hace avanzar a un importante candidato de modernización hidroeléctrica a través del canal de permisos y refuerza el papel de la reconversión de infraestructuras hidroeléctricas existentes (brownfield) en la adición de capacidad y flexibilidad sin construir nuevas presas.

- Abril de 2026: Statkraft firmó dos contratos de suministro eléctrico a largo plazo con Hydro Energi por un total de 12,3 TWh a lo largo de 10 años (2029-2038). Los acuerdos destacan cómo los grandes compradores industriales de Noruega están utilizando la contratación multianual para estabilizar los costos de la electricidad y asegurar un suministro bajo en carbono, estrechando el vínculo entre la reinversión en generación y la electrificación industrial.

- Enero de 2024: Statkraft anunció planes de inversión de hasta 6.000 millones de EUR en Noruega en actualizaciones hidroeléctricas, rehabilitación de presas y nueva energía eólica terrestre. La escala del programa señaló una cartera de gastos de capital de varios años para la renovación, la extensión de la vida útil y las adiciones selectivas de capacidad que respaldan la fiabilidad del sistema a medida que se expanden el comercio transfronterizo y las nuevas cargas electrificadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía eléctrica de Noruega se define como la capacidad instalada de generación de electricidad del país, medida en gigavatios, en todas las fuentes de generación conectadas a la red que operan en Noruega.

Exclusiones del alcance: no se contabiliza la capacidad instalada fuera de las fronteras de Noruega ni los volúmenes puros de comercio de electricidad que no añaden capacidad de generación.

Descripción general de la segmentación

- Por fuente de energía

- Térmica (carbón, gas natural, petróleo y diésel)

- Nuclear

- Renovables (solar, eólica, hidráulica, geotérmica, biomasa y residuos, maremotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

- Por nivel de tensión de transmisión y distribución (análisis cualitativo únicamente)

- Transmisión de alta tensión (por encima de 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de media tensión (13,2 a 34,5 kV)

- Distribución de baja tensión (hasta 1 kV)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica de la flota de generación de Noruega y el contexto político y de red que determina las incorporaciones y retiros. Nos basamos principalmente en estadísticas energéticas públicas e informes del sistema, como publicaciones de la Dirección Noruega de Recursos Hídricos y Energía, Statistics Norway y el operador nacional del sistema de transmisión, que proporcionan series temporales sobre capacidad, generación y demanda.

Para evitar construir el modelo desde una única perspectiva, la fase documental también revisó fuentes como la Agencia Internacional de Energía, Eurostat y publicaciones especializadas revisadas por pares para conocer rangos de costos y rendimiento tecnológico. Los informes anuales de las empresas, las presentaciones a inversores y la prensa de renombre se utilizaron después para verificar de forma cruzada los cronogramas de puesta en marcha y el estado de los proyectos, y se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas e inteligencia de patentes para validar cambios de propiedad y actividad tecnológica. Estos ejemplos son solo ilustrativos, y también se utilizaron otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba lo que sugieren los datos documentales, especialmente en cuanto al riesgo de puesta en marcha de capacidad a corto plazo y las expectativas realistas de utilización. Hablamos con empresas de servicios públicos, desarrolladores de proyectos, proveedores de red y servicios, y grandes compradores para confirmar la cartera tecnológica, la fricción en la obtención de permisos y los puntos de restricción que son difíciles de identificar a partir de tablas publicadas. Dado que se trata de un mercado de un solo país, la cobertura se construyó en torno a partes interesadas de nivel nacional, garantizando al mismo tiempo que se recogieran opiniones en las operaciones vinculadas a la hidroeléctrica, la eólica, la solar y la térmica.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 59% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó reconstruyendo el conjunto de capacidad instalada nacional a partir de totales de plantas y tecnologías reportados públicamente, y luego alineándolo con el período de estudio, un enfoque descendente anclado en series oficiales de capacidad. Para mantener los totales realistas, las cifras se corroboraron mediante aproximaciones ascendentes selectivas, en las que las incorporaciones se verificaron utilizando una recopilación muestral de proyectos y la capacidad nominal esperada por tecnología antes de ajustar los totales finales.

En la práctica, algunas señales de mercado orientaron los insumos del modelo, como los volúmenes anuales de puesta en marcha y retiro, la preparación para la conexión a la red y el riesgo de restricción, los efectos de las perspectivas de embalses e hidrología en las decisiones de construcción hidroeléctrica, la madurez de la cartera de proyectos eólicos marinos y terrestres, y las señales de política que influyen en el momento de la inversión. Cuando el estado de un proyecto no estaba claro, primero se aplicaron supuestos temporales conservadores, que luego se volvieron a probar durante las llamadas con expertos para que las brechas no inflaran la curva prospectiva.

Para la previsión, se utilizó el análisis de escenarios porque las perspectivas de capacidad de Noruega son sensibles a los resultados de los permisos, el ritmo de refuerzo de la red y los ciclos de construcción específicos de cada tecnología. Los supuestos se actualizaron utilizando rangos de consenso recopilados a partir de entrevistas, y luego se revisaron los pesos de los escenarios para que el pronóstico central siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que la serie final sea coherente con las señales del mundo real. Comparamos la trayectoria de capacidad modelada con indicadores independientes, como las fechas de puesta en marcha anunciadas, las divulgaciones de conexión a la red y los deltas oficiales de capacidad interanuales, y luego investigamos cualquier valor atípico antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para confirmar que las definiciones se aplicaron de manera coherente en todas las tecnologías y años, tras lo cual se vuelve a contactar sobre los supuestos clave cuando aparecen grandes variaciones o cuando nuevos proyectos modifican de manera significativa las perspectivas. Los informes se actualizan anualmente, con actualizaciones provisionales cuando se producen cambios importantes en la política, aprobaciones de grandes proyectos o cierres inesperados. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de energía eléctrica de Noruega de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para el mercado de energía eléctrica de Noruega a menudo no coinciden porque la palabra mercado puede referirse tanto a la capacidad instalada en gigavatios como a una medida de valor en USD, y el año utilizado como punto de partida también modifica el resultado. Las diferencias también surgen cuando un editor cuenta la actividad de comercio y venta minorista de electricidad, mientras que otro se limita a los activos físicos de generación.

La tabla señala una clara división en la base de medición, donde la referencia se expresa en gigavatios y las demás cifras se reportan en USD. En el modelo de Mordor Intelligence, el mercado se trata como capacidad de generación instalada ubicada en Noruega, por lo que los ciclos de precios de la electricidad y las fluctuaciones de ingresos minoristas no se utilizan para dimensionar el mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,70 mil millones de USD (2025) | |

| Consultora global A | 20,83 mil millones de USD (2023) | Utiliza una definición de mercado basada en el valor, vinculada a los ingresos del sector y a supuestos de precios, que puede fluctuar bruscamente con los precios de la electricidad y no se corresponde directamente con el crecimiento de la capacidad instalada. |

| Editorial sectorial B | 21,00 mil millones de USD (2024) | Parece agrupar una actividad más amplia del sector eléctrico (incluyendo dinámicas mayoristas y minoristas y programas de política), lo que aumenta el valor abordable más allá de una visión centrada únicamente en la capacidad. |

Cuando la unidad y el alcance se ajustan entre sí, la dispersión se vuelve más fácil de interpretar porque cada cifra responde a una pregunta diferente. Al mantener el dimensionamiento vinculado a las incorporaciones y retiros de capacidad, y validar luego los supuestos temporales mediante entrevistas, la referencia se mantiene trazable a la actividad física de construcción en lugar de a las fluctuaciones de ingresos impulsadas por los precios.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía de Noruega en 2026?

El tamaño del mercado de energía de Noruega se sitúa en torno a los 43,01 GW en 2026, en consonancia con la CAGR del 3,12% que apunta hacia 50,18 GW para 2031.

¿Qué porción de la generación de Noruega proviene de energías renovables?

Las energías renovables cubrieron el 94,8% del suministro en 2024, lideradas por la energía hidroeléctrica y la expansión de adiciones de energía eólica marina previstas para aumentar la producción total de energía renovable en otros 6 TWh anuales después de 2028.

¿Qué segmento está creciendo más rápido en la demanda de electricidad?

Se prevé que los compradores comerciales e industriales, especialmente los centros de datos y las plantas de hidrógeno, crezcan a un 6,52% anual, superando tanto a los servicios públicos como a las cargas residenciales.

¿Cómo gestiona Noruega la volatilidad de precios derivada del comercio transfronterizo?

Los enlaces HVDC permiten exportaciones de excedentes, pero también importan energía a precios elevados durante los períodos de sequía; Statnett gestiona el riesgo a través de la gestión de embalses, tarifas dinámicas y un plan de mejora de la red de 40.000 millones de NOK.

¿Qué papel desempeña la energía eólica marina en el suministro futuro?

Al menos 1,5 GW de Sørlige Nordsjø II y licencias adicionales podrían elevar la capacidad de energía eólica marina a 3-4 GW para 2030, añadiendo diversidad y flexibilidad de exportación a la combinación de generación.

¿Quiénes son las principales empresas en la generación de energía noruega?

Statkraft lidera con 19 GW de energías renovables, seguida de la creciente cartera de energía eólica marina de Equinor y las empresas de servicios públicos regionales como Hafslund, Agder Energi y BKK que gestionan las redes locales y las divisiones minoristas.

Última actualización de la página el: