Tamaño y participación del mercado de energía renovable de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

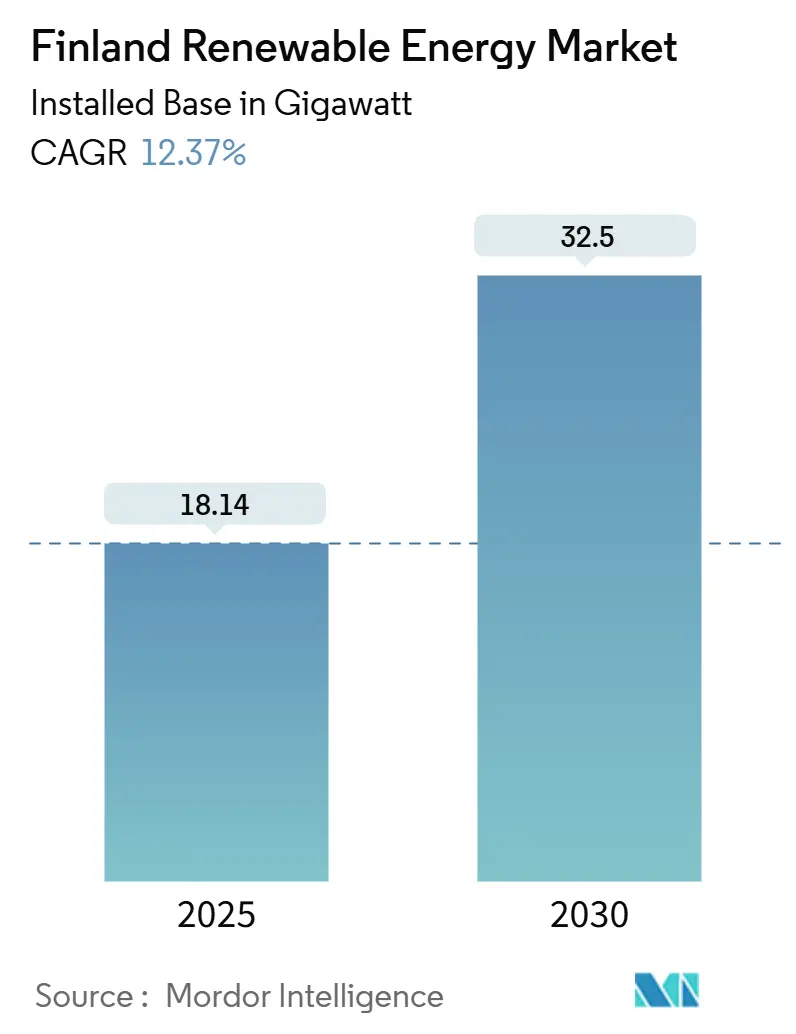

| Volumen del Mercado (2025) | 18.14 gigavatio |

| Volumen del Mercado (2030) | 32.5 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 12.37% CAGR |

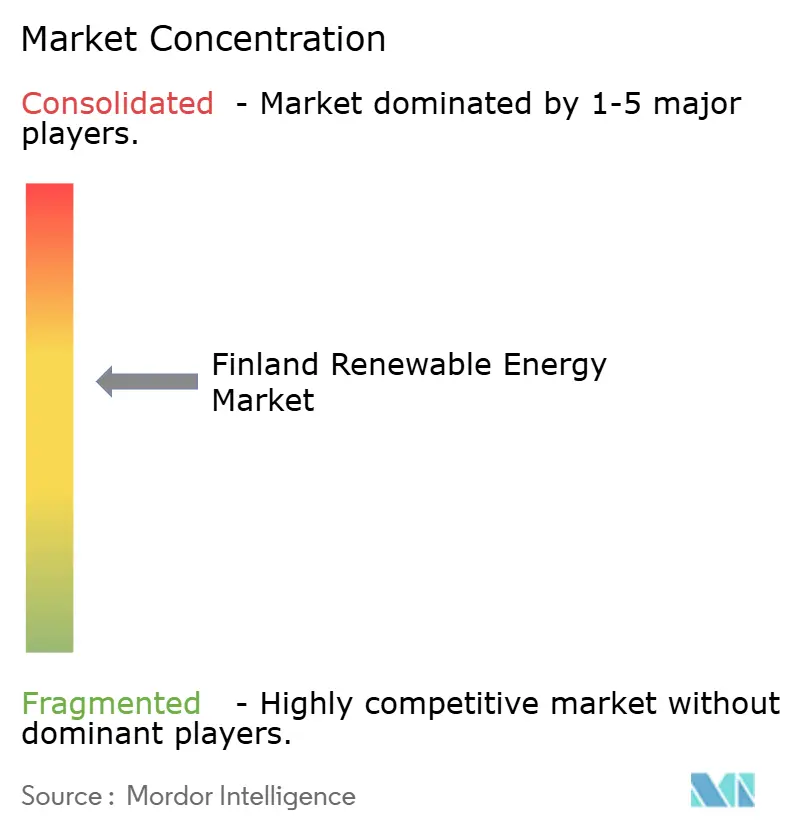

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía renovable de Finlandia por Mordor Intelligence

Se espera que el tamaño del mercado de energía renovable de Finlandia en términos de base instalada crezca de 18,14 gigavatios en 2025 a 32,5 gigavatios en 2030, a una CAGR del 12,37% durante el período de pronóstico (2025-2030).

El dominio de la energía eólica continúa, aunque el auge estructural de los módulos fotovoltaicos bifaciales verticales, los parques eólicos acoplados a baterías y los acuerdos de compra vinculados al hidrógeno está acelerando la diversificación. El estatuto de neutralidad de carbono de Finlandia para 2035, los hitos más estrictos del paquete europeo Objetivo 55 de la UE y el objetivo actualizado del 62% de electricidad renovable para 2030 están catalizando la inversión, mientras que la electrificación industrial está impulsando la demanda nacional hacia 126 TWh para 2030. Los acuerdos corporativos de compra de energía (PPA) firmados por centros de datos a hiperescala y fabricantes de productos químicos para baterías están comprimiendo los márgenes comerciales, lo que incentiva a los desarrolladores a co-ubicar almacenamiento para el arbitraje de precios. Las mejoras en la red de transmisión por valor de 4.000 millones de euros aliviarán la congestión de norte a sur; sin embargo, el riesgo de curtailment a corto plazo sigue siendo elevado en Ostrobotnia y Laponia. El lento ciclo de concesión de permisos para la energía eólica marina y el creciente escrutinio de la biomasa forestal están orientando el capital hacia la energía eólica terrestre, la energía solar y las configuraciones híbridas, reforzando la senda de expansión a corto plazo del mercado de energía renovable de Finlandia.

Conclusiones clave del informe

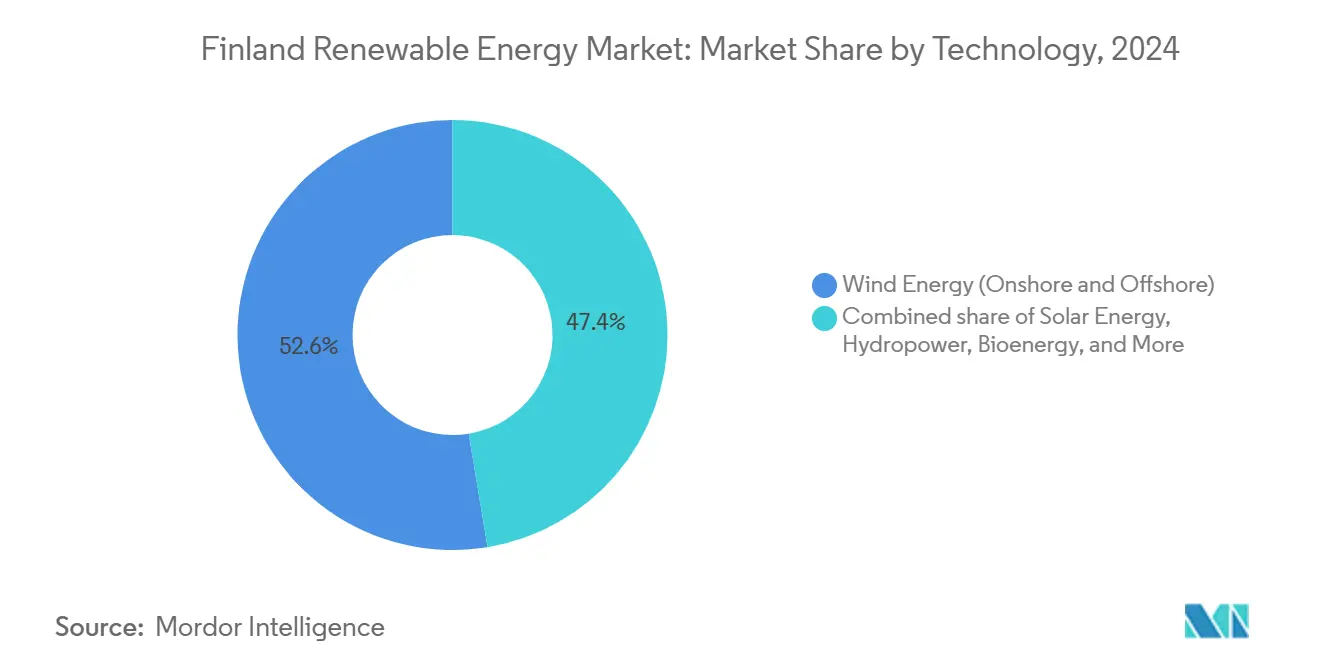

- Por tecnología, la energía eólica lideró el mercado de energía renovable de Finlandia con una participación del 52,6% en 2024, y se proyecta que la energía solar se expanda a una CAGR del 33,8% hasta 2030.

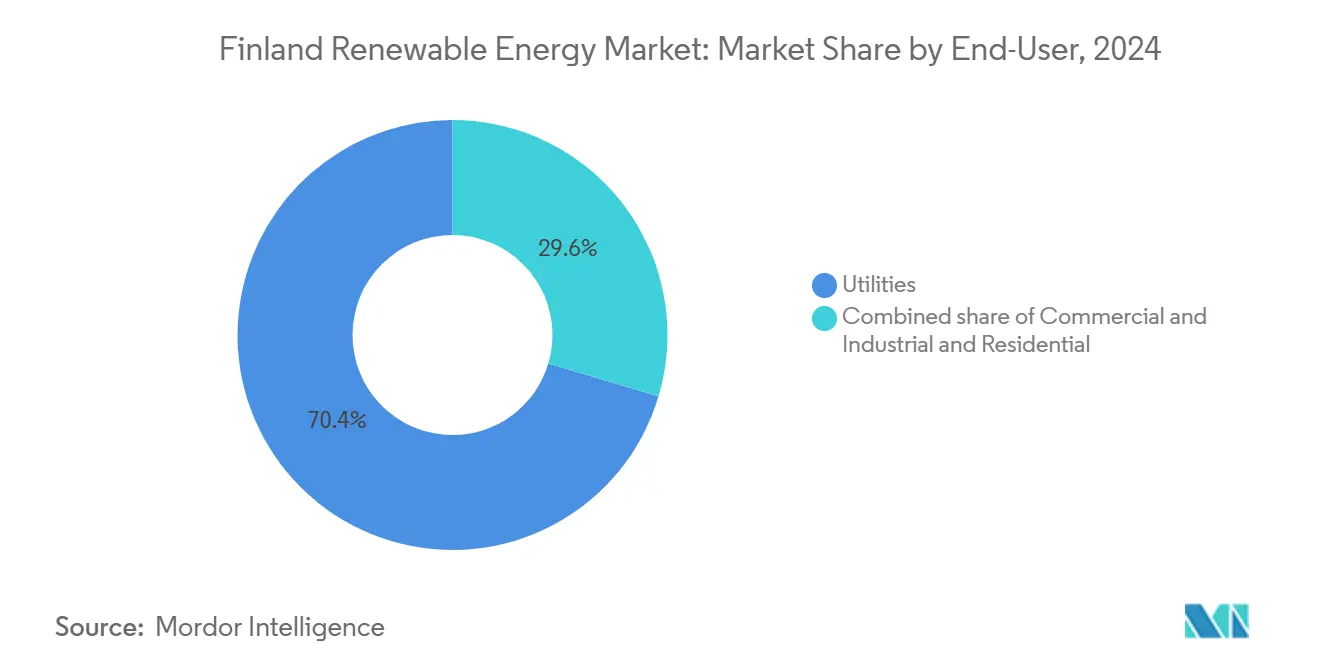

- Por usuario final, los servicios públicos controlaron el 70,4% de la capacidad en 2024, mientras que se proyecta que el segmento comercial e industrial avance a una CAGR del 15,3% hasta 2030.

Tendencias e información del mercado de energía renovable de Finlandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de equilibrio de red derivada de la creciente flota eólica de Finlandia | +2.50% | Nacional, concentrada en las zonas eólicas de Ostrobotnia y Laponia | Mediano plazo (2-4 años) |

| Auge de los PPA corporativos liderado por proyectos de centros de datos y productos químicos para baterías | +3.00% | Nacional, con concentraciones en el sur de Finlandia (centros de datos) y vínculos transfronterizos con el norte de Suecia | Corto plazo (≤ 2 años) |

| Financiación del paquete Objetivo 55 de la UE canalizada hacia los valles de hidrógeno de Finlandia | +2.00% | Nacional, ganancias tempranas en los centros industriales de Kokkola y Raahe | Largo plazo (≥ 4 años) |

| Proyectos híbridos de energía eólica más BESS que reducen las pérdidas por curtailment | +1.50% | Nacional, mayor impacto en las regiones de alto recurso eólico de Ostrobotnia y Laponia | Mediano plazo (2-4 años) |

| Rápida adopción de paneles fotovoltaicos bifaciales verticales en edificios de altas latitudes | +1.00% | Nacional, concentración urbana en las áreas metropolitanas de Helsinki, Turku y Tampere | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de equilibrio de red derivada de la creciente flota eólica de Finlandia

Finlandia conectó 491 MW de energía eólica en el primer trimestre de 2024, aumentando su capacidad eólica total a 9,5 GW y amplificando sus necesidades de control de frecuencia. Fingrid Oyj amplió los volúmenes de adquisición de reservas un 40% respecto a 2023, creando una fuente de ingresos monetizable para los activos de respuesta rápida. La presión de curtailment es mayor donde el recurso eólico es más intenso; Ostrobotnia y Laponia concentran el 65% de las consultas activas, aunque enfrentan cláusulas de curtailment que superan el 10% de su producción anual. Los desarrolladores ahora combinan habitualmente parques eólicos de 100 MW a 300 MW con baterías de 20 MW a 50 MW para auto-balancearse y obtener prioridad en las colas de conexión a la red. La autoridad reguladora de energía ha confirmado que los permisos de conexión favorecerán cada vez más a los proyectos con funcionalidad de apoyo a la red incorporada.[1]Autoridad de la Energía, "Renewables Deployment Report 2024", energiateollisuus.fi

Auge de los PPA corporativos liderado por proyectos de centros de datos y productos químicos para baterías

Microsoft y Google cuentan con compromisos de PPA que superan los 500 MW de energía eólica finlandesa desde 2024, asegurando contratos a largo plazo a precio fijo que eluden la volatilidad del mercado mayorista. Estos contratos de 10 a 15 años reducen los umbrales de rentabilidad sobre el capital hasta en 300 puntos básicos. La instalación de Northvolt en Skellefteå utiliza 1,2 TWh anuales de energía eólica finlandesa-sueca, equivalente a aproximadamente el 7% de la producción de energía renovable de Finlandia en 2024, lo que subraya la demanda industrial. Fabricantes de nivel intermedio como Faerch están siguiendo este ejemplo con PPA de energía solar, ampliando el grupo de compradores. La competencia por el suministro de energía renovable a escala de servicios públicos está reduciendo las ventanas de comercialización y recompensando a los desarrolladores que aseguran la compra corporativa fuera de balance temprano en el ciclo del proyecto.

Financiación del paquete Objetivo 55 de la UE canalizada hacia los valles de hidrógeno de Finlandia

El Fondo de Innovación adjudicó 600 millones de euros a consorcios de hidrógeno en 2024, designando Kokkola y Raahe como valles emblemáticos. Los objetivos nacionales de 200 MW de capacidad de electrolizadores para 2025 y 1 GW para 2030 posicionan a Finlandia para suministrar el 10% del hidrógeno verde de la UE para 2030. P2X Solutions puso en marcha una planta de 20 MW en febrero de 2025, prestando servicios de regulación ascendente durante los excedentes eólicos y monetizando el potencial de curtailment. Los estudios transfronterizos con Suecia para un corredor de hidrógeno de 500 km hasta Luleå añaden opcionalidad para los electrolizadores finlandeses. El elevado CAPEX de los electrolizadores sigue requiriendo un apoyo sostenido en forma de subsidios y precios elevados del carbono en la UE para preservar los rendimientos de los inversores.

Proyectos híbridos de energía eólica más BESS que reducen las pérdidas por curtailment

El curtailment promedió el 8% de la producción eólica potencial en 2024, lo que se tradujo en 700 GWh y 35 millones de euros de ingresos perdidos.[2]Fingrid, "Servicios de equilibrio del mercado", fingrid.fi La energía eólica acoplada a baterías ha reducido el curtailment a menos del 3% al desplazar el excedente de energía hacia los picos vespertinos cuando los precios suben entre un 40% y un 60%. Ilmatar Energy Oy y Taaleri Energia Oy apuntan a una tasa interna de retorno de al menos el 10% en híbridos que combinan 150 MW-200 MW de energía eólica con 30 MW-40 MW de baterías de dos horas. En noviembre de 2024, las reformas de tarifas de red impusieron penalizaciones por uso en tiempo de baja tarifa a las inyecciones a precios bajos, intensificando el argumento económico a favor del almacenamiento. La caída del costo de las baterías LFP, actualmente en 150-180 euros por kWh, refuerza esta tendencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la cola de conexión a la red en Ostrobotnia y Laponia | -1.50% | Regional, concentrado en las zonas eólicas de Ostrobotnia y Laponia | Corto plazo (≤ 2 años) |

| Largos ciclos de licitación de arrendamiento de lecho marino para energía eólica marina | -1.00% | Nacional, zonas costeras del Golfo de Botnia y el Mar Báltico | Largo plazo (≥ 4 años) |

| Creciente oposición al uso de biomasa forestal ante los objetivos de biodiversidad | -0.80% | Nacional, más intensa en las regiones forestales del sur y centro de Finlandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cola de conexión a la red en Ostrobotnia y Laponia

Fingrid Oyj registró 367 GW de consultas de producción en el primer trimestre de 2024, cifra que empequeñece la base instalada de Finlandia. Los tiempos de espera pueden superar los cinco años porque los corredores de 400 kV y las subestaciones requieren evaluaciones ambientales, adquisición de terrenos y una plantilla de ingeniería limitada. La Línea de las Tierras Bajas no estará parcialmente lista hasta 2027-2028, dejando 3 GW de energía eólica autorizada en un limbo. Los desarrolladores con posiciones tempranas en la cola disfrutan de primas de valoración, mientras que los que llegan tarde se enfrentan a condiciones de conexión con fuertes restricciones o deben migrar a regiones con menor recurso.

Largos ciclos de licitación de arrendamiento de lecho marino para energía eólica marina

La Ley de la Zona Económica Exclusiva entró en vigor en enero de 2025; sin embargo, las primeras rondas de arrendamiento no se abrirán hasta finales de 2025, lo que retrasará la puesta en servicio hasta 2029 o más tarde.[3]Gobierno finlandés, "Ley de 2025 sobre la zona económica exclusiva", valtioneuvosto.fi Las licitaciones iniciales cubren aguas someras dentro de los 30 km de la costa, limitando la capacidad a corto plazo a 2-3 GW y relegando los conceptos de turbinas flotantes a la ventana posterior a 2030. Las brechas en la cadena de suministro de buques para turbinas y la producción de cables submarinos añaden un lastre adicional, manteniendo la energía eólica marina fuera de la combinación de energías renovables de 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía eólica domina mientras la energía solar avanza impulsada por las ganancias de los módulos bifaciales

La energía eólica aportó el 52,6% de la capacidad en 2024, lo que subraya décadas de política favorable y costos nivelados terrestres por debajo de 30 euros por MWh. La energía eólica terrestre sigue siendo el único segmento operativo, ya que la energía eólica marina aguarda el inicio de las licitaciones de arrendamiento. El tamaño del mercado de energía renovable de Finlandia para la energía eólica se expandirá de manera constante, aunque a un ritmo moderado, a medida que se alarguen las colas de conexión a la red. La energía solar, partiendo de alrededor de 1 GW, está encaminada a una CAGR del 33,8%, la más alta entre las tecnologías, impulsada por módulos bifaciales verticales que aprovechan el albedo de la nieve y la caída de los precios de los módulos.

La modernización de la flota de 3,3 GW de energía hidroeléctrica aportará ganancias marginales mediante la mejora de turbinas y la optimización digital. La participación del 25% de la bioenergía enfrenta un estancamiento del crecimiento a medida que las directivas revisadas de la UE cuestionan su neutralidad de carbono, manteniendo su CAGR cerca del 2%. La energía geotérmica y oceánica sigue siendo insignificante, limitada a proyectos piloto, y es poco probable que influya de manera material en el mercado de energía renovable de Finlandia antes de 2030. Por tanto, más del 90% de los gigavatios incrementales provendrán de adiciones de energía eólica y solar, con almacenamiento co-ubicado que suavizará los perfiles de despacho.

Por usuario final: Los servicios públicos dominan, la capacidad comercial e industrial se acelera por el apetito de los PPA

Los servicios públicos poseían el 70,4% de la capacidad renovable en 2024, principalmente a través de la titularidad de instalaciones hidroeléctricas y de carga base nuclear heredadas, así como de la mayoría de los parques eólicos a escala de gigavatio. Sus sólidos balances respaldan tuberías de desarrollo plurianuales y PPA de largo plazo. No obstante, el segmento comercial e industrial se expande a una CAGR del 15,3%, a medida que los centros de datos, las plantas de productos químicos para baterías y los fabricantes de nivel intermedio aseguran suministro renovable para cumplir sus Objetivos Basados en la Ciencia.

Los centros de datos por sí solos consumieron el 8% de la energía de Finlandia en 2024, y los operadores de hiperescala han contratado más de 500 MW de producción eólica. Los productores de materiales para baterías, liderados por Northvolt, aseguran compras de múltiples TWh para el cumplimiento del Alcance 2. La adopción residencial sigue siendo inferior al 5% de la capacidad porque el parque habitacional disperso y la ausencia de medición neta extienden los períodos de recuperación de la inversión más allá de los ocho años. Los proyectos piloto de plantas de energía virtuales en Helsinki demuestran la viabilidad técnica, pero aguardan incentivos regulatorios. En consecuencia, los servicios públicos y los grandes compradores industriales seguirán dominando el mercado de energía renovable de Finlandia, mientras que el crecimiento residencial permanece moderado.

Análisis geográfico

Las zonas costeras del norte y el oeste dominan la generación. Ostrobotnia alberga el 45% de la capacidad eólica operativa, aprovechando el viento marítimo constante y el acceso a los interconectores suecos. Laponia aporta el 25%, pero soporta esperas de cinco años para la conexión hasta que se completen las mejoras del corredor. El sur de Finlandia, incluidas Helsinki, Turku y Tampere, consume más del 50% de la electricidad pero produce menos del 20% de su propia energía renovable, dependiendo de los flujos de energía de norte a sur respaldados por 4.000 millones de euros en expansión de la red.

El Golfo de Botnia y el Mar Báltico se abrirán a la energía eólica marina solo después de que comiencen las licitaciones de arrendamiento a finales de 2025, retrasando la primera producción más allá de 2029. Los valles de hidrógeno de Kokkola y Raahe anclarán 1 GW de energía eólica y solar co-ubicadas para 2030, desacoplando las industrias locales de los mercados spot y habilitando nuevas estructuras de compra a largo plazo.[4]Comisión Europea, "REPowerEU Hydrogen Valleys", europa.eu La geografía del mercado de energía renovable de Finlandia se está bifurcando en zonas de exportación ricas en recursos en el noroeste y centros urbanos de alta demanda en el sur, lo que refuerza la importancia crítica de las inversiones en transmisión y los despliegues de almacenamiento.

Panorama competitivo

La concentración del mercado es moderada. Los actores establecidos Fortum Oyj, Helen Oyj y Vattenfall AB todavía controlan alrededor del 60% de la capacidad instalada, pero los productores de energía independientes como OX2 Group AB, Ilmatar Energy Oy y Taaleri Energia Oy han dominado las nuevas adiciones eólicas desde 2020. La ventaja competitiva depende de asegurar posiciones tempranas en la cola de conexión a la red e integrar almacenamiento. El emplazamiento de 455 MW de OX2 Group AB en Pjelax-Böle redujo el número de turbinas en un 30% mediante el uso de máquinas de 5,6-6,2 MW, lo que recortó los costos de balance de planta y mejoró los rendimientos del proyecto. Los participantes más pequeños, como Neoen Finland Oy y VSB Uusiutuva Energia Suomi Oy, persiguen proyectos de menos de 100 MW en zonas sin congestión para evitar largas esperas, aceptando factores de capacidad ligeramente inferiores.

La actividad de patentes está aumentando en los sistemas de montaje de paneles fotovoltaicos bifaciales, con 12 solicitudes finlandesas en 2024 solamente.[5]Oficina Europea de Patentes, "Patentes de montaje fotovoltaico bifacial 2024", epo.org El sistema híbrido eólico-BESS está emergiendo como el principal diferenciador a medida que las reformas de tarifas de red recompensan la flexibilidad. Los desarrolladores que carecen de almacenamiento o de carteras de compra corporativa enfrentan una compresión de márgenes a medida que los ingresos comerciales se erosionan. En general, la integración tecnológica, la originación de compras y la prioridad de acceso a la red definen el posicionamiento competitivo en el mercado de energía renovable de Finlandia.

Líderes de la industria de energía renovable de Finlandia

Fortum Oyj

Pohjolan Voima Oyj

Vattenfall AB

ABO Wind AG

SGS AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: El desarrollador Ilmatar Energy Oy y el inversor Nuveen Infrastructure han puesto en operación comercial un BESS de 30 MW/41 MWh en el norte de Finlandia. Las empresas han puesto en servicio el proyecto de sistema de almacenamiento de energía en baterías (BESS) Ainola, de 1,36 horas, en el parque eólico Piiparinmäki en la región de Ostrobotnia del Norte.

- Mayo de 2025: Sungrow ha desplegado un sistema de almacenamiento de energía en baterías (BESS) de 60 MWh en Simo, Finlandia, ubicado a menos de 100 kilómetros al sur del Círculo Ártico. Este proyecto, uno de los más septentrionales de su tipo, tiene como objetivo validar el rendimiento de su sistema de baterías PowerTitan en climas de frío extremo y mejorar la estabilidad de la red.

- Marzo de 2025: Fortum Oyj concluyó un estudio de viabilidad nuclear y posteriormente firmó acuerdos marco con EDF y GE-Hitachi. El estudio se centró en el potencial de nuevos proyectos de energía nuclear en Finlandia y Suecia, explorando tanto grandes reactores convencionales como reactores modulares pequeños (SMR).

- Febrero de 2025: La Comisión Europea aprobó un plan finlandés de 2.300 millones de euros para apoyar inversiones en sectores estratégicos y ayudar a las industrias a descarbonizarse, con un enfoque en los valles de hidrógeno. Este plan forma parte de un esfuerzo más amplio para impulsar el desarrollo industrial verde y la transición hacia una economía climáticamente neutra.

Alcance del informe del mercado de energía renovable de Finlandia

La energía renovable se obtiene de fuentes naturales que se regeneran más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, resultando generalmente en una huella de carbono menor y un impacto ambiental reducido en comparación con los combustibles fósiles.

El mercado de energía renovable de Finlandia está segmentado por tecnología y usuario final. Por tecnología, el mercado está segmentado en energía solar (fotovoltaica y de concentración solar), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande y de bombeo), bioenergía, geotérmica y energía oceánica (mareal y undimotriz). Por usuario final, el mercado está segmentado en servicios públicos, comercial e industrial, y residencial. El informe también cubre el tamaño del mercado y los pronósticos para Finlandia.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (GW).

| Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, de bombeo) |

| Bioenergía |

| Geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, de bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño de la base instalada de energías renovables de Finlandia en 2025?

Alcanzó 18,14 GW, y se proyecta que el tamaño del mercado de energía renovable de Finlandia se expanda a 32,50 GW para 2030.

¿Qué tecnología añade la mayor nueva capacidad hasta 2030?

La energía eólica terrestre continúa añadiendo la mayor cantidad de gigavatios, pero la energía solar registra la CAGR más alta del 33,8%.

¿Por qué los sistemas de baterías se combinan con proyectos eólicos?

Los sistemas híbridos de energía eólica más almacenamiento reducen el curtailment del 8% a menos del 3% y permiten que los proyectos obtengan precios más altos en los picos vespertinos.

¿Cuándo contribuirá la energía eólica marina de manera significativa?

Los primeros arrendamientos de lecho marino se abren a finales de 2025, lo que significa que la producción operativa es poco probable antes de 2029.

¿Qué impulsa la demanda corporativa de energías renovables finlandesas?

Los centros de datos y las plantas de materiales para baterías firman PPA de largo plazo para cumplir con los objetivos de descarbonización del Alcance 2 y cubrir los costos de energía.

Última actualización de la página el: