Tamaño y participación del mercado de energía solar en Suecia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

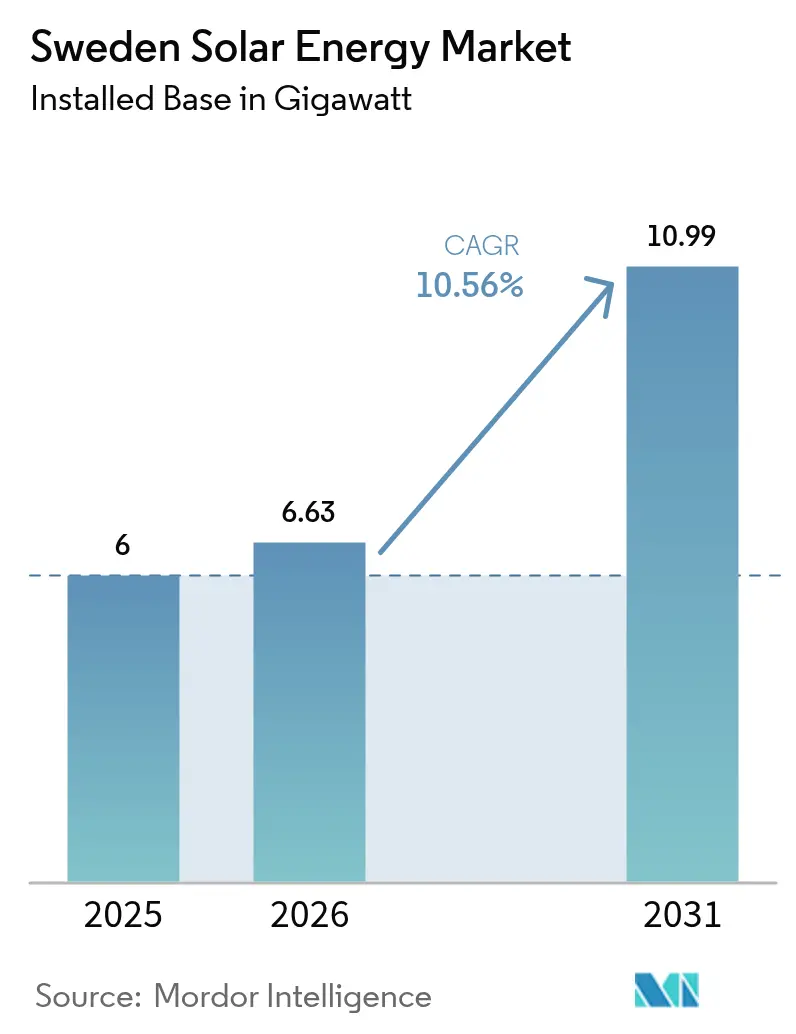

| Tamaño del mercado en el año base (2025) | 6 gigavatio |

| Volumen del Mercado (2026) | 6.63 gigavatio |

| Volumen del Mercado (2031) | 10.99 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Suecia por Mordor Intelligence

El tamaño del mercado de energía solar en Suecia en términos de base instalada se espera que crezca de 6 gigavatios en 2025 a 6,63 gigavatios en 2026 y se prevé que alcance 10,99 gigavatios en 2031 a una CAGR del 10,56% durante el período 2026-2031.

El impulso de la demanda es actualmente más fuerte en el segmento residencial, ya que la deducción fiscal Grön Teknik del 20% continúa vigente hasta junio de 2025; sin embargo, la inminente reducción al 15% y la eliminación del crédito de microproducción de SEK 0,60 por kWh a principios de 2026 están redefiniendo los plazos de los proyectos.[1]Agencia Tributaria Sueca, "Grön Teknik Deduction", skatteverket.se Los acuerdos corporativos de compra de energía (PPA) vinculados a centros de datos y cargas de fabricación de baterías están acelerando las carteras de proyectos a escala de servicios públicos, mientras que los precios de los módulos que cayeron por debajo de EUR 0,10 por Wp en 2024 han reducido los costos de equipos e intensificado la competencia entre instaladores.[2]Bloomberg, "European Solar Module Pricing Trends", bloomberg.com Las colas de conexión a la red que promedian 501 días, la escasez de instaladores certificados y la baja irradiación invernal de Suecia frenan el crecimiento, pero el acoplamiento de baterías, la agrivoltaica bifacial vertical y las asociaciones de arrendamiento de terrenos con la empresa estatal forestal Sveaskog están abriendo nuevos nichos.[3]Svenska Kraftnät, "Plazos de conexión a la red", svk.se Por lo tanto, las estrategias competitivas dependen de asegurar capacidad de red, integrar almacenamiento y adaptar la tecnología a las condiciones de luz nórdicas, en lugar de perseguir únicamente la mayor potencia nominal.

Conclusiones clave del informe

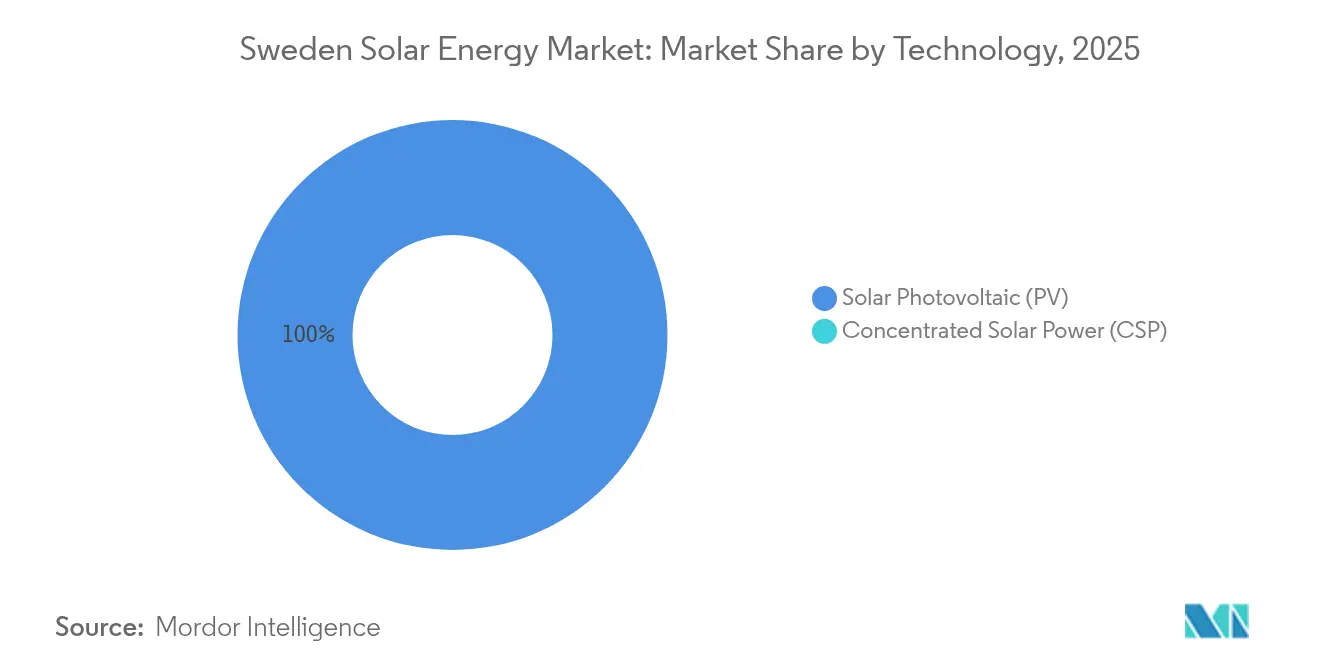

- Por tecnología, los sistemas fotovoltaicos representaron el 100% de la capacidad en 2025, y el silicio cristalino seguirá dominando mientras que el CIGS de película delgada captura tejados con restricciones de peso.

- Por tipo de red, los sistemas conectados a la red representaron el 87,20% de las instalaciones de 2025; sin embargo, los sistemas fuera de la red avanzan a una CAGR del 16,62% hasta 2031, ya que las industrias remotas eluden los retrasos de conexión.

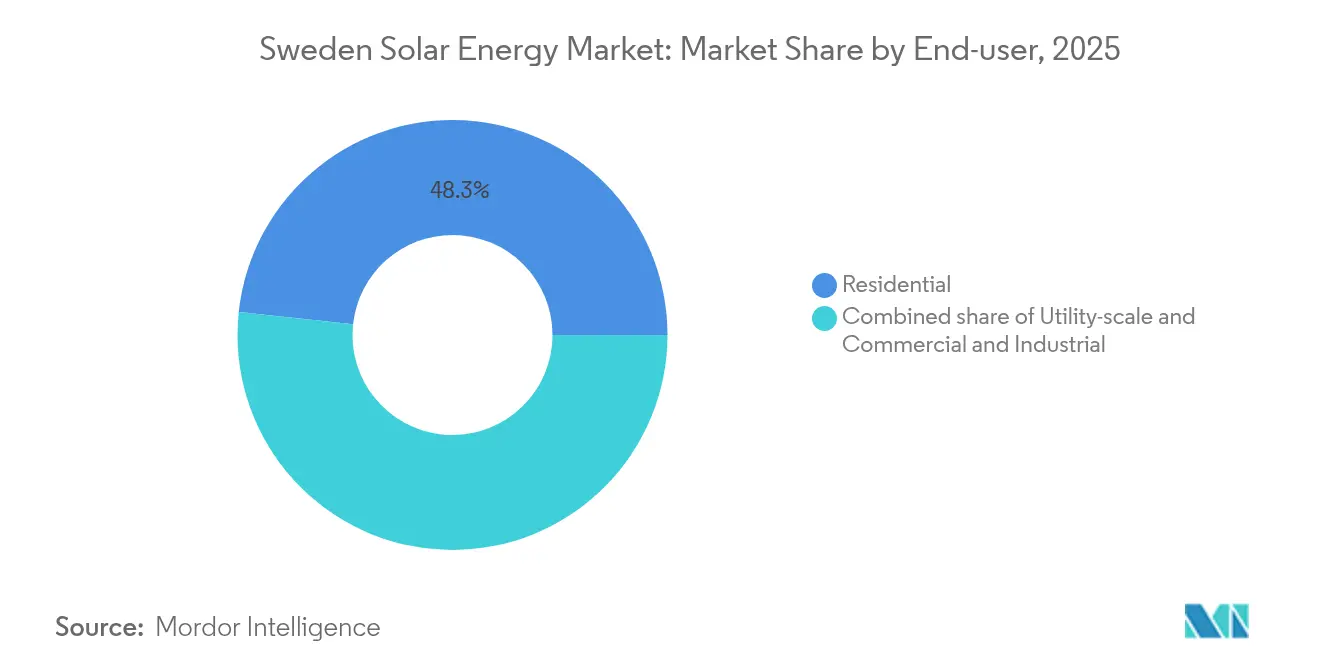

- Por usuario final, los tejados residenciales lideraron con el 48,30% de la participación del mercado de energía solar en Suecia en 2025, mientras que las plantas a escala de servicios públicos son el segmento de mayor crecimiento con una CAGR del 27,36% hasta 2031.

- Por geografía, las regiones del sur aportaron aproximadamente el 59,30% de las adiciones de 2025 y están destinadas a mantener el liderazgo en volumen, pero el centro de Suecia ofrece el mayor crecimiento de cartera, donde los arrendamientos de terrenos con Sveaskog reducen los riesgos de tramitación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Suecia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El subsidio Grön Teknik permanece hasta mediados de 2025 | +1.8% | A nivel nacional, más fuerte en el sur de Suecia | Corto plazo (≤ 2 años) |

| Áreas de aceleración de la UE en el marco de Fit-for-55 y RED-III | +2.3% | A nivel nacional bajo los mandatos de la UE | Mediano plazo (2-4 años) |

| Precios de módulos por debajo de EUR 0,10 por Wp | +2.1% | A nivel nacional con expansión hacia los países nórdicos | Corto plazo (≤ 2 años) |

| PPA corporativos de centros de datos y plantas de baterías | +2.5% | Centros industriales del sur y el centro | Mediano plazo (2-4 años) |

| Subsidio para tejados con batería flexible a la red (propuesto) | +1.4% | Estocolmo, Gotemburgo, Malmö | Mediano plazo (2-4 años) |

| Adopción de agrivoltaica bifacial vertical | +0.7% | Sur y centro rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El subsidio Grön Teknik de Suecia hasta mediados de 2025

La deducción Grön Teknik mantiene un crédito fiscal del 20% hasta junio de 2025, lo que incentiva a los propietarios residenciales a adelantar sus decisiones de compra antes de que la tasa caiga al 15%. El inminente cambio alarga los períodos de amortización de 8-10 años a 10-12 años para un sistema típico de 6 kW, incluso después de considerar los precios de los módulos cercanos a EUR 0,09 por Wp.[4]Agencia Tributaria Sueca, "Grön Teknik Deduction", skatteverket.se Por lo tanto, los instaladores reportan un aumento en las reservas del primer semestre de 2025, lo que conlleva el riesgo de una caída abrupta de la demanda tras julio. Los tejados de mayor tamaño, por encima de 25 kW, permanecen excluidos del límite de deducción, lo que canaliza más crecimiento hacia viviendas más pequeñas. Como resultado, los contratistas residenciales están acelerando la contratación y las compras de inventario para aprovechar el pico transitorio.

Áreas de aceleración de la UE en el marco de Fit-for-55 y RED-III

El Plan Nacional de Energía y Clima revisado de Suecia duplica su objetivo solar para 2030 en línea con RED-III y exige zonas de aceleración de las energías renovables para mayo de 2025.[5]Comisión Europea, "Directrices RED-III", ec.europa.eu La designación de terrenos industriales degradados y tejados industriales podría reducir la tramitación de 501 días a menos de 180 días, pero persisten los poderes de veto municipales. Las políticas locales divergentes ya llevaron a Skåne a rechazar un parque de 50 MW a pesar de la aprobación de la red, lo que confirma que los consejos pro-renovables del sur atraerán la mayor parte del capital a corto plazo. Por lo tanto, los promotores mapean las actitudes municipales con la misma minuciosidad que los mapas de irradiación al evaluar emplazamientos.

Precios de módulos por debajo de EUR 0,10 por Wp

El exceso de oferta chino redujo los precios al contado europeos un 40% en 2024, hasta EUR 0,08-0,10 por Wp. El desplome comprimió los márgenes de los instaladores residenciales al 8-12% y desencadenó una oleada de consolidación, incluidas tres adquisiciones regionales por parte de Svea Solar. Los promotores a escala de servicios públicos respondieron asegurando contratos de suministro plurianuales a EUR 0,09 por Wp fijo, anticipándose a posibles aranceles comerciales en 2026. Con los productores de polisilicio operando cerca del costo de caja a EUR 0,08 por Wp, las caídas adicionales parecen limitadas, lo que desplaza el enfoque del comprador del precio hacia los términos de garantía y la certeza logística.

PPA corporativos de centros de datos y plantas de baterías

Se prevé que la demanda de los centros de datos alcance hasta 5 TWh para 2030, y Microsoft amplió su compromiso de energía libre de carbono 24/7 a sus campus suecos en 2024. Por lo tanto, Vattenfall firmó un PPA de 10 años por 150 GWh que combina 50 MW de energía solar con 20 MWh de baterías, creando el primer contrato solar con correspondencia horaria en Suecia. Northvolt, fabricante de baterías con un consumo anual de 1,5 TWh, ha manifestado interés en estructuras similares. Estos contratos sustentan la certeza de ingresos para los nuevos parques de energía solar a escala de servicios públicos, acelerando las decisiones de financiación de instalaciones en suelo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Baja irradiación invernal y desajuste estacional | −1.5% | Nacional, más acentuado en el norte | Largo plazo (≥ 4 años) |

| Congestión en la red de distribución y permisos prolongados | −2.2% | A nivel nacional, agudo en el sur | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados | −1.1% | Mercados laborales urbanos | Corto plazo (≤ 2 años) |

| Competencia en tejados por cubiertas verdes y cargadores de vehículos eléctricos | −0.6% | Estocolmo, Malmö, Gotemburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja irradiación invernal y desajuste estacional

Los factores de capacidad solar oscilan entre el 10% en Norrbotten y el 12% en Skåne, con diciembre y enero generando menos del 2% de la producción anual. La demanda sueca alcanza su punto máximo durante la calefacción invernal, lo que obliga a los propietarios de tejados a exportar el excedente de verano a precios negativos mientras compran energía invernal costosa. Los embalses hidroeléctricos absorben actualmente entre 10 y 15 TWh de tareas de equilibrio, pero esa flexibilidad limita los ingresos por exportación de Suecia en el mercado Nord Pool. Los promotores de servicios públicos responden mediante la instalación conjunta de baterías dimensionadas para cuatro a seis horas de descarga, aunque el almacenamiento añade entre SEK 2 y 3 por vatio a los costos de capital, lo que frena la adopción fuera de las estructuras de PPA corporativos.

Congestión en la red de distribución y permisos prolongados

La aprobación de la conexión todavía tarda una mediana de 501 días, y las zonas del sur pueden superar los 600 días. La red heredada de 10 kV fue diseñada para la energía hidroeléctrica centralizada en lugar de flujos bidireccionales de tejados. La modernización de una única subestación cuesta entre SEK 5 y 10 millones, y los operadores de distribución son reacios a socializar ese gasto. La cola basada en la madurez de Svenska Kraftnät favorece a los proyectos con financiación y permisos de terreno, perjudicando a los pequeños promotores. El resultado es un mercado secundario de proyectos listos para la red que infla las primas de desarrollo y concentra la propiedad entre entidades con abundante capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: dominio de la energía fotovoltaica bajo las condiciones de luz nórdicas

La energía solar fotovoltaica representó el 100% del mercado de energía solar en Suecia en 2025, ya que la baja irradiancia normal directa hace inviable la energía solar de concentración (CSP). El silicio cristalino representa la mayor parte de las instalaciones con una eficiencia de módulo del 20-22%. El tamaño del mercado de energía solar en Suecia para la tecnología fotovoltaica se proyecta que crecerá de 6 GW en 2025 a aproximadamente 10,99 GW en 2031 a una CAGR del 10,56%. Los paneles CIGS de película delgada abordan los tejados que no pueden tolerar el peso de 15-25 kg por m² de los módulos de silicio cristalino, y la fábrica de 200 MW de Midsummer en Flen abastecerá ese nicho con entregas a partir de 2026.

Los módulos bifaciales avanzan en los parques de servicios públicos porque las disposiciones verticales este-oeste aumentan el rendimiento entre un 10 y un 15% gracias a las ganancias por luz difusa y albedo de la nieve. La I+D también se centra en las células tándem de perovskita y silicio, con una subvención de la UE de EUR 2,8 millones concedida en abril de 2025 para impulsar eficiencias superiores al 30%. Aunque la producción piloto es poco probable antes de 2027, el financiamiento sostenido sugiere que la competencia tecnológica enfatizará la especificidad de la aplicación por encima del costo nominal en vatios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: aumento de los sistemas fuera de la red a medida que los promotores evitan las colas

Los parques conectados a la red representaron el 87,20% de la capacidad de 2025; sin embargo, los sistemas fuera de la red se están expandiendo a una CAGR del 16,62%, ya que las minas remotas, las torres de telecomunicaciones y las granjas no están dispuestas a esperar 501 días para la interconexión. El tamaño del mercado de energía solar en Suecia para las instalaciones fuera de la red se situó cerca de 0,77 GW en 2025 y podría superar 1,93 GW en 2031. Los propietarios de cabañas típicamente despliegan 3-5 kW de energía solar con 10-15 kWh de almacenamiento de iones de litio, mientras que las microrredes industriales combinan 100 kW de energía solar con baterías de 250-300 kWh para reemplazar el diésel. Las propuestas regulatorias para compensar las baterías residenciales por la reserva de frecuencia podrían difuminar la frontera entre los sistemas conectados y los sistemas fuera de la red, ya que los propietarios permanecerían conectados para obtener ingresos auxiliares, pero evitarían las exportaciones de verano.

Las granjas de mayor tamaño conectadas a la red enfrentan rendimientos reducidos una vez que el crédito de microproducción finalice en 2026, lo que orienta a los promotores hacia ajustes de inversores de "exportación cero" y almacenamiento en el sitio. El modelo de autoconsumo resultante aumenta las tasas internas de retorno si se descarga durante los picos vespertinos, cuando los precios al contado promedian SEK 1,20 por kWh, muy superiores a los mínimos de mediodía.

Por usuario final: el auge a escala de servicios públicos reequilibra la combinación

Los tejados residenciales aportaron el 48,30% de las adiciones de 2025, ya que los altos precios de la electricidad y la deducción del 20% favorecieron a los propietarios. Sin embargo, los proyectos a escala de servicios públicos crecerán más rápido con una CAGR del 27,36%, elevando su participación del 31,20% en 2025 a más del 46,30% en 2031. Por lo tanto, la participación del mercado de energía solar en Suecia para las plantas a escala de servicios públicos está en camino de superar al segmento residencial poco después del recorte del subsidio. La economía de instalación en suelo se beneficia de costos de capital de SEK 6-7 por vatio y PPA de 10-15 años con compradores solventes como Microsoft.

Los tejados comerciales e industriales (C&I) tienden un puente entre los dos extremos. Los sistemas promedio de 50-150 kW reducen los cargos por demanda y califican para los emergentes incentivos de batería flexible a la red. Sin embargo, los mandatos de cubiertas verdes y los conductos de cargadores de vehículos eléctricos en competencia restringen el área de tejado utilizable en Estocolmo y Malmö. La trayectoria de este segmento intermedio depende de si un propuesto subsidio del 30% al costo de las baterías sobrevive a la revisión parlamentaria en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los condados del sur (Skåne, Västra Götaland, Estocolmo) aportaron aproximadamente el 59,30% de las adiciones solares de Suecia en 2025, ya que la irradiación alcanza 1.100 kWh por m², aproximadamente un 20% más que los promedios del norte. También albergan la mayor capacidad de transformadores, lo que reduce los cargos de refuerzo de la red. La competencia por los terrenos agrícolas sigue siendo intensa, por lo que los promotores arriendan cada vez más parcelas a propietarios institucionales como Sveaskog, que ofreció 70 hectáreas en Skåne a SEK 8.000-12.000 por hectárea al año.

El centro de Suecia (Östergötland, Södermanland) está emergiendo como banco de pruebas de la agrivoltaica. Un proyecto piloto bifacial vertical de 1 MW en Östergötland generó 1,2 GWh al año mientras reducía el rendimiento del trigo en solo un 3-5%. Sin embargo, las líneas de conexión a la red pueden costar entre SEK 1,5 y 2,0 millones por km, por lo que la mayoría de los proyectos piloto permanecen por debajo de 5 MW. La esperada zonificación de áreas de aceleración bajo RED-III podría reducir la tramitación a 180 días en municipios pro-renovables, aunque el poder de veto local sigue introduciendo asimetría, lo que convierte la búsqueda de emplazamientos en un ejercicio municipio por municipio.

Las regiones del norte (Norrbotten, Västerbotten) atraen proyectos que sirven a cargas industriales como la gigafábrica de 1,5 TWh de Northvolt. Los arrendamientos de terrenos cuestan menos de SEK 5.000 por hectárea al año, pero la baja irradiación mantiene los factores de capacidad cerca del 10%. Por lo tanto, la instalación conjunta de baterías se vuelve esencial para aprovechar los diferenciales de precios intradía que se amplían cuando las presas hidroeléctricas limitan las exportaciones. El parque de baterías de 12 MW de Svea Solar para Luleå Energi ilustra esta lógica, capturando entre SEK 1,5 y 2,0 millones al año en diferencias de precios entre los mínimos de mediodía y los picos vespertinos.

Panorama regulatorio

El mercado solar de Suecia opera bajo un marco fiscal y de permisos que está pasando de un crecimiento residencial impulsado por subsidios hacia normas más claras de conexión a la red y autorización. La deducción fiscal Gron Teknik se mantuvo como una palanca de demanda clave hasta junio de 2025 en un 20%, y la deducción se redujo al 15% a partir del 1 de julio de 2025. En paralelo, la reducción fiscal para la microproducción de electricidad renovable fue eliminada a partir del 1 de enero de 2026, cambiando la economía para los pequeños exportadores conectados a la red.

En materia de permisos y acceso a la red, las autoridades han enfatizado la estandarización y la reducción de los plazos de espera. Energimarknadsinspektionen (Ei) aumentó el escrutinio sobre los procedimientos de las empresas de red para conectar parques solares y eólicos, incluidas solicitudes de información y acciones de supervisión iniciadas en 2025. En febrero de 2026, Ei distribuyó una propuesta de normativa actualizada sobre los requisitos de conexión a la red para generadores, sometida a consulta y alineada con los Requisitos de la UE para Generadores, Reglamento (UE) 2016/631 de la Comisión. Un cambio decisivo llegó con la Lag (2026:399) om verksamheter och atgarder for fornybar energi, aprobada en abril de 2026 y en vigor desde el 1 de julio de 2026, que implementa las disposiciones de permisos de energía renovable de la UE e introduce procesos más acotados en el tiempo, incluida una simplificación adicional para instalaciones solares más pequeñas (con exenciones específicas de los requisitos de permiso de construcción hasta un umbral de potencia definido).

Panorama competitivo

Los cinco principales actores, Vattenfall, Svea Solar, Soltech Energy, E.ON y Fortum, controlaron aproximadamente el 40-45% de la capacidad instalada en 2024, lo que indica una concentración moderada. Las empresas de servicios públicos consideran la energía solar como una cobertura de diversificación: Vattenfall asignó SEK 19.000 millones de su plan 2025-2029 de SEK 170.000 millones a "otras energías renovables", frente a SEK 77.000 millones destinados a la energía eólica. Los operadores especializados llenan el vacío. Svea Solar está integrando verticalmente asegurando 2 GW de terreno a través de Sveaskog, al tiempo que añade capacidad de ingeniería, adquisición y construcción (EPC) de almacenamiento para licitar en paquetes de energía solar fotovoltaica más batería para servicios públicos.

En el lado de la fabricación, Midsummer está escalando la producción nacional de película delgada, reduciendo la exposición a los aranceles sobre módulos chinos. Exeger persigue la electrónica de consumo con células sensibilizadas por colorante, aunque sus ingresos de SEK 13,3 millones en 2023 subrayan el estado precomercial de ese segmento. ABB posee aproximadamente el 25-30% del suministro de inversores suecos, lo que le otorga poder de fijación de precios, pero sin tocar los márgenes de desarrollo de proyectos. La consolidación de instaladores está en curso: tres adquisiciones por parte de Svea Solar en 2024 y la venta por parte de Soltech Energy de su parque solar de Ramsjöholm para financiar activos de baterías revelan un cambio hacia el almacenamiento y la integración de servicios a medida que los márgenes puros de EPC se reducen.

Líderes de la industria de energía solar en Suecia

Exeger Sweden AB

Vattenfall AB

Svea Solar AB

Eneo Solutions AB

Soltech Energy Sweden AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Con el apoyo político recalibrado (Gron Teknik reducido al 15% desde julio de 2025 y la reducción fiscal por microproducción eliminada desde enero de 2026), hay margen para modelos de negocio que dependan menos de la compensación por exportación de excedentes y más de flujos de valor controlables. Las configuraciones fotovoltaicas acopladas a baterías y las configuraciones híbridas se alinean con la volatilidad de precios intradía y las restricciones de red de Suecia, y la evidencia es visible en el discurso de 2026 de los organismos de la industria, que apunta a un patrón de inversión centrado primero en el almacenamiento, donde las baterías se instalan antes de, o junto con, la fotovoltaica para acceder a la regulación de frecuencia y al arbitraje. La actividad a escala de servicios públicos también continúa bajo contratación basada en el mercado.

La agenda de reforma de permisos y conexión a la red es otro vector de oportunidad porque aborda una restricción vinculante en Suecia: los largos plazos de conexión. La Lag (2026:399), en vigor desde el 1 de julio de 2026, codifica vías de autorización simplificadas bajo las disposiciones de permisos renovables de la UE, y el trabajo de Ei en 2026 sobre requisitos actualizados de conexión a la red para generadores señala expectativas de cumplimiento técnico más estrictas y claras para las nuevas plantas fotovoltaicas y fotovoltaicas con almacenamiento. Métricas de implementación independientes también indican una base instalada grande y todavía en crecimiento que respalda oportunidades de posventa y repotenciación, con estadísticas oficiales e informes de mercado que señalan más de 314.600 instalaciones conectadas a la red y alrededor de 5,5 GW de capacidad acumulada a finales de 2025, con adiciones anuales de alrededor de 848 MW en 2024 y unos 652 MW en 2025. Esta base respalda oportunidades en O&M, reacondicionamiento de inversores y estructuras de montaje, complementos de baterías para reducir la exposición a la exportación, y estrategias de desarrolladores que combinan acceso a tierras y preparación de red, incluidas cadenas de tierras vinculadas a Sveaskog en el centro y sur de Suecia, para reducir el riesgo de permisos e interconexión.

Desarrollos recientes del sector

- Julio de 2026: Suecia puso en vigor la Lag (2026:399) om verksamheter och atgarder for fornybar energi el 1 de julio de 2026, implementando las disposiciones de permisos de energía renovable de la UE orientadas a una autorización más rápida y estandarizada. El marco introduce procesos más claros y acotados en el tiempo, y simplificaciones que reducen la fricción administrativa para desarrolladores y EPC tanto en proyectos fotovoltaicos a escala de servicios públicos como distribuidos.

- Abril de 2026: El Riksdag sueco aprobó la Lag (2026:399) para simplificar y acortar los permisos de proyectos de energía renovable. Al ajustar la estructura de procesos y crear una vía más uniforme para las aprobaciones, la ley favorece la conversión de la cartera de proyectos fotovoltaicos de montaje en suelo y fotovoltaicos con almacenamiento que han estado limitados por largos plazos de autorización y colas de conexión a la red.

- Abril de 2025: Midsummer obtuvo una subvención de 2,8 millones de EUR del Fondo de Innovación de la UE para desarrollar células tándem de perovskita-silicio con un objetivo de eficiencia superior al 30%, con producción piloto prevista para 2027. La adjudicación refuerza una narrativa de tecnología y fabricación nacional junto con la implementación fotovoltaica centrada en Suecia, especialmente para formatos de módulos específicos de aplicación donde el peso y las condiciones de luz nórdicas son relevantes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad de generación de energía solar instalada en Suecia, contabilizada en gigavatios, abarcando sistemas que generan electricidad a partir de recursos solares en configuraciones conectadas y autónomas.

Exclusiones del alcance: excluimos las tarifas de desarrollo y financiación de proyectos, los créditos de carbono y las energías renovables no solares, salvo que estén directamente vinculadas a activos de generación solar.

Descripción general de la segmentación

- Por tecnología

- Energía solar fotovoltaica (FV)

- Energía solar de concentración (CSP)

- Por tipo de red

- Conectada a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (solo análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, microinversores)

- Sistemas de montaje y seguimiento

- Balance de sistema y equipos eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base de hechos en torno a la demanda de energía en Suecia, las condiciones de la red y las señales de expansión solar, para luego cotejarlas con lo que escuchamos en las entrevistas. Nos basamos en estadísticas públicas de energía y rastreadores de políticas (agencias nacionales de energía, Eurostat y datos de países de la IEA), además de publicaciones de operadores de sistemas de transmisión que describen las conexiones y restricciones de red.

Para evitar construir un modelo sobre una sola serie de datos, también examinamos fuentes como las actualizaciones de capacidad renovable de IRENA, artículos revisados por pares sobre el rendimiento y la producción solar nórdica, y estadísticas de aduanas o comercio de componentes solares donde ayudan a explicar la actividad a corto plazo. Los informes anuales de las empresas y las presentaciones a inversores se utilizaron para validar las carteras de proyectos, los plazos de puesta en marcha y la combinación típica de sistemas. Para algunas empresas, se utilizaron selectivamente suscripciones pagas para datos financieros de empresas, registros de patentes e inteligencia comercial a nivel de envíos para cubrir vacíos. Estos son solo ejemplos ilustrativos, y también se revisaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar cómo se añade capacidad en Suecia en proyectos de tejado y de montaje en suelo, y qué factores realmente están frenando o acelerando las nuevas conexiones. Hablamos con desarrolladores, EPC, distribuidores de componentes, empresas de servicios públicos y grandes compradores comerciales, y luego utilizamos preguntas de seguimiento para precisar el tamaño típico de los proyectos, el tiempo desde el pedido hasta la puesta en marcha y los movimientos de precios prácticos observados en las ofertas recientes. Para mantener realistas los datos, las opiniones se equilibraron entre los roles de la cadena de suministro relevantes para Suecia y el contexto nórdico y europeo más amplio que influye en la disponibilidad de equipos y las expectativas de política.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 16% | Gerentes: 43% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construyó mediante una reconstrucción de capacidad de arriba hacia abajo, en la que las adiciones renovables de Suecia y las señales de conexión a la red se traducen en la base instalada solar por año, verificándose luego con la evolución de la combinación de usuarios finales. Una vez formada la trayectoria anual de la base instalada, utilizamos aproximaciones selectivas de abajo hacia arriba para confirmar que los totales tuvieran sentido, empleando recuentos de proyectos muestreados, tamaños de sistema típicos por usuario final y verificaciones de canal sobre el movimiento de módulos e inversores.

Los insumos tratados como factores clave (ilustrativos, no exhaustivos) incluyeron las adiciones anuales de nueva capacidad solar, las tendencias de tamaño promedio de sistema en tejados residenciales y comerciales, los patrones de puesta en marcha a escala de servicios públicos, los plazos de permisos y conexión, y los factores de capacidad típicos que afectan cuánto valor se atribuye a las adiciones en un año determinado. Los supuestos se ajustaron cuando la retroalimentación de las entrevistas señaló cambios claros, como la liquidación de acumulaciones pendientes, retrasos en la cola de conexión a la red o cambios abruptos en la mecánica de subsidios.

Para la previsión, utilizamos un análisis de escenarios de modo que se pudieran expresar de forma transparente distintas perspectivas sobre el apoyo político, la velocidad de conexión a la red y los precios de los equipos. Se mantuvo un caso central vinculado a los insumos primarios más consistentes, y luego se sometió a pruebas de estrés con tasas de construcción más rápidas y más lentas para que la CAGR no esté impulsada por un solo aumento agresivo. Cuando las verificaciones de abajo hacia arriba presentaban cobertura de empresas incompleta, cubrimos los vacíos utilizando factores de escala basados en cuotas de mercado conocidas y distribuciones observadas de tamaño de proyecto, y luego revalidamos los totales implícitos con señales independientes de capacidad y conexión.

Validación de datos y ciclo de actualización

La validación se realizó en varias pasadas, comenzando con verificaciones simples de coherencia entre unidades, tasas de crecimiento y volúmenes de puesta en marcha implícitos. Luego, los resultados se compararon con indicadores independientes como las adiciones de capacidad reportadas, las narrativas sobre colas de conexión y la división entre la actividad de tejado y la de montaje en suelo, para comprobar si alguna parte de la curva parecía mecánicamente inflada.

Cuando se detectó una variación, revisamos el supuesto subyacente y buscamos aclaración nuevamente de los entrevistados relevantes si la brecha era material. Antes de la aprobación final, otro analista revisó el modelo y el informe para confirmar que la lógica es repetible y que los insumos clave tienen una trazabilidad clara de la fuente. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando cambios de política importantes, anuncios de grandes proyectos o movimientos abruptos en los precios de equipos alteran materialmente las perspectivas, seguido de una verificación final previa a la entrega para mantener la visión actualizada.

Estimación del mercado de energía solar de Suecia de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para el mercado solar de Suecia a menudo divergen porque algunas fuentes dimensionan el mercado como un valor de instalaciones anuales, mientras que otras lo dimensionan como capacidad de base instalada, y ambas medidas no se mueven al unísono. Las diferencias también provienen de cómo cada editor trata los sistemas fuera de la red, si el almacenamiento se incluye dentro de lo solar, y a qué año se anclan los supuestos de conversión de moneda y precios.

Algunas cifras tienden a ser más amplias al combinar los ingresos por hardware solar, los servicios de instalación y, en algunos casos, equipos energéticos adyacentes en una sola cifra de valor, lo que puede elevar el total reportado incluso cuando las adiciones de capacidad se ralentizan. Para este estudio, Mordor Intelligence reporta el tamaño del mercado como la capacidad solar instalada en Suecia y lo mantiene limitado a los activos de generación, de modo que las fluctuaciones de precios y los ingresos por servicios puntuales no distorsionen la línea de tendencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,00 mil millones de USD (2025) | |

| Consultora Regional A | 2,10 mil millones de USD (2024) | Reportado como el valor de mercado de la actividad de energía solar en 2024, que puede incluir ventas de sistemas y gasto en instalación, y es sensible a los precios de corto plazo y al alcance de servicios asumido. |

| Revista Sectorial B | 0,97 mil millones de USD (2024) | Parte del valor de instalación fotovoltaica en moneda local para 2024 y luego lo convierte a USD, lo que puede subestimar o sobreestimar los totales según el momento del cambio de divisa y si el IVA y los elementos fuera de la red se tratan de manera consistente. |

La dispersión en la tabla proviene principalmente de mezclar medidas de gasto basadas en valor con medidas de base instalada basadas en capacidad, además de diferencias en el momento de la conversión de divisas y qué se contabiliza en torno al activo principal. Al mantener el modelo vinculado a las adiciones de capacidad, la cadencia de puesta en marcha y plazos de conexión realistas, la estimación permanece trazable a variables claras que pueden verificarse y actualizarse cada año.

Preguntas clave respondidas en el informe

¿Qué tan grande es el mercado de energía solar en Suecia en 2026?

La capacidad instalada se sitúa en aproximadamente 6,63 GW en 2026, en camino hacia 10,99 GW en 2031.

¿Qué está impulsando la nueva energía solar a escala de servicios públicos en Suecia?

Los PPA corporativos de centros de datos y fábricas de baterías, junto con los acuerdos de arrendamiento de terrenos con Sveaskog, respaldan la mayoría de los grandes proyectos.

¿Cómo afectará el cambio en el Grön Teknik a la energía solar residencial?

La reducción de la deducción del 20% al 15% en julio de 2025 y la eliminación del crédito de microproducción en 2026 alargarán los períodos de amortización de los tejados en aproximadamente dos años.

¿Por qué están creciendo rápidamente los sistemas fuera de la red?

Los sitios industriales remotos prefieren evitar las colas de 501 días para la conexión a la red y utilizan microrredes de energía solar más baterías para la autonomía energética.

¿Qué tecnología está ganando impulso en las granjas suecas?

Las matrices bifaciales verticales permiten la agrivoltaica que preserva el rendimiento de los cultivos mientras aumenta la producción de energía entre un 10 y un 15%.

¿Qué obstáculo limita más el despliegue solar a corto plazo?

La congestión en la red de distribución en las zonas del sur impone actualmente los retrasos más prolongados y los mayores costos de modernización.

Última actualización de la página el: