Tamaño y Participación del Mercado de Energías Renovables de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

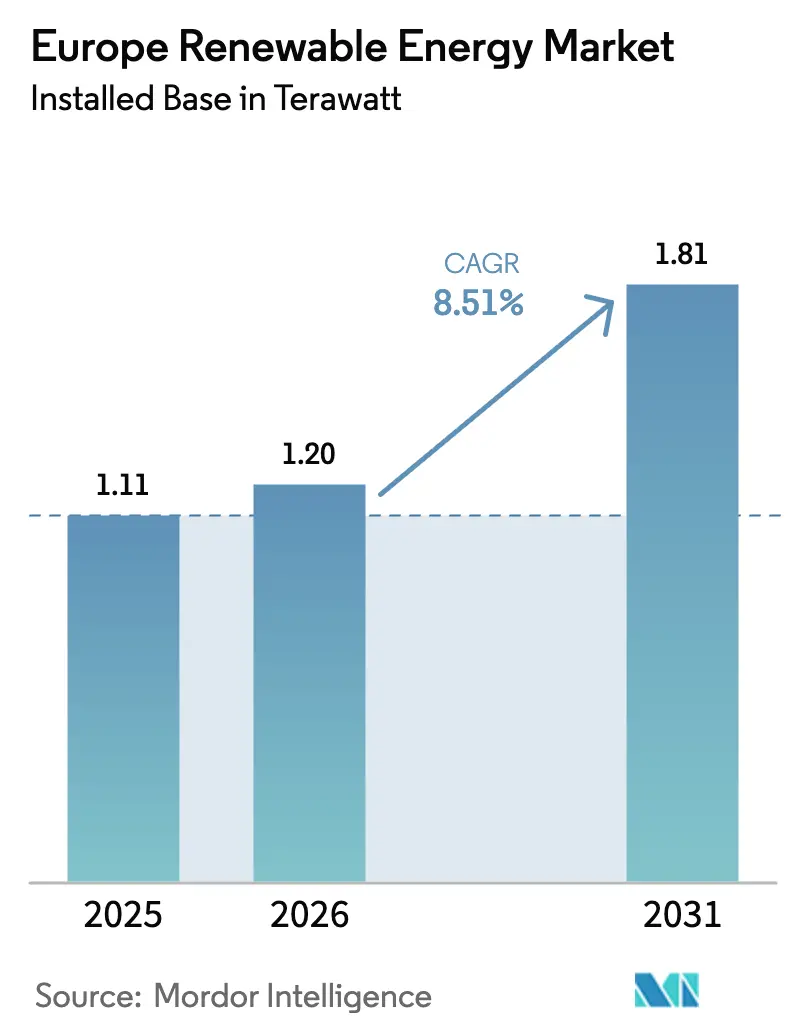

| Tamaño del mercado en el año base (2025) | 1.11 Teravatio |

| Volumen del Mercado (2026) | 1.20 Teravatio |

| Volumen del Mercado (2031) | 1.81 Teravatio |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Energías Renovables de Europa en términos de base instalada crezca de 1,11 Teravatios en 2025 a 1,20 Teravatios en 2026 y se prevé que alcance 1,81 Teravatios para 2031 a una CAGR del 8,51% durante 2026-2031.

La sólida trayectoria está impulsada por el requisito de REPowerEU de la UE de cubrir el 45% de la demanda final de energía con renovables para 2030, el precio de los derechos de emisión del EU-ETS que superó los EUR 80 por tonelada a principios de 2025, y el LCOE cada vez más competitivo de la energía solar y eólica terrestre que supera a la nueva capacidad de gas en la mayoría de las horas. Los volúmenes de subastas de energía eólica marina, las cuotas de hidrógeno verde y los acuerdos de compra de energía corporativos de centros de datos a hiperescala y productores de acero están adelantando proyectos, reduciendo los plazos de desarrollo e intensificando la competencia por los puntos de conexión a la red. Las plantas híbridas que combinan eólica, solar y baterías ya representan el 12% de las nuevas construcciones y reducen el LCOE entre un 20-30% frente a los activos independientes. El mercado de energías renovables de Europa se beneficia de las empresas de servicios públicos integradas que agrupan generación, almacenamiento y venta minorista; sin embargo, la compresión de márgenes en la fabricación de turbinas está provocando cambios estratégicos hacia contratos de servicio a largo plazo y análisis mediante gemelos digitales.

Conclusiones Clave del Informe

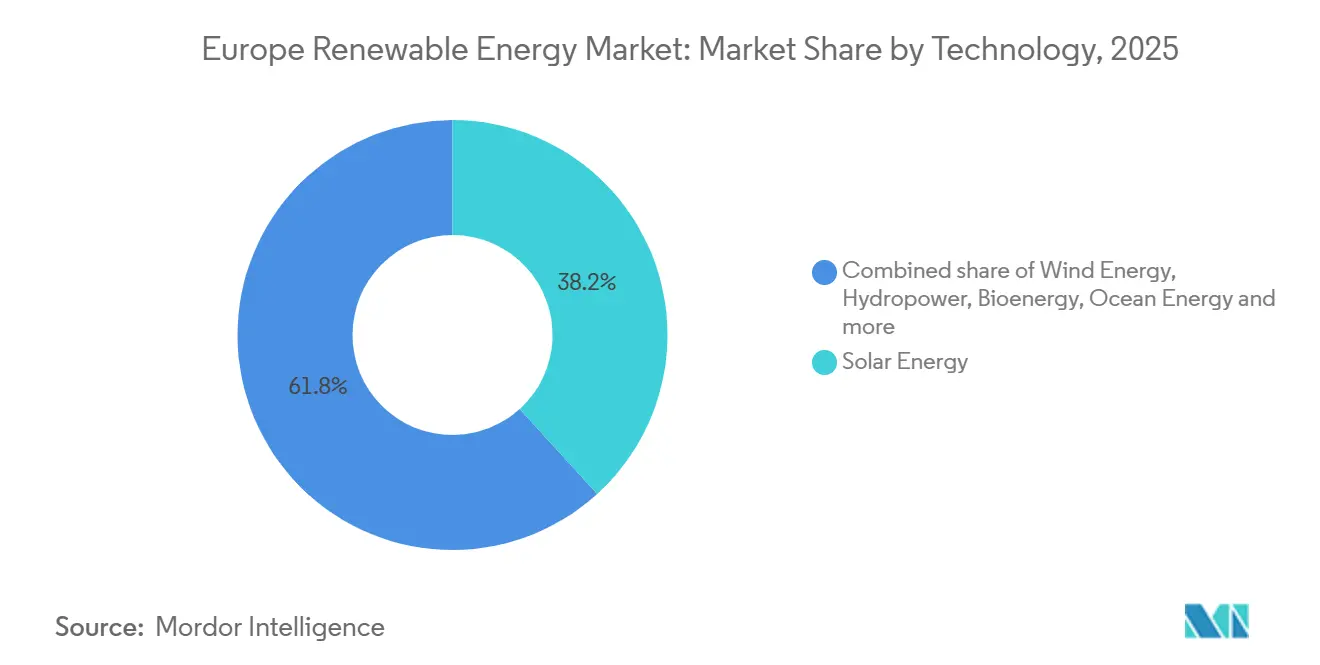

- Por tecnología, la energía solar representó el 38,24% de la participación del mercado de energías renovables de Europa en 2025. Se proyecta que la energía oceánica se expandirá a una CAGR del 31,83% hasta 2031.

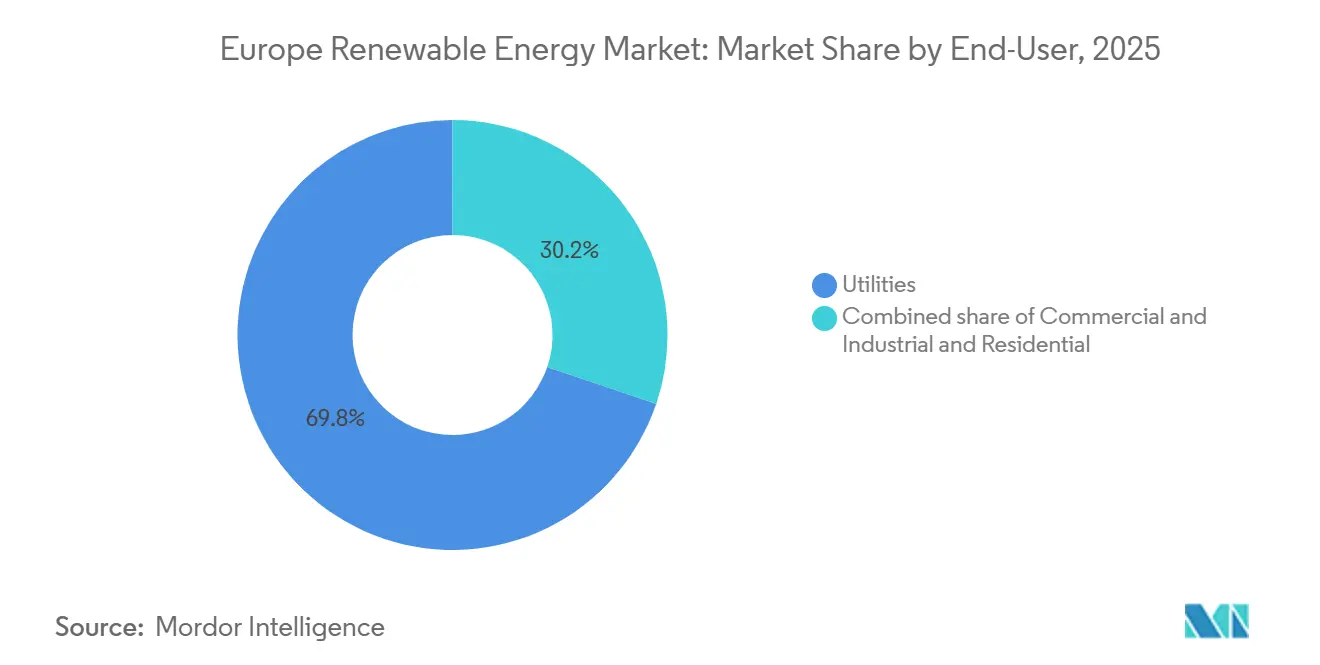

- Por usuario final, los servicios públicos lideraron con una participación del 69,81% del tamaño del mercado de energías renovables de Europa en 2025. Se prevé que las instalaciones residenciales avancen a una CAGR del 11,19% entre 2026 y 2031.

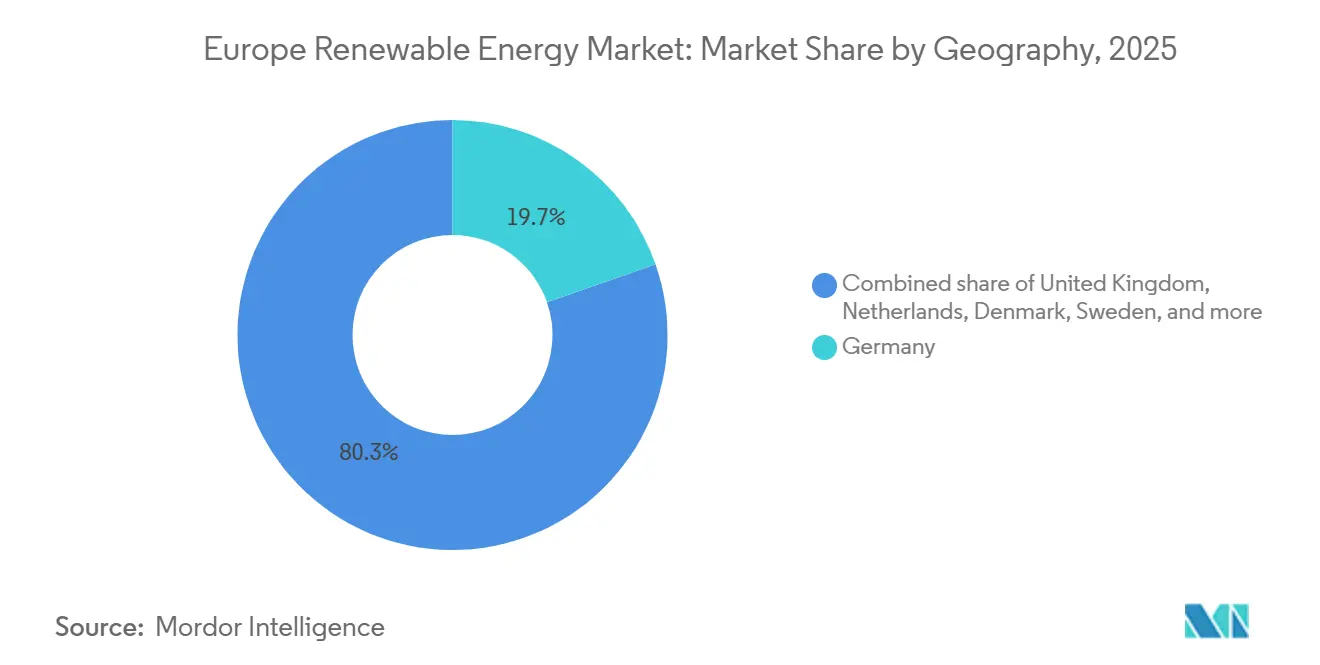

- Por geografía, Alemania representó el 19,67% del tamaño del mercado de energías renovables de Europa en 2025. Se prevé que el Reino Unido crezca más rápido, con una CAGR del 12,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Energías Renovables en Europa*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivo del 45% de "Objetivo de Reducción del 55%" y REPowerEU de la UE para 2030 | +2.1% | Paneuropeo, más fuerte en Alemania, Países Bajos, Dinamarca | Largo plazo (≥ 4 años) |

| Rápido descenso del LCOE en solar y eólica terrestre | +1.8% | Global, con adopción acelerada en España, Italia, Grecia | Mediano plazo (2-4 años) |

| Aumento del precio del carbono en el EU-ETS que altera el orden de mérito | +1.5% | Mercados centrales de la UE (Alemania, Francia, Polonia), efecto limitado en Noruega fuera del EU-ETS | Corto plazo (≤ 2 años) |

| Desarrollo de la energía eólica marina respaldado por estrategias de la UE | +1.3% | Cuenca del Mar del Norte (Reino Unido, Países Bajos, Dinamarca, Alemania), Báltico (Polonia, Suecia) | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos de centros de datos y clústeres de industria pesada | +0.9% | Países Nórdicos (centros de datos), Alemania y Francia (acero, productos químicos) | Mediano plazo (2-4 años) |

| Cuotas de hidrógeno verde que anclan nueva capacidad de fuentes de energía renovables | +0.7% | Iberia (España, Portugal), Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo del 45% de "Objetivo de Reducción del 55%" y REPowerEU

El plan REPowerEU eleva el objetivo de renovables para 2030 al 45% de la energía final, con Alemania comprometida con el 80% de electricidad renovable y los Países Bajos apuntando a 21 GW de energía eólica marina para 2030.[1]Comisión Europea, "Plan REPowerEU", europa.eu La tramitación acelerada en las zonas designadas como "áreas prioritarias" reduce los plazos medios de desarrollo a menos de dos años y recorta el WACC entre 50 y 100 puntos básicos; sin embargo, alcanzar el objetivo principal sigue dependiendo del refuerzo sincrónico de la red.

Rápido Descenso del LCOE de la Energía Solar y Eólica Terrestre

La energía solar a escala de servicios públicos en el sur de Europa alcanzó entre EUR 25 y 30 por MWh en 2025 tras las mejoras en módulos bifaciales y seguidores solares, mientras que los emplazamientos de energía eólica terrestre con alto recurso llegaron a EUR 30-35 por MWh, lo que permitió subastas sin subvenciones en España y proyectos de venta libre en Italia.[2]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable 2025", irena.org El apetito inversor se está desplazando hacia proyectos de venta libre que explotan la volatilidad intradía, incluso cuando los márgenes más estrechos aceleran la consolidación de los promotores.

Aumento del Precio del Carbono en el EU-ETS

Un precio medio de los derechos de emisión de EUR 82 por tonelada en el primer semestre de 2025 hizo que el carbón no fuera económico durante la mayoría de las horas y forzó el cierre de 4,2 GW de lignito alemán. Los acuerdos de compra de energía industriales a largo plazo están asegurando el suministro eólico para los clústeres de acero y productos químicos con el fin de cubrirse frente al aumento de los costos del carbono.

Estrategias de Desarrollo de la Energía Eólica Marina

La UE tiene como objetivo 60 GW de energía eólica marina para 2030 y 300 GW para 2050, con las concesiones de fondos marinos del Reino Unido, la licitación alemana de 5,5 GW en 2025 y la Isla de Energía de Bornholm de 3,5 GW como pilares del pipeline. Las potencias de las turbinas han aumentado a 15-18 MW, lo que reduce los costos de instalación entre un 15 y un 20% y convierte a la energía eólica marina en un recurso cuasi-base en las redes del Mar del Norte.

Análisis del Impacto de las Restricciones del Mercado de Energías Renovables en Europa*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red y cuellos de botella en la interconexión | -1.2% | Alemania (Norte-Sur), Iberia-Francia, Italia (Norte-Sur) | Corto plazo (≤ 2 años) |

| Cambios retroactivos de política y recuperaciones de tarifas | -0.6% | España, Italia, Grecia (impuestos intramarginales, revisiones tarifarias) | Mediano plazo (2-4 años) |

| Cadenas de suministro con precios inflados (transformadores, cables submarinos) | -0.5% | Paneuropeo, agudo en energía eólica marina (Mar del Norte, Báltico) | Corto plazo (≤ 2 años) |

| Retrasos por oposición local y litigios sobre biodiversidad | -0.4% | Francia (eólica terrestre), Alemania (hábitats de rapaces), Reino Unido (zonas costeras) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Cuellos de Botella en la Interconexión

Los recortes de producción eliminaron 8 TWh de producción eólica y solar en 2025, con un costo de EUR 800 millones en ingresos no realizados. La capacidad limitada de España a Francia y de los centros nórdicos a Europa Central suprime las tasas de captación en el mercado libre, impulsando el despliegue de baterías co-ubicadas a pesar de un capex entre un 10 y un 15% más elevado.[3]Red Europea de Gestores de Redes de Transporte de Electricidad, "Plan de Desarrollo de la Red a Diez Años 2025", entso-e.eu

Cambios Retroactivos de Política

El gravamen sobre beneficios extraordinarios de España, los límites al índice tarifario de Italia y las recuperaciones de ingresos de Grecia redujeron las TIR de los proyectos entre un 8 y un 12% para los activos heredados y ampliaron el WACC entre 50 y 100 puntos básicos para las nuevas construcciones. Los promotores ahora prefieren los acuerdos de compra de energía corporativos y las coberturas del mercado de capacidad para aislar el riesgo regulatorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Energías Renovables en Europa

Por Tecnología:

Auge Oceánico, Escala SolarLa energía solar representó el 38,24% de la participación del mercado de energías renovables de Europa en 2025, lo que refleja la amplia adopción en tejados y las construcciones de servicios públicos en toda Iberia. La energía oceánica está en camino de alcanzar una CAGR del 31,83% hasta 2031, impulsada por los parques de mareas comerciales de Escocia y los proyectos piloto de energía undimotriz de Portugal.[4]Ocean Energy Europe, "Perspectiva del Mercado de la UE 2025", oceanenergy-europe.eu

La energía solar a escala de servicios públicos sigue siendo el ancla de volumen del mercado de energías renovables de Europa, aunque los promotores la hibridan cada vez más con baterías para suavizar la volatilidad intradía y satisfacer los contratos de suministro de hidrógeno verde. La energía eólica marina, que ahora estandariza máquinas de 15-18 MW, contribuye con un número creciente de horas de carga base con factores de capacidad del 50-55%. La energía hidroeléctrica de bombeo, que representa entre el 12 y el 14% de la capacidad, está siendo actualizada para funciones de almacenamiento de más de seis horas. La bioenergía y la geotérmica mantienen roles de nicho, pero proporcionan flexibilidad clave en los cinturones nórdicos y volcánicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Dominio de los Servicios Públicos, Auge ResidencialLos servicios públicos representaron el 69,81% del tamaño del mercado de energías renovables de Europa en 2025, aprovechando el acceso a bonos verdes y la solidez de sus balances para ganar subastas de capacidad. Los sistemas residenciales, con una previsión de crecimiento a una CAGR del 11,19% hasta 2031, se benefician de las baterías con respaldo de subsidios y la mejora de la medición neta en Alemania e Italia.

Los servicios públicos ahora agrupan generación, respuesta a la demanda y tarifas minoristas, monetizando la energía distribuida a través de plantas de energía virtuales. La adopción residencial supera el 20% del suministro en horas pico en partes de Baviera y Flandes, lo que lleva a los operadores de sistemas de distribución a instalar inversores inteligentes y mercados de flexibilidad local. Los tejados comerciales e industriales y los acuerdos de compra de energía virtuales ofrecen valor de cobertura para los centros de datos y las plantas de automóviles, completando la estructura de demanda del mercado de energías renovables de Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Energías Renovables en Europa Occidental

Alemania retuvo el 19,67% del tamaño del mercado de energías renovables de Europa en 2025, bajo los mandatos de Energiewende que tienen como objetivo el 80% de electricidad renovable para 2030. El Reino Unido está proyectado para crecer más rápido con una CAGR del 12,41% hasta 2031, impulsado por 8 GW de nuevas concesiones offshore y precios de ejercicio CfD competitivos. España y Francia se situaron cada una cerca del 13% de la capacidad; España continúa el crecimiento solar en régimen de mercado libre mientras Francia acelera la energía eólica marina en Normandía y Bretaña.

Mercados Europeos más Amplios

Italia, con un 8-9%, concentra la energía solar en el sur de alta insolación, mientras que los Países Bajos combinan la energía solar en tejados con la energía eólica del Mar del Norte para alcanzar una cuota del 6-7%. Dinamarca y Suecia destacan por encima de su peso per cápita, el primero obteniendo el 80% de su electricidad del viento y el segundo equilibrando la energía hidroeléctrica y la eólica. El resto del cohort europeo, Polonia, Grecia, Portugal, Bélgica e Irlanda, suministró colectivamente una cuarta parte de la capacidad en 2025 y representa la próxima ola de construcciones en terrenos vírgenes respaldadas por los fondos de Transición Justa de la UE y una menor fricción en los permisos. Los débiles vínculos entre Iberia-Francia y el Báltico-Europa Central siguen localizando el riesgo de precios, reduciendo las valoraciones de los proyectos hasta un 15% en comparación con las redes bien interconectadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los 10 principales promotores controlan aproximadamente entre el 40 y el 45% de la capacidad renovable instalada, lo que genera una concentración moderada en el mercado de energías renovables de Europa. Ørsted y RWE vinculan la energía eólica marina con el suministro de hidrógeno verde, asegurando líneas de ingresos a 10-15 años que reducen los costos de financiación. Vestas, Siemens Gamesa y Nordex compensan la reducción de los márgenes en turbinas ampliando los contratos de servicio a 30 años y los diagnósticos digitales que aumentan los ingresos del ciclo de vida entre un 30 y un 35%.

La escala y la integración vertical se están convirtiendo en requisitos previos: RWE y Vattenfall despliegan turbinas eólicas marinas de 15-18 MW que reducen las cimentaciones entre un 30 y un 40% por GW, mientras que Enel e Iberdrola combinan la energía solar con baterías de cuatro horas para arbitrar los diferenciales de pico. Las plantas híbridas de energía solar, eólica y almacenamiento reducen los recortes entre un 20 y un 30% y ya representan el 12% de las nuevas construcciones, ofreciendo espacio en blanco para especialistas de nicho en energía eólica marina flotante y demostraciones de corrientes de marea. Las fusiones y adquisiciones continúan: TotalEnergies compró la mitad del pipeline de energía solar ibérico de EDPR y Engie fusionó los activos belgas con Ocean Winds para mejorar la competitividad en las subastas, lo que ilustra la alineación estratégica hacia la escala de cartera y el alcance del balance.

Líderes de la Industria de Energías Renovables de Europa

Enel Green Power S.p.A.

Iberdrola Renovables S.A.

Ørsted A/S

RWE Renewables GmbH

EDF Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Energías Renovables en Europa cubiertas en este informe

- Enel Green Power S.p.A.

- Iberdrola Renovables S.A.

- Ørsted A/S

- RWE Renewables GmbH

- EDF Renewables

- Engie SA (Renewables)

- Acciona Energía S.A.

- Statkraft AS

- EDP Renováveis S.A.

- Vattenfall AB (Renewables)

- Vestas Wind Systems A/S

- Siemens Gamesa Renewable Energy S.A.

- Nordex SE

- Hanwha Q Cells GmbH

- TotalEnergies Renewables

- Repsol Renovables

- ContourGlobal PLC

- Abengoa SA

- Andritz AG

- BayWa r.e. AG

Desarrollo Reciente de la Industria en el Mercado de Energías Renovables en Europa

- Noviembre de 2025: Ingrid se ha asociado con Energiequelle GmbH para co-desarrollar y desplegar 200 MW de Sistemas de Almacenamiento de Energía en Baterías (BESS) a escala de red en Alemania. En esta colaboración, Energiequelle lidera el desarrollo del proyecto, mientras que Ingrid se encarga de la financiación, operación y optimización de los activos a través de su plataforma propietaria de negociación y optimización.

- Octubre de 2025: Apple presentó planes para reforzar sus iniciativas de energía renovable en Europa. El gigante tecnológico tiene previsto desarrollar 650 MW de nuevos parques solares y eólicos en Grecia, Italia, Letonia, Polonia y Rumanía.

- Marzo de 2025: RWE y TotalEnergies firmaron un acuerdo histórico a 15 años. En virtud de este acuerdo, RWE suministrará 30.000 toneladas de hidrógeno verde al año a la refinería Leuna de TotalEnergies en Alemania, a partir de 2030. La iniciativa tiene como objetivo reducir las emisiones de la refinería sustituyendo el hidrógeno gris por hidrógeno verde.

- Enero de 2025: Plenitude anunció un aumento de 400 MW en su capacidad de energía renovable en España, elevando su total a casi 950 MW. Esto supone un aumento de más del doble respecto a sus cifras de 2023, abarcando proyectos tanto fotovoltaicos como de energía eólica.

Alcance del Informe del Mercado de Energías Renovables de Europa

La energía renovable, obtenida de los elementos de rápida reposición de la naturaleza, como la luz solar, el viento, el agua y el calor geotérmico, ofrece energía con emisiones de gases de efecto invernadero mínimas o nulas. Esto contrasta marcadamente con las emisiones de los combustibles fósiles finitos. Las principales formas de energía renovable incluyen la solar, la eólica, la hidroeléctrica, la biomasa y la geotérmica. Estas se capturan mediante tecnologías como paneles solares, turbinas eólicas y presas, lo que presenta una solución sostenible en la lucha contra el cambio climático.

El mercado de energías renovables de Europa está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado está segmentado en energía solar, energía eólica, energía hidroeléctrica, bioenergía, energía geotérmica y energía oceánica. Por usuario final, el mercado está segmentado en servicios públicos, sectores comercial e industrial, y residencial. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, España, Francia, Italia, los Países Bajos, Dinamarca, Suecia y el resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen, medido en gigavatios (GW).

Resumen de la Segmentación

| Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y Undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Alemania |

| Reino Unido |

| España |

| Francia |

| Italia |

| Países Bajos |

| Dinamarca |

| Suecia |

| Resto de Europa |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y Undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Alemania |

| Reino Unido | |

| España | |

| Francia | |

| Italia | |

| Países Bajos | |

| Dinamarca | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de energía renovable de Europa hoy en día y cuál es el crecimiento proyectado para 2031?

La capacidad se sitúa en 1.204,66 GW en 2026 y se espera que alcance 1.811,91 GW para 2031, avanzando a una CAGR del 8,51%.

¿Qué segmento tecnológico se expande más rápido hasta 2031?

Se prevé que los proyectos de energía oceánica, principalmente mareal y undimotriz, crezcan a una CAGR del 31,83%, superando a todos los demás segmentos.

¿Qué país tiene actualmente la mayor participación de capacidad y cuál crece más rápido?

Alemania lidera con el 19,67% de la capacidad regional en 2025, mientras que el Reino Unido muestra la expansión más rápida con una CAGR del 12,41% hasta 2031.

¿Qué factores impulsan los acuerdos de compra de energía corporativos en la región?

El aumento de la demanda de electricidad de los centros de datos, los objetivos de descarbonización de la industria pesada y el Mecanismo de Ajuste en Frontera por Carbono de la UE están llevando los volúmenes de acuerdos de compra de energía a máximos históricos.

¿Cuáles son los mayores obstáculos a corto plazo para las nuevas construcciones de energía renovable?

La congestión de la red, las interconexiones transfronterizas limitadas y la inflación de costos en la cadena de suministro están limitando la producción y elevando los costos de capital.

Última actualización de la página el: