Tamaño y participación del mercado de energía eólica en Suecia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

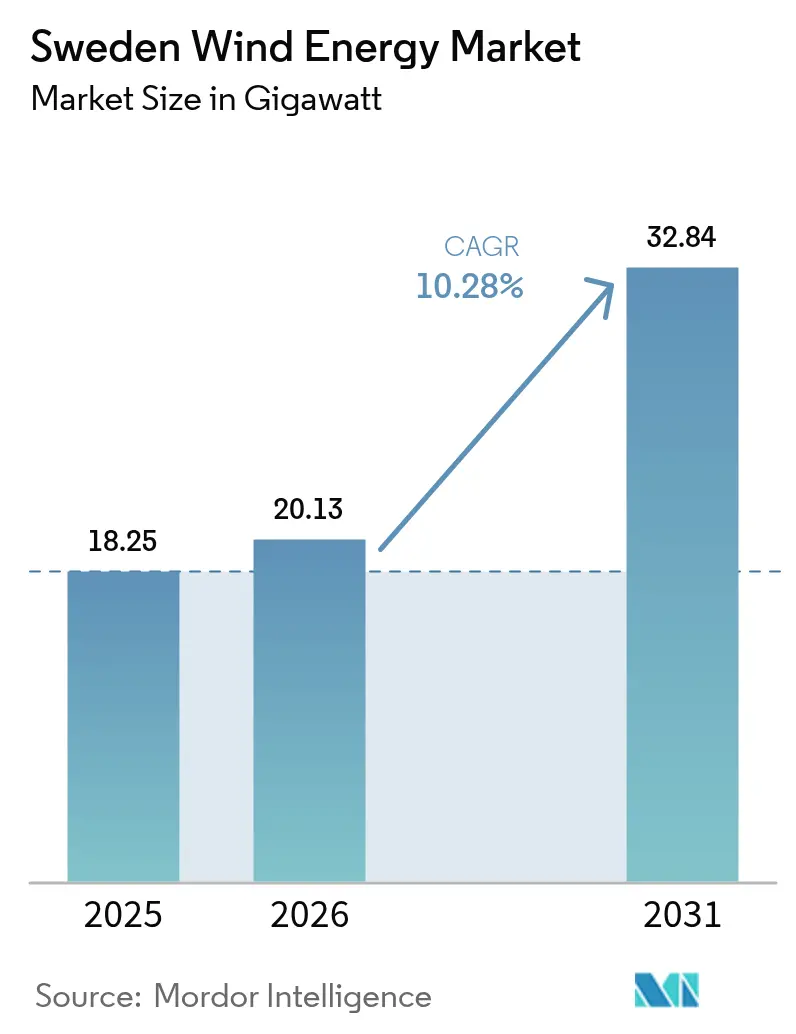

| Tamaño del mercado en el año base (2025) | 18.25 gigavatio |

| Volumen del Mercado (2026) | 20.13 gigavatio |

| Volumen del Mercado (2031) | 32.84 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Suecia por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica en Suecia crezca de 18,25 gigavatios en 2025 a 20,13 gigavatios en 2026 y se prevé que alcance los 32,84 gigavatios en 2031 con una CAGR del 10,28% durante 2026-2031.

El impulso se sustenta en el objetivo legislado de generación 100% libre de combustibles fósiles en Suecia, con flujos de capital dirigidos tanto a programas de repotenciación terrestre como a agrupaciones de parques eólicos marinos en el mar Báltico. Las incorporaciones terrestres siguen siendo el motor de volumen, aunque los proyectos marinos escalan rápidamente a medida que los costos de conexión a la red se socializan y las turbinas de más de 15 MW elevan los factores de capacidad. Los acuerdos de compra de energía corporativos vinculados a la expansión de centros de datos y a la electrólisis de hidrógeno verde mitigan el riesgo de los flujos de ingresos, reduciendo los diferenciales de financiamiento para los desarrolladores. En paralelo, el almacenamiento en baterías en co-ubicación está emergiendo como cobertura frente a la reducción de energía y la volatilidad de los servicios auxiliares, mejorando la rentabilidad de los proyectos en zonas del norte con restricciones de red.

Conclusiones clave del informe

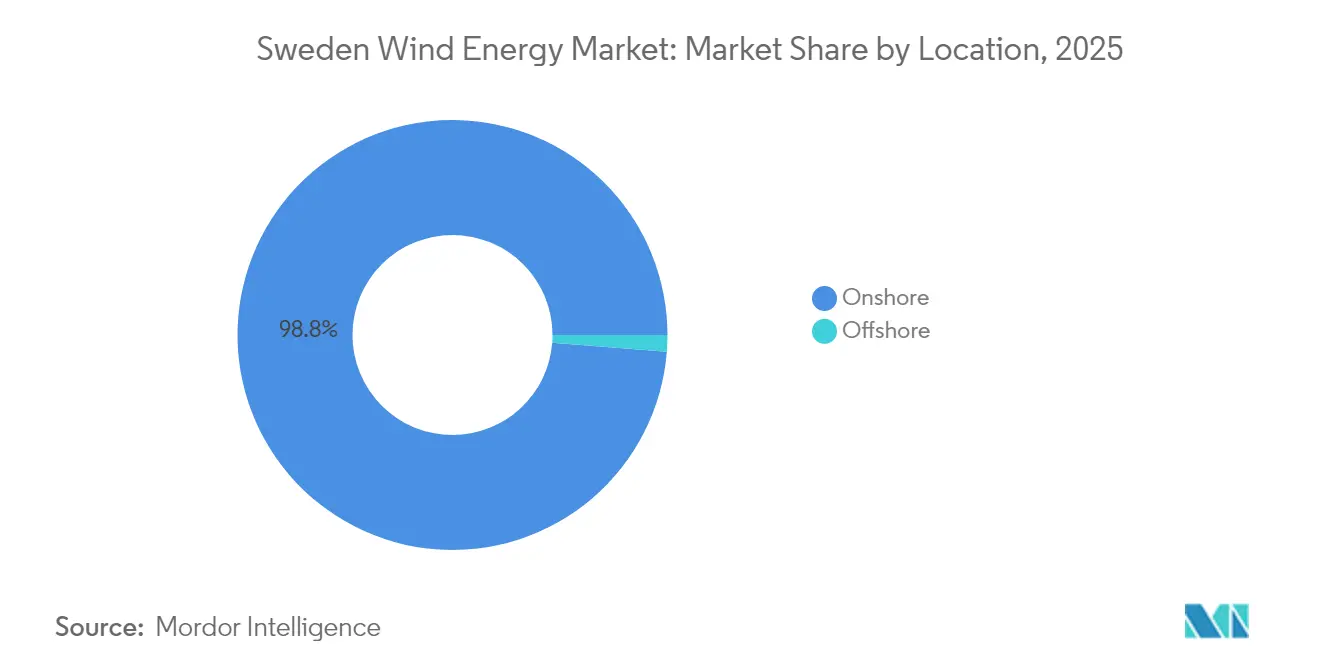

- Por ubicación, la energía eólica terrestre representó el 98,75% de la participación del mercado de energía eólica en Suecia en 2025, mientras que se proyecta que las instalaciones marinas avanzarán a una CAGR del 42,6% hasta 2031.

- Por capacidad de turbina, la clase de 3 a 6 MW representó el 48,05% del tamaño del mercado de energía eólica en Suecia en 2025; se prevé que las turbinas de más de 6 MW se expandan a una CAGR del 15,2%.

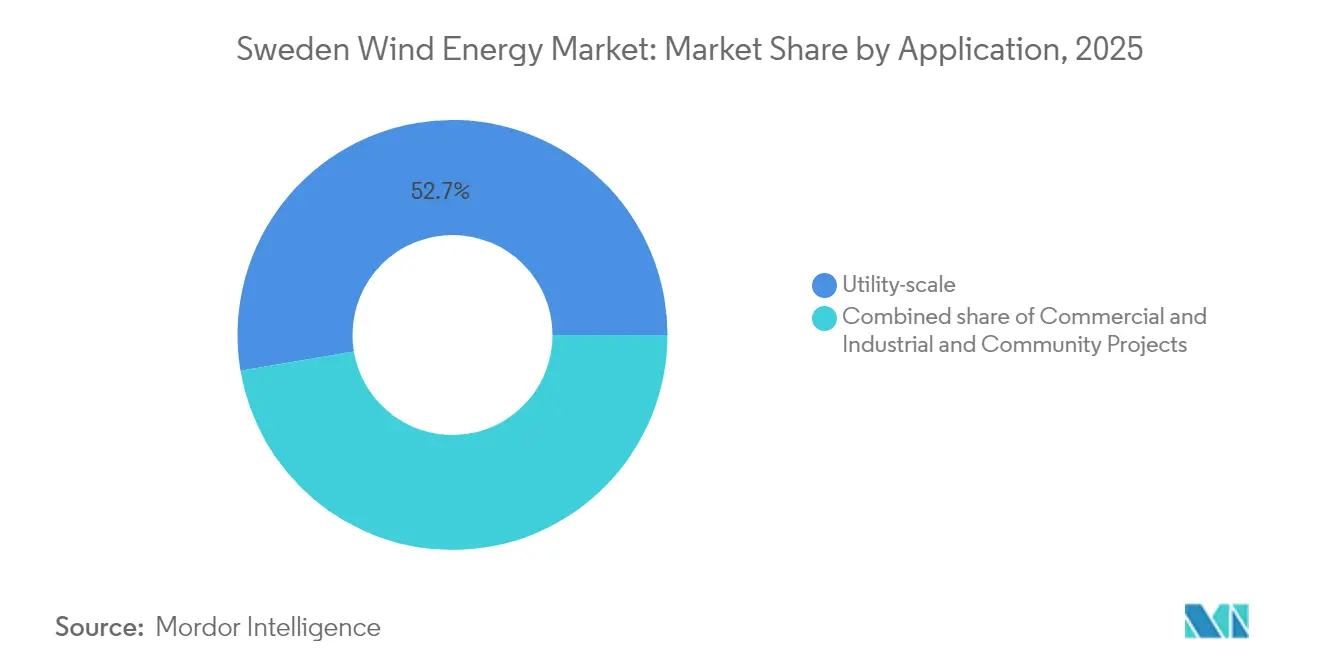

- Por aplicación, los proyectos a escala de servicios públicos representaron el 52,65% de la capacidad en 2025, mientras que los compradores comerciales e industriales se aceleran a una CAGR del 13,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica en Suecia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivo acelerado de electricidad 100% renovable para 2040 | 2.8% | Nacional, con municipios del norte liderando las incorporaciones de capacidad | Largo plazo (≥ 4 años) |

| Reducción del LCOE de los proyectos eólicos terrestres | 1.5% | Nacional, concentrado en las regiones de Norrland y Svealand | Mediano plazo (2-4 años) |

| Compromisos de construcción de la red eólica marina en el mar Báltico | 2.2% | Zonas costeras del sur y el este de Suecia | Largo plazo (≥ 4 años) |

| Auge de los acuerdos de compra de energía corporativos de centros de datos y proyectos de hidrógeno verde | 1.9% | Nacional, con concentraciones de centros de datos en Estocolmo y Luleå | Mediano plazo (2-4 años) |

| Zonificación ambiental acelerada introducida en 2025 | 1.1% | Nacional, con ganancias tempranas en municipios que adoptan procesos simplificados | Corto plazo (≤ 2 años) |

| Co-ubicación de baterías a escala de servicios públicos mejorando la estabilidad de la red | 0.9% | Zonas de producción del norte (Norrbotten, Västerbotten) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo acelerado de electricidad 100% renovable para 2040

El Marco de Política Climática de Suecia, promulgado en 2021, establece formalmente un sistema de energía completamente renovable para 2040, convirtiendo este objetivo en un pilar fundamental para el financiamiento de infraestructura a largo plazo.[1]Oficinas del Gobierno de Suecia, "Sweden's Climate Policy Framework", government.se El compromiso obliga a la red a incorporar aproximadamente 90 TWh de nueva generación limpia, de los cuales se espera que más del 60% provenga de la energía eólica. Los prestamistas ven el estatuto como una salvaguarda contra la reversión de políticas, lo que permite plazos de deuda de varias décadas para parques marinos como el proyecto Neptunus de 3,1 GW. La Agencia Internacional de Energía confirmó en 2024 que el compromiso de Suecia se encuentra entre los más estrictos de la OCDE, aunque advirtió que entre 15 y 20 GW podrían posponerse más allá de 2035 si persisten los vetos municipales.[2]Agencia Internacional de la Energía, "Energy Policies of IEA Countries: Sweden 2024 Review", iea.org La electrificación industrial refuerza la urgencia; solo la demanda de plantas siderúrgicas y químicas se proyecta que aumentará en 50 TWh antes de 2035, creando una brecha que únicamente la energía eólica y nuclear a gran escala pueden cubrir de manera realista.

Reducción del LCOE de los proyectos eólicos terrestres

El costo nivelado de la energía para los parques terrestres en Norrland y Svealand ha caído por debajo de EUR 30 por MWh, ubicándose entre los más bajos de Europa.[3]Svenska Kraftnät, "Kraftsystemanalys 2024", svk.se Las economías de escala en la logística de turbinas, mayores alturas de buje y los efectos de la curva de aprendizaje en la ingeniería nórdica para climas fríos reducen los desembolsos de capital e impulsan los factores de capacidad. Los desarrolladores como Arise y Eolus aprovechan técnicas de construcción modular, recortando los trabajos en obra en un 20% respecto a los valores de referencia de 2020. Los menores costos mejoran la competitividad frente a los precios de energía en el mercado libre, permitiendo que los proyectos cierren sin subsidios estatales. A medida que la repotenciación se acelera, las turbinas de 5 a 6 MW reemplazan máquinas más antiguas de 2 a 3 MW sobre cimientos existentes, incrementando el rendimiento en megavatios sin ampliar la huella territorial, lo que es políticamente preferible en regiones sensibles a nuevos desarrollos.

Compromisos de construcción de la red eólica marina en el mar Báltico

La disposición del gobierno a asumir parte de la carga de la red marina ha desbloqueado decisiones finales de inversión para una oleada de proyectos en el mar Báltico. Svenska Kraftnät se comprometió en 2024 a ampliar los enlaces de corriente continua de alta tensión hacia emplazamientos como el Baltic Offshore Delta North de 2,1 GW, reduciendo el riesgo de transmisión para los patrocinadores. El giro de política acerca a Suecia al modelo danés y alemán, donde los centros marinos compartidos simplifican las interconexiones. Las turbinas marinas disfrutan de factores de capacidad del 45 al 50%, superando los promedios terrestres y estabilizando los perfiles de producción críticos para los compradores industriales. Sin embargo, el Centro Común de Investigación de la Comisión Europea advierte que los corredores navales y las rutas de navegación pueden retrasar el tendido de cables, un problema que ya está integrado en los modelos de viabilidad en etapas tempranas.[4]Centro Común de Investigación de la Comisión Europea, "Offshore Grid Infrastructure in the Baltic Sea", ec.europa.eu

Auge de los acuerdos de compra de energía corporativos de centros de datos e hidrógeno verde

La demanda corporativa está reformulando las estructuras de ingresos en todo el mercado de energía eólica en Suecia, con las grandes empresas de tecnología anticipando la adquisición de energía para asegurar precios estables. El acuerdo de Microsoft en 2024 por 500 MW de capacidad dedicada para abastecer las instalaciones de Estocolmo y Gävle ejemplifica esta tendencia. Los modelos de conversión de energía eólica en hidrógeno siguen el mismo camino. OX2 y sus socios están desarrollando un electrolizador de 300 MW en el emplazamiento de Marktjärn, combinando la producción asegurada de energía eólica con contratos de venta de hidrógeno. Estas estructuras comprimen los costos de financiamiento hasta en 100 puntos básicos, ya que los bancos suscriben flujos de efectivo de contrapartes con grado de inversión, acelerando los cronogramas de los proyectos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Permisos prolongados y oposición local | -1.6% | Nacional, agudo en municipios con intereses en turismo o pastoreo de renos | Mediano plazo (2-4 años) |

| Congestión de la red en los corredores de transmisión de norte a sur | -1.3% | Zonas de producción del norte hacia centros de consumo del sur | Mediano plazo (2-4 años) |

| Aumento de las tarifas diarias de los buques nórdicos de instalación marina | -0.7% | Zonas de desarrollo eólico marino en el mar Báltico | Corto plazo (≤ 2 años) |

| Riesgo de dependencia de tierras raras para turbinas de accionamiento directo | -0.5% | Nacional, que afecta las estrategias de adquisición de turbinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Permisos prolongados y oposición local

El poder de veto municipal sigue siendo un obstáculo formidable, bloqueando o retrasando aproximadamente 20 GW de energía eólica desde 2020. En noviembre de 2024, el gobierno rechazó 13 proyectos marinos que sumaban 32 GW por razones de defensa, lo que subraya la fricción jurisdiccional. Los parques terrestres enfrentan resistencia de comunidades preocupadas por el impacto visual, el ruido y las rutas de migración de los renos del pueblo Sami. Un esquema de zonificación acelerada introducido en 2025 delimita áreas prioritarias donde la discrecionalidad local se reduce, acortando los plazos de aprobación a entre 18 y 24 meses. Aun así, solo el 15% del territorio está cubierto, por lo que la mayoría de las propuestas navegan por el camino heredado de cinco a siete años, incrementando los costos de mantenimiento y reduciendo el apetito de los desarrolladores por la adquisición especulativa de emplazamientos.

Congestión de la red en los corredores de transmisión de norte a sur

El setenta por ciento de la generación se concentra en el norte, mientras que las grandes cargas se agrupan en Estocolmo, Malmö y Gotemburgo. Los déficits de transmisión en la columna vertebral SE1-SE4 de 1.000 kilómetros forzaron más de 1 TWh de reducción de energía eólica en 2024, aproximadamente el 5% de la producción del norte según SVK.SE. Los diferenciales de precios promediaron entre el 20 y el 30% entre zonas, mermando la certeza de los ingresos y complicando los modelos financieros expuestos al mercado libre. Svenska Kraftnät ha asignado SEK 100 mil millones (USD 9.500 millones) para mejoras, pero las fechas de entrada en servicio de los hitos comienzan recién en 2028, dejando una brecha de flujo de efectivo de varios años. Los desarrolladores responden con electrolizadores y centros de datos detrás del contador para absorber los excedentes locales, aunque estas soluciones alternativas añaden complejidad y costos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: La energía marina se prepara para una expansión exponencial

El tamaño del mercado de energía eólica en Suecia era abrumadoramente terrestre en 2025, con parques terrestres que suministraban el 98,75% de la capacidad instalada. Las ventajas de costos, la mayor rapidez en los permisos y los corredores logísticos consolidados anclaron esta dominancia. Los municipios del norte con velocidades de viento promedio de 8 m/s impulsaron nuevos parques, aprovechando la cooperación de los propietarios de tierras y la proximidad a los embalses hidroeléctricos que respaldan la regulación de frecuencia. Aun así, los cuellos de botella de la red y la creciente resistencia local limitan una mayor construcción hacia el norte, orientando a los desarrolladores hacia las aguas costeras. Los parques marinos en el mar Báltico tienen una mayor intensidad de capital, pero desbloquean factores de capacidad del 45 al 50% y turbinas más grandes de 15 MW, lo que comprime los costos nivelados a pesar de las cimentaciones más profundas. Por lo tanto, se prevé que el segmento marino avance a una CAGR del 42,6% hasta 2031, elevando considerablemente su participación en el mercado de energía eólica en Suecia desde una base reducida, a medida que proyectos de varios gigavatios como Fyrskeppet y Neptunus alcanzan el cierre financiero.

Los flujos de capital reflejan este cambio. Statkraft, OX2 y Skyborn Renewables han asegurado cada uno derechos de lecho marino que superan los 2 GW por emplazamiento, sustentando una cartera de inversiones combinada de USD 10 mil millones. La socialización de los costos de conexión a la red reduce el riesgo para los desarrolladores, mientras que el cableado de exportación hacia zonas de carga en el sur alivia la canibalización de precios observada en el norte. Los pilotos de plataformas flotantes que cubren 18,65 GW posicionan a Suecia como laboratorio de ingeniería en aguas profundas, con Hexicon apuntando a profundidades de entre 50 y 150 metros. La expansión marina reequilibrará gradualmente el mapa geográfico de producción, mitigando la congestión de norte a sur y alineando la generación renovable con los centros de demanda industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de turbina: Transición hacia plataformas de múltiples megavatios

Las máquinas de la clase de 3 a 6 MW representaron el 48,05% de las instalaciones de 2025, reflejando los ciclos de construcción terrestre máximos de 2018 a 2023. Estas turbinas, lideradas por la Vestas V150 y la Siemens Gamesa SG 5.0, ofrecieron una relación costo-eficiencia adecuada para emplazamientos con recursos de viento medios. Los avances en la aerodinámica de las palas y los recubrimientos para mitigación de hielo mantienen su relevancia, aunque las estrategias de repotenciación favorecen cada vez más rotores más grandes sobre las mismas plataformas, incrementando el rendimiento del emplazamiento sin prolongar el período de recuperación de la inversión. Los pedidos para Salsjöhöjden en 2024 incluyeron 62 unidades V162-6,0 MW optimizadas para la resistencia en condiciones de temperatura bajo cero.

Las plataformas de más de 6 MW escalan rápidamente, impulsadas por la demanda marina donde los góndolas de 15 MW son estándar. Se proyecta que el tamaño del mercado de energía eólica en Suecia para este segmento crezca a una CAGR del 15,2%, apoyado por la reducción del costo del balance de planta por megavatio. Las mejoras en la infraestructura portuaria, incluidos los SEK 500 millones invertidos por el Puerto de Gotemburgo, permiten el manejo de palas de 115 metros y góndolas de 1.000 toneladas. Las cadenas de suministro se adaptan dedicando módulos ferroviarios y de carga rodante para la carga de dimensiones especiales, mientras que los proveedores de componentes localizan compuestos para climas fríos para mitigar el estrés térmico.

Por aplicación: Los compradores industriales aceleran el despliegue

Los proyectos a escala de servicios públicos permanecieron como ancla en 2025, con el 52,65% de la capacidad instalada y el suministro de energía consolidada a los mercados de Nord Pool a través de Vattenfall y otras entidades vinculadas al Estado. Los perfiles crediticios estables y el acceso a infraestructura de alta tensión sustentan el financiamiento de grandes proyectos. Sin embargo, un activo segmento comercial e industrial está ganando impulso a una CAGR del 13,1%, a medida que los centros de datos y los electrolizadores de hidrógeno buscan certeza sobre las emisiones de Alcance 2. El acuerdo de compra de energía a 15 años indexado a la inflación que Microsoft firmó en 2024 asegura 500 MW de generación dedicada, ejemplificando cómo el apetito de las grandes empresas tecnológicas cataliza capacidad incremental.

La energía eólica comunitaria, aunque modesta al representar menos del 5% de las nuevas construcciones, mantiene la buena voluntad política. Las ofertas de participación cooperativa permiten a los ciudadanos obtener dividendos, aunque el mayor costo de capital por megavatio y el acceso limitado a los prestamistas mayoristas limitan el crecimiento. Futuros ajustes de política, como créditos fiscales para parques de propiedad local, podrían lubricar las carteras de proyectos, aunque no existe ningún incentivo de este tipo a partir de 2025. Los modelos de negocio híbridos difuminan aún más las fronteras: la instalación de energía eólica más hidrógeno de OX2 combina la energía en el mercado libre con ventas de gas industrial, generando flujos de ingresos duales que aíslan el flujo de efectivo frente a las oscilaciones de los precios mayoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las regiones del norte, Norrbotten, Västerbotten y Jämtland, albergan aproximadamente el 70% de la generación eólica actual, aprovechando grandes extensiones de tierra con baja densidad poblacional y recursos hidroeléctricos síncronos para servicios de balance. Los factores de capacidad promedio alcanzan el 40% en tierra gracias a velocidades de viento constantes de 8 m/s, aunque la reducción persiste cuando la capacidad de la ruta hacia el sur se satura. Svenska Kraftnät registró más de 1 TWh de producción reducida en 2024, equivalente al 5% de la generación del norte, y surgieron diferenciales de precios del 20 al 30% entre las zonas SE1/SE2 y SE3/SE4.

Las zonas costeras del sur se priorizan ahora para cerrar la brecha entre oferta y demanda. Proyectos como el parque Fyrskeppet de 2,8 GW, aprobado en abril de 2025 frente a la isla de Gotland, alinean la producción con las pesadas cargas industriales en los clústeres de acero, química y automoción de Gotemburgo. El reparto de costos gubernamental en el cableado de exportación mejora la bancabilidad, mientras que la proximidad a los centros de consumo reduce el riesgo de reducción. Los comportamientos municipales divergen: Dalarna y Värmland, orientadas al turismo, frecuentemente vetán nuevas torres, mientras que las comunidades del norte con dificultades económicas atraen activamente a los desarrolladores con exenciones al impuesto a la propiedad. Skellefteå, por ejemplo, autorizó más de 1 GW de capacidad desde 2020, posicionándose para un ecosistema de fabricación de hidrógeno verde y baterías.

Las zonas de aguas profundas en el mar Báltico albergan una promesa adicional, especialmente para las tecnologías flotantes que eluden las limitaciones de las cimentaciones fijas. La cartera de proyectos flotantes de 18,65 GW de Suecia se ubica principalmente en profundidades de 50 a 150 metros, donde las velocidades del viento no están condicionadas por la turbulencia terrestre. Un despliegue exitoso anclaría un nuevo segmento de exportación para el talento de ingeniería sueco, siguiendo el modelo pionero de Noruega en las plataformas flotantes de petróleo marino. En resumen, la diversificación geográfica está reequilibrando de manera sostenida el mercado de energía eólica en Suecia, aliviando la congestión de norte a sur y alineando la producción renovable con la demanda industrial concentrada.

Panorama regulatorio

Las aprobaciones de proyectos eólicos en Suecia se sitúan en la intersección de las decisiones de planificación municipal en virtud de la Ley de Planificación y Construcción (PBL) y los permisos ambientales en virtud del Código Ambiental (miljobalken), con los tribunales de tierras y medio ambiente como pieza central de la vía de permisos. En el caso de los proyectos marinos en aguas territoriales suecas y en la zona económica, las etapas de permisos y consulta involucran a autoridades estatales junto con el proceso de decisión gubernamental, y las consideraciones de defensa y de uso marítimo han sido recientemente decisivas (por ejemplo, el rechazo gubernamental de múltiples propuestas marinas por motivos de defensa en noviembre de 2024).

En 2026, la combinación de políticas fortaleció aún más los mecanismos de aceptación local. Energimyndigheten avanzó en el apoyo económico municipal a la energía eólica, con 340 millones de SEK asignados para 2025 y 370 millones de SEK para 2026, reforzando los incentivos para las aprobaciones locales y la capacidad de planificación. El gobierno también avanzó hacia el reparto obligatorio de ingresos para los propietarios de nuevas centrales eólicas, otorgando a los residentes que viven dentro de nueve veces la altura de un aerogenerador de un proyecto el derecho a una parte de los ingresos anuales. Esto complementa medidas anteriores, como el enfoque de zonificación acelerada de 2025, destinado a reducir los plazos de permisos en áreas prioritarias designadas.

Panorama competitivo

La estructura del mercado varía notablemente según el segmento. El desarrollo marino está moderadamente consolidado; Vattenfall, OX2 y Statkraft controlan las mayores posiciones de arrendamiento y mantienen sólidas relaciones con los reguladores de la red y marítimos, lo que les otorga ventajas de programación para los escasos buques de tipo jack-up. Predominan los modelos de consorcio; OX2 se asocia con Ingka Investments en el parque Neptunus de 3,1 GW, distribuyendo la carga de capital y el riesgo político. Los elevados costos de entrada y los ciclos de permisos de varios años restringen la participación de actores más pequeños.

La competencia terrestre sigue fragmentada. Más de 50 desarrolladores operan regionalmente, con Arise, Eolus y Rabbalshede Kraft aprovechando sus redes de partes interesadas locales para asegurar la aprobación municipal de agrupaciones de 200 a 400 MW. La intensidad de capital es entre un 30 y un 40% inferior por MW que en el sector marino, lo que permite la participación de balances de nivel medio. El segmento de fabricantes de equipos originales de turbinas es un oligopolio: Vestas y Siemens Gamesa suministran la mayoría de los pedidos, diferenciándose mediante paquetes de fiabilidad para climas fríos y análisis de gemelos digitales que elevan la disponibilidad hacia el 98%. Nordex y Enercon mantienen ofertas de nicho para proyectos comunitarios y distribuidos, pero enfrentan carteras de pedidos en contracción.

Los espacios estratégicos de oportunidad giran en torno a la hibridación. Los proyectos de energía eólica más almacenamiento y de energía eólica para hidrógeno mitigan la reducción, desbloquean ingresos por servicios auxiliares y fomentan la co-ubicación con industrias electrointensivas. Los primeros en actuar incluyen a Vattenfall, que instaló una batería de 20 MW/40 MWh en Bruzaholm en 2024 para capturar tarifas de regulación de frecuencia. Las plataformas flotantes son otra frontera donde innovadores suecos como Hexicon apuntan a emplazamientos profundos en el Báltico, posicionando al mercado para exportar conocimientos de diseño y ensamblaje por toda Europa una vez que se demuestre la escala comercial.

Líderes de la industria de energía eólica en Suecia

Vattenfall AB

OX2 AB

Statkraft AS

Arise AB

Eolus Vind AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la red y la hibridación crean el espacio en blanco más viable en el desarrollo eólico de Suecia, particularmente a lo largo del corredor norte-sur que ha contribuido a las restricciones de producción (curtailment) y a las diferencias de precios zonales. Svenska kraftnat está aumentando el ritmo de inversión en construcción, con un gasto de inversión anual en proyectos de construcción que aumenta de 9.000 millones de SEK en 2025 a 20.000 millones de SEK en 2026 y 2027, y un plan declarado de invertir 70.000 millones de SEK durante 2027-2029. El programa incluye el refuerzo entre SE2 y SE3 bajo el programa NordSyd y una modernización más amplia del sistema. Este proyecto se conecta con las necesidades de los desarrolladores de una capacidad de transmisión más firme y con la demanda de los compradores en SE3 y SE4, donde la electrificación industrial y las estructuras de contratación corporativa están definiendo la bancabilidad.

Un segundo conjunto de oportunidades son las soluciones de flexibilidad vinculadas a los activos eólicos, respaldadas por una ejecución de proyectos visible y aprendizajes operativos. En 2026, las configuraciones híbridas pasaron de concepto a hitos de despliegue, incluida la puesta en marcha de Bruzaholm por parte de Vattenfall, que combinó un parque eólico de 139 MW con un sistema de baterías de 38 MW, y la inversión de OX2 en una batería de 50 MW/209 MWh en el emplazamiento de Fagerasen. En el lado de la demanda, los acuerdos de compra de energía (PPA) corporativos y las configuraciones de eólica a hidrógeno siguen ofreciendo vías de contratación, mientras que el impulso del gobierno hacia el reparto local de ingresos y los mecanismos de apoyo municipal de Energimyndigheten añaden herramientas para reducir el riesgo de oposición local, un obstáculo identificado para los nuevos proyectos terrestres y marinos.

Desarrollos recientes del sector

- Julio de 2026: OX2 invirtió en un sistema de almacenamiento de energía en baterías de 50 MW/209 MWh, ubicado junto al parque eólico de Fagerasen en el municipio de Malung-Salen. La inversión amplía la capacidad híbrida de eólica más almacenamiento, mejorando la capacidad de despacho y añadiendo una fuente de ingresos por servicios de flexibilidad en un mercado con restricciones de red.

- Mayo de 2026: Vattenfall inauguró el parque eólico terrestre de Bruzaholm de 139 MW en el municipio de Eksjo, construido con 21 turbinas Siemens Gamesa y complementado con un sistema de baterías Fluence de 38 MW. El proyecto muestra cómo los grandes desarrolladores están combinando la eólica con el almacenamiento para gestionar la volatilidad de precios, la exposición a restricciones de producción y las necesidades de servicios auxiliares.

- Diciembre de 2024: OX2 adquirió el parque eólico de Bursjoliden, ampliando su cartera en el norte de Suecia. El acuerdo fortaleció la base operativa de OX2 en una región con abundantes recursos eólicos, mientras los desarrolladores continúan sorteando las restricciones de transmisión norte-sur mediante la optimización de carteras y el desarrollo alineado con la red.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía eólica de Suecia se dimensiona como la capacidad instalada de energía eólica conectada a la red sueca, expresada en gigavatios, y se realiza un seguimiento tanto de las nuevas incorporaciones como de la base operativa total.

Exclusiones del alcance: excluimos los ingresos por comercio de energía, las inversiones en transmisión de red y la capacidad renovable no eólica que se encuentra fuera de las centrales eólicas.

Descripción general de la segmentación

- Por ubicación

- Terrestre

- Marina

- Por capacidad de turbina

- Hasta 3 MW

- De 3 a 6 MW

- Más de 6 MW

- Por aplicación

- A escala de servicios públicos

- Comercial e industrial

- Proyectos comunitarios

- Por componente (análisis cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y caja de engranajes

- Balance de planta

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear los totales de capacidad más recientes, las incorporaciones anuales y la cartera de proyectos, y luego traducir eso en una serie coherente de base instalada por año. Consultamos estadísticas públicas de energía, como las de la Agencia Sueca de Energía, publicaciones del operador nacional de la red y fuentes internacionales como IEA Wind e IRENA, que ayudaron a mantener la coherencia de las definiciones.

Para verificar lo que sucede sobre el terreno, también revisamos las actualizaciones de permisos y conexión a la red, informes de asociaciones como Swedish Wind Energy, y las divulgaciones encontradas en los informes anuales de las empresas y en las presentaciones a inversores. Para las brechas más difíciles, como los cambios de propiedad o los plazos de repotenciación, utilizamos una suscripción de pago para datos financieros de empresas y una base de datos de patentes para comprender los cambios tecnológicos sin sobreinterpretar las afirmaciones de marketing. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los cálculos de la base instalada y las perspectivas de puesta en marcha a corto plazo, ya que las listas públicas de proyectos pueden retrasarse respecto a las fechas reales de puesta en marcha. Hablamos con partes interesadas de desarrolladores, empresas de EPC y servicios, proveedores de turbinas y componentes, empresas de servicios públicos, y participantes en financiamiento y asesoría, y luego conciliamos las aportaciones en toda Suecia para eliminar opiniones aisladas.

Cuando las respuestas diferían, volvimos a verificar los supuestos sobre repotenciación, riesgo de restricción de producción y tiempos de espera en la cola de conexión a la red, y luego ajustamos la trayectoria de incorporaciones anuales solo después de recibir comentarios coherentes en toda la muestra de encuestados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 19% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una reconstrucción descendente (top-down) de la base instalada eólica de Suecia, donde los totales de capacidad nacional y las incorporaciones conectadas a la red por año se utilizan para construir la serie histórica y el punto de partida de la previsión. Esto se corrobora luego con aproximaciones ascendentes (bottom-up) selectivas, como la consolidación de una muestra de proyectos puestos en marcha, la verificación de las capacidades nominales típicas de las turbinas según su antigüedad, y la comprobación de la coherencia del ritmo de repotenciación y retiros para que los totales finales se mantengan realistas.

Las principales variables del modelo incluyen las incorporaciones anuales de capacidad, la cartera activa y con permisos, los plazos de conexión a la red, la progresión del tamaño promedio de las turbinas (dado que los proyectos más nuevos tienden a usar máquinas más grandes) y la división entre las expectativas de puesta en marcha terrestre y marina. Para evitar sobreestimar el mercado, las brechas en la visibilidad a nivel de proyecto se manejaron mediante ponderaciones de probabilidad conservadoras por etapa (con permiso, en construcción, en fase avanzada de desarrollo), y esas ponderaciones se ajustaron solo cuando los comentarios de las entrevistas indicaron un cambio coherente en las tasas de realización.

Para la previsión, se utilizó el análisis de escenarios porque el desarrollo eólico en Suecia es sensible a los resultados de los permisos, la disponibilidad de red y las señales de precios, que no se mueven de forma lineal de un año a otro. En la práctica, modelamos un caso base y luego lo sometemos a tensión con tiempos de conexión a la red más rápidos o más lentos, seguido de una visión final alineada con lo que la mayoría de los expertos describió como la trayectoria de puesta en marcha más probable.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, como las estadísticas oficiales de capacidad, los anuncios de conexión a la red y las incorporaciones anuales implícitas necesarias para alcanzar la base instalada proyectada. Cuando aparece un valor atípico, por ejemplo un año que implica incorporaciones inusualmente altas o una desaceleración abrupta, se revisan los factores impulsores, se vuelven a verificar los supuestos subyacentes y se activan nuevos contactos específicos con los encuestados pertinentes.

Antes de la aprobación final, el modelo y los cálculos pasan por múltiples revisiones de analistas para detectar a tiempo cualquier deriva en las definiciones y problemas de unidades. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando hay cambios importantes, como cambios de política, reversiones significativas de permisos o cancelaciones de grandes proyectos. Justo antes de la entrega, se completa una revisión actualizada para que los clientes reciban la visión más reciente.

Tamaño del mercado de energía eólica de Suecia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía eólica de Suecia a menudo no coinciden porque no siempre están midiendo lo mismo, y las unidades pueden parecer similares a primera vista. Las diferencias suelen surgir de si la estimación se basa en la capacidad instalada, el valor de inversión de los proyectos o el gasto anual, y también de cómo se tratan la repotenciación y los proyectos parcialmente puestos en marcha.

Los principales factores de esta brecha son el alcance y el momento temporal, ya que algunas fuentes expresan el mercado en gasto en USD o en totales de inversión de varios años, mientras que otras informan la base operativa en GW a fin de año. Otra división común surge de si el modelo cuenta únicamente la capacidad conectada a la red, o si incluye proyectos con permiso o en construcción como ya parte del total, además del tratamiento de la conversión de divisas y la inflación cuando se utiliza el USD. Para mantener la comparación práctica, tratamos el mercado como capacidad instalada y anclamos el movimiento año a año a la puesta en marcha y los retiros, un enfoque aplicado de manera coherente por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,25 mil millones de USD (2025) | |

| Informe de Programa Sectorial A | 16,80 mil millones de USD (2024) | Expresa el mercado como capacidad instalada neta a finales de 2024, un año antes que la referencia base, y también puede diferir en si los emplazamientos repotenciados se tratan como capacidad neta nueva. |

| Editorial Global B | 4,80 mil millones de USD (2026) | Informa un valor en USD para 2026 que probablemente refleje el gasto anual y los servicios vinculados a las instalaciones, lo cual no es directamente comparable con una base instalada medida en GW. |

La tabla muestra que la dispersión se explica principalmente por la elección de unidades y el momento temporal, más que por errores aritméticos. Una vez que se aplica la misma unidad y se alinean los años, la diferencia restante suele provenir de cómo se trata la capacidad incierta de la cartera antes de la conexión a la red y de cómo la repotenciación compensa los retiros, lo que hace que la cifra final sea más fácil de rastrear y reproducir.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía eólica en Suecia en 2026?

La capacidad instalada alcanza los 20,13 GW en 2026, y se proyecta que el tamaño del mercado de energía eólica en Suecia ascienda a 32,84 GW para 2031.

¿Cuál es la tasa de crecimiento esperada de la energía eólica en Suecia?

La capacidad está encaminada hacia una CAGR del 10,28% entre 2026 y 2031, impulsada por los objetivos de política y los acuerdos de compra de energía corporativos.

¿Qué segmento crece más rápido dentro de la energía eólica en Suecia?

La energía eólica marina lidera con una CAGR del 42,6% hasta 2031 debido a los compromisos de la red en el mar Báltico y la adopción de turbinas de 15 MW.

¿Qué barreras frenan el despliegue de la energía eólica en Suecia?

Los prolongados permisos municipales y la congestión de la red de norte a sur reducen la cartera de proyectos, recortando la CAGR prevista en aproximadamente un 3%.

¿Por qué son importantes los acuerdos de compra de energía corporativos para los nuevos proyectos?

Los acuerdos de compra de energía a largo plazo con centros de datos y plantas de hidrógeno estabilizan el flujo de efectivo, reducen los costos de financiamiento y acortan el tiempo hasta el cierre financiero.

¿Qué empresas dominan la energía eólica marina en Suecia?

Vattenfall, OX2 y Statkraft controlan los mayores arrendamientos de lecho marino y en conjunto anclan más de la mitad de la cartera de proyectos marinos.

Última actualización de la página el: