Tamaño y participación del mercado de energías renovables de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

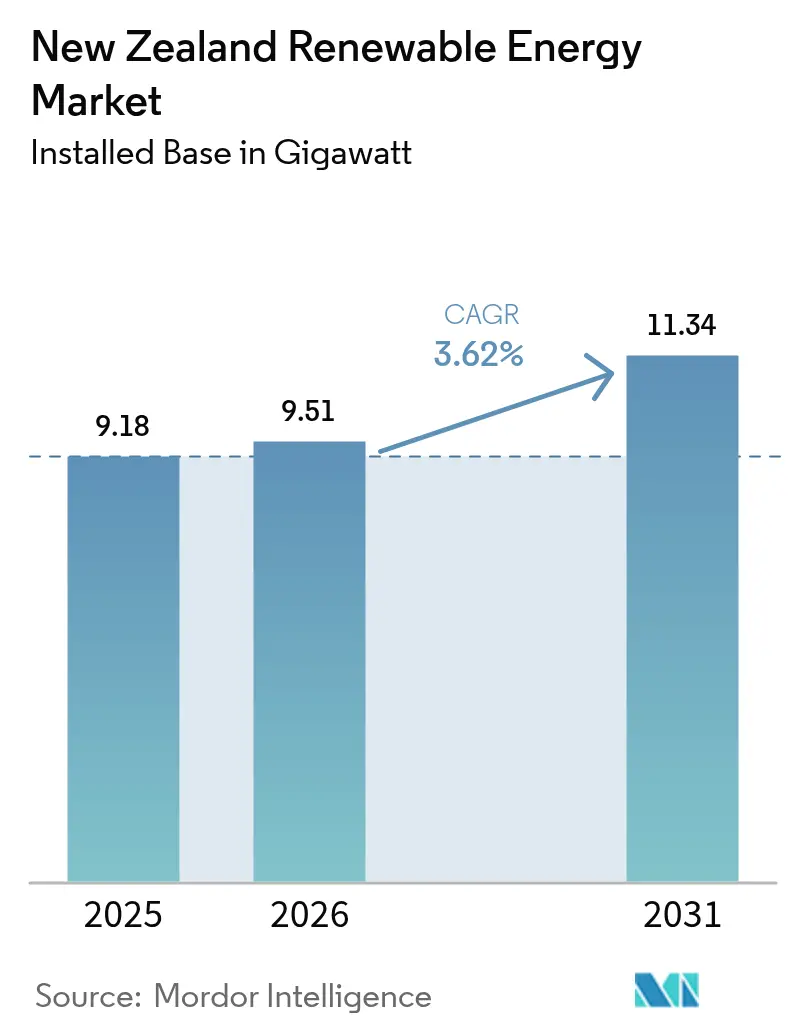

| Tamaño del mercado en el año base (2025) | 9.18 gigavatio |

| Volumen del Mercado (2026) | 9.51 gigavatio |

| Volumen del Mercado (2031) | 11.34 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

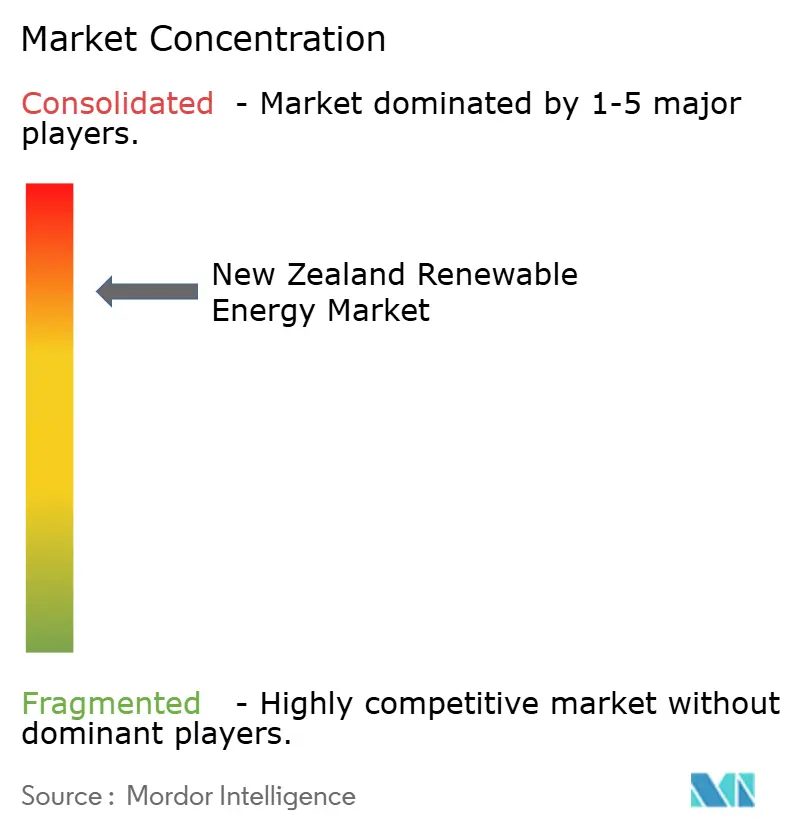

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de energías renovables de Nueva Zelanda en 2026 se estima en 9,51 gigavatios, creciendo desde el valor de 2025 de 9,18 gigavatios, con proyecciones para 2031 que muestran 11,34 gigavatios, creciendo a una CAGR del 3,62% durante 2026-2031.

Las sólidas señales políticas, los abundantes recursos autóctonos y la demanda estable de electricidad limpia se combinan para sustentar esta modesta pero fiable trayectoria de crecimiento. Las empresas de servicios públicos aceleran los calendarios de construcción para cumplir el objetivo legislado del 100% de electricidad renovable, mientras que la caída de los precios de los paneles solares fotovoltaicos y las baterías desbloquea oportunidades de generación distribuida. Los programas de refuerzo de la transmisión, en particular la propuesta de mejora del Estrecho de Cook por USD 1.400 millones, indican una convergencia entre la necesidad de expansión de la generación y la fiabilidad de la red. El aumento de los acuerdos de compra de energía corporativos (PPA) fortalece aún más la bancabilidad de los proyectos, y los pilotos en etapas tempranas de hidrógeno verde abren una vía para adiciones de capacidad orientadas a la exportación.

Conclusiones clave del informe

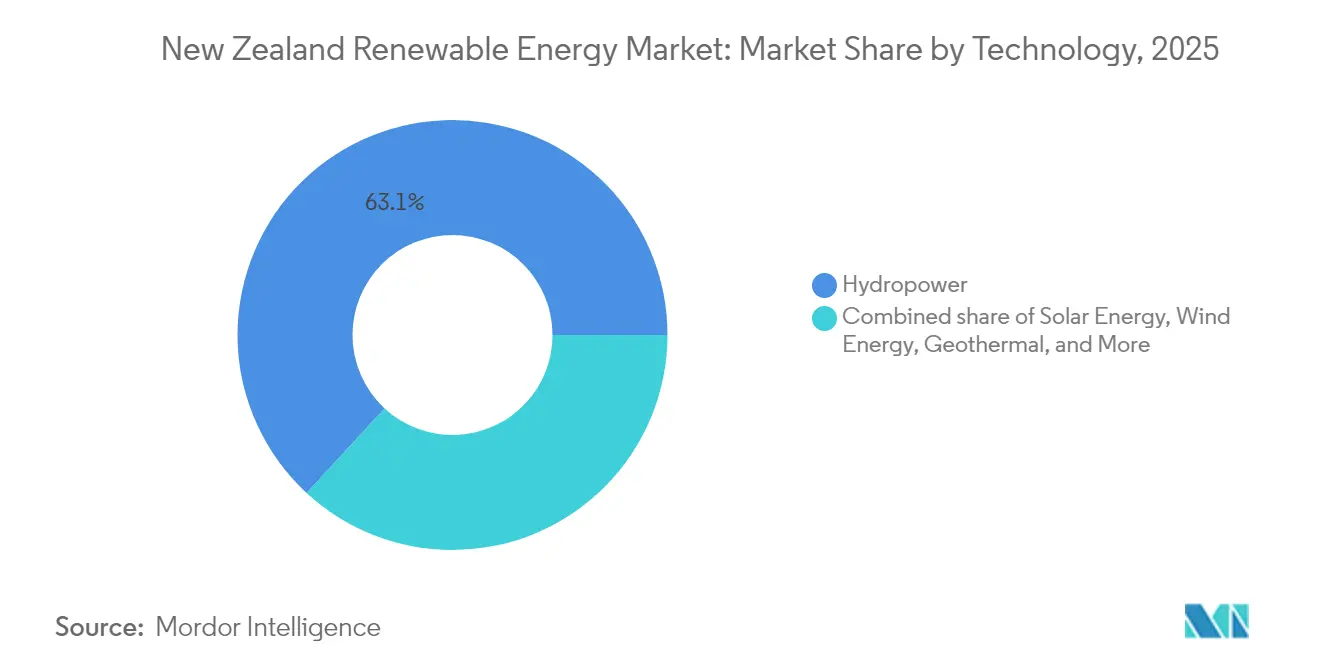

- Por tecnología, la energía hidroeléctrica lideró con una participación de mercado del 63,13% en 2025; se prevé que la energía solar se expanda a una CAGR del 19,67% hasta 2031.

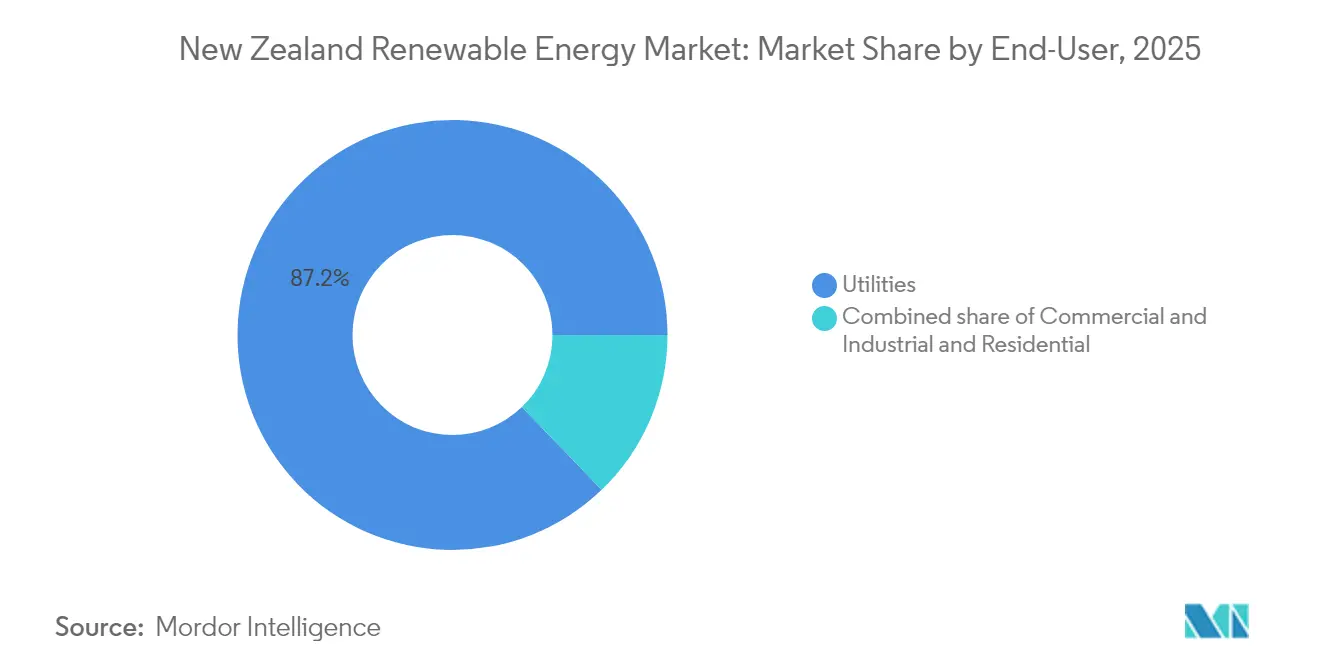

- Por usuario final, el segmento de empresas de servicios públicos representó el 87,20% de la participación del mercado de energías renovables de Nueva Zelanda en 2025, mientras que se proyectaba que las instalaciones comerciales e industriales registrarían la CAGR más alta del 11,56% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Nueva Zelanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El objetivo del 100% de electricidad renovable acelera el desarrollo de infraestructura por parte de las empresas de servicios públicos | +0.80% | Nacional | Mediano plazo (2-4 años) |

| LCOE competitivo derivado de los abundantes recursos hidroeléctricos y geotérmicos | +0.60% | Isla Sur y centro de la Isla Norte | Largo plazo (≥ 4 años) |

| PPA corporativos y compromisos de descarbonización industrial | +0.40% | Auckland y centros industriales | Mediano plazo (2-4 años) |

| Rápida caída de costos en energía solar fotovoltaica y almacenamiento en baterías | +0.70% | Mayor adopción en la Isla Norte | Corto plazo (≤ 2 años) |

| Tramitación acelerada bajo la Ley de Planificación Espacial | +0.30% | Nacional | Corto plazo (≤ 2 años) |

| Pilotos de exportación de hidrógeno verde que impulsan nueva capacidad | +0.20% | Regiones ricas en renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El objetivo del 100% de electricidad renovable acelera el desarrollo de infraestructura por parte de las empresas de servicios públicos

Un estatuto gubernamental que exige el 100% de electricidad renovable para 2030 impulsa un cambio decisivo en la asignación de capital desde activos térmicos hacia activos de energía limpia. Las empresas de servicios públicos responden adelantando proyectos eólicos, solares y geotérmicos para evitar sanciones por incumplimiento.(1)Gobierno de Nueva Zelanda, "Regional Infrastructure Fund: Supercritical Geothermal Exploration," beehive.govt.nz La fijación de precios del carbono bajo el Régimen de Comercio de Emisiones inclina aún más la economía de los proyectos a favor de las tecnologías bajas en carbono. La financiación para la exploración geotérmica supercrítica demuestra el compromiso del Estado con el apoyo al desarrollo de recursos de próxima generación. Los grandes generadores y distribuidores de electricidad alinean ahora sus estrategias corporativas con la trayectoria nacional de descarbonización, como lo evidencia el programa de inversión renovable plurianual de USD 1.000 millones de Genesis Energy. A medida que el nivel de penetración se acerca al 100%, los costos de equilibrio del sistema aumentan, destacando el valor complementario de los activos de almacenamiento y respuesta a la demanda.

LCOE competitivo derivado de los abundantes recursos hidroeléctricos y geotérmicos

Los sistemas hidroeléctricos heredados en la Isla Sur y las plantas geotérmicas de alto factor de capacidad en el centro de la Isla Norte se combinan para ofrecer una de las electricidades renovables más asequibles del mundo.(2)Sumitomo Corporation, "Puesta en marcha del proyecto geotérmico de Tauhara", sumitomocorp.com El bajo costo marginal estable proporciona a los clientes industriales facturas de energía predecibles y atrae inversión extranjera de sectores de alta intensidad energética. El reciente proyecto geotérmico de 184 MW de Tauhara ejemplifica la capacidad de suministrar energías renovables de base a escala, y su contribución del 3,5% a la producción nacional subraya el papel estratégico de la energía geotérmica. Una línea de base competitiva en costos también permite a los desarrolladores de hidrógeno verde modelar la economía de exportación que depende de electricidad de bajo costo. En consecuencia, los recursos hidroeléctricos y geotérmicos sirven como columna vertebral financiera para el mercado de energías renovables de Nueva Zelanda en su conjunto.

PPA corporativos y compromisos de descarbonización industrial

Las grandes corporaciones buscan PPA a largo plazo para asegurar la certeza de precios y establecer credibilidad de marca, estimulando el desarrollo de nueva capacidad renovable a escala de servicios públicos. El acuerdo de Amazon con Mercury Energy para la producción del parque eólico de Turitea es representativo de esta tendencia. El Sistema de Certificados de Energía de Nueva Zelanda proporciona trazabilidad, permitiendo a las empresas demostrar un consumo de energía 100% renovable. Los objetivos de descarbonización industrial de sectores como la elaboración de alimentos y la atención sanitaria fomentan los PPA intermediados y la generación in situ, diversificando la base de clientes de los productores de energía. Los PPA reducen la volatilidad de los ingresos para los desarrolladores, reduciendo los costos de financiación y ampliando el universo invertible dentro del mercado de energías renovables de Nueva Zelanda.

Pilotos de exportación de hidrógeno verde que impulsan nueva capacidad

Los pilotos respaldados por el gobierno en Taranaki y Southland están explorando la electrólisis a gran escala alimentada por el excedente de generación de energía renovable. Hiringa Energy ha lanzado la primera red nacional de reabastecimiento de hidrógeno del país, creando un segmento de demanda ancla.(3)Hiringa Energy, "National Hydrogen Refueling Network Overview", hiringaenergy.co.nz Los proyectos prospectivos de amoníaco y combustibles sintéticos aumentan los pronósticos de demanda futura de electricidad, alentando a las empresas de servicios públicos a suscribir proyectos adicionales de energía eólica y solar. Los pilotos exitosos podrían ayudar a Nueva Zelanda a pasar de ser un exportador de electricidad renovable a convertirse en un proveedor de combustibles renovables en los corredores marítimos de Asia-Pacífico, extendiendo así las perspectivas de crecimiento del mercado de energías renovables de Nueva Zelanda más allá del consumo doméstico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de transmisión y cuellos de botella de Sur a Norte | -0.40% | Enlace del Estrecho de Cook | Mediano plazo (2-4 años) |

| Riesgo de año seco y costos de equilibrio de la intermitencia | -0.30% | Regiones hidroeléctricas de la Isla Sur | Corto plazo (≤ 2 años) |

| Desafíos de licencia social de los iwi para desarrollos eólicos | -0.20% | Áreas rurales | Mediano plazo (2-4 años) |

| Volatilidad de precios mayoristas que desincentiva el CAPEX de electrificación | -0.30% | Clientes industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de transmisión y cuellos de botella de Sur a Norte

Un desajuste entre las zonas de generación ricas en recursos en la Isla Sur y los centros de demanda en la Isla Norte provoca una congestión persistente en el envejecido enlace de corriente continua de alta tensión (HVDC). Transpower propone reemplazar los cables de 1991 y agregar un cuarto conductor por USD 1.400 millones. Hasta que se completen las mejoras, las disparidades de precios por ubicación erosionan los ingresos de los parques eólicos e hidroeléctricos de la Isla Sur, alargando los períodos de recuperación de la inversión. Los cargos de red necesarios para financiar la transmisión refuerzan la presión al alza sobre las tarifas minoristas, complicando el apoyo político a las rápidas adiciones de capacidad en el mercado de energías renovables de Nueva Zelanda.

Riesgo de año seco y costos de equilibrio de la intermitencia

La variabilidad hidrológica reduce periódicamente la producción hidroeléctrica, lo que requiere generación térmica y carbón importado para mantener la seguridad del suministro. Las condiciones de sequía en 2024 elevaron los precios al contado a NZD 1.000/MWh y redujeron la producción de Mercury en 295 GWh. El despacho térmico no solo aumenta las emisiones, sino que también socava la confianza de los inversores en los proyectos de electrificación que dependen de un suministro predecible y de bajo costo. Las propuestas de hidroeléctrica por bombeo y las baterías a escala de red están bajo evaluación, pero enfrentan desafíos relacionados con el uso del suelo, el costo y la ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La dominancia hidroeléctrica enfrenta presión de diversificación

La energía hidroeléctrica representó el 63,13% de la generación de Nueva Zelanda en 2025, anclando el mercado de energías renovables del país con un suministro de base competitivo en costos. Sin embargo, el alcance limitado para nuevas construcciones de represas y las salvaguardias ambientales limitan la expansión adicional de la hidroeléctrica. Las centrales existentes buscan mejoras de eficiencia en lugar de nuevos embalses, manteniendo la producción hidroeléctrica relativamente estable durante el período de pronóstico. La energía eólica es el principal vector de crecimiento, habilitado por zonas de recursos de alta calidad y experiencia de desarrollo consolidada. El proyecto Kaiwaikawe de NZD 287 millones de Mercury señala la continua ampliación de las carteras eólicas, mientras que Vestas ha registrado múltiples pedidos de turbinas desde 2024. La energía solar, aunque contribuye con una participación absoluta menor, registra la CAGR más alta del 19,67% hasta 2031, ya que su naturaleza distribuida facilita la dependencia de la transmisión de larga distancia. La energía geotérmica mantiene su nicho como contribuyente estable de carga base con la central de 184 MW de Tauhara y una expansión adicional de 101 MW bajo contrato de ingeniería, adquisición y construcción (EPC) por Ormat Technologies. La energía marina y la bioenergía siguen siendo experimentales, representando opcionalidad en lugar de volúmenes materiales a corto plazo.

La combinación evolutiva impulsa desafíos de integración a la red, pero también diversifica el riesgo, mitigando la exposición a la variabilidad hidrológica. Las inversiones en baterías a escala de servicios públicos, condensadores síncronos y programas de demanda flexible complementan la creciente participación de las energías renovables variables. En general, el tamaño del mercado de energías renovables de Nueva Zelanda para las tecnologías emergentes crece más rápido que el de los activos heredados, internalizando la innovación al tiempo que aprovecha la estabilidad de los activos hidro-geotérmicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: Las empresas de servicios públicos se mantienen a la cabeza mientras el segmento comercial e industrial gana velocidad

Las fábricas, los procesadores de alimentos y los grandes operadores de almacenes de Nueva Zelanda están transformando silenciosamente la forma en que compran y utilizan la electricidad. Entre 2026 y 2031, la energía consumida por este grupo comercial e industrial está en camino de aumentar a un impresionante 11,56% anual. La razón principal es simple: las grandes empresas ven ahora los contratos renovables a largo plazo tanto como una cobertura contra las fluctuaciones de precios como un medio para alcanzar sus objetivos de reducción de carbono. El acuerdo plurianual de Amazon con Mercury Energy para la producción del parque eólico de Turitea es un ejemplo ampliamente publicado, y los fabricantes de alimentos locales están siguiendo el mismo enfoque. Un sistema nacional de certificados permite a estas empresas demostrar, línea por línea, que los electrones que consumen provienen de centrales eólicas, hidroeléctricas o geotérmicas, lo que mantiene satisfechos a inversores y clientes. Al mismo tiempo, las plantas están reemplazando las calderas de gas por bombas de calor industriales y convirtiendo sus flotas a vehículos eléctricos, por lo que la demanda de electricidad se está extendiendo mucho más allá de la línea de producción. Las herramientas de gestión energética más inteligentes también están ayudando a los ingenieros a sincronizar su consumo con los momentos en que la energía renovable es abundante y los precios mayoristas son bajos.

Las empresas de servicios públicos aún suministraron aproximadamente el 87,20% de la electricidad del país en 2025, pero esa dominancia comienza a erosionarse. Los cuatro grandes generadores y distribuidores de electricidad -Meridian, Contact, Genesis y Mercury- poseen la mayoría de los activos de generación y las marcas minoristas, aunque los distribuidores más pequeños y las nuevas regulaciones están mermando su participación de mercado. En el lado residencial, la energía solar en tejados está ganando impulso a medida que los cambios normativos eliminan los trámites de permiso de construcción y permiten a las redes manejar un rango de voltaje más amplio. En respuesta, las grandes empresas de servicios públicos están apostando por la escala: Mercury por sí sola ha destinado más de USD 1.000 millones para nuevos proyectos renovables, mientras que Meridian ya ha puesto en marcha el primer sistema de baterías a nivel de red del país. En conjunto, estos movimientos indican un mercado eléctrico que se está volviendo más democrático, con clientes de todos los tamaños desempeñando un papel directo en la transición hacia la energía limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La capacidad de generación se inclina hacia el sur, donde los ríos y los lagos alpinos alimentan extensos sistemas hidroeléctricos como la cascada de Waitaki. Este excedente regional requiere el enlace HVDC para transportar energía hacia el norte, hacia los centros de carga de Auckland y Waikato. Los límites de transmisión restringen los volúmenes de transferencia durante los períodos de alta demanda, ilustrando la naturaleza interconectada de la generación, la red y los resultados del mercado dentro del mercado de energías renovables de Nueva Zelanda. Los proyectos eólicos de la Isla Sur disfrutan de factores de capacidad superiores, pero se enfrentan a la congestión de la red y a precios nodales más bajos. El propuesto refuerzo del cable del Estrecho de Cook aliviará parcialmente esta restricción, mejorando las señales de precios para nuevas construcciones.

La Isla Norte alberga la mayor parte de los recursos geotérmicos de Nueva Zelanda, con proyectos de la Zona Volcánica de Taupo que suministran energía de carga base estable y ofrecen capacidades de arranque en negro. Los grupos de energía solar residencial se concentran alrededor de Auckland, donde las tarifas minoristas son más altas, proporcionando mayores beneficios económicos. Valioso para la recuperación de la red. Los grupos de energía solar residencial se concentran alrededor de Auckland, donde las tarifas minoristas son más altas, proporcionando mayores beneficios económicos. Los programas de desarrollo regional apoyan los clústeres de energías renovables en Taranaki y la Costa Oeste, con el objetivo de hacer la transición de las economías de recursos tradicionales hacia un crecimiento sostenible. La respuesta a la demanda de instalaciones de alta intensidad energética, como la fundición de Tiwai Point, proporciona una flexibilidad crucial al sistema; sin embargo, la incertidumbre sobre el contrato de energía de la fundición posterior a 2027 influye en las decisiones de inversión en generación a largo plazo en el mercado de energías renovables de Nueva Zelanda.

La sensibilidad de los permisos ambientales varía geográficamente. Los parques eólicos costeros se enfrentan a evaluaciones de impacto en aves y mamíferos marinos, mientras que los proyectos geotérmicos en el interior se someten a consultas culturales con los iwi. Estas particularidades regionales requieren estrategias de participación adaptadas, pero en conjunto mantienen el impulso nacional hacia el crecimiento de las energías renovables.

Panorama competitivo

Cuatro grandes generadores y distribuidores de electricidad -Meridian, Contact, Genesis y Mercury- controlan el 85% de la generación de electricidad, otorgando al mercado de energías renovables de Nueva Zelanda una estructura altamente concentrada. Meridian lidera en producción hidroeléctrica y ha sido pionera en la primera batería a escala de red en Ruakaka, señalando la diversificación más allá de la generación hacia los servicios de almacenamiento. La adquisición de Manawa Energy por parte de Contact Energy por USD 1.900 millones en julio de 2025 crea la mayor cartera renovable del país, equilibrando los perfiles de riesgo hidroeléctrico y geotérmico y permitiendo la optimización del despacho en múltiples cuencas. Genesis Energy invierte en capacidad de respaldo a través de su iniciativa de baterías de 200 MWh, al tiempo que desinvierte unidades de carbón antes de la eliminación gradual de los combustibles fósiles en 2030. Mercury amplía su cartera eólica con el proyecto Kaiwaikawe y asegura PPA de alto crédito, reflejando una estrategia de visibilidad de flujos de caja a largo plazo.

Las ventajas competitivas se apoyan cada vez más en asociaciones tecnológicas. La participación de Contact en el contrato EPC con Ormat para una unidad geotérmica de 101 MW aprovecha el conocimiento global, mientras que Meridian colabora con fabricantes de equipos originales (OEM) de baterías para explotar los ingresos por servicios de soporte a la red. Los distribuidores independientes se dirigen a grupos de clientes especializados con reclamos de energía 100% renovable, pero los márgenes de ingresos siguen siendo escasos debido a los picos de precios mayoristas. El impulso innovador se extiende al almacenamiento, el hidrógeno y los prototipos marinos, donde pequeños actores como ArcActive y Sustainable Seas Challenge se forjan nichos de propiedad intelectual valiosos para la escala futura.

Líderes de la industria de energías renovables de Nueva Zelanda

Contact Energy Limited

Genesis Energy L.P.

General Electric Company

Meridian Energy Limited

Vestas Wind Systems A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: Contact Energy completó su adquisición de Manawa Energy Limited por NZD 1.900 millones, formando la mayor cartera renovable de Nueva Zelanda.

- Junio de 2025: Genesis Energy está construyendo un sistema de almacenamiento de energía en baterías de 200 MWh en la Central Eléctrica de Huntly en Nueva Zelanda, siendo uno de los proyectos a escala de servicios públicos más grandes de este tipo en el país.

- Junio de 2025: El gobierno promulgó medidas para acelerar la adopción de energía solar residencial, incluida la ampliación del rango de voltaje y las exenciones de permisos de construcción, que se espera que añadan 507 GWh de generación.

- Mayo de 2025: Transpower propuso una inversión de hasta USD 1.400 millones en el enlace del Estrecho de Cook, que incluye el reemplazo de cables envejecidos y la instalación de un cuarto conductor.

- Mayo de 2025: Meridian Energy, una empresa energética estatal de Nueva Zelanda, ha completado el desarrollo de su sistema de almacenamiento de energía en baterías (BESS) Ruakākā de 100 MW/200 MWh con duración de 2 horas, que según la empresa es el primer BESS a escala de servicios públicos del país.

Alcance del informe del mercado de energías renovables de Nueva Zelanda

El informe del mercado de energías renovables de Nueva Zelanda incluye:

| Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande y por bombeo) |

| Bioenergía |

| Energía geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tipo | Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande y por bombeo) | |

| Bioenergía | |

| Energía geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energías renovables de Nueva Zelanda?

El tamaño del mercado de energías renovables de Nueva Zelanda es de 9,51 GW en 2026.

¿Con qué rapidez se espera que crezca el mercado?

Se proyecta que la capacidad alcanzará los 11,34 GW para 2031, reflejando una CAGR del 3,62%.

¿Qué segmento tecnológico crece más rápidamente?

La energía solar registra la expansión más rápida, avanzando a una CAGR del 19,67% hasta 2031.

¿Quiénes son las principales empresas en el sector renovable de Nueva Zelanda?

Meridian, Contact, Genesis y Mercury poseen colectivamente el 85% de la capacidad de generación.

¿Qué mejoras de infraestructura están planificadas para apoyar el crecimiento futuro?

Transpower planea una mejora de USD 1.400 millones del enlace HVDC del Estrecho de Cook para aliviar las restricciones de transmisión de Sur a Norte.

¿Cómo apoya el gobierno la adopción de energía solar residencial?

Los cambios en las políticas sobre límites de voltaje y las exenciones de permisos de construcción tienen como objetivo agregar 507 GWh de generación solar en tejados.

Última actualización de la página el: