Tamaño y participación del mercado de gases nobles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 6.24 Mil millones de metros cúbicos |

| Volumen del Mercado (2031) | 7.60 Mil millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

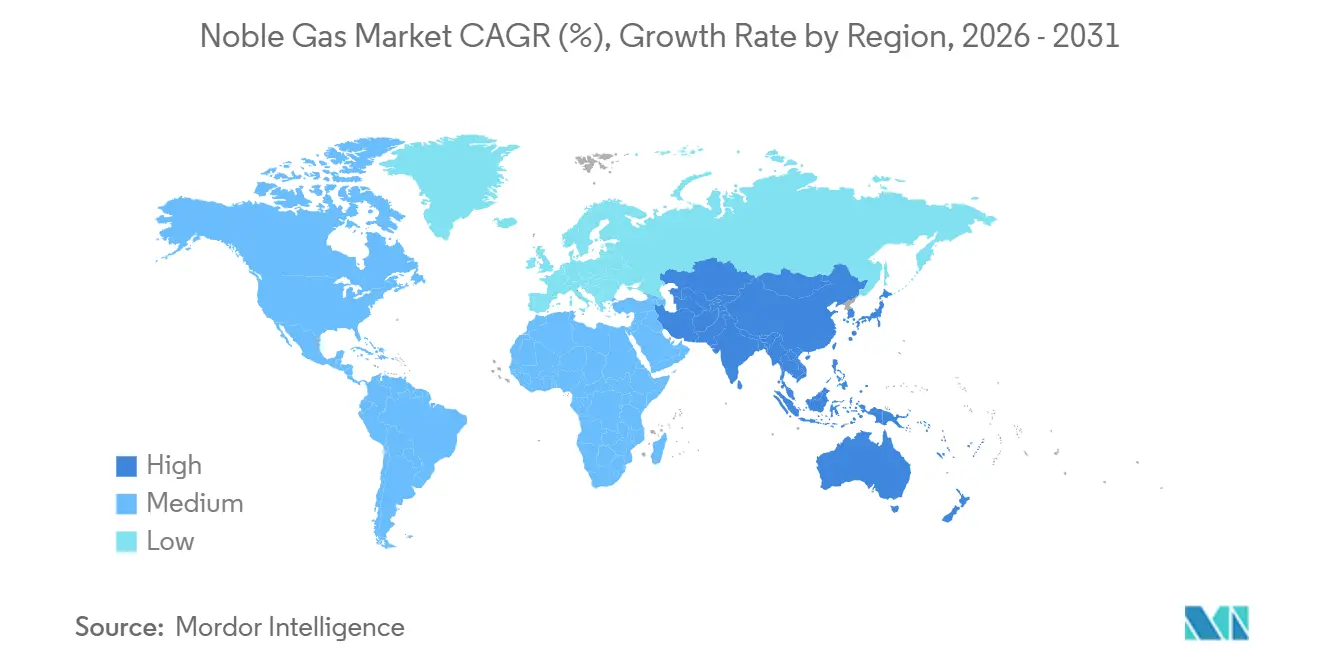

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

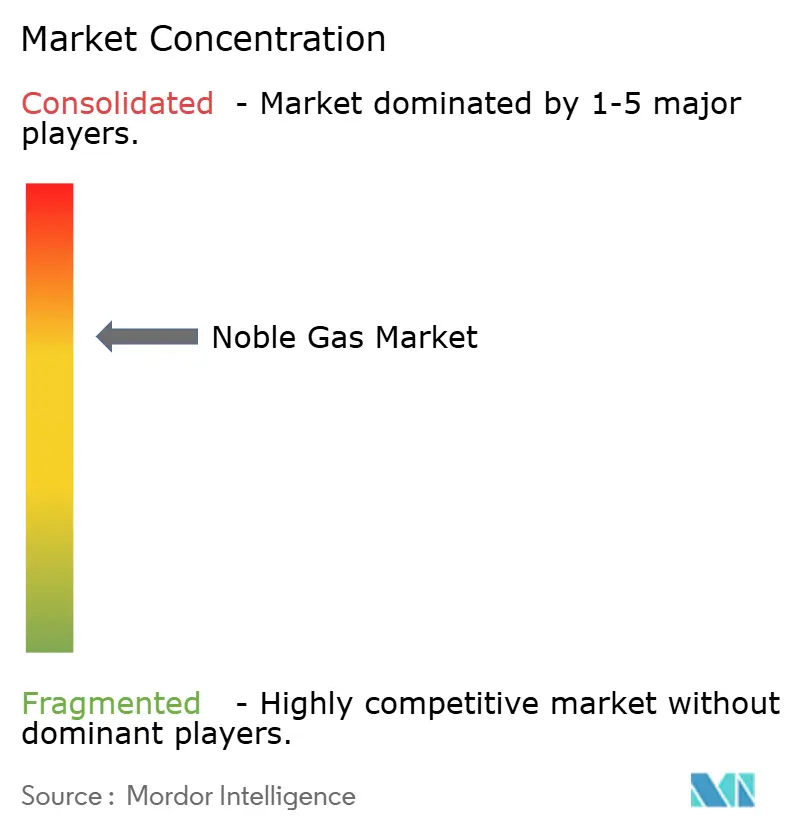

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de gases nobles por Mordor Intelligence

El tamaño del mercado de gases nobles se estima en 6,24 mil millones de metros cúbicos en 2026, y se espera que alcance 7,60 mil millones de metros cúbicos en 2031, con una CAGR del 4,03% durante el período de pronóstico (2026-2031). El impulso proviene de la demanda de neón de grado semiconductores en Asia-Pacífico, la recuperación de la actividad de soldadura con alto contenido de argón en plantas siderúrgicas y automotrices, y los descubrimientos de yacimientos de helio primario en África y Canadá. Los requisitos de alta pureza para los magnetos de resonancia magnética, las atmósferas de manufactura aditiva y el xenón para propulsión iónica continúan elevando las especificaciones de pureza, lo que estrecha aún más la oferta. Los grandes grupos industriales de gases están respondiendo con generación in situ, contratos de compra garantizada a largo plazo y unidades de licuefacción modulares, mientras que las empresas junior de exploración aseguran acuerdos de compra anticipada antes de la primera producción para fidelizar a los clientes aguas abajo. Los elevados precios de la electricidad en Europa, la volatilidad del precio del helio y las medidas de control de exportaciones constituyen los principales vientos en contra que moderan la trayectoria del mercado de gases nobles. La colaboración estratégica entre productores de gases y usuarios finales en torno a tecnologías de reciclaje y objetivos de intensidad de carbono se está convirtiendo, por lo tanto, en una palanca competitiva decisiva.

Conclusiones clave del informe

- Por tipo, el argón representó el 56,12% de la participación del mercado de gases nobles en 2025, mientras que el neón avanza a una CAGR del 7,12% hasta 2031.

- Por geografía, Asia-Pacífico captó el 51,12% del tamaño del mercado de gases nobles en 2025 y se expande a una CAGR del 5,64% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de gases nobles

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente del sector sanitario de helio de ultra alta pureza | +0.8% | Global, con concentración en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Resurgimiento de la actividad de soldadura en acero y automoción | +1.2% | Núcleo en Asia-Pacífico, con repercusión en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de fábricas de semiconductores en Asia-Pacífico | +1.5% | Taiwán, Corea del Sur, China, con impacto secundario en Japón y Singapur | Largo plazo (≥ 4 años) |

| Rápida adopción de atmósferas de protección para manufactura aditiva | +0.6% | América del Norte y Europa, adopción temprana en China | Mediano plazo (2-4 años) |

| Exploración de yacimientos de helio primario de baja huella de carbono en África y Canadá | +0.5% | Impacto global en la oferta, con producción concentrada en Sudáfrica, Tanzania y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente del sector sanitario de helio de ultra alta pureza

Las instalaciones globales de sistemas de IRM, que aún dependen de volúmenes sustanciales de helio para mantener los imanes superconductores a una temperatura de 4,2 Kelvin, han ido en aumento, impulsadas por la creciente necesidad de procedimientos de diagnóstico por imagen en una población que envejece[1]Organización Mundial de la Salud, "Instalaciones Globales de IRM," who.int. Si bien el imán BlueSeal de Philips ha logrado reducir considerablemente el consumo de helio, una parte significativa de la base instalada aún comprende equipos heredados, lo que garantiza que persista una demanda relevante de helio. Los hospitales en los Estados Unidos y Alemania, ante el aumento de las cotizaciones en el mercado spot, extendieron sus contratos de reabastecimiento a plazos más largos, con el objetivo de lograr estabilidad de precios. Mientras tanto, los prototipos de IRM portátiles de Japón iniciaron ensayos clínicos, lo que sugiere un posible cambio en la demanda. Sin embargo, dado que los diseños sin criógeno aún se encuentran en sus etapas iniciales, el sector sanitario sigue siendo un pilar fundamental para la demanda de la industria del helio dentro del mercado de gas noble.

Resurgimiento de la actividad de soldadura en acero y automoción

En 2024, China produjo una gran cantidad de acero bruto, restaurando el rendimiento previo a la pandemia y acelerando el consumo de argón para la soldadura con gas protector[2]Asociación Mundial del Acero, "Producción mundial de acero bruto 2024", worldsteel.org. La fabricación de paquetes de baterías para vehículos eléctricos requiere purezas de argón superiores al 99,996%, y la planta de Tesla en Shanghái por sí sola consumió una parte del suministro comercial de China. Los fabricantes de automóviles europeos han adoptado la soldadura híbrida láser-arco, que utiliza helio conjuntamente para aumentar la penetración de la soldadura, lo que incrementó el consumo en Alemania, Francia y España en 2024. Los fabricantes prefirieron acuerdos plurianuales indexados a los costos de energía para mitigar los picos en los precios de la electricidad en Europa. La sólida dinámica de la soldadura refuerza, por tanto, el papel dominante del argón dentro del mercado de gases nobles.

Expansión de fábricas de semiconductores en Asia-Pacífico

TSMC asignó un presupuesto para 2024-2025 con el objetivo de ampliar sus líneas de producción de 3 nm y 2 nm. Cada una de estas fábricas requerirá neón mensualmente para la litografía láser de excímeros. Mientras tanto, Samsung desplegó una ambiciosa estrategia que se extiende hasta 2030. En un movimiento estratégico, Samsung también ha implementado el reciclaje de neón, capturando una parte significativa de su materia prima y reduciendo así su dependencia de importaciones impredecibles. Air Liquide activó plantas in situ en el campus de Kaohsiung de TSMC en 2024, asegurando contratos a largo plazo para protegerse de las fluctuaciones de precios. Además, la planta de Gwangyang de Posco, que inició operaciones en 2025, produce ahora neón de alta pureza a nivel nacional, reduciendo la dependencia de Corea del Sur de las importaciones. En conjunto, estas inversiones no solo intensifican el uso final, sino que también refuerzan el dominio de Asia-Pacífico en el mercado de gases nobles.

Rápida adopción de atmósferas de protección para manufactura aditiva

En 2024, las instalaciones de GE Aerospace en Alabama utilizaron argón, consolidando su estatus como el gas de protección preferido para las impresoras de fusión en lecho de polvo con láser. Estas impresoras, esenciales para implantes aeroespaciales y médicos, exigen entornos inertes con niveles de oxígeno inferiores a 100 ppm. En un movimiento estratégico, GE firmó un acuerdo con Air Products que incorpora controles de inventario basados en telemetría. Mientras tanto, la demanda de mezclas de helio está en aumento, ya que se especifican cada vez más para piezas de titanio de pared delgada a fin de acelerar el enfriamiento en los flujos de trabajo de manufactura aditiva. En una tendencia destacable, los grandes grupos de gases integrados están ahora combinando suministros de gas a precio fijo con la venta de impresoras. Esta estrategia no solo permite a los fabricantes de equipos originales capitalizar los acuerdos de servicio, sino que también garantiza estrictas garantías de pureza del gas. Además, este modelo preasigna volúmenes incrementales de argón, ofreciendo una ventaja estratégica frente a los mercados al contado y reforzando la visibilidad de la demanda en el mercado de gases nobles.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del helio y el neón | -0.9% | Global, con impacto agudo en América del Norte, Europa y los centros de semiconductores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos de separación criogénica con alta intensidad energética | -0.7% | Europa y América del Norte, donde las tarifas de electricidad son elevadas | Mediano plazo (2-4 años) |

| Endurecimiento de los controles de exportación de gases críticos | -0.5% | Estados Unidos, China y Rusia, con efectos en cascada en las regiones dependientes de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del helio y el neón

En 2024-2025, los precios al contado del helio en los Estados Unidos fluctuaron debido a interrupciones en el sitio de almacenamiento de Cliffside y a la reducción de las exportaciones de Rusia. Los precios del neón experimentaron picos más pronunciados cuando Ucrania detuvo la producción. Los proveedores chinos intervinieron, exigiendo precios premium hasta que la nueva capacidad entró en funcionamiento en 2025. Si bien las grandes empresas de semiconductores se protegieron mediante contratos de compromiso de volumen, los fabricantes de equipos originales más pequeños enfrentaron presiones sobre sus márgenes, lo que provocó una desaceleración en los gastos de capital. Esta mayor volatilidad no solo reduce el consumo discrecional, sino que también incrementa los requisitos de capital circulante, moderando el crecimiento a corto plazo en el mercado de gases nobles.

Costos de separación criogénica con alta intensidad energética

En el mercado de gases nobles, la demanda europea enfrenta un lastre persistente debido al aumento de los costos de energía. Las unidades criogénicas sienten la presión a medida que las tarifas eléctricas en Alemania se han disparado con el paso de los años, comprimiendo notablemente los márgenes comerciales. En respuesta, Linde emprendió la modernización de la recuperación de calor residual en su complejo de Leuna, logrando una reducción encomiable en el consumo de electricidad. Sin embargo, la empresa afronta períodos de amortización que se extienden más allá de cinco años. Esta realidad económica ha llevado a operadores en Bélgica y los Países Bajos a cerrar plantas ineficientes, lo que ha dado lugar a un suministro regional más ajustado. Como consecuencia, esto ha impulsado la celebración de contratos plurianuales que incluyen cláusulas de repercusión de los costos energéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el argón domina, el neón acelera

El argón representó el 56,12% del volumen del mercado de gases nobles en 2025, lo que refleja su uso consolidado en la soldadura de metal con gas inerte y de tungsteno con gas inerte en plantas siderúrgicas y automotrices de todo el mundo. El auge de China en la producción de vehículos eléctricos y la fabricación de paquetes de baterías impulsó la demanda de argón, y las expansiones de capacidad de India bajo el plan de Incentivos Vinculados a la Producción sostuvieron un consumo elevado durante 2025. Se prevé que el tamaño del mercado de gases nobles atribuido al argón siga creciendo en términos absolutos, aunque su participación se erosiona gradualmente a medida que el crecimiento del neón lo supera.

Se proyecta que el neón crezca a una CAGR del 7,12% hasta 2031, la más rápida entre los gases nobles, ya que la litografía ultravioleta extrema triplica el consumo de gas por oblea en comparación con las herramientas de ultravioleta profundo. La demanda de helio aumentó modestamente, limitada por el agotamiento de los yacimientos de América del Norte y las fluctuaciones de precios que impulsaron a los usuarios finales hacia el reciclaje. El kriptón se benefició de una demanda incremental procedente de las normativas sobre vidrios aislantes, mientras que el xenón se benefició de un sólido calendario de lanzamientos de satélites. A pesar de estos cambios, el argón sigue siendo el ancla del mercado de gases nobles, mientras que el neón representa la principal palanca de crecimiento que impulsa el reequilibrio de la cartera.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico representó el 51,12% del volumen del mercado de gases nobles en 2025 y registra una CAGR del 5,64% hasta 2031, impulsada por la construcción de fábricas de semiconductores, las expansiones de la capacidad siderúrgica y la aceleración de la producción de vehículos eléctricos. En 2025, los fabricantes de chips avanzaron a los nodos de 3 nm, lo que llevó a Taiwán y Corea del Sur a aumentar el consumo de neón. Mientras tanto, en 2024, India experimentó un crecimiento significativo del volumen gracias a las nuevas unidades de separación de aire puestas en marcha por Air Liquide en Gujarat. Dominando la escena, China representó una parte sustancial del consumo global de argón.

En 2025, América del Norte mantuvo una participación estable, pero está pasando de un superávit doméstico de helio a una dependencia de las importaciones, a medida que los yacimientos tradicionales en Kansas y Texas se agotan. Mientras tanto, las empresas de exploración en Alberta y Saskatchewan se apresuran a cubrir la brecha. En un movimiento significativo, Air Products se ha comprometido con una inversión de 500 millones de dólares en Luisiana, centrada en la recuperación de helio de las corrientes de gas de la Costa del Golfo. Europa lidia con los elevados costos de energía y una infraestructura criogénica envejecida. Estos desafíos limitan la flexibilidad del suministro, lo que lleva a los gigantes del sector Linde y Messer a priorizar la modernización de las instalaciones existentes sobre la construcción de nuevas. América del Sur y Oriente Medio se ven impulsados por la producción siderúrgica de Brasil y las iniciativas petroquímicas de Arabia Saudita. Esta demanda localizada se ve reforzada por la ampliada red de Gulf Cryo en el CCG.

Panorama competitivo

El mercado de gases nobles está moderadamente consolidado. Los modelos verticalmente integrados de los actores combinan producción, licuefacción y distribución con cilindros propietarios, telemetría y software de gestión de gases, lo que eleva los costos de cambio para los usuarios finales. Los participantes más pequeños, como First Helium y Pulsar Helium, invirtieron el modelo convencional de financiación de proyectos al prevender volúmenes a fabricantes de equipos originales de electrónica, una táctica que asegura la visibilidad de los ingresos y acelera el desarrollo de los yacimientos. El cumplimiento de las normas ISO 9001 e ISO 14001 se ha convertido en un requisito base en lugar de un diferenciador, aunque los proveedores que pueden certificar una menor intensidad de carbono disfrutan de acceso preferencial a los clientes aeroespaciales y farmacéuticos que buscan reducciones en el Alcance 3.

Líderes de la industria de gases nobles

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals Inc.

-

Messer North America, Inc.

-

TAIYO NIPPON SANSO CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Messer North America, Inc. firmó un acuerdo de compraventa a largo plazo con QatarEnergy por 3 millones de m³ de helio de alta pureza anuales, procedente de Ras Laffan, lo que refuerza la seguridad del suministro para los clientes aguas abajo.

- Julio de 2025: Linde plc puso en servicio una de las mayores cavernas de almacenamiento de helio del mundo en Beaumont, Texas, con una capacidad de 3 mil millones de ft³, reforzando la fiabilidad ante las oscilaciones globales del suministro.

Alcance del informe global del mercado de gases nobles

Los gases nobles son gases inodoros e incoloros con una reactividad química muy baja en condiciones estándar. Los gases nobles que se producen de forma natural son el helio, el neón, el argón, el kriptón, el xenón y el radón. El mercado de gases nobles está segmentado por tipo y geografía. Por tipo, el mercado está segmentado en helio, kriptón, argón, neón, xenón y radón. El informe también abarca el tamaño del mercado y los pronósticos para el mercado de gases nobles en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (metros cúbicos).

| Helio | Sector sanitario |

| Electrónica | |

| Gas de protección para soldadura | |

| Gas para elevación | |

| Atmósferas controladas | |

| Detección de fugas | |

| Mezclas respiratorias | |

| Gas analítico | |

| Otras aplicaciones/industrias de uso final | |

| Kriptón | Construcción (vidrio aislante) |

| Iluminación | |

| Láseres de excímeros | |

| Otras aplicaciones/industrias de uso final | |

| Argón | Gas protector para soldadura |

| Electrónica y semiconductores | |

| Iluminación | |

| Otras aplicaciones/industrias de uso final | |

| Neón | Electrónica (láseres) |

| Componentes de pantallas | |

| Iluminación | |

| Otras aplicaciones/industrias de uso final | |

| Xenón | Iluminación |

| Satélites | |

| Sector sanitario (anestésicos) | |

| Electrónica (fotolitografía) | |

| Electrónica (láseres) | |

| Pantallas de plasma/AMOLED | |

| Otras aplicaciones/industrias de uso final | |

| Radón |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Bélgica | |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Helio | Sector sanitario |

| Electrónica | ||

| Gas de protección para soldadura | ||

| Gas para elevación | ||

| Atmósferas controladas | ||

| Detección de fugas | ||

| Mezclas respiratorias | ||

| Gas analítico | ||

| Otras aplicaciones/industrias de uso final | ||

| Kriptón | Construcción (vidrio aislante) | |

| Iluminación | ||

| Láseres de excímeros | ||

| Otras aplicaciones/industrias de uso final | ||

| Argón | Gas protector para soldadura | |

| Electrónica y semiconductores | ||

| Iluminación | ||

| Otras aplicaciones/industrias de uso final | ||

| Neón | Electrónica (láseres) | |

| Componentes de pantallas | ||

| Iluminación | ||

| Otras aplicaciones/industrias de uso final | ||

| Xenón | Iluminación | |

| Satélites | ||

| Sector sanitario (anestésicos) | ||

| Electrónica (fotolitografía) | ||

| Electrónica (láseres) | ||

| Pantallas de plasma/AMOLED | ||

| Otras aplicaciones/industrias de uso final | ||

| Radón | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Bélgica | ||

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen proyectado del mercado de gases nobles en 2031?

Se prevé que el mercado de gases nobles alcance 7,60 mil millones de metros cúbicos en 2031, lo que representa una CAGR del 4,03% desde los 6,24 mil millones de metros cúbicos en 2026.

¿Qué segmento domina actualmente la demanda de gases nobles?

El argón domina con una participación del 56,12% del volumen global en 2025, principalmente debido a las aplicaciones de soldadura en la producción de acero y automoción.

¿Por qué la demanda de neón crece más rápido que la de otros gases nobles?

La litografía ultravioleta extrema en los nodos avanzados de semiconductores triplica el consumo de neón por oblea, impulsando una CAGR del 7,12% para el neón hasta 2031.

¿Cómo afectan las fluctuaciones de precios a los acuerdos de suministro de helio?

La volatilidad del precio del helio impulsó a los proveedores de resonancia magnética y a los fabricantes de equipos originales de electrónica a asegurar contratos plurianuales de volumen fijo que trasladan el riesgo de precio a los proveedores.

¿Qué región lidera el consumo de gases nobles en la actualidad?

Asia-Pacífico lidera con el 51,12% del volumen global en 2025 y se expande a una CAGR proyectada del 5,64% hasta 2031.

¿Qué avances tecnológicos están cambiando el panorama competitivo?

La destilación criogénica energéticamente eficiente y el reciclaje in situ de neón son innovaciones clave que reducen los costos operativos y garantizan el suministro para las fábricas de semiconductores.

Última actualización de la página el: