Tamaño y Participación del Mercado de Gases Industriales de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

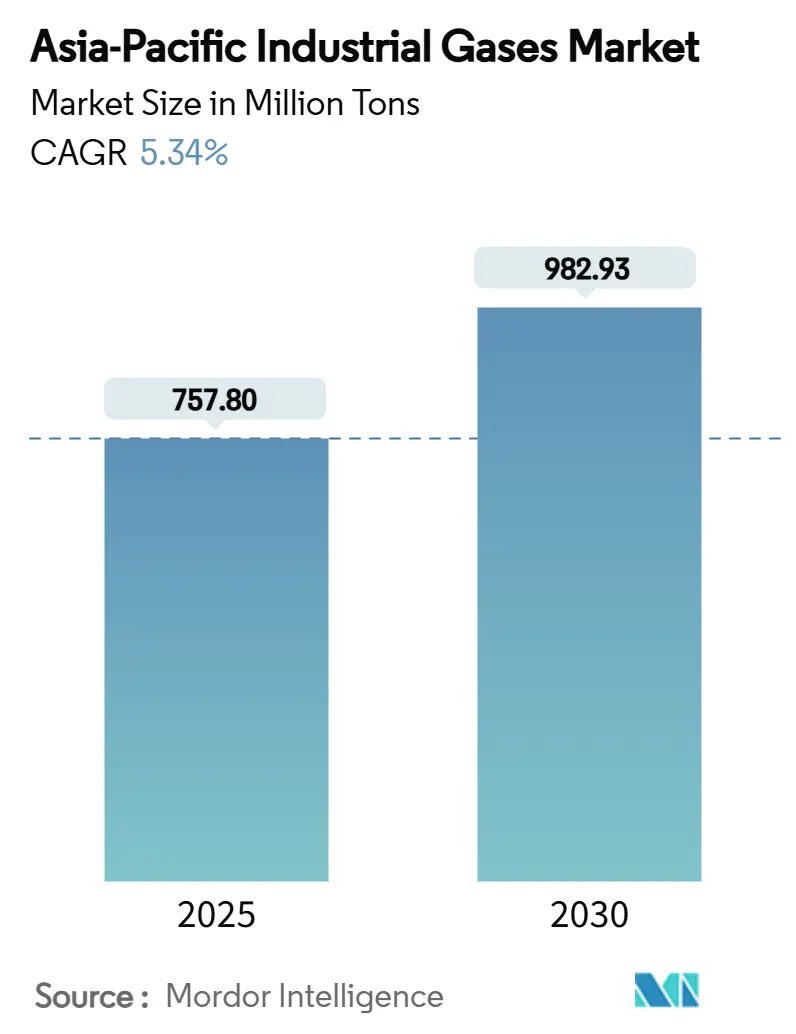

| Volumen del Mercado (2025) | 757.80 Millones de toneladas |

| Volumen del Mercado (2030) | 982.93 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 5.34% CAGR |

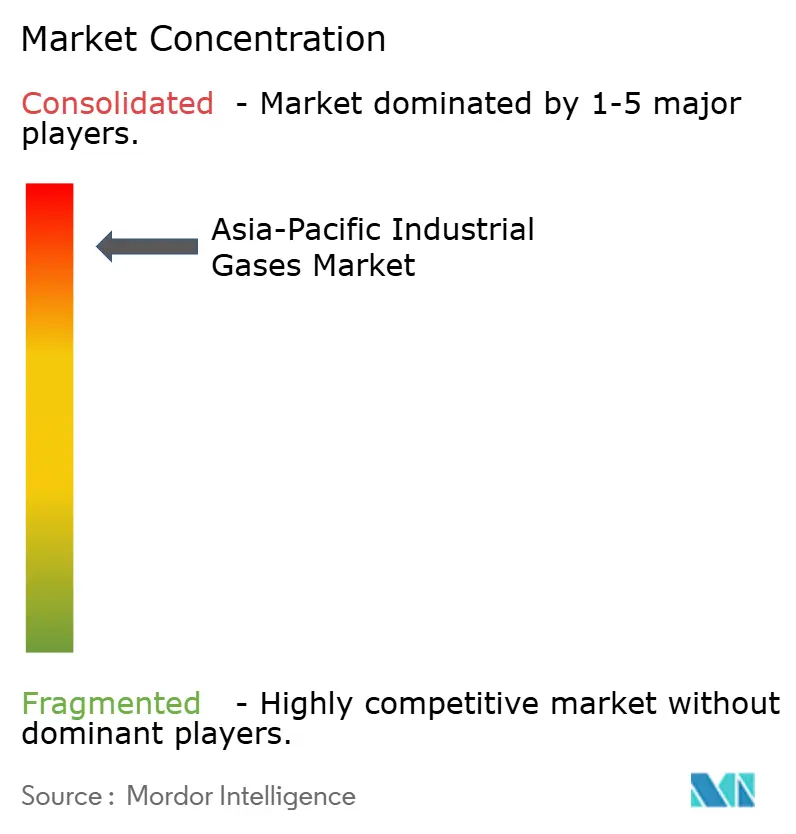

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gases Industriales de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Gases Industriales de Asia-Pacífico se estima en 757,80 millones de toneladas en 2025, y se espera que alcance 982,93 millones de toneladas en 2030, a una CAGR del 5,34% durante el período de previsión (2025-2030). Este sólido crecimiento refleja las continuas adiciones de capacidad en la fabricación de semiconductores, la ampliación de proyectos de hidrógeno verde y el consumo resiliente proveniente del procesamiento químico, la generación de energía y la conservación de alimentos. El oxígeno mantiene el liderazgo en volumen gracias a la demanda de la siderurgia y el sector médico, mientras que el nitrógeno experimenta el incremento más rápido porque los ensambladores de electrónica y los operadores de cadena de frío requieren atmósferas inertes y criogénicas. China continúa siendo el ancla de los volúmenes regionales, aunque la rápida industrialización de India, sus políticas favorables al gas natural y sus sectores manufactureros de alto crecimiento están reconfigurando los patrones de demanda. Los programas gubernamentales paralelos de descarbonización y los objetivos corporativos de cero emisiones netas impulsan la inversión en hidrógeno bajo en carbono, grandes unidades de separación de aire y soluciones de captura de carbono, amplificando las oportunidades a largo plazo para los proveedores en el mercado de gases industriales de Asia-Pacífico.

Conclusiones Clave del Informe

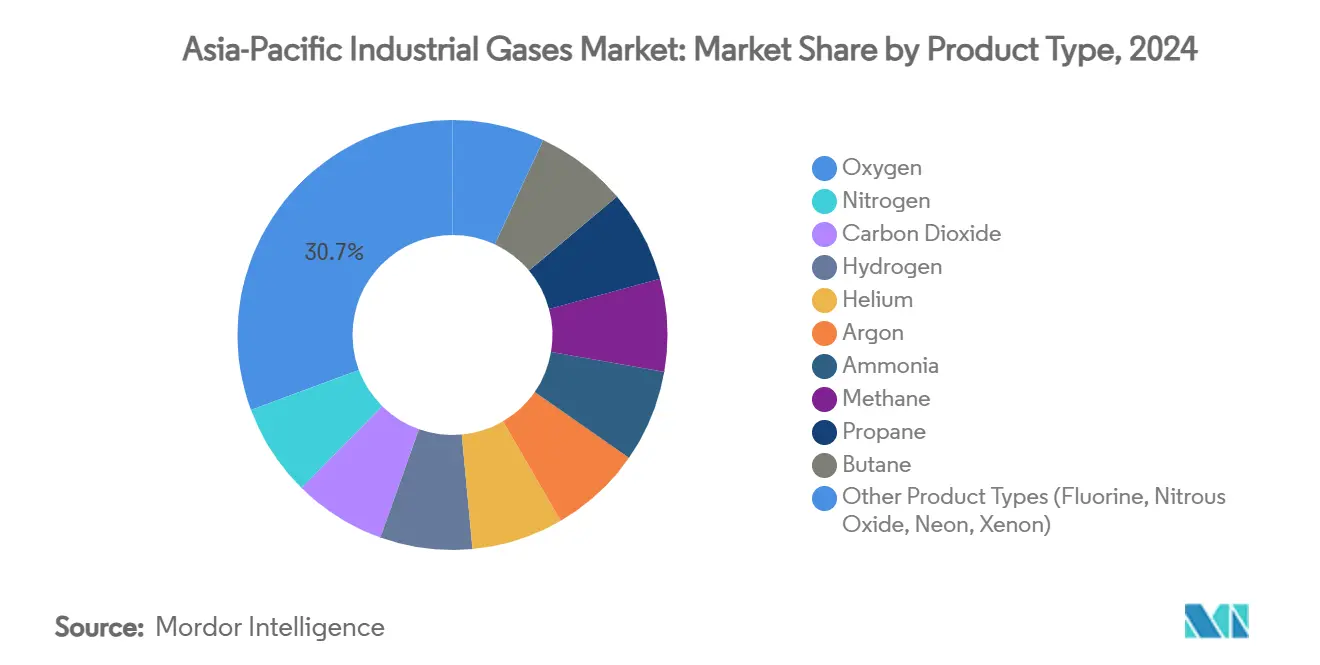

- Por tipo de producto, el oxígeno representó el 30,67% de la participación del mercado de gases industriales de Asia-Pacífico en 2024; se prevé que el nitrógeno se expanda a una CAGR del 5,71% hasta 2030.

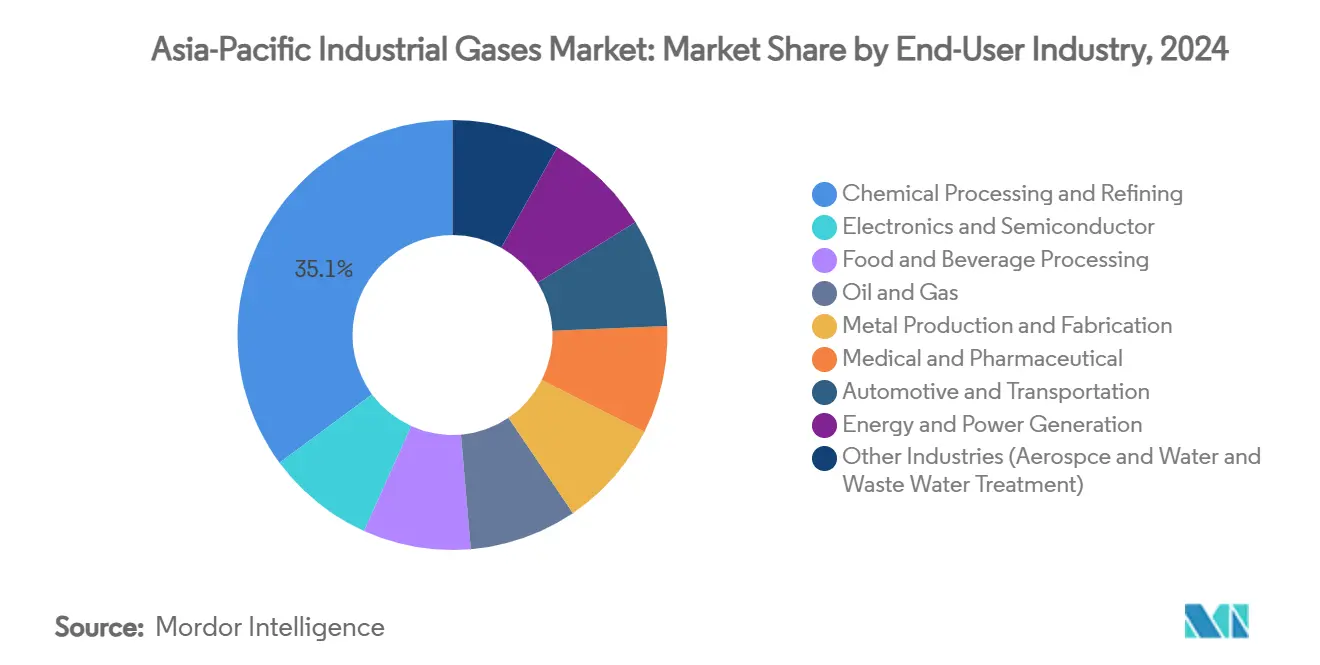

- Por industria de usuario final, el procesamiento y la refinación química representaron el 35,14% del tamaño del mercado de gases industriales de Asia-Pacífico en 2024, mientras que se prevé que la generación de energía y electricidad registre una CAGR del 6,85% hasta 2030.

- Por geografía, China dominó con el 45,56% de la participación del mercado de gases industriales de Asia-Pacífico en 2024, mientras que India registrará una CAGR del 7,78% hasta 2030.

Tendencias e Información del Mercado de Gases Industriales de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos congelados y almacenados | +0.80% | Global, con concentración en China, India, Japón | Mediano plazo (2-4 años) |

| Creciente necesidad de fuentes de energía alternativas (H₂ verde, GNL) | +1.20% | Núcleo de Asia-Pacífico, Australia liderando las exportaciones de hidrógeno | Largo plazo (≥ 4 años) |

| Auge de la fabricación de semiconductores y electrónica | +1.50% | Taiwán, Corea del Sur, China, Singapur | Corto plazo (≤ 2 años) |

| Clústeres de descarbonización industrial liderados por el gobierno | +0.90% | China, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Expansión de proyectos de GNL a pequeña escala y gasificación del carbón | +0.70% | Sudeste Asiático, India, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos Congelados y Almacenados

La acelerada urbanización y el aumento de los ingresos disponibles incrementan el atractivo de las comidas de conveniencia en los mercados asiáticos emergentes, presionando a los procesadores para ampliar la capacidad de la cadena de frío. La tecnología de congelación rápida con nitrógeno líquido, como el túnel IQF+ Freshline de Air Products, mantiene la textura del producto al frenar el crecimiento de los cristales de hielo y ofrece un menor impacto ambiental que los refrigerantes de alto potencial de calentamiento global. El Instituto Internacional de Refrigeración confirma que la inercia química del nitrógeno permite el contacto directo con los alimentos sin alterar su sabor[1]"Nitrógeno Criogénico en la Industria de Alimentos y Bebidas," Instituto Internacional de Refrigeración, iifiir.org . Aunque los costos operativos siguen siendo superiores a los de la refrigeración mecánica, los productos congelados premium y las alternativas de origen vegetal justifican su adopción, sosteniendo volúmenes adicionales de nitrógeno para el mercado de gases industriales de Asia-Pacífico. El crecimiento de los canales de comercio electrónico de comestibles refuerza aún más la demanda de redes logísticas con control de temperatura que dependen en gran medida de los gases criogénicos.

Creciente Necesidad de Fuentes de Energía Alternativas (H₂ Verde, GNL)

La iniciativa Green Springs de Australia, valorada en 10.000 millones de USD, encabeza una cartera de iniciativas de electrólisis que apuntan a 10 GW de hidrógeno solar para 2030. La última Revisión Global del Hidrógeno de la AIE muestra una capacidad de electrolizadores anunciada de 20 GW a nivel mundial, con China a la cabeza[2]"Revisión Global del Hidrógeno 2024," Agencia Internacional de Energía, iea.org . Las previsiones de la ASEAN indican que los costos de entrega del hidrógeno podrían reducirse a entre 2,7 y 4,3 USD por kg para 2050, desbloqueando volúmenes incrementales de transporte, compresión y licuefacción de gas. En paralelo, Asia consume el 45% del incremento de la demanda mundial de GNL registrado en 2024, con India apuntando a una participación del gas del 15% en su matriz energética para 2030. El desarrollo conjunto de hidrógeno y GNL inyecta un impulso de crecimiento duradero en el mercado de gases industriales de Asia-Pacífico.

Auge de la Fabricación de Semiconductores y Electrónica

El liderazgo de Asia en la fabricación de chips impulsa una creciente demanda de helio de ultra alta pureza, nitrógeno, argón y gases de grabado especializados. Los precios al contado del helio aumentaron más del 40% entre 2020 y 2022 debido al endurecimiento de la oferta, comprimiendo los márgenes de Samsung y otras fundiciones coreanas. El contrato de suministro a largo plazo de Linde LienHwa para el nuevo campus de nodos avanzados de Taiwán subraya cómo los proveedores de gases aseguran volúmenes plurianuales mediante plantas en sitio. La unidad de separación de aire de Air Liquide en la isla de Naoshima añadirá 1.400 toneladas por día de oxígeno y neón especializado para apoyar la demanda doméstica de litografía. La rápida expansión de la capacidad de chips de inteligencia artificial multiplica los requisitos de rendimiento para los gases de proceso, consolidando firmemente la electrónica como un pilar de crecimiento estructural para el mercado de gases industriales de Asia-Pacífico.

Expansión de Proyectos de GNL a Pequeña Escala y Gasificación del Carbón

El proyecto Tangguh UCC de Indonesia, ahora aprobado por 7.000 millones de USD, desplegará captura y utilización de carbono para monetizar 3 billones de pies cúbicos de reservas adicionales de gas, ilustrando el giro hacia un suministro de GNL con menores emisiones. Las nuevas terminales de regasificación previstas para Filipinas y Vietnam amplían los nodos de demanda de nitrógeno de grado industrial y gases de vaporización de GNL. China continúa respaldando la gasificación del carbón en complejos de refinación integrados que alternan entre combustibles y materias primas petroquímicas, manteniendo elevada la demanda de oxígeno. No obstante, la rápida caída de los costos de la energía solar fotovoltaica desafía las perspectivas a largo plazo del GNL, lo que implica que los proveedores deben equilibrar los desarrollos a corto plazo con los posibles riesgos de desplazamiento por energías renovables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y problemas de seguridad | -0.60% | Global, con aplicación más estricta en los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto costo energético de la separación y licuefacción de gases | -0.90% | Australia, Japón, Corea del Sur con los mayores costos energéticos | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro global de helio | -0.40% | Global, impacto agudo en los centros de semiconductores de Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y Problemas de Seguridad

Las enmiendas más estrictas de Australia sobre protección de la capa de ozono y las nuevas normas de Singapur sobre productos químicos persistentes obligan a los productores a actualizar los protocolos de detección de fugas, licencias y capacitación, incrementando los costos de cumplimiento. El Banco Asiático de Desarrollo señala que Asia aún emite más del 50% de los gases de efecto invernadero mundiales, lo que cataliza mandatos más rigurosos de contabilidad y reporte de carbono. La alineación con marcos de divulgación globales como el Consejo de Normas Internacionales de Sostenibilidad exige datos granulares de energía y emisiones, poniendo en riesgo de incumplimiento a los operadores más pequeños. Si bien estos requisitos elevan los gastos de producción, al mismo tiempo estimulan la demanda de hidrógeno bajo en carbono, soluciones de captura de carbono y equipos de separación de aire de alta eficiencia, oportunidades que el mercado de gases industriales de Asia-Pacífico puede aprovechar.

Alto Costo Energético de la Separación y Licuefacción de Gases

Los precios mayoristas de la electricidad en Australia se han triplicado desde 2022, y las cotizaciones al contado del gas se han cuadruplicado, generando preocupación por los costos en las instalaciones de separación de aire de alta intensidad energética. Orica y otros grandes consumidores han advertido que la inflación sostenida de costos podría forzar reducciones en la producción, afectando el suministro doméstico de oxígeno y nitrógeno. Nippon Sanso Holdings cita las tarifas eléctricas como un factor primario que suprime los márgenes operativos en 2024. Aunque las unidades de separación de aire de nueva generación de arranque rápido y los novedosos ciclos de oxicombustión prometen mayor eficiencia, los requisitos de capital podrían retrasar su amplia implementación, aplanando la rentabilidad a corto plazo en el mercado de gases industriales de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Oxígeno en Medio del Rápido Ascenso del Nitrógeno

El oxígeno capturó el 30,67% de la participación del mercado de gases industriales de Asia-Pacífico en 2024, impulsado por la producción de acero, el uso médico y las reacciones de oxidación en petroquímicos. Linde registró un récord de 59 nuevos proyectos pequeños en sitio en 2024, la mayoría para el suministro de oxígeno y nitrógeno a plantas de electrónica y acero verde. Se prevé que el nitrógeno, el producto de más rápido crecimiento, aumente a una CAGR del 5,71% hasta 2030, a medida que los fabricantes de chips, las líneas de baterías y los operadores de cadena de frío amplían su capacidad en India, Vietnam y Malasia.

El dióxido de carbono mantiene una demanda estable para la carbonatación de bebidas y la recuperación mejorada de petróleo, mientras que el hidrógeno se acelera a través de despliegues de electrolizadores respaldados por políticas y la descarbonización de refinerías. El argón se utiliza en soldadura y pulverización catódica en metalurgia y pantallas de panel plano. Los gases especiales —neón, xenón, flúor— exigen precios premium y especificaciones de pureza más estrictas, lo que impulsa iniciativas de producción local en Japón para amortiguar el riesgo de suministro. En conjunto, la diversificación de productos protege al mercado de gases industriales de Asia-Pacífico de la volatilidad de un solo segmento y apoya un crecimiento equilibrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo del Procesamiento Químico Desafiado por el Auge del Sector Energético

El procesamiento y la refinación química retuvieron el 35,14% del tamaño del mercado de gases industriales de Asia-Pacífico en 2024, ya que los complejos integrados de China, Singapur y Corea del Sur consumieron grandes volúmenes de oxígeno e hidrógeno para oxidación, hidrocraqueo y desulfuración. Sin embargo, los márgenes de los crackers se ajustaron en el Sudeste Asiático, impulsando a los operadores hacia estrategias de maximización del rendimiento y reducción de CO₂ que aún dependen en gran medida del hidrógeno de propósito específico.

La generación de energía y electricidad ofrecerá el crecimiento más rápido con una CAGR del 6,85% hasta 2030, impulsada por la regasificación de GNL, las adiciones de ciclo combinado y las retrofits de captura de carbono. La electrónica ocupa el tercer lugar; su incremento de dos dígitos en helio ultrapuro, nitrógeno y mezclas especiales la mantiene como un foco estratégico para los proveedores interesados en defender sus márgenes. Los sectores de alimentos y bebidas, metales, médico, automotriz y tratamiento de agua continúan proporcionando una demanda diversificada aguas abajo, asegurando que el mercado de gases industriales de Asia-Pacífico se mantenga resiliente incluso cuando sectores individuales se debiliten.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China contribuyó con el 45,56% del mercado de gases industriales de Asia-Pacífico en 2024, respaldada por un rendimiento récord de refinación de 14,8 millones de barriles por día y un impulso para elevar la capacidad operativa de almacenamiento de gas hasta 60.000 millones de m³ para 2025. Air Liquide amplió su presencia con una unidad de separación de aire de 60 millones de EUR para Wanhua Chemical en Yantai, confirmando el continuo apetito de la industria pesada. A pesar de la debilidad cíclica en la construcción, el apoyo político a las energías renovables, el hidrógeno y la captura de carbono preserva la demanda de gas a largo plazo.

India, con una expansión a una CAGR del 7,78%, apunta a una participación del gas natural del 15% en su matriz energética para 2030, con una demanda prevista que se triplicará para 2050, de la cual el 80% será industrial[3]"La industria impulsará la triplicación del consumo de gas natural en India para 2050," Administración de Información Energética de los Estados Unidos, eia.gov . La descaptivación de dos unidades de separación de aire de Linde en Tata Steel en Odisha y la empresa conjunta de biometano de Sojitz por 400 millones de USD ejemplifican las crecientes oportunidades en acero, fertilizantes y combustibles sostenibles.

Japón y Corea del Sur exhiben ecosistemas avanzados de hidrógeno y clústeres de semiconductores de valor agregado. La unidad de separación de aire de Air Liquide en la isla de Naoshima apoya la refinación de cobre y la producción de neón, mientras que la continua escasez de helio obliga a los operadores de plantas de fabricación a renegociar contratos de múltiples fuentes. Indonesia, Vietnam, Filipinas y Tailandia aprovechan la diversificación energética, el procesamiento de metales y el ensamblaje de electrónica para ampliar la base de clientes aguas abajo, asegurando volúmenes saludables para el mercado de gases industriales de Asia-Pacífico.

Panorama Competitivo

Las grandes empresas globales dominan un campo consolidado en el que la intensidad de capital, los contratos de suministro en sitio y la profundidad tecnológica erigen altas barreras de entrada. Tras su fusión con Praxair por 33.000 millones de USD, Linde registró una cartera de proyectos de 10.000 millones de USD y obtuvo un margen operativo en Asia-Pacífico superior al 30% en 2024. Air Liquide reportó una mejora récord de márgenes en 2024, canalizando capital hacia grandes inversiones en oxígeno e hidrógeno que cumplen con estrictos objetivos de descarbonización.

Air Products racionalizó su cartera mediante la venta de equipos de GNL por 1.810 millones de USD a Honeywell para liberar margen para proyectos de hidrógeno-amoníaco a escala mundial. El especialista regional Nippon Sanso Holdings continúa consolidando distribuidores del Sudeste Asiático e invierte en unidades de separación de aire avanzadas orientadas a las especificaciones de pureza de la electrónica, aprovechando sus profundos vínculos con los clientes para proteger su participación frente a los competidores globales.

La competencia gira cada vez más en torno a soluciones bajas en carbono: transporte de hidrógeno líquido, bombas criogénicas de alta eficiencia y unidades de separación de aire optimizadas digitalmente. Los proveedores que agrupan servicios de ingeniería, purificación e integración de procesos obtienen precios premium y contratos de mayor duración, reforzando las ventajas estructurales en el mercado de gases industriales de Asia-Pacífico.

Líderes de la Industria de Gases Industriales de Asia-Pacífico

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Nippon Sanso Holdings Corporation

Yingde Gas Shanghai

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Linde anunció que alcanzó un número récord de nuevos proyectos pequeños en sitio para el suministro de nitrógeno y oxígeno por quinto año consecutivo. En 2024, la empresa firmó 59 acuerdos a largo plazo para construir, poseer y operar 64 plantas en las instalaciones de los clientes.

- Febrero de 2025: Air Liquide ha comenzado la construcción de una gran unidad de separación de aire en la isla de Naoshima, Japón, para producir hasta 1.400 toneladas de oxígeno diarias, junto con nitrógeno, argón y neón para la fabricación de semiconductores. Las operaciones comenzarán en 2027, con el apoyo de subvenciones financieras del Ministerio de Economía, Comercio e Industria de Japón.

Alcance del Informe del Mercado de Gases Industriales de Asia-Pacífico

Los gases industriales son gases producidos en cantidades relativamente grandes por empresas fabricantes de gases para su uso en diversos procesos de fabricación industrial. Estos gases se venden a otras empresas e industrias, incluidas las de petróleo y gas, petroquímicos, productos químicos, energía, minería, siderurgia, metales, protección ambiental, medicina, productos farmacéuticos, biotecnología, alimentos, agua, fertilizantes, energía nuclear y electrónica.

El mercado de gases industriales de Asia-Pacífico está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en nitrógeno, oxígeno, dióxido de carbono, hidrógeno, helio, argón, amoníaco, metano, propano, butano y otros tipos (flúor y óxido nitroso). Por industria de usuario final, el mercado está segmentado en procesamiento y refinación química, electrónica, alimentos y bebidas, petróleo y gas, fabricación y fabricación de metales, médico y farmacéutico, automotriz y transporte, energía y electricidad, y otras industrias de usuario final (tratamiento de agua y protección ambiental). El informe también cubre el tamaño del mercado y las previsiones para el mercado de gases industriales de Asia-Pacífico en cinco países de la región Asia-Pacífico.

Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan sobre la base del volumen (toneladas).

| Nitrógeno |

| Oxígeno |

| Dióxido de Carbono |

| Hidrógeno |

| Helio |

| Argón |

| Amoníaco |

| Metano |

| Propano |

| Butano |

| Otros Tipos de Productos (Flúor, Óxido Nitroso, Neón, Xenón) |

| Procesamiento y Refinación Química |

| Electrónica y Semiconductores |

| Procesamiento de Alimentos y Bebidas |

| Petróleo y Gas |

| Producción y Fabricación de Metales |

| Médico y Farmacéutico |

| Automotriz y Transporte |

| Generación de Energía y Electricidad |

| Otras Industrias (Aeroespacial y Tratamiento de Agua y Aguas Residuales) |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Nitrógeno |

| Oxígeno | |

| Dióxido de Carbono | |

| Hidrógeno | |

| Helio | |

| Argón | |

| Amoníaco | |

| Metano | |

| Propano | |

| Butano | |

| Otros Tipos de Productos (Flúor, Óxido Nitroso, Neón, Xenón) | |

| Por Industria de Usuario Final | Procesamiento y Refinación Química |

| Electrónica y Semiconductores | |

| Procesamiento de Alimentos y Bebidas | |

| Petróleo y Gas | |

| Producción y Fabricación de Metales | |

| Médico y Farmacéutico | |

| Automotriz y Transporte | |

| Generación de Energía y Electricidad | |

| Otras Industrias (Aeroespacial y Tratamiento de Agua y Aguas Residuales) | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gases industriales de Asia-Pacífico?

El mercado maneja 757,80 millones de toneladas en 2025 y se proyecta que alcance 982,93 millones de toneladas para 2030.

¿Qué producto lidera la demanda regional?

El oxígeno lidera con una participación del 30,67% en 2024, sirviendo principalmente a aplicaciones de acero, médicas y de refinación.

¿Por qué el nitrógeno crece más rápido?

La expansión de la fabricación de electrónica y las mejoras en la cadena de frío impulsan los volúmenes de nitrógeno, respaldando una CAGR prevista del 5,71% hasta 2030.

¿Qué industria de usuario final se expandirá más rápidamente?

La generación de energía y electricidad muestra el crecimiento más rápido con una CAGR del 6,85% debido a los proyectos de regasificación de GNL e hidrógeno.

¿Cómo afectan las políticas gubernamentales de descarbonización a los proveedores?

Las políticas que exigen hidrógeno, captura de carbono y almacenamiento estratégico de gas crean centros de demanda concentrada, respaldando inversiones a largo plazo en grandes activos de separación de aire y licuefacción.

Última actualización de la página el: