Tamaño y Participación del Mercado de Gas Hidrógeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

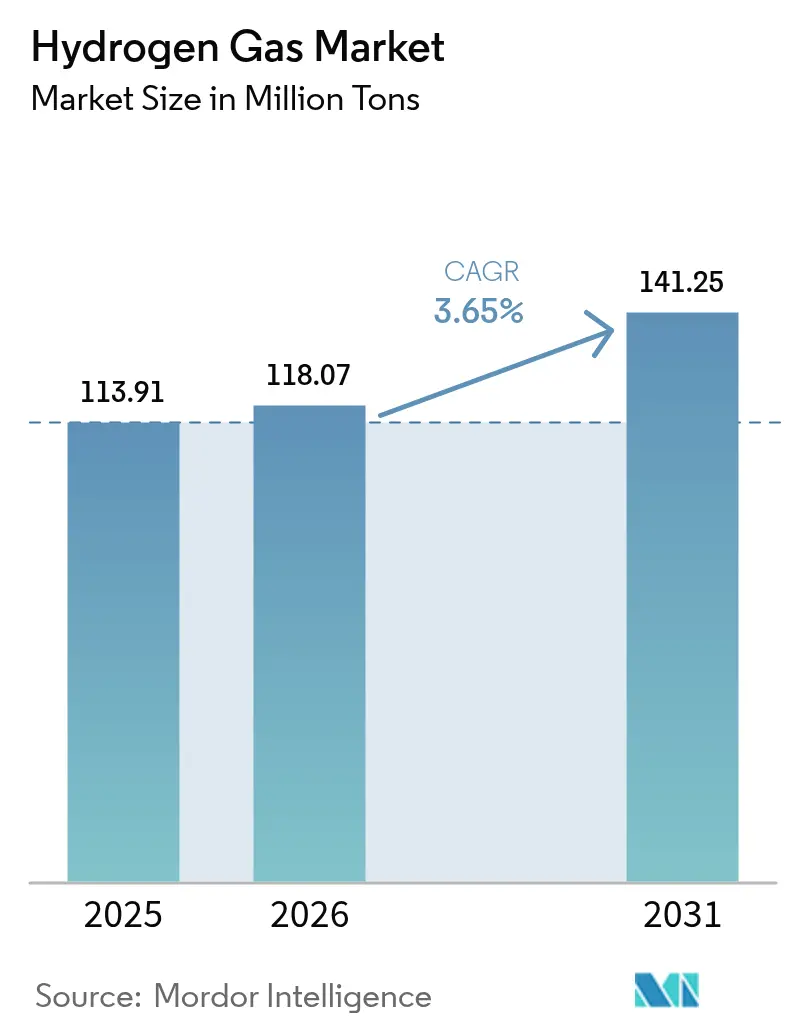

| Volumen del Mercado (2026) | 118.07 Millones de toneladas |

| Volumen del Mercado (2031) | 141.25 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Hidrógeno por Mordor Intelligence

El tamaño del Mercado de Gas Hidrógeno fue valorado en 113,91 millones de toneladas en 2025 y se estima que crecerá desde 118,07 millones de toneladas en 2026 hasta alcanzar 141,25 millones de toneladas en 2031, a una CAGR del 3,65% durante el período de pronóstico (2026-2031). El endurecimiento de los límites de azufre, el aumento de los incentivos para el hidrógeno verde y el despliegue comercial temprano de vehículos de pila de combustible están reconfigurando el panorama competitivo, aunque el hidrógeno gris sigue dominando la capacidad instalada. Las redes de tuberías que sirven a refinerías y complejos de fertilizantes anclan los volúmenes actuales, pero la caída de los costos de los electrolizadores está desbloqueando la producción distribuida cerca de acerías y centros de movilidad. Asia-Pacífico mantiene la mayor participación regional, aunque Oriente Medio y África registran el mayor crecimiento a medida que los megaproyectos orientados a la exportación integran energía solar de bajo costo con desalinización. Mientras tanto, los camiones y autobuses de pila de combustible van más allá de los proyectos piloto, respaldados por corredores de repostaje público y compromisos de producción de los fabricantes de equipos originales, lo que eleva la visibilidad de la demanda a largo plazo a pesar de los cuellos de botella en el almacenamiento y el transporte.

Conclusiones Clave del Informe

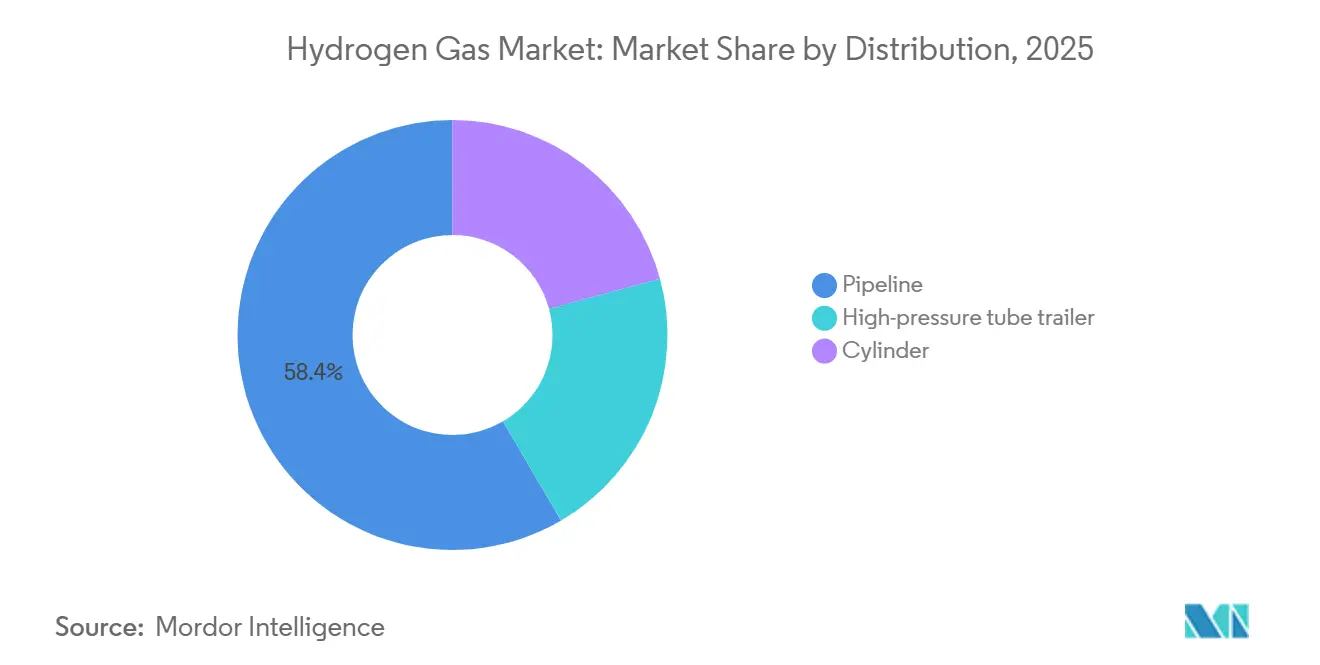

- Por distribución, las tuberías representaron el 58,42% de la participación del mercado de Gas Hidrógeno en 2025 y se espera que se expandan a una CAGR del 4,12% durante el período de pronóstico 2026-2031.

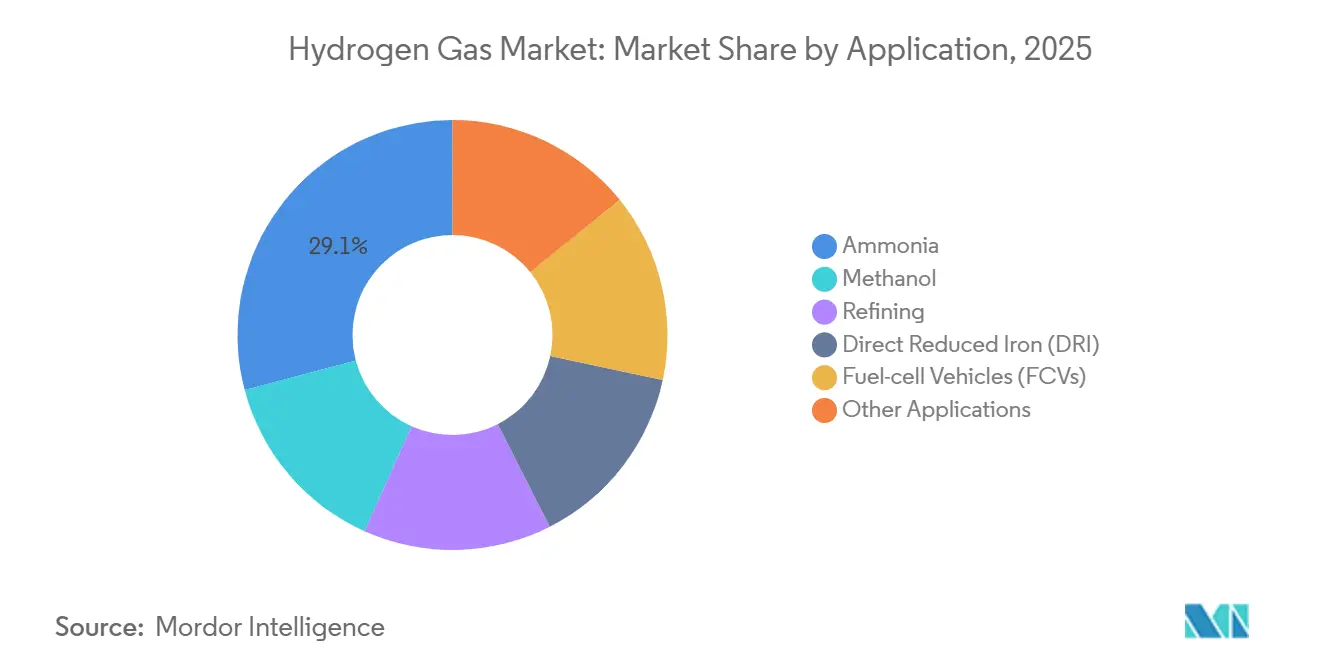

- Por aplicación, el amoníaco representó el 29,11% del tamaño del mercado de Gas Hidrógeno en 2025, mientras que los vehículos de pila de combustible avanzan a la CAGR más rápida del 4,42% durante el período de pronóstico 2026-2031.

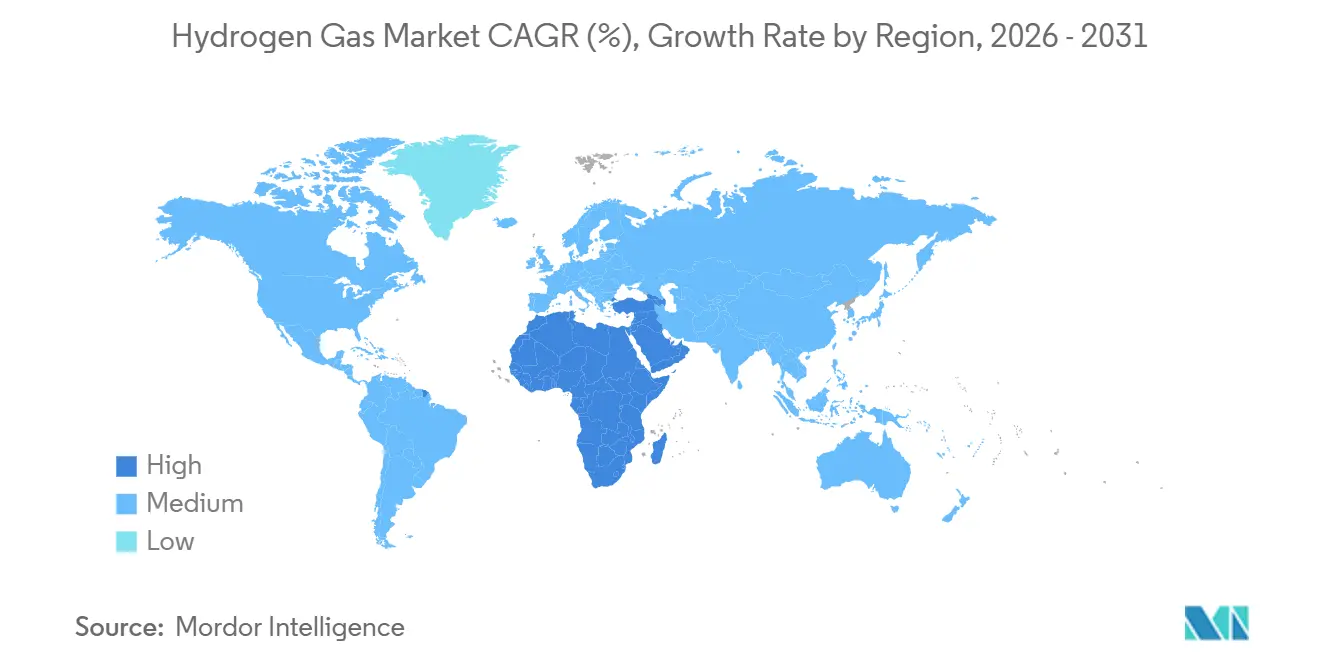

- Por geografía, la región de Asia-Pacífico concentró el 34,23% del tamaño del mercado de Gas Hidrógeno en 2025; Oriente Medio y África registran la CAGR más alta del 4,12% durante el período de pronóstico 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gas Hidrógeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Desulfuración en Refinerías | +0.80% | Global, concentrado en refinerías costeras de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Incentivos Gubernamentales para el H₂ Verde | +1.20% | América del Norte (IRA), Europa (Banco de Hidrógeno), Asia Oriental (subsidios nacionales) | Largo plazo (≥4 años) |

| Aumento del Despliegue de Vehículos de Pila de Combustible | +0.60% | Asia-Pacífico (China, Japón, Corea del Sur), California, Alemania | Largo plazo (≥4 años) |

| Mandatos de Mezcla de Gas Hidrógeno en la Red | +0.50% | Europa (Alemania, Reino Unido, Países Bajos), algunos estados de EE. UU. | Mediano plazo (2–4 años) |

| Economía de Conversión de Energía a Gas Impulsada por Excedentes de Energías Renovables | +0.50% | Global, con ganancias tempranas en Alemania, California, Australia del Sur y Chile | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Desulfuración en Refinerías

Las normas de combustible de la Organización Marítima Internacional y los estándares de gasolina US Tier 3 incrementan la demanda de hidrógeno en los hidrotratadores entre un 5 y un 8% por cada reducción incremental de azufre[1]Organización Marítima Internacional, "Límite Global de Azufre 2020," imo.org. Las refinerías de la Costa del Golfo, Róterdam y Singapur amplían por ello sus reformadores de vapor de metano en sitio conectados a tuberías dedicadas, asegurando contratos comerciales plurianuales. Las refinerías de mercados emergentes que aún adquieren gas en remolques de tubos pagan entre USD 0,50 y 0,80 más por kg en base entregada. Los informes ISO 14001 exigen ahora la divulgación de la intensidad de carbono del hidrógeno, lo que orienta las compras al contado hacia suministros de menores emisiones. Los plazos de cumplimiento hasta 2026 sostienen la demanda base incluso cuando las reconversiones de electrolizadores se aproximan a la paridad en regiones con precio al carbono.

Incentivos Gubernamentales para el H₂ Verde

La Sección 45V de la Ley de Reducción de la Inflación de EE. UU. ofrece hasta USD 3 por kg para hidrógeno por debajo de 0,45 kg de CO₂-eq, estimulando los electrolizadores de energía renovable coubicados[2]Departamento del Tesoro de EE. UU., "Orientación sobre el Crédito de la Sección 45V," treasury.gov. El Banco de Hidrógeno de Europa adjudicó EUR 720 millones en contratos por diferencia en 2024 para reducir la brecha de costos con el hidrógeno gris, aunque los volúmenes subastados siguen siendo una fracción del objetivo de importación anual de 10 Mt para 2030. Japón, China y Corea del Sur amplían los subsidios de compra y las tarifas de alimentación que respaldan pedidos de pilas de varios megavatios, impulsando los precios de los electrolizadores alcalinos chinos por debajo de USD 200 por kW según las divulgaciones de los fabricantes. Estos incentivos escalonados acercan el mercado de gas hidrógeno a la competitividad en costos en movilidad, acero y fertilizantes.

Aumento del Despliegue de Vehículos de Pila de Combustible

Hyundai entregó más de 1.800 camiones Xcient de pila de combustible a transportistas europeos durante 2024-2025, acumulando más de 8 millones de km con un 95% de disponibilidad en rutas alpinas. Toyota amplió la producción del Mirai a 12.000 unidades al año y cofinanció 50 estaciones en EE. UU. que dispensan gas a 700 bar en menos de cinco minutos. China añadió 428 estaciones en 2025, elevando el total nacional a 1.104 y respaldando las cuotas de adquisición municipal para autobuses y flotas de saneamiento. El costo de capital de las estaciones, aproximadamente USD 2–3 millones para una capacidad de 40 vehículos por día, sigue siendo el principal cuello de botella, pero las flotas ancla mejoran la economía de utilización. Con Europa apuntando a 1.200 estaciones para 2030, el mercado de gas hidrógeno gana una plataforma de demanda de movilidad creíble.

Mandatos de Mezcla de Gas Hidrógeno en la Red

Alemania autorizó mezclas de hidrógeno al 20% en determinados bucles de transmisión desde 2024, evitando nuevos gastos de capital en tuberías pero obligando a la reconversión de quemadores en calderas industriales. La Aldea de Hidrógeno de Redcar en el Reino Unido convertirá 2.000 hogares al 100% de hidrógeno a finales de 2025, probando el intercambio de electrodomésticos y el revestimiento de tuberías principales de hierro fundido. La oposición comunitaria en los Países Bajos detuvo un proyecto piloto similar, ilustrando los riesgos de aceptación social incluso cuando se cumplen normas técnicas como la ASME B31.12. La inyección en nodos de distribución mediante remolques de tubos suele adaptarse mejor a los grupos de demanda dispersa que las líneas troncales de largo recorrido. Los proyectos piloto exitosos podrían desbloquear volúmenes distribuidos considerables dentro del mercado de gas hidrógeno antes de que finalice la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Elevados de Almacenamiento y Logística de Transporte | -0.90% | Global, agudo en regiones sin infraestructura de tuberías (América del Sur, África Subsahariana) | Corto plazo (≤2 años) |

| Oposición Comunitaria a Nuevas Tuberías de H₂ | -0.40% | América del Norte (Costa del Golfo), Europa (Países Bajos, Alemania), localizado en corredores suburbanos | Mediano plazo (2–4 años) |

| Restricciones por Escasez de Agua en Regiones Áridas | -0.30% | Oriente Medio y Norte de África, con mitigación mediante desalinización en Arabia Saudita, Emiratos Árabes Unidos y Omán | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Costos Elevados de Almacenamiento y Logística de Transporte

El almacenamiento comprimido a 350 bar concentra una décima parte de la densidad energética del diésel, por lo que las flotas de remolques de tubos incurren en primas de entrega superiores a USD 2 por kg en rutas que superan los 300 km. La licuefacción consume entre el 25 y el 35% del poder calorífico inferior del hidrógeno y requiere tanques criogénicos con un costo de aproximadamente USD 1.000 por kg de rendimiento diario. Los portadores orgánicos líquidos reducen las pérdidas por evaporación, pero sufren pérdidas de eficiencia de ida y vuelta del 40% y costosos catalizadores de deshidrogenación. Las nuevas tuberías aptas para hidrógeno cuestan entre USD 3 y 5 millones por km antes de los derechos de paso, lo que limita los despliegues en América del Sur y África Subsahariana, donde los proyectos en campo virgen deben agrupar el capital de producción y distribución. Estos costos pesan sobre la economía a corto plazo de la industria del gas hidrógeno.

Oposición Comunitaria a Nuevas Tuberías de H₂

Un corredor de hidrógeno de 1.200 km desde la Costa del Golfo hasta el Medio Oeste enfrentó objeciones de propietarios que forzaron un desvío de 180 km y USD 340 millones en gastos de mitigación. La red troncal HyNetwork de los Países Bajos encontró demandas municipales de auditorías de riesgo por terceros, retrasando las decisiones de inversión final en 18 meses. La reconversión de gasoductos de gas natural en Alemania avanza más rápido gracias a las servidumbres existentes, aunque los grupos ecologistas impugnan los permisos por motivos de filtración en aguas subterráneas. Ante la ausencia de normas federales específicas de integridad para el hidrógeno, los desarrolladores estadounidenses navegan por un mosaico de códigos estatales, lo que eleva las primas de seguros entre un 15 y un 25% por encima de los análogos del gas natural. Los retrasos en la aceptación social moderan el ritmo de despliegue de infraestructura del mercado de gas hidrógeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Distribución: Dominio de las Tuberías Anclado en la Proximidad a las Refinerías

Las redes de tuberías suministraron el 58,42% del tamaño del mercado de gas hidrógeno en 2025 y se proyecta que se expandan a una CAGR del 4,12% durante el período de pronóstico (2026-2031), ya que las refinerías y las plantas de amoníaco demandan flujos ininterrumpidos. Los remolques de tubos siguen siendo esenciales para los usuarios industriales de entre 50 y 500 kg por día que carecen de ramales, mientras que los paquetes de cilindros se reducen en laboratorios y sistemas de respaldo de telecomunicaciones que hacen la transición a formatos de cartuchos. Las tuberías de exportación emergentes refuerzan el crecimiento futuro: la línea de 1.500 km de NEOM en Arabia Saudita hacia Áqaba alimentará la exportación de amoníaco verde, y Europa planea reconvertir 11.600 km de líneas de transmisión de gas, reduciendo los costos de construcción en un 60% frente a la nueva construcción. Oriente Medio y África lideran las adiciones de tuberías, respaldando electrolizadores de gigavatios que apuntan a costos de entrega de USD 1,50-2,00 por kg para 2030.

La economía de los remolques de tubos mejora donde la demanda está fragmentada; un equipo de 300 bar que transporta 1.000 kg puede atender a seis clientes en un radio de 200 km, reduciendo el kilometraje en vacío entre un 20 y un 30% mediante la optimización avanzada de rutas. Los paquetes de cilindros siguen siendo atractivos para los talleres estacionales de vidrio flotado y soldadura especializada, aunque las pruebas hidrostáticas quinquenales bajo la norma ISO 11114 elevan los costos de vida útil. En el mercado de gas hidrógeno, las carteras de distribución equilibran por tanto las tuberías de alto volumen con la logística vial flexible hasta que los grupos de demanda regional justifiquen nuevo acero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Bloqueo del Amoníaco como Materia Prima Frente al Potencial de Crecimiento de la Movilidad

La síntesis de amoníaco absorbió el 29,11% del volumen de 2025, manteniendo la mayor participación del mercado de gas hidrógeno porque los reactores Haber-Bosch requieren alimentaciones continuas de hidrógeno a 150-300 bar. Las refinerías le siguieron de cerca, ya que los hidrocraquers eliminan el azufre para cumplir con las normas de combustible IMO 2020 y Euro 6, aunque la erosión de la demanda de gasolina a largo plazo limita el crecimiento incremental. Las plantas de metanol se orientan hacia el metanol verde para combustible marino; los pedidos de 24 buques portacontenedores preparados para metanol señalan una nueva demanda aguas abajo. Los proyectos piloto de hierro de reducción directa, como la producción de 1,2 Mt de HYBRIT en 2025, ilustran el potencial de descarbonización del acero una vez que los costos de los electrolizadores disminuyan.

Se espera que los vehículos de pila de combustible registren la CAGR más alta del 4,42% durante el período de pronóstico (2026-2031), aunque solo 1,5 Mt de hidrógeno en 2025, a medida que el despliegue de estaciones desbloquea nichos de transporte pesado donde las baterías tienen dificultades con el ciclo de trabajo y el tiempo de repostaje. Nikola envió 247 camiones de hidrógeno en 2024-2025, y el prototipo GenH2 de Daimler Truck realizó un recorrido de 1.000 km con una carga de 80 kg. Los usos auxiliares, el recocido de vidrio, el grabado de silicio y el procesamiento de aceites comestibles, se expanden con el PIB industrial, ofreciendo una demanda estable. Los complejos de exportación de amoníaco verde en Arabia Saudita y Australia requerirán cada uno entre 600.000 y 800.000 t por año de hidrógeno para 2028, volúmenes que superan hoy la demanda de movilidad de América del Norte. La diversificación de aplicaciones protege así al mercado de gas hidrógeno frente a la volatilidad de un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 34,23% del mercado de gas hidrógeno en 2025, impulsado por las 1.104 estaciones de repostaje de China, los planes de importación de amoníaco de Japón y el objetivo de consumo de 6,2 Mt para 2040 de Corea del Sur. Las subvenciones provinciales de China para electrolizadores de 10 MW o más redujeron los costos de las pilas alcalinas por debajo de USD 200 por kW, la mitad del promedio europeo, posicionando a los proveedores chinos para la exportación. La Misión Nacional de Hidrógeno de India compromete INR 197.000 millones (USD 2.400 millones) para producir 5 Mt para 2030, con foco en los corredores de Gujarat y Odisha con tarifas solares por debajo de INR 2 por kWh. Los proyectos piloto de la ASEAN en Tailandia, Singapur y Malasia prueban la mezcla en la red y la co-combustión de amoníaco en plantas de carbón mientras esperan claridad sobre la fijación de precios al carbono.

Se espera que Oriente Medio y África registren la CAGR más rápida del 4,12% durante el período de pronóstico (2026-2031). Los proyectos en Arabia Saudita, Emiratos Árabes Unidos, Omán y Egipto combinan energía solar con un factor de capacidad del 30-40% con desalinización, alcanzando costos proyectados de USD 1,50-2,00 por kg para 2030. El proyecto NEOM enviará 650 t por día de hidrógeno como amoníaco desde finales de 2026, mientras que Boegoebaai en Sudáfrica apunta a 400.000 t de amoníaco verde desde 2028, a pesar de los costos adicionales de desalinización de USD 0,30-0,50 por kg.

En América del Norte, el Departamento de Energía de EE. UU. financió siete centros regionales, cada uno produciendo entre 50.000 y 100.000 t anuales para refinación, fertilizantes y transporte. Canadá persigue el hidrógeno azul con captura de carbono en Alberta y el hidrógeno verde mediante energía hidroeléctrica en Quebec, con miras a las exportaciones a la Unión Europea una vez que se finalicen los gravámenes fronterizos al carbono. Europa reconvierte las redes de gas heredadas; Alemania permite mezclas del 20% en determinados segmentos, el Reino Unido planea una aldea de 100% hidrógeno, y Francia respalda un electrolizador de 200 MW en Dunkerque que abastece el proyecto piloto de hierro de reducción directa de ArcelorMittal. Las ambiciones de América del Sur se concentran en los vientos fuertes de Magallanes en Chile y el puerto de Pecém en Brasil, aunque los retrasos en la conexión a la red aplazan varias decisiones finales a 2026. En conjunto, las tuberías regionales diversificadas, los programas de centros y los proyectos de exportación sustentan la expansión global del mercado de gas hidrógeno.

Panorama regulatorio

La regulación del hidrógeno se está endureciendo en torno al diseño del mercado, la intensidad de carbono y la seguridad, lo que afecta a la concesión de permisos, la certificación y la adopción en el uso final. En la Unión Europea, la Directiva (UE) 2024/1788 y el Reglamento (UE) 2024/1789 (junio de 2024) establecen normas comunes para los mercados internos de gas renovable, gas natural e hidrógeno, con transposición requerida por los Estados miembros para mediados de 2026. Este calendario constituye un hito clave para el acceso a la red, la separación de actividades y los acuerdos de comercio transfronterizo de hidrógeno.

En el Reino Unido, el Departamento de Seguridad Energética y Cero Neto publicó la Norma de Hidrógeno Bajo en Carbono v4 en enero de 2026 para respaldar las evaluaciones de programas y aclarar la clasificación. En Estados Unidos, la NHTSA finalizó las Normas Federales de Seguridad de Vehículos Motorizados FMVSS n.º 307 y 308 para vehículos alimentados con hidrógeno en enero de 2025 (vigentes desde el 16 de julio de 2025), con cumplimiento requerido a partir del 1 de septiembre de 2028. En cuanto a la financiación, los materiales del presupuesto del año fiscal 2026 del Departamento de Energía de EE. UU. asignan más de 250 millones de USD para I+D en hidrógeno y pilas de combustible en las oficinas pertinentes del DOE, reforzando el apoyo al desarrollo de tecnología de producción y uso final junto con iniciativas de orientación como el Estándar de Producción de Hidrógeno Limpio.

Análisis de la cadena de valor

La cadena de valor del gas hidrógeno abarca el suministro de materia prima y energía (gas natural para el SMR y electricidad más agua para la electrólisis), la producción (plantas cautivas in situ y suministro comercial), el acondicionamiento (compresión, purificación, licuefacción o conversión a portadores como el amoniaco), el almacenamiento (recipientes comprimidos, tanques criogénicos o logística de portadores), la distribución (los gasoductos como columna vertebral de alto volumen, complementados por camiones cisterna y cilindros) y el uso final en refinación, amoniaco/metanol, acero (proyectos piloto de DRI) y movilidad. Los volúmenes actuales siguen ancorados a complejos de refinación y químicos conectados a redes de gasoductos dedicadas, mientras se despliegan electrolizadores distribuidos cerca de centros industriales y de movilidad donde la logística de entrega por carretera conlleva un sobrecosto.

Los movimientos recientes también reflejan una integración más estrecha entre producción, suministro de equipos y distribución de gases industriales. Messer adquirió una participación accionaria del 30% en cuatro plantas de producción de hidrógeno renovable de Lhyfe en Francia y Alemania y aseguró un contrato de suministro a 10 años, vinculando la compra a largo plazo con la capacidad de distribución de gases industriales para reducir el riesgo de los proyectos. En el ámbito del suministro de equipos y la ejecución de proyectos, Industrie De Nora informó haber recibido el tramo final de pedidos de celdas electrolíticas para el proyecto de hidrógeno verde Moeve de 300 MW en Andalucía, España, mientras que NEOM Green Hydrogen Company comenzó la puesta en marcha de elementos importantes de su proyecto en Arabia Saudita a mediados de 2026. La infraestructura sigue actuando tanto como una restricción como un factor diferenciador, y los primeros segmentos de red troncal europeos y los nodos vinculados a puertos (por ejemplo, los desarrollos vinculados a Róterdam) resaltan la importancia de ubicar la producción cerca de los centros de demanda y los corredores logísticos establecidos.

Panorama Competitivo

El mercado de Gas Hidrógeno está moderadamente consolidado. Los fabricantes chinos de pilas, como LONGi y Sungrow, aprovechan la fabricación fotovoltaica a escala para vender electrolizadores alcalinos a USD 180-220 por kW, creando presión de precios sobre los proveedores occidentales de membrana de intercambio de protones, aunque la menor eficiencia y durabilidad limitan la adopción inmediata a escala de servicios públicos. La intensidad competitiva en el mercado de gas hidrógeno proviene de las carreras de reducción de costos en electrolizadores, los efectos de bloqueo de las franquicias de tuberías y la diferenciación en el segmento premium en torno al seguimiento de emisiones durante el ciclo de vida.

Líderes de la Industria de Gas Hidrógeno

Air Liquide

Linde plc

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra donde el hidrógeno puede ser absorbido por usuarios industriales cautivos de alta carga y donde la concesión de permisos, la certificación y la infraestructura permiten estructuras de compra bancables. Las configuraciones de centros industriales que conectan electrolizadores con amoniaco y productos químicos ofrecen una vía de comercialización más clara, como refleja el Hunter Valley Hydrogen Hub en Australia, que alcanzó la decisión final de inversión (FID) en julio de 2026 para suministrar hidrógeno renovable a las operaciones de Orica utilizando electrolizadores PEM. En Europa, la coincidencia entre oferta y demanda se está formalizando mediante contratos de largo plazo y la participación de gases industriales, incluido el acuerdo de suministro de hidrógeno renovable a 10 años asegurado por Messer con Lhyfe, junto con una entrada de capital del 30% en cuatro plantas de producción en Francia y Alemania.

Una segunda área de oportunidad son las vías tecnológicas y de fabricación que mejoran la eficiencia de conversión y respaldan la reducción de costos mediante la producción en serie. Fraunhofer ISE reportó un resultado de eficiencia de conversión solar a hidrógeno del 31.3% para un módulo directo de fotovoltaica-electrólisis en una demostración al aire libre (julio de 2026), mientras que Fraunhofer IKTS presentó el desarrollo de pilas de electrólisis de alta temperatura diseñadas para la producción en serie a escala industrial y la integración del calor residual (junio de 2026). Estos esfuerzos se alinean con centros de demanda como el acero y los productos químicos que pueden aprovechar los flujos de calor, en lugar de tratar la producción de hidrógeno como un proceso independiente. El comercio y la inversión transfronterizos también se ven condicionados por esfuerzos para armonizar la certificación y las normas técnicas para el hidrógeno verde y sus derivados bajo marcos internacionales (por ejemplo, disciplinas sobre barreras técnicas al comercio), lo que respalda un espacio de mercado sin explotar para garantías de origen creíbles y especificaciones interoperables en los corredores de importación.

Desarrollos recientes del sector

- Junio de 2026: Air Products proporcionó una actualización del proyecto NEOM Green Hydrogen a través de su centro de noticias corporativo, señalando el progreso continuo de una de las cadenas de valor de hidrógeno verde orientadas a la exportación más grandes, vinculada al transporte marítimo de amoniaco. La actualización respalda la confianza del mercado en la ejecución a escala de múltiples gigavatios y refuerza el papel de los modelos integrados de productor-exportador en la configuración del suministro global.

- Julio de 2025: Air Liquide tomó la decisión final de inversión para construir el proyecto electrolizador ELYgator de 200 MW en el puerto de Róterdam, Países Bajos, ampliando la producción de hidrógeno electrolítico a gran escala vinculada a un centro industrial y logístico establecido. El proyecto refuerza las opciones de suministro vinculadas a Róterdam para los corredores de refinación, química y movilidad que dependen de una disponibilidad de hidrógeno fiable y de alto volumen.

- Agosto de 2024: Linde firmó un acuerdo a largo plazo para suministrar hidrógeno limpio al proyecto Path2Zero de Dow en Alberta, Canadá, alineando el suministro de hidrógeno con un importante programa de descarbonización industrial y la correspondiente expansión de infraestructura. Estructuras de compra de larga duración como esta respaldan la inversión en activos de producción y distribución e influyen en las normas de contratación para el hidrógeno bajo en carbono en la industria pesada.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el gas hidrógeno suministrado para su uso en aplicaciones industriales y energéticas emergentes, seguido a través de los volúmenes entregados por rutas logísticas comunes y luego consumidos en usos finales identificables.

Exclusiones del alcance: se excluye el hidrógeno producido y consumido in situ dentro de la misma instalación sin ingresar a un canal de distribución.

Descripción general de la segmentación

- Por Distribución

- Tubería

- Remolque de tubos de alta presión

- Cilindro

- Por Aplicación

- Amoníaco

- Metanol

- Refinación

- Hierro de Reducción Directa (DRI)

- Vehículos de Pila de Combustible (FCV)

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó identificando dónde se produce el hidrógeno, cómo se distribuye y dónde se consume, de modo que el dimensionamiento permanezca vinculado a la actividad industrial medible. Consultamos fuentes públicas como la Agencia Internacional de Energía para el contexto de la demanda de hidrógeno, la Administración de Información Energética de EE. UU. para indicadores de refinación y energía, y el USGS para referencias de producción industrial que respaldan las cadenas de valor vinculadas.

Para mantener la coherencia de la lógica a nivel país, también revisamos fuentes como UN Comtrade y portales aduaneros nacionales para señales comerciales, además de agencias públicas de medio ambiente y energía que publican actualizaciones de política y emisiones que afectan la economía de la refinación y el amoniaco. Los informes anuales de las empresas, las presentaciones a inversores y los anuncios de plantas nos ayudaron a cronometrar las ampliaciones de capacidad y los ciclos de mantenimiento, y se utilizaron selectivamente suscripciones de pago para datos financieros de empresas y bases de datos de patentes para verificar la escala y la dirección tecnológica. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se mueven los volúmenes de hidrógeno a través de gasoductos, camiones cisterna y cilindros, y cómo se configura la demanda en refinación, amoniaco, metanol, acero y movilidad. Hablamos con una combinación de productores, distribuidores y grandes usuarios finales en APAC, EMEA y América, lo que ayudó a llenar vacíos sobre la utilización, la división de modos de entrega y las limitaciones prácticas que no son claramente visibles en las fuentes públicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos ejecutivos: 17% | APAC: 49% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal se construye utilizando una acumulación de demanda de arriba hacia abajo, en la que se reconstruye la actividad a nivel país en las principales industrias consumidoras y luego se traduce en volúmenes de gas hidrógeno utilizando factores de intensidad prácticos. Los resultados se verificaron luego mediante aproximaciones ascendentes selectivas, como comprobaciones de capacidad y utilización de proveedores muestreados, y comprobaciones rápidas de sentido de volumen utilizando las cuotas por modo de distribución y los patrones típicos de entrega a clientes.

Los insumos tratados como huellas clave incluyen el rendimiento de refinación vinculado a las necesidades de hidrotratamiento, los volúmenes de producción de amoniaco y metanol, la actividad siderúrgica vinculada a las rutas de hierro de reducción directa, la combinación de suministro comercial frente a cautivo, y la división del hidrógeno transportado por gasoducto frente a la distribución envasada. Para el pronóstico, se utilizó un análisis de escenarios para poder reflejar el calendario de políticas y el riesgo de ejecución de proyectos, y luego el caso central se alineó con las opiniones de expertos sobre las ampliaciones de capacidad, el crecimiento del uso final y las tendencias de presión de costos. Cuando los mercados más pequeños carecían de señales de producción pública claras, se aplicaron ratios sustitutivos basados en la producción industrial y la exposición comercial, y esos sustitutos se volvieron a verificar durante las entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas que vinculan el modelo con señales independientes, y luego los resultados se revisan por etapas antes de la aprobación final. Los movimientos inusuales se investigan buscando paradas de plantas, cambios repentinos en la producción industrial y movimientos comerciales anómalos, y luego se vuelve a contactar a expertos seleccionados cuando una variación permanece sin explicación.

Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos importantes como grandes anuncios de capacidad, cambios de política que alteran la economía o cierres inesperados. Antes de la entrega, se realiza una revisión final del analista para que las últimas publicaciones públicas y la retroalimentación de las entrevistas se reflejen en un conjunto coherente de totales.

Comparación de la estimación de Mordor Intelligence del mercado de gas hidrógeno con otras estimaciones publicadas

Los tamaños de mercado publicados para el gas hidrógeno a menudo divergen porque el mismo mercado se mide en unidades diferentes, y porque cada editor traza la línea de alcance de manera distinta. Es común ver totales basados en ingresos comparados directamente con totales basados en volumen, aunque la lógica de cálculo subyacente y los anclajes de datos no sean los mismos.

El rendimiento de refinación, la producción de amoniaco y la división observada del hidrógeno transportado por gasoducto frente a la entrega envasada son las verificaciones que mantienen a Mordor Intelligence vinculada a un flujo de oferta y demanda definido por volumen, en lugar de a un fondo de valor que depende en gran medida de precios asumidos y del calendario de conversión de divisas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 113.91 millones de USD (2025) | |

| Editor Comercial A | 195.35 mil millones de USD (2024) | Utiliza un enfoque de ingresos y también presenta volumen, por lo que el valor destacado está impulsado por precios de venta asumidos, el calendario de conversión de divisas y cómo se tratan los volúmenes comerciales frente a los cautivos en las ventas reportadas. |

| Consultoría Global B | 196.48 mil millones de USD (2025) | Posiciona el mercado como un fondo de valor más amplio en múltiples aplicaciones y vías de producción, lo que puede inflar el total cuando se incluyen elementos más amplios de la economía del hidrógeno y supuestos de escalada de precios más rápidos. |

La dispersión entre fuentes proviene principalmente de mezclar definiciones basadas en valor con un mercado basado en volumen, ya que los totales de ingresos se mueven con las curvas de precios y lo que se cuenta como suministro vendido. Al mantener el modelo anclado a la actividad de uso final observable y luego reverificar los totales implícitos a través de los insumos de modo de distribución y utilización, la cifra final permanece rastreable y repetible cuando la cobertura de datos varía según el país.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de hidrógeno para 2031?

Se proyecta que el tamaño del mercado de gas hidrógeno alcance 141,25 millones de toneladas para 2031, expandiéndose a una CAGR del 3,65% desde 2026.

¿Qué aplicación consume más hidrógeno hoy en día?

La síntesis de amoníaco lidera, absorbiendo el 29,11% del volumen de 2025 gracias a las plantas Haber-Bosch de flujo continuo.

¿Qué región crecerá más rápido en los próximos cinco años?

Oriente Medio y África registran la CAGR más alta del 4,12% hasta 2031 a medida que los megaproyectos de hidrógeno verde orientados a la exportación entran en operación.

¿Por qué las tuberías dominan la distribución de hidrógeno?

Las refinerías y los complejos de fertilizantes se agrupan cerca de la producción de reformado de vapor de metano y valoran el suministro ininterrumpido por tubería, otorgando a las tuberías una participación del 58,42% en 2025.

¿Cuál es la principal restricción de costos para la adopción del hidrógeno?

El almacenamiento y el transporte añaden hasta USD 2 por kg para la entrega por carretera y consumen entre el 25 y el 35% de la energía en la licuefacción, lo que ralentiza la economía a corto plazo.

Última actualización de la página el: