Tamaño y Participación del Mercado de Gases Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

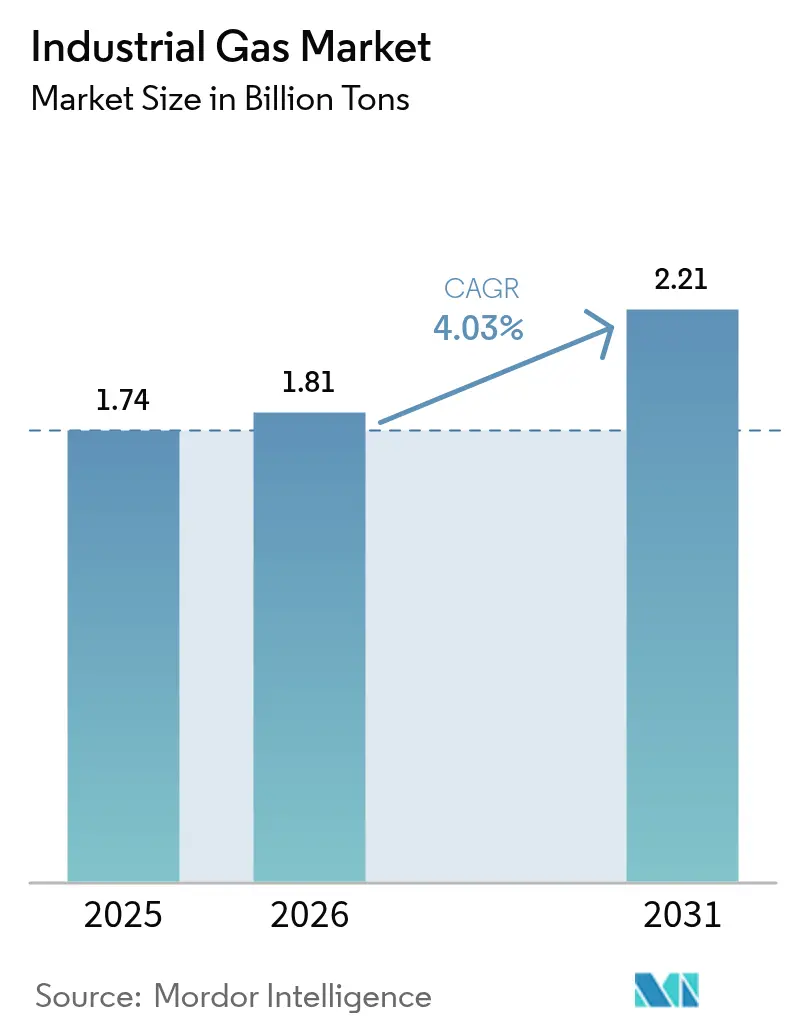

| Volumen del Mercado (2026) | 1.81 Mil millones de toneladas |

| Volumen del Mercado (2031) | 2.21 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gases Industriales por Mordor Intelligence

Se espera que el tamaño del Mercado de Gases Industriales crezca de 1,74 mil millones de toneladas en 2025 a 1,81 mil millones de toneladas en 2026 y se prevé que alcance 2,21 mil millones de toneladas en 2031 a una CAGR del 4,03% durante 2026-2031. La sólida demanda de productores de acero, semiconductores y productos químicos sustenta este crecimiento, mientras que la innovación de productos en torno al hidrógeno verde, el oxígeno de alta pureza y el dióxido de carbono de grado alimentario mantiene la creación de valor por delante de la expansión de volumen. Los productores están reforzando los modelos de suministro en sitio para reducir la exposición logística, y los grandes consumidores de energía están firmando contratos de suministro de varias décadas que fijan los costos de energía. La regionalización de la fabricación de semiconductores está desplazando los flujos de nitrógeno y argón de alta pureza hacia los Estados Unidos y Europa, incluso cuando Asia mantiene el liderazgo general en volumen. Al mismo tiempo, los proyectos de recuperación de helio, las iniciativas de captura de carbono y las unidades de separación de aire de pequeña escala están atrayendo nuevo capital tanto de operadores establecidos como de inversores en infraestructura.

Conclusiones Clave del Informe

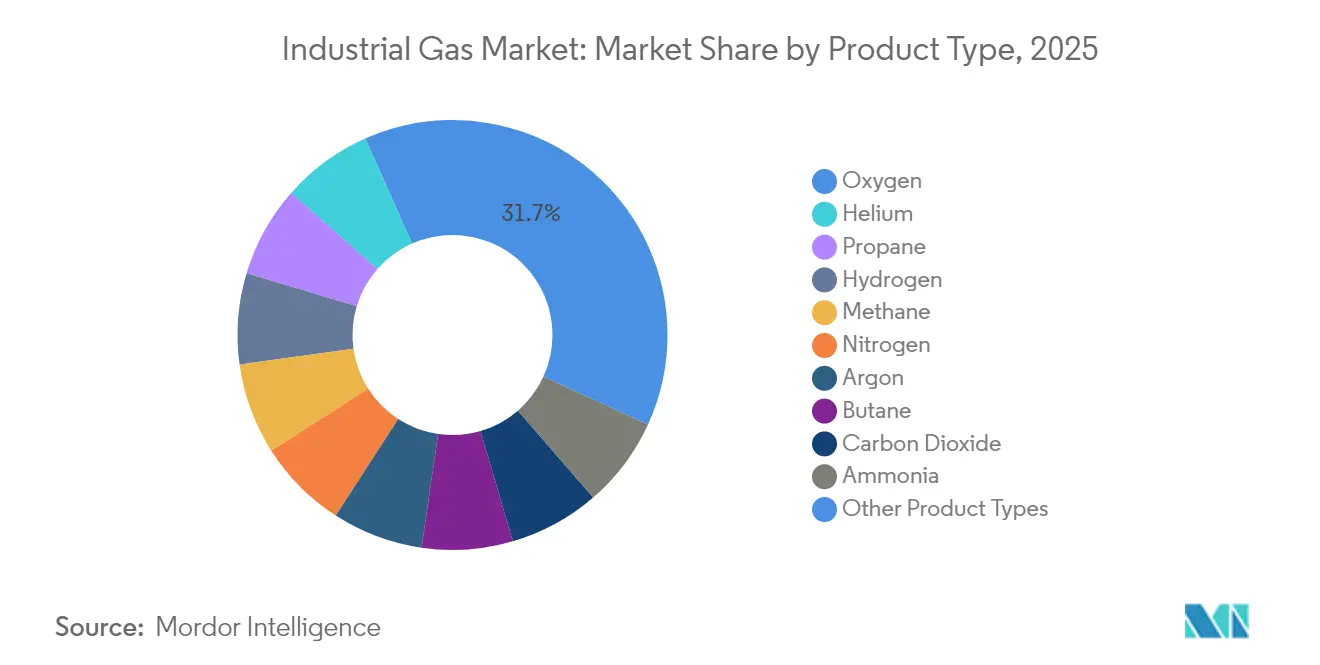

- Por tipo de producto, el oxígeno lideró con una participación de ingresos del 31,65% en 2025, mientras que el nitrógeno está en camino de alcanzar una CAGR del 4,38% hasta 2031.

- Por modo de suministro, el segmento envasado/cilindro registró una participación del 36,78% en 2025; se proyecta que la generación en sitio (tonelaje) se expanda a una CAGR del 4,29% hasta 2031.

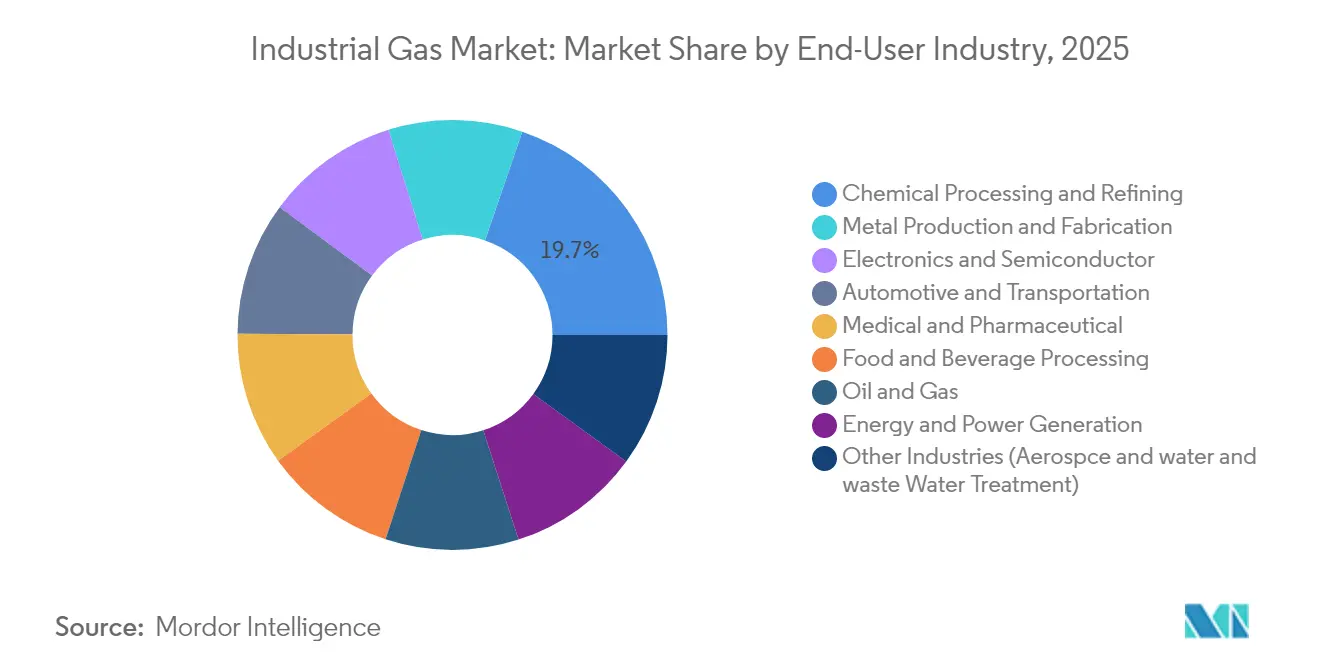

- Por industria de usuario final, el procesamiento químico y la refinación representaron el 19,74% de la participación del mercado de gases industriales en 2025, mientras que el procesamiento de alimentos y bebidas avanza a una CAGR del 5,05% hasta 2031.

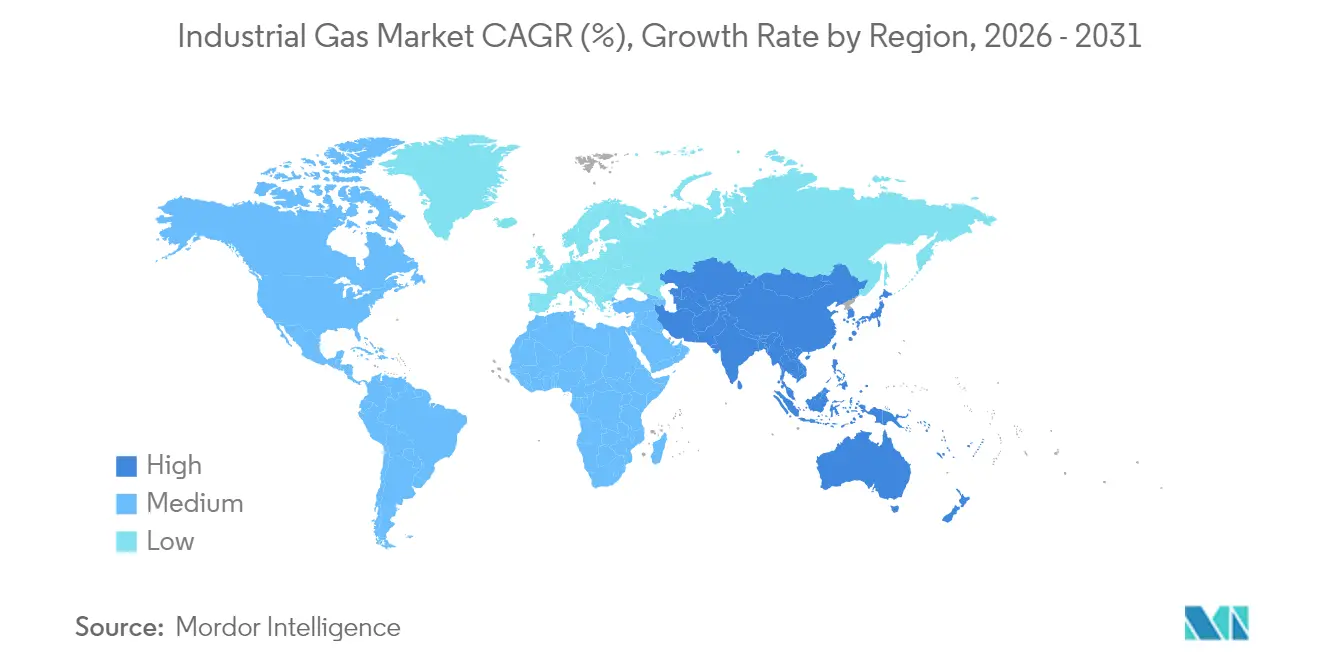

- Por geografía, Asia-Pacífico mantuvo una participación del 42,55% en 2025 y está previsto que crezca a una CAGR del 4,96% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gases Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Industrialización en Economías Emergentes | +0.90% | Asia, Oriente Medio | Mediano plazo (2-4 años) |

| Impulso del Hidrógeno Verde que Impulsa Contratos de Electrólisis en Sitio en la UE y Australia | +1.10% | Unión Europea, Australia, Golfo | Largo plazo (≥ 4 años) |

| Absorción de Oxígeno por Plantas de Acero DRI de Bajo Carbono en EE. UU. y MENA | +0.70% | Estados Unidos, MENA | Mediano plazo (2-4 años) |

| Proyectos de Captura y Reutilización de CO₂ en Cervecerías y Plantas de Refrescos de la UE | +0.40% | Unión Europea | Corto plazo (≤ 2 años) |

| Plataformas de Seguridad de Suministro de Helio en Expansión en América del Norte | +0.30% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización en Economías Emergentes

La sólida expansión manufacturera en Asia, especialmente en China e India, está elevando la demanda de carga base de gases de volumen como el oxígeno y el nitrógeno. El oeste de India por sí solo alberga una gran concentración de acerías, clústeres petroquímicos y complejos de fertilizantes que en conjunto anclan la capacidad de separación de aire localizada. Las autoridades regionales están avanzando con los incentivos de Fabricación en India, fomentando la inversión en ensamblaje de electrónica, producción de células solares y cadenas de suministro de vehículos eléctricos que utilizan nitrógeno y argón de alta pureza. Los proyectos de infraestructura paralelos —desde el metro hasta refinerías en nuevas ubicaciones— están extendiendo bolsas de demanda distribuida que favorecen las entregas envasadas y a granel reducido. La Administración de Información Energética de los Estados Unidos proyecta que el consumo asiático de gas natural se triplicará para 2050, con el 80% canalizado hacia la industria, un indicador de la escala de los requisitos de gas de proceso[1]Administración de Información Energética de los Estados Unidos, "Perspectiva Energética Internacional 2023," eia.gov .

Impulso del Hidrógeno Verde que Impulsa Contratos de Electrólisis en Sitio

Los objetivos de descarbonización están acelerando la adopción del hidrógeno de bajo carbono, lo que lleva a los operadores de los sectores químico, siderúrgico y de transporte pesado a asegurar acuerdos de suministro a largo plazo. En asociación con ACWA Power y NEOM, Air Products está desarrollando una planta de electrólisis impulsada por energías renovables de 8.500 millones de USD en Arabia Saudita que suministrará 650.000 t/año de materia prima de amoníaco verde. Contratos similares en la Unión Europea, Australia y los Estados Unidos están en construcción, superando colectivamente 1,1 millones de t/año de producción planificada. Estos proyectos impulsan la demanda de gases asociados como el nitrógeno (para inertización) y el oxígeno (como subproducto), y refuerzan la generación en sitio como el modelo de entrega preferido, reduciendo las emisiones del transporte por carretera y las pérdidas de energía.

Absorción de Oxígeno por Plantas de Acero DRI de Bajo Carbono

Los fabricantes de acero están pasando de los altos hornos a los procesos de Hierro de Reducción Directa basados en gas natural que utilizan combustión enriquecida con oxígeno para reducir la intensidad de CO₂. Linde firmó 59 acuerdos a largo plazo en 2024 para construir y operar 64 pequeñas plantas de nitrógeno y oxígeno en sitio, muchas dedicadas a productores de metales que adoptan rutas DRI. La unidad de separación de aire modular ECOVAR de la empresa ofrece instalación rápida y respaldos de adsorción por oscilación de presión al vacío de alta eficiencia energética, reduciendo el costo total de propiedad para las acerías. La Agencia Internacional de Energía estima que cada millón de toneladas de capacidad DRI puede desplazar 1,4 millones de toneladas de CO₂ en comparación con el acero de alto horno convencional, reforzando el apoyo político a los procesos ricos en oxígeno.

Proyectos de Captura y Reutilización de CO₂ en Cervecerías y Plantas de Refrescos de la UE

Las cervecerías europeas están instalando sistemas de circuito cerrado que capturan el CO₂ de la fermentación, lo recomprimen y lo reutilizan para la carbonatación de bebidas. Estas unidades montadas en bastidor, suministradas por Air Liquide y Linde, estabilizan el suministro durante las escaseces de CO₂ comercial y reducen las emisiones de Alcance 1. Una importante cervecería alemana reportó una caída del 45% en los volúmenes de CO₂ adquiridos tras cambiar a la captura interna, liberando capacidad comercial para los mercados finales de procesamiento de alimentos y atención médica. Proyectos similares están en marcha en plantas embotelladoras de refrescos en Italia y Dinamarca, lo que ilustra cómo los gases de grado alimentario pueden ganar circularidad mientras cumplen con las estrictas regulaciones de pureza de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Costos Operativos | -0.80% | Global | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas de Seguridad y Medioambientales | -0.50% | Global | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de Materias Primas y Energía | -0.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plataformas de Seguridad de Suministro de Helio en Expansión en América del Norte

Los ajustados balances globales de helio continúan perturbando el tiempo de actividad de los equipos de resonancia magnética, la fabricación de semiconductores y la inertización aeroespacial. El Sistema de Helio de Cliffside en Texas, un complejo de almacenamiento estratégico, permanece bajo administración judicial pero mantiene una asignación mínima para usuarios críticos. Quantum Technology Corp. puso en marcha la primera refinería de helio nueva en cuatro décadas en el oeste de Canadá, añadiendo una pequeña pero importante redundancia regional. No obstante, los precios del helio aumentaron considerablemente a finales de 2024, presionando los presupuestos de adquisición y alentando a los usuarios finales a invertir en equipos de recuperación, purificación y reciclaje. Esta volatilidad sustenta una planificación cautelosa del CAPEX para nuevas instalaciones de fabricación y actúa como un freno a corto plazo sobre el crecimiento general del consumo.

Alta Inversión de Capital y Costos Operativos

Las plantas de separación de aire y los reformadores de vapor de metano de hidrógeno son intensivos en energía y cuestan entre 200 y 350 millones de USD por una sola unidad a gran escala que produce hasta 5.000 t/d de oxígeno, consumiendo tanta electricidad como 72.000 hogares[2]Sociedad Criogénica de América, "Economía de las Unidades de Separación de Aire," cryogenicsociety.org . Los mercados de energía desregulados exponen a los operadores a picos de precios en el mercado spot que pueden erosionar los márgenes o forzar recargos de traslado a los clientes. Como resultado, solo un puñado de grandes empresas globales posee la solidez financiera y la experiencia técnica para diseñar, construir y mantener estas unidades, reforzando las altas barreras de entrada. Los actores más pequeños a menudo prefieren asociaciones de distribución o abastecimiento de granel comercial en lugar de poseer activos de producción, lo que limita la fragmentación del mercado a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Oxígeno Consolida su Liderazgo en Acero, Atención Médica y Productos Químicos

El oxígeno mantuvo una participación dominante del 31,65% del tamaño del mercado de gases industriales en 2025 y continúa superando el crecimiento general del volumen a medida que los fabricantes de acero migran a hornos DRI y los hospitales amplían la capacidad de ventiladores de alto flujo. Durante 2024, Linde y Air Liquide pusieron en servicio más de 20 unidades de adsorción por oscilación de presión al vacío dedicadas al oxígeno medicinal, lo que refleja la demanda de referencia posterior a la pandemia. En paralelo, investigaciones en la Universidad de Nagoya demostraron una membrana de disolución adsortiva capaz de separar el oxígeno del argón con menor intensidad energética, apuntando hacia futuros ahorros de costos en aplicaciones de ultra alta pureza.

El nitrógeno está impulsado por la inertización de semiconductores, el corte por láser y el envasado en atmósfera modificada para líneas de alimentos premium. El segmento se beneficia de una combinación equilibrada de modos de entrega: cilindros envasados para talleres de fabricación de metales, líquido comercial para salas limpias de electrónica y generadores en sitio en centros de almacenamiento en frío. El volumen de dióxido de carbono disminuyó en 2024 debido a interrupciones en el suministro de materia prima en plantas de etanol; sin embargo, la captura interna en cervecerías amortiguó a los productores de bebidas contra escaseces absolutas.

Por Modo de Suministro: El Envasado/Cilindro Mantiene el Liderazgo, la Generación en Sitio se Dispara

El canal envasado/cilindro mantuvo el 36,78% de la participación del mercado de gases industriales en 2025, ya que los usuarios de pequeños lotes en soldadura, laboratorios y atención médica buscaron un suministro flexible e inmediato. Airgas gestiona aproximadamente 40.000 entregas a granel cada mes en los Estados Unidos utilizando pedidos habilitados por telemetría que reducen los kilómetros en vacío y garantizan el cumplimiento de seguridad. Si bien los cilindros prevalecen para el consumo intermitente, el segmento MicroBulk —incluidos los remolques de entrega Orca de Chart Industries— ofrece una solución de transición para usuarios con necesidades mensuales de 20 a 150.000 pies cúbicos estándar, reduciendo los riesgos de manipulación de cilindros.

La generación en sitio registró el mayor impulso de proyectos en 2024, evidenciado por el listado de 59 adjudicaciones de unidades de Linde, muchas con capacidad inferior a 300 t/d. Las instalaciones de fabricación de semiconductores prefieren la purificación de nitrógeno en sitio para salvaguardar las especificaciones de ultra alta pureza, y las mini-acerías optan por unidades de separación de aire modulares para adaptarse a la producción incremental. El granel líquido comercial, aunque cede participación a las instalaciones en sitio, sigue siendo indispensable para clientes de escala media, como hospitales regionales y parques químicos, donde la redundancia y el cumplimiento normativo exigen producción remota. La planificación logística segmentada que combina infraestructuras en sitio con remolques de respaldo se está convirtiendo en la norma, aumentando los costos de cambio para los clientes y asegurando el suministro a largo plazo para los productores.

Por Industria de Usuario Final: El Procesamiento Químico Domina, la Electrónica Supera

El procesamiento químico y la refinación consumieron el 19,74% del tamaño del mercado de gases industriales en 2025, anclados por el hidrógeno para el hidrotratamiento, el nitrógeno para la seguridad en purgas y el oxígeno para la síntesis de óxido de etileno. Las refinerías de los Estados Unidos obtuvieron el 68% de su hidrógeno de proveedores externos en 2024, frente al 53% de una década antes, lo que indica una tendencia secular de externalización que amplía los grupos de gas comercial. La volatilidad en el contenido de azufre del crudo y los límites más estrictos de azufre en los combustibles mantienen alto el rendimiento del hidroprocesamiento, asegurando un incremento constante de hidrógeno.

La fabricación de electrónica y semiconductores exhibió la curva de demanda más pronunciada, gracias a los incentivos de relocalización y los anuncios récord de nuevas instalaciones de fabricación de obleas en los Estados Unidos, Alemania y Japón. El nitrógeno ultralimpio, el argón y el fluoruro de hidrógeno son esenciales para el desprendimiento de fotorresistencia y la limpieza de cámaras, con umbrales de pureza medidos en partes por billón. Los actores de la industria de gases industriales ofrecen gabinetes de gas en sitio, almacenamiento de redundancia y detección avanzada de fugas para apoyar instalaciones donde el tiempo de inactividad puede costar 2 millones de USD por hora. Los mercados finales de alimentos y bebidas se mantuvieron resilientes, aprovechando la congelación criogénica con nitrógeno líquido y CO₂ para preservar la textura y el sabor. La demanda en atención médica creció de manera constante a medida que los hospitales actualizaron los manifolds de oxígeno y las farmacopeas de gases especiales, diversificando aún más la combinación de clientes.

Análisis Geográfico

Asia representó una participación dominante del 42,55% del tamaño del mercado de gases industriales en 2025, impulsada por sólidos clústeres petroquímicos, de metalurgia ferrosa y de electrónica. La capacidad siderúrgica integrada de China y el sólido gasto en infraestructura de India apoyaron conjuntamente más de 600 t/d de nuevas adiciones de capacidad de unidades de separación de aire el año pasado. Los gobiernos regionales están promoviendo proyectos piloto de captura de carbono y corredores de exportación de hidrógeno verde, alineando los flujos de gases industriales con las hojas de ruta de cero emisiones netas. El panorama competitivo presenta empresas conjuntas entre grandes empresas globales y firmas nacionales que localizan la producción manteniendo estándares de ingeniería de escala mundial.

América del Norte, caracterizada por tuberías maduras que abastecen a las refinerías de la Costa del Golfo y redes adaptables de líquido comercial que sirven al Medio Oeste y al Noreste, demuestra un volumen significativo en el mercado. Las compras de hidrógeno por parte de las refinerías de los Estados Unidos aumentaron un 29% entre 2012 y 2022, lo que ilustra un cambio gradual de los reformadores propios al suministro externalizado. Los incentivos continuos de reducción de la inflación para proyectos de energía limpia están catalizando el amoníaco de bajo carbono, el combustible de aviación sostenible y las iniciativas de secuestro de CO₂, cada una de las cuales requiere insumos dedicados de gases industriales. Canadá está emergiendo como un nicho concentrador de helio, añadiendo redundancia a un mercado dominado durante mucho tiempo por el sistema de almacenamiento de la Oficina de Gestión de Tierras de los Estados Unidos.

Europa sigue siendo un epicentro de valor añadido, con foco en corredores de hidrógeno verde y captura de carbono de grado alimentario. Air Liquide, Linde y otros están sincronizando acuerdos de compra de energía renovable con electrolizadores de membrana de intercambio de protones para apoyar la descarbonización del transporte marítimo y el transporte de larga distancia. La regulación más estricta de gases fluorados y los umbrales de metano están empujando a los fabricantes de equipos de refrigeración hacia refrigerantes naturales, diversificando aún más las carteras de gases en la región.

Panorama regulatorio

Los gases industriales operan bajo regímenes superpuestos de seguridad, clima y reporte de emisiones que influyen en la selección de la ruta de producción (in situ frente a comercial), las decisiones sobre equipos y la carga de cumplimiento. En la Unión Europea, el Reglamento (UE) 2024/573 sobre gases fluorados de efecto invernadero (vigente desde marzo de 2024) endurece los requisitos de cuota y reducción progresiva para los gases F de alto GWP utilizados en aplicaciones especializadas y vinculadas a la refrigeración, lo que refuerza la demanda de químicas alternativas y prácticas de contención más estrictas en todo el ecosistema de gases.

Los requisitos administrativos y de reporte ambiental continúan evolucionando. El marco del Portal de Emisiones Industriales de la UE establecido por el Reglamento (UE) 2024/1244 actualiza la forma en que se recopilan y divulgan los datos ambientales industriales. La Comisión Europea también emitió el Reglamento de Ejecución (UE) 2026/1444 (publicado en julio de 2026), que deroga los requisitos heredados de comprobación de fugas de 2007 en favor de metodologías actualizadas de prevención de fugas. En los Estados Unidos, la EPA finalizó una norma el 27 de febrero de 2026 que extiende el plazo del Programa de Reporte de Gases de Efecto Invernadero (GHGRP) para el año de reporte 2025 hasta el 30 de octubre de 2026, lo que muestra cómo los plazos de cumplimiento pueden cambiar aunque las obligaciones principales permanezcan inalteradas.

Análisis de la cadena de valor

La cadena de valor de los gases industriales comienza con las materias primas y los suministros (aire ambiente para las ASU, y gas natural y electricidad para las rutas de hidrógeno y síntesis), luego pasa por la producción a gran escala (separación criogénica de aire, SMR, electrólisis, y purificación y licuefacción), el almacenamiento y la distribución. La entrega va desde cilindros envasados y microbulk a través de distribuidores, hasta líquidos a granel comerciales mediante camiones cisterna criogénicos y vagones cisterna, hasta el suministro in situ (a granel) mediante plantas dedicadas y tuberías integradas con el cliente. Dado que las ASU y las unidades de hidrógeno son intensivas en energía y en capital, los contratos de compra a largo plazo, los modelos de inventario gestionado por el proveedor, la telemetría y la planificación de redundancia son mecanismos comerciales centrales que vinculan a productores, proveedores logísticos y usuarios finales.

La logística intermedia y la geopolítica siguen siendo puntos clave de fricción para los gases de alta pureza y escasos. Entre las señales de interrupción reportadas se incluye una declaración de marzo de 2026 de Jindal Stainless que cita impactos en la producción por una escasez de suministro de gas industrial vinculada a interrupciones logísticas en Asia Occidental. Los informes de la cadena de suministro también señalan desvíos de envíos y retrasos de varios días para cargamentos de gases especiales ultrapuros relacionados con las condiciones de paso cerca del estrecho de Ormuz. Estas dinámicas están impulsando la regionalización del suministro, con más generación in situ para usuarios críticos como los semiconductores y los metales, y están impulsando una mayor inversión en la recuperación y el reciclaje de helio y gases especiales. También incrementan la dependencia de distribuidores locales y redes de llenado para amortiguar la volatilidad de la última milla.

Panorama Competitivo

El mercado de gases industriales está altamente consolidado. Linde reportó 33.000 millones de USD en ventas y mantuvo un récord de cartera de proyectos de 10.400 millones de USD, lo que subraya su capacidad para autofinanciar contratos de descarbonización de varios años. Air Liquide reafirmó sus objetivos de reducir la intensidad de carbono en un 30% para 2025 y lograr la neutralidad de carbono para 2050, señalando un cambio hacia el hidrógeno verde, el biometano y las unidades de separación de aire de alta eficiencia. Air Products apostó decididamente por proyectos de electrólisis de múltiples gigavatios en Arabia Saudita y Texas, apostando a que la escala de ser pionero desbloqueará tarifas de energía favorables a largo plazo.

Los actores de nivel medio están creando nichos regionales combinando la distribución localizada de cilindros con importaciones de granel comercial. Estas empresas a menudo adoptan modelos de construcción-propiedad-operación con activos ligeros que conservan capital pero ofrecen fidelización contractual. Las asociaciones tecnológicas se están profundizando a lo largo de la cadena de valor. La tecnología turbo-Brayton de Air Liquide para la gestión del gas de evaporación de GNL aseguró casi 70 unidades de pedidos para febrero de 2025, validando la innovación criogénica en el transporte marítimo. Las patentes propietarias de membranas, adsorción y licuefacción crean altos costos de cambio para los clientes y sostienen el retorno sobre el capital invertido para los productores líderes.

Líderes de la Industria de Gases Industriales

Linde plc

Air Liquide

Air Products and Chemicals Inc.

Nippon Sanso Holdings Corporation

Messer SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de fabricación de semiconductores y las líneas de empaquetado avanzado están expandiendo el espacio direccionable para el nitrógeno, el argón y los gases electrónicos relacionados de ultra alta pureza, apoyando la demanda de unidades de producción colocalizadas y contratos de suministro de larga duración. El efecto es visible en los compromisos de capital de 2026 de Air Liquide vinculados a clientes de semiconductores, incluidas las inversiones en nitrógeno de alta pureza para SK hynix en Corea del Sur (Cheongju) y nuevas unidades de producción en Indiana para SK hynix en Estados Unidos, junto con su inversión en Japón en Hiroshima para apoyar a un fabricante líder de semiconductores. En estos proyectos, los compradores están elevando las expectativas en torno a la purificación, el monitoreo y las arquitecturas de continuidad de suministro (incluidos el almacenamiento de redundancia, la generación in situ y la distribución especializada), lo que crea un espacio en blanco para los patines de purificación especializados y los modelos de servicio integrado in situ.

Los programas de descarbonización en el acero, los productos químicos y el CO2 de grado alimentario también están creando oportunidades que conectan las moléculas, la energía y la gestión del carbono. Air Liquide anunció un acuerdo por más de USD 350 millones (abril de 2026) para suministrar oxígeno, nitrógeno y argón al proyecto siderúrgico HYUNDAI-POSCO Louisiana LLC, reforzando la demanda de gran capacidad de ASU alineada con vías de acero de menor carbono. En productos químicos, Air Liquide también anunció una nueva inversión en una unidad POX en Oxea en Bay City, Texas (julio de 2026), apoyando el impulso continuo en infraestructura de hidrógeno y gas de síntesis vinculada al cliente. Al mismo tiempo, la volatilidad del CO2 comercial y las iniciativas de circularidad del sector de bebidas de la UE están respaldando la adopción de sistemas de captura y reutilización de CO2 de fermentación, desplazando parte del pool de valor hacia servicios de captura, purificación y cumplimiento de grado alimentario en lugar de solo volúmenes comerciales incrementales.

Desarrollos recientes del sector

- Julio de 2026: Messer anunció adquisiciones estratégicas para expandir su presencia en gases industriales en el sudeste asiático, incluida la adquisición de WKS Group (Singapur y Malasia) y Wipco (Malasia), y un acuerdo para adquirir Kobewel (Malasia). El movimiento fortalece la distribución regional de Messer, las operaciones de cilindros y el acceso a clientes en mercados finales de rápido crecimiento, apoyando una plataforma más amplia para la expansión de gas comercial y envasado.

- Febrero de 2025: Linde reportó un quinto año consecutivo de récord de contratos en pequeños proyectos in situ para el suministro de nitrógeno y oxígeno, afirmando que firmó 59 acuerdos a largo plazo en 2024 para construir, poseer y operar 64 plantas en instalaciones de clientes. La escala de esta lista de adjudicaciones refuerza el cambio hacia modelos de suministro descentralizados e integrados con el cliente, y eleva las barreras competitivas en torno a la capacidad de ingeniería y la ejecución de proyectos.

- Enero de 2024: Air Liquide amplió el suministro de gases médicos de bajo carbono a hospitales en toda Europa y Brasil. El despliegue apoya a los clientes de atención médica que están endureciendo los criterios de adquisición en torno a las emisiones y la trazabilidad, y extiende la oferta diferenciada de Air Liquide más allá del suministro de materias primas hacia soluciones documentadas de productos y logística de bajo carbono.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de gases industriales abarca el suministro de los principales gases industriales y especiales a usuarios finales en fabricación, energía, productos químicos, metales, electrónica, procesamiento de alimentos y atención médica. Contabilizamos las ventas entregadas mediante cilindros envasados, líquidos a granel comerciales y generación in situ.

Exclusiones de alcance: excluimos los equipos y servicios de uso final, como el hardware de cilindros, los tanques de almacenamiento, los vaporizadores, las tuberías y el trabajo de ingeniería y mantenimiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Nitrógeno

- Oxígeno

- Dióxido de Carbono

- Hidrógeno

- Helio

- Argón

- Amoníaco

- Metano

- Propano

- Butano

- Otros Tipos de Productos

- Por Modo de Suministro

- Envasado/Cilindro

- Granel Líquido Comercial

- Generación en Sitio (Tonelaje)

- Por Industria de Usuario Final

- Procesamiento Químico y Refinación

- Electrónica y Semiconductores

- Procesamiento de Alimentos y Bebidas

- Petróleo y Gas

- Producción y Fabricación de Metales

- Médico y Farmacéutico

- Automotriz y Transporte

- Generación de Energía y Electricidad

- Otras Industrias (Aeroespacial y Tratamiento de Agua y Aguas Residuales)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los insumos clave sobre producción, flujos comerciales y actividad de uso final que impulsa el consumo de gas. Se consultaron fuentes públicas como la Administración de Información Energética de EE. UU., el Servicio Geológico de EE. UU., la Agencia Internacional de Energía, UN Comtrade y la Asociación Mundial del Acero para construir señales de demanda consistentes para la energía, los metales y la producción industrial.

También se revisaron informes anuales de empresas y presentaciones para inversores, cobertura de prensa y publicaciones de asociaciones para comprender los modos de suministro, la dirección de los precios y las adiciones de capacidad. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia corporativa, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío, de modo que los supuestos pudieran someterse a pruebas de estrés frente a flujos observables. Estos ejemplos son solo indicativos, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué gases y modos de suministro son los más demandados por cada grupo de usuarios finales, y cómo los términos contractuales y los requisitos de pureza determinan el precio efectivo. Hablamos con partes interesadas de productores, distribuidores, contactos vinculados a EPC y grandes compradores industriales en APAC, EMEA y las Américas, y luego utilizamos un seguimiento adicional para resolver las brechas encontradas en las lecturas secundarias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos: 15% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 54% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que los indicadores de producción industrial, la producción de metales, la actividad de refinación, las tendencias de generación de energía y las señales de fabricación de electrónica se tradujeron en grupos de demanda de gas por región. Esos grupos se ajustaron luego utilizando divisiones típicas de modo de suministro.

Para mantener el modelo bien fundamentado, utilizamos aproximaciones selectivas de abajo hacia arriba como verificaciones, como estimaciones de volumen por modo muestreadas vinculadas a las adiciones de capacidad observadas y una lógica de precio por unidad para los gases clave.

Los insumos rastreados (de forma ilustrativa) incluyen la producción de acero y la actividad de fabricación de metales para el uso de oxígeno y argón, el rendimiento de refinación y la intensidad de hidrógeno, la producción de semiconductores y electrónica para gases de alta pureza, y los volúmenes de procesamiento de alimentos para la demanda de dióxido de carbono y nitrógeno. Cuando los datos eran escasos para un país o una aplicación menor, se aplicaron indicadores de referencia y luego se corrigieron utilizando retroalimentación de expertos, de modo que los totales finales no reaccionaran de forma exagerada a una sola serie de datos.

Las previsiones se desarrollaron utilizando análisis de escenarios respaldados por carteras de proyectos a corto plazo y señales macroeconómicas a mediano plazo. Luego suavizamos los movimientos interanuales para que reflejen las renovaciones de contratos típicas y el calendario de aumento de capacidad. Finalmente, la trayectoria de la CAGR se revisó frente a las limitaciones de suministro, las puestas en marcha de plantas anunciadas y los cambios esperados en la combinación de usuarios finales.

Validación de datos y ciclo de actualización

Las estimaciones se triangularon a través de múltiples señales para que ningún supuesto único determinara el resultado por sí solo. Se realizaron verificaciones de varianza a nivel de tipo de gas, modo de suministro y región. Los valores atípicos se señalaron, fueron revisados por un segundo analista y se les dio seguimiento mediante un recontacto específico con los entrevistados cuando una cifra se desviaba más allá de un rango razonable.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes adiciones de capacidad, cambios importantes de política que afectan la energía y las emisiones, o cambios bruscos en los precios de las materias primas. Antes de la entrega, se completa una revisión final para garantizar que los últimos datos públicos y los insumos del sector confirmados se reflejen en el modelo.

Tamaño del mercado de gases industriales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los gases industriales a menudo no coinciden porque la línea de alcance se traza de manera diferente, y porque la medición de valor frente a volumen se maneja de formas distintas. Las diferencias también aparecen cuando los supuestos de precios se aplican de manera desigual entre regiones y modos de suministro, especialmente cuando los contratos a largo plazo se mezclan con precios spot y comerciales.

La principal brecha proviene del tratamiento de valor frente a volumen y de cómo se fija el precio del suministro in situ. En este enfoque, Mordor Intelligence ancla el mercado en una construcción de demanda liderada por el volumen y luego aplica una lógica de precios específica por modo, en lugar de utilizar una única curva de precios combinada para todos los gases y formatos de entrega.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 0.00 mil millones (2026) | |

| Consultora Global A | USD 110.81 mil millones (2024) | Utiliza un año base de ingresos con claridad limitada sobre cómo se convierten los contratos in situ en un valor anual comparable, lo que puede alterar los totales cuando el precio de los contratos se promedia entre regiones y grados de pureza del gas. |

| Grupo de Investigación del Sector B | USD 119.11 mil millones (2025) | Reporta estimaciones de valor con una amplia cobertura de gases, pero las notas de alcance no separan claramente las líneas de demanda industrial frente a la médica y pueden mezclar modos de entrega, lo que afecta el precio por unidad implícito utilizado para la agregación. |

En general, la diferencia refleja principalmente si la estimación se construye a partir de la demanda física y luego se le asigna un precio, o si parte de grupos de ingresos que pueden mezclar contratos, niveles de pureza y formatos de entrega. Al mantener los insumos rastreables hasta la actividad de uso final y luego verificar los totales frente a las realidades del modo de suministro, la cifra final se mantiene repetible y más fácil de auditar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gases industriales y el crecimiento proyectado?

El mercado se sitúa en 1,81 mil millones de toneladas en 2026 y se espera que alcance 2,21 mil millones de toneladas en 2031, creciendo a una CAGR del 4,03%.

¿Qué producto lidera la industria de gases industriales?

El oxígeno lidera con una participación de mercado del 31,65% debido a su uso extensivo en la fabricación de acero, la atención médica y el procesamiento químico.

¿Por qué está ganando terreno la generación en sitio?

Las plantas en sitio reducen los costos logísticos, mejoran la seguridad del suministro y se alinean con los objetivos de descarbonización para los usuarios intensivos en energía.

¿Cómo están impactando los proyectos de hidrógeno verde en el mercado?

Están creando demanda de hidrógeno basado en electrolizadores y corrientes de oxígeno asociadas, lo que lleva a los proveedores a desarrollar soluciones integradas de bajo carbono.

¿Qué región tiene la mayor participación del mercado de gases industriales?

Asia lidera con una participación del 42,55%, respaldada por la rápida industrialización, el desarrollo de infraestructura y la expansión de la capacidad manufacturera.

Última actualización de la página el: