Tamaño y Participación del Mercado de Propano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

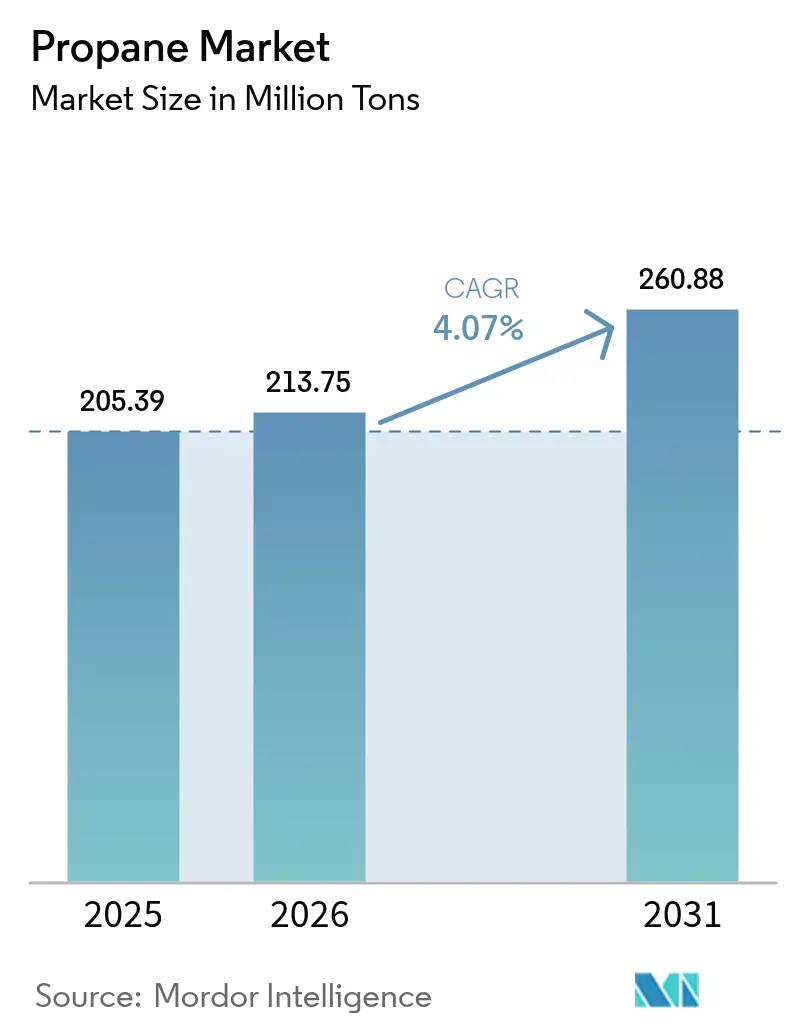

| Volumen del Mercado (2026) | 213.75 Millones de toneladas |

| Volumen del Mercado (2031) | 260.88 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propano por Mordor Intelligence

Se espera que el tamaño del Mercado de Propano crezca de 205,39 millones de toneladas en 2025 a 213,75 millones de toneladas en 2026 y se prevé que alcance 260,88 millones de toneladas para 2031 a una CAGR del 4,07% durante 2026-2031. La demanda se beneficia de la relativamente baja intensidad de carbono del propano, su ventaja de costo frente a la electricidad en muchas zonas rurales y suburbanas, y su creciente papel como materia prima petroquímica. La distribución en cilindros, la expansión de las redes de última milla y las mejoras de seguridad están ampliando el acceso en las economías emergentes, mientras que la inversión en bio-propano se acelera a medida que los productores apuntan a reducciones significativas de emisiones en el ciclo de vida. Los programas de autogas, los créditos fiscales para combustibles de bajas emisiones y las conversiones de flotas de autobuses escolares están ampliando la demanda en el sector del transporte, mientras que el consumo agrícola resiliente continúa sustentando la absorción estacional. Por el lado de la oferta, la sólida producción de líquidos de gas natural en América del Norte y la nueva capacidad de deshidrogenación de propano (PDH) en Asia están anclando la liquidez, incluso cuando las fluctuaciones de precios al contado de los LGN desafían a los comercializadores independientes.

Conclusiones Clave del Informe

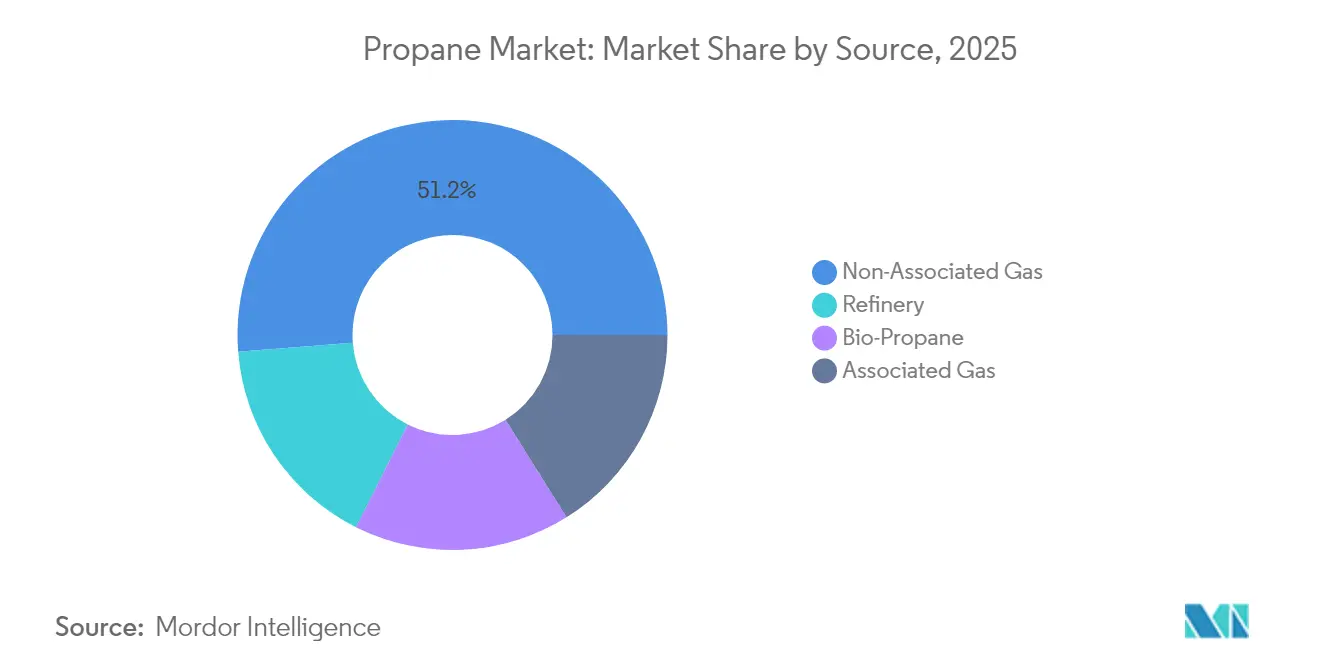

- Por fuente, el gas no asociado representó el 51,25% de la participación del mercado de propano en 2025, mientras que se prevé que el bio-propano se expanda a una CAGR del 8,75% hasta 2031.

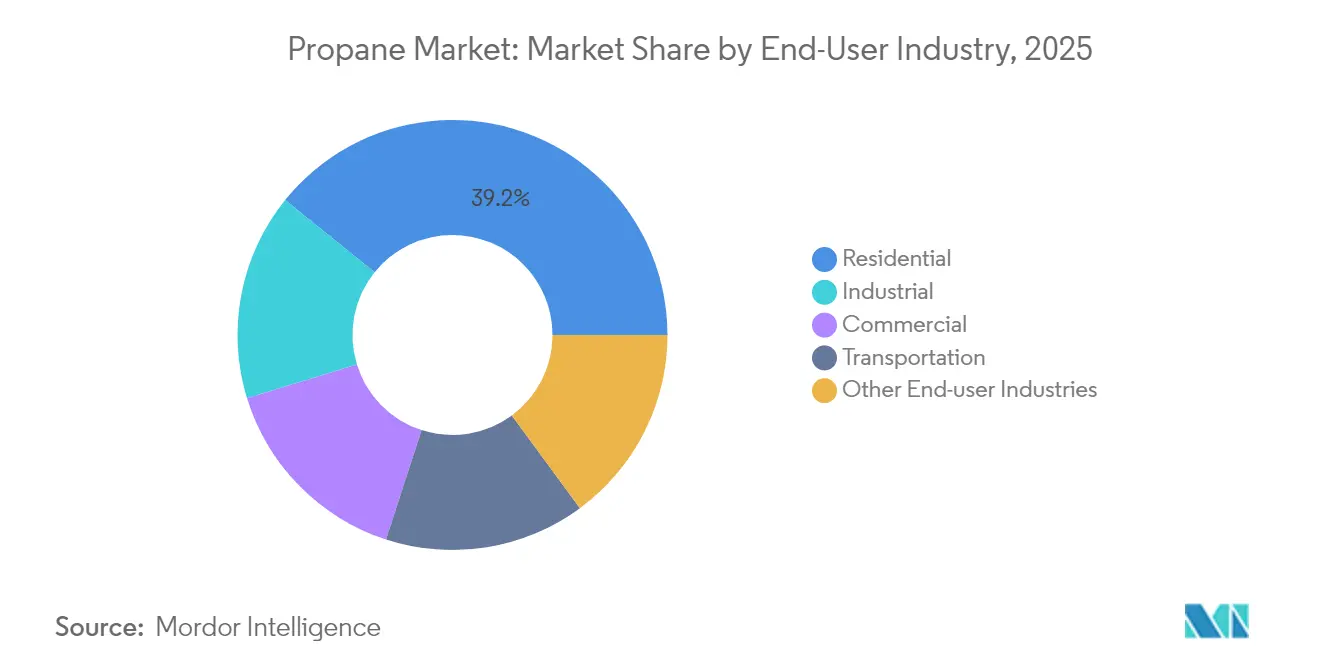

- Por usuario final, las aplicaciones residenciales lideraron con el 39,20% de los ingresos de la participación del mercado de propano en 2025; mientras que se proyecta que la demanda industrial crezca a una CAGR del 5,08% hasta 2031.

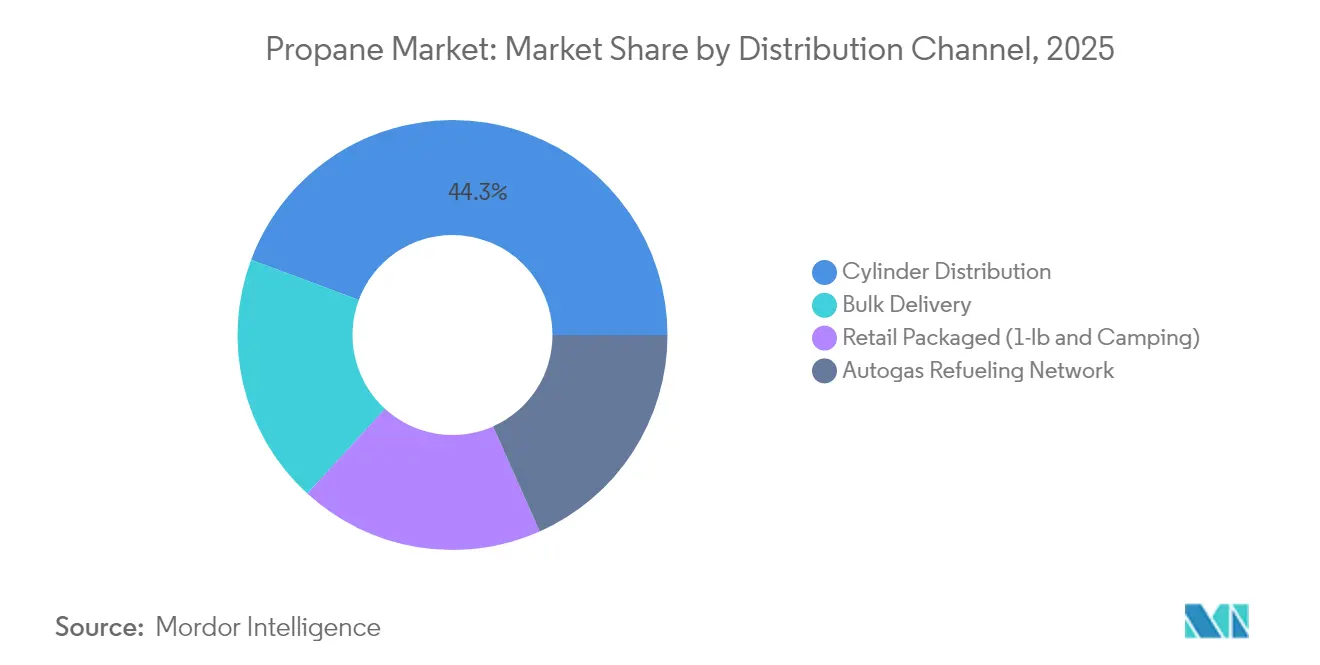

- Por canal de distribución, la distribución en cilindros representó el 44,30% del tamaño del mercado de propano en 2025 y avanza a una CAGR del 6,2%.

- Por geografía, Asia Pacífico capturó el 40,75% de la participación del mercado de propano en 2025 y está en camino de registrar la CAGR regional más alta del 5,98% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Propano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda en los Sectores Residenciales | +1.20% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda en la Industria Petroquímica | +1.50% | China, Corea del Sur | Corto plazo (≤2 años) |

| Objetivos de Mezcla de Bio-Propano Obligatorios por el Gobierno en el Sector del Transporte Europeo (Europa) | +0.80% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Demanda en la Agricultura | +0.60% | Medio Oeste de EE. UU. | Corto plazo (≤2 años) |

| Aumento de la Demanda en el Sector del Transporte | +0.70% | Global, con concentración en América del Norte y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resiliencia de la demanda residencial a pesar del impulso hacia la electrificación

Los mandatos de calefacción de menor carbono no erosionaron el consumo residencial básico, que representó el 40% de la absorción global en 2024. Los hogares calefaccionados con gas natural o propano en Estados Unidos ahorraron un promedio de USD 1.132 al año en comparación con las viviendas totalmente eléctricas, reforzando la propuesta de valor del propano[1]Asociación Americana del Gas, "Perspectiva de Invierno 2025," aga.org . La dependencia rural es pronunciada, con más de 24 millones de hogares estadounidenses que dependen del propano, especialmente en el Medio Oeste. Aunque Massachusetts puso fin a la mayoría de los reembolsos de equipos en 2024, los incentivos para unidades de alta eficiencia se mantuvieron para los residentes de bajos ingresos, lo que señala un pragmatismo en las políticas. Los precios minoristas se suavizaron a nivel nacional, con un promedio de USD 2,475 por galón en mayo de 2024, lo que ayudó a mantener la demanda. Se espera que estas dinámicas sostengan un crecimiento moderado en los mercados maduros incluso a medida que aumenta la adopción de bombas de calor.

Las aplicaciones industriales impulsan tasas de crecimiento más elevadas

La absorción industrial supera el crecimiento general en la industria del propano, avanzando a una CAGR del 5,25% a medida que los productores petroquímicos añaden plantas PDH dedicadas para convertir propano en propileno. Los nuevos proyectos asiáticos aceleraron la producción de propileno en 2024, reduciendo los márgenes pero ampliando el procesamiento de propano. Los objetivos de sostenibilidad están impulsando a los operadores a probar soluciones de captura de carbono y mezcla de propano renovable para reducir las emisiones de Alcance 1 sin comprometer la eficiencia del proceso. La combinación de fiabilidad de la materia prima y vías de descarbonización con menor riesgo posiciona la demanda industrial como un pilar de crecimiento duradero a lo largo del horizonte de previsión.

Bio-propano: crecimiento transformador en medio de la descarbonización

El bio-propano, químicamente idéntico a su contraparte fósil pero con un 70-80% menos de emisiones en el ciclo de vida, se posiciona como la fuente de más rápido crecimiento en la industria del propano con una CAGR del 9,20%. Las proyecciones de la industria europea muestran que el GLP renovable satisfará la demanda continental en su totalidad para 2050, lo que equivale a 8-12 millones de toneladas de requisitos anuales de propano renovable. La producción estadounidense está en camino de triplicarse para 2025 a medida que los productores de SAF generan co-productos de propano renovable. El programa de Pinnacle Propane en Texas ya comercializa mezclas de hasta el 100% de contenido renovable, reduciendo las emisiones de gases de efecto invernadero hasta en un 80%. La financiación del Departamento de Energía de los Estados Unidos para investigación y desarrollo de alto impacto está destinada a ampliar el pipeline comercial, reforzando la seguridad del suministro[2]Departamento de Energía de los Estados Unidos, "Oportunidad de Financiación de I+D de Alto Impacto," energy.gov .

Sector del transporte: expansión del autogas a pesar de la competencia de los vehículos eléctricos

Los operadores de flotas de servicio medio y los distritos escolares están pivotando hacia el Autogas de propano en la industria del propano, que ofrece una reducción del 52% en gases de efecto invernadero frente a los equivalentes eléctricos cargados de la red en términos de ciclo completo. Se espera que un nuevo crédito fiscal federal para combustibles de transporte de bajas emisiones, vigente desde enero de 2025, acelere la adopción. La Asociación Nacional del Gas Propano ha formado un Comité de Combustibles Renovables para presionar por una legislación favorable, destacando el enfoque estratégico de la industria en la diversificación del transporte[3]Asociación Nacional del Gas Propano, "Prioridades de Política 2025," npga.org . La recarga más rápida, la mayor autonomía y los bajos costos de construcción de estaciones sustentan el argumento competitivo, especialmente para los activos de rutas fijas que no pueden acomodar largos tiempos de espera de carga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Nocivos del Propano a Concentraciones Elevadas | -0.30% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del Precio al Contado de los LGN que Comprime los Márgenes de los Comercializadores Independientes (Global) | -0.80% | América del Norte | Corto plazo (≤2 años) |

| Riesgos de Almacenamiento y Seguridad | -0.40% | Regiones densamente pobladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio al contado de los LGN

Los precios del propano siguen siendo sensibles a las fluctuaciones del petróleo crudo y a los ciclos de inventario, comprimiendo los márgenes de comercialización de los distribuidores independientes. El Índice Conway ilustra las caídas de precios en el Medio Oeste durante períodos de alta producción de esquisto, seguidas de fuertes repuntes en inviernos de alta demanda, lo que complica las estrategias de cobertura. La volatilidad desincentiva la inversión de capital en infraestructura de almacenamiento entre las empresas más pequeñas y puede ralentizar la expansión de las estaciones de autogas, moderando marginalmente la expansión a corto plazo en la industria del propano.

Riesgos de almacenamiento y seguridad

Aunque el propano tiene un historial de seguridad consolidado, los incidentes industriales ponen de relieve el peligro de las fugas en entornos urbanos congestionados. Los reguladores en Europa y Asia están endureciendo las normas de inspección de tanques e integridad de válvulas, aumentando los costos de cumplimiento para los distribuidores. Los pliegos de licitación del sector público exigen cada vez más sistemas de telemetría remota y de cierre de emergencia, añadiendo intensidad de capital a la renovación de flotas. Si bien la tecnología mitiga la mayor parte del riesgo operativo, los desafíos de percepción pueden ralentizar la obtención de permisos para nuevas instalaciones a granel en zonas de alta densidad en la industria del propano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Gas No Asociado Mantiene el Liderazgo Mientras el Bio-Propano se Acelera

El gas no asociado aportó el 51,25% del suministro global en 2025, anclado por el prolífico desarrollo del esquisto y la expansión de la infraestructura de transporte intermedio. Solo Estados Unidos produjo 3,0 millones de barriles por día de LGN, incluido propano, en 2025, un 10% más que el año anterior. El procesamiento criogénico incremental en la Cuenca Pérmica y la región de los Apalaches aseguró la continuidad de la materia prima, garantizando una base estable para el mercado de propano. Los flujos de refinerías y gas asociado proporcionaron volúmenes complementarios, pero crecieron más lentamente, limitados por los techos de utilización de las refinerías y las iniciativas de reducción del venteo.

La CAGR del 8,75% del bio-propano subraya su papel fundamental en la narrativa de la transición energética. Las expansiones de capacidad en unidades dedicadas de aceite vegetal hidrotratado (HVO) y líneas de co-procesamiento están destinadas a elevar la producción global de propano renovable de 19.000 barriles por día en 2023 a 51.000 barriles por día para 2025. Las economías en desarrollo del Sudeste Asiático y América Latina también están pilotando vías de aceite residual, ampliando la diversidad geográfica del suministro. A medida que los esquemas de certificación renovable maduran, los operadores esperan que las primas de precio se compriman, fomentando la adopción generalizada en mezclas residenciales y hornos industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Residencial Sigue Siendo el Núcleo Mientras el Impulso Industrial se Consolida

El segmento residencial retuvo el 39,20% de los volúmenes de 2025 en la industria del propano, beneficiándose de la versatilidad del propano para la calefacción de espacios, la cocina y el calentamiento de agua en ubicaciones fuera de la red. Las conversiones desde el gasóleo de calefacción y la expansión de la electrificación rural solo erosionan parcialmente esta base, ya que los electrodomésticos de propano generalmente exhiben menores costos iniciales y de ciclo de vida que las renovaciones totalmente eléctricas para el parque de viviendas más antiguo. Las normas de eficiencia gubernamentales están fomentando la sustitución de los calentadores de ventilación libre heredados por hornos de condensación de alta eficiencia, anclando la demanda de reemplazo.

La demanda industrial, con una previsión de crecimiento anual del 5,08%, se nutre de las sólidas perspectivas del polipropileno en aplicaciones de automoción y bienes de consumo. Los gigantes petroquímicos asiáticos están poniendo en marcha múltiples complejos de tren único, aprovechando las rutas PDH basadas en propano para mitigar los riesgos de materia prima asociados con la nafta. Los incentivos emergentes de bajo carbono, como el Fondo de Innovación de la UE, pueden estimular aún más a los usuarios industriales a cambiar hacia propano mezclado con fracciones renovables para equilibrar los inventarios de emisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Distribución en Cilindros Lidera Tanto en Participación como en Crecimiento

La distribución en cilindros representó el 44,30% de la absorción global en 2025 y se proyecta que registre una CAGR del 6,2% hasta 2031 en el mercado de propano, lo que refleja la conveniencia y portabilidad en entornos domésticos, comerciales y de ocio. Las soluciones de medición inteligente que transmiten datos del nivel de llenado están reduciendo los desabastecimientos y los costos de planificación de rutas, mejorando la fiabilidad del servicio para millones de clientes de pequeño volumen. Los gobiernos de India e Indonesia continúan implementando programas de cilindros subsidiados para reemplazar la cocción con biomasa, impulsando adiciones de volumen.

La entrega a granel mantiene una posición firme entre las plantas industriales, los secadores de grano y los grandes establecimientos de hostelería en el mercado de propano, donde la telemetría de tanques y el despacho digitalizado de camiones están reduciendo los costos logísticos. La red global de autogas, que supera las 80.000 estaciones en 2025, integra cada vez más a los operadores de distribución de propano dentro de ecosistemas de venta minorista de energía multimodal, diversificando sus ingresos. Los mini-cilindros envasados al por menor para actividades recreativas al aire libre mantienen perfiles de demanda estables, respaldados por cadenas de suministro de comercio electrónico que simplifican la reposición de productos para los usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico ancló el 40,75% de los volúmenes del mercado de propano en 2025 y se prevé que se expanda a una CAGR del 5,98% hasta 2031, impulsado por la industrialización, el crecimiento de la población y los esquemas de adopción de GLP favorables. El consumo chino ascendió a 73,9 millones de toneladas en 2022 y continúa creciendo a medida que la capacidad PDH aumenta para satisfacer la demanda de polipropileno en interiores de automóviles y envases de consumo. El programa Pradhan Mantri Ujjwala Yojana de India mantiene en aumento la penetración de cilindros en zonas rurales, facilitando el cambio de combustible en los hogares. El exportador canadiense AltaGas planea duplicar el rendimiento de exportación de propano de la Isla Ridley para 2026, subrayando el vínculo de la cadena de suministro entre América del Norte y los compradores asiáticos.

América del Norte mantiene un superávit sustancial de producción y exportación. Los envíos de Estados Unidos alcanzaron 1,8 millones de barriles por día en 2024, marcando el 17.º aumento anual consecutivo. Los abundantes líquidos de gas de esquisto y la expansión de la capacidad de los muelles de la Costa del Golfo garantizan una materia prima fiable para los clientes globales. El crecimiento de la demanda interna es más estable, con la calefacción residencial estabilizándose, pero el autogas y la mezcla de propano renovable proporcionan un impulso incremental.

Europa enfrenta una demanda madura en los usos tradicionales de calefacción, pero registra un fuerte impulso en la mezcla de propano renovable. La Directiva de Energía Renovable III y los paquetes de adecuación para el objetivo del 55% incentivan a los proveedores a descarbonizar las carteras a granel y las corrientes de co-productos de combustible de aviación. La reconversión de infraestructuras para manejar moléculas mezcladas posiciona a la región para una transición gradual en la combinación de suministro hasta 2030.

Oriente Medio y África aprovechan las abundantes corrientes de gas asociado para alimentar las crecientes ambiciones petroquímicas domésticas en el mercado de propano, mientras que el mercado de América del Sur avanza de manera constante sobre la base de las expansiones del programa de cilindros de Brasil y las necesidades de secado agrícola de Argentina.

Panorama Competitivo

Las principales empresas energéticas integradas, incluidas Saudi Arabian Oil Co., ExxonMobil, Shell, Chevron y BP, dominan la producción upstream y los contratos de absorción a largo plazo en la industria del propano. La resiliencia de la cartera se ve reforzada por la integración vertical en los brazos de transporte marítimo, almacenamiento y comercialización que gestionan el riesgo de precios y capturan flujos de arbitraje. Estas empresas están asignando un capital creciente a proyectos de propano renovable y economía circular; BP por sí sola invirtió más de USD 500 millones en iniciativas de bio-GLP y gas natural renovable a principios de 2025.

Las asociaciones estratégicas se han multiplicado en los últimos dos años, lo que ilustra que incluso los grandes actores buscan modelos colaborativos para asegurar la materia prima o ampliar su presencia en el mercado. La adquisición por parte de Suburban Propane Partners de comercializadores regionales en Nuevo México y Arizona por USD 53 millones en febrero de 2025 amplió su huella de servicio en el suroeste de Estados Unidos. Los distribuidores independientes, aunque ágiles, enfrentan la compresión de márgenes por la volatilidad de los LGN, lo que impulsa una ola de adopción tecnológica para mejorar la eficiencia de las rutas y la fidelización de los clientes.

La capacidad digital es ahora un campo de batalla clave en el mercado de propano. El Consejo de Educación e Investigación del Propano registró 165.000 horas de formación laboral en línea en 2024, lo que evidencia la mejora de competencias en todo el sector para operar tanques inteligentes, despacho basado en datos y plataformas de seguridad. Los portales de clientes habilitados con inteligencia artificial están mejorando la precisión de los pedidos y el mantenimiento predictivo, agudizando la diferenciación competitiva entre los comercializadores de primer nivel.

Líderes de la Industria del Propano

Saudi Arabian Oil Co.

Exxon Mobil Corporation

Shell PLC

Chevron Corporation

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Suburban Propane Partners anunció la adquisición de activos minoristas de propano en Nuevo México y Arizona por USD 53 millones. El movimiento amplía su presencia en una región que se beneficia del crecimiento de la población y la actividad de construcción comercial.

- Mayo de 2024: AltaGas confirmó una expansión de la capacidad de exportación de propano en su terminal de Columbia Británica, con el objetivo de satisfacer la creciente demanda asiática. El diseño modular del proyecto permitirá una construcción por fases y puede acortar el tiempo de comercialización en comparación con las construcciones convencionales.

Alcance del Informe Global del Mercado de Propano

El propano es un gas hidrocarburo inflamable licuado mediante presurización y se utiliza comúnmente como combustible para calefacción, cocina, agua caliente y vehículos. El mercado de propano está segmentado por industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en residencial, comercial, transporte, industrial y otras industrias de usuarios finales. El informe también cubre el tamaño y las previsiones del mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (kilotón).

| Refinería |

| Gas Asociado |

| Gas No Asociado |

| Bio-Propano |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Otras Industrias de Usuarios Finales |

| Entrega a Granel |

| Distribución en Cilindros |

| Red de Reabastecimiento de Autogas |

| Envasado Minorista (453 g y Camping) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Refinería | |

| Gas Asociado | ||

| Gas No Asociado | ||

| Bio-Propano | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Transporte | ||

| Otras Industrias de Usuarios Finales | ||

| Por Canal de Distribución | Entrega a Granel | |

| Distribución en Cilindros | ||

| Red de Reabastecimiento de Autogas | ||

| Envasado Minorista (453 g y Camping) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de propano?

El mercado de propano está valorado en 213,75 millones de toneladas en 2026 y se prevé que alcance 260,88 millones de toneladas para 2031.

¿Qué región lidera el mercado de propano y a qué velocidad está creciendo?

Asia Pacífico tuvo una participación del 40,75% en 2025 y se proyecta que se expanda a una CAGR del 5,98% hasta 2031.

¿Por qué el bio-propano está ganando atención?

El bio-propano ofrece un 70-80% menos de emisiones en el ciclo de vida que el propano fósil, y se espera que su producción se triplique en Estados Unidos para 2025.

¿Qué papel juega el propano en la descarbonización del transporte?

El autogas de propano reduce las emisiones de gases de efecto invernadero en un 52% en comparación con los vehículos eléctricos cargados de la red para ciertos ciclos de servicio de flotas y se beneficia de nuevos créditos fiscales en Estados Unidos a partir de 2025.

¿Qué canal de distribución en el mercado de propano está creciendo más rápido?

La distribución en cilindros lidera tanto en participación como en crecimiento, con el 44,30% de los volúmenes de 2025 y una perspectiva de CAGR del 6,2% gracias a la expansión de las redes de entrega de última milla.

Última actualización de la página el: