Tamaño y Participación del Mercado de Gas de Síntesis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

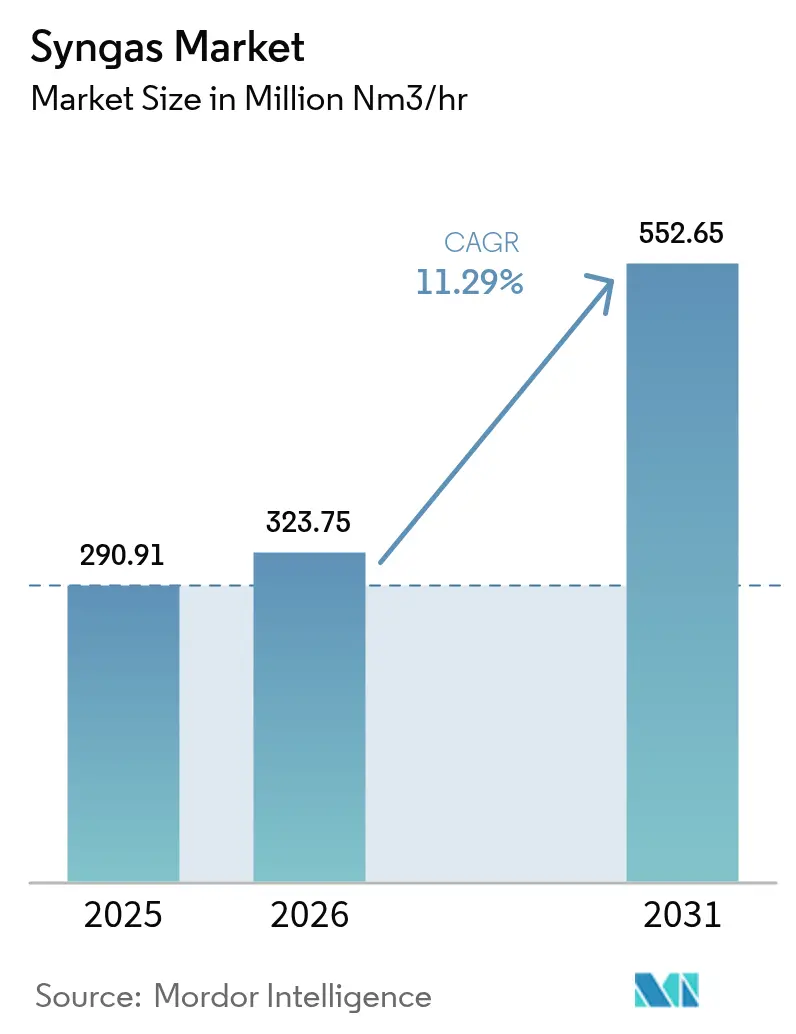

| Volumen del Mercado (2026) | 323.75 Millones de metros cúbicos normales métricos por hora |

| Volumen del Mercado (2031) | 552.65 Millones de metros cúbicos normales métricos por hora |

| Tasa de crecimiento (2026 - 2031) | 11.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas de Síntesis por Mordor Intelligence

Se espera que el tamaño del Mercado de Gas de Síntesis crezca de 290,91 millones de metros cúbicos normales métricos por hora (mm nm³/h) en 2025 a 323,75 millones de metros cúbicos normales métricos por hora (mm nm³/h) en 2026 y se prevé que alcance 552,65 millones de metros cúbicos normales métricos por hora (mm nm³/h) para 2031 a una CAGR del 11,29% durante 2026-2031. Esta expansión se sustenta en el despliegue generalizado de complejos de metanol a olefinas, nueva capacidad de amoníaco en regiones con inseguridad alimentaria y objetivos vinculantes de descarbonización del combustible de aviación que escalan las inversiones en energía a líquidos. El gas natural mantiene una ventaja de costos en el reformado con vapor y al mismo tiempo permite la producción de hidrógeno azul, lo que respalda la demanda de gas de síntesis bajo en carbono. La gasificación del carbón persiste en China debido a la infraestructura probada, aunque los reguladores ahora exigen mayor eficiencia y captura de carbono que elevan el valor general del proyecto. Los gasificadores de flujo arrastrado dominan los centros químicos de alto volumen, y las configuraciones de lecho fluidizado ganan preferencia donde están disponibles materias primas de biomasa y residuos municipales. La intensidad competitiva se profundiza a medida que los licenciantes de tecnología forman alianzas que agrupan gasificación, reformado y captura de carbono en ofertas llave en mano, posicionando el mercado de gas de síntesis para un crecimiento multirregional hasta 2030.

Conclusiones Clave del Informe

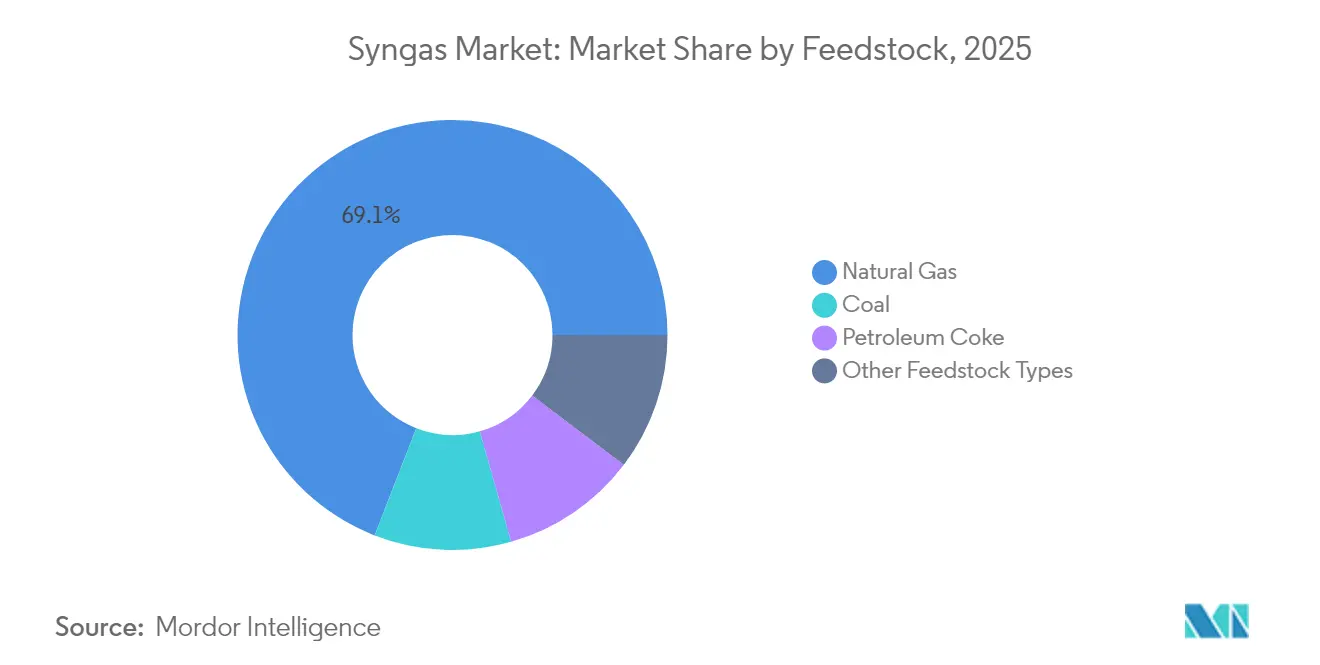

- Por materia prima, el gas natural tuvo una participación del 69,10% en el mercado de gas de síntesis en 2025, mientras que las aplicaciones de gas natural sintético orientadas a las energías renovables tienen previsto registrar la CAGR más rápida del 19,12% hasta 2031.

- Por tecnología, la gasificación representó el 54,40% de los ingresos de 2025, aunque se proyecta que el reformado con vapor se expanda a una CAGR del 12,71% hasta 2031.

- Por tipo de gasificador, los gasificadores de flujo arrastrado lideraron con el 41,10% de la capacidad instalada en 2025, mientras que se prevé que los sistemas de lecho fluidizado registren una CAGR del 13,61% hasta 2031.

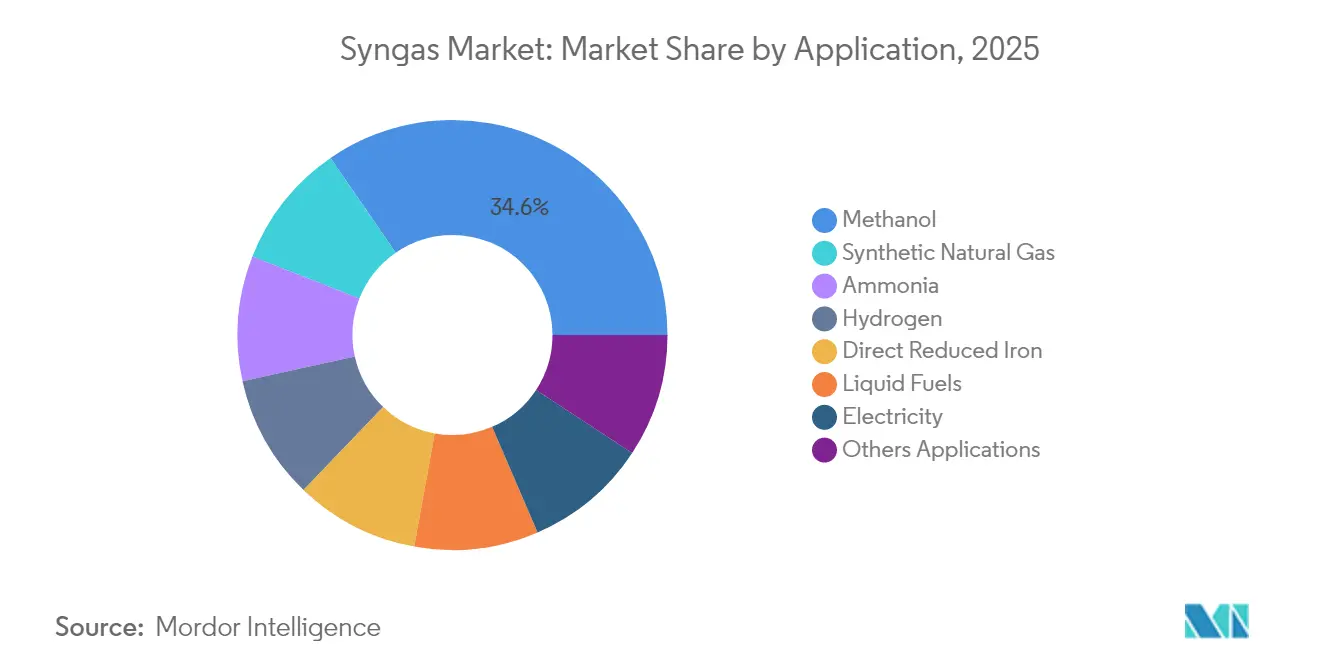

- Por aplicación, las aplicaciones de metanol capturaron el 34,60% del volumen en 2025, pero el gas natural sintético está posicionado para la CAGR más rápida del 19,12% hasta 2031.

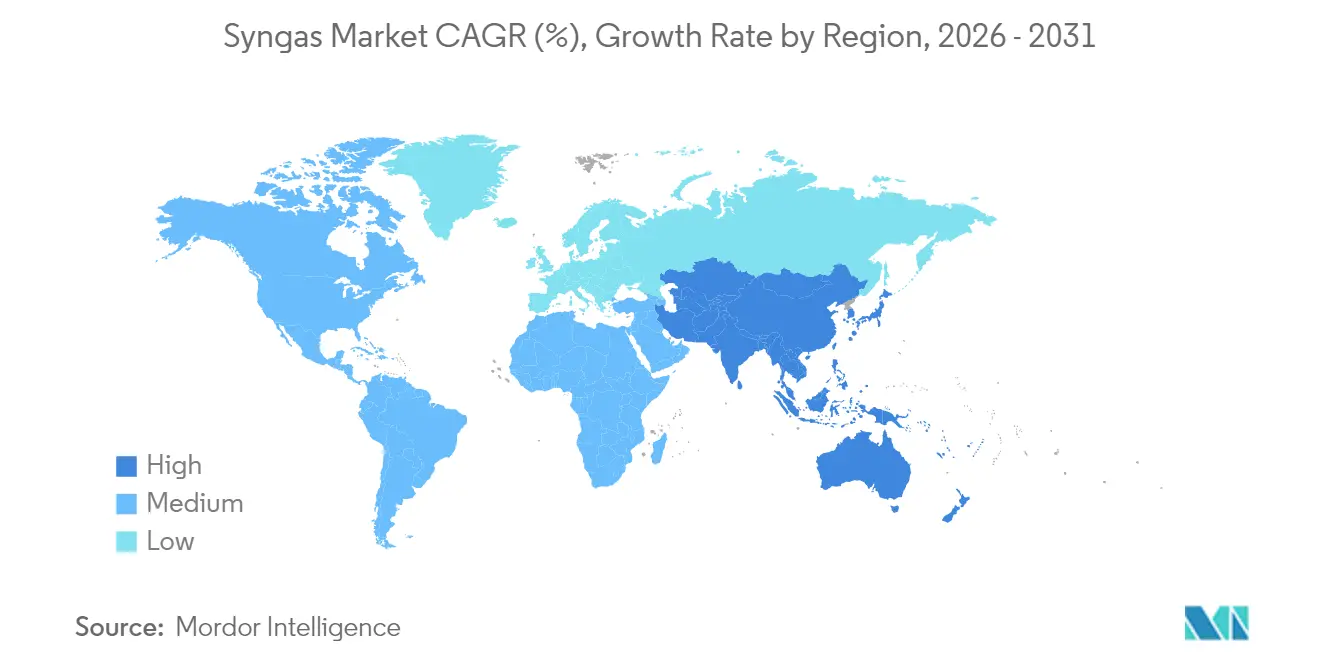

- Por geografía, Asia-Pacífico controló el 59,02% de la demanda de 2025 y se prevé que registre la CAGR más rápida del 13,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gas de Síntesis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Complejos de Metanol a Olefinas (MTO) en China | +2.8% | China, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adiciones de Capacidad de Fertilizantes en Asia del Sur y África | +2.1% | Asia del Sur, África, con efectos en la cadena de suministro global | Largo plazo (≥ 4 años) |

| Normas de Emisión Estrictas que Impulsan los Proyectos de Carbón a Gas (CTG) | +1.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos de Combustible de Aviación Neutro en Carbono (Energía a Líquidos) | +1.4% | Europa, América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Gasificación de Residuos Sólidos Municipales para Hidrógeno a Escala de Red | +1.2% | Mercados desarrollados, centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Complejos de Metanol a Olefinas (MTO) en China

La industria petroquímica de China está pasando de la refinación centrada en gasolina a la producción química de mayor valor. La finalización de la planta DMTO-III de 3,6 millones de toneladas por año de Ningxia Coal Industry, una inversión de CNY 11.800 millones, demuestra la confianza en la ruta MTO. El proyecto ahorra carbón bruto y gas natural al tiempo que reduce las emisiones de CO₂, lo que subraya un giro nacional más amplio hacia la monetización del carbón a través de productos químicos en lugar de combustibles. La capacidad MTO requiere aproximadamente 2,8 toneladas de gas de síntesis para producir 1 tonelada de equivalente de etileno, por lo que el gas de síntesis se convierte en el reactivo limitante para la producción incremental de olefinas. La pirólisis catalítica avanzada de SINOPEC aumenta los rendimientos de olefinas ligeras y reduce aún más las emisiones. A medida que maduran los complejos integrados de crudo a productos químicos, desbloquean flexibilidad que amortigua los márgenes durante las oscilaciones de la demanda, creando un crecimiento duradero del mercado de gas de síntesis.

Adiciones de Capacidad de Fertilizantes en Asia del Sur y África

Las prioridades de seguridad alimentaria y la expansión demográfica impulsan grandes proyectos de amoníaco que intensifican la demanda de gas de síntesis. AM Amoníaco Verde alcanzó una decisión de inversión final en una planta verde de 1 millón de toneladas en Kakinada y apunta a 5 millones de toneladas por año para 2030[1]AM Green, "Proyecto de Amoníaco Verde de Kakinada," am-green.com. El proyecto cuenta con precertificación bajo las normas RFNBO de la Unión Europea, lo que señala la intención estratégica de capturar la oferta premium europea. Se prevé que el consumo global de amoníaco aumente de 201 millones de toneladas en 2024 a 310 millones de toneladas para 2040, con la mayor parte aún destinada a fertilizantes de urea. Perdaman seleccionó el SynCOR de Topsoe para una planta de 3.500 toneladas métricas por día, logrando economías de escala que reducen los costos unitarios y aumentan la eficiencia de utilización del gas de síntesis. Estos diseños a escala gigante concentran los requisitos de gas de síntesis en menos centros, intensificando los picos de demanda regionales y estimulando la infraestructura de apoyo.

Normas de Emisión Estrictas que Impulsan los Proyectos de Carbón a Gas

La legislación sobre emisiones acelera las conversiones de plantas de carbón a ciclo combinado de gasificación integrada. El IGCC elimina más del 95% del mercurio con un incremento marginal de costos y simplifica el tratamiento de contaminantes porque las especies están presentes en gas de síntesis concentrado en lugar de gas de combustión diluido. La expansión de esquisto Jafurah de Saudi Aramco por USD 25.000 millones tiene la intención de aumentar el gas de ventas en un 60% hasta 2030 mientras apoya la quema rutinaria casi nula. El Sistema Nacional de Gas Maestro añadirá 3.150 millones de pies cúbicos estándar por día para 2028, reforzando la disponibilidad de gas de síntesis para energía doméstica y productos químicos. La gasificación catalítica con vapor del NETL opera con vapor en lugar de oxígeno, produciendo gas de síntesis libre de nitrógeno y rico en hidrógeno a menor costo y con una eficiencia térmica superior al 80%, lo que mejora los rendimientos del proyecto. En conjunto, estas medidas elevan el nivel de referencia para la adopción del mercado de gas de síntesis conforme a las normas ambientales.

Mandatos de Combustible de Aviación Neutro en Carbono (Energía a Líquidos)

Los mandatos vinculantes de combustible de aviación sostenible en Europa y el Reino Unido crean una oferta regulada para el queroseno sintético. El Reino Unido requerirá un 2% de SAF en 2025, un 10% para 2030 y un 22% para 2040, incluidos objetivos explícitos para volúmenes de energía a líquidos. La hoja de ruta de energía a líquidos de Alemania exige 200.000 toneladas de e-queroseno anuales en 2030, garantizando una demanda durante todo el año. El Instituto Tecnológico de Karlsruhe integró la co-electrólisis con Fischer-Tropsch para generar gas de síntesis a partir de CO₂ y agua con una recuperación de energía eléctrica del 85%. DG Fuels adoptó la tecnología FT de Johnson Matthey y bp para una planta en Luisiana diseñada para producir 600.000 toneladas por año a partir de biomasa residual. Estos ejemplos destacan cómo la política de aviación asegura la oferta de gas de síntesis a largo plazo, reforzando así la construcción de nuevas unidades de producción en el mercado de gas de síntesis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de EE. UU. y la UE sobre equipos de gasificación rusos | -1.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de carbón y gas natural | -1.8% | Mercados emergentes y desarrollados | Corto plazo (≤ 2 años) |

| Bankabilidad limitada de los proyectos de gasificación de biomasa | -1.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de EE. UU. y la UE sobre Equipos de Gasificación Rusos

Las sanciones han endurecido las licencias de exportación de equipos de petróleo y gas a Rusia, cubriendo gasificadores y sistemas auxiliares críticos para la producción de gas de síntesis. El Departamento de Comercio de EE. UU. aplica una presunción de denegación para la mayoría de las solicitudes, mientras que el 14.º paquete de la Unión Europea prohíbe la inversión en proyectos de GNL rusos en construcción. Más de 180 embarcaciones enfrentan prohibición debido a prácticas de envío ilícitas que incluyen entregas de tecnología de gas de síntesis. Los desarrolladores europeos ahora navegan ciclos de adquisición más largos y precios premium para obtener equipos no rusos, retrasando los calendarios de puesta en marcha. Las instituciones financieras incorporan estos riesgos geopolíticos en los términos de crédito, elevando los costos de deuda para los proyectos expuestos a proveedores restringidos. Como resultado, el mercado de gas de síntesis enfrenta contratiempos a corto plazo hasta que se estabilicen las cadenas de suministro alternativas.

Volatilidad en los Precios de las Materias Primas de Carbón y Gas Natural

Los futuros de gas natural para 2025 se mantienen elevados en USD 13 por MMBtu, por encima de los umbrales de asequibilidad en los mercados asiáticos sensibles al precio. Las condiciones de gas ajustado pueden provocar el cambio al carbón, aunque los precios del carbono de la Unión Europea hacen que la gasificación del carbón sea menos atractiva a pesar de las ventajas del diferencial de materias primas. Los índices de carbón del Pacífico siguen cada vez más los puntos de referencia del GNL, lo que complica la cobertura para las plantas de gas de síntesis de doble materia prima. Los productores deben gestionar la exposición al margen a través de contratos de oferta a largo plazo y coberturas de combustible, lo que limita la flexibilidad. La volatilidad persistente erosiona la confianza de los prestamistas, especialmente para los gasificadores independientes de biomasa o residuos que no pueden mezclar combustibles más baratos. Dicha incertidumbre resta hasta 1,8 puntos porcentuales a la CAGR general dentro del mercado de gas de síntesis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Gas Natural Enfrenta Presión Renovable

El gas natural generó el 69,10% de la participación del mercado de gas de síntesis en 2025, lo que refleja la infraestructura generalizada de reformado con vapor y el suministro a precios competitivos. Se prevé que el segmento registre una CAGR del 16,38% hasta 2031, la más alta entre todas las materias primas, impulsada por inversiones en hidrógeno azul que incorporan la captura de carbono en las instalaciones existentes. Operadores como ExxonMobil planean eliminar el 98% del CO₂ de las corrientes de reformado en el complejo de Baytown, lo que subraya el potencial de descarbonización. La integración con centros de secuestro y tuberías de hidrógeno reduce el costo logístico incremental y sostiene el impulso de crecimiento. Se proyecta que el tamaño del mercado de gas de síntesis para la materia prima de gas natural se expanda rápidamente a medida que los productores petroquímicos se orienten hacia moléculas de menor contenido de carbono.

El carbón sigue siendo estructuralmente importante, especialmente en China, donde las reservas domésticas ofrecen seguridad energética y certeza de costos. Los mandatos regulatorios exigen mayores eficiencias de gas frío y captura de carbono, lo que eleva el gasto de capital pero mejora el desempeño ambiental. La gasificación de coque de petróleo aborda la valorización de residuos de refinería, permitiendo a los operadores monetizar corrientes de alto contenido de azufre y reducir los pasivos de eliminación. Las materias primas renovables, lideradas por los residuos sólidos municipales y los residuos agrícolas, representan actualmente una pequeña porción pero obtienen créditos bajo los estándares de combustibles de bajo carbono. A medida que la tecnología madura, las expectativas de una mezcla de materias primas más amplia mantienen a los inversores a largo plazo comprometidos con el mercado de gas de síntesis.

Por Tecnología: El Reformado con Vapor se Acelera a Través de la Integración Baja en Carbono

Las tecnologías de gasificación entregaron el 54,40% de los ingresos de 2025, aunque se espera que el reformado con vapor se expanda a una CAGR del 12,71% hasta 2031, lo que refleja su adaptabilidad a las vías del hidrógeno azul. Los reformadores de vapor logran eficiencias térmicas superiores al 80% cuando se complementan con la recuperación de calor residual, y la inserción de captura de carbono reduce las emisiones del ciclo de vida lo suficiente como para obtener contratos de oferta premium. Los proyectos de hidrógeno renovable de Air Liquide demuestran cómo los subproductos biogénicos reciclados pueden reemplazar los hidrocarburos fósiles en las materias primas de los reformadores, reduciendo la intensidad de emisiones sin cambios importantes de hardware. Las innovaciones en el reformado autotérmico reducen aún más la demanda de oxígeno, lo que reduce el costo de los servicios públicos y el gasto de capital.

La gasificación mantiene una ventaja en la flexibilidad de materias primas, procesando carbón, coque de petróleo y biomasa dentro de la misma familia de reactores. Los gasificadores de flujo arrastrado y de lecho fluidizado se optimizan para mayor rendimiento o variabilidad de materias primas, respectivamente. La gasificación catalítica con vapor del NETL elimina la dilución de nitrógeno al operar solo con vapor, aumentando la pureza del producto para la síntesis de amoníaco o Fischer-Tropsch. Los enfoques híbridos como la Tecnología de Oxígeno Caliente de Linde combinan el reformado y la gasificación, convirtiendo los alquitranes residuales en gas de síntesis adicional y elevando el rendimiento general. Estas mejoras continuas mantienen a la gasificación competitiva incluso cuando el reformado con vapor gana impulso bajo en carbono, garantizando una adopción tecnológica diversa dentro del mercado de gas de síntesis.

Por Tipo de Gasificador: La Innovación en Lecho Fluidizado Impulsa la Dinámica del Mercado

Los gasificadores de flujo arrastrado representaron el 41,10% de la capacidad en 2025, favorecidos en grandes complejos de metanol y amoníaco donde la alta conversión de carbono compensa el mayor costo de capital. Operan por encima de 1.400 °C, produciendo un gas de síntesis libre de alquitrán ideal para la catálisis aguas abajo. Las actualizaciones continuas en materiales refractarios prolongan las campañas operativas más allá de tres años, reduciendo el tiempo de inactividad por mantenimiento.

Se proyecta que los gasificadores de lecho fluidizado alcancen una CAGR del 13,61% hasta 2031, aportando una flexibilidad de materias primas superior y escalas modulares adecuadas para la generación distribuida. Las versiones de burbujeo y circulación manejan biomasa, combustible derivado de residuos y carbón de bajo rango sin pretratamiento extenso. La actualización de lecho fijo de múltiples etapas de Fraunhofer alcanza una eficiencia de gas frío del 81,3% a partir de lodos de aguas residuales ricos en cenizas, ilustrando mejoras de nicho que amplían la aplicabilidad. Las unidades de lecho fijo continúan sirviendo a operaciones remotas que carecen de soporte de mantenimiento sofisticado. En conjunto, la diversidad de gasificadores garantiza que los usuarios finales puedan adaptar los diseños de plantas a las condiciones locales de materias primas y oferta, apoyando la expansión sostenida del mercado de gas de síntesis.

Por Aplicación: El Gas Natural Sintético Emerge como Líder de Crecimiento

El metanol retuvo una participación de volumen del 34,60% en 2025 debido a su papel arraigado en las cadenas de formaldehído, ácido acético y MTO dentro de la industria del gas de síntesis. Los movimientos de consolidación como la adquisición por parte de Methanex del negocio de metanol de OCI Global por USD 2.050 millones destacan el valor estratégico en la escala y la logística global. La demanda de e-metanol del transporte marítimo se acelera porque las regulaciones de la Organización Marítima Internacional favorecen los combustibles libres de azufre.

Se prevé que las aplicaciones de gas natural sintético registren una CAGR líder en el mercado del 19,12% hasta 2031 a medida que los países buscan seguridad energética y estabilidad de la red. Las plantas de gas natural sintético convierten el exceso de energía renovable en metano almacenable, equilibrando las oscilaciones estacionales de la demanda. El amoníaco sigue siendo un consumidor importante de gas de síntesis, con CF Industries y Mitsui planeando una empresa conjunta de amoníaco azul de 1,4 millones de toneladas que combinará el reformado autotérmico con la captura de carbono. El hidrógeno para la descarbonización industrial, especialmente el hierro de reducción directa en el acero, también escala rápidamente. Los líquidos Fischer-Tropsch cumplen los objetivos de aviación sostenible, mientras que las turbinas alimentadas con gas de síntesis suministran capacidad firme que complementa las energías renovables variables. El mercado de gas de síntesis crece, por tanto, sobre múltiples usos prácticos que todos requieren gas de síntesis confiable.

Análisis Geográfico

Asia-Pacífico comandó el 59,02% de la demanda de 2025 y se prevé que registre una CAGR del 13,57% hasta 2031, la más alta entre las regiones. La enorme base química del carbón de China se expande aún más con la instalación DMTO-III de CNY 11.800 millones de Ningxia Coal Industry, asegurando una gran demanda de gas de síntesis aguas arriba. La Misión Nacional de Hidrógeno Verde de India apoya proyectos como AM Amoníaco Verde, con el objetivo de 5 millones de toneladas de capacidad orientada a la exportación para 2030. Los países del Sudeste Asiático añaden gasificadores distribuidos para convertir residuos agrícolas en intermedios de energía y fertilizantes, reduciendo así las facturas de importación. Estas actividades anclan el mercado de gas de síntesis en la región y fomentan centros de ingeniería especializados.

América del Norte aprovecha el gas de esquisto de bajo costo y generosos incentivos de captura de carbono. El complejo de Luisiana de Air Products por USD 4.500 millones entregará 750 millones de pies cúbicos estándar por día de hidrógeno azul y secuestrará 5 millones de toneladas de CO₂ anualmente, integrándose con 700 millas de tubería. La instalación Path2Zero de Linde en Alberta invierte más de USD 2.000 millones para combinar el reformado autotérmico con CCS, fortaleciendo la resiliencia del suministro continental. Las provincias canadienses se posicionan como puertas de exportación de amonio y metanol hacia Asia, integrando aún más el mercado de gas de síntesis en el comercio transpacífico.

Europa impulsa las vías renovables. Air Liquide y sus socios están desarrollando 450 MW de electrolizadores en Róterdam y Zelanda, produciendo colectivamente 53.000 toneladas de hidrógeno verde cada año. Las obligaciones estatutarias sobre SAF crean una oferta garantizada para las plantas de energía a líquidos en Alemania y los Países Bajos, aumentando la confianza del capital. Oriente Medio y África se benefician del abundante gas natural y los puertos petroquímicos establecidos, con la expansión de Aramco añadiendo 3.150 millones de pies cúbicos estándar por día para 2028. El potencial sudamericano emerge a través de la empresa de amoníaco verde Volta de Chile por USD 2.500 millones. La distribución geográfica subraya cómo el mercado de gas de síntesis prospera en entornos de políticas y recursos diversos.

Panorama Competitivo

El mercado de gas de síntesis muestra una concentración moderada anclada por proveedores globales de gases industriales, licenciantes de tecnología y grandes empresas energéticas que frecuentemente colaboran. Air Products y Topsoe formaron una alianza mundial que combina la gasificación con el reformado autotérmico, permitiendo la entrega de proyectos de metanol y amoníaco por un solo proveedor. Johnson Matthey y Thyssenkrupp Uhde integran tecnología de amoníaco azul, apuntando a una oportunidad de USD 200.000 millones para 2050. Dichas asociaciones agrupan catalizadores, reactores y unidades de captura, mejorando la bankabilidad y acelerando la adopción.

Los gigantes de los gases industriales se diversifican hacia plataformas de gas de síntesis agnósticas en cuanto a materias primas. Air Liquide invierte en hidrógeno renovable, mientras que Linde mejora los rendimientos de los gasificadores a través de tecnologías de oxígeno propietarias. Las empresas de ingeniería, adquisición y construcción entran en empresas de licencias para asegurar ventas recurrentes de catalizadores y servicios de optimización digital. La actividad de patentes aumenta, ilustrada por un sistema de gasificación endotérmica de circuito cerrado alimentado eléctricamente que procesa carbón, biomasa y caucho con un balance energético neto positivo, lo que potencialmente desafía los diseños incumbentes de alta temperatura. Empresas emergentes como MAIRE persiguen modelos de economía circular que convierten plásticos residuales en gas de síntesis y materias primas químicas, añadiendo presión competitiva.

El acceso a almacenamiento de CO₂ económico, materias primas confiables y contratos de oferta firmes sigue siendo la ventaja decisiva en la industria del gas de síntesis. Las empresas integradas en regiones con redes de tuberías y acreaje de secuestro logran costos de CO₂ entregado más bajos, lo que mejora los márgenes del gas de síntesis azul. Los licenciantes de tecnología que poseen referencias para plantas superiores a 3.000 tpd cobran tarifas premium porque la escala reduce los costos unitarios. Los gobiernos que subvencionan los electrolizadores reconfiguran la dinámica competitiva, dando a los primeros en actuar atractivos acuerdos de compra de energía. En general, la rivalidad se intensifica pero se mantiene equilibrada por la escala y complejidad de las inversiones en gas de síntesis.

Líderes de la Industria del Gas de Síntesis

Air Liquide

Linde plc

Shell plc

Topsoe A/S

Air Products and Chemicals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Air Liquide anunció dos proyectos de electrolizadores a gran escala en Europa con una capacidad combinada de 450 MW. La empresa invirtió más de EUR 1.000 millones para producir 53.000 toneladas de hidrógeno renovable anualmente. Estos proyectos apoyan los objetivos de descarbonización europeos y demuestran el enfoque de la empresa en la producción de gas de síntesis renovable.

- Septiembre de 2023: BASF ha comenzado la construcción de su planta de gas de síntesis en el sitio Verbund en Zhanjiang, China. La planta incorpora innovaciones de proceso para reducir las emisiones de carbono en comparación con las instalaciones convencionales de gas de síntesis, alineándose con los objetivos de sostenibilidad de BASF. Los métodos de producción de la planta utilizarán principalmente gas residual de CO₂, un subproducto del procesamiento de óxido de etileno, y gas combustible excedente de las operaciones de craqueo con vapor para producir gas de síntesis.

Alcance del Informe del Mercado Global de Gas de Síntesis

El gas de síntesis es una mezcla gaseosa que contiene principalmente hidrógeno y monóxido de carbono, producida principalmente mediante reformado con vapor y gasificación. Puede utilizarse para producir productos químicos como amoníaco, ácido acético, butanol, metanol y éter dimetílico. El segmento de fertilizantes consume principalmente amoníaco, y el metanol y el éter dimetílico pueden utilizarse como combustible.

El mercado de gas de síntesis está segmentado por materia prima, tecnología, tipo de gasificador, aplicación y geografía. Por materia prima, el mercado está segmentado en coque de petróleo, carbón, gas natural y otros tipos de materias primas. Por tecnología, el mercado está segmentado en reformado con vapor y gasificación. Por tipo de gasificador, el mercado está segmentado en lecho fijo, flujo arrastrado y lecho fluidizado. Por aplicación, el mercado está segmentado en metanol, amoníaco, hidrógeno, combustibles líquidos, hierro de reducción directa, gas natural sintético, electricidad y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el gas de síntesis en 12 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen de capacidad (millones de metros cúbicos normales métricos por hora (MM NM³/h)).

| Carbón |

| Gas Natural |

| Coque de Petróleo |

| Otros Tipos de Materias Primas |

| Reformado con Vapor |

| Gasificación |

| Lecho Fijo |

| Lecho Fluidizado |

| Flujo Arrastrado |

| Metanol |

| Amoníaco |

| Hidrógeno |

| Combustibles Líquidos |

| Gas Natural Sintético |

| Hierro de Reducción Directa |

| Electricidad |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| Trinidad y Tobago | |

| Europa | Rusia |

| Resto de Europa | |

| América del Sur | Brasil |

| Venezuela | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Sudáfrica | |

| Irán | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Carbón | |

| Gas Natural | ||

| Coque de Petróleo | ||

| Otros Tipos de Materias Primas | ||

| Por Tecnología | Reformado con Vapor | |

| Gasificación | ||

| Por Tipo de Gasificador | Lecho Fijo | |

| Lecho Fluidizado | ||

| Flujo Arrastrado | ||

| Por Aplicación | Metanol | |

| Amoníaco | ||

| Hidrógeno | ||

| Combustibles Líquidos | ||

| Gas Natural Sintético | ||

| Hierro de Reducción Directa | ||

| Electricidad | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| Trinidad y Tobago | ||

| Europa | Rusia | |

| Resto de Europa | ||

| América del Sur | Brasil | |

| Venezuela | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Sudáfrica | ||

| Irán | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de gas de síntesis entre 2026 y 2031?

Se prevé que el mercado de gas de síntesis se expanda de 323,75 mm nm³/h en 2026 a 552,65 mm nm³/h para 2031, lo que refleja una CAGR del 11,29%.

¿Qué materia prima domina actualmente los volúmenes de producción de gas de síntesis?

El gas natural lidera con una participación del 69,10% en 2025, gracias a las instalaciones generalizadas de reformado con vapor y el acceso a suministro de esquisto económico.

¿Qué aplicación en la industria del gas de síntesis se espera que crezca más rápido en los próximos años?

Se proyecta que el gas natural sintético registre una CAGR del 19,12% hasta 2031 a medida que las redes buscan soluciones de almacenamiento estacional y equilibrio renovable.

¿Por qué los gasificadores de lecho fluidizado están ganando popularidad?

Las unidades de lecho fluidizado manejan diversas materias primas, incluidas la biomasa y los residuos municipales, y se prevé que crezcan a una CAGR del 13,61% hasta 2031, la más rápida entre los tipos de gasificadores.

¿Cómo están influyendo los mandatos de combustible de aviación en el mercado de gas de síntesis?

Los objetivos vinculantes europeos y del Reino Unido para el combustible de aviación sostenible crean una oferta garantizada para las plantas de energía a líquidos, impulsando una nueva demanda de gas de síntesis para la producción de e-queroseno.

Última actualización de la página el: