Tamaño y participación del mercado de helio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

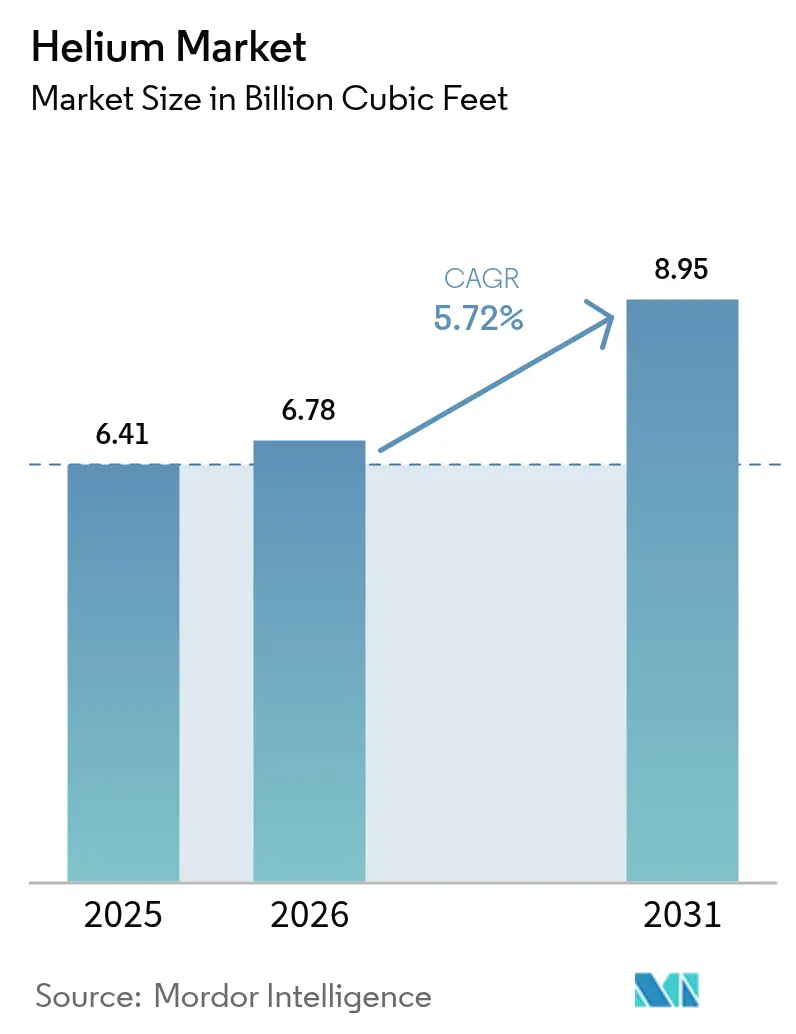

| Volumen del Mercado (2026) | 6.78 Mil millones de pies cúbicos |

| Volumen del Mercado (2031) | 8.95 Mil millones de pies cúbicos |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de helio por Mordor Intelligence

El mercado de helio fue valorado en 6,41 mil millones de pies cúbicos en 2025 y se estima que crecerá de 6,78 mil millones de pies cúbicos en 2026 para alcanzar 8,95 mil millones de pies cúbicos en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). La robusta demanda proviene de la fabricación de semiconductores, el diagnóstico por imágenes médicas, el lanzamiento espacial comercial y la computación cuántica, cada uno de los cuales depende del punto de ebullición ultrabajo y la inercia química del helio. El mercado de helio continúa enfrentando volatilidad en el suministro debido a que menos de 15 productores dominan la producción global, y la privatización en 2024 de la Reserva Federal de Helio de los Estados Unidos eliminó el inventario subsidiado del sistema. La nueva capacidad proveniente de Sudáfrica, Qatar y Rusia está aliviando temporalmente la escasez, pero la concentración estructural mantiene a los usuarios enfocados en contratos a largo plazo e inversiones en reciclaje. Las ampliaciones de capacidad en semiconductores bajo la Ley CHIPS de los Estados Unidos, la Ley Europea de Chips y múltiples programas de incentivos gubernamentales asiáticos intensifican la demanda, mientras que el crecimiento del parque de equipos de resonancia magnética en países de ingresos medios sostiene la posición del sector sanitario como el mayor usuario final.

Conclusiones clave del informe

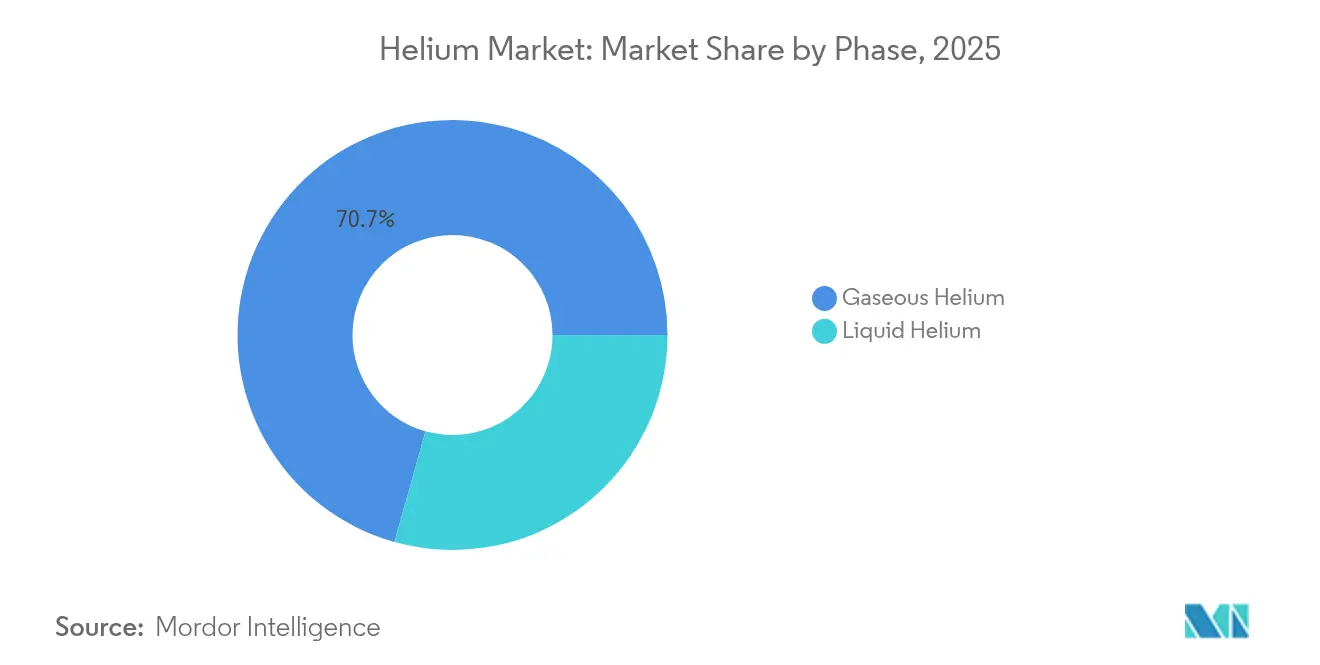

- Por fase, el helio gaseoso lideró con una participación de ingresos del 70,65% en 2025, y registra la CAGR de previsión más alta del 6,03% hasta 2031 en el mercado de helio.

- Por aplicación, la criogenia representó el 33,10% de la participación del mercado de helio en 2025 y se proyecta que avance a una CAGR del 6,98% hasta 2031.

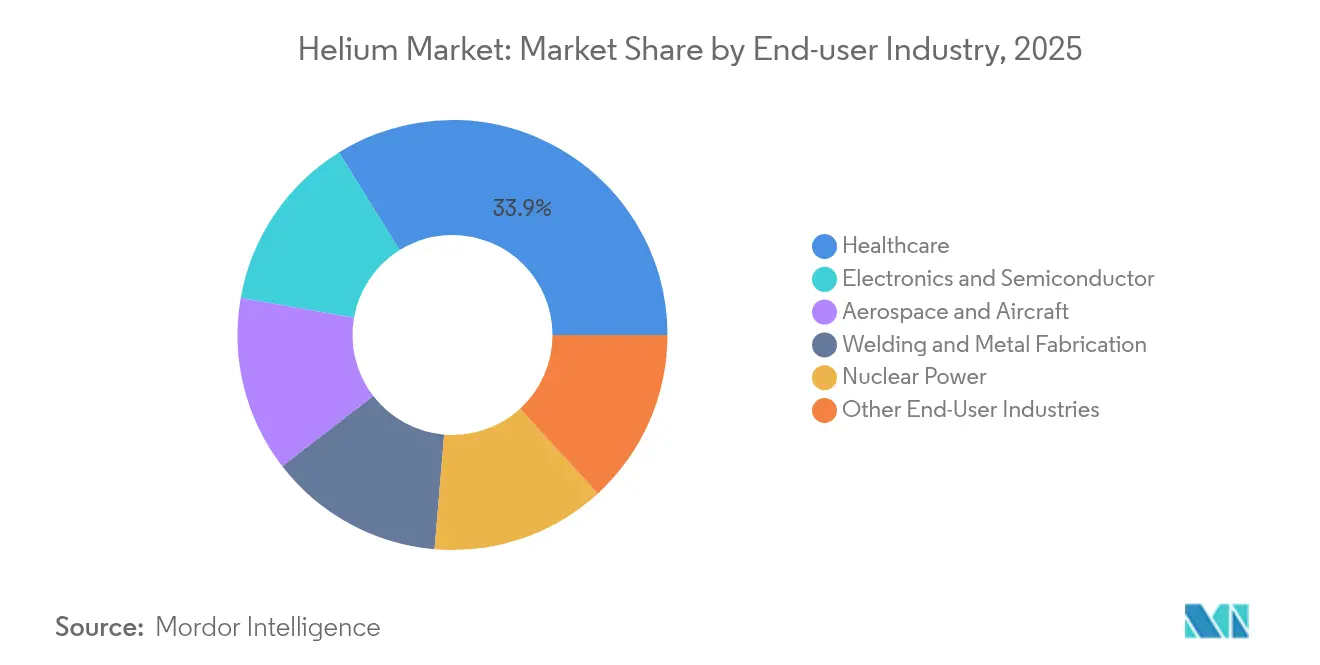

- Por industria de usuario final, el sector sanitario capturó el 33,86% del tamaño del mercado de helio en 2025 y se prevé que crezca más rápidamente con una CAGR del 6,92% hasta 2031.

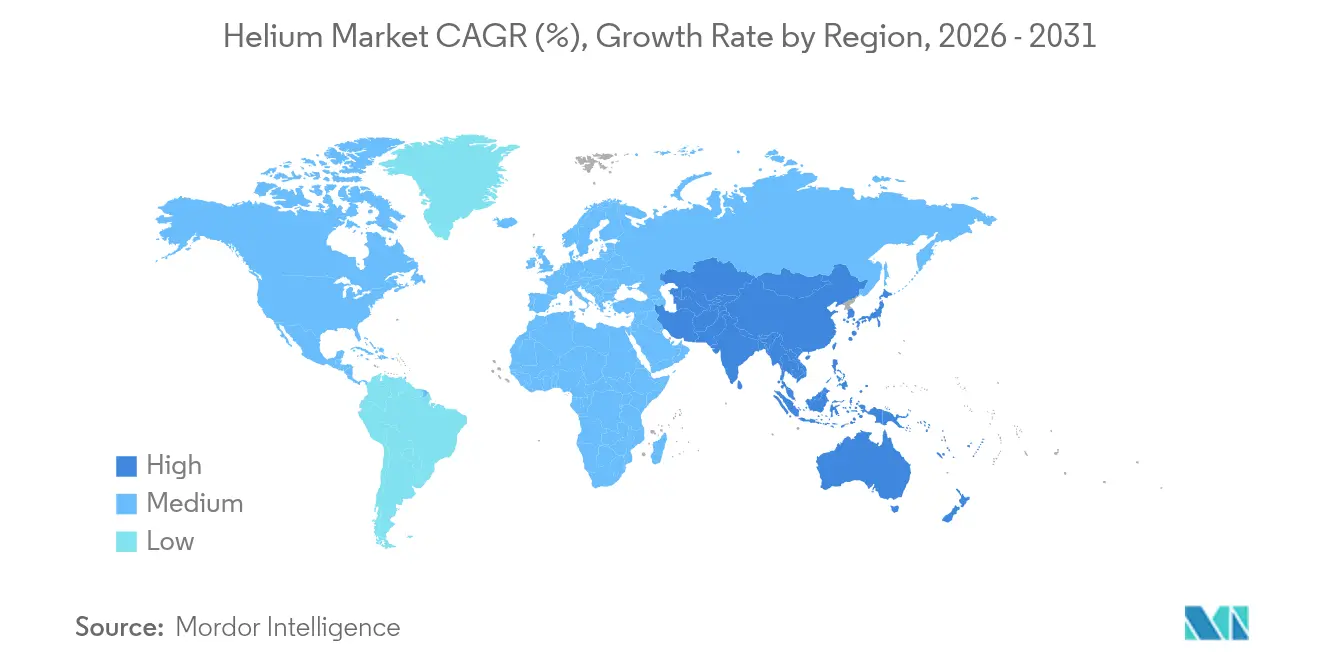

- Por geografía, América del Norte lideró con el 38,55% de la participación del mercado de helio en 2025, mientras que Asia-Pacífico se espera que registre la CAGR regional más alta del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de helio

Análisis de impacto de los impulsores*

| Impulsores | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión explosiva de plantas de fabricación de semiconductores en Asia Oriental | +2.1% | Núcleo en Asia-Pacífico, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Expansión del parque de equipos de resonancia magnética en hospitales de ingresos medios | +1.8% | Global, con concentración en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge del lanzamiento espacial comercial que eleva la demanda de helio líquido | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crióstatos de computación cuántica trasladándose de laboratorios a líneas piloto | +0.9% | América del Norte y la Unión Europea, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Extracción a escala piloto de helio-3 para detección de neutrones e investigación y desarrollo en fusión | +0.4% | Global, concentrado en mercados nucleares avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión explosiva de plantas de fabricación de semiconductores en Asia Oriental

Las expansiones de fundición en China, Taiwán, Japón y Corea del Sur están impulsando el mercado de helio, ya que las plantas de fabricación de chips dependen del helio gaseoso para la limpieza de obleas, el control de la atmósfera en litografía y el grabado por plasma. Intel, TSMC y Samsung están construyendo nuevas plantas de fabricación en los Estados Unidos y Asia financiadas por la Ley CHIPS y programas regionales paralelos, y cada planta requiere cientos de millones de pies cúbicos estándar de helio de alta pureza a lo largo de su ciclo de vida. El efecto de agrupamiento de Taiwán amplifica la demanda regional, ya que las líneas de envasado avanzado consumen helio para el enlace de chips y la encapsulación. En general, la intensidad del consumo de semiconductores aumenta con cada reducción de nodo, consolidando un crecimiento de demanda de dos dígitos para el mercado de helio hasta 2030.

Expansión del parque de equipos de resonancia magnética en hospitales de ingresos medios

Los hospitales en Asia-Pacífico, América Latina y África están incorporando escáneres de resonancia magnética para satisfacer el diagnóstico de enfermedades crónicas, a pesar de las nuevas tecnologías de bajo consumo de helio. Una unidad convencional de 1,5 toneladas necesita entre 1.500 y 2.000 litros de helio líquido en la instalación y hasta 10.000 litros a lo largo de su vida útil. Los sistemas de conservación de helio que recuperan el 92% del gas evaporado se están extendiendo a los hospitales terciarios, aunque los costos iniciales cercanos a los 100.000 USD restringen su adopción principalmente a los centros de enseñanza. Las plataformas Freelium de GE HealthCare y DryCool de Siemens Healthineers reducen el consumo de helio en un 99%, pero la lenta renovación de la flota mantiene el predominio de los imanes convencionales durante la próxima década, sosteniendo la demanda a largo plazo dentro de la industria del helio.

Auge del lanzamiento espacial comercial que eleva la demanda de helio líquido

El ritmo de lanzamientos privados está multiplicando las necesidades de helio líquido para la presurización de tanques y las operaciones de purga. El Falcon 9 y el Starship de SpaceX, el New Glenn de Blue Origin y el Neutron de Rocket Lab dependen del helio para mantener la integridad del propelente criogénico, y se han citado escaseces de helio como causa de retrasos en lanzamientos en 2024. El programa Artemis de NASA también especifica helio para la purga de tanques de hidrógeno, lo que tensiona aún más los suministros. Los sitios de lanzamiento están instalando ahora unidades de recuperación de helio in situ para reciclar el gas presurizante y proteger los calendarios de la volatilidad del mercado, contribuyendo a mitigar los riesgos de suministro en la industria del helio.

Crióstatos de computación cuántica trasladándose de laboratorios a líneas piloto

Las plataformas de qubits superconductores utilizan refrigeradores de dilución que combinan helio-3 y helio-4 para alcanzar temperaturas de milikelvin, una tendencia que continúa dando forma al mercado de helio. IBM, Google y empresas emergentes regionales están escalando la producción piloto, convirtiendo el consumo de escala investigadora en demanda industrial. Los crióstatos de ciclo cerrado ofrecen un camino a largo plazo hacia la refrigeración sin helio; sin embargo, los costos de adquisición y los requisitos de rendimiento mantienen al helio en el proceso hoy en día. Las necesidades de ultrapureza y la separación de isótopos añaden primas de precio que los proveedores monetizan a través de líneas de producción dedicadas.

Análisis de impacto de las restricciones*

| Restricciones | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reservas finitas y concentración en pocos países | -1.4% | Global, con impacto agudo en regiones dependientes de importaciones | Largo plazo (≥ 4 años) |

| Altos costos de licuefacción y logística frente a sustitutos | -0.8% | Global, que afecta especialmente a las aplicaciones sensibles al precio | Mediano plazo (2-4 años) |

| Endurecimiento de las normativas sobre gases de antorcha que limitan el helio coproducido | -0.6% | América del Norte, con repercusiones regulatorias en otras regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reservas finitas y concentración en pocos países

Aproximadamente el 70% de las reservas conocidas de helio se encuentran en los Estados Unidos, Qatar, Argelia y Rusia, lo que fomenta el aprovechamiento geopolítico y la manipulación del suministro que influyen directamente en el mercado de helio. China importa el 95% de sus necesidades de helio, lo que subraya su exposición a fricciones diplomáticas y riesgos logísticos marítimos. Las sanciones de la Unión Europea sobre el helio ruso ilustran la rapidez con que la política puede redirigir el comercio y disparar los precios. El helio coproducido puede permanecer atrapado bajo tierra a medida que la producción de gas natural disminuye bajo las agendas de descarbonización. El reciclaje puede reducir los desperdicios, pero no puede crear un nuevo suministro primario, lo que refuerza la necesidad imperativa de reservas estratégicas.

Endurecimiento de las normativas sobre gases de antorcha que limitan el helio coproducido

Las regulaciones de prevención de residuos de los Estados Unidos imponen ahora regalías sobre la quema evitable en antorcha, obligando a los operadores de extracción a capturar o reinyectar corrientes de gas[1], lo que modifica las señales económicas en todo el mercado de helio. Si bien son beneficiosas para la mitigación del metano, las normas pueden reducir el incentivo económico para recuperar helio donde los volúmenes son bajos en relación con los costos de captura. La experiencia de Nigeria muestra resultados de política similares, con una reducción de 9,26 puntos porcentuales en la quema en antorcha tras el aumento de aranceles, pero con una recuperación de helio limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fase: el helio gaseoso ancla el consumo industrial

El helio gaseoso representó el 70,65% del volumen en 2025, lo que refleja el uso a gran escala en presurización, purga y pruebas de detección de fugas, y crece a una CAGR del 6,03% a medida que los nodos de vanguardia endurecen las tolerancias de contaminación, manteniendo una participación sustancial del tamaño del mercado de helio para gases de proceso. El segmento gaseoso también se beneficia de los procesos de soldadura aeroespacial y fabricación aditiva que dependen de la alta conductividad térmica del helio para perfiles de soldadura profundos y estrechos.

Las pruebas emergentes de combustible de hidrógeno y la detección de fugas en baterías de vehículos eléctricos añaden volúmenes incrementales, extendiendo el dominio del helio gaseoso hasta bien entrado el horizonte de pronóstico en el mercado de helio. La expansión del parque de resonancia magnética, el escalado de sistemas cuánticos y los laboratorios de física de altas energías anclan la demanda base de helio líquido. El despliegue creciente de licuefactores en sitio y equipos de recuperación con eficiencia del 92% mitiga las pérdidas por evaporación, pero los volúmenes absolutos continúan aumentando.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la criogenia captura volumen y valor al alza

La criogenia mantuvo la mayor participación en 2025 con el 33,10% y está encaminada hacia una CAGR del 6,98% hasta 2031, sustentada por las líneas piloto de computación cuántica y una base instalada estable de equipos de resonancia magnética. Cada 1 MW de potencia de procesamiento cuántico requiere aproximadamente 12.000 litros de helio anuales para refrigeración por dilución, lo que se traduce en una demanda de varios miles de millones de pies cúbicos para el mercado de helio hacia finales de la década. Los aceleradores de partículas y las instalaciones piloto de fusión en América del Norte y Europa refuerzan el impulso criogénico.

La detección de fugas, la presurización, la purga y la soldadura superan colectivamente el 40% de la demanda no criogénica, reforzando la estabilidad diversificada del uso final dentro del mercado de helio. Los programas de cohetes gubernamentales y comerciales mantienen en aumento las necesidades de presurización, mientras que la adopción del mantenimiento predictivo en plantas automotrices y petroquímicas impulsa el crecimiento de las pruebas de detección de fugas de helio. El envasado en atmósfera controlada para la extensión de la vida útil en electrónica y alimentos premium es otro nicho de consumo estable. En todos estos usos variados, la inercia y la baja viscosidad del helio ofrecen seguridad operativa que los gases competidores no pueden igualar.

Por industria de usuario final: el sector sanitario mantiene el liderazgo mientras la electrónica acelera

El sector sanitario retuvo una participación del 33,86% en 2025 y avanzará a una tasa de crecimiento anual compuesto (CAGR) del 6,92% hasta 2031, a medida que las economías emergentes equipan sus hospitales con sistemas avanzados de resonancia magnética. Incluso con la adopción de tecnologías de bajo consumo de helio, el gran volumen de nuevos escáneres sostiene la demanda absoluta. Los grupos hospitalarios en India, Brasil y Arabia Saudita están instalando plantas de recuperación de helio para mitigar los costos y los riesgos de suministro, garantizando una dependencia a largo plazo de las cadenas de suministro de helio.

Se espera que el sector de electrónica y semiconductores supere al aeroespacial como el usuario final de mayor crecimiento, impulsado por las fábricas de lógica y memoria que entran en funcionamiento en Asia Oriental y América del Norte. Los operadores de fábricas priorizan contratos de helio plurianuales y la microlicuefacción in situ para estabilizar los precios. La energía nuclear continúa probando reactores de alta temperatura refrigerados por helio, y los primeros prototipos de fusión profundizan la demanda de helio-3. El sector aeroespacial, la soldadura y la investigación científica completan la combinación de consumo, aprovechando cada uno las ventajas térmicas y de inercia del helio para operaciones de misión crítica en toda la industria del helio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte concentró el 38,55% del volumen en 2025, respaldada por las mayores reservas probadas del mundo y una infraestructura intermedia madura. La privatización de la Reserva Federal de Helio en 2024 transformó el panorama de adquisiciones, obligando a los usuarios finales a negociar directamente con productores privados a precios de mercado, pero los proyectos Dry Piney de Honeywell y otros proyectos menores en las Montañas Rocosas están cubriendo la brecha. La construcción de fábricas de semiconductores en Arizona, Ohio y Texas respalda aún más el crecimiento del consumo regional, reforzando el liderazgo de América del Norte en la industria del helio.

Se proyecta que Asia-Pacífico registre la mayor CAGR del 7,05% hasta 2031, a medida que China, Japón, India y Corea del Sur amplían su capacidad en semiconductores, fabricación de satélites e imagen médica. La dependencia de China en un 95% de las importaciones crea un imperativo estratégico para la diversificación de contratos y el despliegue de microlicuefactores en parques industriales. Los paquetes de incentivos de Japón para plantas de memoria de próxima generación aceleran el gasto en helio, mientras que el incipiente ecosistema de fabricación de chips de India y su sector sanitario de rápido crecimiento amplían la demanda. La inversión regional en yacimientos de helio no convencionales, especialmente en Australia y Tanzania, tiene como objetivo cubrir la exposición al suministro y fortalecer la posición de la región en la industria del helio.

Aunque menor en volumen, Europa enfrenta una reestructuración estructural del suministro tras la eliminación de los flujos de helio ruso por las sanciones. Los usuarios finales ahora se abastecen de Qatar y la Costa del Golfo de los Estados Unidos, asumiendo primas de flete e instalando sistemas de recuperación in situ para amortiguar la volatilidad.

Panorama competitivo

Los principales productores de helio, como Air Liquide, Linde y Air Products, mantienen su liderazgo a través de redes integradas de extracción, licuefacción y distribución, complementadas por contratos a largo plazo con clientes del sector de semiconductores, aeroespacial y sanitario. La competencia tecnológica se centra en la separación por membranas, la recuperación criogénica y la refrigeración de ciclo cerrado. Los productores capaces de suministrar grados de pureza ultraalta y mezclas específicas de isótopos aseguran contratos a largo plazo con clientes de computación cuántica, fusión y dispositivos médicos. Mientras tanto, marcos regulatorios como las normas de prevención de residuos de los Estados Unidos recompensan a los operadores que integran la captura de metano con la recuperación de helio, añadiendo una diferenciación impulsada por el cumplimiento normativo.

Líderes de la industria del helio

Air Liquide

ExxonMobil Corporation

Air Products and Chemicals, Inc.

Gazprom

Linde plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Air Liquide inició negociaciones exclusivas para adquirir DIG Airgas por más de 3.300 millones de USD, marcando el regreso de la empresa al mercado coreano y proporcionando acceso a grandes clientes de semiconductores.

- Enero de 2024: Messer, en asociación con la Oficina de Gestión de Tierras de los Estados Unidos, entregó su mil millonésimo pie cúbico estándar de helio proveniente de la Unidad de Enriquecimiento de Helio Crudo, reafirmando los compromisos de confiabilidad en el suministro.

Alcance del informe del mercado global de helio

El helio es un elemento químico con el símbolo He. Es un gas incoloro, inodoro e insípido y es el segundo elemento más ligero y más abundante del universo. Es un recurso no renovable y su suministro es limitado. El helio tiene varias aplicaciones importantes en criogenia y superconductividad, globos y dirigibles, soldadura y detección de fugas, mezclas respiratorias, sector aeroespacial y cohetes, investigación en energía nuclear, entre otras.

El mercado de helio está segmentado por fase, aplicación, industria de usuario final y geografía. Por fase, el mercado está segmentado en líquido y gaseoso. Por aplicación, el mercado está segmentado en mezclas respiratorias, criogenia, detección de fugas, presurización y purga, soldadura, atmósfera controlada y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en aeroespacial y aeronáutica, electrónica y semiconductores, energía nuclear, atención médica, soldadura y fabricación de metales, y otras industrias de usuarios finales. Por geografía, el mercado está segmentado en Asia-Pacífico, América del Norte, Europa y resto del mundo. El informe también cubre los tamaños de mercado y las previsiones para el mercado de helio en 14 países de las principales regiones. Para cada segmento, los tamaños de mercado y las previsiones se proporcionan en función del volumen (pies cúbicos).

| Helio líquido |

| Helio gaseoso |

| Mezclas respiratorias |

| Criogenia |

| Detección de fugas |

| Presurización y purga |

| Soldadura |

| Atmósfera controlada |

| Otras aplicaciones |

| Aeroespacial y aeronáutica |

| Electrónica y semiconductores |

| Energía nuclear |

| Atención médica |

| Soldadura y fabricación de metales |

| Otras industrias de usuarios finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Taiwán | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Polonia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por fase | Helio líquido | |

| Helio gaseoso | ||

| Por aplicación | Mezclas respiratorias | |

| Criogenia | ||

| Detección de fugas | ||

| Presurización y purga | ||

| Soldadura | ||

| Atmósfera controlada | ||

| Otras aplicaciones | ||

| Por industria de usuario final | Aeroespacial y aeronáutica | |

| Electrónica y semiconductores | ||

| Energía nuclear | ||

| Atención médica | ||

| Soldadura y fabricación de metales | ||

| Otras industrias de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Taiwán | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Polonia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de helio?

El tamaño del mercado de helio se sitúa en 6,78 mil millones de pies cúbicos en 2026.

¿A qué ritmo se espera que crezca la demanda de helio?

Se proyecta que el volumen global aumente a una CAGR del 5,72%, alcanzando 8,95 mil millones de pies cúbicos para 2031.

¿Qué región crece más rápido en el consumo de helio?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 7,05% hasta 2031 debido a la expansión de los sectores de semiconductores y atención médica.

¿Por qué es el helio fundamental para la fabricación de semiconductores?

Las fundiciones utilizan helio gaseoso de alta pureza para la limpieza de obleas, el control de la atmósfera en litografía y la gestión térmica, y el consumo aumenta con cada reducción de nodo.

¿Cómo están gestionando los hospitales la escasez de helio?

Muchos instalan equipos de recuperación que recapturan hasta el 92% del gas evaporado, mientras que los nuevos diseños de resonancia magnética como Freelium reducen drásticamente las necesidades de helio.

Última actualización de la página el: