Tamaño y Participación del Mercado de Gases Especiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

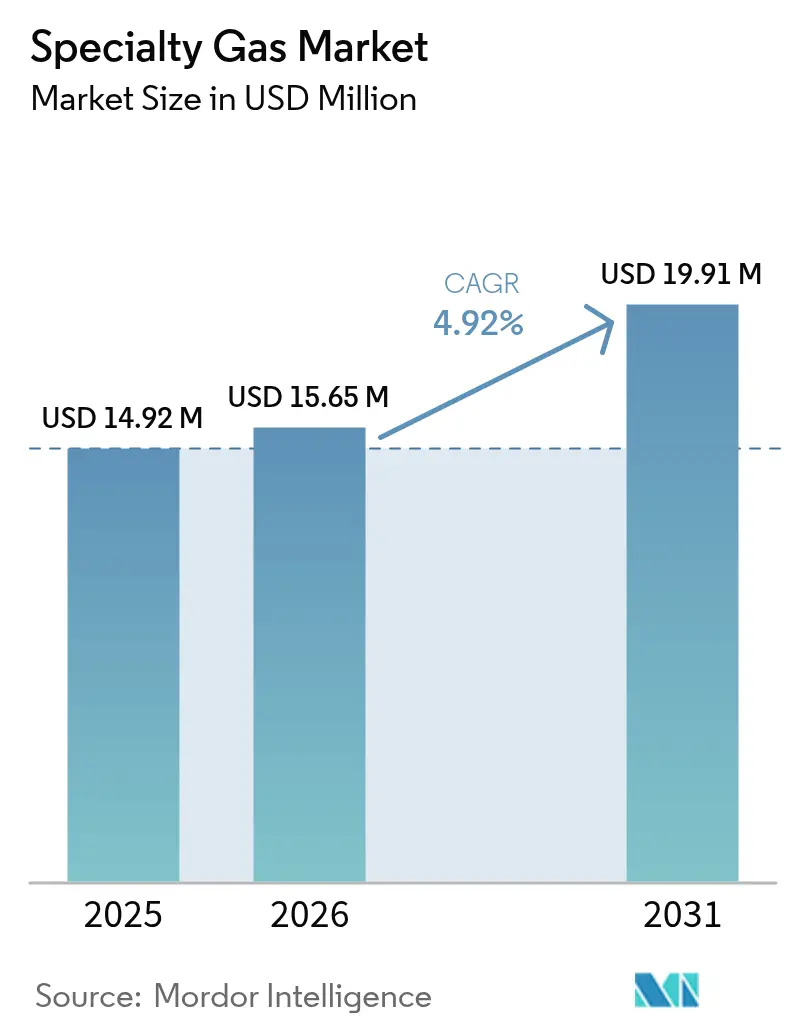

| Tamaño del Mercado (2026) | 15.65 Millones de dólares |

| Tamaño del Mercado (2031) | 19.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gases Especiales por Mordor Intelligence

El tamaño del Mercado de Gases Especiales en 2026 se estima en USD 15,65 millones, creciendo desde el valor de 2025 de USD 14,92 millones con proyecciones para 2031 que muestran USD 19,91 millones, creciendo a una CAGR del 4,92% entre 2026 y 2031. La aceleración de la demanda proviene del auge de la fabricación de semiconductores, el rápido crecimiento del uso de gases de grado médico, y un aumento en los proyectos piloto de hidrógeno verde que dependen de mezclas de calibración. Los nodos de proceso de semiconductores por debajo de 5 nm requieren grades de gases de ultra alta pureza, lo que impulsa una inversión sostenida en tecnología de purificación y sistemas de suministro en sitio. El impulso paralelo proviene de proyectos petroquímicos y de energía solar que adoptan gases especiales para la optimización de procesos y el control de emisiones. Los mandatos medioambientales están endureciendo los estándares de producción, pero los productores están respondiendo con formulaciones bajas en carbono y unidades de separación de alta eficiencia, garantizando una producción constante mientras se reducen los gases de efecto invernadero. La dinámica competitiva sigue siendo moderadamente concentrada a medida que las grandes empresas globales amplían su capacidad, adquieren distribuidores regionales e introducen servicios de trazabilidad habilitados digitalmente para asegurar contratos a largo plazo con fabricantes de chips, refinerías y hospitales.

Conclusiones Clave del Informe

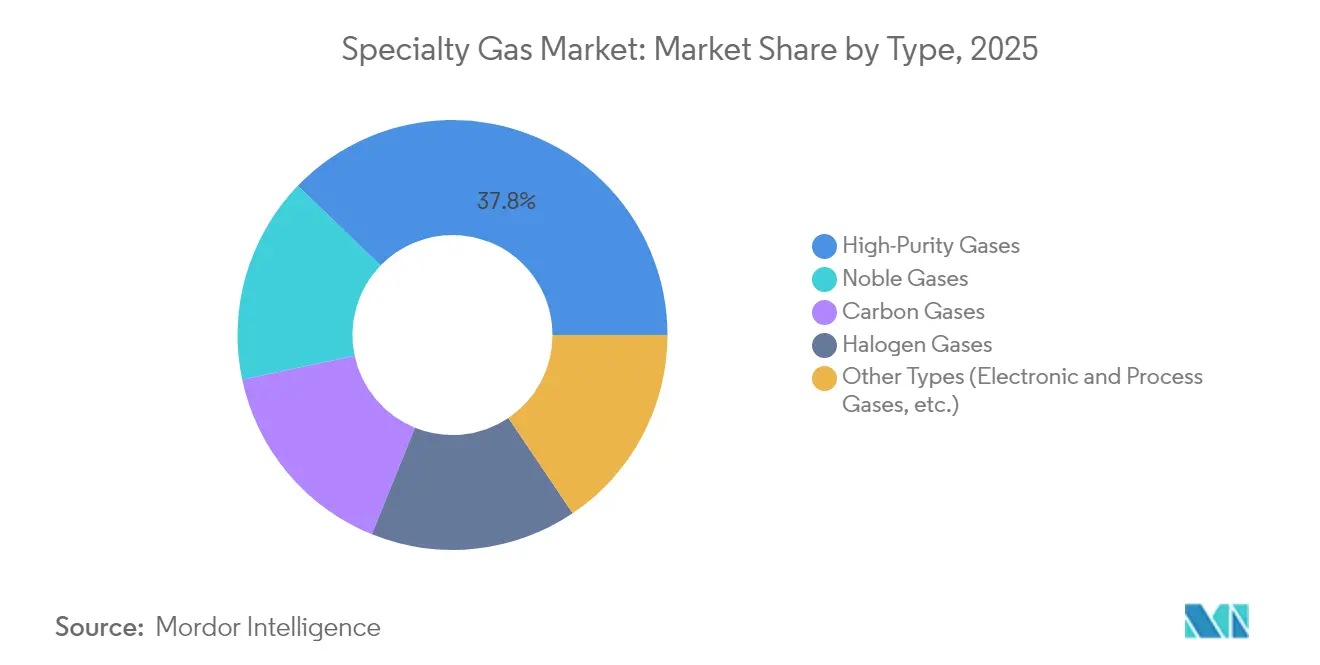

- Por tipo, los gases de alta pureza lideraron con una participación de ingresos del 37,79% en 2025; se proyecta que los gases electrónicos y de proceso se expandirán a una CAGR del 5,48% hasta 2031.

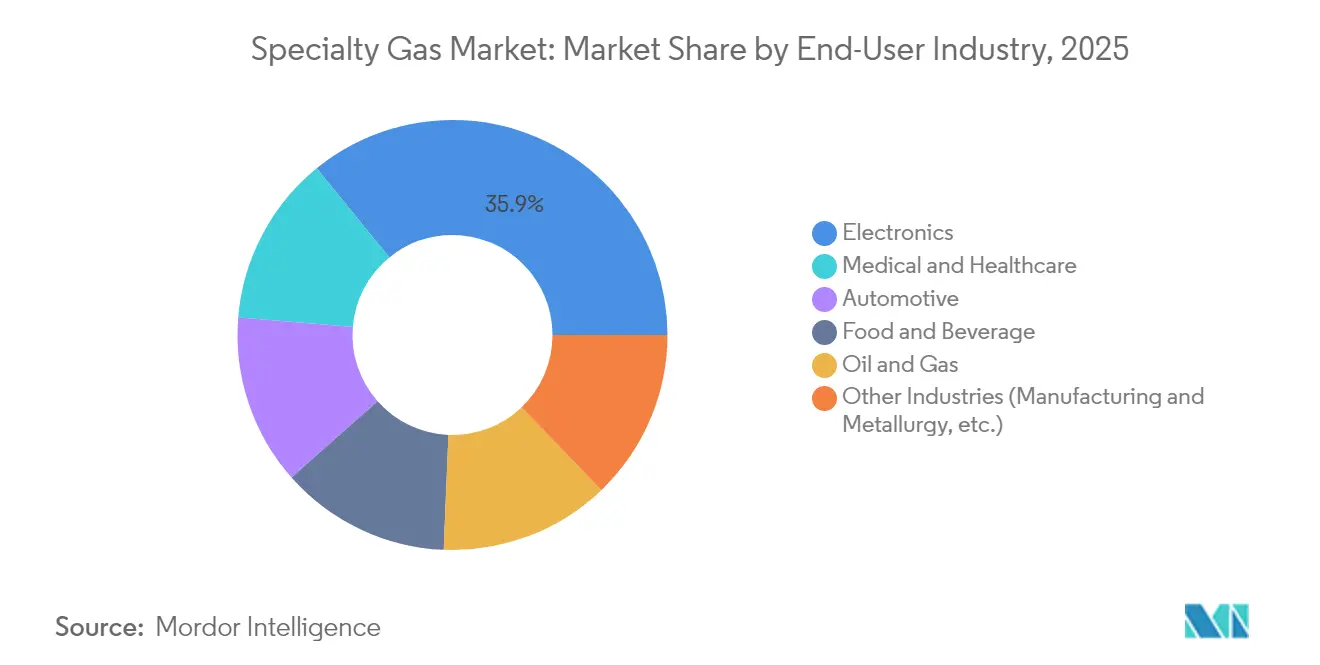

- Por industria usuaria final, el segmento de electrónica y semiconductores concentró el 35,88% de la participación del mercado de gases especiales en 2025, mientras que la atención médica está proyectada para crecer a una CAGR del 6,22% hasta 2031.

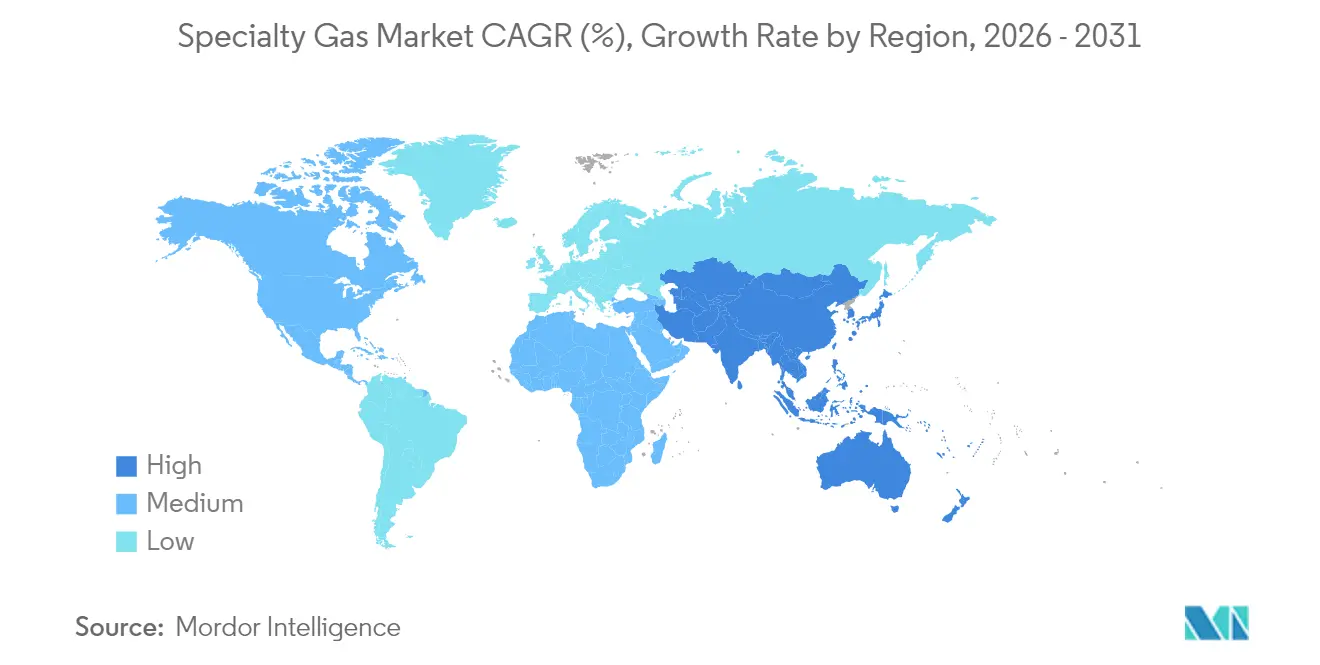

- Por geografía, Asia-Pacífico capturó el 47,85% del tamaño del mercado de gases especiales en 2025 y se prevé que registre la CAGR regional más rápida del 6,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gases Especiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Fabricación de Obleas de Grado Semiconductor que Genera Demanda de Gases Especiales | +1.20% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Mayor Utilización de Gases Especiales por parte de la Industria Petroquímica | +0.80% | Oriente Medio, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Rápida Expansión de Proyectos Piloto de Hidrógeno Verde que Requieren Gases de Calibración | +0.70% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Creciente Demanda del Sector Sanitario | +1.10% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Uso en el Sector de Energía Solar para la Absorción de Energía y la Eficiencia Operativa | +0.90% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la fabricación de obleas de grado semiconductor que genera demanda de gases especiales

La inversión sin precedentes en la fabricación de chips está elevando el consumo de nitrógeno, argón y compuestos fluorados de ultra alta pureza. Las plantas ahora especifican una pureza de 6 N (99,9999%) para la deposición química en fase vapor, el grabado y la implantación iónica, como lo demuestran las plantas SPECTRA de Linde que abastecen el campus de Samsung en Pyeongtaek. La Ley CHIPS y de Ciencia de los Estados Unidos ha catalizado USD 450.000 millones en gasto privado en 90 proyectos, con la expectativa de triplicar la producción nacional de obleas para 2032[1]Asociación de la Industria de Semiconductores, "Estado de la Industria de Semiconductores de los EE. UU. 2024," semiconductors.org . Las fábricas de semiconductores de Asia-Pacífico en Taiwán, Corea del Sur y China continental también están escalando, lo que impulsa contratos a largo plazo con proveedores globales de gases. Esta dinámica sustenta un sólido conjunto de equipos de purificación, tanques micro-bulk y plantas de llenado de grado electrónico. El mercado de gases especiales se beneficia así de volúmenes de consumo predecibles y precios premium vinculados a garantías de pureza.

Mayor utilización de gases especiales por parte de la industria petroquímica

El hidrógeno, el monóxido de carbono y las mezclas de hidrocarburos a medida siguen siendo fundamentales para el hidrotratamiento, el craqueo y la regeneración de catalizadores dentro de los complejos petroquímicos. Los operadores en Oriente Medio y la Costa del Golfo de Texas están conectándose a los gasoductos de hidrógeno de Air Products que superan los 1.600 km de longitud. La analítica de gases en tiempo real mejora los rendimientos de los productos al tiempo que reduce la quema de gas, impulsando la adquisición de mezclas de calibración y oxígeno de alta pureza para procesos oxidativos. Las refinerías que migran hacia combustibles bajos en azufre intensifican aún más el consumo. Como resultado, el mercado de gases especiales experimenta volúmenes de carga base estables y una creciente demanda de esquemas de suministro llave en mano que combinan gas, equipos y software de control de procesos.

Rápida expansión de proyectos piloto de hidrógeno verde que requieren gases de calibración

La hoja de ruta de descarbonización de Europa duplica la capacidad de electrolizadores hasta 10 GW para 2030, lo que exige rigurosos controles de calidad para la pureza del hidrógeno y la eliminación de oxígeno. Alemania, los Países Bajos y Dinamarca están desplegando 1.800 km de gasoductos de hidrógeno para 2028, y cada estación de compresores necesita estándares certificados de H₂, O₂ y N₂. El proyecto de Port Kembla en Australia ilustra esta tendencia con el primer centro de reabastecimiento de hidrógeno para transporte pesado de Asia-Pacífico, abastecido con mezclas de Coregas. Estos proyectos piloto impulsan pedidos de cilindros de gases especiales, controladores de flujo másico y analizadores portátiles, apoyando la CAGR a largo plazo del mercado de gases especiales.

Creciente demanda del sector sanitario

Los hospitales y los laboratorios de biotecnología dependen del oxígeno, el nitrógeno y el dióxido de carbono de grado médico para el cuidado respiratorio, la criopreservación y la formulación de medicamentos. El Programa de Salud de la Defensa de los Estados Unidos asigna USD 40.270 millones en el año fiscal 2025 para servicios sanitarios y modernización, fomentando la actualización de plantas de gas en sitio y redes de distribución[2]Departamento de Defensa de los Estados Unidos, "Presupuesto del Programa de Salud de la Defensa para el Año Fiscal 2025," comptroller.defense.gov . Las nuevas modalidades terapéuticas —incluyendo la terapia celular y génica— requieren controles atmosféricos estrictos, lo que aumenta el consumo de gases inertes. El crecimiento de las cirugías electivas en el período pospandémico es otro impulsor, asegurando que la atención médica siga siendo el segmento de uso final de más rápido avance dentro del mercado de gases especiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones Medioambientales y Restricciones sobre la Producción y el Control de Calidad de los Gases Especiales | -0.90% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Problemas en la Cadena de Suministro que Afectan la Utilización en Ciertas Geografías | -0.70% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Elevados Costos de Producción y Purificación para Ciertos Gases | -0.60% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones medioambientales y restricciones sobre la producción y el control de calidad de los gases especiales

La Ley AIM obliga a una reducción del 85% del consumo de HFC para 2036, lo que impulsa la reformulación de mezclas de refrigerantes especiales y la inversión en sistemas de abatimiento[3]Agencia de Protección Ambiental, "Justificación Presupuestaria ante el Congreso para el Año Fiscal 2025," epa.gov . Los emisores de metano en el sector de petróleo y gas de los Estados Unidos enfrentan un Cargo por Emisiones Residuales de USD 900 por tonelada en 2024, que aumentará a USD 1.500 para 2026[4]Registro Federal, "Cargo por Emisiones Residuales para Sistemas de Petróleo y Gas Natural," federalregister.gov . Las plantas europeas operan bajo la Directiva de Emisiones Industriales y la tarificación del carbono, lo que eleva los costos de cumplimiento. Aunque estas normas impulsan la innovación en gases de bajo Potencial de Calentamiento Global (PCG), pueden ralentizar las ampliaciones de capacidad y restringir el suministro a corto plazo, ejerciendo una leve presión a la baja sobre la tasa de crecimiento del mercado de gases especiales.

Vulnerabilidades en la cadena de suministro que afectan la utilización en ciertas geografías

La extrema concentración de la producción de gases de grado electrónico en Asia Oriental expone a las fábricas de semiconductores de otras regiones a retrasos en el transporte marítimo, riesgos geopolíticos y escasez de contenedores. La Conferencia de Asia-Pacífico sobre Gases Especiales Electrónicos subrayó que los conglomerados del Sudeste Asiático deben reforzar la redundancia en los medios de filtración y el suministro de cilindros especiales. Los importadores estadounidenses continúan diversificando sus proveedores para cumplir con posibles futuras restricciones comerciales, mientras que los compradores europeos adoptan estrategias de acumulación de existencias. Hasta que las nuevas columnas de destilación regionales entren en funcionamiento, las escaseces intermitentes de neón, xenón y helio pueden obstaculizar la producción en los sectores dependientes y moderar el crecimiento del mercado de gases especiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los gases de alta pureza sustentan el rendimiento de los semiconductores

Los gases de alta pureza representaron una participación de ingresos del 37,79% en 2025, ya que las fábricas de semiconductores endurecieron las especificaciones de impurezas hasta niveles de partes por billón. El aumento del 30% en la capacidad de ácido nítrico de alta pureza de UBE en su instalación de Ube subraya la sostenida demanda del sector de semiconductores. Los gases nobles enfrentan disrupciones esporádicas en el suministro derivadas de tensiones geopolíticas y paradas por mantenimiento en plantas de licuefacción, aunque las inversiones específicas en recuperación y mejoras de licuefactores están estabilizando la disponibilidad. Los gases electrónicos y de proceso constituyen el sub-segmento de más rápido crecimiento, con una CAGR del 5,48%, beneficiándose de las avanzadas químicas de grabado necesarias en la memoria NAND 3D y los transistores de compuerta circundante.

El hidrógeno de ultra alta pureza (UHP) y los compuestos fluorados respaldan las líneas de litografía EUV escaladas agresivamente, que no pueden tolerar contaminación metálica o de humedad más allá de umbrales de partes por billón de un solo dígito. Mientras tanto, la demanda de gases especiales a base de carbono —incluido el monóxido de carbono de alta pureza para la síntesis de precursores de OLED— se mantiene sólida en la fabricación de productos químicos finos y pantallas. Estos diversos casos de uso refuerzan la resiliencia del mercado de gases especiales frente a las fluctuaciones de ciclo corto en cualquier sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: El sector electrónico asegura el liderazgo estructural

El sector de electrónica y semiconductores capturó el 35,88% de los ingresos de 2025, impulsado por las expansiones de las fábricas de obleas en Asia y las relocalizaciones en los Estados Unidos. Se proyecta que la participación del mercado de gases especiales para este segmento se mantendrá estable mientras los volúmenes crecen, con una penetración más profunda a medida que las densidades de patrón se reducen. Las aplicaciones en atención médica, que avanzan a una CAGR del 6,22%, dependen cada vez más de sustitutos del óxido nitroso, protocolos de oxígeno hiperbárico y sistemas de manifold sin cilindros para unidades de cuidados intensivos. Los hospitales en Europa y América del Norte están adoptando válvulas inteligentes con trazabilidad que mejoran la seguridad del paciente y automatizan los ciclos de reabastecimiento.

La electrificación automotriz añade otra capa de demanda, ya que las plantas de fabricación de celdas de baterías solicitan argón y nitrógeno de alta pureza para entornos de sala seca, mientras que los laboratorios de pruebas de vehículos eléctricos adquieren mezclas de calibración para la verificación de autonomía sin emisiones. Los operadores petroquímicos y de petróleo y gas utilizan CO₂ y helio de grado láser para la detección de fugas, lo que contribuye a una base estable. En conjunto, estas industrias garantizan que el mercado de gases especiales goce de un portafolio de ingresos diversificado, protegido de las caídas aisladas en cualquier sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 47,85% de los ingresos globales en 2025 y está en camino de crecer a una CAGR del 6,55% hasta 2031. China continental continúa poniendo en marcha megafábricas de memoria y lógica que consumen nitrógeno a granel y gases fluorados de grado electrónico. Las líneas de Pyeongtaek y Xi'an de Corea del Sur refuerzan la demanda de argón de ultra alta pureza. El conglomerado de Taiwán sigue siendo un gran comprador de neón procedente de centros de purificación diversificados para mitigar el riesgo de suministro ucraniano. Las empresas japonesas de fabricación de equipos originales invierten en contratos de helio a largo plazo para proteger la producción doméstica de herramientas de chips, sosteniendo las importaciones a pesar de las escaseces globales. Las naciones de la ASEAN, lideradas por Malasia y Vietnam, han atraído plantas de envasado avanzado que requieren grandes volúmenes de mezclas de gases formadores, acercando a los distribuidores regionales a los usuarios finales. Estas inversiones combinadas aseguran el liderazgo de larga data de Asia-Pacífico en el mercado de gases especiales.

América del Norte se beneficia de USD 450.000 millones en inversión privada en semiconductores impulsada por la Ley CHIPS, lo que amplía la producción de obleas y estimula las ventas de gases precursores, amoníaco de alta pureza y mezclas de limpieza de cámaras. Se prevé que la producción de gas de esquisto alcance los 105 mil millones de pies cúbicos por día (Bcf/d) en 2025, mejorando la economía de las materias primas para el nitrógeno y el hidrógeno. La región también es testigo de una rápida instalación de electrolizadores de hidrógeno verde y unidades de captura de CO₂, cada una dependiente de estándares de calibración que impulsan la adquisición de gases especiales. El creciente remodelamiento hospitalario, junto con el presupuesto del Programa de Salud de la Defensa, acelera la demanda de gases de grado médico. En consecuencia, el mercado de gases especiales en los Estados Unidos y Canadá se encuentra en una sólida y plurianual fase de crecimiento.

Europa muestra un crecimiento más moderado debido a las estrictas directivas de emisiones industriales, aunque sus ambiciosas metas de hidrógeno verde y sus avanzados laboratorios de investigación garantizan un consumo estable. El plan de Alemania de duplicar la capacidad de electrolizadores sustenta la demanda de gases de calibración de H₂, O₂ y CO, mientras que el papel de Francia como el mayor importador de GNL de Europa impulsa los gases de transición de combustibles marinos y el nitrógeno de grado de búnker. Las fábricas escandinavas especializadas en dispositivos de carburo de silicio y nitruro de galio solicitan silano de alta pureza y diclorosilano, expandiendo los segmentos de nicho del mercado de gases especiales. Los conglomerados farmacéuticos de Europa del Este añaden otro nivel de volumen, adquiriendo CO₂ de grado estéril para líneas de liofilización.

El mercado de gases especiales de América del Sur es más pequeño pero está en crecimiento, con los complejos petroquímicos brasileños utilizando hidrógeno y nitrógeno para la producción de polímeros de grado industrial, y las refinerías argentinas invirtiendo en mejoras de recuperación de azufre que requieren mezclas especiales. En Oriente Medio y África, los megaproyectos de refinación y gas-a-químicos en Arabia Saudita impulsan la demanda de hidrógeno a granel y SO₂ para la eliminación de oligoelementos, mientras que el sector sanitario de Sudáfrica amplía las redes de oxígeno a granel en los hospitales provinciales. Estas iniciativas amplían colectivamente la huella global del mercado de gases especiales.

Panorama Competitivo

Las grandes empresas globales concentran la mayor parte de la participación de mercado, resultando en una concentración altamente consolidada. Air Liquide alcanzó ventas en 2024 superiores a EUR 27.000 millones y mejoró su margen operativo a pesar de los elevados costos energéticos inflacionarios. Su cartera de inversiones asigna ahora el 40% a proyectos de transición energética, como el hidrógeno bajo en carbono y la captura y almacenamiento de carbono (CCS), mientras mantiene un gasto agresivo en gases para electrónica destinados a las fábricas de Asia-Pacífico. Linde aseguró 53 nuevos acuerdos de suministro en sitio en 2023 por valor de USD 270 millones, atendiendo a fabricantes medianos que prefieren el suministro cautivo al transporte a granel por camión. La empresa está evaluando una asociación con Merck para integrar gases especiales con productos químicos avanzados para semiconductores, lo que apunta hacia una posible oferta verticalmente integrada.

Air Products continúa expandiendo su columna vertebral global de hidrógeno, añadiendo tramos en Texas y construyendo nuevas unidades de separación en Jubail, Arabia Saudita. También abastece a más de 20 proyectos de electrolizadores, agrupando contratos de gases de calibración que aseguran ingresos posteriores de gases especiales. Chart Industries registró USD 4.160 millones en ventas en 2024, aprovechando su experiencia criogénica para fabricar módulos de licuefacción de hidrógeno y CO₂. Nippon Sanso Holdings despliega plantas modulares de gases especiales cerca de sus clientes japoneses y del Sudeste Asiático para garantizar la seguridad local del suministro.

Los movimientos estratégicos incluyen la eliminación de cuellos de botella de capacidad en la recuperación de helio, la adopción del seguimiento de cilindros mediante IoT, y las fusiones que amplían el acceso a los mercados finales. Por ejemplo, en abril de 2025, Linde se comprometió a ampliar las líneas de suministro de nitrógeno y argón para la instalación de Samsung en Pyeongtaek, reforzando su posición en el segmento de electrónica. Las conversaciones de febrero de 2025 entre Merck y Linde apuntan al codesarrollo de gases precursores de alta constante dieléctrica (high-k). En general, la competencia se centra en el liderazgo tecnológico, el alineamiento con las energías renovables y la fiabilidad de la cadena de suministro, factores que sirven para diferenciar las ofertas en el mercado de gases especiales.

Líderes de la Industria de Gases Especiales

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Linde PLC ha anunciado planes para ampliar su suministro de gases especiales a la avanzada instalación de fabricación de semiconductores de Samsung en Pyeongtaek, Corea del Sur. Se espera que este desarrollo refuerce la posición de Linde en el mercado de gases especiales, impulsando el crecimiento y apoyando la creciente demanda de gases de alta pureza en la industria de semiconductores.

- Febrero de 2025: Merck y Linde están estableciendo instalaciones de productos químicos y gases especiales en India para reforzar las capacidades de fabricación de semiconductores del país. Estas inversiones ponen de relieve el creciente interés global en el ecosistema de chips de India, fundamental para garantizar la fiabilidad de la cadena de suministro y propulsar el crecimiento de la industria.

Alcance del Informe del Mercado Global de Gases Especiales

Los gases especiales son sustancias gaseosas de alta pureza que pueden emplearse en procesos industriales como gases analíticos de laboratorio e intermedios. Estos gases son esenciales para muchos sectores, incluidos los de atención médica, petroquímica, medio ambiente, farmacéutica, semiconductores y química.

El mercado de gases especiales está segmentado por tipo, industria usuaria final y geografía. Por tipo, el mercado se segmenta en gases de alta pureza, gases nobles, gases de carbono, gases halógenos y otros tipos. Por industria usuaria final, el mercado se segmenta en automotriz, electrónica, atención médica, alimentos y bebidas, petróleo y gas, y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y las previsiones para los gases especiales en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD millones).

| Gases de Alta Pureza |

| Gases Nobles |

| Gases de Carbono |

| Gases Halógenos |

| Otros Tipos (Gases Electrónicos y de Proceso, etc.) |

| Electrónica |

| Medicina y Atención Médica |

| Automotriz |

| Alimentos y Bebidas |

| Petróleo y Gas |

| Otras Industrias (Manufactura y Metalurgia, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Gases de Alta Pureza | |

| Gases Nobles | ||

| Gases de Carbono | ||

| Gases Halógenos | ||

| Otros Tipos (Gases Electrónicos y de Proceso, etc.) | ||

| Por Industria Usuaria Final | Electrónica | |

| Medicina y Atención Médica | ||

| Automotriz | ||

| Alimentos y Bebidas | ||

| Petróleo y Gas | ||

| Otras Industrias (Manufactura y Metalurgia, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gases especiales y a qué ritmo está creciendo?

El mercado de gases especiales está valorado en USD 15,65 mil millones en 2026 y se proyecta que alcanzará USD 19,91 mil millones para 2031, creciendo a una CAGR del 4,92%.

¿Qué segmento tiene la mayor participación del mercado de gases especiales?

Los gases de alta pureza dominan con una participación del 37,79% en 2025 debido a las estrictas necesidades de pureza en semiconductores.

¿Por qué Asia-Pacífico es el mercado regional líder de gases especiales?

Asia-Pacífico alberga la mayor parte de la fabricación global de semiconductores y la producción de paneles solares, lo que le otorga una participación de ingresos del 47,85% en 2025 y la CAGR regional más rápida del 6,55% hasta 2031.

¿Cómo influyen las regulaciones medioambientales en la demanda de gases especiales?

Normativas como la reducción gradual de HFC de la Ley AIM y las tarifas por emisiones de metano empujan a los productores hacia formulaciones de bajo Potencial de Calentamiento Global y tecnologías de control, lo que eleva los costos de cumplimiento pero impulsa la innovación en gases más ecológicos.

¿Qué industrias están impulsando la demanda futura de gases especiales?

Los semiconductores, la atención médica, el hidrógeno verde, los productos petroquímicos y la energía solar son los principales motores, y cada uno requiere mezclas de gases precisas y grades de alta pureza para procesos avanzados.

¿Quiénes son los principales actores en el mercado de gases especiales?

Air Liquide, Linde plc, Air Products and Chemicals Inc., Messer SE & Co. KGaA y TAIYO NIPPON SANSO CORPORATION son los actores principales.

Última actualización de la página el: