Tamaño y Participación del Mercado de Propano de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

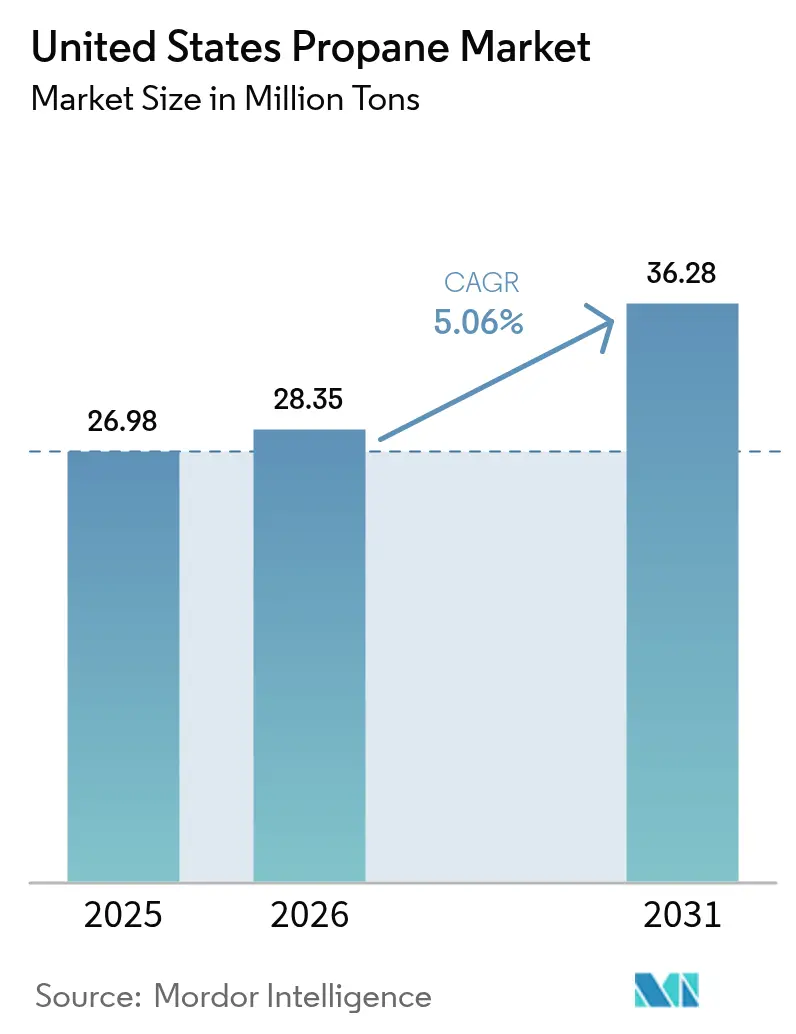

| Tamaño del mercado en el año base (2025) | 26.98 Millones de toneladas |

| Volumen del Mercado (2026) | 28.35 Millones de toneladas |

| Volumen del Mercado (2031) | 36.28 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propano de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Propano de los Estados Unidos se expanda desde 26,98 millones de toneladas en 2025 y 28,35 millones de toneladas en 2026 hasta 36,28 millones de toneladas en 2031, registrando una CAGR del 5,06% entre 2026 y 2031. Las conversiones de flotas están ganando impulso, impulsadas por la expansión de las capacidades de deshidrogenación de propano (PDH) y los sólidos despliegues de energía de respaldo. Estos desarrollos están desplazando los volúmenes desde una base residencial tradicionalmente dependiente del clima hacia aplicaciones de transporte y petroquímica. Para 2025, el procesamiento de gas natural representó la mayor parte del volumen total. Sin embargo, el propano renovable ha estado avanzando de manera significativa. Este crecimiento se atribuye en gran medida a los créditos del Estándar de Combustible de Bajo Carbono (LCFS) de California, que han transformado la economía del abastecimiento. La demanda de combustible para motor ha ido en aumento, impulsada por las conversiones en autobuses escolares y entregas de última milla. Estas transiciones están generando ahorros notables en costos de combustible en comparación con el diésel, todo mientras se adhieren a límites más estrictos de emisiones de NOx. Las inversiones en instalaciones de PDH a lo largo de la Costa del Golfo han creado una atracción estructural para la materia prima, proporcionando aislamiento frente a las fluctuaciones estacionales de calefacción. En otro frente, los modelos de "Propano como Servicio" habilitados por IoT están revolucionando el panorama de distribución. Al reducir los viajes de camiones de distribuidores y aumentar la retención de clientes, estos modelos están empoderando a los grandes minoristas para mantener su posición en un mercado de otro modo fragmentado.

Conclusiones Clave del Informe

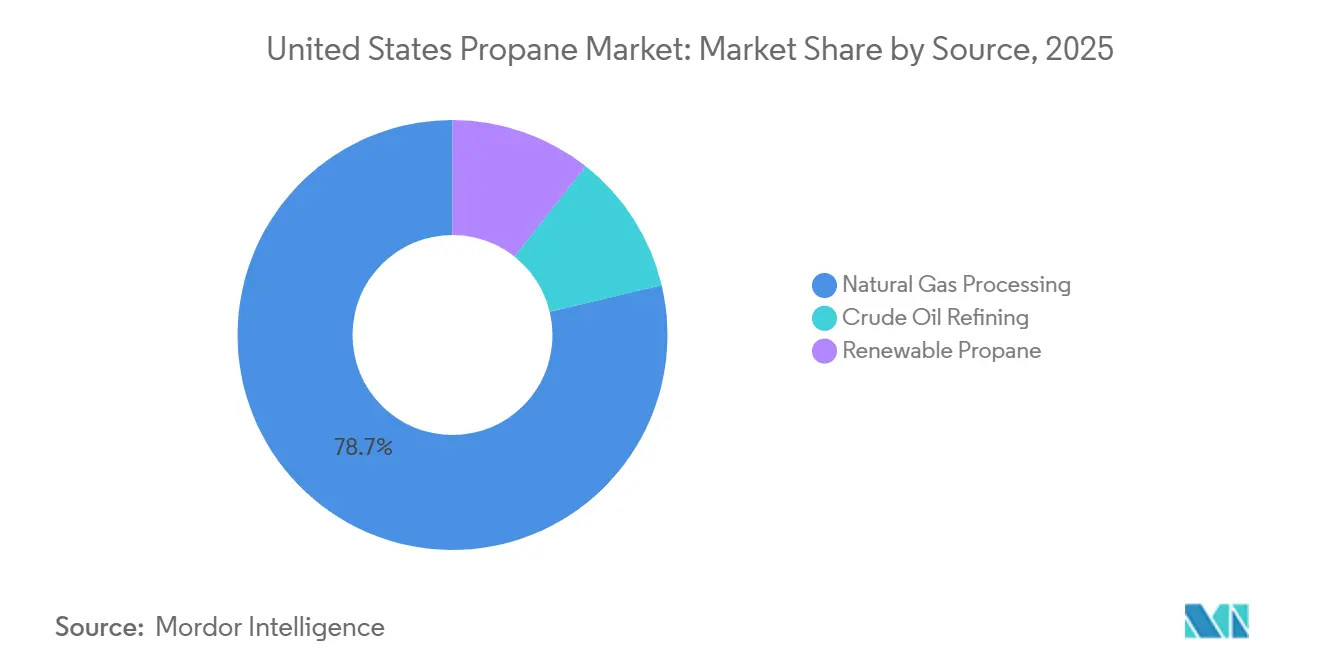

- Por fuente, el procesamiento de gas natural lideró con el 78,72% de la participación del mercado de propano de los Estados Unidos en 2025, mientras que se prevé que el propano renovable se expanda a una CAGR del 9,95% en el período de pronóstico (2026-2031).

- Por aplicación, la calefacción de espacios y agua representó el 55,13% del tamaño del mercado de propano de los Estados Unidos en 2025, mientras que el uso como combustible para motor avanza a una CAGR del 5,38% en el período de pronóstico (2026-2031).

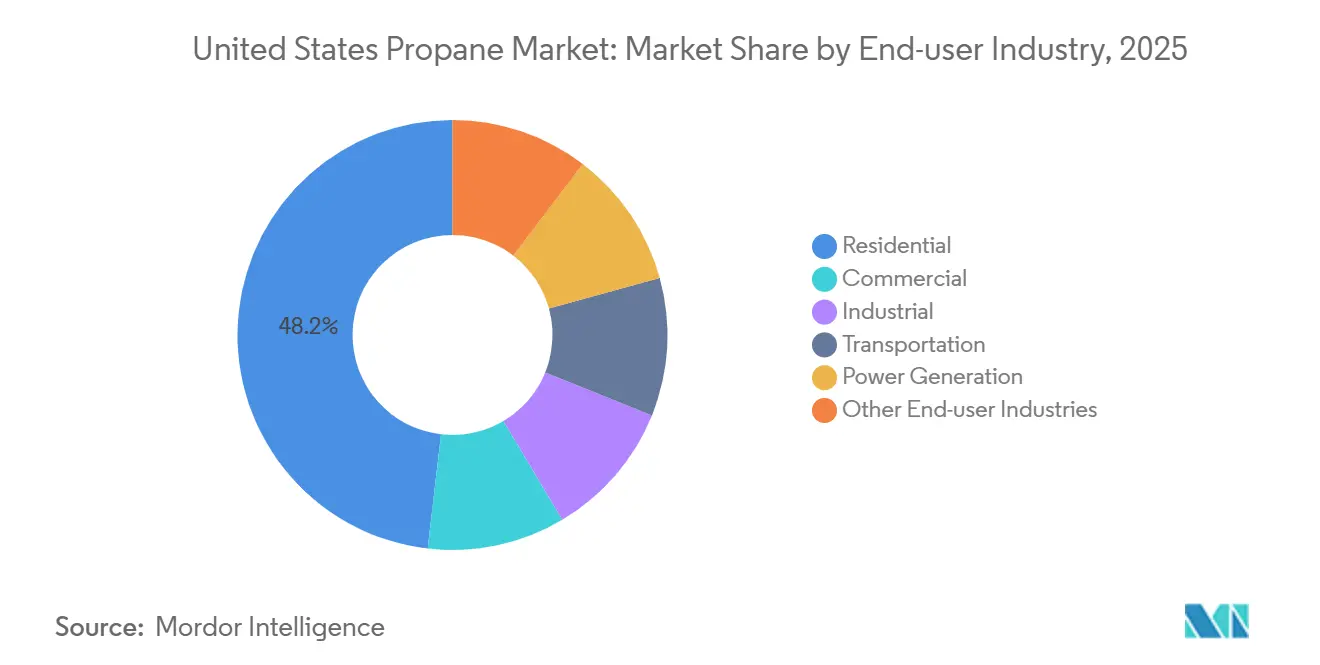

- Por industria de usuario final, el segmento residencial mantuvo el 48,16% de la participación del mercado de propano de los Estados Unidos en 2025; el transporte es el usuario final de más rápido crecimiento, aumentando a una CAGR del 5,33% en el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Propano de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conversiones de flotas de autogas (autobuses escolares, reparto, vehículos municipales) | +1.2% | Nacional, concentrado en distritos escolares del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Adiciones de capacidad de PDH petroquímica | +1.5% | Costa del Golfo (PADD 3), con efectos secundarios en el centro de Conway del PADD 2 | Largo plazo (≥ 4 años) |

| Instalaciones de generadores de respaldo para la resiliencia de la red eléctrica | +0.8% | Nacional, con ganancias tempranas en Texas, California y el Noreste | Mediano plazo (2-4 años) |

| Modelos de suscripción de Propano como Servicio (monitoreo de tanques por IoT) | +0.5% | Nacional, adopción más rápida en mercados urbanos competitivos | Corto plazo (≤ 2 años) |

| Microrredes fuera de la red para torres de banda ancha rural | +0.3% | Áreas rurales, Apalaches, Grandes Llanuras, Oeste Montañoso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Conversiones de Flotas de Autogas se Aceleran a Medida que se Endurecen las Normas sobre el Diésel

Los distritos escolares están utilizando las subvenciones del Programa de Autobuses Escolares Limpios para reemplazar las unidades diésel[1]Agencia de Protección Ambiental de EE. UU., "Programa de Autobuses Escolares Limpios", epa.gov. Al asegurar propano a un costo inferior al del diésel, logran recuperar la inversión en pocos años. Los motores de inyección directa de propano, con su impresionante potencia, no solo replican el par motor del diésel, sino que también reducen significativamente las emisiones de NOx. La plataforma de 7,3 litros de Blue Bird y el B6.7 Propano de Cummins están avanzando esta tecnología hacia las flotas de reparto de Clase 6-7, apuntando a un mercado de cientos de miles de vehículos. Los operadores de flotas están experimentando ahorros sustanciales en combustible, y la telemática confirma un rendimiento constante con ciclos de trabajo anuales que logran kilometrajes impresionantes. A medida que más áreas metropolitanas adoptan zonas de bajas emisiones, el menor requerimiento de capital del propano, en comparación con los sistemas eléctricos de batería, está acelerando las conversiones, una tendencia que se proyecta persistirá durante el período de pronóstico de 2026–2031.

Las Adiciones de Capacidad de PDH Petroquímica Consolidan la Demanda de Materia Prima

El PDH 2 de Enterprise Products Partners, que procesa un volumen diario sustancial de propano, produce propileno de grado polímero. Para 2028, la expansión de Channelview de LyondellBasell añadirá capacidad adicional. Con las unidades de PDH representando ahora una porción significativa del consumo petroquímico de propano, su demanda se ha desvinculado de las tasas de operación de las refinerías. Mientras tanto, los diseños más nuevos de deshidrogenación catalítica fluida (FCDh), que conllevan menores costos de capital, están impulsando expansiones de capacidad, a pesar de los obstáculos en el financiamiento ESG. De cara al futuro, se espera que la sólida demanda petroquímica durante el período de pronóstico de 2026–2031 refuerce el mercado de propano de los Estados Unidos.

Las Instalaciones de Generadores de Respaldo Aumentan con las Inversiones en Confiabilidad de la Red Eléctrica

Para 2030, el Departamento de Energía proyecta una capacidad pico adicional de 100 GW, con los centros de datos representando la mitad de ese crecimiento[2]Departamento de Energía de EE. UU., "Resiliencia de la Red Eléctrica y Demanda de Energía de los Centros de Datos", energy.gov. En áreas urbanas con estrictas regulaciones de partículas, los generadores de propano, favorecidos por sus prolongados tiempos de funcionamiento y procesos de permisos más sencillos, superan a sus contrapartes diésel. Las unidades de Generac, diseñadas para instalaciones de hiperescala, están ganando una tracción significativa. Además, los paquetes de calor y energía combinados (CHP), conocidos por sus altas eficiencias, están aprovechando los incentivos federales para instalaciones que superan una capacidad específica. Aunque el uso comercial de propano disminuyó en 2024 debido a las temperaturas suaves, la mayor adopción de generadores mitigó esta disminución, indicando una nueva trayectoria de crecimiento para el mercado de propano de EE. UU. durante el período de pronóstico de 2026–2031.

Los Modelos de Suscripción de Propano como Servicio Impulsan los Márgenes

Los primeros adoptantes de sensores IoT han reducido significativamente los tiempos de entrega de emergencia y han aumentado la retención de clientes. Las plataformas que activan recargas a capacidades específicas del tanque están mitigando las fluctuaciones estacionales, lo que lleva a una mejor rotación de activos. Los distribuidores ahora ofrecen servicios agrupados —arrendamiento de equipos, mantenimiento y suministro— a una tarifa mensual fija, haciéndolos más accesibles para los hogares rurales. Destacando la ventaja competitiva de estas herramientas de participación, un notable crecimiento de volumen durante el período de pronóstico de 2026–2031 está directamente vinculado a su implementación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios vinculada a los mercados de LGN y petróleo crudo | -0.9% | Nacional, aguda en el Noreste dependiente de importaciones del PADD 1 | Corto plazo (≤ 2 años) |

| Cuellos de botella ferroviarios y de oleoductos en los principales PADD | -0.6% | PADD 1 (Noreste), PADD 2 (centro de Conway en el Medio Oeste) | Mediano plazo (2-4 años) |

| Desinversión impulsada por ESG que limita el gasto de capital en exploración y producción | -0.4% | Nacional, concentrado en la Cuenca Pérmica y la Costa del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Precios Comprime los Márgenes de los Distribuidores

En 2024, el clima cálido y la producción récord de LGN provocaron una caída significativa en los precios al contado de Mont Belvieu, planteando desafíos para los titulares de contratos a precio fijo. A lo largo del año, las exportaciones se dispararon, con barriles siendo redirigidos al exterior debido a las atractivas primas en Asia. El riesgo de base entre el Golfo y los centros regionales a menudo resultó en coberturas imperfectas. Como resultado, Suburban Propane experimentó una disminución en su margen bruto por galón del año fiscal, incluso con mayores volúmenes.

Los Cuellos de Botella Ferroviarios y de Oleoductos Elevan los Costos Logísticos

En el invierno de 2024-25, los distribuidores del Noreste dependieron predominantemente de las importaciones por vía marítima para sus necesidades de abastecimiento. Sin embargo, la escasez de vagones de ferrocarril resultó en mayores recargos de flete. En Conway, la demanda superó la capacidad disponible de los oleoductos, lo que requirió el uso del transporte ferroviario y elevó aún más los costos de transporte. Al mismo tiempo, los exportadores de la Costa del Golfo, que frecuentemente priorizaban los envíos al exterior, crearon involuntariamente una escasez artificial río arriba durante los períodos de clima más frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Procesamiento de Gas Natural Domina, el Propano Renovable Escala Rápidamente

En 2025, el procesamiento de gas natural dominó el panorama de suministro, con una participación sustancial del 78,72%. Esto fue impulsado en gran medida por las actividades de fraccionamiento en Mont Belvieu y los sólidos rendimientos del gas asociado del Pérmica. Estas dinámicas de procesamiento fortalecen el mercado de propano de EE. UU., incluso cuando las contribuciones de los coproductos de refinería disminuyen. Aunque el propano renovable actualmente ocupa una modesta porción del suministro, se encuentra en una impresionante trayectoria de crecimiento, con una CAGR del 9,95% durante el período de pronóstico de 2026–2031. Este auge se atribuye en gran medida a los créditos LCFS, que han creado un nicho lucrativo que ha despertado el interés de los primeros adoptantes en la región de California-Oregón. En este panorama cambiante del propano en EE. UU., la extracción tradicional de LGN se alinea con las demandas de materias primas, mientras que las iniciativas pioneras de bajo carbono atraen a compradores orientados a créditos.

Las fusiones y adquisiciones subrayan el creciente valor de la infraestructura: la adquisición de Magellan por parte de ONEOK unificó dos potencias con capacidades sustanciales de fraccionamiento. Con el objetivo de reforzar la flexibilidad de exportación, Enterprise está expandiendo metódicamente sus cavernas de almacenamiento. Incluso en medio del escrutinio ESG, los productores mantienen una perspectiva optimista sobre los proyectos de procesamiento, respaldados por la demanda constante de los mercados de PDH y exportación. Los pioneros del propano renovable, Neste y Oberon, están estableciendo instalaciones compactas. Al aprovechar los trenes existentes de diésel renovable o dimetiléter (DME), están ejemplificando un enfoque estratégico y modular para escalar los suministros de bajo carbono.

Por Aplicación: La Calefacción Sigue Liderando, el Combustible para Motor Gana Terreno

En 2025, la calefacción de espacios y agua representó una participación dominante del 55,13% del mercado. Sin embargo, a medida que las ventas de bombas de calor comenzaron a superar los envíos de calderas de gas, se hizo evidente un cambio gradual. Un vórtice polar en enero de 2025 puso de manifiesto la sensibilidad del mercado ante las condiciones climáticas, impulsando el consumo. Si bien la presencia del mercado de propano de los Estados Unidos en las aplicaciones de combustible para motores sigue siendo modesta, se encuentra en un rápido ascenso, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 5,38% durante el período de pronóstico 2026–2031. La industria de autobuses escolares de los Estados Unidos está migrando hacia motores de propano por sus menores costos y una mejor conformidad ambiental. Este crecimiento está impulsado en gran medida por la creciente adopción de motores de autogas en flotas escolares, de reparto y de recolección de residuos.

Una gran parte del uso del propano en el sector petroquímico es como materia prima química. La demanda de esta materia prima se ha visto reforzada por las próximas puestas en marcha de plantas de deshidrogenación de propano (PDH), lo que ofrece un amortiguador ante cualquier posible disminución en el uso residencial del propano. Con el auge de las cargas de trabajo de inteligencia artificial (IA), se ha registrado un marcado incremento en la demanda de generación de energía, especialmente para grupos electrógenos de respaldo en centros de datos. Adicionalmente, los procesos de cocción e industriales especializados amplifican aún más esta demanda, actuando como salvaguarda frente a la creciente tendencia de electrificación en las aplicaciones de calefacción primaria.

Por Industria de Usuario Final: El Sector Residencial Domina, el Transporte se Acelera

En 2025, el uso residencial, que representa el 48,16% del volumen de usuarios finales, enfrenta desafíos derivados de los objetivos de electrificación estatales y los reembolsos bajo la Ley de Reducción de la Inflación. Sin embargo, las limitaciones en el rendimiento en climas fríos y las realidades fuera de la red garantizan la continua relevancia del propano en los hogares de EE. UU. El sector del transporte, aunque actualmente es un actor menor, está experimentando una sólida tasa de crecimiento anual compuesta (CAGR) del 5,33% en el período de pronóstico (2026-2031). Los operadores están aprovechando las oportunidades que presentan los bajos costos de energía y una infraestructura de repostaje simplificada. En consecuencia, la trayectoria de crecimiento de la industria de propano de EE. UU. se inclina cada vez más hacia el transporte en lugar de la calefacción.

En 2026, los edificios comerciales fueron grandes consumidores de energía. Los inviernos más suaves moderaron este consumo, pero los mandatos del código de construcción para energía de respaldo en el sitio mitigaron el impacto. Los usuarios industriales están recurriendo a las carretillas elevadoras de propano por sus rápidas capacidades de repostaje y cero emisiones en interiores. La agricultura sigue siendo un comprador estacional constante, particularmente para el secado de granos. En conjunto, estos segmentos no solo distribuyen el riesgo, sino que también mejoran el rendimiento fundamental del mercado de propano de EE. UU.

Análisis Geográfico

La Costa del Golfo (PADD 3), como el motor de suministro de la nación, produce un volumen significativo de productos fraccionados. Cuando los diferenciales al contado asiáticos se amplían, el PADD 3 exporta una porción sustancial de la producción nacional. El Medio Oeste (PADD 2) Conway, muy dependiente de los flujos entrantes del PADD 3, lucha con la saturación de los oleoductos. Esta saturación obliga a desviar volúmenes adicionales al ferrocarril, inflando los costos de entrega durante los períodos de máxima demanda. El Noreste (PADD 1) registra los precios más altos, recibiendo su suministro predominantemente por vía marítima. Además, la escasez de vagones de ferrocarril en invierno agrava las primas al contado.

California, junto con la Costa Oeste en general (PADD 5), impulsa las importaciones. Sin embargo, lideran en la adopción de propano renovable, incurriendo en primas para aprovechar los créditos LCFS. Texas emerge como una potencia, impulsada por el PDH, las terminales de exportación y una red de distribuidores que facilita las conversiones de flotas. El Sureste es pionero en la conversión de autobuses escolares, mientras que el Oeste Montañoso utiliza microrredes de propano-solar para alimentar torres de banda ancha rural.

Las disparidades de crecimiento regional en el mercado de propano de EE. UU. se derivan de tres factores fundamentales: los grados-día de calefacción, los obstáculos de infraestructura y los incentivos de política, todos los cuales influyen en las trayectorias de demanda localizadas.

Panorama Competitivo

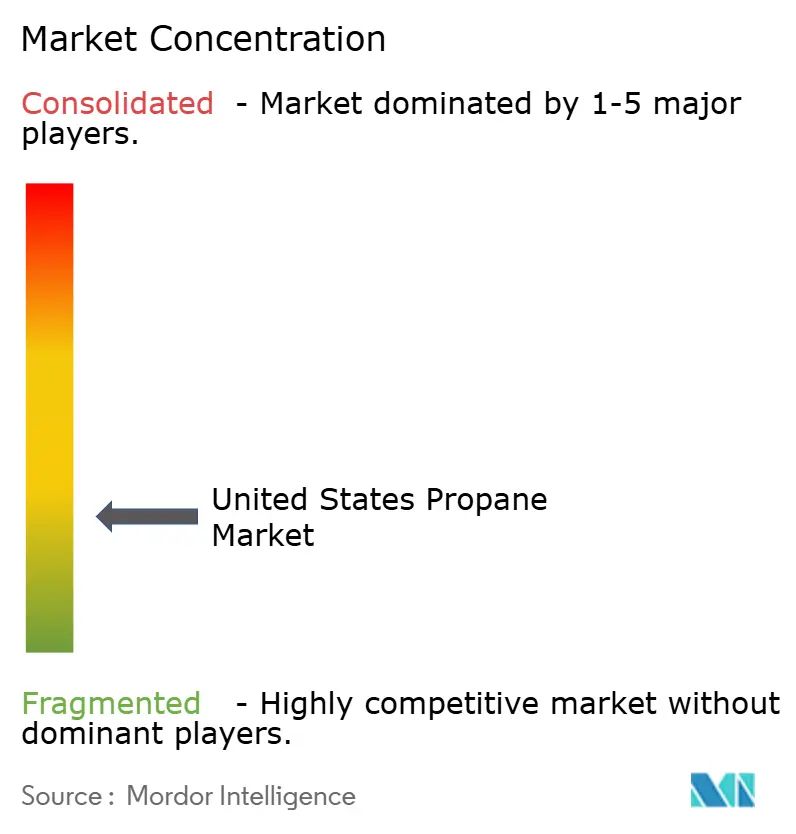

El Mercado de Propano de los Estados Unidos está fragmentado. Los manuales estratégicos ahora destacan la telemetría de tanques por IoT, enfatizan la integración vertical y establecen asociaciones de propano renovable. Los gigantes de la infraestructura están aumentando el fraccionamiento para mejorar el valor de exportación. En contraste, los nuevos actores están disrumpiendo el mercado con un enfoque de suministro de bajo carbono. El capital privado está generando un impacto significativo. Las cadenas más pequeñas están aprovechando su densidad y sus estrechas relaciones con los clientes. Simultáneamente, las cooperativas están agrupando combustible con servicios de agronomía, fortaleciendo la lealtad de los clientes en los mercados rurales. En conjunto, estas estrategias contribuyen a un equilibrio dinámico en el mercado de propano de EE. UU.

Líderes de la Industria de Propano de los Estados Unidos

AmeriGas Propane, Inc.

Ferrellgas

Suburban Propane

DCC Propane

Superior Plus Propane

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AmeriGas Propane, Inc. ha finalizado un acuerdo definitivo para desinvertir sus activos en Hawái a Isle Gas, una subsidiaria de AMF Hawaii Investment Holdings, LLC. Esta decisión estratégica incluye la venta de aproximadamente 750.000 galones de instalaciones de almacenamiento de propano y una flota de reparto que atiende a clientes en todo Hawái.

- Mayo de 2025: Alliance Energy Services, especializada en suministro y logística de propano, ha adquirido 18 terminales de propano de NGL Energy Partners. Este movimiento refuerza la infraestructura de Alliance Energy Services, mejorando su capacidad para atender a clientes en mercados clave de todo el país, según declaró la empresa.

Alcance del Informe del Mercado de Propano de los Estados Unidos

El propano es un gas alcano de tres carbonos (C3H8). Se almacena bajo presión dentro de un tanque como un líquido incoloro e inodoro.

El mercado de propano está segmentado por fuente, aplicación e industria de usuario final. Por fuente, el mercado está segmentado en procesamiento de gas natural, refinación de petróleo crudo y propano renovable (biopropano). Por aplicación, el mercado está segmentado en calefacción de espacios y agua, cocina, combustible para motor, materia prima química, generación de energía y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en residencial, comercial, industrial, transporte, generación de energía y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (Toneladas).

| Procesamiento de Gas Natural |

| Refinación de Petróleo Crudo |

| Propano Renovable (Biopropano) |

| Calefacción de Espacios y Agua |

| Cocina |

| Combustible para Motor |

| Materia Prima Química |

| Generación de Energía |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Generación de Energía |

| Otras Industrias de Usuario Final |

| Por Fuente | Procesamiento de Gas Natural |

| Refinación de Petróleo Crudo | |

| Propano Renovable (Biopropano) | |

| Por Aplicación | Calefacción de Espacios y Agua |

| Cocina | |

| Combustible para Motor | |

| Materia Prima Química | |

| Generación de Energía | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Transporte | |

| Generación de Energía | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de propano de los Estados Unidos en términos de volumen hoy en día?

Alcanzó 28,35 millones de toneladas en 2026 y está en camino de llegar a 36,28 millones de toneladas para 2031, creciendo a una CAGR del 5,06%.

¿Qué aplicación se está expandiendo más rápidamente?

El uso como combustible para motor, respaldado por las conversiones de flotas de autobuses escolares y de reparto, avanza a una CAGR del 5,38% hasta 2031.

¿Qué está impulsando el crecimiento del propano renovable?

Los créditos LCFS y del Estándar de Combustible Renovable (RFS) sustentan una CAGR del 9,95% (2026-2031) para el suministro renovable a pesar de los precios premium.

¿Cuál es el panorama competitivo del mercado?

El Mercado de Propano de los Estados Unidos está fragmentado. Los manuales estratégicos ahora destacan la telemetría de tanques por IoT, enfatizan la integración vertical y establecen asociaciones de propano renovable.

Última actualización de la página el: