Tamaño y Cuota del Mercado de Ciberseguridad de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

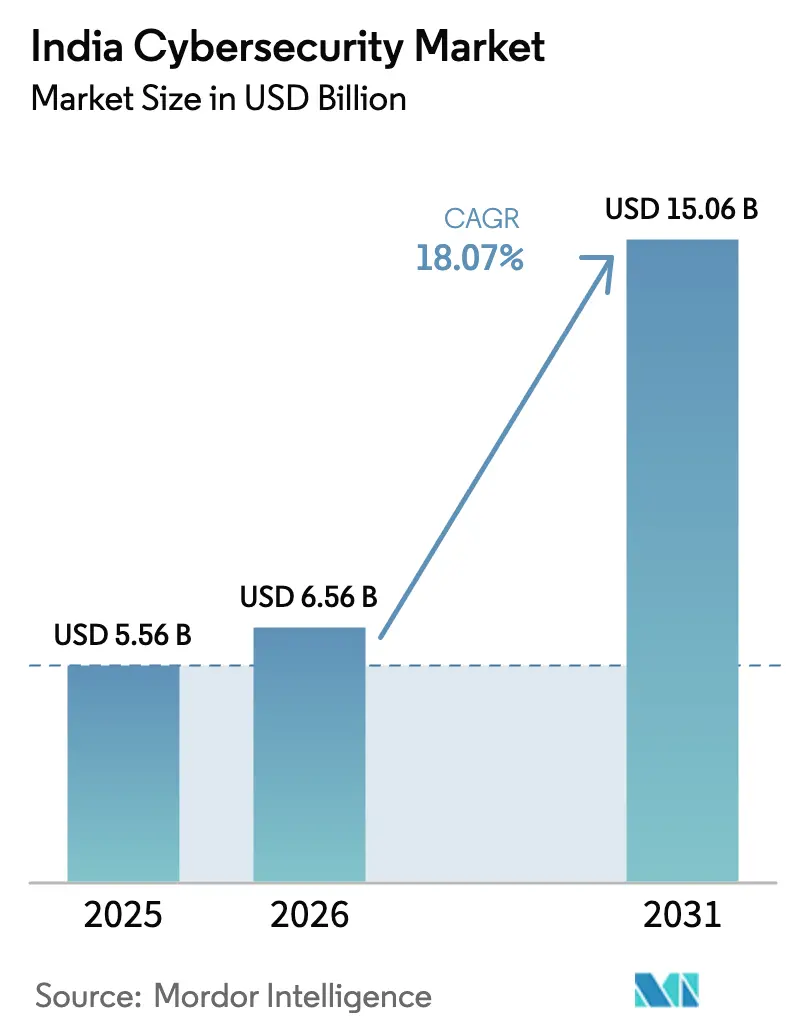

| Tamaño del mercado en el año base (2025) | 5.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de India por Mordor Intelligence

El tamaño del mercado de ciberseguridad de India fue valorado en 5.560 millones de USD en 2025 y se estima que crecerá desde 6.560 millones de USD en 2026 hasta alcanzar 15.060 millones de USD en 2031, a una CAGR del 18,07% durante el período de previsión (2026-2031). Los programas públicos con enfoque en la nube, el aumento en los volúmenes de brechas y normas más estrictas de protección de datos se combinan para mantener el crecimiento del gasto muy por encima del promedio mundial. La Ley de Protección de Datos Personales Digitales (DPDPA, por sus siglas en inglés) impone sanciones elevadas, por lo que los consejos de administración están acelerando los desembolsos en cifrado, monitoreo y respuesta a incidentes. Los pagos en tiempo real, especialmente UPI, generan presión por fraude de identidad que orienta los presupuestos hacia controles de confianza cero. Los contratos de detección y respuesta gestionadas se multiplican a medida que las empresas enfrentan una escasez de talento, mientras que la financiación de capital de riesgo sostiene a los innovadores nacionales que abordan patrones de amenazas específicos de India. En general, el mercado está pivotando de herramientas puntuales hacia enfoques de plataforma que prometen un cumplimiento normativo más rápido, un menor tiempo medio de detección y una convergencia más profunda de la seguridad de redes.

Conclusiones Clave del Informe

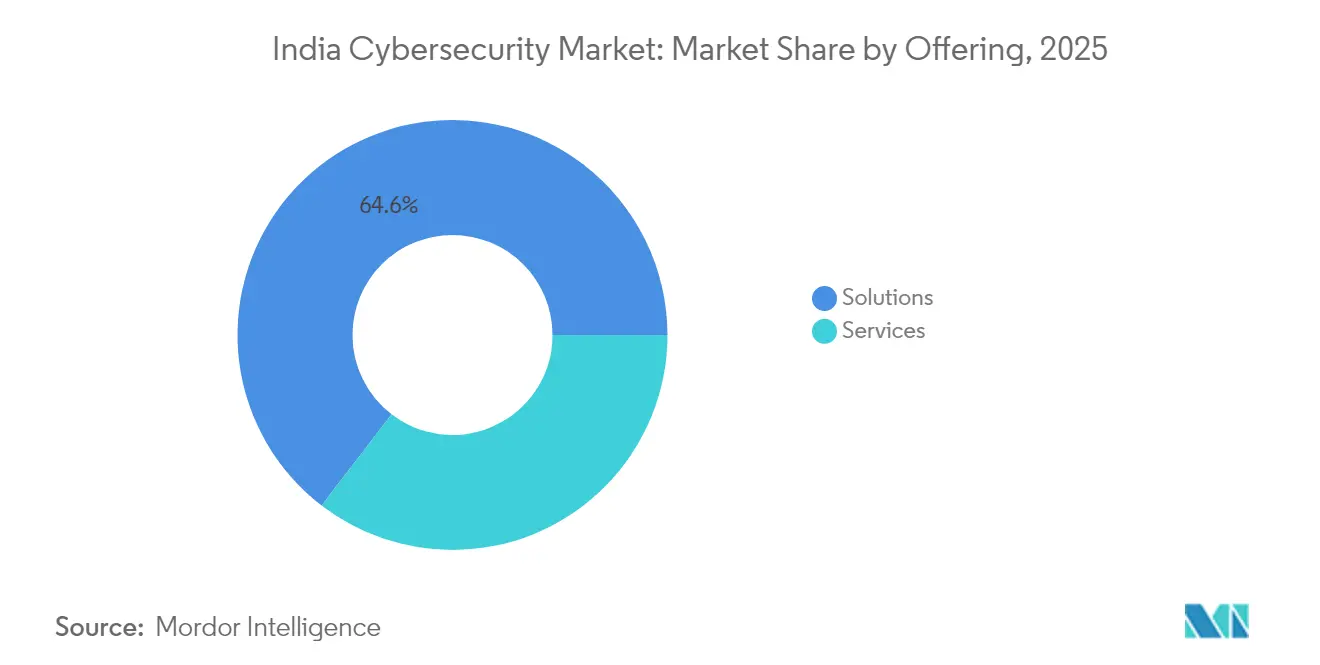

- Por oferta, las soluciones representaron el 64,58% de la cuota de ingresos en 2025; los servicios están en camino de lograr una CAGR del 18,62% hasta 2031.

- Por modo de implementación, la implementación local mantuvo el 54,35% de la cuota del mercado de ciberseguridad de India en 2025; se prevé que la nube se expanda a una CAGR del 21,92%.

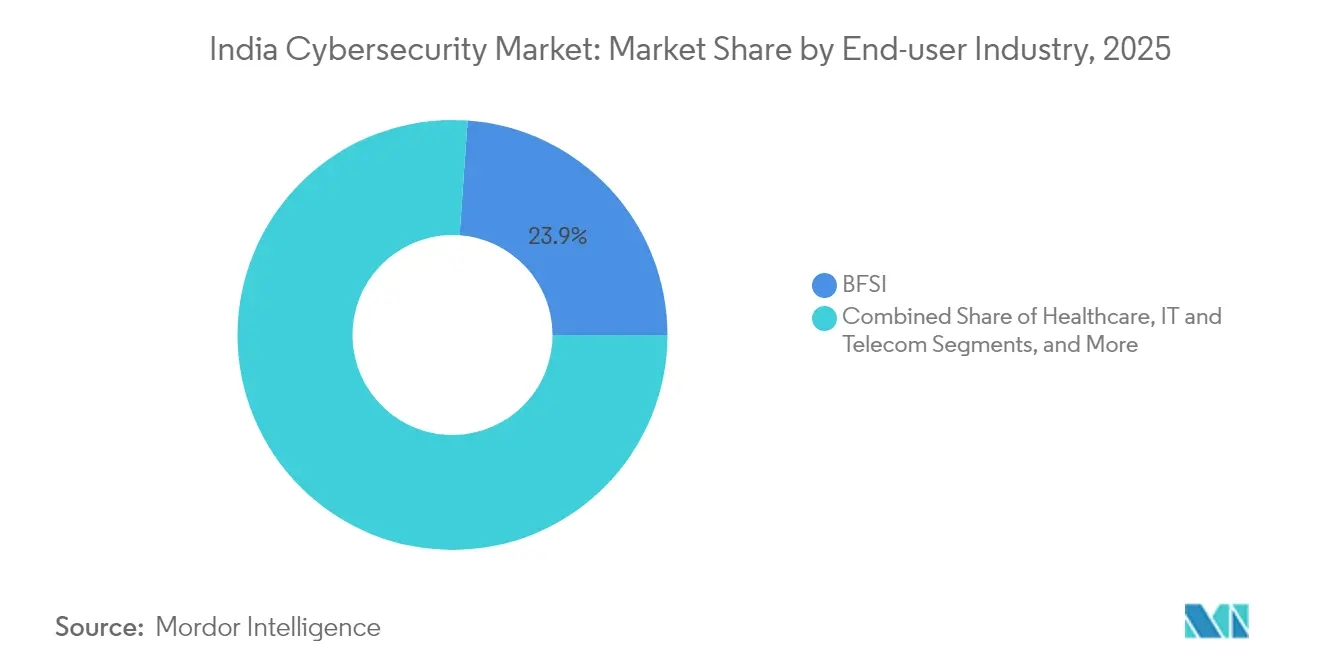

- Por industria del usuario final, BFSI lideró con el 23,88% de la cuota de ingresos en 2025; el sector salud avanza a una CAGR del 18,86%.

- Por tamaño de empresa del usuario final, las grandes empresas captaron el 69,72% del gasto de 2025, mientras que se espera que las pymes crezcan a una CAGR del 19,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La India Digital y la Modernización Empresarial que Exigen Controles de Ciberseguridad Robustos | +4.20% | Metrópolis de Nivel 1; en aumento en Nivel 2 | Mediano plazo (2-4 años) |

| Aumento de UPI y Pagos en Tiempo Real que Impulsan la Demanda de Protección de Identidad y Antifraude | +3.80% | A nivel nacional; primero en zonas urbanas | Corto plazo (≤ 2 años) |

| Ley DPDP Gubernamental y Plazos de Cumplimiento de CERT-In que Aceleran el Gasto en Seguridad | +5.10% | Uniforme en toda India | Corto plazo (≤ 2 años) |

| Despliegue de 5G e IoT que Expone Nuevas Superficies de Ataque en Telecomunicaciones y Manufactura Inteligente | +2.70% | Urbano y luego semiurbano | Mediano plazo (2-4 años) |

| Auge del Ransomware como Servicio que Afecta al Sector Público e Infraestructura Crítica | +2.30% | Principales metrópolis | Corto plazo (≤ 2 años) |

| Capital de Riesgo y Subvenciones Gubernamentales que Impulsan el Ecosistema de Startups de Ciberseguridad India | +1.90% | Bengaluru, Mumbai, Delhi NCR, Hyderabad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La India Digital y la Modernización Empresarial que Exigen Controles de Ciberseguridad Robustos

El programa La India Digital ha digitalizado los servicios ciudadanos a una velocidad récord, ampliando la superficie de ataque nacional y convirtiendo la ciberseguridad en una partida presupuestaria integral para los ministerios y agencias estatales. UPI procesa más de 15.000 millones de transacciones cada mes, una escala que obliga a los bancos a integrar autenticación adaptativa y motores de detección de fraude en tiempo real [1]Corporación Nacional de Pagos de India, "Estadísticas del Producto UPI," npci.org.in. Encuestas a directores financieros revelan que el 60% de las empresas indias aumentarán sus asignaciones de seguridad en 2025, cifra notablemente superior al promedio mundial del 47%. Las empresas ahora integran puntos de control de confianza cero en cada ciclo de modernización, lo que resulta en ciclos de adquisición más cortos para controles de identidad, cargas de trabajo en la nube y prevención de pérdida de datos.

Aumento de UPI y Pagos en Tiempo Real que Impulsan la Demanda de Protección de Identidad y Antifraude

La Interfaz de Pagos Unificada ha redefinido las finanzas minoristas, pero su conveniencia también atrae ataques de relleno de credenciales y ataques de intermediario en el navegador. Las instituciones financieras registraron más de 2.500 incidentes de seguridad solo en la segunda mitad de 2024. Los bancos responden implementando autenticación multifactor y biometría conductual, lo que a su vez estimula el crecimiento de los conjuntos de gestión de identidad y acceso (IAM, por sus siglas en inglés). El avance del sector hacia arquitecturas de confianza cero está respaldado por reguladores que priorizan el monitoreo continuo sobre las auditorías periódicas, ampliando el mercado potencial para los proveedores de análisis de fraude basados en IA.

Ley DPDP Gubernamental y Plazos de Cumplimiento de CERT-In que Aceleran el Gasto en Seguridad

La DPDPA de India establece multas de hasta 500 millones de INR (5,82 millones de USD) por brechas de datos personales, lo que obliga a las organizaciones a cifrar registros, conservar registros de actividad durante 180 días y presentar informes de incidentes en un plazo de seis horas. Los directores de información agrupan por ello la automatización de notificación de brechas, los servicios de gestión de claves y las evaluaciones de impacto de protección de datos en los planes de gasto de capital anual. Las normas de aplicación preliminares publicadas en enero de 2025 codifican adicionalmente las normas de consentimiento, transferencia transfronteriza y evaluación de impacto, bloqueando los presupuestos de cumplimiento al menos a mediano plazo. Estas obligaciones refuerzan la demanda de servicios de seguridad gestionados que garanticen paneles de control listos para auditoría.

Despliegue de 5G e IoT que Expone Nuevas Superficies de Ataque en Telecomunicaciones y Manufactura Inteligente

La cobertura nacional de 5G está conectando millones de sensores industriales, medidores inteligentes y dispositivos autónomos. Los volúmenes semanales de ciberataques en India ya superan los 3.300, muy por encima del promedio mundial, con defensa y aeroespacial enfrentando el mayor riesgo. Las empresas de telecomunicaciones responden integrando pasarelas de seguridad en los núcleos de red, mientras que los fabricantes implementan herramientas de descubrimiento sin agente para mapear el tráfico de tecnología operacional. La convergencia de las pilas de TI y OT está impulsando por tanto las ventas de plataformas de visibilidad unificada capaces de procesar protocolos industriales y telemetría en la nube por igual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Analistas SOC Certificados | −2.5% | A nivel nacional; más aguda en Nivel 2/3 | Mediano plazo (2-4 años) |

| Sensibilidad al Precio entre las Mipymes que Limita la Adopción de Soluciones de Nivel Empresarial | −1.8% | Clústeres industriales | Corto plazo (≤ 2 años) |

| Regulación Fragmentada sobre Flujos de Datos Transfronterizos que Genera Retrasos en las Adquisiciones | −1.4% | Multinacionales en centros de TI/ITeS | Mediano plazo (2-4 años) |

| Complejidad de la infraestructura heredada | −1.0% | Industrias reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Analistas SOC Certificados

Las empresas tienen dificultades para cubrir los puestos de analistas de nivel 1 y nivel 2, lo que impulsa la adopción de automatización y monitoreo externalizado. CERT-In y Fortinet se han asociado con universidades para integrar planes de estudio de seguridad que nutrirán la cantera de talento en los próximos tres años[2]Express Computer, "Fortinet y CERT-In lanzan iniciativas conjuntas para el ámbito académico," expresscomputer.in. De manera provisional, los contratos de detección y respuesta gestionadas crecen a tasas de dos dígitos porque los proveedores de servicios pueden agrupar la escasa experiencia entre múltiples clientes.

Sensibilidad al Precio entre las Mipymes que Limita la Adopción de Soluciones de Nivel Empresarial

Los pequeños fabricantes y las empresas de servicios con frecuencia clasifican la ciberseguridad por debajo de los impulsores inmediatos de ingresos. La demanda media de rescate contra las pymes aumentó considerablemente en 2024, aunque muchos propietarios aún consideran que las herramientas avanzadas son inasequibles. Los proveedores ahora empaquetan protección de endpoints, seguridad del correo electrónico y retención básica de registros en paquetes de pago por uso, permitiendo a las mipymes escalonar las inversiones sin un capital inicial elevado. Las clínicas de concientización impulsadas por el gobierno resaltan además el impacto financiero del tiempo de inactividad, cambiando gradualmente las percepciones de "conveniente" a "imprescindible".

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Dominan, los Servicios se Aceleran

Las soluciones siguen siendo el ancla de ingresos, manteniendo el 64,58% de la cuota del mercado de ciberseguridad de India en 2025. Los paquetes de seguridad de redes, protección de cargas de trabajo en la nube y gestión de identidad y acceso se actualizan en primer lugar cuando los consejos de administración aprueban el gasto de nivelación. Los proveedores añaden análisis de IA y paneles de control consolidados para reducir la fatiga de alertas, manteniendo altas las tasas de renovación.

Se prevé que el segmento de servicios del mercado de ciberseguridad de India registre una CAGR del 18,62% hasta 2031, ya que las limitaciones de talento obligan a las organizaciones a externalizar la detección y la respuesta. Los proveedores de servicios de seguridad gestionados que garantizan la notificación de incidentes en seis horas —siguiendo las normas de CERT-In— ganan contratos plurianuales. Las prácticas de asesoría que combinan experiencia en cumplimiento y caza de amenazas registran tasas de adhesión crecientes, lo que confirma que la profundidad de los procesos, y no la escala de la plantilla, impulsa ahora las decisiones de compra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Nube Transforma la Arquitectura de Seguridad

Los controles locales todavía representan el 54,35% del gasto de 2025, principalmente en entornos bancarios, de telecomunicaciones e infraestructura crítica donde las auditorías de soberanía de datos siguen siendo estrictas. Estos compradores actualizan los equipos solo si el hardware expone API abiertas que alimentan sistemas SIEM en la nube, lo que demuestra que el diseño híbrido es la nueva norma.

Por el contrario, las implementaciones en la nube en el mercado de ciberseguridad de India avanzan a una CAGR del 21,92%, impulsadas por el hecho de que el 99% de las empresas nacionales operan nubes híbridas. Los responsables de seguridad de la información valoran la intermediación de identidades, la defensa en tiempo de ejecución de contenedores y los módulos de gestión de postura que se mapean automáticamente a los controles DPDPA. Los proveedores nativos de la nube lideran así las listas de preselección cuando la velocidad de DevOps supera al bloqueo heredado.

Por Industria del Usuario Final: BFSI Lidera, el Sector Salud se Acelera

El sector vertical BFSI concentra el 23,88% de los ingresos actuales, validando su reputación consolidada como el indicador líder del mercado de ciberseguridad de India. La presión por pérdidas por fraude impulsa a los bancos a pilotar biometría conductual, mientras que los reguladores insisten en pistas de auditoría inmutables. El sector salud avanza a una CAGR del 18,86% en el mercado de ciberseguridad de India.

Los presupuestos del sector salud se incrementan tras la brecha de 2024 en el Centro Regional del Cáncer, lo que lleva a los directores de información hospitalarios a inventariar cada dispositivo de diagnóstico conectado. Los especialistas en seguridad de OT ahora presentan paquetes de descubrimiento de activos y microsegmentación, ampliando el tamaño total del mercado de ciberseguridad de India en los campus de ciencias de la vida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa del Usuario Final: Las Pymes Reducen la Brecha de Protección

Las grandes empresas representan el 69,72% del tamaño del mercado de ciberseguridad de India en 2025, aprovechando licencias en volumen y flujos de trabajo integrados de centros de operaciones de seguridad para obtener telemetría de miles de endpoints. Los responsables de toma de decisiones evalúan a los proveedores cada vez más en función de la cobertura de automatización y las métricas de contención de brechas en lugar de recuentos de funcionalidades.

Las pymes, aunque con un gasto absoluto menor, muestran una CAGR más rápida del 19,74% a medida que los paquetes de SaaS escalonados reducen el impacto del precio. La facturación flexible ha transformado la percepción de centro de costos a habilitador de negocio, impulsando a más empresas del mercado medio hacia hojas de ruta de confianza cero. La tendencia sugiere que la industria de ciberseguridad de India será menos dependiente de las grandes empresas a lo largo del período de previsión.

Análisis Geográfico

Mumbai, Bengaluru y Delhi NCR continúan anclando más de la mitad del mercado de ciberseguridad de India debido a que la densidad de centros de datos, la actividad bursátil y los clústeres de oficinas centrales demandan protección ininterrumpida. Las licitaciones estatales estipulan cada vez más la retención de registros alineada con la DPDPA, otorgando ventaja a los proveedores con paneles de cumplimiento automatizados. Las regiones de nube extranjera lanzadas en estas metrópolis aceleran aún más la adopción de seguridad SaaS.

Las ciudades de Nivel 2, como Hyderabad, Pune y Jaipur, registran un crecimiento de dos dígitos a medida que los centros de servicios compartidos y las fábricas de semiconductores entran en funcionamiento. Las cámaras de comercio locales coacoorganizan campamentos de entrenamiento de preparación cibernética, normalizando el cifrado de endpoints incluso para las pymes orientadas a la exportación. Los proveedores de servicios gestionados responden abriendo centros de operaciones de seguridad satélite, garantizando el enrutamiento de telemetría de baja latencia y satisfaciendo las cláusulas de residencia de datos que configuran el mercado de ciberseguridad de India.

Los distritos rurales y semiurbanos se encuentran aún en una etapa temprana, aunque la penetración de la banca móvil los expone al tráfico de phishing y botnets. Los bancos del sector público que ejecutan iniciativas de inclusión financiera incluyen seguridad de endpoints junto con aplicaciones de microcrédito, generando nuevas fuentes de ingresos para agentes de bajo impacto. Los operadores de torres de telecomunicaciones despliegan cortafuegos perimetrales para reforzar los enlaces de retorno, lo que demuestra que la geografía ya no determina los estándares básicos de protección dentro de la industria de ciberseguridad de India en sentido amplio.

Panorama Competitivo

El mercado de ciberseguridad de India muestra una concentración moderada. Los integradores nacionales —Tata Communications, Wipro, HCLTech e Infosys— combinan contratos de red heredados con operaciones de centros de operaciones de seguridad de próxima generación, creando acuerdos de pila completa de alta retención. Sus libros de jugadas de cumplimiento, perfeccionados a lo largo de auditorías del sector público, superan a los competidores globales cuando la puntuación de licitación favorece las credenciales de entrega local.

Los especialistas globales puros como Cisco, Check Point y Fortinet se apoyan en amplios presupuestos de I+D para impulsar cortafuegos mejorados con IA y plataformas XDR. El informe 2025 de Check Point que cita un aumento del 44% en los ataques ha elevado su visibilidad en los consejos de administración [3]Check Point Software, "El Informe de Seguridad 2025 detecta un aumento del 44% en los ciberataques," checkpoint.com. Fortinet aprovecha la convergencia de la seguridad de redes, con su nueva serie G que aumenta el rendimiento IPsec en 11 × con un menor consumo de energía [4]Fortinet Inc., "Fortinet ofrece una seguridad inigualable y un rendimiento de red eficiente con los nuevos cortafuegos de próxima generación," investor.fortinet.com.

Un vibrante conjunto de startups —PingSafe, Safe Security, Indusface y Quick Heal— expande el mercado de ciberseguridad de India abordando puntos de dolor localizados como el phishing multilingüe y el fraude vinculado a Aadhar. La financiación de capital de riesgo y las subvenciones semilla gubernamentales aceleran la velocidad de desarrollo de funcionalidades, mientras que las alianzas de canal con integradores de sistemas agilizan la adopción empresarial. La interacción entre operadores establecidos y disruptores garantiza la diversidad de soluciones sin fragmentar los ecosistemas de soporte.

Líderes de la Industria de Ciberseguridad de India

Quick Heal Technologies Limited

Tata Communications

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Wipro Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: A través de CERT-In y el Instituto de Tecnología y Ciencia de Birla (BITS Pilani), India ha lanzado una iniciativa nacional de mejora de capacidades en ciberseguridad dirigida tanto a profesionales del gobierno como de la industria.

- Junio de 2025: Check Point Software Technologies ha introducido una instancia de residencia de datos en India para su plataforma Harmony de Borde de Servicio de Acceso Seguro (SASE, por sus siglas en inglés).

- Mayo de 2025: Radware ha reforzado sus esfuerzos globales de mitigación de ataques de denegación de servicio distribuido (DDoS) inaugurando centros de seguridad en la nube en Nairobi, Mumbai y Chennai, en respuesta a las crecientes amenazas que enfrentan las aplicaciones web.

- Mayo de 2025: NxtGen Cloud Technologies se ha asociado con el gigante global de ciberseguridad Thales para reforzar la nube soberana de India con protección de nivel defensivo.

Alcance del Informe del Mercado de Ciberseguridad de India

Las soluciones de ciberseguridad son necesarias para proteger las operaciones digitales y las plataformas de una empresa frente a posibles ciberataques y amenazas. Una empresa enfrenta diversas amenazas, como ransomware, spyware, brechas de datos, entre otras, que podrían afectar negativamente sus operaciones. Por ende, los servicios y productos de ciberseguridad ofrecidos por los proveedores de soluciones ayudan a proteger a la empresa.

El mercado de ciberseguridad de India está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por sector vertical del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias del usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de ciberseguridad de India hasta 2031?

Se proyecta una CAGR del 18,07% durante el período 2026-2031.

¿Qué modelo de implementación crece más rápido?

Se prevé que la seguridad basada en la nube crezca a una CAGR del 21,92%, la más rápida dentro de la industria de ciberseguridad de India.

¿Por qué los servicios superan a las ventas de productos?

La escasez de talento impulsa a las empresas a externalizar la detección y la respuesta, elevando los ingresos de los servicios gestionados a una CAGR del 18,62%.

¿Qué sector vertical domina actualmente el gasto?

BFSI lidera con el 23,88% de los ingresos de 2025 porque los datos financieros siguen siendo el objetivo de mayor valor.

Última actualización de la página el: