Tamaño y Participación del Mercado de Ciberseguridad de Benelux

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

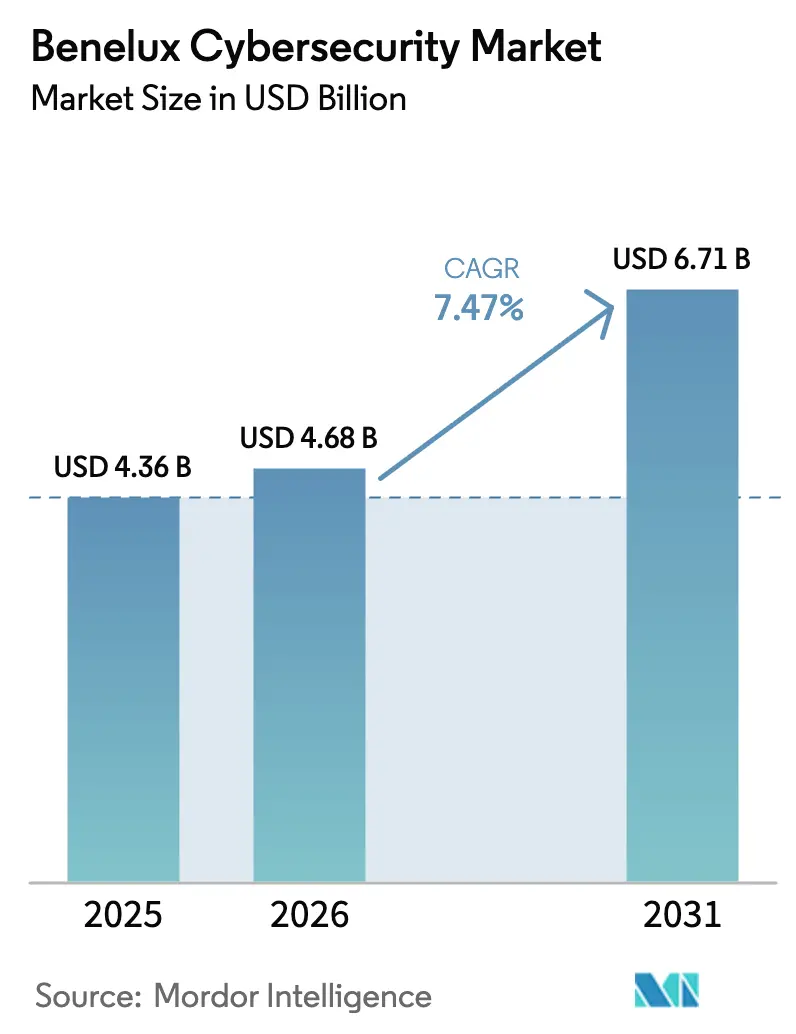

| Tamaño del mercado en el año base (2025) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

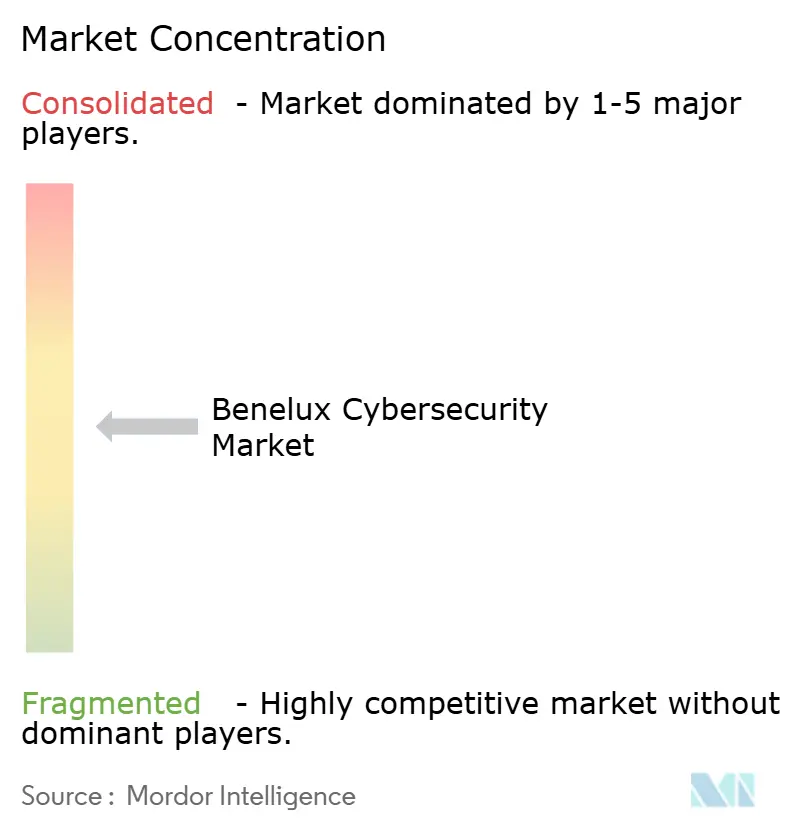

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Benelux por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Benelux crezca de 4.360 millones de USD en 2025 a 4.680 millones de USD en 2026, y se prevé que alcance los 6.710 millones de USD en 2031 con una CAGR del 7,47% durante el período 2026-2031. La acelerada migración a la nube, la aplicación más estricta de la Directiva 2 de Seguridad de Redes y Sistemas de Información de la UE (NIS2) y el creciente valor estratégico de la seguridad de la tecnología operativa en torno a los puertos de Róterdam y Amberes son los principales factores impulsores. La temprana transposición de NIS2 por parte de Bélgica ha convertido la tecnología de cumplimiento normativo en una prioridad de gasto, mientras que los Países Bajos y Luxemburgo enfrentan retrasos en la implementación que incrementan el riesgo regulatorio y estimulan inversiones preventivas. Los proveedores de servicios de seguridad gestionada (MSSP) están ganando cuota de mercado a medida que las empresas luchan por cubrir más de 13.500 puestos vacantes en ciberseguridad en toda la región. La financiación de capital riesgo en startups de computación para mejora de la privacidad concentradas en The Hague Security Delta superó los 130 millones de USD en 2025, lo que subraya la confianza de los inversores en las soluciones de soberanía de datos para el sector financiero y sanitario.

Conclusiones Clave del Informe

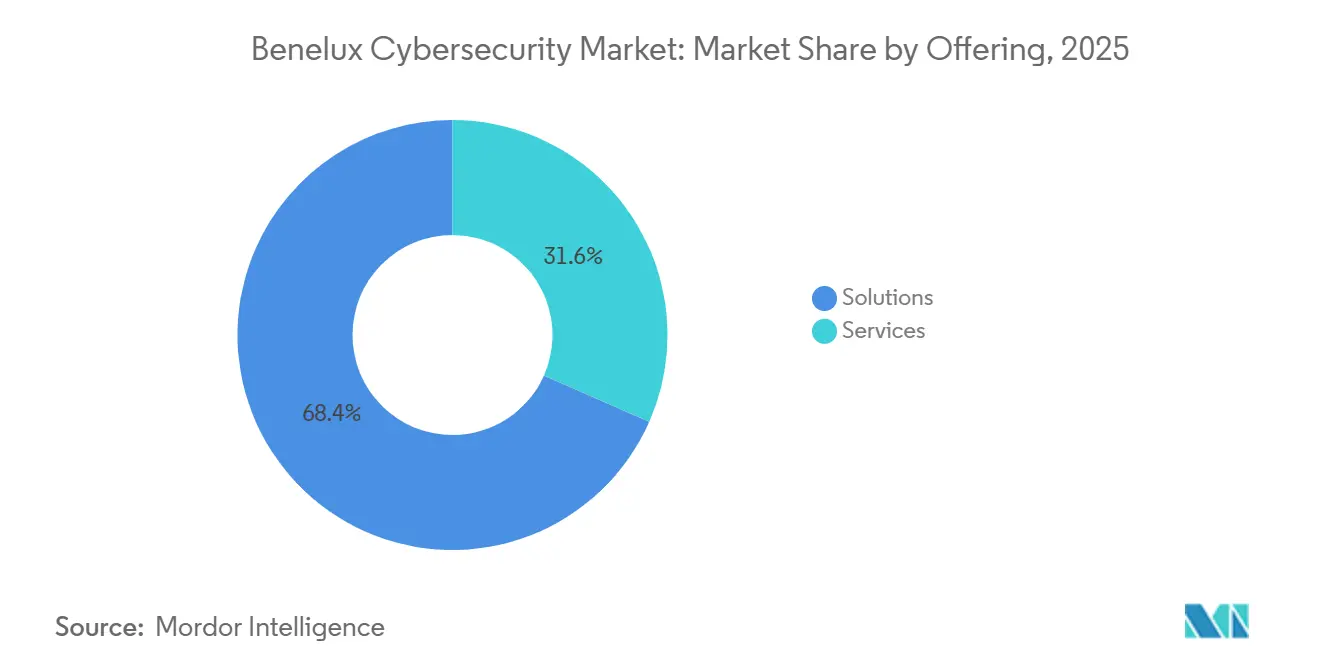

- Por oferta, las soluciones representaron el 68,38% de la participación del mercado de ciberseguridad de Benelux en 2025, mientras que se proyecta que los servicios registren una CAGR del 8,23% hasta 2031.

- Por modo de implementación, la nube mantuvo una participación del 63,21% del tamaño del mercado de ciberseguridad de Benelux en 2025 y se prevé que se expanda a una CAGR del 8,68% durante 2026-2031.

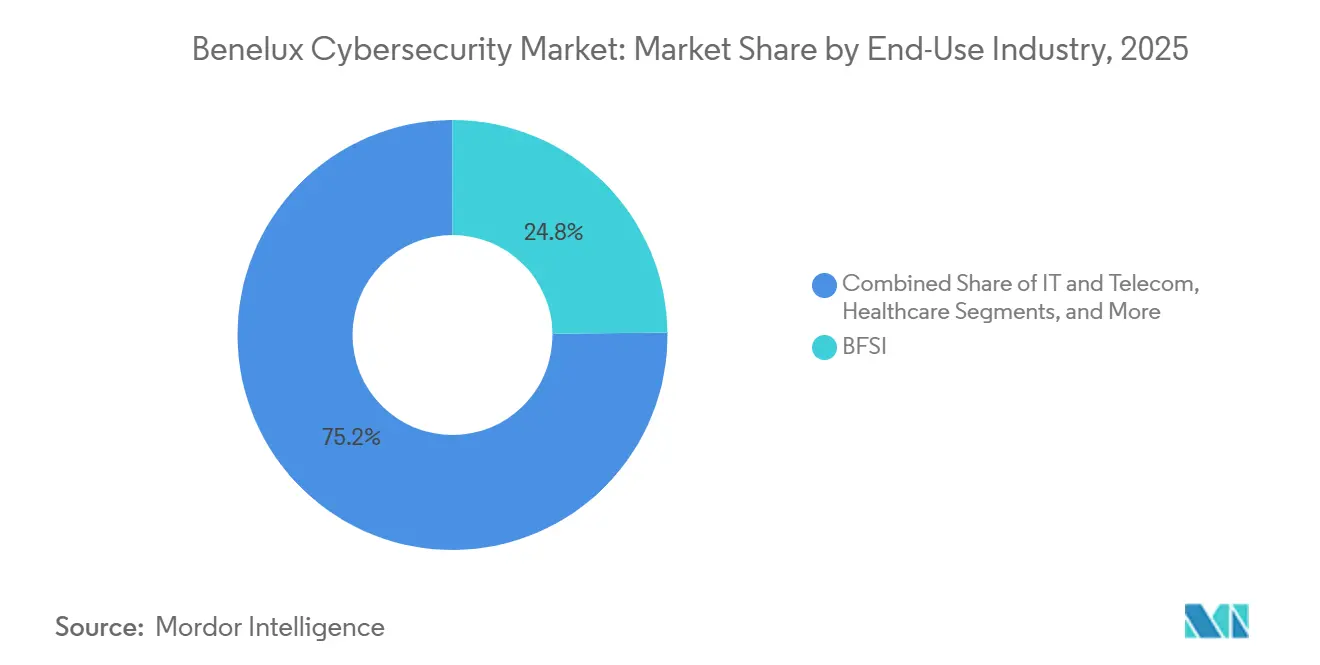

- Por industria de uso final, BFSI lideró con el 24,82% de la participación del mercado de ciberseguridad de Benelux en 2025; el comercio minorista y el comercio electrónico avanzan a una CAGR del 9,12% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 68,43% del tamaño del mercado de ciberseguridad de Benelux en 2025, mientras que las pymes crecen a una CAGR del 8,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Benelux

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Sofisticación de las Amenazas Cibernéticas | +1.8% | Países Bajos, Bélgica, Luxemburgo | Corto plazo (≤ 2 años) |

| Acelerada Migración a la Nube en las Empresas | +1.5% | Países Bajos (dominante), Bélgica, Luxemburgo | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de la Directiva NIS2 de la UE | +1.4% | Bélgica (pionera), Países Bajos, Luxemburgo | Corto plazo (≤ 2 años) |

| Aumento en los Diferenciales de Primas de Ciberseguros | +1.0% | Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Expansión de Redes de Tecnología Operativa Centradas en Puertos | +0.9% | Países Bajos (Róterdam), Bélgica (Amberes) | Largo plazo (≥ 4 años) |

| Surgimiento de Startups de Computación para Mejora de la Privacidad | +0.6% | Países Bajos (La Haya), expansión hacia Bélgica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación de las Amenazas Cibernéticas

Los kits de ransomware como servicio y los grupos de amenazas persistentes avanzadas vinculados a estados intensificaron sus campañas en 2025, produciendo un aumento del 35% en los incidentes contra operadores de infraestructura crítica neerlandeses. Los actores de amenazas ahora combinan ransomware de doble extorsión con exfiltración de datos para aumentar la presión sobre las víctimas, un enfoque que obligó a los hospitales belgas a reforzar la protección de endpoints e implementar controles de prevención de pérdida de datos. Los bancos luxemburgueses enfrentaron oleadas de relleno de credenciales basadas en conjuntos de datos derivados de brechas, lo que llevó a los reguladores a exigir herramientas de monitoreo de sesiones. El giro de los atacantes desde el phishing masivo hacia el spear-phishing de suplantación de ejecutivos estimuló la demanda de pasarelas de correo electrónico capaces de inspección en lenguaje natural. En conjunto, estas dinámicas elevan los requisitos de seguridad de referencia y empujan a las empresas hacia plataformas de análisis de comportamiento que van más allá de las firmas estáticas.

Acelerada Migración a la Nube en las Empresas

En 2025, el 85% de las empresas neerlandesas ejecutaban al menos una carga de trabajo en una nube pública, exponiendo riesgos de configuración incorrecta que representaron un tercio de las brechas reportadas en la región. Las empresas belgas, el 72% de las cuales opera ahora con arquitecturas híbridas, deben conciliar políticas fragmentadas de identidad y acceso entre entornos locales y multinube.[1]Servicio Público Federal de Economía de Bélgica, "Encuesta de Economía Digital 2025," economy.fgov.be Los bancos de Luxemburgo prefieren nubes soberanas que mantengan las claves de cifrado dentro de las fronteras nacionales, impulsando la adopción de servicios externos de gestión de claves. La adopción generalizada de SaaS ha diluido la visibilidad centralizada, haciendo que los intermediarios de seguridad de acceso a la nube y las herramientas de gestión de la postura de seguridad en la nube sean esenciales. A medida que los minoristas trasladan los sistemas de punto de venta a procesadores de pago en la nube, la tokenización y el cifrado de extremo a extremo forman el núcleo de las estrategias de cumplimiento normativo.

Cumplimiento Obligatorio de la Directiva NIS2 de la UE

Bélgica aplicó NIS2 en octubre de 2024, sometiendo a más de 1.200 entidades a sanciones de hasta 10 millones de EUR (10,9 millones de USD) o el 2% de los ingresos globales por incumplimiento.[2]Comisión Europea, "Directiva de Seguridad de Redes y Sistemas de Información 2," Diario Oficial, eur-lex.europa.eu Las organizaciones neerlandesas, que enfrentaban un plazo a mediados de 2025, aceleraron las implementaciones de gestión de información y eventos de seguridad (SIEM) para cumplir con la regla de notificación de incidentes en 24 horas de la directiva. El sector financiero de Luxemburgo se enfrenta a requisitos superpuestos de NIS2 y la Ley de Resiliencia Operativa Digital, elevando la demanda de pruebas de penetración y plataformas de gestión de riesgos de proveedores. El énfasis de la directiva en la garantía de la cadena de suministro ha obligado a las empresas a auditar la postura de seguridad de terceros, ampliando el mercado de soluciones de monitoreo continuo que automatizan los flujos de trabajo de cuestionarios.

Aumento en los Diferenciales de Primas de Ciberseguros

Las aseguradoras redujeron las primas entre un 10% y un 15% en 2025 para las empresas que evidencian controles sólidos, como la autenticación multifactor y las copias de seguridad inmutables, mientras que simultáneamente aumentaron las tarifas para las empresas que carecen de manuales de respuesta. La penetración de seguros entre las medianas empresas neerlandesas ascendió al 42%, convirtiendo las solicitudes de pólizas en auditorías de seguridad de facto. Las aseguradoras belgas excluyen los pagos de ransomware a menos que las copias de seguridad estén aisladas, impulsando las ventas de plataformas de copia de seguridad como servicio. La creciente brecha del 30% en las primas entre empresas protegidas y no protegidas ofrece a las pymes con presupuesto limitado un incentivo financiero directo para invertir en controles básicos, reforzando el impulso de crecimiento de las ofertas de detección y respuesta gestionadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Certificados en Ciberseguridad | -1.2% | Países Bajos, Bélgica, Luxemburgo | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Pilas de Seguridad Multicapa | -0.9% | Bélgica, Luxemburgo (mercados con predominio de pymes) | Corto plazo (≤ 2 años) |

| Presupuestos Fragmentados de las Pymes que Limitan la Adopción | -0.7% | Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Creciente Adopción de Herramientas de Código Abierto | -0.5% | Países Bajos (pymes con conocimientos tecnológicos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Certificados en Ciberseguridad

Los Países Bajos registraron más de 10.000 puestos vacantes en 2025, retrasando la construcción interna de centros de seguridad y canalizando la demanda hacia los MSSP. Bélgica reportó 3.500 vacantes, con un déficit notable en ingenieros de seguridad de tecnología operativa necesarios para proteger los sistemas de control industrial.[3]Servicio Público Federal de Economía de Bélgica, "Encuesta de Economía Digital 2025," economy.fgov.be Los bancos de Luxemburgo ofrecen salarios un 22% superiores a los de puestos de TI comparables, elevando la remuneración media de los ingenieros sénior a 95.000 EUR (103.550 USD). Las brechas específicas por idioma en analistas de habla neerlandesa y francesa complican aún más la dotación de personal, obligando a algunas empresas a externalizar el monitoreo y generando preocupaciones sobre la soberanía de los datos. Las ampliaciones de los programas universitarios no aliviarán significativamente el cuello de botella antes de 2028, manteniendo elevada la presión laboral.

Alto Costo Total de Propiedad para Pilas de Seguridad Multicapa

Las pymes belgas gastan más de 150.000 EUR (163.500 USD) al año en pilas unificadas que combinan capacidades de cortafuegos, endpoint, correo electrónico y SIEM, una proporción equivalente al 8-12% de sus presupuestos totales de TI. La complejidad de la integración infla los costos laborales en otros 80.000-120.000 EUR (87.200-130.800 USD), ya que ingenieros dedicados ajustan los umbrales de alertas y mantienen la interoperabilidad. Las empresas manufactureras con entornos de TI y tecnología operativa paralelos efectivamente duplican los gastos de hardware porque los componentes industriales de control heredados no pueden alojar agentes de endpoint modernos. Los modelos de licencias por usuario penalizan a las empresas con patrones de personal estacional, lo que impulsa un giro hacia precios basados en el consumo que alinean el costo con la utilización real. Los mayores gastos de auditoría bajo la Ley de Resiliencia Operativa Digital estiran aún más los presupuestos bancarios, incentivando la consolidación de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que se Acelera la Externalización

Los servicios de seguridad gestionada se expanden a una CAGR del 8,23% entre 2026 y 2031, superando a las soluciones tradicionales mientras operan dentro de un tamaño del mercado de ciberseguridad de Benelux que sigue siendo predominantemente de soluciones. Las soluciones representaron el 68,38% del gasto en 2025, respaldadas por cortafuegos de próxima generación, plataformas SIEM y software de detección en endpoints implementados durante las primeras oleadas de cumplimiento normativo. La creciente complejidad junto con la brecha de talento en ciberseguridad hace que el monitoreo externo las 24 horas sea atractivo para las grandes empresas que necesitan contención inmediata.

La demanda de servicios profesionales es intensa a medida que las empresas se apresuran a realizar verificaciones de preparación para NIS2 y ejercicios de equipo rojo. Los bancos neerlandeses, por ejemplo, redujeron a la mitad el tiempo medio de detección de intrusiones de 287 días a menos de 24 horas tras cambiar a contratos de detección y respuesta gestionadas. Los proveedores ahora agrupan evaluaciones, orientación para la remediación y paneles de cumplimiento normativo, creando modelos de suscripción que ofrecen gastos operativos predecibles. La trayectoria indica que los servicios podrían superar un tercio del gasto total en 2031 si persisten las tasas de vacantes actuales.

Por Modo de Implementación: La Nube Domina y se Acelera

Las implementaciones en la nube capturaron el 63,21% de los ingresos de 2025 y se prevé que se comporten a una tasa compuesta del 8,68% hasta 2031, a medida que la seguridad como servicio se convierte en el estándar en los nuevos proyectos. La participación del mercado de ciberseguridad de Benelux correspondiente a la nube creció rápidamente a medida que las empresas neerlandesas adoptaron configuraciones híbridas que abarcan Amazon Web Services, Microsoft Azure y Google Cloud. Las herramientas nativas de la nube, como la gestión de la postura de seguridad en la nube y las plataformas de protección de cargas de trabajo, representan ahora las subcategorías de mayor crecimiento.

Las instalaciones locales persisten en entornos sensibles a la soberanía, especialmente en el sector financiero luxemburgués y las agencias públicas neerlandesas. Las plantas industriales con redes aisladas también mantienen dispositivos de hardware, lo que ilustra que el tamaño del mercado de ciberseguridad de Benelux no será exclusivamente basado en la nube. Sin embargo, la mayoría de las cargas de trabajo nuevas prefieren modelos de suscripción que ofrecen actualizaciones automáticas de conjuntos de reglas y escalabilidad elástica, erosionando la participación del hardware con licencia perpetua.

Por Industria de Uso Final: El Comercio Minorista Crece Impulsado por las Amenazas del Comercio Electrónico

BFSI retuvo el 24,82% de los ingresos de 2025, la mayor porción del mercado de ciberseguridad de Benelux. Sin embargo, el comercio minorista y el comercio electrónico está destinado a crecer más rápido con una CAGR del 9,12% hasta 2031, a medida que los ataques de relleno de credenciales y de denegación de servicio distribuido se disparan en torno a los picos de temporada festiva. La brecha de Coolblue en 2024, que desencadenó multas del RGPD por 4,2 millones de EUR (4,6 millones de USD), galvanizó actualizaciones a nivel sectorial de los cortafuegos de aplicaciones web y las capas de mitigación de bots.

El sector sanitario también está aumentando el gasto tras los ataques de ransomware de doble extorsión que sufrieron los hospitales belgas. La manufactura industrial implementa seguridad centrada en la tecnología operativa para proteger los protocolos de supervisión heredados, mientras que las empresas de servicios energéticos protegen el tráfico de control de la red eléctrica. Aunque BFSI sigue siendo el mayor comprador, la dinámica competitiva dentro del comercio electrónico garantiza que el segmento irá reduciendo su ventaja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pymes Adoptan la Seguridad Bajo la Presión de los Seguros

Las grandes organizaciones capturaron el 68,43% del gasto en 2025, aunque las pymes representan ahora el segmento de crecimiento más dinámico, expandiéndose a una CAGR del 8,53%. Los ciberseguros moldean esta tendencia al recompensar los controles documentados con reducciones de primas de hasta el 30%. Los dispositivos de gestión unificada de amenazas entregados en la nube ofrecen a las pymes defensas de nivel empresarial sin la carga de capital, reduciendo la brecha de protección.

Es probable que el tamaño del mercado de ciberseguridad de Benelux vinculado a la demanda de las pymes aumente a medida que los mandatos de la cadena de suministro obliguen a los pequeños proveedores a evidenciar una seguridad básica antes de firmar acuerdos de servicios maestros con multinacionales. Las grandes empresas seguirán invirtiendo en plataformas de orquestación y automatización, pero el impulso de crecimiento incremental reside en las empresas más pequeñas que se están poniendo al día.

Análisis Geográfico

Los Países Bajos ostentaron la mayor participación nacional en 2025, impulsados por las redes de tecnología operativa del Puerto de Róterdam y una tasa de adopción de nube pública del 85% que impulsó la demanda de intermediarios de acceso a la nube, actualizaciones de SIEM y arquitecturas de confianza cero. La urgencia de cumplimiento normativo neerlandesa en torno al plazo de NIS2 de mediados de 2025 adelantó las reservas de SIEM, mientras que un aumento del 35% en los incidentes de ransomware aceleró los proyectos de segmentación en los sectores de infraestructura crítica.

El mercado de Bélgica está creciendo rápidamente gracias a su implementación de NIS2 en octubre de 2024. La autoridad de aplicación para imponer multas de hasta 10 millones de EUR (10,9 millones de USD) ha estimulado el gasto entre 1.200 entidades recién reguladas. Los ataques a la logística portuaria de Amberes pusieron de manifiesto la vulnerabilidad de la tecnología operativa, catalizando la inversión en sistemas industriales de detección de intrusiones. Una tasa de penetración de nube híbrida del 72% significa que las soluciones de política unificada siguen siendo prioritarias, y la escasez de mano de obra empuja a las empresas belgas hacia los servicios gestionados.

Luxemburgo, aunque más pequeño en términos absolutos, tiene un peso estratégico desproporcionado debido a su sector financiero con activos bajo administración de 5 billones de EUR (5,45 billones de USD).[4]Banco Central Europeo, "Directrices de la Ley de Resiliencia Operativa Digital," bankingsupervision.europa.eu El doble cumplimiento normativo con NIS2 y la Ley de Resiliencia Operativa Digital convierte al Gran Ducado en un punto de referencia para la adopción de nubes soberanas y los proyectos piloto de acceso a redes de confianza cero. Las primas salariales para el escaso talento en ciberseguridad intensifican las oportunidades para los proveedores de servicios, y las inversiones locales en centros de datos por parte de hiperescaladores reducen la latencia en las cargas de trabajo de seguridad en la nube.

Panorama Competitivo

Los proveedores globales ostentan una participación agregada del 27%, lo que indica una concentración moderada dentro del mercado de ciberseguridad de Benelux. Palo Alto Networks, Cisco Systems y Fortinet se diferencian a través de capacidades de confianza cero e integraciones de SASE que atraen a los adoptantes de nube híbrida. Las plataformas centradas en IA como Darktrace y CrowdStrike ganan contratos que exigen respuesta autónoma y detección de amenazas de identidad, incluido el despliegue de tecnología operativa de Darktrace en el Puerto de Róterdam.

La consolidación de proveedores da forma a la estrategia. La adquisición en 2025 por parte de CrowdStrike del especialista en identidad Preempt Security fortaleció su plataforma Falcon contra las tácticas de movimiento lateral, mientras que Cisco absorbió múltiples startups de seguridad en la nube para completar su pila SASE. Simultáneamente, los MSSP regionales como KPN y Proximus combinan tecnologías de proveedores en suscripciones basadas en resultados que convierten en productos básicos las funciones de monitoreo elementales.

Persisten oportunidades de espacio en blanco en la seguridad de tecnología operativa para plantas químicas y de servicios públicos donde la experiencia en convergencia de TI y tecnología operativa es escasa. Las startups surgidas en The Hague Security Delta, especialmente Roseman Labs y Passguard, apuntan a la demanda de nicho de computación para mejora de la privacidad e identidad descentralizada. Los modelos de precios basados en el consumo de SentinelOne y Arctic Wolf reducen las barreras de entrada para las pymes, intensificando la presión de precios sobre los actores establecidos que dependen del hardware con licencia perpetua.

Líderes de la Industria de Ciberseguridad de Benelux

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Palo Alto Networks se asoció con ING Bank para implementar Prisma Cloud en entornos híbridos en los Países Bajos y Bélgica.

- Diciembre de 2025: Fortinet abrió un centro de operaciones de seguridad de 24 horas en Bruselas con 45 analistas.

- Noviembre de 2025: Darktrace obtuvo un contrato de seguridad de tecnología operativa por 8,5 millones de EUR (9,3 millones de USD) con el Puerto de Róterdam.

- Octubre de 2025: CrowdStrike adquirió Preempt Security, con sede en los Países Bajos, por 96 millones de USD.

Alcance del Informe del Mercado de Ciberseguridad de Benelux

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todas las industrias, incluida la seguridad en la nube, de redes, de endpoints y de aplicaciones; incluye los segmentos empresarial, gubernamental y de pymes, pero excluye la seguridad física y los servicios exclusivamente de consultoría, con un mercado que evoluciona rápidamente hacia la automatización impulsada por IA, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad de Benelux está segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidad y Acceso, Protección de Infraestructura, Gestión Integrada de Riesgos, Seguridad de Redes, Seguridad de Endpoints], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final), y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del gasto en ciberseguridad en Benelux para 2031?

Se prevé que el gasto alcance los 6.710 millones de USD en 2031.

¿A qué velocidad crece la adopción de seguridad basada en la nube en la región?

Las implementaciones en la nube avanzan a una CAGR del 8,68% entre 2026 y 2031 a medida que se multiplican las arquitecturas híbridas.

¿Qué sector vertical muestra el crecimiento más rápido en ciberseguridad?

El comercio minorista y el comercio electrónico lidera con una CAGR del 9,12% hasta 2031, impulsado por ataques de bots y fraude en pagos.

¿Por qué las pymes están aumentando sus presupuestos de ciberseguridad?

Las aseguradoras recompensan los controles documentados con reducciones de primas de hasta el 30%, haciendo que el gasto en seguridad sea financieramente atractivo.

¿Qué regulación ejerce la mayor influencia a corto plazo sobre las inversiones en seguridad de Benelux?

La Directiva NIS2 de la UE, plenamente aplicable entre 2024 y 2025, exige controles más estrictos y notificación de incidentes en los sectores esenciales.

Última actualización de la página el: