Tamaño y Participación del Mercado de Centros de Datos de Chicago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

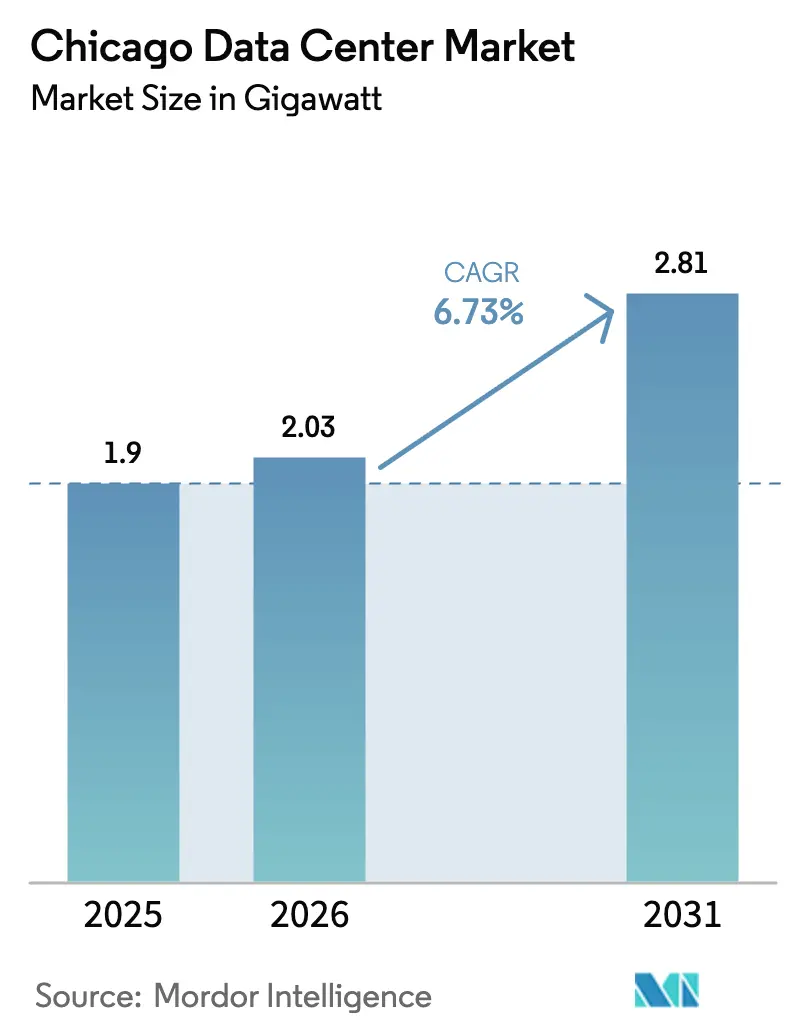

| Tamaño del mercado en el año base (2025) | 1.9 gigavatio |

| Volumen del Mercado (2026) | 2.03 gigavatio |

| Volumen del Mercado (2031) | 2.81 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Chicago por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Chicago crezca de 1,9 GW en 2025 a 2,03 GW en 2026 y se prevé que alcance 2,81 GW en 2031 a una CAGR del 6,73% durante el período 2026-2031. La tasa de desocupación se sitúa en un mínimo histórico del 1,9%, mientras que las tarifas de alquiler promedio aumentaron un 33% interanual, lo que subraya un agudo desequilibrio entre oferta y demanda cbre.com. La exención del impuesto sobre las ventas de Illinois sobre equipos calificados y su tarifa industrial de energía de 6,9 c/kWh han atraído más de 11.000 millones de USD en nuevos compromisos de construcción desde 2019 illinois.gov. Los planificadores de energía esperan que la carga de los centros de datos en la red de ComEd salte de aproximadamente 400 MW actuales a casi 5 GW, equivalente a la producción de cinco unidades nucleares. Las condiciones restrictivas de energía y terreno en el Norte de Virginia también están dirigiendo la demanda excedente de hiperescala hacia Chicago, elevando a la ciudad al tercer centro más grande del país

Conclusiones Clave del Informe

- Por tamaño de centro de datos, las instalaciones Masivas lideraron con el 44,12% de la participación del mercado de centros de datos de Chicago en 2025, mientras que se prevé que la categoría Mega avance a una CAGR del 7,72% hasta 2031.

- Por nivel, el Nivel 3 capturó el 58,02% de la participación del mercado de centros de datos de Chicago en 2025; se espera que el Nivel 4 registre la CAGR más rápida del 8,21% hasta 2031.

- Por modelo de servicio, la colocación representó el 49,05% del tamaño del mercado de centros de datos de Chicago en 2025, pero se proyecta que los proveedores de servicios en la nube crezcan a una CAGR del 9,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Chicago

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de proveedores de servicios en la nube | +1.8% | Global, con foco en el área metropolitana de Chicago | Mediano plazo (2-4 años) |

| Crecientes necesidades empresariales de computación perimetral | +1.2% | Área metropolitana de Chicago y suburbios | Largo plazo (≥ 4 años) |

| Sólido ecosistema de conectividad de fibra | +0.9% | Núcleo de Chicago, corredor de O'Hare | Corto plazo (≤ 2 años) |

| Programas de incentivos y beneficios fiscales de Illinois | +1.5% | Todo el estado de Illinois | Mediano plazo (2-4 años) |

| Demanda excedente del Norte de Virginia | +0.8% | Región de Chicago | Corto plazo (≤ 2 años) |

| Cargas de trabajo de entrenamiento de IA en busca de energía en el Medio Oeste | +1.3% | Chicago e Illinois rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Proveedores de Servicios en la Nube

Los operadores de hiperescala están acelerando la expansión de su presencia a medida que los principales mercados costeros alcanzan sus límites de capacidad energética.[1]Joel Hruska, "Los Hiperescaladores Buscan Alternativas a Ashburn," commercialobserver.com El programa de 20.000 millones de USD de Amazon para campus respaldados por energía nuclear en el Atlántico Medio señala una disposición a diversificar ubicaciones, lo que permite a Chicago atraer megaproyectos similares. La alianza de infraestructura de IA de 30.000 millones de USD entre Microsoft y BlackRock ha reservado parcelas en el Medio Oeste, mientras que la empresa xScale de 15.000 millones de USD de Equinix identifica a Chicago como uno de los primeros puntos de lanzamiento. Las necesidades de latencia del mercado financiero amplifican aún más la demanda; la región privada de Google Cloud del CME Group en Aurora ejemplifica esta atracción empresarial.

Crecientes Necesidades Empresariales de Computación Perimetral

Un mercado perimetral global de 232.000 millones de USD en 2024 está redefiniendo los requisitos de ubicación para los fabricantes, minoristas y empresas financieras de Chicago.[2]Jonathan Vanian, "AWS Apuesta por la Energía Nuclear para sus Nuevos Campus en EE. UU.," cnbc.com El CH2 de CoreSite obtuvo la certificación NVIDIA DGX-Ready, reforzando la idoneidad del área metropolitana para clústeres de inferencia de IA. Los operadores de telecomunicaciones como Comcast anclan las instalaciones de Northlake para dar soporte a redes 5G, redes de distribución de contenido y cargas de trabajo de transmisión de baja latencia.

Sólido Ecosistema de Conectividad de Fibra

DE-CIX Chicago es el punto de intercambio de tráfico de Internet de más rápido crecimiento en Illinois, interconectándose con Nueva York y Dallas para formar la mayor red de interconexión de América del Norte.[3]Jonathan Vanian, "AWS Apuesta por la Energía Nuclear para sus Nuevos Campus en EE. UU.," cnbc.com El sitio de Digital Realty en 350 E. Cermak alberga más de 40 operadores y supera los 100 MW de carga, beneficiándose de las densas rutas de retorno del área metropolitana. United IX ofrece puertos de 10 G a 100 G y agrega el tráfico principal de las redes de distribución de contenido, amplificando los efectos de red que atraen inversión incremental.

Programas de Incentivos y Beneficios Fiscales de Illinois

La ley de exención del impuesto sobre las ventas para centros de datos de 2019 otorga exenciones del 10,25% sobre equipos calificados para proyectos que inviertan ≥ 250 millones de USD y contraten al menos 20 empleados remunerados al 120% de los promedios del condado. La política contribuyó a duplicar las entradas de capital privado en todo el estado a 12.500 millones de USD en 2024, con proyectos de centros de datos capturando una parte sustancial. La construcción del campus de 350 millones de USD de CyrusOne en Aurora comenzó con el apoyo del gobernador, ilustrando las mejoras en la agilización de los permisos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de energía (territorio de ComEd) | -0.7% | Área metropolitana de Chicago | Corto plazo (≤ 2 años) |

| Escalada de los costos de terreno y construcción | -1.1% | Área metropolitana de Chicago y suburbios | Mediano plazo (2-4 años) |

| Restricciones de refrigeración por las normas de agua del Lago Michigan | -0.5% | Cuenca hidrográfica del Lago Michigan | Largo plazo (≥ 4 años) |

| Largos ciclos de interconexión a la red eléctrica | -0.9% | Illinois, área de PJM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Energía (Territorio de ComEd)

Las facturas mensuales proyectadas de los clientes podrían aumentar 10,50 USD a medida que la demanda de los centros de datos eleva los cargos de equilibrio de la red. Los precios de liquidación de las subastas de PJM han aumentado, obligando a los operadores a cubrir costos de capacidad más elevados. Los legisladores están estudiando medidas de protección para evitar que la presión de la hiperescala afecte a la infraestructura heredada y para proteger a los consumidores.

Escalada de los Costos de Terreno y Construcción

La construcción de un edificio de hiperescala promedia ahora 561,33 USD/pie cuadrado, un aumento del 20,53% desde 2019. El terreno cerca de O'Hare supera los 224.000 USD por acre, lo que empuja a los promotores hacia Elk Grove, Northlake y más al oeste cbre.com. La adquisición de subestaciones dedicadas y alimentaciones de muy alta tensión añade millones a los presupuestos de capital y puede extender los calendarios de los proyectos en varios trimestres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Mega Impulsan la Expansión de Hiperescala

Las instalaciones Masivas representaron el 44,12% de la participación del mercado de centros de datos de Chicago en 2025, lo que refleja un ecosistema maduro que da soporte a cargas de trabajo de servicios financieros y sistemas heredados. Sin embargo, los campus Mega están proyectados para superar a todas las demás categorías con una CAGR del 7,72% hasta 2031, a medida que los clústeres de entrenamiento de IA buscan bloques de energía contigua superiores a 100 MW. El campus suburbano de 480 MW de T5 y la reurbanización de cinco edificios del antiguo cuartel general de Sears por parte de Compass evidencian este giro, cada uno diseñado para densidades de ≥ 50 kW por bastidor.

Las salas pequeñas y medianas siguen siendo viables para aplicaciones perimetrales e híbridas empresariales, pero enfrentan una absorción gradual en instalaciones mayoristas de mayor tamaño. Los inquilinos de hiperescala prefieren el apalancamiento operativo y las topologías mecánicas y eléctricas personalizadas disponibles en las construcciones Mega, lo que presiona a los propietarios de suites más pequeñas a diferenciarse mediante ofertas de latencia crítica o de cumplimiento normativo especializado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: La Adopción del Nivel 4 se Acelera para Aplicaciones de Misión Crítica

Las instalaciones de Nivel 3 mantuvieron el 58,02% de la participación del tamaño del mercado de centros de datos de Chicago en 2025, ya que ofrecían un equilibrio pragmático entre tiempo de actividad y costo buscado por la mayoría de las empresas. Sin embargo, los usuarios financieros y del sector salud están orientando la nueva demanda hacia plataformas de Nivel 4 que prometen tolerancia a fallos y una disponibilidad del 99,995%, lo que ayuda a esta categoría a alcanzar una CAGR del 8,21% hasta 2031.

Los operadores están incorporando rutas eléctricas mantenibles de forma concurrente y refrigeración sin agua para satisfacer las primas de los acuerdos de nivel de servicio exigidas por las cargas de trabajo reguladas. El CH1 de NTT, el sitio de Forsythe en Elk Grove y los nuevos edificios especulativos cuentan con certificaciones del Uptime Institute que validan los atributos del Nivel 4, posicionando a Chicago para capturar las expansiones de industrias reguladas que requieren disponibilidad determinista.

Por Tipo de Centro de Datos: Los Proveedores de Servicios en la Nube Aceleran la Transformación del Mercado

La colocación mantuvo el 49,05% de la participación en 2025, respaldada por una vacancia casi nula y un aumento del alquiler del 33%, pero los proveedores de servicios en la nube representan el factor de mayor dinamismo, expandiéndose a una CAGR del 9,07% hasta 2031 a medida que los hiperescaladores despliegan zonas dedicadas para cargas de trabajo de IA.

Los edificios mayoristas y los formatos de construcción base con energía disfrutan del mayor poder de fijación de precios porque resuelven tanto las restricciones de capacidad como las de tiempo de comercialización. La colocación minorista continúa atendiendo a los inquilinos de pequeñas y medianas empresas, mientras que los módulos y los centros perimetrales apuntan a nichos de 5G, almacenamiento en caché de contenido y recuperación ante desastres. Los ingresos de 2.225 millones de USD de Equinix en el primer trimestre de 2025 y la revisión al alza de su guía anual subrayan el potencial de ganancias vinculado a esta ola de migración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Chicago ancla el nodo de nube y red más maduro del Medio Oeste, albergando 154 centros de datos activos que dan soporte a 20.000 empleos e ingresos laborales de 3.500 millones de USD. El liderazgo en el tamaño del mercado de centros de datos de Chicago se ve reforzado por el bajo riesgo sísmico, la abundante electricidad de origen nuclear y una ubicación central que garantiza una latencia de ida y vuelta inferior a 20 ms hacia ambas costas. Illinois alberga 126 instalaciones operadas por 68 proveedores y tiene otros 1.700 millones de USD en construcción en curso en seis proyectos anunciados.

La demanda desplazada del Norte de Virginia está llegando a Chicago a medida que los cuellos de botella en la transmisión de Dominion Energy retrasan las nuevas conexiones hasta 2027. Los operadores que buscan capacidad simultánea, por lo tanto, prefieren Illinois, conectado a PJM, donde ComEd puede asignar derechos de importación de red más rápidamente. Al mismo tiempo, los fundamentos de terreno y energía en el área suburbana de Columbus impulsan un corredor multiurbano del Medio Oeste que refuerza el papel de Chicago como ancla central de interconexión. Dentro del área metropolitana de Chicago, Elk Grove Village, Northlake y Aurora forman el triángulo de desarrollo más activo. T5, CyrusOne y Compass planean colectivamente más de 1 GW en estos suburbios, aprovechando las parcelas de terreno disponibles y las alimentaciones de 138 kV. En el centro, la planificada torre de 12 pisos de Digital Realty en 330 E. Cermak muestra la densificación mediante construcciones verticales a medida que los lotes heredados alcanzan la saturación

Panorama Competitivo

Digital Realty, Equinix y CoreSite mantienen las mayores bases instaladas, pero los agresivos programas de construcción en nuevos terrenos por parte de T5 Data Centers, Compass Datacenters y CyrusOne están diluyendo la participación, lo que apunta a una concentración moderada. El 350 E. Cermak de Digital Realty, con 1,1 millones de pies cuadrados, alberga más de 70 operadores y sigue siendo el mayor cliente de carga de Illinois con > 100 MW. Equinix está canalizando 15.000 millones de USD en campus xScale en los Estados Unidos; Chicago figura entre las primeras cuatro ubicaciones, lo que refleja su atractivo para la hiperescala.

Las asociaciones de hardware y sistemas de energía diferencian a los nuevos participantes. Siemens suministrará los módulos de media tensión de Compass en virtud de un acuerdo plurianual, reduciendo en meses los ciclos de despliegue eléctrico. Mientras tanto, los proyectos piloto de refrigeración sin agua de Microsoft en el vecino estado de Wisconsin podrían migrarse a su plan en Minooka, Illinois, lo que señala la sostenibilidad como un factor competitivo.

Las fusiones y adquisiciones récord siguen configurando el sector. Vantage recaudó 9.200 millones de USD en enero de 2025, CBRE adquirió Direct Line Global para servicios de espacio blanco y Schneider adquirió Motivair por su propiedad intelectual en refrigeración líquida, subrayando el valor estratégico de la entrega integral y las soluciones térmicas avanzadas.

Líderes de la Industria de Centros de Datos de Chicago

Digital Realty Trust, Inc.

Equinix Inc.

CyrusOne

Quality Technology Services Holding LLC (QTS)

Stack Infrastructure, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: CyrusOne inició un segundo campus en Aurora con un total de 446.000 pies cuadrados y una carga de tecnología de la información inicial de 40 MW.

- Febrero de 2025: Digital Realty registró reservas récord en el cuarto trimestre de 2024 y adquirió terrenos que soportan hasta 400 MW de expansión.

- Febrero de 2025: Equinix entró en una empresa conjunta de hiperescala de 15.000 millones de USD con GIC y CPP para añadir 1,5 GW a nivel nacional.

- Enero de 2025: Vantage Data Centers aseguró una inyección de capital de 9.200 millones de USD para financiar un plan de construcción global de 30.000 millones de USD.

Alcance del Informe del Mercado de Centros de Datos de Chicago

Un centro de datos es una sala, edificio o instalación física que alberga la infraestructura de tecnología de la información utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El Mercado de Centros de Datos de Chicago está segmentado por Tamaño del Centro de Datos (pequeño, mediano, grande, masivo, mega), por tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), por absorción (utilizado [tipo de colocación [minorista, mayorista, hiperescala], por usuario final [nube y tecnología de la información, telecomunicaciones, medios de comunicación y entretenimiento, gobierno, banca, servicios financieros y seguros, manufactura, comercio electrónico]) y no utilizado). Los tamaños y previsiones del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | |||

| Colocación | Utilizado | Tipo de Colocación | Minorista |

| Mayorista | |||

| Hiperescala | |||

| Usuario Final | Nube y Tecnología de la Información | ||

| Telecomunicaciones | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno | |||

| Banca, Servicios Financieros y Seguros | |||

| Manufactura | |||

| Comercio Electrónico | |||

| Otros Usuarios Finales | |||

| Por Tamaño de Centro de Datos | Pequeño | |||

| Mediano | ||||

| Grande | ||||

| Masivo | ||||

| Mega | ||||

| Por Tipo de Nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | ||||

| Colocación | Utilizado | Tipo de Colocación | Minorista | |

| Mayorista | ||||

| Hiperescala | ||||

| Usuario Final | Nube y Tecnología de la Información | |||

| Telecomunicaciones | ||||

| Medios de Comunicación y Entretenimiento | ||||

| Gobierno | ||||

| Banca, Servicios Financieros y Seguros | ||||

| Manufactura | ||||

| Comercio Electrónico | ||||

| Otros Usuarios Finales | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de centros de datos de Chicago hasta 2031?

Se prevé que la base instalada crezca de 2,03 GW en 2026 a 2,81 GW en 2031, con una CAGR del 6,73%.

Se prevé que la base instalada crezca de 2,03 GW en 2026 a 2,81 GW en 2031, con una CAGR del 6,73%.

Chicago ofrece energía disponible, precios de terreno más bajos e incentivos fiscales sólidos en un momento en que el Norte de Virginia enfrenta cuellos de botella en la red eléctrica y resistencia de la comunidad.

¿Cuánto alivio fiscal pueden obtener los operadores calificados en Illinois?

Los proyectos que inviertan al menos 250 millones de USD y contraten a 20 empleados pueden obtener una exención del impuesto sobre las ventas y el uso del 10,25% sobre equipos de centros de datos.

¿Qué segmento de tamaño de centro de datos se está expandiendo más rápidamente?

Se proyecta que los campus Mega construidos para cargas de trabajo de IA y hiperescala crezcan a una CAGR del 7,72% hasta 2031.

¿Cuáles son los principales obstáculos de costos para las nuevas construcciones en Chicago?

Los materiales de construcción en escalada promedian ahora 561,33 USD/pie cuadrado, y el aumento de los cargos de capacidad de la red está elevando las facturas de los clientes de ComEd en aproximadamente 10,50 USD por mes.

¿Qué tan concentrado está el liderazgo del mercado actualmente?

Los cinco principales operadores poseen poco más del 60% de la potencia instalada, lo que otorga al mercado una puntuación de concentración moderada de 6, dejando espacio para nuevos participantes equipados con capital y tecnología diferenciada.

Última actualización de la página el: