Tamaño y participación del mercado de detección y respuesta de red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

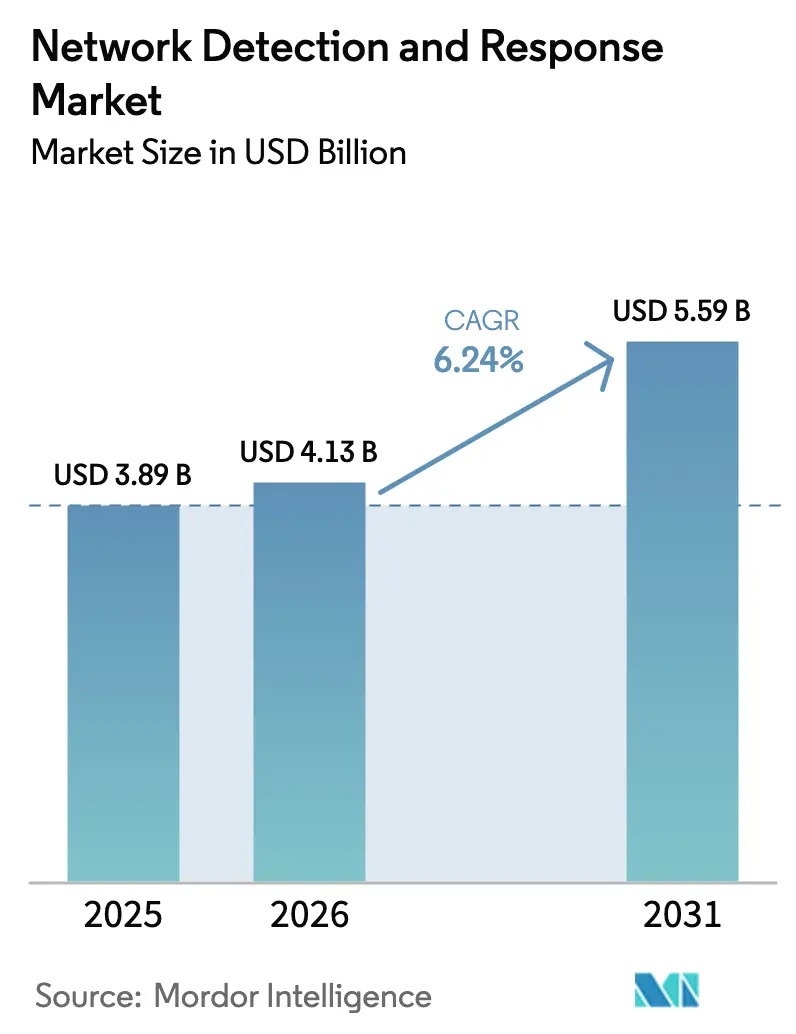

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de detección y respuesta de red por Mordor Intelligence

El tamaño del mercado de detección y respuesta de red en 2026 se estima en USD 4,13 mil millones, creciendo desde el valor de 2025 de USD 3,89 mil millones con proyecciones para 2031 que muestran USD 5,59 mil millones, creciendo a una CAGR del 6,24% durante 2026-2031. El crecimiento se acelera a medida que las empresas pasan de la monitorización reactiva a la búsqueda proactiva de amenazas, integrando análisis impulsados por IA en flujos de trabajo de visibilidad de nube híbrida. La convergencia con plataformas de detección y respuesta extendida (XDR), los mandatos de confianza cero y la digitalización de la tecnología operativa (OT) amplían aún más la demanda direccionable. Los proveedores se diferencian en precisión de IA, inspección cifrada de tráfico este-oeste y remediación automatizada, mientras que los proveedores de servicios de seguridad gestionados (MSSP) ofrecen soluciones llave en mano para compradores con recursos limitados. Las normas de soberanía de datos y la fatiga por falsos positivos continúan frenando la migración rápida a la nube, aunque la consolidación de plataformas y los incentivos de los seguros cibernéticos sostienen flujos de capital constantes en toda la cadena de valor del mercado de detección y respuesta de red.

Conclusiones clave del informe

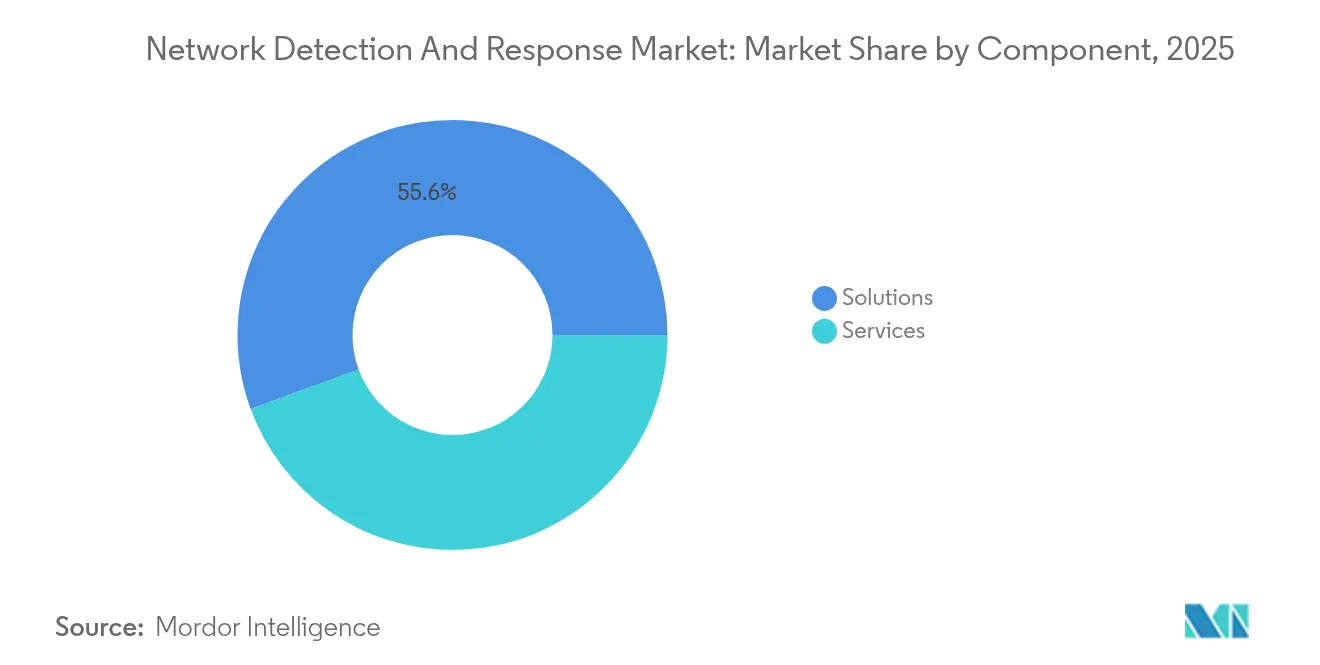

- Por componente, las soluciones capturaron el 55,60% de la participación del mercado de detección y respuesta de red en 2025, mientras que se proyecta que los servicios se componen a una CAGR del 6,95% hasta 2031.

- Por implementación, el segmento local representó el 60,90% del tamaño del mercado de detección y respuesta de red en 2025, mientras que se espera que la implementación basada en la nube registre una CAGR del 7,32% hasta 2031.

- Por técnica de detección, los métodos basados en firmas lideraron con una participación del 54,90% en 2025; la detección de anomalías impulsada por IA está preparada para crecer a una CAGR del 7,28% durante el período de pronóstico.

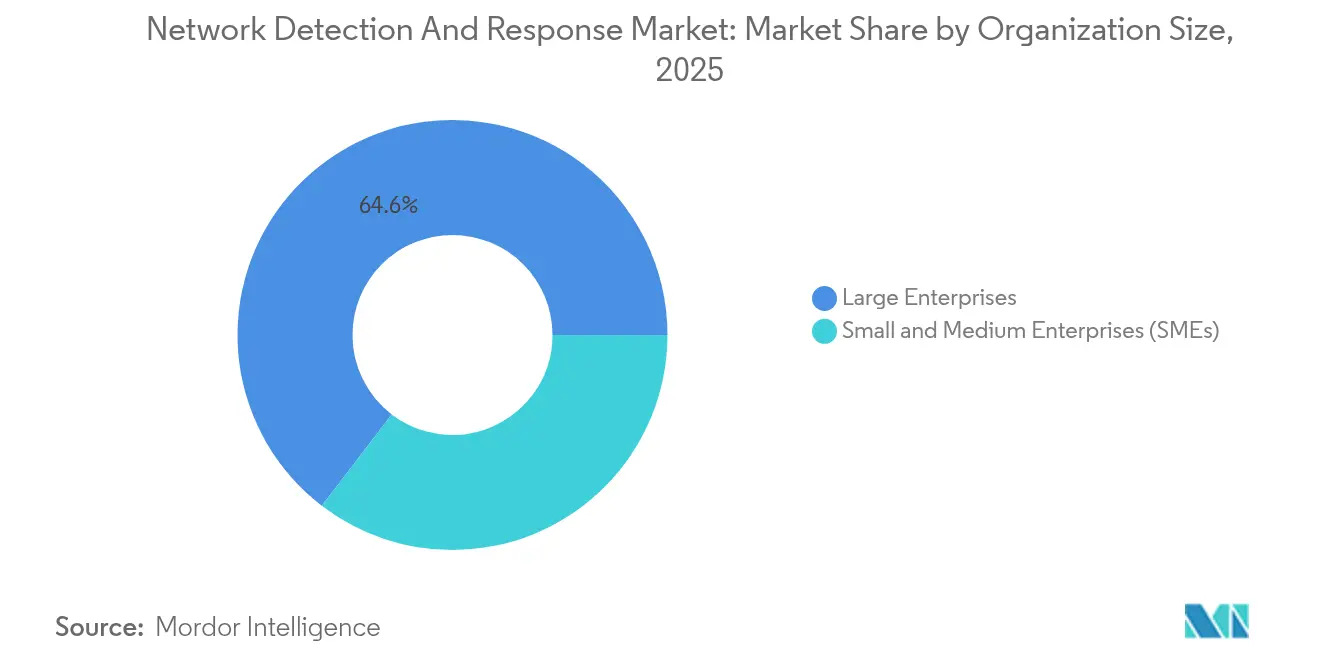

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 64,60% en 2025, mientras que se proyecta que las pymes se aceleren a una CAGR del 6,84% hasta 2031.

- Por usuario final, BFSI dominó con una participación del 25,10% en 2025, mientras que la atención médica y las ciencias de la vida se expandirán a una CAGR del 8,06% hasta 2031.

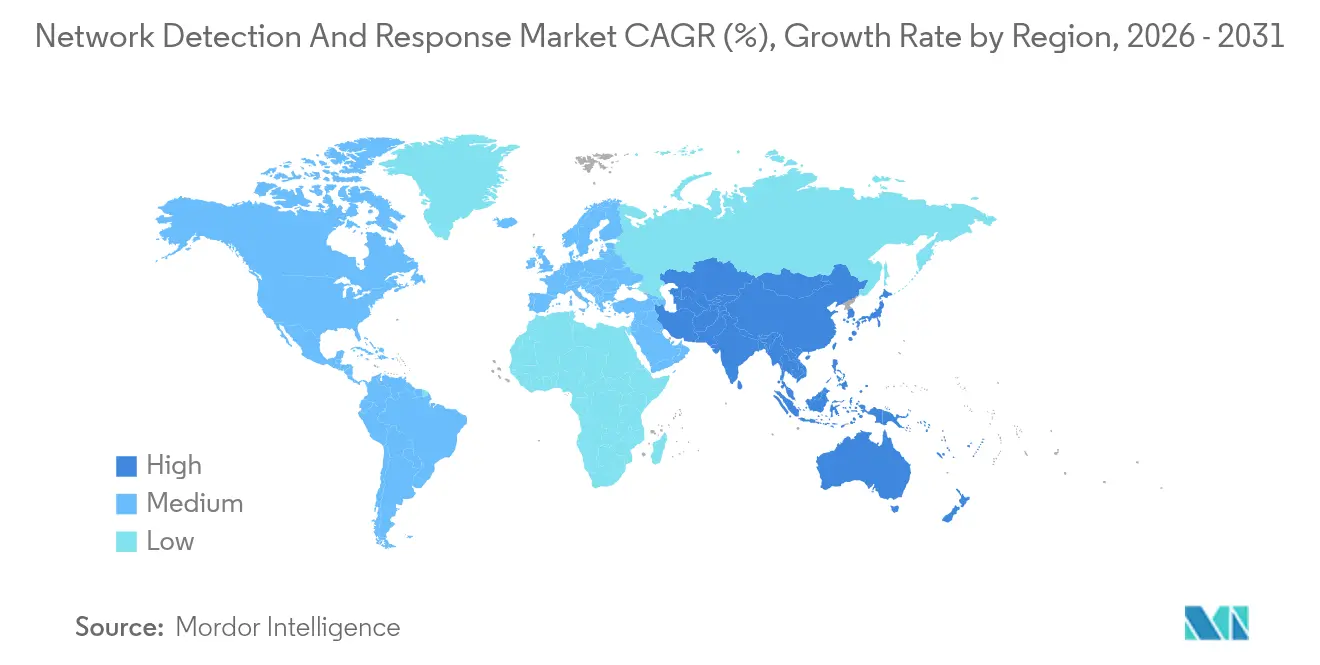

- Por geografía, América del Norte comandó una participación del 40,10% en 2025; se prevé que Asia-Pacífico avance a una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de detección y respuesta de red

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de detección de anomalías impulsada por IA en redes de nube híbrida | +1.8% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Integración de la detección y respuesta de red en flujos de trabajo de automatización XDR/SOC | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia la monitorización de tráfico cifrado este-oeste en entornos OT e ICS | +0.9% | Global, con prioridad en regiones industriales | Largo plazo (≥ 4 años) |

| Auge de las arquitecturas de red de confianza cero entre las empresas Fortune 1000 de América del Norte | +1.1% | América del Norte, con expansión hacia la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros cibernéticos vinculados a telemetría de detección y respuesta de red en tiempo real | +0.7% | América del Norte y la UE, con presencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proveedores de servicios de seguridad gestionados que incluyen detección y respuesta de red en paquetes para pymes de Asia-Pacífico | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de detección de anomalías impulsada por IA en redes de nube híbrida

Las plataformas de detección y respuesta de red impulsadas por IA reducen los tiempos de investigación de alertas de 40 minutos a 3-11 minutos y elevan el tiempo medio hasta la conclusión hasta en un 95%.[1]Dropzone AI, "Analistas de SOC con IA: La guía completa para la gestión de alertas," dropzone.ai Los modelos de aprendizaje automático aprenden comportamientos de referencia en centros de datos privados y cargas de trabajo multinube, detectando tácticas de día cero incluso cuando el tráfico está cifrado. Darktrace informa que el 70% de las detecciones ahora surgen de actividades altamente anómalas identificadas por su IA de autoaprendizaje. La IA generativa añade funciones autónomas de búsqueda de amenazas, aunque los adversarios también utilizan como arma el malware polimórfico habilitado por IA que muta para evitar las firmas estáticas. Las organizaciones que implementan estas capacidades multiplican por diez el rendimiento del manejo de alertas sin aumentar la plantilla, una ganancia esencial ante una escasez global de mano de obra donde solo el 72% de los puestos de seguridad están cubiertos.

Integración de la detección y respuesta de red en flujos de trabajo de automatización XDR/SOC

Las plataformas XDR integran la telemetría de red con registros de endpoints, identidad y nube, proporcionando una consola unificada que reduce las alertas duplicadas y enriquece el contexto. Cisco XDR ingiere feeds de más de 80 herramientas de terceros y aplica la inteligencia de Talos para reducir los falsos positivos.[2]Cisco Systems, "Acerca de Cisco XDR," docs.xdr.security.cisco.com Los SOC gestionan aproximadamente 3.800-4.500 alertas por día, descartando el 62% sin respuesta; la correlación XDR eleva los incidentes de alta fidelidad, permitiendo a los analistas resolver los trabajos pendientes más rápidamente. Microsoft combina Defender XDR con Sentinel SIEM para la investigación automatizada en entornos multinube. Estas ganancias de orquestación son fundamentales ya que el 90% de los SOC afirman estar desbordados por la clasificación manual.

Cambio hacia la monitorización de tráfico cifrado este-oeste en entornos OT e ICS

Las redes industriales que antes estaban aisladas ahora intercambian tráfico cifrado entre controladores lógicos programables y sistemas de supervisión, dejando puntos ciegos para la inspección profunda de paquetes tradicional. El noventa y tres por ciento de las organizaciones reportan al menos una intrusión en la red OT cada año. La guía actualizada del NIST exige una monitorización continua que observe el uso de conjuntos de cifrado, la duración de las sesiones y la dirección del flujo sin descifrado para preservar el tiempo de actividad. Los proveedores especializados analizan los protocolos industriales para distinguir la varianza legítima del proceso del movimiento lateral malicioso, satisfaciendo la demanda de los propietarios de activos de una inspección pasiva y no disruptiva.

Auge de las arquitecturas de confianza cero entre las empresas Fortune 1000 de América del Norte

El ochenta y uno por ciento de las empresas tiene como objetivo completar las implementaciones de confianza cero para 2026, impulsadas por la Orden Ejecutiva 14028 y el modelo de madurez de la CISA.[3]CIO, "Por qué el 81% de las organizaciones planea adoptar la confianza cero para 2026," cio.com La verificación continua requiere sensores de detección y respuesta de red omnipresentes que examinen cada flujo microsegmentado. Sin embargo, solo el 5% de las empresas logra hoy una microsegmentación completa, lo que crea una demanda latente de plataformas de detección y respuesta de red que automatizan la aplicación de políticas. Las agencias civiles federales deben evidenciar el progreso hacia los pilares de confianza cero en las presentaciones anuales de presupuesto, acelerando los ciclos de gasto.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fatiga por falsos positivos que afecta la productividad del SOC | -1.4% | Global, particularmente aguda en América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de residencia de datos que limitan la adopción de detección y respuesta de red nativa en la nube | -0.8% | UE, Asia-Pacífico, con expansión regulatoria | Mediano plazo (2-4 años) |

| Barrera de costos del hardware de captura de paquetes de alta velocidad (100 GbE) (sitios OT) | -0.6% | Global, concentrado en regiones industriales | Largo plazo (≥ 4 años) |

| Brecha de habilidades para la búsqueda de amenazas centrada en la red en América Latina | -0.4% | América Latina, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga por falsos positivos que afecta la productividad del SOC

Los equipos desperdician el 70% de las horas de investigación en eventos benignos, dejando las amenazas genuinas desatendidas e inflando las tasas de agotamiento de los analistas. Los volúmenes promedio de alertas superan las 4.000 diarias; dos tercios quedan sin revisar debido a la falta de capacidad. El costo derivado incluye la contención retrasada de intrusiones activas en un tercio de las empresas, el aumento en espiral de los costos de las brechas y la rotación de personal que profundiza la brecha de habilidades cibernéticas de 4,8 millones de personas.

Mandatos de residencia de datos que limitan la adopción de detección y respuesta de red nativa en la nube

La directiva NIS2 de la UE, vigente en 2024, y los estatutos transfronterizos contrastantes como la Ley CLOUD de EE. UU. imponen obligaciones conflictivas sobre el almacenamiento de telemetría. Los operadores de servicios financieros y atención médica prefieren implementaciones locales o híbridas en lugar de arriesgarse al incumplimiento, lo que limita la direccionabilidad de la detección y respuesta de red en la nube. Normas similares en Japón, India y Australia replican la fricción en toda la región de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las soluciones mantienen el dominio mientras los servicios se aceleran

Las soluciones representaron el 55,60% de la participación del mercado de detección y respuesta de red en 2025, lo que subraya la preferencia de los compradores por motores de análisis unificados y orquestación automatizada de guías de acción. Los proveedores integran modelos avanzados de aprendizaje automático, feeds de inteligencia de amenazas y kits de herramientas forenses en plataformas llave en mano que se integran en los flujos de trabajo del SOC. Las líneas de servicios profesionales florecen a medida que las empresas personalizan la lógica de detección para arquitecturas específicas, se integran con los SIEM y capacitan al personal.

Los servicios registran el mayor crecimiento con una CAGR del 6,95% hasta 2031, ya que los MSSP abordan la escasez de habilidades ofreciendo monitorización y búsqueda de amenazas las 24 horas del día, los 7 días de la semana. Los acuerdos de detección y respuesta gestionadas (MDR) integran la telemetría de detección y respuesta de red con experiencia humana, permitiendo a las empresas del mercado medio acceder a visibilidad de nivel empresarial sin desembolsos de capital. El modelo híbrido resuena ya que solo el 72% de los puestos cibernéticos globales están cubiertos, lo que hace que el soporte externo sea una necesidad estructural.

Por implementación: el crecimiento en la nube se acelera en medio del control local

Las instalaciones locales capturaron el 60,90% del tamaño del mercado de detección y respuesta de red en 2025, ya que los sectores regulados mantienen la custodia directa sobre las capturas de paquetes sensibles. El equipo puede ajustarse a patrones de tráfico únicos e integrarse con taps de hardware existentes. Sin embargo, las soluciones basadas en la nube se expandirán a una CAGR del 7,32%, impulsadas por el escalado elástico, las actualizaciones automatizadas y la economía de pago por consumo.

La implementación híbrida gana terreno, procesando paquetes sin procesar localmente mientras reenvía metadatos a motores de análisis en la nube. Esta arquitectura navega por las restricciones de soberanía de datos como NIS2 mientras aprovecha las eficiencias de la nube. Los proveedores enfatizan el cifrado homomórfico y los grupos de datos regionalizados para tranquilizar aún más a los equipos de cumplimiento.

Por técnica de detección: los modelos de IA erosionan el predominio de las firmas

Los métodos basados en firmas retuvieron una participación del 54,90% en 2025, aprovechando bases de datos de amenazas curadas y bajas tasas de falsos positivos. Son indispensables contra el malware genérico y las violaciones de políticas. Sin embargo, los motores de anomalías basados en IA registrarán una CAGR del 7,28%, detectando días cero y abuso interno mediante el modelado de líneas de base normales e identificando desviaciones.

La detección híbrida que fusiona firmas con análisis de comportamiento gana impulso. Los conocimientos correlacionados reducen el ruido mientras preservan una alta recuperación, satisfaciendo las demandas del SOC de precisión. Los proveedores patentan la alerta selectiva de anomalías y la detección de suplantación de identidad impulsada por aprendizaje automático para asegurar el capital intelectual.

Por tipo de red: las estructuras en la nube impulsan la innovación

Las redes físicas tradicionales aún representan el 52,00% de los ingresos en 2025, sostenidas por los entornos LAN/WAN consolidados que anclan la conectividad empresarial. Los dispositivos monitorean las arquitecturas de hoja y columna vertebral y los conmutadores de hardware mientras admiten la inspección a velocidad de línea para enlaces de alto rendimiento. Los entornos de nube y SaaS, aunque más pequeños, están preparados para una CAGR del 8,41% a medida que las superposiciones definidas por software, los clústeres de Kubernetes y los flujos de trabajo centrados en API demandan visibilidad elástica sin sensores.

Las redes de tecnología operativa plantean requisitos distintos: conciencia de protocolos, monitorización pasiva y preservación de la latencia determinista. Los proveedores entrenan modelos en tráfico Modbus, DNP3 y PROFINET, persiguiendo un presupuesto de seguridad OT recién accesible acelerado por las directivas gubernamentales de infraestructura crítica.

Por tamaño de organización: las asociaciones con MSSP desbloquean el gasto de las pymes

Las grandes empresas contribuyeron con el 64,60% de los ingresos de 2025, lo que refleja entornos complejos, mandatos de cumplimiento y presupuestos de seguridad saludables. Implementan suites de plataformas, se integran con canalizaciones DevSecOps y cuentan con equipos internos de búsqueda de amenazas. Las pequeñas y medianas empresas, aunque con presupuesto limitado, crecerán a una CAGR del 6,84% habilitadas por paquetes MSSP que abstraen la complejidad operativa.

Los MSSP aprovechan las arquitecturas multiinquilino para amortizar los costos de los sensores, ofreciendo precios por usuario que se alinean con el flujo de caja de las pymes. La clasificación de alertas, la respuesta a incidentes y los informes de cumplimiento se ofrecen como servicio, externalizando efectivamente las funciones del SOC. El acuerdo aborda la escasez de mano de obra: los puestos cibernéticos sin cubrir a nivel global ascienden a 4,8 millones.

Por industria de usuario final: la atención médica entra en el foco de alto crecimiento

BFSI mantuvo el 25,10% de la facturación de 2025, moldeada por estrictas regulaciones de monitorización de transacciones y un atractivo de monetización para los atacantes. Las instituciones integran la telemetría de detección y respuesta de red en el análisis de fraude de pagos y la inspección del tráfico SWIFT para satisfacer las auditorías de supervisión. La atención médica y las ciencias de la vida se dispararán a una CAGR del 8,06% a medida que proliferen los dispositivos médicos conectados, las actualizaciones de la HIPAA exijan la autenticación multifactor y el ransomware interrumpa la atención al paciente.

Los costos promedio de las brechas en la atención médica alcanzaron USD 4,88 millones, intensificando el escrutinio a nivel de junta directiva. Los proveedores adaptan las detecciones al tráfico HL7 y DICOM mientras garantizan el tiempo de actividad para la seguridad del paciente. Los sectores de manufactura, energía, gobierno y comercio minorista también incrementan el gasto para proteger los activos OT, los objetivos de estados nacionales y los datos de pagos omnicanal.

Análisis geográfico

América del Norte produjo el 40,10% de los ingresos globales en 2025, respaldada por las directivas de la CISA, los puntos de control federales de confianza cero y los profundos ecosistemas de proveedores. Las implementaciones de las empresas Fortune 1000 impulsan ciclos de actualización de plataformas plurianuales, mientras que los mercados de seguros cibernéticos endurecen la suscripción vinculada a la telemetría de detección y respuesta de red.

Europa crece bajo el impulso de la directiva NIS2, que obliga a las entidades críticas a evidenciar la monitorización continua y la notificación de incidentes en 24 horas. Los proveedores abren SOC regionales e implementan funciones de localización de datos para satisfacer la jurisprudencia del RGPD y Schrems II. Los gobiernos canalizan los fondos de Recuperación y Resiliencia hacia la modernización de la ciberseguridad, anclando el gasto en todo el bloque.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 7,45% hasta 2031, ya que la expansión de la economía digital y el aumento de los volúmenes de amenazas catalizan la adopción. El presupuesto de defensa de Japón financia redes de contramedidas cibernéticas impulsadas por IA, el CERT-In de India exige la notificación de brechas en seis horas y las leyes de Seguridad de Infraestructura Crítica de Australia obligan a la monitorización OT. América Latina lucha con volúmenes de ataques un 40% por encima de las normas globales, lo que lleva a las empresas a prescindir de los sistemas IDS heredados en favor de la detección y respuesta de red basada en IA. Oriente Medio y África amplían las adquisiciones vinculadas a las agendas digitales nacionales Visión 2030 y el cumplimiento del COI.

Panorama competitivo

La estructura del mercado se inclina hacia una concentración moderada a medida que los gigantes de las plataformas absorben a los innovadores de nicho. Zscaler pagó USD 350 millones por Avalor para tejer una estructura de datos de seguridad que acelera el análisis de causa raíz, mientras que la pendiente operación de Palo Alto Networks por USD 650-700 millones de Protect AI sustenta Prisma AIRS para la defensa de cargas de trabajo de IA. La intención estratégica se centra en la amplitud de ingesta y la profundidad del aprendizaje automático, reduciendo la fricción operativa para los SOC ahogados en herramientas puntuales.

Los actores establecidos articulan hojas de ruta de IA: Cisco actualiza los modelos de Talos para la heurística de tráfico cifrado, Fortinet fusiona la detección y respuesta de red en SASE unificado, y Juniper aplica Mist AI a la línea de base de telemetría. Los actores especializados como Darktrace, Vectra AI y ExtraHop se diferencian mediante modelos de autoaprendizaje entrenados en gráficos de comportamiento propietarios. Las carreras de patentes en alertas selectivas de anomalías y detección de suplantación de identidad fortalecen las barreras de propiedad intelectual.

Líderes de la industria de detección y respuesta de red

Cisco Systems Inc.

Juniper Networks

Arista Networks Inc.

Vectra AI

Fortinet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Zscaler acordó adquirir Red Canary para enriquecer la automatización del SOC impulsada por IA y ampliar la telemetría de intercambio de confianza cero.

- Mayo de 2025: Palo Alto Networks publicó ingresos del tercer trimestre fiscal de 2025 de USD 2,29 mil millones, con los ingresos recurrentes anuales de seguridad de próxima generación superando los USD 5 mil millones.

- Abril de 2025: Palo Alto Networks anunció planes para adquirir Protect AI por hasta USD 700 millones para asegurar las canalizaciones de IA/ML.

- Marzo de 2025: Darktrace lanzó análisis mejorados de tráfico cifrado e investigaciones automatizadas para la eficiencia del SOC.

Alcance del informe global del mercado de detección y respuesta de red

Las organizaciones aprovechan la detección y respuesta de red como un elemento crucial de su estrategia de ciberseguridad, capacitándolas para identificar, investigar y contrarrestar las ciberamenazas integradas en su tráfico de red. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de detección y respuesta de red está segmentado por componente (soluciones y servicios), por implementación (local y basada en la nube), por tamaño de empresa (pequeñas y medianas empresas (pymes) y grandes empresas), por industria de usuario final (BFSI, gobierno y defensa, energía y servicios públicos, TI y telecomunicaciones, atención médica y otras industrias de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Plataforma de análisis de detección |

| Orquestación de respuesta automatizada | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Local |

| Basada en la nube |

| Basada en firmas |

| Basada en anomalías/IA |

| Métodos híbridos |

| Física (LAN/WAN tradicional) |

| Virtual y SDN |

| Tecnología operativa (OT/ICS) |

| Redes de nube y SaaS |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| BFSI |

| Gobierno y defensa |

| Energía y servicios públicos |

| TI y telecomunicaciones |

| Atención médica y ciencias de la vida |

| Manufactura |

| Comercio minorista y comercio electrónico |

| Otros (educación, medios de comunicación, transporte) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por componente | Soluciones | Plataforma de análisis de detección | |

| Orquestación de respuesta automatizada | |||

| Servicios | Servicios profesionales | ||

| Servicios gestionados | |||

| Por implementación | Local | ||

| Basada en la nube | |||

| Por técnica de detección | Basada en firmas | ||

| Basada en anomalías/IA | |||

| Métodos híbridos | |||

| Por tipo de red | Física (LAN/WAN tradicional) | ||

| Virtual y SDN | |||

| Tecnología operativa (OT/ICS) | |||

| Redes de nube y SaaS | |||

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) | ||

| Grandes empresas | |||

| Por industria de usuario final | BFSI | ||

| Gobierno y defensa | |||

| Energía y servicios públicos | |||

| TI y telecomunicaciones | |||

| Atención médica y ciencias de la vida | |||

| Manufactura | |||

| Comercio minorista y comercio electrónico | |||

| Otros (educación, medios de comunicación, transporte) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de detección y respuesta de red?

El tamaño del mercado de detección y respuesta de red es de USD 4,13 mil millones en 2026.

¿A qué velocidad crecerá el mercado de detección y respuesta de red hasta 2031?

Se proyecta que avance a una CAGR del 6,24%, alcanzando USD 5,59 mil millones en 2031.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios, en particular la detección y respuesta gestionadas, registrarán una CAGR del 6,95% debido a la aguda escasez de habilidades cibernéticas.

¿Por qué Asia-Pacífico es la geografía de más rápido crecimiento?

La rápida digitalización, los mandatos de cumplimiento normativo y el creciente uso de seguros cibernéticos impulsan una CAGR del 7,45% en la región.

Última actualización de la página el: