Tamaño y Participación del Mercado de Monitoreo de Infraestructura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

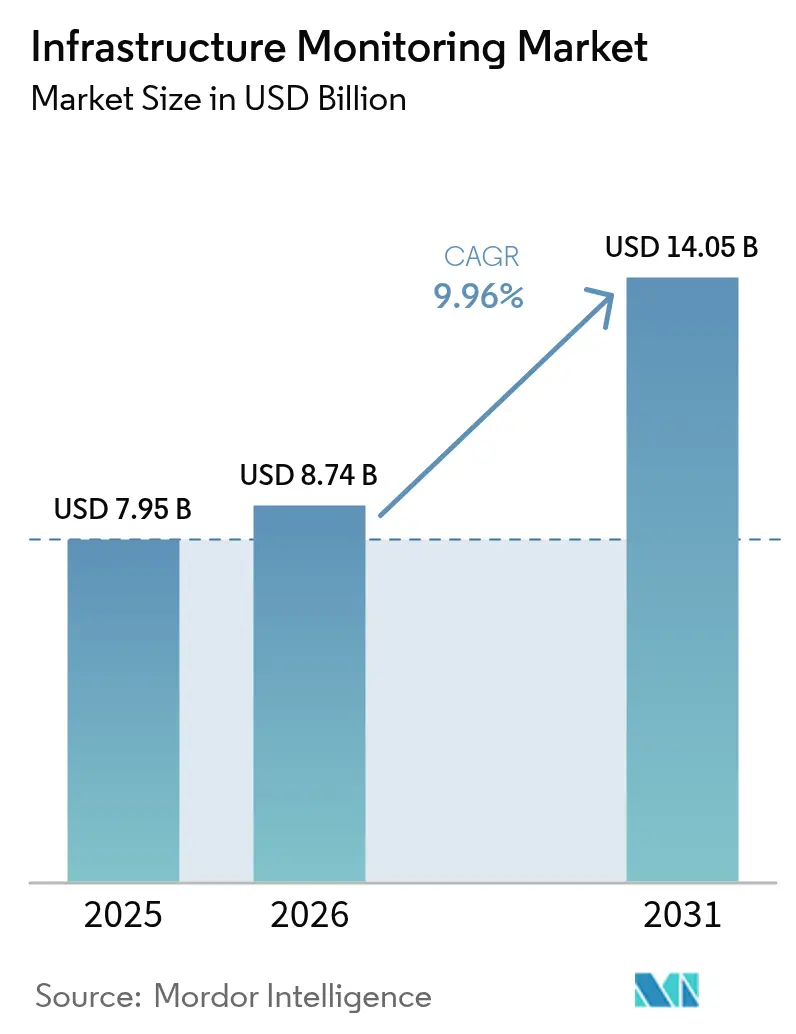

| Tamaño del Mercado (2026) | 8.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Infraestructura por Mordor Intelligence

El tamaño del mercado de monitoreo de infraestructura en 2026 se estima en USD 8.740 millones, creciendo desde el valor de 2025 de USD 7.950 millones con proyecciones para 2031 que muestran USD 14.050 millones, creciendo a una CAGR del 9,96% durante 2026-2031. El sólido impulso refleja el creciente despliegue de redes de sensores inalámbricos, la caída en los precios de los sensores microelectromecánicos (MEMS) y la creciente demanda de mantenimiento predictivo en activos civiles envejecidos. La integración de IoT, AI y plataformas en la nube continúa reduciendo los costos del ciclo de vida, permitiendo a los propietarios de activos pasar del mantenimiento basado en programación al mantenimiento basado en condición. El estímulo del sector público en América del Norte, Japón y la Unión Europea está acelerando el despliegue de gemelos digitales, mientras que los programas de ciudades inteligentes en Asia-Pacífico impulsan el monitoreo de salud estructural (SHM) en tiempo real. La intensidad competitiva se está incrementando a medida que los actores establecidos pivotan hacia plataformas integrales y los especialistas en nichos persiguen ofertas modulares que resuelven las brechas de interoperabilidad entre sistemas cableados e inalámbricos. Las oportunidades de mercado son más sólidas donde los riesgos ambientales y sísmicos se intersecan con infraestructuras envejecidas, generando una demanda urgente de soluciones de monitoreo multiriesgo que combinan flujos de datos estructurales, geotécnicos y climáticos.

Conclusiones Clave del Informe

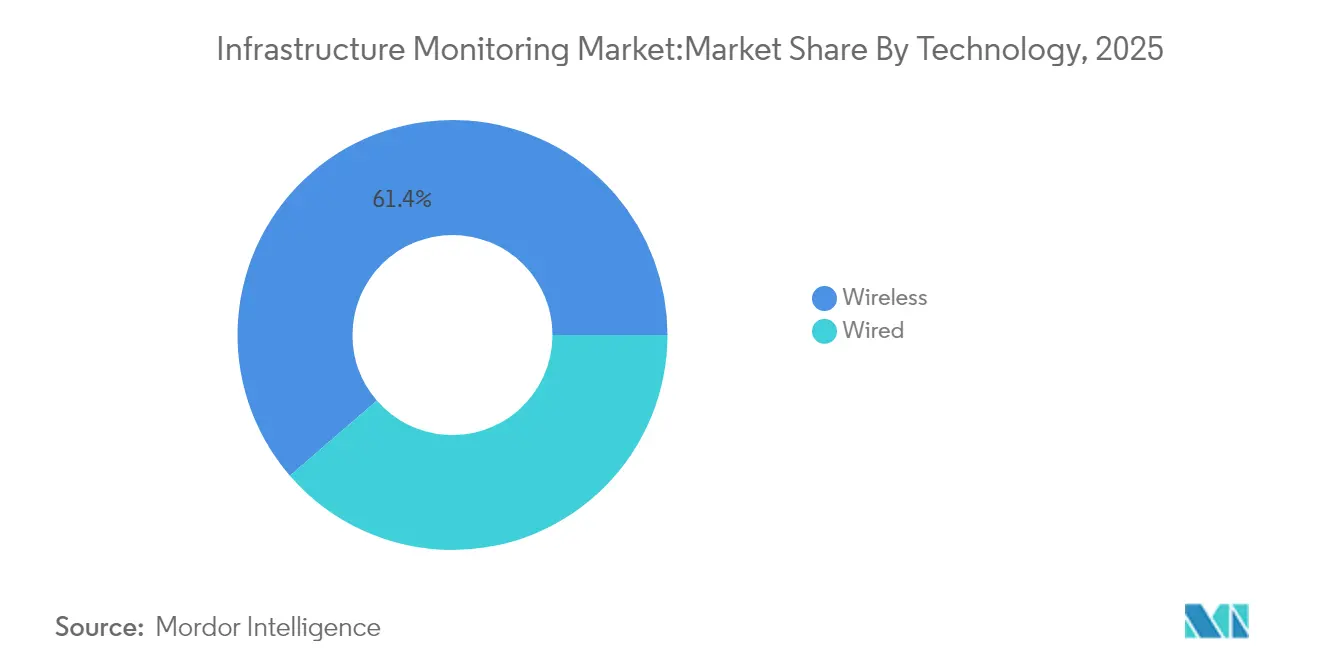

- Por tecnología, los sistemas inalámbricos representaron el 61,35% de la participación del mercado de monitoreo de infraestructura en 2025; avanzan a una CAGR del 11,45% hasta 2031.

- Por aplicación, se prevé que el monitoreo ambiental y sísmico se expanda a una CAGR del 12,18%, la más rápida entre todos los casos de uso.

- Por industria de usuario final, la infraestructura civil mantuvo una participación de ingresos del 46,55% en 2025, mientras que energía y servicios públicos está proyectada a registrar una CAGR del 11,88% hasta 2031.

- Por modelo de implementación, las soluciones en nube/borde representan la trayectoria más rápida con una CAGR del 13,05%, aunque el modelo en sitio retiene una participación del 67,10%.

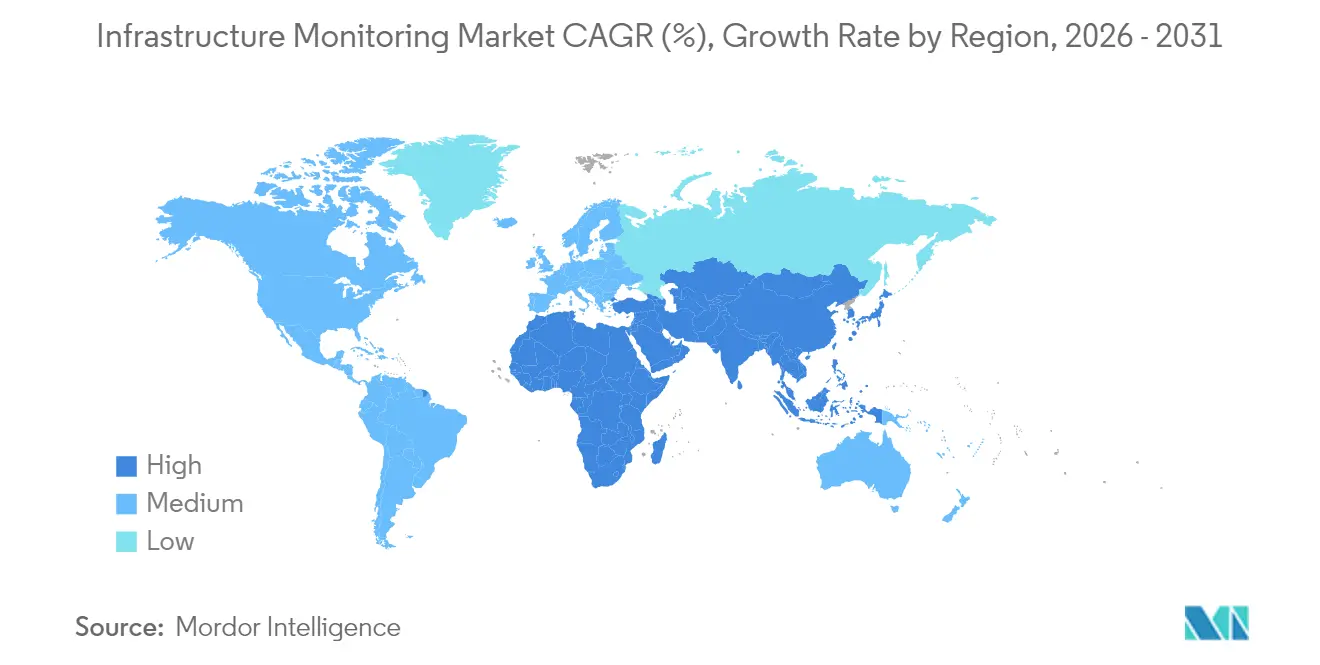

- Por geografía, América del Norte lideró con el 29,40% del mercado de monitoreo de infraestructura en 2025; Asia-Pacífico muestra la perspectiva de crecimiento más sólida con una CAGR del 11,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Infraestructura

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleración del despliegue de redes de sensores inalámbricos en puentes envejecidos | +2.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Megaproyectos de ciudades inteligentes impulsan la demanda de SHM en tiempo real | +2.1% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de mantenimiento predictivo de la Unión Europea y Japón para presas/túneles | +1.8% | Unión Europea y Japón | Mediano plazo (2-4 años) |

| Despliegues de gemelos digitales financiados por la Ley de Inversión en Infraestructura y Empleos de EE. UU. | +1.5% | Estados Unidos | Corto plazo (≤ 2 años) |

| Adopción de monitoreo en la nube por parte de las principales empresas de ingeniería, adquisición y construcción del Consejo de Cooperación del Golfo | +1.2% | Oriente Medio (Consejo de Cooperación del Golfo) | Mediano plazo (2-4 años) |

| Caída del costo de los sensores MEMS que permite la instrumentación de carreteras secundarias | +1.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Despliegue de Redes de Sensores Inalámbricos en Puentes Envejecidos (América del Norte y Europa)

Los puentes envejecidos —el 45% tiene más de 50 años— están impulsando a los propietarios de activos a instalar nodos inalámbricos que transmiten datos de deformación y vibración de forma continua. Los diseños lineales de redes de sensores inalámbricos han reducido el consumo de energía y facilitado la instalación en estructuras de gran luz, como lo evidencia el despliegue de 64 nodos en el Puente Golden Gate que recopila datos a 1 kHz sin interrumpir el tráfico. Los plazos de los proyectos se están acortando porque los paneles de control basados en la nube permiten a los ingenieros validar el rendimiento de los sensores de forma remota, minimizando las revisitas al campo y los costos de andamiaje.[1]Lynch, J. P., y otros, "Monitoreo de Salud de Infraestructuras Civiles Mediante Redes de Sensores Inalámbricos." ACM Digital Library, dl.acm.org

Megaproyectos de Ciudades Inteligentes Impulsan la Demanda de SHM en Tiempo Real

ONU-Hábitat pronostica que la población urbana de Asia-Pacífico alcanzará 3.500 millones en 2050, lo que impulsa a las autoridades municipales a integrar el SHM en corredores de tránsito, túneles y edificios públicos.[2]ONU-Hábitat, "Perspectiva Mundial de Ciudades Inteligentes 2024", unhabitat.org Los 108 programas activos de ciudades inteligentes de la Asociación de Naciones del Sudeste Asiático están estandarizando los intercambios de datos para sensores estructurales, mientras que las plataformas de borde federado 5G en Macao y Hong Kong transmiten datos de carga dinámica a escala de gigabytes en menos de 50 milisegundos. Los marcos de adquisición ahora exigen API abiertas, alentando a las empresas emergentes a licenciar microservicios para la detección de grietas, el mapeo de corrosión y el triaje de anomalías.

Mandatos de Mantenimiento Predictivo de la Unión Europea y Japón para Presas/Túneles

Las políticas de la Sociedad 5.0 en Japón y las nuevas directivas de seguridad de presas de la Unión Europea obligan a los operadores a pasar de las inspecciones por intervalos a los análisis predictivos.[3]Kuczyńska, Agnieszka, "Análisis de Oportunidades para las PYME de la UE en la Economía de Datos y la Inteligencia Artificial de Japón en Relación con la Robótica" Centro UE-Japón, eu-japan.eu Las métricas hidrológicas, de vibración y de filtración en tiempo real alimentan gemelos digitales que simulan escenarios de rotura, permitiendo a los propietarios priorizar los presupuestos de refuerzo. La investigación conjunta con universidades está reduciendo aún más el riesgo de la adquisición, a medida que las arquitecturas de referencia para la integración de datos se vuelven públicamente disponibles.

Despliegues de Gemelos Digitales Financiados por la Ley de Inversión en Infraestructura y Empleos de EE. UU.

Las asignaciones de la Ley de Inversión en Infraestructura y Empleos destinan USD 60.000 millones a tecnologías digitales. Los departamentos estatales de transporte están agrupando datos de lidar, BIM y sensores en gemelos unificados que pronostican rutas de carga y vida útil por fatiga en tiempo real. Los primeros adoptantes reportan reducciones de dos dígitos en las órdenes de trabajo de mantenimiento y amplían los intervalos de inspección, liberando capital para mejoras de resiliencia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto gasto de capital para enlaces inalámbricos en zonas remotas | −1.3% | África, América del Sur, Asia rural | Mediano plazo (2-4 años) |

| Barreras de gobernanza de datos y ciberseguridad en activos públicos de la Unión Europea | −0.9% | Unión Europea | Corto plazo (≤ 2 años) |

| Escasez de científicos de datos estructurales en mercados emergentes | −0.8% | África, América del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad entre sensores cableados heredados y sensores IoT | −1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Enlaces Inalámbricos en Zonas Remotas

La escasa infraestructura de retorno en regiones remotas eleva los costos de despliegue hasta en un 45%, disuadiendo la adopción a pesar del retorno de inversión demostrado en entornos urbanos. Si bien las constelaciones de satélites en órbita baja terrestre prometen alivio, los terminales siguen siendo prohibitivos en precio para muchos municipios, postergando el despliegue de sensores en puentes y tuberías rurales.

Barreras de Gobernanza de Datos y Ciberseguridad en Activos Públicos de la Unión Europea

El estricto Reglamento General de Protección de Datos de la Unión Europea y la próxima Ley de Resiliencia Cibernética imponen obligaciones de cifrado, auditoría y soberanía de datos que alargan los ciclos de adquisición. Los municipios pequeños tienen dificultades para contar con especialistas que puedan gestionar la tokenización y las arquitecturas de confianza cero, retrasando las integraciones de sensores en sistemas de control de supervisión en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Inalámbricos Redefinen los Conocimientos sobre Infraestructura

Las plataformas inalámbricas representan USD 4.880 millones de los ingresos de 2025, equivalente al 61,35% del mercado de monitoreo de infraestructura. Respaldadas por mejoras en el enrutamiento de malla, las radios sub-GHz y la recolección de energía, las redes inalámbricas ahora logran una vida útil de batería de cinco años, igualando los estándares de tiempo de actividad cableado mientras evitan los gastos de conductos y zanjas. Se prevé que el tamaño del mercado de monitoreo de infraestructura para sistemas inalámbricos se expanda a una CAGR del 11,45%, impulsado por las actualizaciones de puentes públicos en América del Norte y Europa. En contraste, el segmento cableado mantiene su relevancia para plantas nucleares y túneles de gran luz donde la latencia determinista no es negociable.

A medida que los proveedores de nube introducen servicios de procesamiento de señales digitales, los gestores de activos pueden desplegar algoritmos de vibración y acústica sin mantener servidores en sitio. Los chips de AI optimizados para el borde integrados en las puertas de enlace inalámbricas ahora ejecutan análisis modal localmente, transmitiendo características comprimidas en lugar de formas de onda sin procesar, lo que reduce los costos de ancho de banda en un 70%. Este cambio abre oportunidades en economías emergentes donde la cobertura 3G/4G es irregular pero está creciendo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: Los Servicios Superan al Hardware en Velocidad de Crecimiento

El hardware todavía representa el 54,30% de los ingresos de 2025, pero los servicios están destinados a superar a todas las demás categorías con una CAGR del 12,44%. El tamaño del mercado de monitoreo de infraestructura para servicios aumentará a medida que los propietarios subcontraten la ingeniería de datos, el entrenamiento de modelos de AI y la personalización de paneles de control a empresas que combinan conocimientos de ingeniería civil con habilidades nativas en la nube. La demanda es especialmente aguda en América Latina y el Sudeste Asiático, donde la escasez de ingenieros dificulta el desarrollo interno de programas.

Las plataformas de software representan el 18,35% restante del gasto, pero enfrentan persistentes desafíos de integración. Las iniciativas de middleware de código abierto buscan estandarizar los intermediarios de mensajes y los modelos semánticos, pero el bloqueo de proveedor sigue siendo común. Las funciones de refuerzo de ciberseguridad —acceso de confianza cero, arranque seguro, parches por aire— son ahora requisitos de referencia para la adquisición empresarial.

Por Modelo de Implementación: La Nube/Borde Cataliza la Toma de Decisiones en Tiempo Real

Los sistemas en sitio capturaron el 67,10% de los ingresos en 2025, reflejando políticas arraigadas de soberanía de datos en defensa, nuclear y servicios públicos de agua. No obstante, los despliegues en nube/borde avanzan más rápido con una CAGR del 13,05%, y su participación en el mercado de monitoreo de infraestructura está proyectada a superar el 42,15% para 2031. Los nodos de borde equipados con aceleradores FPGA y GPU realizan agrupamiento espectral y detección de anomalías en flujos de datos de gigahercios, reenviando solo informes de excepción a los repositorios centrales.

Los patrones de adopción híbrida dominan: los propietarios de activos retienen la lógica de misión crítica en sitio pero envían datos históricos y entrenamiento de aprendizaje automático a la nube. La claridad regulatoria en Europa sobre los acuerdos de procesamiento de datos está reduciendo gradualmente la resistencia, mientras que las tecnologías de cifrado de copia cero fortalecen la confianza en los entornos de múltiples inquilinos. Las principales empresas de ingeniería, adquisición y construcción del Consejo de Cooperación del Golfo están institucionalizando guías de diseño «cloud-first», estableciendo precedentes de adquisición que se extienden por África y Asia del Sur.

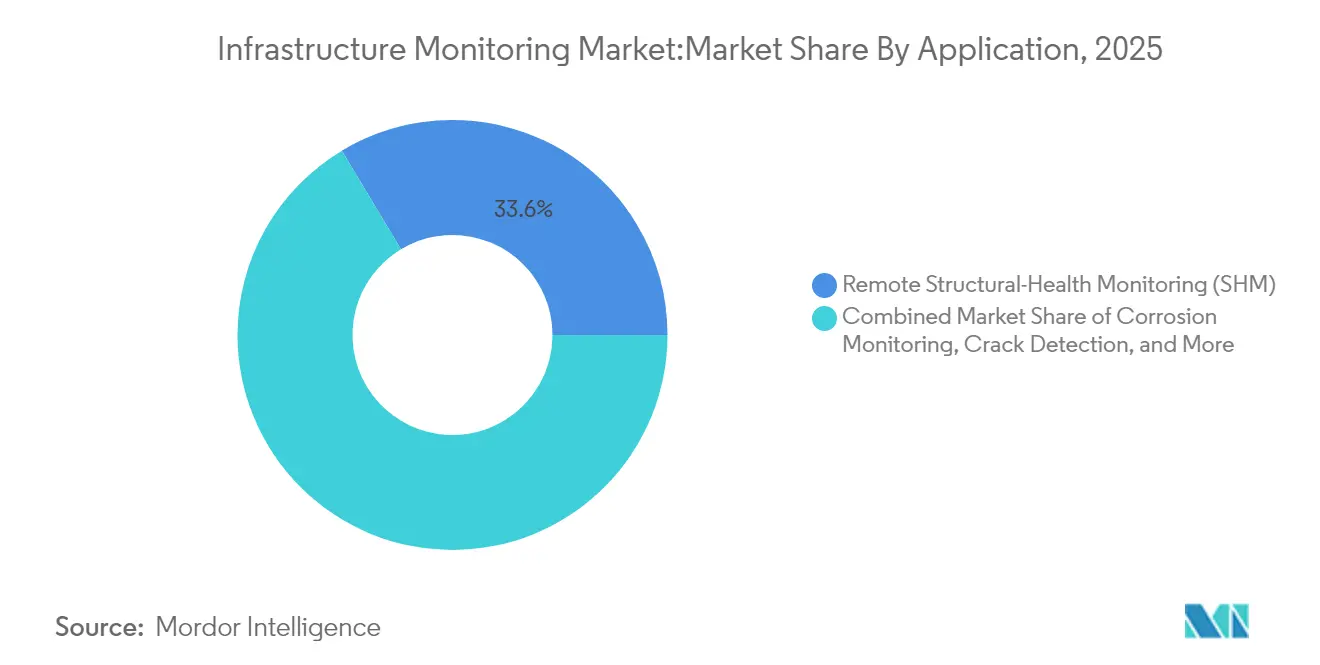

Por Aplicación: El Monitoreo Ambiental y Sísmico se Acelera

El monitoreo de salud estructural (SHM) remoto sigue siendo el ancla con el 33,60% de los ingresos, aunque el monitoreo ambiental y sísmico está escalando más rápido con una CAGR del 12,18% a medida que aumenta la volatilidad climática. El tamaño del mercado de monitoreo de infraestructura para aplicaciones ambientales se beneficiará de las redes de alerta temprana de inundaciones y la detección de deslizamientos de tierra en regiones montañosas, ambas de carácter obligatorio. Los operadores ahora vinculan sensores de lluvia, aguas subterráneas y vibración en paneles de control integrados, proporcionando una imagen de riesgo cohesiva.

El monitoreo de corrosión rastrea las tasas de pérdida de metal en plataformas en alta mar con sensores de fibra óptica distribuida, mientras que la medición del ancho de grietas mediante imágenes de fluorescencia en el infrarrojo cercano alcanza una resolución de 0,08 mm. Mientras tanto, los algoritmos de monitoreo de vibración y carga dinámica están extendiendo la vida útil de los puentes por fatiga al predecir las tensiones inducidas por el tráfico con mayor precisión que los modelos empíricos anteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Energía y Servicios Públicos Surge al Frente

La infraestructura civil mantuvo una participación dominante del 46,55% en 2025, anclada por las actualizaciones de puentes y carreteras en las economías de la OCDE. El tamaño del mercado de monitoreo de infraestructura para este segmento continuará creciendo de manera constante a medida que los programas federales destinan fondos de resiliencia. Energía y servicios públicos emerge como el líder de crecimiento con una CAGR del 11,88%, impulsado por activos renovables distribuidos y estándares de confiabilidad más estrictos. Las empresas de servicios públicos que integran imágenes de drones, datos de sensores de líneas y datos meteorológicos están reduciendo los riesgos de incendios forestales y recortando el gasto en mantenimiento basado en condición en dos dígitos.

Los centros de transporte —puertos, corredores ferroviarios, aeropuertos— están expandiendo el despliegue de matrices de vibración de fibra óptica para gestionar el aumento de los volúmenes de carga. Los ingenieros de aeroespacial y defensa integran acelerómetros de alta g dentro de las losas de pistas, monitoreando las tensiones inducidas por objetos extraños durante los despegues de aviones de combate. Las empresas de minería y metales despliegan sensores de corrosión atmosférica en los bastidores de los camiones de acarreo, programando el arenado proactivo y extendiendo la vida útil de los chasis.

Análisis Geográfico

América del Norte ancla el 29,40% de los ingresos de 2025, respaldada por los pilotos de gemelos digitales financiados por la Ley de Inversión en Infraestructura y Empleos y un impulso político para rehabilitar puentes con más de 50 años de antigüedad. Las actualizaciones de sensores inteligentes demuestran ahorros del 20% en costos de mantenimiento, lo que lleva a las agencias estatales a incorporar presupuestos de detección en los contratos de repavimentación. Las provincias canadienses aprovechan las subvenciones federales de infraestructura verde para probar la detección de grietas mediante AI de borde en puentes de madera remotos, mientras que México acelera las concesiones de autopistas de peaje que estipulan el monitoreo basado en condición desde el primer día.

Asia-Pacífico ofrece la trayectoria más pronunciada con una CAGR del 11,86% hasta 2031. El 14.° Plan Quinquenal de China prioriza el SHM en viaductos de trenes de alta velocidad, y el objetivo de la Sociedad 5.0 de Japón integra la robótica en el mantenimiento de túneles. La Misión de Ciudades Inteligentes de India financia centros de mando integrados que ingieren medidores de inundaciones y sensores de tráfico, ofreciendo un modelo para las ciudades de nivel medio en toda la Asociación de Naciones del Sudeste Asiático. Los consejos de gestión de activos de Australia adoptan líneas de deformación de fibra óptica en malecones costeros para anticipar daños por marejadas ciclónicas, una práctica que ahora se extiende a Nueva Zelanda y los estados insulares del Pacífico.

El rigor regulatorio de Europa fomenta la adopción temprana de mandatos de mantenimiento predictivo. Los países nórdicos son pioneros en concesiones de infraestructura como servicio donde los contratistas garantizan el tiempo de actividad mediante monitoreo continuo. Los Países Bajos aplican la detección de deflexión en tiempo real en los diques para contrarrestar el aumento del nivel del mar, mientras que Alemania pilota la gravimetría cuántica para detectar subsidencia bajo los cimientos de la Autobahn. Europa del Sur canaliza fondos de recuperación pandémica en actualizaciones sísmicas, agrupando acelerómetros con mejoras de eficiencia energética.

Panorama Competitivo

El mercado comprende industriales diversificados, especialistas enfocados verticalmente y actores disruptivos respaldados por capital de riesgo. Los cinco principales proveedores capturan colectivamente entre el 35% y el 40% de los ingresos, lo que señala una concentración moderada. Siemens AG y Schneider Electric persiguen la consolidación de plataformas, añadiendo capas de análisis y capacidades de servicio de campo mediante fusiones y adquisiciones selectivas. La nueva instalación de USD 190 millones de Siemens AG en Texas ejemplifica una ampliación de capacidad para localizar la producción para los programas de infraestructura habilitada para AI de América del Norte. Los lanzamientos de control de movimiento de Schneider Electric amplían su cartera de cómputo en el borde, ofreciendo control determinista para la adquisición de datos de alta velocidad.

Especialistas como Worldsensing y Sixense Group generan lealtad en los nichos de monitoreo geotécnico y de túneles, aprovechando la telemetría propietaria de largo alcance y los sensores de fibra óptica de alta precisión. Civionics se posiciona como un proveedor de sensores inalámbricos de juego puro para la salud de puentes, ganando pilotos del departamento de transporte donde el tiempo de inactividad por actualización debe ser insignificante. Las empresas emergentes explotan espacios en blanco en el monitoreo de carreteras secundarias empaquetando sensores MEMS de menos de USD 2 con puertas de enlace de AI integrada, atrayendo a ingenieros de condado con personal de tecnología de la información limitado.

Las alianzas estratégicas se centran en reducir el riesgo de los despliegues de pila completa: los hiperescaladores de nube firman memorandos de entendimiento con empresas de ingeniería civil para simplificar la ingestión de datos; los operadores de telecomunicaciones agrupan redes privadas 5G con puertas de enlace de borde; y los operadores de drones integran análisis de ortofoto en los paneles de control de SHM. La investigación en detección cuántica en la Universidad de Colorado Boulder insinúa una disrupción a más largo plazo al permitir mediciones de múltiples parámetros con un solo sensor, lo que potencialmente reduciría el conteo de instrumentos en proyectos futuros.

Líderes de la Industria de Monitoreo de Infraestructura

National Instruments Corporation

Pure Technologies Ltd. Company (Xylem Inc.)

Structural Monitoring Systems plc

Acellent Technologies, Inc.

Campbell Scientific, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: DP World comprometió USD 2.500 millones para mejoras de infraestructura logística, integrando conjuntos de sensores integrales para mejorar la visibilidad de la cadena de suministro.

- Abril de 2025: Siemens AG inauguró una planta de USD 190 millones en Fort Worth para localizar la producción de equipos eléctricos listos para AI destinados a clientes de centros de datos e infraestructura.

- Marzo de 2025: Schneider Electric presentó el controlador de movimiento IPC Modicon M660 y el variador Altivar Process ATV6100, profundizando la integración de cómputo en el borde en los sistemas de monitoreo.

- Febrero de 2025: Indutrade completó 16 adquisiciones abarcando sensores y servicios de infraestructura civil, ampliando su cartera de monitoreo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de la monitorización de infraestructuras como los ingresos generados en todo el mundo por sensores, unidades de adquisición de datos, análisis basados en la nube y servicios relacionados que recopilan, transmiten e interpretan lecturas estructurales o medioambientales en activos civiles, energéticos e industriales con el fin de prevenir fallos y optimizar los costes del ciclo de vida.

Exclusiones del ámbito de aplicación: Los SCADA rutinarios, la supervisión general de registros informáticos y las herramientas de ciberseguridad independientes quedan fuera de nuestro ámbito.

Segmentación

- Por Tecnología

- Cableado

- Inalámbrico

- Por Oferta

- Hardware

- Software

- Servicios

- Por Modelo de Implementación

- En Sitio

- Nube / Borde

- Por Aplicación

- Monitoreo de Corrosión

- Detección de Grietas / Deformaciones

- Monitoreo de Vibración y Carga Dinámica

- Monitoreo de Salud Estructural (SHM) Remoto

- Monitoreo Ambiental y Sísmico

- Por Industria de Usuario Final

- Infraestructura Civil (Puentes, Carreteras, Túneles, Presas)

- Energía y Servicios Públicos

- Aeroespacial y Defensa

- Minería y Metales

- Petróleo y Gas / Petroquímicos

- Transporte (Puertos, Ferroviario, Aeropuertos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Asociación de Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los supuestos mediante entrevistas con ingenieros de estructuras, gestores de activos municipales, responsables de productos de fabricantes de equipos originales de sensores e instaladores regionales de Norteamérica, Europa, Asia-Pacífico y el Golfo. Estas conversaciones aclaran los costes reales de instalación, las densidades típicas de los sensores, las preferencias inalámbricas emergentes y los ciclos de renovación de los contratos de servicio, lo que ayuda a nuestro equipo a conciliar las conclusiones de los estudios con la realidad sobre el terreno.

Investigación documental

Nuestros analistas recopilan cifras de referencia de fuentes fiables y de libre acceso, como la Administración Federal de Carreteras de Estados Unidos, los cuadros de mando de Eurostat sobre producción de la construcción, los registros MLIT de puentes de Japón, los códigos de envío Comtrade de la ONU para sensores inteligentes y los libros blancos de organismos como IEEE y ASCE. Las plataformas de inteligencia de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, proporcionan pistas financieras difíciles de obtener que ajustan las entradas del modelo. El equipo también examina las alertas de patentes en Questel y las licitaciones de proyectos en Tenders Info para calibrar la aceptación de la tecnología y el impulso de los contratos. Estas fuentes son ilustrativas; antes de fijar cualquier cifra, se revisan numerosos repositorios adicionales.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con el recuento de la infraestructura nacional y de la base instalada, que luego se vincula a los ratios de penetración de los sensores, los precios medios de venta y los índices de conexión de los servicios. Las comprobaciones cruzadas ascendentes selectivas, como los roll-ups de proveedores y las hojas de cálculo de muestreo de ASP × volumen, afinan los totales. Los datos de entrada que mueven el dial incluyen el área de la cubierta del puente en reparación, las curvas de erosión de precios de MEMS, las mejoras en la duración de las baterías inalámbricas, las tasas de adopción de análisis en la nube, el gasto en construcción ajustado a la temporada y los cambios de divisas. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hasta 2030, mientras que las lagunas en la cobertura ascendente se cubren con factores de sustitución específicos de cada región examinados en entrevistas.

Ciclo de validación y actualización de datos

Los resultados fluyen a través de cuadros de mando de desviaciones que señalan las desviaciones con respecto a los gastos históricos, las adjudicaciones de contratos públicos y las estadísticas de importación. Los revisores senior cuestionan las anomalías, tras lo cual se realiza una nueva revisión antes de su publicación. Los informes se actualizan cada doce meses, con ajustes a mitad de ciclo si surgen acontecimientos importantes.

Por qué nuestra base de supervisión de infraestructuras se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas enmarcan el mercado de forma diferente, convierten las divisas en fechas distintas o extrapolan conjuntos de datos más antiguos. Nuestro disciplinado análisis, la actualización anual y la combinación equilibrada de datos descendentes y ascendentes hacen que las cifras sean fiables para los planificadores.

Entre los principales factores de distanciamiento cabe citar la exclusión del software de análisis por parte de algunos editores, el agresivo aplazamiento de los costes de los sensores de la era 2020 o las limitadas muestras geográficas que subestiman los nuevos focos de demanda en el sudeste asiático.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 7.950 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 6.450 MILLONES DE DÓLARES (2025) | Consultoría global A | Omite el análisis de la nube y utiliza el crecimiento lineal de las inversiones |

| 4.960 MILLONES DE DÓLARES (2023) | Diario profesional B | Última actualización en 2023 y se centra principalmente en el hardware para puentes civiles |

Estos contrastes demuestran que el alcance renovado de Mordor, el seguimiento de los precios en tiempo real y la cobertura más amplia de los activos ofrecen una línea de base equilibrada y transparente que los usuarios pueden replicar con variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Monitoreo de Infraestructura?

Se espera que el tamaño del Mercado de Monitoreo de Infraestructura alcance USD 8.740 millones en 2026 y crezca a una CAGR del 9,96% para llegar a USD 14.050 millones en 2031.

¿Cuál es el tamaño actual del mercado de monitoreo de infraestructura?

El mercado está valorado en USD 8.740 millones en 2026.

¿Qué tan rápido se espera que crezca el mercado de monitoreo de infraestructura?

Se proyecta que avance a una CAGR del 9,96% y alcance USD 14.050 millones en 2031.

¿Qué segmento tecnológico tiene la mayor participación en el mercado de monitoreo de infraestructura?

Los sistemas inalámbricos dominan con una participación del 61,35% en 2025 y continúan superando a otras tecnologías.

¿Qué área de aplicación está expandiéndose más rápidamente?

El monitoreo ambiental y sísmico lidera con una CAGR del 12,18% hasta 2031.

¿Qué región ofrece la perspectiva de crecimiento más sólida?

Asia-Pacífico muestra la expansión más rápida, con una CAGR del 11,86% pronosticada para 2026-2031.

¿Por qué son importantes los gemelos digitales para el monitoreo de infraestructura?

Los gemelos digitales integran datos de sensores en tiempo real con modelos virtuales, lo que permite el mantenimiento predictivo y reduce los costos del ciclo de vida en puentes, túneles y redes de servicios públicos.

Última actualización de la página el: