Tamaño y Participación del Mercado de Descubrimiento Electrónico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

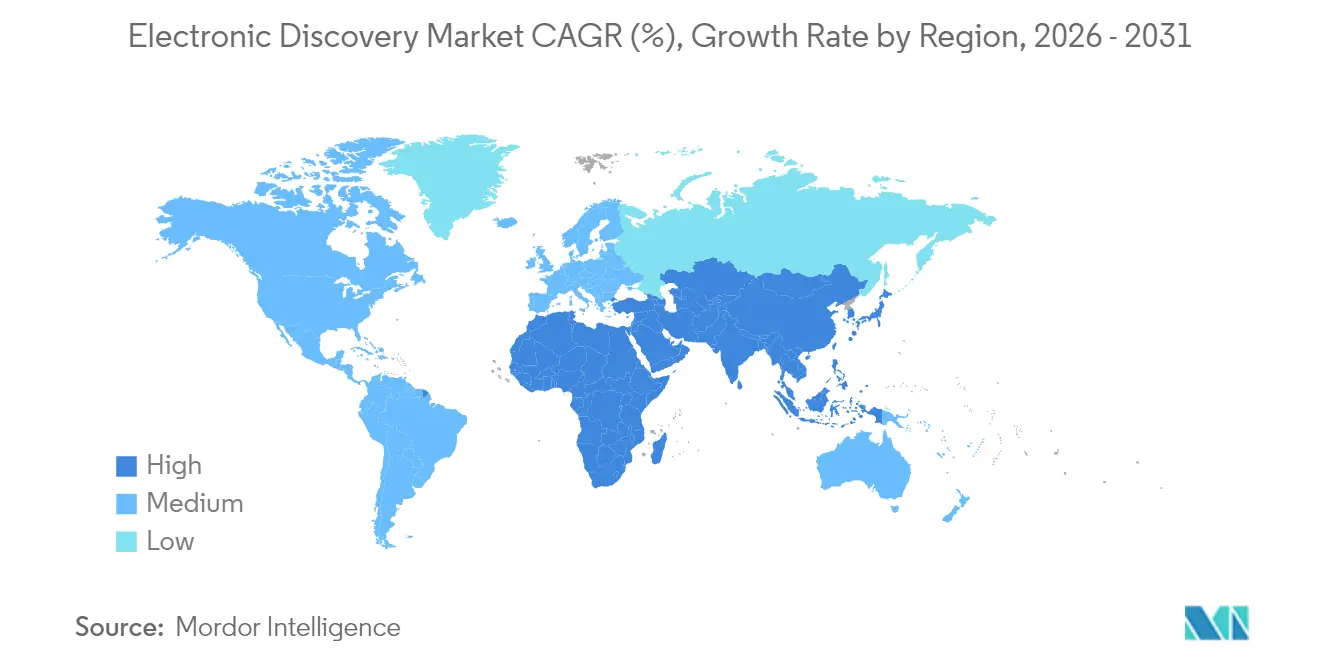

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

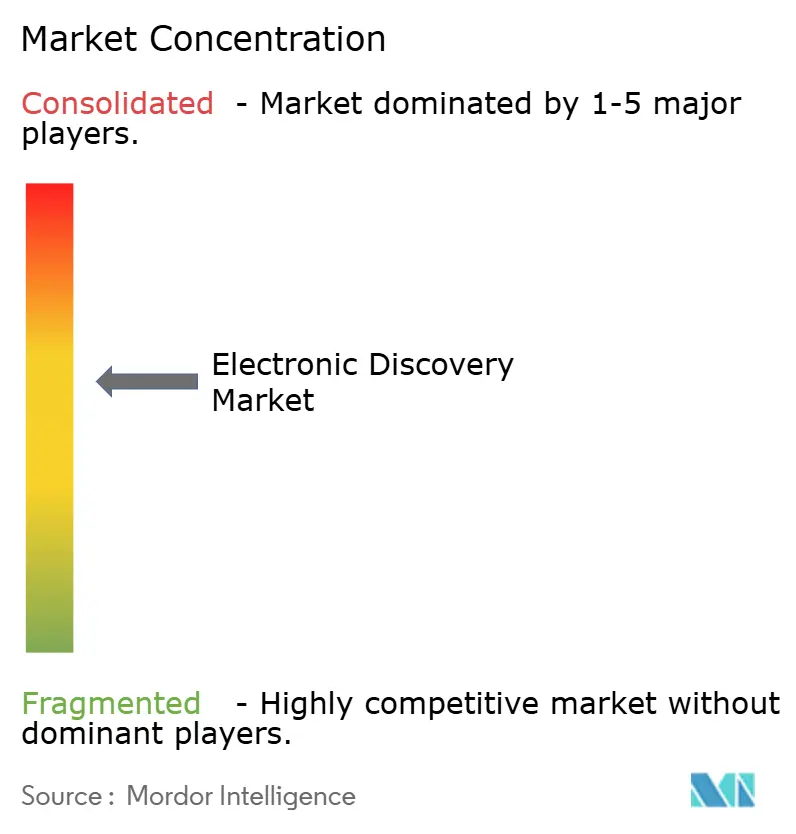

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descubrimiento Electrónico por Mordor Intelligence

Se espera que el tamaño del mercado de descubrimiento electrónico crezca de USD 16,58 mil millones en 2025 a USD 18,14 mil millones en 2026 y se prevé que alcance USD 28,42 mil millones en 2031 a una CAGR del 9,40% durante 2026-2031. La mayor digitalización de los procesos legales, el rápido aumento de los datos en múltiples formatos y la creciente complejidad regulatoria están impulsando a los departamentos jurídicos a modernizar los flujos de trabajo de descubrimiento y adoptar herramientas de revisión habilitadas por inteligencia artificial. Las grandes empresas consideran el análisis avanzado como una cobertura frente a los crecientes costos de litigación, mientras que las pequeñas y medianas empresas externalizan a especialistas en servicios gestionados para acceder a capacidades comparables sin asumir los costos totales de infraestructura. Las preferencias de implementación continúan inclinándose hacia arquitecturas que priorizan la nube, impulsadas por la economía de pago por uso y por las mayores necesidades de colaboración en entornos de trabajo híbrido. América del Norte mantiene ventajas de escala en innovación de plataformas y madurez de jurisprudencia, aunque la expansión de dos dígitos de Asia-Pacífico subraya cómo los regímenes de aplicación locales y el comercio transfronterizo están convergiendo para crear nuevas fuentes de ingresos para los proveedores. La intensidad competitiva está aumentando a medida que los nuevos participantes nativos de la nube desafían a los actores establecidos con precios transparentes, experiencias de usuario simplificadas y funciones de inteligencia artificial explicable que abordan los estándares emergentes de admisibilidad.

Conclusiones Clave del Informe

- Por servicio, los servicios gestionados representaron el 45,72% de la participación del mercado de descubrimiento electrónico en 2025, mientras que se prevé que los servicios de asesoría e implementación posterior se comporten a una tasa del 10,02% hasta 2031.

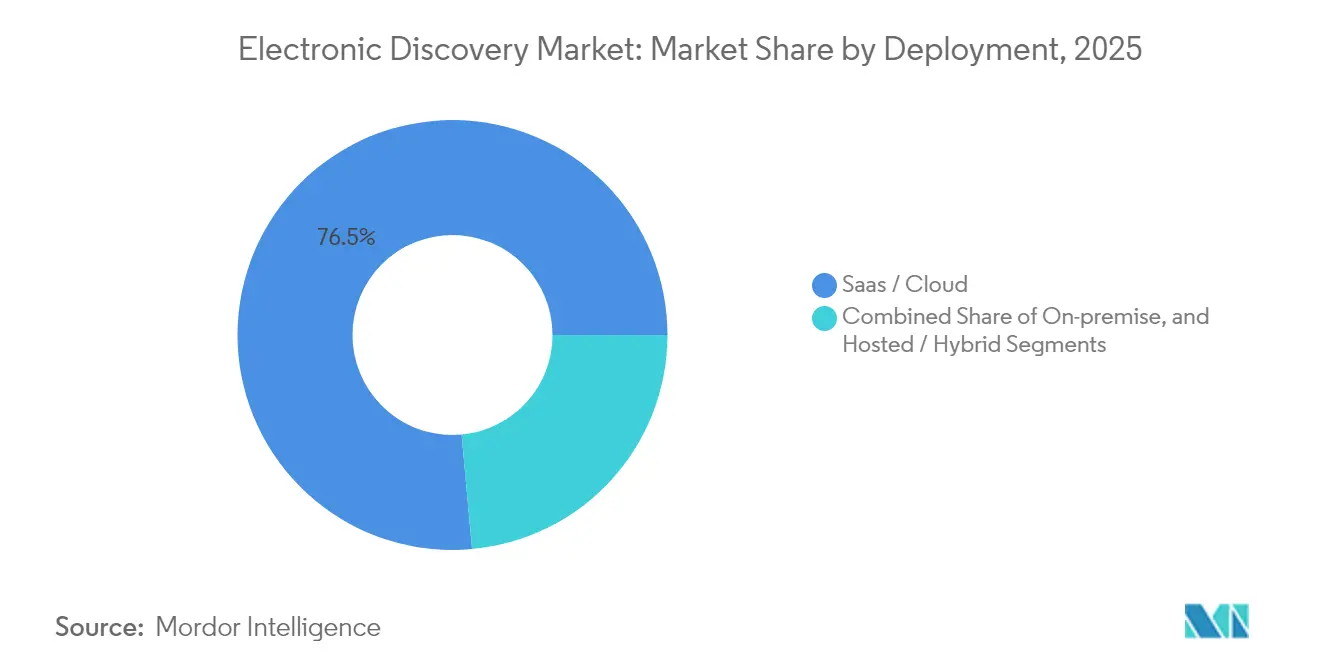

- Por implementación, SaaS/nube capturó el 76,45% de la participación del mercado de descubrimiento electrónico en 2025; se espera que el segmento registre una CAGR del 10,55% hasta 2031.

- Por software, las plataformas de e-discovery y evaluación temprana de casos lideraron con una participación de ingresos del 33,62% en 2025; se proyecta que el software de revisión y análisis impulsado por inteligencia artificial se expanda a una CAGR del 10,18% entre 2026-2031.

- Por usuario final, el sector BFSI representó el 21,05% del tamaño del mercado de descubrimiento electrónico en 2025, mientras que el sector de salud y ciencias de la vida avanza a una CAGR del 11,24% hasta 2031.

- Por geografía, América del Norte representó el 40,75% de la participación de ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 11,05% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Descubrimiento Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de IA/ML que mejora la eficiencia de revisión | +2.1% | Global – adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de fuentes de datos móviles y en la nube | +1.8% | Global – aceleración en APAC | Largo plazo (≥ 4 años) |

| Regulaciones estrictas de privacidad de datos | +1.5% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Crecimiento de las investigaciones internas corporativas | +1.2% | Global, especialmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de las plataformas colaborativas que impulsan la complejidad de los datos | +1.0% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de los litigios transfronterizos | +0.9% | Global, principales centros comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de IA/ML que Mejora la Eficiencia de Revisión

La inteligencia artificial generativa y las herramientas de modelos de lenguaje de gran escala ahora reducen las horas de revisión humana hasta en un 70%, lo que permite a los bufetes de abogados reasignar personal hacia tareas de mayor valor. El asistente Cecilia de CS Disco ilustra cómo el análisis conversacional reduce el etiquetado repetitivo mientras preserva las pistas de auditoría [1]CS Disco Inc., "FORM 10-K," sec.gov . Los tribunales están endureciendo simultáneamente los estándares probatorios: las enmiendas propuestas a la Regla 707 de los Estados Unidos obligarán a los abogados a demostrar fiabilidad, no solo precisión, antes de que los resultados de la inteligencia artificial sean admisibles. Por lo tanto, los proveedores están invirtiendo en marcos de gobernanza de modelos transparentes —clasificación explicable, métricas de calibración y registro de cadena de custodia— para mantener el impulso de adopción sin comprometer la admisibilidad. A medida que estas capas de garantía maduran, los participantes del mercado de descubrimiento electrónico que combinen eficiencia con defensibilidad ampliarán su ventaja competitiva.

Proliferación de Fuentes de Datos Móviles y en la Nube

Microsoft Teams por sí solo procesa más de 1 billón de páginas anualmente, lo que subraya el desafío de escala que enfrentan los equipos de descubrimiento. Los patrones de trabajo híbrido extienden los repositorios de evidencia hacia dispositivos personales y aplicaciones de consumo, lo que obliga a las empresas a revisar las bases de gobernanza de la información. Los proveedores nativos de la nube están contrarrestando la complejidad mediante conectores basados en API que extraen datos directamente de Slack, Google Vault y Microsoft 365, automatizando los flujos de trabajo de retención legal y recopilación. Sin embargo, cada nueva canalización de datos amplía la superficie de ataque para las brechas de privacidad, por lo que los clientes exigen cifrado de conocimiento cero y controles de residencia de datos específicos por región. El mercado de descubrimiento electrónico se está orientando, por tanto, hacia plataformas que integren la aplicación de políticas, la búsqueda federada y la extracción de entidades impulsada por inteligencia artificial bajo una única interfaz de usuario.

Regulaciones Estrictas de Privacidad de Datos (GDPR, CCPA, etc.)

La HIPAA por sí sola obliga a los proveedores de atención médica a conservar los correos electrónicos con información de salud protegida durante seis años y a ejecutar su eliminación segura posteriormente [2]Liyanda Tembani, "Reglas de HIPAA y eliminación de correos electrónicos," hipaatimes.com. Estatutos paralelos como el GDPR y la Ley de Privacidad del Consumidor de California imponen obligaciones superpuestas pero a veces contradictorias sobre el acceso a los datos, lo que crea riesgo legal si los flujos de trabajo de descubrimiento pasan por alto los matices regionales. Las empresas están implementando motores de mapeo de datos detallados y programas de retención para conciliar las necesidades de descubrimiento con los mínimos legales. Los proveedores de servicios gestionados especializados que combinan experiencia multijurisdiccional con herramientas automatizadas de redacción y anonimización están ocupando nichos de precios premium dentro del mercado de descubrimiento electrónico en general.

Crecimiento de las Investigaciones Internas Corporativas

Los reguladores de Australia a Japón han ampliado los estatutos de responsabilidad penal corporativa inspirados en la Ley Antisoborno del Reino Unido. Las multinacionales ahora frecuentemente lanzan investigaciones proactivas para limitar la exposición a sanciones y negociar acuerdos globales. Este cambio impulsa la demanda de plataformas de descubrimiento capaces de realizar análisis en tiempo casi real en múltiples idiomas, custodios y jurisdicciones. Los proveedores que incorporan guías de investigación —plantillas de búsqueda preconfiguradas, análisis de sentimientos y paneles de visualización— se posicionan como socios estratégicos en lugar de proveedores de productos básicos, mejorando la fidelización de clientes y el valor de por vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del costo total de propiedad para las pymes | -1.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de profesionales calificados en e-discovery | -1.1% | Global, grave en APAC | Mediano plazo (2-4 años) |

| Restricciones a la transferencia transfronteriza de datos | -0.8% | China, Rusia, UE | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la transparencia de los modelos de IA | -0.6% | Jurisdicciones de derecho consuetudinario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Costo Total de Propiedad para las Pymes

Las tarifas de procesamiento de nivel básico de USD 15–30 por GB se intersectan con el aumento de los volúmenes de datos, lo que eleva el gasto total del proyecto más allá del presupuesto de muchas pequeñas empresas. Si bien las licencias en la nube reducen el desembolso de capital inicial, los gastos posteriores —almacenamiento, análisis avanzado, talento especializado en revisión— siguen siendo significativos. Los proveedores de servicios con deudas elevadas, como KLDiscovery, ilustran cómo la presión sobre los márgenes puede repercutir en los precios cuando los proveedores buscan consolidar sus balances. La automatización asequible, los niveles de suscripción transparentes y los recursos de formación basados en la comunidad podrían mitigar la restricción, pero la bifurcación del mercado persiste, con clientes empresariales que se inclinan por plataformas de servicio completo y usuarios sensibles al costo que recurren a búsquedas básicas por palabras clave.

Preocupaciones sobre la Transparencia de los Modelos de IA que Afectan la Admisibilidad Legal

El Tribunal de Apelaciones del Distrito de Columbia, en el caso Ross contra Estados Unidos, destacó las citas de ChatGPT tanto en las opiniones mayoritarias como en las disidentes, encendiendo el debate sobre la fiabilidad de la inteligencia artificial. La Regla 707 propuesta exigiría que los resultados de la inteligencia artificial cumplan con los estándares de testimonio pericial, lo que aumenta las cargas de documentación para los abogados que adoptan modelos de caja negra. Por lo tanto, los proveedores deben invertir en capas de explicabilidad —visualizaciones de pesos de características, procedencia de los datos de entrenamiento y métricas de validación— para mitigar el escepticismo judicial. Aquellos que no logren desmitificar la lógica de decisión corren el riesgo de ser excluidos de los flujos de trabajo de litigación de alto riesgo, lo que ralentizará la adopción más amplia del mercado de descubrimiento electrónico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios Gestionados Lideran la Transformación del Mercado

Los servicios gestionados representaron una participación del 45,72% del mercado de descubrimiento electrónico en 2025, lo que refleja la preferencia corporativa por externalizar tareas intensivas en mano de obra como el procesamiento, el alojamiento y el ajuste de modelos de inteligencia artificial. Los proveedores logran economías de escala al centralizar la infraestructura y el talento, lo que permite a los clientes convertir costos fijos en gastos variables. Los servicios de asesoría e implementación posterior, con una CAGR prevista del 10,02%, atraen a organizaciones que necesitan hojas de ruta de gobernanza para controlar la expansión multinube e incorporar la inteligencia artificial de manera responsable. A medida que las solicitudes de descubrimiento abarcan chats móviles, archivos en la nube y redes sociales, las empresas valoran la responsabilidad integral —retención legal, recopilación, análisis y producción— bajo un único acuerdo de nivel de servicio. La industria del descubrimiento electrónico recompensa, por tanto, a los proveedores que comercializan paquetes de servicios basados en resultados frente a la fijación de precios por tareas individuales.

Los especialistas en servicios gestionados también integran aceleradores de investigación como guías de minimización de datos y modelos de detección de privilegios. Estos diferenciadores acortan los ciclos de revisión y refuerzan la defensibilidad en una era de mayor escrutinio de admisibilidad. Los proveedores que se expanden hacia geografías de alto crecimiento, como lo ejemplifica el nuevo laboratorio forense de Exterro en Chennai, aprovechan los grupos de talento locales para escalar el soporte 24/7 y reducir los costos de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Software: El Análisis Impulsado por IA Remodela la Competencia de Plataformas

Las suites de e-discovery y evaluación temprana de casos lideraron la categoría de software con una participación de ingresos del 33,62% en 2025, aunque se proyecta que la revisión y el análisis impulsados por inteligencia artificial crezcan a una CAGR del 10,18%, la más rápida dentro del segmento. Los clientes están cambiando los criterios de adquisición desde la potencia de procesamiento bruta hacia la velocidad de obtención de información —con qué rapidez una plataforma puede identificar puntos críticos de custodia, cambios de sentimiento o anomalías de privilegio. El avance de Relativity hacia una tasa de adopción en la nube del 75% ilustra cómo la entrega SaaS acelera el lanzamiento de funciones y escala el cómputo para cargas de trabajo intensivas de aprendizaje automático. Mientras tanto, los proveedores de soluciones puntuales especializados en retención legal o producción están incorporando pasarelas API para integrarse sin problemas en pilas de gestión de casos más amplias, preservando la relevancia de nicho incluso a medida que las plataformas se consolidan.

El tamaño del mercado de descubrimiento electrónico vinculado al análisis de inteligencia artificial está siendo defendido cada vez más mediante paneles de explicabilidad y protocolos de prueba de sesgos. Los compradores exigen umbrales de confianza configurables y resúmenes narrativos que respalden la presentación en sala de audiencias. Los proveedores que combinan inteligencia artificial transparente con herramientas detalladas de seguimiento de costos se diferencian tanto en gestión de riesgos como en administración financiera, lo que resulta atractivo para los asesores jurídicos corporativos bajo supervisión presupuestaria.

Por Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las implementaciones SaaS y en la nube controlaron el 76,45% de la participación del mercado de descubrimiento electrónico en 2025 y se proyecta que crezcan a una tasa del 10,55% hasta 2031. El cómputo elástico, los parches automáticos y las redes de borde globales se alinean con el aumento de los volúmenes de datos y los equipos de revisión distribuidos. Los ingresos del segmento de nube de Microsoft de USD 40,9 mil millones en el segundo trimestre de 2025 señalan la confianza empresarial generalizada en las cargas de trabajo legales alojadas en la nube. No obstante, los sectores fuertemente regulados —defensa, energía, sector público— aún prefieren modelos locales o de nube soberana para asuntos que involucran datos clasificados o de infraestructura crítica. Las configuraciones híbridas persisten como arquitecturas de transición, alojando contenido sensible en clústeres privados mientras aprovechan el análisis en la nube para conjuntos de datos menos restringidos. Las mejoras continuas en cifrado, enclaves seguros y redes de confianza cero están reduciendo el escepticismo residual, allanando el camino para una mayor penetración de la nube durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo de los Servicios Financieros Enfrenta el Desafío del Sector Salud

El sector BFSI mantuvo su liderazgo con el 21,05% del tamaño del mercado de descubrimiento electrónico en 2025, impulsado por el estricto escrutinio regulatorio, la aplicación de la normativa contra el lavado de dinero y los litigios de valores de alto valor. Sin embargo, el sector de salud y ciencias de la vida es el segmento de mayor impulso, con una CAGR del 11,24% a medida que la proliferación de registros médicos electrónicos y las obligaciones de la HIPAA intensifican la complejidad del descubrimiento. Las empresas farmacéuticas también lidian con evidencia de ensayos clínicos y disputas de patentes, lo que impulsa aún más la demanda especializada.

Los operadores de tecnología y telecomunicaciones siguen siendo usuarios intensivos debido a las reclamaciones de propiedad intelectual, mientras que las agencias del sector público modernizan las herramientas de descubrimiento para cumplir con los mandatos de transparencia. Los complementos específicos por sector —módulos de retención alineados con FINRA, scripts de redacción conformes con HIPAA— ayudan a los proveedores a defender las primas de precios y ampliar las ventajas verticales.

Análisis Geográfico

América del Norte contribuyó con el 40,75% de los ingresos en 2025 gracias a la solidez de su jurisprudencia establecida, la proliferación de litigios y un denso ecosistema de proveedores de servicios. Los líderes del mercado con sede en la región —Microsoft, IBM, OpenText y Relativity— establecen hojas de ruta de productos que repercuten a nivel global. Sin embargo, el crecimiento se está moderando a medida que la adopción de la nube se acerca a la saturación y los bufetes de abogados finalizan la implementación de la inteligencia artificial. Los proveedores ahora enfatizan módulos de valor añadido como el modelado predictivo de resultados y la detección automatizada de privilegios para defender su cuota de mercado.

Se prevé que Asia-Pacífico crezca a una CAGR del 11,05% hasta 2031, impulsada por la expansión de los estatutos de responsabilidad corporativa y el aumento de la actividad de transacciones transfronterizas. Las limitadas disposiciones de descubrimiento de Japón y la ausencia del privilegio abogado-cliente crean demanda de flujos de trabajo híbridos que combinan el procesamiento de datos local con centros de análisis en el extranjero. Australia, India y Singapur lideran la armonización regulatoria que alinea las normas de divulgación locales con las mejores prácticas globales, acelerando la adopción de plataformas. Los proveedores que tienen éxito en APAC localizan las interfaces de usuario, ofrecen centros de datos regionales y cultivan equipos de respuesta a incidentes en el país para satisfacer las preocupaciones de soberanía.

Europa continúa con una adopción constante mientras navega las restricciones a la transferencia de datos impuestas por el GDPR. Los proveedores que ofrecen alojamiento en la región, gestión detallada del consentimiento y redacción automatizada de información de identificación personal obtienen preferencia en licitaciones competitivas. La divergencia posterior al Brexit en las normas del Reino Unido exige motores de cumplimiento modulares capaces de alternar las políticas de retención y eliminación por jurisdicción. América Latina y Oriente Medio y África siguen siendo mercados incipientes, aunque la creciente cooperación regulatoria con las agencias de los Estados Unidos está llevando a las corporaciones multinacionales a predesplegar infraestructura de descubrimiento antes de que se materialicen las acciones de cumplimiento.

Panorama regulatorio

Las obligaciones de descubrimiento electrónico están determinadas por requisitos de procedimiento civil, normas de privacidad y estatutos de soberanía de datos que rigen la recopilación, conservación, revisión y transferencia transfronteriza de información almacenada electrónicamente (ESI). En Estados Unidos, la FRCP 26 y las órdenes generales de los tribunales federales relacionadas siguen fundamentando las expectativas de proporcionalidad y conservación de buena fe, mientras que los requisitos federales de conservación de registros para mensajes electrónicos según 44 USC 2912 refuerzan las prácticas de retención y disposición defendible en asuntos del sector público. A nivel estatal, la California Privacy Protection Agency puso en vigor las regulaciones finales de la CCPA en enero de 2026, que abarcan evaluaciones de riesgo, tecnología de toma de decisiones automatizada y auditorías de ciberseguridad, lo que impulsa a los programas de descubrimiento hacia una documentación de gobernanza más formal y pruebas de control.

Fuera de Estados Unidos, las restricciones de transferencia de datos moldean cada vez más el diseño de los flujos de trabajo de e-discovery. China implementó las Medidas para la Certificación de Transferencia Transfronteriza de Información Personal en enero de 2026 como parte del marco de vías del PIPL, reforzando la necesidad de procesamiento localizado, opciones de alojamiento en el país y mecanismos de transferencia controlada para multinacionales. Los organismos de normalización del sector también están ajustando la orientación sobre protocolos para garantizar la defendibilidad: EDRM emitió un Protocolo ESI Anotado 2026 renovado en mayo de 2026 (actualizando elementos de metadatos y proporcionalidad) y amplió la guía IGRM v4.1 en junio de 2026 para abordar la privacidad en la era de la IA y la gobernanza de información multifuncional, lo que influye en cómo los proveedores documentan la cadena de custodia, el uso de IA y los flujos de trabajo listos para auditoría.

Análisis de la cadena de valor

La cadena de valor del descubrimiento electrónico abarca desde el origen y la gobernanza de los datos hasta la recopilación, el procesamiento, la revisión, la producción y la presentación, con una dependencia creciente de la infraestructura en la nube y del software especializado. Las empresas generan evidencia a través del correo electrónico, plataformas de colaboración, dispositivos móviles y aplicaciones en la nube, y luego aplican políticas de retención legal y conservación respaldadas por conectores y capacidades de registro. La recopilación y el procesamiento dependen cada vez más de IaaS/PaaS de hiperescala (en particular AWS y Microsoft Azure) para escalar la ingesta y el análisis, alimentando plataformas SaaS como Relativity, OpenText y Everlaw, así como suites forenses como Exterro FTK. Los proveedores de servicios gestionados y los socios de consultoría respaldan los proyectos de extremo a extremo, aportando mano de obra de revisión, ajustando modelos y operacionalizando procesos defendibles para clientes regulados.

Los cuellos de botella se concentran en las fuentes de datos de alta velocidad y difíciles de preservar (mensajería efímera y fuera de canal como WhatsApp, Signal y Slack) y en la carga de gobernanza introducida por la IA generativa. A medida que los tribunales y las partes examinan con más detenimiento los flujos de trabajo asistidos por IA, las plataformas necesitan producir registros verificables, muestreo de validación y pistas de auditoría de flujo de trabajo, lo que desplaza la diferenciación hacia la preparación forense en lugar de únicamente el rendimiento de procesamiento. El mismo escrutinio eleva las decisiones sobre privilegio y confidencialidad a etapas más tempranas de la planificación de adquisiciones, porque la elección de la herramienta y la arquitectura de alojamiento afectan cómo se capturan, protegen y producen los prompts, las interacciones con modelos y el contenido de asuntos sensibles en distintas jurisdicciones.

Panorama Competitivo

El mercado de descubrimiento electrónico exhibe una concentración moderada. Las principales plataformas —Relativity, Microsoft Purview, IBM, OpenText, Exterro y KLDiscovery— controlan colectivamente una participación de ingresos estimada del 55-60%, mientras que una larga cola de especialistas boutique compiten en experiencia vertical y presencia regional. La dirección estratégica se centra cada vez más en tres palancas: Transparencia de la IA, Escala en la Nube y Convergencia de Portafolio.

La valoración de USD 3,6 mil millones de Relativity y la mayoría de sus ingresos en la nube demuestran la confianza del mercado de capitales en el crecimiento liderado por suscripciones. La adquisición de HashiCorp por parte de IBM por USD 6,4 mil millones fortalece la orquestación multinube, lo que indirectamente impulsa la flexibilidad de la plataforma de e-discovery.

La desinversión de OpenText en su unidad de modernización de aplicaciones liberó capital para la inversión en inteligencia artificial, mientras que la CAGR del 30% de Exterro y su expansión en India señalan una escalada geográfica agresiva. La intensidad competitiva está preparada para aumentar a medida que los proveedores de inteligencia artificial generativa de propósito general apuntan a verticales legales adyacentes, pero los actores establecidos mantienen posiciones defendibles gracias a ontologías de dominio profundas, modelos legales preentrenados y relaciones de canal de larga data.

Líderes de la Industria del Descubrimiento Electrónico

Relativity ODA LLC

Microsoft Corporation

OpenText Corporation

IBM Corporation

Exterro Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de modernización se centran en ampliar el área de superficie de recopilación y fortalecer los controles de gobernanza donde se genera la evidencia, particularmente en la colaboración en la nube y los flujos de trabajo emergentes de IA. El procesamiento de Microsoft Teams a más de 1 billón de páginas anuales subraya la presión de escala sobre la retención legal, la búsqueda y la revisión, mientras que el trabajo híbrido extiende los datos de custodios a dispositivos personales y aplicaciones de consumo. Los proveedores que pueden unificar conectores, aplicación de políticas y análisis en un único flujo de trabajo pueden desplazar soluciones puntuales fragmentadas, especialmente cuando los clientes requieren residencia de datos específica por región y redacción automatizada para navegar las restricciones del GDPR, la CCPA y las transferencias transfronterizas.

Los movimientos de producto y de comercialización en 2026 también muestran un cambio de un e-discovery independiente hacia sistemas operativos más amplios de inteligencia de datos legales e investigación. DISCO introdujo una plataforma todo incluido en febrero de 2026 que agrupa eDiscovery, herramientas de IA y flujos de trabajo de asuntos bajo un modelo transparente por GB, creando una vía de adquisición para equipos sensibles a los costos que aún necesitan automatización avanzada. Relativity amplió su huella de IA en junio de 2026 mediante la adquisición de Gavel, incorporando redacción nativa de IA y automatización de documentos a los flujos de trabajo de Microsoft Word, y también impulsó oportunidades orientadas al gobierno con Relativity FOIA dentro del entorno RelativityOne Government certificado FedRAMP Class C. Juntos, estos movimientos destacan las oportunidades para las plataformas y proveedores de servicios que operacionalizan el uso defendible de la IA (registro, validación y cadena de custodia) mientras reducen la economía unitaria de la revisión y cumplen con los requisitos de cumplimiento del sector público y las industrias reguladas.

Desarrollos recientes del sector

- Julio de 2026: Exterro lanzó ARMOUR para FTK, una capacidad de IA agéntica para investigaciones forenses remotas dentro de su plataforma FTK Central. El lanzamiento amplía la automatización en las etapas de adquisición y clasificación que a menudo preceden al procesamiento de e-discovery, estrechando el vínculo entre la forensia y los flujos de trabajo de revisión posteriores.

- Junio de 2026: Relativity adquirió Gavel, una empresa de tecnología legal nativa de IA, para integrar la redacción impulsada por IA y la automatización de documentos directamente en los flujos de trabajo de Microsoft Word. El acuerdo extiende el posicionamiento de Relativity desde el e-discovery hacia la inteligencia de datos legales en etapas más tempranas del trabajo de asuntos, aumentando la fidelización de la plataforma en torno a la creación y revisión de documentos.

- Mayo de 2026: Relativity anunció una integración con la Claude Compliance API para permitir la recopilación nativa de registros de actividad y contenido de conversaciones de Claude Enterprise. La ampliación de la recopilación a sistemas empresariales de IA generativa respalda a los clientes regulados que necesitan visibilidad auditable sobre las comunicaciones y los productos de trabajo asistidos por IA durante investigaciones y descubrimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de descubrimiento electrónico abarca las herramientas y servicios utilizados para identificar, conservar, recopilar, procesar, revisar y producir información almacenada electrónicamente para asuntos legales e investigaciones, donde el resultado respalda la divulgación defendible y la preparación de casos.

Exclusiones del alcance: excluimos la ciberseguridad general, el hardware de almacenamiento y las herramientas estándar de gestión de contenido cuando no se adquieren específicamente para flujos de trabajo de e-discovery.

Descripción general de la segmentación

- Por Servicio

- Servicios Profesionales

- Servicios Gestionados

- Servicios de Asesoría e Implementación Posterior

- Por Software

- E-discovery y Evaluación Temprana de Casos

- Retención Legal y Preservación

- Procesamiento y Depuración de Datos

- Revisión y Análisis de Documentos

- Producción y Presentación

- Por Implementación

- SaaS / Nube

- Local

- Alojado / Híbrido

- Por Usuario Final

- Gobierno y Sector Público

- BFSI

- Tecnología de la Información y Telecomunicaciones

- Salud y Ciencias de la Vida

- Energía y Servicios Públicos

- Transporte y Logística

- Medios de Comunicación y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por determinar el contexto legal y de cumplimiento que impulsa la adopción, y luego se relacionan esos factores con patrones de gasto tecnológico que se pueden seguir año tras año. Para este mercado, revisamos fuentes públicas como las reglas y guías de los tribunales de EE. UU., publicaciones gubernamentales y de reguladores, publicaciones estadísticas de agencias que informan sobre el sistema de justicia, y material de normas o referencia de organismos del sector reconocidos.

Para mantener el modelo anclado en el comportamiento real de compra, también utilizamos presentaciones de empresas, presentaciones a inversores, documentación de productos y coberturas de prensa reputadas para entender cómo se empaqueta el precio (suscripción, por asunto, revisión basada en uso) y cómo está cambiando la entrega con la nube y la automatización. Cuando fue necesario, hicimos referencia a suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para verificar plazos y direcciones del gasto. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Las entrevistas primarias se utilizaron para verificar lo que las fuentes documentales no pueden mostrar claramente, especialmente la combinación entre software y servicios, los tamaños típicos de los asuntos y cómo varían los volúmenes de revisión con la actividad regulatoria. Hablamos con partes interesadas de proveedores, operaciones legales y compradores en las principales regiones, y luego utilizamos sus aportes para refinar los supuestos sobre estructura de precios, combinación de implementación y velocidad de adopción, seguido de recontactos específicos cuando las respuestas divergían.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXOs): 14% | APAC: 44% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | EMEA: 35% |

| Jugadores más pequeños: 19% | Gerentes: 57% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente y ascendente. Primero, reconstruimos un conjunto de demanda a partir de indicadores vinculados a la actividad de e-discovery, y luego verificamos los totales utilizando aproximaciones selectivas de proveedores y canales. En el lado descendente, traducimos la intensidad de litigios e investigaciones, las señales de crecimiento de datos empresariales y los desencadenantes de cumplimiento en volúmenes esperados de flujo de trabajo de e-discovery, que luego se valoran utilizando bandas de precios realistas.

Las entradas clave que rastreamos en este mercado incluyen la proporción de asuntos que utilizan implementación en la nube, el volumen de datos típico manejado por asunto, las horas de revisión y la penetración de la automatización, la combinación de suscripciones de software frente a servicios gestionados, y cómo cambian los precios por GB o por usuario a mayor escala. Cuando se necesita una verificación ascendente, utilizamos precios muestreados, estructuras de contrato conocidas e indicadores de ingresos visibles públicamente para estimar un rango de gasto implícito, y luego cerramos las brechas restantes con supuestos conservadores confirmados en entrevistas. Los pronósticos se producen utilizando análisis de escenarios respaldados por opiniones de expertos sobre la presión regulatoria, la adopción de revisión asistida por IA y las restricciones presupuestarias de los compradores, lo que ayuda a mantener las perspectivas razonables cuando las variables individuales se mueven más rápido de lo esperado.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como el ritmo de migración a la nube, los indicadores de actividad de servicios legales y los cambios visibles en los modelos de precios, y luego se investigan las variaciones antes de finalizar las cifras. Cuando una región o segmento muestra un salto inusual, reabrimos los supuestos y activamos seguimientos adicionales con expertos para confirmar si refleja un cambio real del mercado o un artefacto del modelo.

Internamente, realizamos una revisión de varios pasos, incluidas verificaciones cruzadas entre regiones y una revisión final de consistencia para mantener la definición estable a lo largo de los años. Los informes se actualizan anualmente, y se realizan ajustes provisionales cuando ocurren eventos importantes, como acciones regulatorias importantes o cambios claros de precios en los paquetes comunes. Antes de la entrega, los analistas completan una última revisión de actualización para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Comparación del tamaño del mercado de descubrimiento electrónico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el descubrimiento electrónico a menudo difieren porque las firmas no tratan los mismos elementos de gasto de la misma manera, y el año utilizado para los precios y la moneda puede cambiar el valor principal. Las diferencias también provienen de cómo se contabilizan el software y los servicios cuando los contratos agrupan mano de obra de revisión, alojamiento y análisis en una sola tarifa combinada.

La dispersión suele estar impulsada por la cadencia de actualización, el momento exacto utilizado para la conversión de moneda en las consolidaciones globales, y si los precios se modelan como fijos, combinados o escalonados según el uso a medida que aumentan los volúmenes de datos. Cuando se utilizan señales de precios trimestrales y verificaciones basadas en entrevistas para revalidar la lógica del precio de venta promedio antes del corte final, los totales tienden a alinearse más estrechamente con lo que realmente pagan los compradores, que es la disciplina orientada a la actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,14 mil millones de USD (2026) | |

| Consultora Global A | 18,73 mil millones de USD (2025) | Utiliza un año base diferente y probablemente valora un conjunto más amplio de gasto, por lo que el nivel de precios implícito y la incorporación de servicios pueden ser más altos incluso antes de aplicar los supuestos de pronóstico. |

| Editorial del Sector B | 17,11 mil millones de USD (2024) | Ancla la estimación más temprano en el ciclo, y el aumento por la adopción de la nube y la revisión asistida por IA puede estar parcialmente desplazado hacia años posteriores, lo que reduce el valor del año actual frente a entradas de precios y combinación más recientes. |

Al observar las tres cifras juntas, la lección principal es que el momento y el tratamiento de precios pueden mover el mercado en un margen significativo incluso cuando todos están discutiendo el mismo flujo de trabajo general. Al mantener el alcance vinculado al gasto específico de e-discovery y al verificar repetidamente la progresión del ASP y el momento de conversión regional, la estimación permanece trazable a entradas claras que se pueden revisar y actualizar de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de descubrimiento electrónico?

El tamaño del mercado de descubrimiento electrónico alcanzó USD 18,14 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de descubrimiento electrónico?

Se proyecta que el mercado se expanda a una CAGR del 9,40%, alcanzando USD 28,42 mil millones en 2031 durante el período 2026-2031.

¿Qué segmento de servicio lidera el mercado de descubrimiento electrónico?

Los servicios gestionados lideraron con una participación del 45,72% del mercado de descubrimiento electrónico en 2025, ya que las organizaciones externalizaron tareas complejas de descubrimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La CAGR del 11,05% de Asia-Pacífico está impulsada por marcos de responsabilidad corporativa más estrictos y el aumento de las investigaciones transfronterizas que requieren herramientas de descubrimiento avanzadas.

Última actualización de la página el: